Europe Diagnostic Imaging Equipment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

11.24 Billion

USD

17.91 Billion

2024

2032

USD

11.24 Billion

USD

17.91 Billion

2024

2032

| 2025 –2032 | |

| USD 11.24 Billion | |

| USD 17.91 Billion | |

| % | |

|

Segmentación del mercado europeo de equipos de diagnóstico por imagen, por tipo de producto (radiografía, digital, analógica, resonancia magnética, ultrasonido, tomografía computarizada, imagen nuclear), aplicación (oncología, cardiología, ortopedia, otros), tipos (desechable, reutilizable), terapia (insulina, péptido similar al glucagón-1, hormonas de crecimiento, fertilidad, osteoporosis, otros), portabilidad (sistemas de radiografía estacionarios, sistemas portátiles de radiografía), usuarios finales (hospitales, centros de diagnóstico, centros de investigación): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de equipos de diagnóstico por imágenes

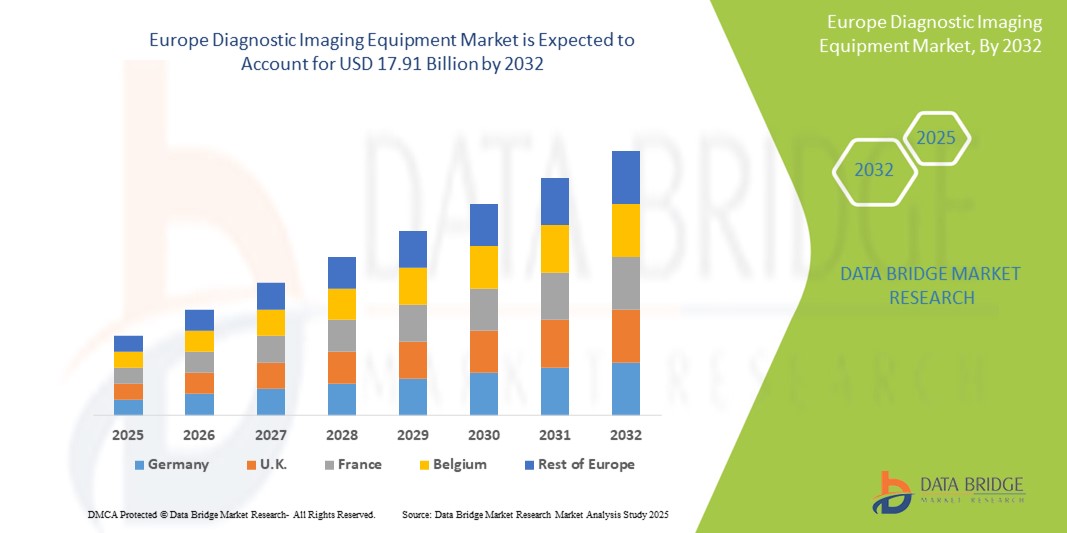

- El tamaño del mercado de equipos de diagnóstico por imágenes en Europa se valoró en USD 11,24 mil millones en 2024 y se espera que alcance los USD 17,91 mil millones para 2032 , con una CAGR del 5,9% durante el período de pronóstico.

- El mercado europeo de equipos de diagnóstico por imagen abarca una amplia gama de modalidades de imagen avanzadas que se utilizan para visualizar las estructuras internas del cuerpo y diagnosticar afecciones médicas. Estas incluyen rayos X, tomografía computarizada (TC), resonancia magnética (RM), ultrasonido, imágenes nucleares (PET y SPECT) y mamografía.

- Estas tecnologías son herramientas esenciales para la detección temprana de enfermedades, la planificación del tratamiento y el seguimiento de enfermedades en diversas especialidades médicas, como oncología, cardiología, neurología, ortopedia y ginecología. Los equipos de diagnóstico por imagen se utilizan ampliamente en hospitales, centros de diagnóstico, centros de cirugía ambulatoria e instituciones académicas para evaluaciones clínicas e investigación.

Análisis del mercado de equipos de diagnóstico por imagen

- El mercado europeo de equipos de diagnóstico por imagen se ve impulsado principalmente por la creciente incidencia de enfermedades crónicas, el crecimiento de la población geriátrica y la creciente demanda de procedimientos de diagnóstico mínimamente invasivos. Los avances tecnológicos, como la interpretación de imágenes con inteligencia artificial, la imagenología 3D y 4D, los sistemas de imagen híbridos (PET-CT, SPECT-CT) y los dispositivos portátiles, están mejorando la precisión diagnóstica y acelerando su adopción.

- El creciente uso de la imagenología en la atención preventiva, el cribado oncológico y los casos de traumatología impulsa aún más el crecimiento del mercado. Además, los marcos de reembolso favorables, las iniciativas de salud pública y las inversiones en infraestructura de salud digital están impulsando la adopción generalizada de tecnologías de diagnóstico por imagen en toda Europa.

- Alemania lidera el mercado europeo de equipos de diagnóstico por imagen, con la mayor cuota de mercado (26,4 % en 2025), gracias a su sólida infraestructura sanitaria, sus sólidas redes hospitalarias y la adopción temprana de tecnologías de imagen avanzadas como la resonancia magnética, la tomografía computarizada y la tomografía por emisión de positrones (PET). El apoyo gubernamental a la transformación digital de la salud y la creciente demanda de diagnóstico precoz y preciso de enfermedades contribuyen significativamente a su dominio del mercado.

- Se proyecta que Alemania será el país con mayor crecimiento en el mercado de diagnóstico por imagen de la región durante el período de pronóstico. Este crecimiento se ve impulsado por el envejecimiento demográfico, el aumento de la prevalencia de enfermedades crónicas y la inversión continua en sistemas de imagen basados en IA y la optimización del flujo de trabajo radiológico. La sólida colaboración entre instituciones de investigación académica y empresas de dispositivos médicos impulsa aún más la innovación en este ámbito.

- Se prevé que la resonancia magnética (MRI) sea el segmento de modalidad de imágenes más grande en el mercado de equipos de diagnóstico por imágenes de Europa, con una participación de mercado significativa del 29,7 % en 2025. Su naturaleza no invasiva, su resolución superior de contraste de tejidos blandos y su uso en expansión en neurología, oncología e imágenes musculoesqueléticas hacen de la MRI una herramienta de diagnóstico preferida en todos los entornos clínicos.

Alcance del informe y segmentación del mercado de equipos de diagnóstico por imágenes

|

Atributos |

Perspectivas clave del mercado de equipos de diagnóstico por imagen |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de equipos de diagnóstico por imágenes

Avances en tecnologías de imágenes personalizadas y digitales

- Avances tecnológicos en modalidades de imagen y diagnósticos personalizados: Una tendencia importante y en rápida evolución en el mercado europeo de equipos de diagnóstico por imagen es el avance de tecnologías de imagen como la resonancia magnética, la tomografía computarizada, la tomografía por emisión de positrones (PET) y la ecografía, que ahora ofrecen mayor resolución, tiempos de escaneo más rápidos y capacidades de imagen funcional. Estas innovaciones permiten diagnósticos más precisos y protocolos de imagen personalizados, adaptados a las afecciones específicas de cada paciente, especialmente en oncología, cardiología y neurología.

- Por ejemplo, la adopción de sistemas de imágenes híbridos como PET/CT y PET/MRI está facilitando evaluaciones anatómicas y funcionales simultáneas, mejorando la precisión del diagnóstico.

- Integración con plataformas de salud digital y análisis de imágenes con IA: El mercado está experimentando una creciente convergencia del diagnóstico por imagen con plataformas digitales e inteligencia artificial. El software de imágenes con IA ayuda a los radiólogos automatizando la interpretación de imágenes, la detección de anomalías y la generación de informes preliminares, lo que mejora significativamente la eficiencia del flujo de trabajo y la precisión diagnóstica.

- Por ejemplo, los algoritmos de IA ahora son capaces de identificar tumores en etapa temprana o cambios sutiles en los escáneres cerebrales, lo que permite una intervención temprana y mejora los resultados clínicos.

- Expansión de las soluciones de imagenología portátiles y en el punto de atención: Los equipos de imagenología compactos y móviles, como los ecógrafos portátiles y los sistemas de rayos X portátiles, están ganando popularidad en toda Europa. Estas soluciones mejoran el acceso a los servicios de diagnóstico en entornos remotos o con recursos limitados, así como en unidades de urgencias y cuidados intensivos.

Dinámica del mercado de equipos de diagnóstico por imagen

Conductor

Aumento de la carga de enfermedades crónicas y demanda de diagnóstico temprano y preciso

- La creciente prevalencia de enfermedades crónicas como el cáncer, los trastornos cardiovasculares y las afecciones neurológicas en toda Europa está impulsando significativamente la demanda de soluciones avanzadas de diagnóstico por imágenes.

- Por ejemplo, la detección temprana de tumores mediante resonancias magnéticas y tomografías computarizadas mejora el pronóstico y permite estrategias de tratamiento oportunas y específicas.

- El envejecimiento demográfico en Europa contribuye a una mayor incidencia de enfermedades relacionadas con la edad, lo que requiere imágenes periódicas y precisas para su seguimiento y diagnóstico.

- El creciente énfasis en la atención sanitaria preventiva y el diagnóstico temprano está alentando a los sistemas de salud a invertir en equipos de imágenes modernos de alta resolución.

- Los proveedores de atención médica y los pacientes son cada vez más conscientes de los beneficios del diagnóstico por imágenes avanzado para reducir los costos del tratamiento y mejorar los resultados.

- Las políticas de reembolso favorables y las inversiones en salud pública por parte de los gobiernos europeos están apoyando la adopción generalizada de tecnologías de imágenes en entornos de atención sanitaria públicos y privados.

- Las innovaciones tecnológicas como las imágenes digitales, la interpretación asistida por IA y los sistemas de imágenes híbridos están mejorando la precisión del diagnóstico y el rendimiento de los pacientes, lo que impulsa aún más la expansión del mercado.

Restricción/Desafío

“ Altos costos de los equipos y complejidades en el cumplimiento normativo ”

- El alto costo de adquirir y mantener equipos de diagnóstico por imágenes avanzados, como resonancia magnética, PET-CT y modalidades híbridas, plantea una barrera importante para su adopción, especialmente para hospitales y centros de diagnóstico más pequeños.

- Por ejemplo, instalar un sistema de resonancia magnética de alta resolución con integración de IA puede requerir inversiones multimillonarias, lo que lo hace inaccesible para instalaciones con limitaciones presupuestarias.

- Los marcos regulatorios estrictos y los plazos de aprobación prolongados en toda Europa, incluido el cumplimiento del MDR (Reglamento sobre dispositivos médicos), aumentan el tiempo de comercialización y se suman a los costos operativos de los fabricantes.

- La disponibilidad limitada de radiólogos calificados y técnicos capacitados para operar sistemas de imágenes complejos e interpretar los resultados afecta la utilización eficiente de los equipos.

- Los desafíos de infraestructura, como la falta de espacio y los requisitos de protección para los sistemas de imágenes avanzados, desalientan las instalaciones en centros de salud antiguos o rurales.

- Las preocupaciones sobre la exposición a la radiación y la calidad inconsistente de las imágenes entre diferentes modalidades pueden reducir la confianza de los médicos y obstaculizar su implementación a gran escala.

- La integración con los sistemas de información del hospital y el cumplimiento de las normas de protección de datos como el RGPD complican la adopción de soluciones de imágenes basadas en la nube y habilitadas para IA.

Alcance del mercado de equipos de diagnóstico por imágenes

El mercado está segmentado según el tipo de producto, la aplicación, los tipos, la terapia, la portabilidad y los usuarios finales.

- Por tipo de producto

Según el tipo de producto, el mercado de equipos de diagnóstico por imagen se divide en radiografías (digitales y analógicas), resonancia magnética (RM), ultrasonido, tomografía computarizada (TC) e imágenes nucleares. Se prevé que el segmento de RMN domine el mercado, con la mayor cuota de ingresos, un 29,7%, para 2025, debido a la creciente demanda de imágenes no invasivas de alta resolución en neurología, trastornos musculoesqueléticos y oncología, junto con las innovaciones continuas en tecnologías de RMN de 3T y 7T.

Se proyecta que el segmento de imágenes de rayos X experimentará la CAGR más rápida entre 2025 y 2032, debido a su amplia aplicabilidad en evaluaciones de diagnóstico iniciales, rentabilidad y creciente adopción de sistemas de radiografía digital.

- Por tipos

En cuanto a tipos, el mercado de equipos de diagnóstico por imagen se divide en componentes y accesorios desechables y reutilizables. Se prevé que el segmento reutilizable domine el mercado con la mayor participación en los ingresos, ya que la mayoría de los equipos de diagnóstico por imagen, como bobinas de resonancia magnética, sondas de ultrasonido y detectores radiográficos, están diseñados para un uso repetido en entornos clínicos. Su larga vida útil, fiabilidad y rentabilidad respaldan su adopción generalizada en hospitales y centros de diagnóstico.

Se proyecta que el segmento desechable experimentará la CAGR más rápida entre 2025 y 2032, impulsada por el aumento de los protocolos de control de infecciones, la demanda de accesorios de imágenes de un solo uso (como cubiertas para sondas de ultrasonido y campos de rayos X desechables) y el uso creciente de soluciones de imágenes portátiles y en el punto de atención en entornos de atención de emergencia y domiciliaria.

- Por aplicación

Según su aplicación, el mercado de equipos de diagnóstico por imagen se segmenta en oncología, cardiología, ortopedia y otros. El segmento de oncología representará la mayor participación en los ingresos en 2025, impulsado por la creciente prevalencia del cáncer en Europa y el creciente uso de PET-TC, resonancia magnética y tomografía computarizada para la detección, estadificación y planificación del tratamiento de tumores.

Se espera que el segmento de Cardiología muestre la CAGR más rápida durante el período de pronóstico, debido a la creciente carga de enfermedades cardiovasculares y la creciente dependencia de la ecocardiografía y la resonancia magnética cardíaca para el diagnóstico y monitoreo tempranos.

- Por terapia

En cuanto a la terapia, el mercado de equipos de diagnóstico por imagen se segmenta en insulina, péptido similar al glucagón-1 (GLP-1), hormonas de crecimiento, fertilidad, osteoporosis y otros. El segmento de insulina domina esta categoría debido a su uso frecuente en la imagenología de pacientes diabéticos para el monitoreo de complicaciones como la retinopatía y la nefropatía diabéticas mediante resonancia magnética o ultrasonido .

Se anticipa que los segmentos de GLP-1 y Osteoporosis mostrarán un crecimiento constante debido a una mayor concientización y un diagnóstico temprano utilizando herramientas de imágenes avanzadas como exploraciones DEXA para la densidad ósea.

- Por portabilidad

En cuanto a la portabilidad, el mercado de equipos de diagnóstico por imagen se segmenta en sistemas estacionarios de imágenes por rayos X y sistemas portátiles de imágenes por rayos X. Los sistemas estacionarios dominan el segmento debido a su amplio uso en hospitales y centros de diagnóstico, ofreciendo mayor calidad de imagen e integración con sistemas PACS (sistemas de archivo y comunicación de imágenes).

Sin embargo, se espera que los sistemas portátiles de imágenes por rayos X crezcan a un ritmo más rápido, impulsados por su utilidad en la atención de emergencias, entornos domésticos y entornos con recursos limitados donde la movilidad y el despliegue rápido son cruciales.

- Por los usuarios finales

En función de los usuarios finales, el mercado de equipos de diagnóstico por imagen se segmenta en hospitales, centros de diagnóstico y centros de investigación. Se prevé que los hospitales dominen la mayor parte de los ingresos en 2025, gracias a sus amplias capacidades de diagnóstico, su infraestructura y la mayor afluencia de pacientes para diversas necesidades de diagnóstico por imagen.

Se proyecta que el segmento de Centros de Diagnóstico será testigo del crecimiento más rápido durante el período de pronóstico debido a una mayor subcontratación de servicios de imágenes, tiempos de espera más cortos y una mayor accesibilidad a las tecnologías de imágenes en entornos ambulatorios.

Análisis regional del mercado de equipos de diagnóstico por imágenes

- Alemania domina el mercado europeo de equipos de diagnóstico por imagen, con la mayor cuota de ingresos (26,4 % en 2025), gracias a su avanzada infraestructura sanitaria, su alta tasa de utilización de equipos de diagnóstico por imagen y la sólida presencia de importantes fabricantes de equipos de imagen. El país está a la vanguardia en la adopción de tecnologías de vanguardia como la radiografía digital, la resonancia magnética, la tomografía computarizada (TC) y los sistemas híbridos PET-TC, especialmente en hospitales de atención terciaria e institutos de investigación.

- Las inversiones de Alemania en imágenes integradas con IA, plataformas de teleradiología y unidades móviles de diagnóstico refuerzan aún más su dominio. Grandes ciudades como Berlín, Hamburgo y Fráncfort sirven como centros de innovación, donde la colaboración público-privada impulsa el desarrollo y la implementación de modalidades de imagen de vanguardia. Las políticas favorables al reembolso y la adopción temprana de tecnologías siguen posicionando a Alemania como líder estratégico en el panorama europeo del diagnóstico por imagen.

Análisis del mercado de equipos de diagnóstico por imagen en Francia

Se prevé que Francia experimente un sólido crecimiento en el mercado de equipos de diagnóstico por imagen durante el período previsto, impulsado por las iniciativas de digitalización de la atención médica, el aumento de la carga de enfermedades crónicas y la ampliación del acceso a la imagenología en hospitales públicos y privados. La inversión del gobierno francés en la modernización de la infraestructura radiológica, que incluye mejoras en equipos de resonancia magnética, tomografía computarizada, ultrasonidos y equipos de imagen nuclear, impulsa la rápida expansión del mercado. Hospitales en ciudades como París, Marsella y Lyon están adoptando herramientas de interpretación de imágenes basadas en IA y sistemas PACS (sistemas de archivo y comunicación de imágenes) en la nube para mejorar la eficiencia diagnóstica. Además, la sólida red de investigación clínica de Francia impulsa la innovación en imagenología, especialmente en oncología, neurología y cardiología, lo que fortalece su posición en el mercado.

Análisis del mercado de equipos de diagnóstico por imagen del Reino Unido

El mercado británico de equipos de diagnóstico por imagen está a punto de experimentar un crecimiento significativo, impulsado por las iniciativas de financiación del NHS, la creciente demanda de detección temprana de enfermedades y la adopción de sistemas de imagen portátiles y optimizados con IA. El país se centra en reducir los tiempos de espera para el diagnóstico mediante el aumento del número de unidades de imagen per cápita y la expansión de los centros de diagnóstico comunitarios. A pesar de la incertidumbre regulatoria tras el Brexit, el Reino Unido continúa alineándose con los estándares internacionales de seguridad y calidad en la imagenología, lo que facilita la integración fluida de tecnologías importadas. Ciudades como Londres, Manchester y Birmingham son líderes en la adopción de imágenes híbridas (PET/MRI, SPECT/CT) y ecografía en el punto de atención, con un uso cada vez mayor de algoritmos de aprendizaje automático para la optimización del flujo de trabajo radiológico y el apoyo a la toma de decisiones.

Cuota de mercado de equipos de diagnóstico por imágenes

La industria de equipos de diagnóstico por imágenes está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Siemens Healthineers AG (Alemania)

- GE HealthCare (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- Canon Medical Systems Corporation (Japón)

- FUJIFILM Holdings Corporation (Japón)

- Hologic, Inc. (EE. UU.)

- Esaote SpA (Italia)

- Corporación Shimadzu (Japón)

- Samsung Medison (Corea del Sur)

- Grupo Agfa-Gevaert (Bélgica)

Últimos avances en el mercado europeo de equipos de diagnóstico por imagen

- En febrero de 2025, Siemens Healthineers lanzó Magnetom Flow, un escáner de resonancia magnética de última generación que utiliza una cantidad mínima de helio para una mayor sostenibilidad. Diseñado para la eficiencia operativa y una atención médica respetuosa con el medio ambiente, ofrece imágenes de alta calidad con un mantenimiento reducido, en consonancia con los esfuerzos globales para reducir el impacto ambiental de las tecnologías médicas avanzadas.

- En octubre de 2024, GE HealthCare presentó en toda Europa el Vscan Air™ CL, un ecógrafo portátil inalámbrico con tecnología de IA. Diseñado para diagnósticos rápidos en el punto de atención, permite a los profesionales sanitarios realizar exploraciones rápidas y precisas en diversos entornos, desde urgencias hasta clínicas rurales, mejorando la accesibilidad y la capacidad de respuesta en la atención al paciente.

- En julio de 2024, Philips lanzó el escáner TC Incisive, con tecnología de optimización de dosis basada en IA. El sistema mejora la precisión diagnóstica, a la vez que reduce la exposición a la radiación y optimiza el flujo de trabajo. Está diseñado para mejorar la seguridad del paciente y aumentar la productividad de la imagenología, especialmente en entornos clínicos de alta demanda en toda Europa.

- En mayo de 2024, Canon Medical Systems expandió el sistema de TC Aquilion ONE/PRISM Edition a más países europeos. Conocido por sus avanzadas capacidades de imagen cardíaca y neurológica, el sistema integra automatización inteligente, ofreciendo una claridad de imagen superior, tiempos de escaneo reducidos y mayor fiabilidad diagnóstica en escenarios clínicos complejos.

- En marzo de 2024, Fujifilm presentó el ARIETTA 750 DeepInsight, un sistema de ultrasonido avanzado con mejora de imagen basada en IA. Desarrollado especialmente para el diagnóstico de la salud femenina, mejora la precisión de las imágenes en ginecología y obstetricia. El sistema optimiza los flujos de trabajo clínicos y facilita un diagnóstico temprano y preciso mediante el procesamiento basado en aprendizaje profundo.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.