Europe Disposable Medical Devices Sensors Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.57 Billion

USD

17.91 Billion

2024

2032

USD

2.57 Billion

USD

17.91 Billion

2024

2032

| 2025 –2032 | |

| USD 2.57 Billion | |

| USD 17.91 Billion | |

| % | |

|

Segmentación del mercado europeo de sensores para dispositivos médicos desechables, por ubicación de los sensores (ingeribles, implantables, de tira, invasivos y portátiles), producto (sensores de imagen, de presión, de temperatura, acelerómetros, biosensores, otros), aplicación (monitorización de pacientes, diagnóstico, terapéutica, dispositivos de imagen) y canal de distribución (venta directa y por licitación): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de sensores para dispositivos médicos desechables

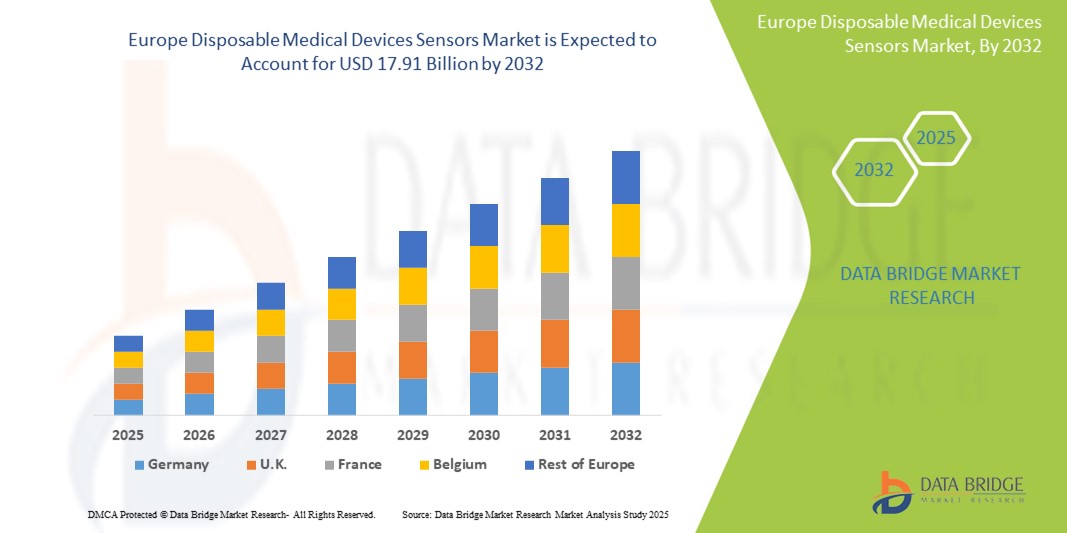

- El tamaño del mercado de sensores de dispositivos médicos desechables de Europa se valoró en USD 2,57 mil millones en 2024 y se espera que alcance los USD 17,91 mil millones para 2032 , con una CAGR del 14,8% durante el período de pronóstico.

- El mercado europeo de sensores de dispositivos médicos desechables abarca una amplia gama de sensores de un solo uso diseñados para la monitorización fisiológica, pruebas diagnósticas y aplicaciones terapéuticas en diversos entornos sanitarios. Estos sensores son esenciales para el seguimiento de parámetros como la temperatura, la frecuencia cardíaca, la frecuencia respiratoria, los niveles de oxígeno en sangre y los niveles de glucosa en tiempo real durante la atención al paciente.

- Los principales tipos de sensores desechables incluyen biosensores, acelerómetros, sensores de presión, sensores de imagen y sensores de temperatura, que suelen integrarse en dispositivos médicos portátiles, catéteres, instrumental quirúrgico y parches. Estos dispositivos se utilizan ampliamente en hospitales, centros de cirugía ambulatoria, centros de atención domiciliaria y unidades de urgencias de toda Europa.

- La creciente adopción de la monitorización mínimamente invasiva, los protocolos de control de infecciones y la recopilación de datos en tiempo real ha acelerado la demanda de sensores desechables. La integración con tecnologías inalámbricas, plataformas digitales y sistemas de monitorización remota de pacientes mejora la eficiencia clínica, facilita el diagnóstico temprano y mejora los resultados de los pacientes, a la vez que reduce el riesgo de contaminación cruzada.

Análisis del mercado de sensores para dispositivos médicos desechables

- El mercado europeo de sensores de dispositivos médicos desechables se ve impulsado principalmente por la creciente demanda de monitorización remota de pacientes, la creciente prevalencia de enfermedades crónicas como la diabetes y las enfermedades cardiovasculares, y un mayor enfoque en el control de infecciones mediante tecnologías de un solo uso. La expansión de los servicios de atención domiciliaria y la transición hacia una atención basada en el valor impulsan aún más la adopción de sensores en toda la región.

- Los avances tecnológicos, como el diseño de sensores miniaturizados, la comunicación inalámbrica y el seguimiento de datos fisiológicos en tiempo real, están transformando la atención al paciente al permitir una monitorización continua y no invasiva. La integración de sensores desechables con plataformas de salud digital y servicios de telesalud facilita el diagnóstico temprano, el tratamiento personalizado y la mejora de los resultados clínicos.

- Alemania lidera el mercado europeo de sensores para dispositivos médicos desechables, con la mayor cuota de ingresos, un 25,6 % en 2025, gracias a su sólido ecosistema de fabricación de dispositivos médicos, una infraestructura sanitaria consolidada y la rápida adopción de tecnologías de salud digital. El creciente envejecimiento de la población, el sólido cumplimiento normativo y la apuesta por la innovación lo convierten en un factor clave para el liderazgo del mercado.

- También se proyecta que Alemania será el país con mayor crecimiento en el mercado europeo de sensores para dispositivos médicos desechables durante el período de pronóstico. Factores como el aumento de la inversión en I+D, las colaboraciones estratégicas entre empresas de dispositivos médicos y profesionales sanitarios, y las iniciativas gubernamentales que promueven la transformación digital en la atención médica están impulsando un rápido crecimiento.

- Se prevé que los biosensores alcancen la mayor cuota de mercado, con un 32,8 %, en 2025 en toda Europa, gracias a su papel fundamental en la monitorización de la glucosa, la detección de enfermedades infecciosas y el diagnóstico inmediato. Su alta sensibilidad, especificidad y compatibilidad con tecnologías wearables los hacen ideales para la monitorización de pacientes en tiempo real y el manejo de enfermedades crónicas.

Alcance del informe y segmentación del mercado de sensores de dispositivos médicos desechables

|

Atributos |

Sensores de dispositivos médicos desechables: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de sensores para dispositivos médicos desechables

Integración de automatización, IA y diagnóstico preventivo

- El mercado europeo de analizadores de química clínica está siendo testigo de una tendencia significativa hacia la implementación de analizadores totalmente automatizados y de alto rendimiento en laboratorios de diagnóstico, lo que permite tiempos de respuesta más rápidos y una menor carga de trabajo manual en entornos de gran volumen.

- Por ejemplo, en 2024, la red de hospitales Charité de Alemania integró las plataformas cobas pro de Roche con software de inteligencia artificial para la interpretación automatizada de perfiles hepáticos y renales, reduciendo significativamente el tiempo de respuesta y las tasas de error manual. Esto demuestra cómo la automatización mejorada con IA se está convirtiendo en un elemento central de los flujos de trabajo de diagnóstico modernos en los hospitales de primer nivel de Europa.

- La integración de inteligencia artificial y análisis de datos avanzados en los analizadores está mejorando la interpretación de los resultados en tiempo real, respaldando diagnósticos personalizados y permitiendo a los médicos obtener conocimientos más profundos sobre la progresión de la enfermedad y las funciones metabólicas.

- La demanda de analizadores compactos y fáciles de usar adecuados para entornos descentralizados, como salas de emergencia, clínicas ambulatorias y atención domiciliaria, está aumentando, lo que facilita un acceso más amplio a las pruebas bioquímicas.

- La conectividad mejorada con las plataformas de salud digital, incluidos los sistemas de información de laboratorio (LIS) y los registros médicos electrónicos (EMR), está mejorando la integración de datos, los flujos de trabajo clínicos y el acceso remoto a información de diagnóstico.

- La creciente prevalencia de enfermedades crónicas como diabetes, enfermedades cardiovasculares y trastornos renales está impulsando la demanda de pruebas químicas clínicas de rutina, lo que respalda el cambio hacia un monitoreo de salud preventivo y continuo.

Dinámica del mercado de sensores para dispositivos médicos desechables

Conductor

Aumento de la prevalencia de enfermedades crónicas y demanda de diagnósticos rápidos

- El aumento de casos de trastornos metabólicos y relacionados con el estilo de vida en toda Europa está aumentando la necesidad de pruebas de diagnóstico rápidas, precisas y rutinarias.

- Por ejemplo, el impacto generalizado de la COVID-19 en Europa aceleró la implementación de analizadores de química clínica de alto rendimiento, como la serie ARCHITECT de Abbott, en hospitales y laboratorios de salud pública, ya que estos sistemas permitieron una detección y monitorización más rápidas de pacientes con respuestas inflamatorias graves. Este cambio reforzó la demanda de soluciones automatizadas capaces de gestionar grandes cargas de trabajo de diagnóstico durante las crisis sanitarias.

- Las iniciativas gubernamentales para mejorar la infraestructura de los laboratorios y fomentar el diagnóstico temprano están contribuyendo a una mayor adopción de analizadores.

- El aumento de la atención ambulatoria, la telesalud y los diagnósticos domiciliarios está acelerando la demanda de química compacta y portátil.

Restricción/Desafío

“ Altos costos y carga de cumplimiento normativo ”

- La elevada inversión de capital asociada a analizadores y reactivos avanzados limita la accesibilidad entre laboratorios más pequeños y proveedores de atención médica.

- Por ejemplo, los laboratorios de diagnóstico más pequeños de Europa Central y Oriental suelen tener dificultades para adoptar analizadores de química clínica de alta gama, como la solución Atellica de Siemens o la serie cobas pro de Roche, debido a la elevada inversión inicial, los reembolsos limitados y los costes de mantenimiento continuos. Además, las estrictas normativas MDR de la UE prolongan las aprobaciones de productos, lo que crea barreras para los fabricantes y ralentiza la implantación de innovaciones en entornos sanitarios con presupuestos limitados.

- Los marcos regulatorios complejos en Europa, como el cumplimiento de MDR y la certificación CE, aumentan los costos de desarrollo de productos y el tiempo de comercialización.

- La falta de personal calificado para gestionar sistemas de diagnóstico sofisticados en regiones rurales o con escasos recursos dificulta aún más su adopción generalizada.

Alcance del mercado de sensores para dispositivos médicos desechables

El mercado está segmentado según la ubicación de los sensores, el producto, la aplicación y el canal de distribución.

- Por la colocación de sensores

Según la ubicación de los sensores, el mercado de sensores para dispositivos médicos desechables se divide en sensores ingeribles, sensores implantables, sensores en tira, sensores invasivos y sensores portátiles. Se prevé que el segmento de sensores portátiles domine el mercado con la mayor cuota de ingresos, un 29,7 %, en 2025, gracias a la creciente adopción de dispositivos portátiles de monitorización de la salud, como parches y vendajes inteligentes, ampliamente utilizados en la monitorización de pacientes y el tratamiento de enfermedades crónicas.

Se proyecta que el segmento de sensores ingeribles experimentará la CAGR más rápida entre 2025 y 2032, impulsada por los avances en nanotecnología y las crecientes aplicaciones en el diagnóstico gastrointestinal y el seguimiento de la adherencia a los medicamentos.

- Por producto

En cuanto a productos, el mercado de sensores para dispositivos médicos desechables se divide en sensores de imagen, sensores de presión, sensores de temperatura, acelerómetros, biosensores y otros. Se prevé que el segmento de biosensores domine el mercado con la mayor participación en los ingresos, gracias a su papel crucial en la detección de marcadores biológicos para la monitorización de la glucosa, el diagnóstico de infecciones y el análisis metabólico.

Se proyecta que el segmento de sensores de imagen experimentará la CAGR más rápida entre 2025 y 2032, impulsada por la creciente integración en herramientas de diagnóstico por imágenes endoscópicas y basadas en cápsulas.

- Por aplicación

Según su aplicación, el mercado de sensores para dispositivos médicos desechables se segmenta en monitorización de pacientes, diagnóstico, terapia y dispositivos de imagen. El segmento de monitorización de pacientes representará la mayor participación en los ingresos en 2025, debido a la creciente prevalencia de enfermedades crónicas como la diabetes, las enfermedades cardiovasculares y los trastornos respiratorios que requieren monitorización continua.

Se espera que el segmento de Diagnóstico muestre la CAGR más rápida durante el período de pronóstico, respaldado por la creciente adopción de biosensores desechables en pruebas de punto de atención y detección de enfermedades infecciosas.

- Por canal de distribución

Según el canal de distribución, el mercado de sensores para dispositivos médicos desechables se segmenta en venta directa y venta por licitación. Se prevé que la venta directa domine la mayor parte de los ingresos en 2025, a medida que los fabricantes establezcan cada vez más alianzas directas con hospitales, laboratorios de diagnóstico e integradores de dispositivos para agilizar el suministro y ofrecer soluciones de sensores personalizadas.

Se proyecta que el segmento de Ventas por Licitación sea testigo del crecimiento más rápido durante el PERÍODO de pronóstico, impulsado por la adquisición gubernamental a gran escala de componentes de sensores médicos, particularmente para iniciativas de salud pública y programas de respuesta a pandemias.

Análisis regional del mercado de sensores para dispositivos médicos desechables

- Alemania lidera el mercado europeo de sensores para dispositivos médicos desechables, con la mayor cuota de ingresos, un 25,6 % en 2025. Este liderazgo se debe al sólido ecosistema de fabricación de dispositivos médicos del país, la sólida adopción de herramientas de diagnóstico inteligentes y una infraestructura sanitaria bien financiada. Los hospitales y laboratorios de diagnóstico alemanes recurren cada vez más a sensores portátiles e ingeribles para la monitorización de pacientes y el tratamiento de enfermedades crónicas.

- El apoyo gubernamental a la transformación digital de la salud, sumado a las colaboraciones de investigación entre empresas de tecnología de sensores e instituciones académicas, impulsa la innovación. Además, el enfoque de Alemania en la telemedicina y el diagnóstico remoto tras la COVID-19 impulsa la demanda de biosensores desechables y sensores de temperatura en entornos de atención ambulatoria y domiciliaria.

Análisis del mercado de sensores para dispositivos médicos desechables en Francia

Se prevé que Francia experimente un crecimiento constante en el mercado de sensores para dispositivos médicos desechables, impulsado por los programas nacionales de salud electrónica y el aumento de la inversión en empresas emergentes de tecnología médica. Hospitales y centros de investigación de París, Lyon y Toulouse están adoptando sensores implantables y de tira para el diagnóstico y la monitorización continua de trastornos cardiovasculares, respiratorios y metabólicos. El modelo de atención médica universal del país y las favorables políticas de reembolso mejoran el acceso a soluciones avanzadas basadas en sensores. Con un enfoque creciente en la detección temprana y la atención ambulatoria, Francia está experimentando una adopción generalizada de acelerómetros y biosensores desechables en aplicaciones diagnósticas y terapéuticas.

Análisis del mercado de sensores para dispositivos médicos desechables en el Reino Unido

Se proyecta que el Reino Unido será el país con mayor crecimiento en el mercado europeo de sensores para dispositivos médicos desechables durante el período de pronóstico. La creciente demanda de atención domiciliaria y comunitaria, impulsada por las iniciativas de transformación del NHS, está impulsando la adopción de sensores portátiles y remotos para la monitorización de la salud en tiempo real. Los proveedores de atención médica de Londres, Birmingham y Glasgow están integrando sensores de temperatura y presión en sistemas remotos de gestión de pacientes. La claridad regulatoria tras el Brexit, las inversiones gubernamentales en IA y startups de tecnología médica, y el aumento de la prevalencia de enfermedades crónicas están acelerando el uso de biosensores y sensores ingeribles para diagnósticos y tratamientos descentralizados.

Cuota de mercado de sensores para dispositivos médicos desechables

La industria de sensores de dispositivos médicos desechables está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic plc (Irlanda)

- Laboratorios Abbott (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- GE HealthCare (EE. UU.)

- Smiths Medical (Reino Unido)

- TE Connectivity Ltd. (Suiza)

- ICU Medical, Inc. (EE. UU.)

- Sensirion AG (Suiza)

- Honeywell International Inc. (EE. UU.)

- NXP Semiconductors (Países Bajos)

- First Sensor AG (Alemania)

- Sensores avanzados Amphenol (EE. UU.)

- Merit Medical Systems, Inc. (EE. UU.)

- Medline Industries, LP (EE. UU.)

- Cardinal Health, Inc. (EE. UU.)

Últimos avances en el mercado europeo de sensores para dispositivos médicos desechables

- En marzo de 2025, Medtronic plc presentó una nueva línea de biosensores portátiles desechables para la monitorización de glucosa y cardiología en tiempo real en determinados países europeos. Estos sensores integran conectividad Bluetooth y están diseñados para la atención remota de pacientes, respondiendo así a la creciente demanda de soluciones de monitorización continua en entornos ambulatorios y domiciliarios.

- En noviembre de 2024, Philips Healthcare lanzó sus sensores desechables de temperatura y respiración para su uso en unidades de urgencias y cuidados intensivos de hospitales europeos. Estos dispositivos están diseñados para reducir el riesgo de contaminación cruzada y mejorar los protocolos de control de infecciones, especialmente en entornos clínicos de alto riesgo.

- En agosto de 2024, NXP Semiconductors se asoció con startups europeas de telesalud para desarrollar sensores de parche inteligentes que combinan la detección de presión y movimiento para la monitorización de sistemas musculoesqueléticos y el cuidado de personas mayores. Esta colaboración pone de relieve la creciente adopción de plataformas multisensor en formatos portátiles y desechables.

- En mayo de 2024, STMicroelectronics lanzó una nueva generación de biosensores desechables para diagnóstico en el punto de atención, compatibles con dispositivos de flujo lateral y cartuchos microfluídicos. Estos sensores permiten realizar pruebas rápidas de enfermedades infecciosas y biomarcadores de enfermedades crónicas, facilitando la prestación de servicios de salud descentralizados.

- En enero de 2024, Gentag, Inc., en colaboración con hospitales alemanes, inició pruebas piloto de sensores ingeribles con tecnología NFC para el seguimiento de la adherencia a la medicación y el diagnóstico gastrointestinal. Esto marca un avance significativo hacia la medicina de precisión mediante tecnologías de píldoras inteligentes desechables en Europa.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.