Europe Ehealth Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

14.80 Billion

USD

81.13 Billion

2025

2033

USD

14.80 Billion

USD

81.13 Billion

2025

2033

| 2026 –2033 | |

| USD 14.80 Billion | |

| USD 81.13 Billion | |

| % | |

|

Europa eHealth Market, Ofreciendo (Solutions and Services), Despliegue (Cloud and On-Premises), Tamaño de la empresa (Large Enterprises and Small and Medium Enterprises), Funcionalidad (Content Management System, Group Messaging, Dashboard, Video Sessions, Social Support, and Others), Tecnología (Internet de las cosas (IoT), Chatbots, Inteligencia Artificial, Block Chain y Big Data Providers

Europa eSaludPanorama general del mercado

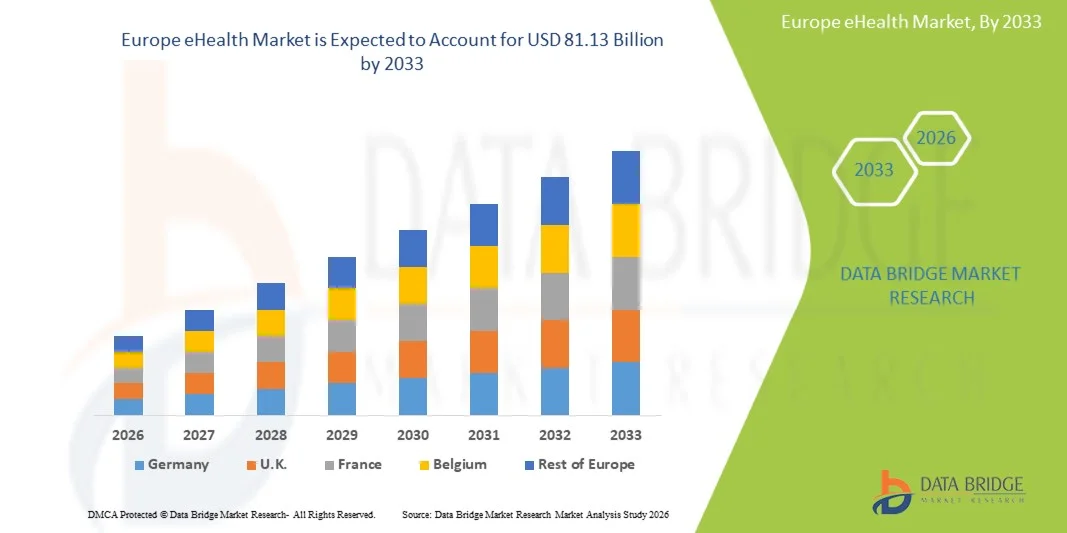

El mercado europeo eHealth fue valorado enUSD 14.80 mil millones en 2025y se prevé que alcanceUSD 81.13 billion by 2033, creciendo en unCAGR of 23.7% from 2026 to 2033El mercado está experimentando un fuerte crecimiento impulsado por el aumento de la digitalización de los sistemas sanitarios, la adopción creciente de soluciones de telemedicina y control remoto de pacientes, y la ampliación de las iniciativas gubernamentales que apoyan los registros electrónicos interoperables de salud y la infraestructura de atención conectada.

La creciente prevalencia de enfermedades crónicas, el envejecimiento de la población y la creciente presión sobre los proveedores de atención de la salud para mejorar la eficiencia y reducir los costos son los hospitales, clínicas y organismos de salud pública para invertir en tecnologías avanzadas de salud electrónica. Las plataformas de salud digital, las aplicaciones de salud móvil, los sistemas de apoyo a las decisiones clínicas impulsados por IA y las soluciones de gestión de la salud basadas en la nube están transformando la prestación de atención en toda la región, lo que permite mejorar los resultados de los pacientes, mejorar la accesibilidad y tomar decisiones en materia de salud basadas en datos.

Principales tendencias del mercado "

- Alemania dominó el mercado europeo eHealth con la mayor cuota de ingresos del 21,68% en 2025, respaldada por fuertes iniciativas de digitalización sanitaria, adopción generalizada de registros electrónicos de salud e inversiones significativas en infraestructura de salud digital.

- El segmento Soluciones encabezó el mercado con una participación del 67,48% en 2025, impulsada por el despliegue generalizado de registros electrónicos de salud, plataformas de telesalud, analítica sanitaria y sistemas de gestión de flujos de trabajo clínicos en hospitales y redes de salud.

- Se espera que Polonia sea el país de más rápido crecimiento en un CAGR de 26,4% de 2026 a 2033, alimentado por programas de modernización de la salud, servicios de telesalud en expansión, e inversiones públicas y privadas en tecnologías de salud digital.

- Los servicios son el tipo de oferta de mayor crecimiento, proyectado para registrar un CAGR de 25,9%, reflejando el aumento de la demanda de implementación, integración, consultoría, mantenimiento y servicios gestionados.

- El segmento Cloud dominaba la categoría de despliegue con una cuota de ingresos del 57,84% en 2025, liderada por la escalabilidad, la rentabilidad y la capacidad para apoyar el acceso en tiempo real a la información sanitaria en múltiples entornos de atención.

- Las grandes empresas representaron el 64,31% del mercado, preferido por las inversiones sustanciales en transformación digital y la infraestructura avanzada de TI sanitaria.

- El segmento de sesiones de vídeo es la categoría de funcionalidad de mayor crecimiento, con un CAGR de 28,1%, impulsado por la rápida expansión de la telemedicina y consultas virtuales de salud.

Tamaño del mercado

- Valor mundial del mercado (2025): 14,80 dólares

- Valor de mercado esperado (2033): 81,13 dólares

- CAGR prefabricado (2026–2033): 23,7%

- País líder en 2025: Alemania

- País de cultivo más rápido: Polonia

Ámbito de presentación de informesEurope eHealth Market Segmentation

|

Atributos |

Europa eHealth KeyMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa |

|

Principales jugadores del mercado |

·Dedalus Group(Italia) ·CompuGroup Medical SE ' Co. KGaA(Alemania) ·Nexus AG(Alemania) ·Cegedim(Francia) ·EMIS Group Plc(U.K.) · System C Healthcare Ltd (U.K.) · TPP (U.K.) · Salud Orión (Nueva Zelanda) · MEDITECH (U.S.) · InterSystems Corporation (Estados Unidos) · Epic Systems Corporation (U.S.) · Salud de Oracle (EE.UU.) · Sectra AB (Suecia) · Sistemas de Salud Cambio (Suecia) · Tunstall Healthcare Group (U.K.) · Siemens Healthineers AG (Alemania) · Philips (Países Bajos) · Doctolib (Francia) · KRY International AB (Suecia) · CGM Clinical Europe GmbH (Alemania) |

|

Oportunidades de mercado |

· Ampliación de los servicios transfronterizos de salud digital dentro de la Unión Europea · Aumentar la adopción de monitoreo remoto de pacientes para poblaciones envejecidas · Integración de la inteligencia artificial en flujos de trabajo clínicos y diagnósticos |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Europa eHealth Market Trends

Tendencia: Ampliación de las plataformas de salud digital impulsadas por IA

Los proveedores de atención médica de toda Europa están adoptando cada vez más plataformas de salud electrónica impulsadas por AI para mejorar la toma de decisiones clínicas, automatizar los flujos de trabajo administrativos y mejorar el compromiso de los pacientes sin aumentar la carga operacional. La integración de analítica predictiva, terapéutica digital y asistentes virtuales inteligentes permite una atención más personalizada y una gestión proactiva de enfermedades. Los hospitales y las redes sanitarias están aprovechando igualmente las plataformas digitales para optimizar la asignación de recursos mediante procesos sanitarios estandarizados y basados en datos, mientras que las tecnologías basadas en la nube crean ecosistemas conectados que apoyan estrechamente los requisitos clínicos y de atención al paciente en el mundo real. Por ejemplo, en marzo de 2025, la Comisión Europea amplió el apoyo a las iniciativas sanitarias impulsadas por AI en el marco del Espacio Europeo de Datos de Salud, fomentando una adopción más amplia de soluciones inteligentes de salud digital en todos los estados miembros.

Dinámicas del Mercado de la Salud Europa

Conductor del mercado clave: creciente adopción de atención médica digital y control remoto de pacientes

La rápida expansión de los servicios de telesalud y los programas de monitoreo remoto de pacientes ha creado una demanda sustancial de soluciones avanzadas de eHealth que pueden apoyar el compromiso continuo de pacientes, el seguimiento de salud en tiempo real y la prestación de atención integrada en diversos entornos de salud. Hospitales, proveedores de atención médica y organizaciones de salud pública están implementando plataformas de salud digital como un componente básico de sus estrategias de atención, reduciendo costos operativos, mejorando el acceso a los servicios de salud y mejorando los resultados de los pacientes mediante intervenciones basadas en datos y enfoques de tratamiento personalizados. Por ejemplo, en enero de 2025, NHS Inglaterra amplió las iniciativas de vigilancia digital para las condiciones a largo plazo, reforzando el papel de las tecnologías sanitarias conectadas para mejorar la gestión de los pacientes y la eficiencia sanitaria.

Key Restraint/Challenge: Data Privacy Concerns and Interoperability Complexities

Una restricción significativa en el mercado europeo eHealth es la complejidad de mantener la privacidad de datos, el cumplimiento de la seguridad cibernética e interoperabilidad en diversos sistemas sanitarios. Las plataformas modernas de eHealth integran registros electrónicos de salud, infraestructura en la nube, dispositivos médicos conectados y aplicaciones de pacientes, que requieren una inversión sustancial en marcos de seguridad, cumplimiento regulatorio e integración del sistema. La carga operacional se extiende a los requisitos de gobernanza de los datos, las normas transfronterizas de intercambio de información y las actualizaciones continuas de la tecnología, lo que dificulta la aplicación de los proveedores de atención de la salud más pequeños y las organizaciones con recursos limitados.

Por ejemplo, en 2025, varias organizaciones europeas de salud aumentaron las inversiones en infraestructura digital compatible con el GDPR y programas de modernización de la ciberseguridad para abordar las crecientes preocupaciones relacionadas con la protección de datos sanitarios y los requisitos de interoperabilidad.

Oportunidad de Mercado Clave: Ampliación de Ecosistemas de Intercambio de Datos de Salud Transfronterizo

La expansión de los ecosistemas transfronterizos de salud digital presenta una importante oportunidad de mercado. Las plataformas de salud eHealth interoperables pueden permitir el intercambio de registros de pacientes sin problemas, mejorar la coordinación de la atención y apoyar la toma de decisiones sanitarias basadas en datos en múltiples jurisdicciones. El desarrollo de intercambios de información sobre salud en la nube y de herramientas de apoyo clínico con ayuda de la IA está acelerando aún más la transformación digital, abriendo oportunidades de crecimiento en hospitales, redes de salud y sistemas de salud pública en toda Europa. Por ejemplo, en marzo de 2025, los esfuerzos de aplicación del Espacio Europeo de Datos sobre Salud avanzaron en todos los países miembros, apoyando el intercambio seguro de datos sobre salud y fomentando una adopción más amplia de soluciones interoperables de salud electrónica.

Europa eHealth Market Scope

El mercado de Europa eHealth se segmenta sobre la base de la oferta, el despliegue, el tamaño de la empresa, la funcionalidad, la tecnología y el usuario final.

- Ofreciendo

Sobre la base de la oferta, el mercado de Europa eHealth se segmenta en soluciones y servicios. El segmento Soluciones dominó el mercado con una participación del 67,48% en 2025, debido al despliegue generalizado de registros electrónicos de salud, plataformas de telesalud, analítica sanitaria y sistemas de gestión de flujos de trabajo clínicos en hospitales y redes de salud. Las organizaciones de atención de la salud priorizan las inversiones en infraestructura digital para mejorar los resultados de los pacientes y la eficiencia operacional. La creciente necesidad de sistemas interoperables de datos sanitarios está impulsando la adopción de soluciones. Las iniciativas de digitalización sanitaria dirigidas por el Gobierno están apoyando la aplicación a gran escala en toda la región. La innovación continua en las plataformas sanitarias habilitadas para AI está fortaleciendo la posición del segmento. El segmento se beneficia de inversiones a largo plazo en la modernización de la TI sanitaria y ecosistemas de atención conectados.

Se prevé que el segmento de Servicios registrará el crecimiento más rápido en un CAGR de 25,9% de 2026 a 2033, impulsado por la creciente demanda de implementación, integración, consultoría, mantenimiento y servicios gestionados. A medida que los proveedores de atención médica implementan plataformas de salud digital cada vez más complejas, sigue creciendo la necesidad de apoyo técnico especializado. Los requisitos de cumplimiento reglamentarios también alientan a las organizaciones a que busquen conocimientos especializados externos. Los proyectos de migración e interoperabilidad de la nube están generando oportunidades de servicios sustanciales. La creciente adopción de soluciones de IA y análisis avanzados aumenta aún más la demanda de servicios profesionales. El segmento también se beneficia de la escasez de personal sanitario y de la necesidad de apoyo a la transformación digital subcontratado.

- Despliegue

Sobre la base del despliegue, el mercado de Europa eHealth se segmenta en la nube y en locales. El segmento Cloud dominaba el mercado con una participación del 57,24% en 2025, debido a su escalabilidad, eficacia en función de los costos y capacidad para apoyar el acceso en tiempo real a la información sanitaria en múltiples entornos de atención. Las organizaciones de salud prefieren cada vez más sistemas basados en la nube para gestionar registros de pacientes, aplicaciones de telesalud y flujos de trabajo clínicos. El modelo permite un despliegue más rápido y una integración más fácil con las nuevas tecnologías de salud digital. Las mejoras continuas en la seguridad en la nube y las capacidades de cumplimiento están apoyando la adopción. La creciente demanda de entrega remota de salud también está acelerando la utilización de la nube. El segmento sigue siendo central en las iniciativas de digitalización sanitaria de Europa.

Se prevé que el segmento On-Premises registrará el crecimiento más rápido en un CAGR de 25,8% de 2026 a 2033, impulsado por crecientes preocupaciones en relación con la privacidad de los datos del paciente, la ciberseguridad y el cumplimiento regulatorio. Muchos hospitales, instituciones sanitarias gubernamentales y grandes redes de salud siguen prefiriendo infraestructuras locales para un mayor control sobre información sanitaria sensible. Estos sistemas ofrecen una mejor gobernanza de los datos y capacidades de personalización adaptadas a necesidades específicas de la organización. El aumento de las inversiones en las iniciativas de ciberseguridad sanitaria y soberanía nacional en materia de datos sanitarios está apoyando aún más la adopción. Los grandes proveedores de atención médica están mejorando cada vez más sistemas heredados con soluciones avanzadas en locales. El segmento también se beneficia de estrictas normativas europeas de protección de datos y de la necesidad de una gestión segura de datos clínicos.

- By Enterprise Size

Sobre la base del tamaño de la empresa, el mercado europeo eHealth se segmenta en grandes empresas y pequeñas y medianas empresas. El segmento de Grandes Empresas dominaba el mercado con una cuota de 64,31% en 2025, impulsada por inversiones sustanciales en transformación digital y infraestructura avanzada de TI sanitaria. Las grandes redes hospitalarias y los sistemas sanitarios poseen los recursos financieros necesarios para desplegar eHealth a gran escala. Estas organizaciones lideran a los adoptantes de analíticas, plataformas de telesalud y sistemas integrados de gestión de pacientes. Los requisitos de cumplimiento reglamentarios fomentan aún más las inversiones en soluciones digitales sofisticadas. El segmento se beneficia de asociaciones sólidas con proveedores de tecnología e innovadores de salud. Las poblaciones extensas de pacientes también aumentan la necesidad de plataformas integrales de salud digital.

Se prevé que el segmento de las pequeñas y medianas empresas (PYME) registrará el crecimiento más rápido en un CAGR de 26,7% de 2026 a 2033, alimentado por el aumento de la accesibilidad de las tecnologías sanitarias basadas en la nube y los modelos de software basados en la suscripción. Las PYMES están adoptando cada vez más soluciones de salud digital para mejorar la eficiencia operacional y el compromiso de los pacientes. Los menores costos de implementación hacen que las tecnologías avanzadas de salud sean más alcanzables. Los incentivos gubernamentales para la digitalización de la salud están apoyando aún más la adopción entre las organizaciones más pequeñas. Aumentar la conciencia de los beneficios de la salud basados en datos es fomentar las inversiones. El segmento también se beneficia de modelos de despliegue simplificados y ofertas de servicios gestionadas.

- Funcionalidad

Sobre la base de la funcionalidad, el mercado de Europa eHealth se segmenta en el sistema de gestión de contenidos, mensajería de grupo, panel de control, sesiones de vídeo, soporte social y otros. El segmento de Dashboard dominaba el mercado con una participación del 26,84% en 2025, debido a su papel crítico en la entrega de información clínica en tiempo real, datos de monitoreo de pacientes y métricas de rendimiento sanitario. Los proveedores de atención de salud dependen cada vez más de los tableros de control para la adopción de decisiones y la optimización del flujo de trabajo. Estas soluciones mejoran la visibilidad en las operaciones clínicas y administrativas. La integración con registros electrónicos de salud aumenta su valor dentro de los entornos de salud. La importancia cada vez mayor en la gestión de la salud de la población contribuye aún más a la adopción. El segmento sigue siendo esencial para la prestación de asistencia sanitaria basada en datos.

Se proyecta que el segmento de sesiones de vídeo sea testigo del crecimiento más rápido en un CAGR de 28,1% de 2026 a 2033, impulsado por la rápida expansión de la telemedicina y consultas virtuales de salud. Los pacientes y proveedores de atención médica prefieren cada vez más modelos de atención remota para comodidad y accesibilidad. Los avances en las tecnologías de la comunicación de vídeo están mejorando la calidad de las consultas virtuales. Los sistemas de atención de la salud están integrando la capacidad de vídeo en ecosistemas de salud digital más amplios. El aumento de la demanda de consultas especializadas y gestión crónica de enfermedades está acelerando la adopción. La serie de sesiones también se beneficia de la evolución de las políticas de reembolso que apoyan los servicios de telesalud.

- By Technology

Sobre la base de la tecnología, el mercado de Europa eHealth se segmenta en Internet de las cosas (IoT), chatbots, inteligencia artificial, cadena de bloques y datos grandes, y otros. El segmento de Internet de las cosas (IoT) dominaba el mercado con una cuota de 31,46% en 2025, impulsada por la adopción amplia de dispositivos médicos conectados, monitores de salud utilizables y sistemas remotos de monitoreo de pacientes. Las tecnologías IoT permiten el seguimiento continuo de la salud y la recopilación de datos clínicos en tiempo real. Los proveedores de atención médica utilizan cada vez más dispositivos conectados para mejorar los resultados de los pacientes y la coordinación de la atención. La creciente prevalencia de enfermedades crónicas está apoyando la adopción de soluciones de vigilancia remota. Los avances tecnológicos en las tecnologías de sensores están mejorando aún más las capacidades. El segmento se beneficia de una fuerte demanda de enfoques de salud proactivos y preventivos.

Se espera que el segmento de Inteligencia Artificial registre el crecimiento más rápido en una CAGR del 29,3% del 2026 al 2033, alimentado por la creciente demanda de analítica predictiva, apoyo a decisiones clínicas y herramientas de automatización inteligente. AI está transformando las operaciones sanitarias mejorando la precisión diagnóstica y la planificación del tratamiento. Los proveedores de atención médica están aprovechando algoritmos de aprendizaje automático para optimizar la asignación de recursos y la gestión de pacientes. El aumento de los volúmenes de datos sanitarios está creando una fuerte demanda de capacidades analíticas avanzadas. Las inversiones en medicina de precisión y atención personalizada están acelerando la adopción. El segmento también se beneficia de la innovación continua en modelos generadores de IA y de salud específicos.

- Por Usuario final

Sobre la base del usuario final, el mercado de Europa eHealth se segmenta en proveedores de atención médica, pagadores, consumidores de salud, farmacias y otros. El segmento de Proveedores de Salud dominó el mercado con una cuota de 44.37% en 2025, debido a la adopción generalizada de registros electrónicos de salud, plataformas de telemedicina y sistemas de gestión clínica. Los hospitales y clínicas están invirtiendo cada vez más en tecnologías de salud digital para mejorar la eficiencia y los resultados de los pacientes. Los requisitos normativos para la digitalización de la salud están apoyando aún más la adopción. La integración de las herramientas de inteligencia artificial y analítica está mejorando el rendimiento operacional. El segmento se beneficia de inversiones continuas en infraestructura de atención conectada. Los proveedores de atención de salud siguen siendo los principales usuarios de soluciones de eHealth en toda Europa.

Se prevé que el segmento de los consumidores de salud será testigo del crecimiento más rápido en un CAGR de 27,8% de 2026 a 2033, impulsado por la adopción creciente de aplicaciones móviles de salud, dispositivos portátiles y plataformas de compromiso de pacientes. Los consumidores se están volviendo más proactivos en la gestión de su salud a través de herramientas digitales y servicios de atención remota. Aumentar la conciencia de la salud preventiva es fomentar la adopción tecnológica. Mejorar el acceso a la información sobre salud digital es mejorar la participación de los pacientes en las decisiones de atención. La expansión de los servicios de telesalubridad y atención en el hogar está apoyando aún más el crecimiento. El segmento se beneficia de la creciente demanda de experiencias sanitarias personalizadas y convenientes.

Europe eHealth Market Regional Analysis

Alemania dominó el mercado europeo eHealth con la mayor cuota de ingresos del 21,68% en 2025, respaldada por fuertes iniciativas de digitalización sanitaria, adopción generalizada de registros electrónicos de salud e inversiones significativas en infraestructura de salud digital. El país también se beneficia de iniciativas de registro electrónico completo de la salud, la adopción elevada de plataformas de telesalubridad y control remoto, y la creciente utilización de soluciones de salud electrónica en hospitales, clínicas y centros de atención ambulatoria. El creciente enfoque en los sistemas de salud interoperables y las tecnologías de apoyo a decisiones clínicas habilitadas por AI sigue fortaleciendo la posición de liderazgo de Alemania en el mercado europeo de salud electrónica.

The Germany eHealth Market Insight

El mercado de Alemania eHealth es testigo de un fuerte crecimiento debido al aumento de las inversiones en programas de digitalización sanitaria, registros electrónicos de salud y tecnologías de telemedicina. La infraestructura sanitaria avanzada del país, junto con la creciente adopción de analíticas impulsadas por IA, monitoreo remoto de pacientes y plataformas de atención conectadas, está impulsando la demanda en hospitales, clínicas y redes sanitarias. Además, el creciente énfasis en mejorar la eficiencia sanitaria, mejorar los resultados de los pacientes y ampliar el acceso a los servicios de salud digital está acelerando la adopción de eHealth en Alemania.

U.K. eHealth Market Insight

El mercado de salud eHealth de Estados Unidos está experimentando un crecimiento constante, apoyado por la creciente adopción de tecnologías de salud digital, servicios de atención virtual y plataformas de salud conectadas. El aumento de las inversiones en infraestructura de TI sanitaria y la creciente demanda de modelos de prestación de asistencia sanitaria rentables y accesibles contribuyen al crecimiento del mercado. Además, la integración de la inteligencia artificial, la informática en la nube y las tecnologías avanzadas de análisis de datos está mejorando la eficiencia sanitaria y el compromiso de los pacientes, posicionando al Reino Unido como un centro de innovación clave en la industria eHealth.

Francia eHealth Market Insight

El mercado de Francia eHealth se está expandiendo constantemente debido al aumento del apoyo gubernamental para la digitalización de la salud, la adopción creciente de telemedicina y el aumento de las inversiones en infraestructura de salud digital. Los proveedores de atención de salud están implementando cada vez más registros electrónicos de salud, plataformas de compromiso de pacientes y soluciones de monitoreo remoto para mejorar la calidad de la atención y el rendimiento operativo. Además, la creciente demanda de servicios sanitarios integrados y la toma de decisiones clínicas basadas en datos está apoyando la expansión del mercado en todo el país.

Polonia eHealth Market Insight

El mercado de Polonia eHealth está creciendo rápidamente, impulsado por el aumento de las iniciativas de modernización de la salud, la ampliación de la infraestructura digital y el creciente enfoque gubernamental en la accesibilidad y eficiencia de la salud. La creciente adopción de telemedicinas, registros electrónicos de salud y plataformas sanitarias basadas en la nube en hospitales e instalaciones sanitarias aumenta considerablemente la demanda de mercado. Además, el aumento de las inversiones en tecnología de la salud, el aumento de la conciencia sobre los beneficios de la salud digital y los avances tecnológicos en curso están posicionando a Polonia como uno de los mercados de salud eHealth más rápidos en Europa.

Europa eHealth Market Share

La industria europea eHealth está dirigida principalmente por empresas bien establecidas, incluyendo:

- Dedalus Group (Italia)

- CompuGroup Medical SE & Co. KGaA (Alemania)

- Nexus AG (Alemania)

- Cegedim (Francia)

- EMIS Group Plc (U.K.)

- System C Healthcare Ltd (U.K.)

- TPP (U.K.)

- Orion Health (Nueva Zelandia)

- MEDITECH (Estados Unidos)

- InterSystems Corporation (Estados Unidos)

- Epic Systems Corporation (Estados Unidos)

- Oracle Health (Estados Unidos)

- Sectra AB (Suecia)

- Cambio Healthcare Systems (Suecia)

- Tunstall Healthcare Group (U.K.)

- Siemens Healthineers AG (Alemania)

- Philips (Países Bajos)

- Doctolib (Francia)

- KRY International AB (Suecia)

- CGM Clinical Europe GmbH (Alemania)

Novedades en Europa eHealth Market

- En marzo de 2025, la Comisión Europea, junto con la Presidencia polaca del Consejo de la UE, acogió el evento de alto nivel “El Espacio Europeo de Datos de Salud (EHDS) – Desbloquear los Datos de Salud de Europa Futuro Juntos” tras la adopción del Reglamento EHDS. La iniciativa está diseñada para establecer un marco seguro para compartir datos electrónicos de salud en los estados miembros de la UE, mejorar la interoperabilidad y apoyar la innovación en la salud digital. Este desarrollo marca un paso importante hacia un ecosistema europeo de salud digital unificado

- En enero de 2025, el Consejo de la Unión Europea aprobó el Reglamento sobre el Espacio Europeo de Datos de Salud (EHDS), que crea un nuevo marco jurídico para mejorar el acceso transfronterizo a los datos electrónicos de salud y permitir el intercambio seguro de datos para la investigación y la innovación sanitaria. El reglamento también refuerza el control de los pacientes sobre la información sanitaria al tiempo que promueve la interoperabilidad entre los sistemas electrónicos de registro de salud en toda Europa. Este hito avanza significativamente la digitalización sanitaria dentro de la Unión Europea

- En mayo de 2024, Philips amplió sus capacidades de informática sanitaria y control remoto de pacientes en toda Europa mediante mejoras a su cartera de atención conectada. El desarrollo se centró en fortalecer el apoyo a las decisiones clínicas, la optimización del flujo de trabajo hospitalario y la prestación de atención virtual. La expansión refleja la creciente adopción de tecnologías de salud digital entre los proveedores europeos de atención médica que buscan mejores resultados de los pacientes y eficiencia operacional

- En diciembre de 2023, Oracle Health continuó la integración y expansión de las tecnologías sanitarias de Cerner en los sistemas sanitarios europeos, fortaleciendo las capacidades de registro electrónico de salud basadas en la nube y las soluciones de interoperabilidad de datos sanitarios. La iniciativa apoya a las organizaciones sanitarias que buscan infraestructuras digitales modernas capaces de gestionar volúmenes crecientes de datos clínicos

- En marzo de 2022, la Comisión Europea propuso la creación del Espacio Europeo de Datos sobre Salud (EHDS), introduciendo el primer marco para el acceso seguro, el intercambio y la reutilización de datos electrónicos sobre salud. La propuesta tenía por objeto empoderar a los ciudadanos con mayor control sobre su información de salud, permitiendo a los proveedores de atención médica, investigadores y responsables de la formulación de políticas utilizar los datos de salud con mayor eficacia. La iniciativa sentó las bases para el futuro ecosistema de salud digital de Europa

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.