Europe Ethanol Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

10.88 Billion

USD

24.53 Billion

2024

2032

USD

10.88 Billion

USD

24.53 Billion

2024

2032

| 2025 –2032 | |

| USD 10.88 Billion | |

| USD 24.53 Billion | |

| % | |

|

Segmentación del mercado europeo de etanol, por tipo (etanol absoluto (99-100%), etanol al 95%, etanol desnaturalizado y otros), fuente (de base biológica y sintética), tecnología de producción (etanol convencional y etanol avanzado (celulósico)), envasado (tanques, IBC, bidones y otros), aplicación (automotriz, alimentos y bebidas, industrial/comercial, farmacéutica, cuidado personal y cosméticos, agricultura, marina, aviación, hogar y otros), tendencias de la industria y pronóstico hasta 2032.

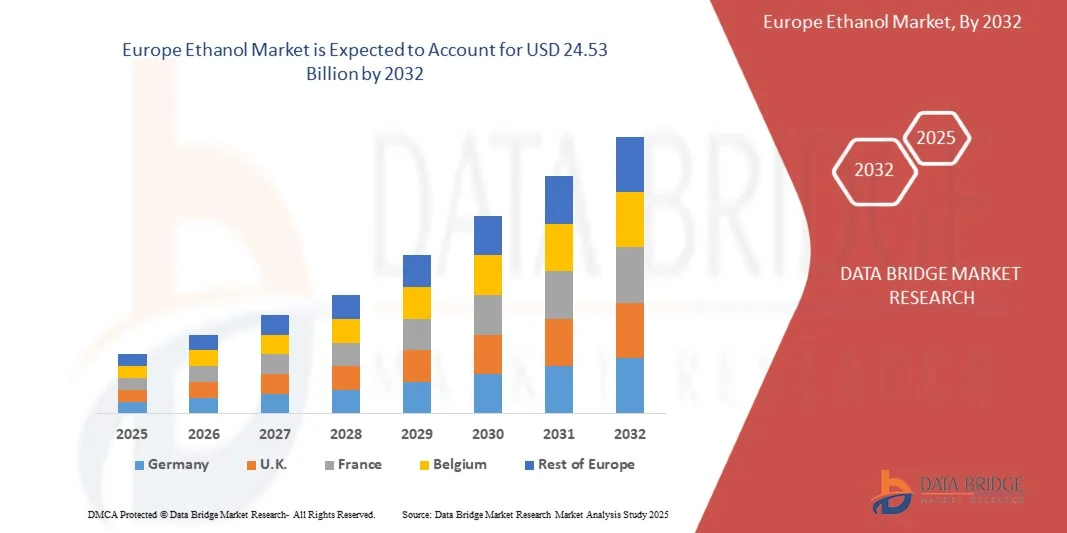

Tamaño del mercado europeo del etanol

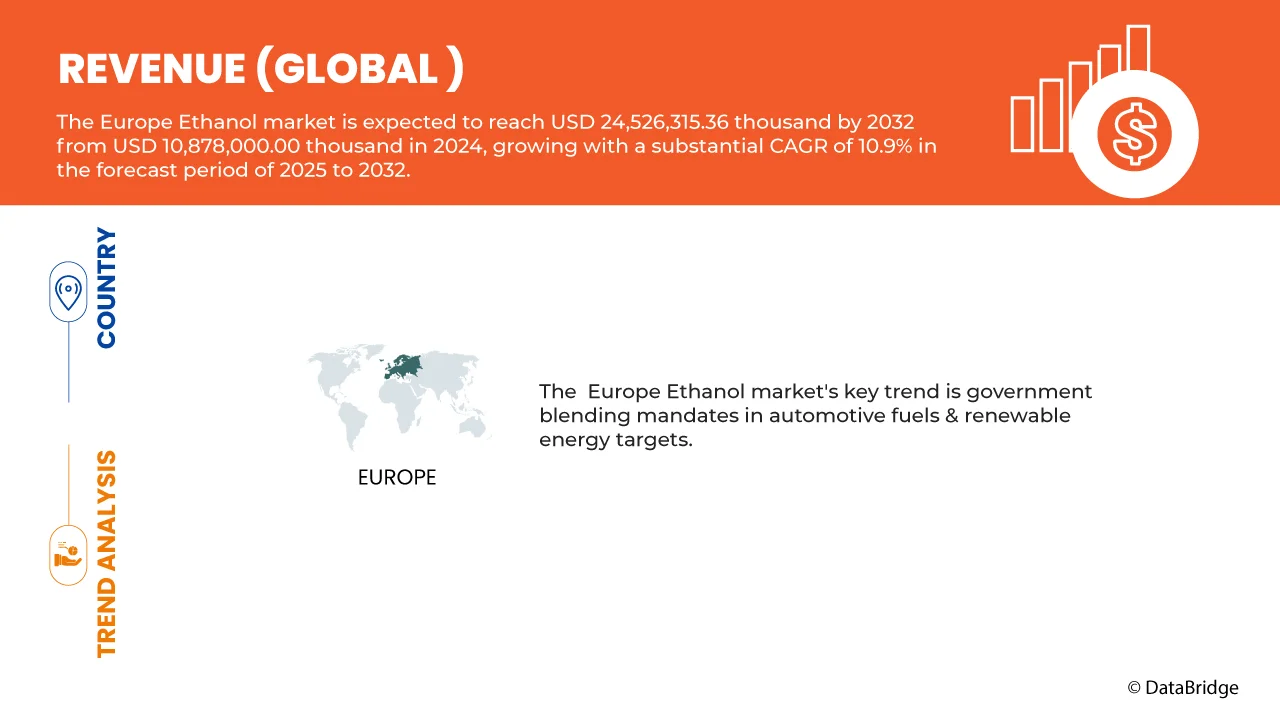

- El tamaño del mercado europeo de etanol se valoró en USD 10.88 mil millones en 2024 y se espera que alcance los USD 24.53 mil millones para 2032 , con una CAGR del 10,9% durante el período de pronóstico.

- Los mandatos gubernamentales de combinación de combustibles para automóviles y objetivos de energía renovable son un factor importante que impulsa la demanda en toda la región.

- La aparición del etanol como materia prima para combustible de aviación sostenible está fortaleciendo aún más el alcance del mercado

Análisis del mercado europeo del etanol

- Los mandatos de la Unión Europea en materia de energías renovables y biocombustibles, como el requisito de mezcla de E10, brindan un fuerte apoyo al mercado europeo del etanol. Estas regulaciones se alinean con los objetivos climáticos de la UE, fomentando un mayor consumo de etanol en el transporte y la industria, y garantizando el crecimiento a largo plazo del sector de los biocombustibles.

- Existe una creciente tendencia hacia la sostenibilidad en las industrias y los consumidores, lo que impulsa una mayor demanda de biocombustibles ecológicos como el etanol. Tanto los consumidores como las empresas priorizan cada vez más las soluciones neutras en carbono, lo que genera oportunidades de expansión del mercado, especialmente en el sector de los combustibles renovables para el transporte.

- La innovación en el etanol de segunda generación, elaborado a partir de materias primas no alimentarias, como residuos y desechos agrícolas, representa una gran oportunidad de crecimiento. Estos biocombustibles reducen la competencia con la producción alimentaria, ofrecen una mayor sostenibilidad y se espera que cumplan los objetivos de emisiones de carbono más estrictos de la UE, ofreciendo una alternativa más ecoeficiente a los biocombustibles de primera generación.

- Alemania dominó el mercado europeo de etanol con una cuota de mercado del 24,59 % en 2024, gracias a su sólida base industrial, políticas gubernamentales favorables, tecnologías avanzadas de biocombustibles y la creciente demanda de energías renovables. El compromiso de Alemania con la reducción de las emisiones de carbono y la transición hacia fuentes de energía más limpias impulsa una inversión significativa en la producción e infraestructura de etanol.

- También se espera que Alemania registre la mayor tasa de crecimiento, con una CAGR del 11,9 % durante el período de pronóstico, impulsada por la creciente demanda de biocombustibles, las políticas gubernamentales de apoyo a las energías renovables y el aumento de las exigencias de mezcla de etanol. Entre los factores clave que contribuyen a este crecimiento se incluyen los avances en la tecnología de producción de etanol, las iniciativas de sostenibilidad y la creciente concienciación sobre los problemas ambientales. Las perspectivas del mercado se mantienen sólidas en sectores como el transporte, las aplicaciones industriales y la energía.

- El etanol absoluto (99-100%) dominó el mercado europeo del etanol con una cuota de mercado del 68,16% en 2024. Gracias a su alta pureza, es esencial para la industria farmacéutica, la cosmética, la investigación de laboratorio y aplicaciones industriales donde los procesos sensibles al agua exigen soluciones de etanol fiables, versátiles y de alta calidad en múltiples sectores. Su creciente uso en avances biotecnológicos, la producción de desinfectantes y como disolvente en la fabricación especializada consolida aún más su posición como insumo esencial en las industrias de alta precisión, tanto tradicionales como emergentes, en toda Europa.

Alcance del informe y segmentación del mercado europeo del etanol

|

Atributos |

Perspectivas clave del mercado del etanol en Europa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, análisis de Porter, análisis de patentes, perspectivas de marca, comportamiento de compra del consumidor, análisis de importación y exportación, rastreador de innovación y análisis estratégico, cobertura de materia prima, escenario de cambio climático, análisis de margen de beneficio, estrategias de entrada al mercado, análisis de la cadena de suministro, avances tecnológicos, análisis de precios, análisis de producción y consumo, criterios de selección de proveedores, desglose del análisis de costos y análisis del ecosistema de la industria. |

Tendencias del mercado del etanol en Europa

Impulso regulatorio y adopción del etanol impulsada por la sostenibilidad en Europa

- El mercado europeo de etanol está experimentando un crecimiento constante impulsado por las estrictas políticas climáticas de la UE y las directivas sobre energías renovables que promueven la mezcla de biocombustibles en los combustibles para el transporte.

- Los gobiernos nacionales están imponiendo mandatos como los estándares de combustible E10 y E85, lo que genera una creciente demanda de etanol en los sectores de vehículos personales y comerciales.

- El creciente énfasis en la reducción de las emisiones de gases de efecto invernadero está fomentando el desarrollo de etanol de segunda generación derivado de desechos agrícolas y biomasa no alimentaria, en línea con los objetivos de la economía circular.

- Las instalaciones avanzadas de biocombustibles y las capacidades de producción nacional de etanol se están expandiendo en países como Francia, Alemania y los Países Bajos para cumplir con los objetivos de cumplimiento normativo y seguridad energética.

- La innovación tecnológica en los procesos de refinación de etanol y la optimización de las materias primas está aumentando la eficiencia de la producción y minimizando el impacto ambiental.

- La financiación respaldada por políticas y las iniciativas de sostenibilidad en toda la UE están acelerando la colaboración entre los sectores público y privado para ampliar la infraestructura del etanol, incluidas las instalaciones de mezcla, la logística y los sistemas de certificación.

Dinámica del mercado europeo del etanol

Conductor

Creciente demanda de los sectores de alimentos y bebidas

- Más allá de su papel como combustible para el transporte, el etanol se ha vuelto indispensable en la industria europea de alimentos y bebidas. Es un ingrediente clave en bebidas alcohólicas, licores, saborizantes, conservantes y en el procesamiento de alimentos, lo que garantiza una base de consumo sólida y constante. Esta demanda no relacionada con combustibles no solo diversifica las fuentes de ingresos para los productores de etanol, sino que también lo posiciona como un insumo esencial en los mercados impulsados por el consumidor. A medida que se expanden las exportaciones europeas de bebidas premium y crece la demanda de ingredientes naturales de calidad alimentaria, el uso de etanol continúa en aumento, lo que refuerza su importancia más allá del sector energético.

- Por ejemplo, en agosto de 2024, el USDA observó que el etanol mantiene una participación creciente en la demanda de bebidas a medida que aumenta el uso de remolacha azucarera en aplicaciones alimentarias. Si bien se destinó más remolacha azucarera a la producción de azúcar, el etanol mantuvo un fuerte consumo en bebidas premium, lo que destaca el papel duradero del sector de alimentos y bebidas en el sostenimiento de la demanda de etanol.

- En marzo de 2024, crecimiento del sector de bebidas espirituosas: según SpiritsEUROPE, las exportaciones de bebidas espirituosas de la UE alcanzaron los 9.070 millones en 2023, con categorías como las bebidas espirituosas de uva, el whisky y los licores impulsando la demanda. A medida que crece la producción de bebidas espirituosas, crece también la necesidad de etanol de alta calidad, lo que subraya el papel de la industria de las bebidas como un motor fiable del crecimiento.

- En abril de 2025, el aumento de las exportaciones de bebidas alcohólicas de la UE refleja la creciente demanda de etanol. Los datos de Eurostat muestran que la UE exportó bebidas alcohólicas por valor de 29 800 millones de euros en 2024, lo que supone un aumento del 10,9 % desde 2019. Las categorías más importantes fueron el vino y los licores, que en conjunto representaron la mayor parte del valor de las exportaciones. Esto indica un aumento del consumo y la producción de bebidas que requieren etanol, lo que refuerza su papel en los sectores de transformación de alimentos y bebidas.

- El auge constante del sector europeo de alimentos y bebidas está consolidando el papel del etanol como motor clave del crecimiento, más allá de los combustibles para el transporte. Los hallazgos del USDA sobre la demanda sostenida de etanol vinculado a las bebidas, los datos de SpiritsEUROPE sobre las sólidas exportaciones de bebidas espirituosas y la evidencia de Eurostat sobre el auge del comercio de bebidas alcohólicas apuntan a un consumo robusto y diversificado. Al consolidar el uso del etanol en bebidas premium, saborizantes y procesamiento de alimentos, este sector proporciona a los productores flujos de ingresos estables, impulsados por el consumidor. De cara al futuro, la evolución de las preferencias por los ingredientes naturales y los productos especiales garantizará que las aplicaciones en alimentos y bebidas sigan fortaleciendo la trayectoria de mercado a largo plazo del etanol.

Restricción/Desafío

Volatilidad del suministro de materia prima

- Una de las limitaciones más persistentes para el mercado europeo del etanol es la volatilidad de las materias primas agrícolas, como el maíz, el trigo y la remolacha azucarera. Los productores de etanol dependen en gran medida de estos cultivos, pero son vulnerables a las perturbaciones climáticas, las enfermedades y la competencia en la demanda de los sectores de alimentos y piensos. Los desafíos relacionados con el clima, como las sequías, las lluvias excesivas y los riesgos de contaminación, afectan directamente tanto al rendimiento como a la calidad. Esto genera incertidumbre en el suministro, picos de precios y mayores costos de producción. Además, las limitaciones impuestas por las políticas a los biocombustibles de origen alimentario agravan esta volatilidad, obligando a los productores a diversificar o recurrir a materias primas de desechos y residuos para mantener la estabilidad de la producción.

- Por ejemplo, en agosto de 2025, según el Informe Anual de Biocombustibles del USDA, los productores europeos de etanol se enfrentan a desafíos debido a la fluctuación en la disponibilidad de materia prima. Si bien se proyecta que el consumo de bioetanol en la UE aumentará un 4,5 % en 2025, la brecha entre la demanda y la producción nacional se está ampliando. Esta discrepancia está provocando un aumento de las importaciones, y se prevé que las importaciones de bioetanol combustible de la UE aumenten un 25 % en 2025 en comparación con 2024. La dependencia de las importaciones y la variabilidad en el suministro de materia prima contribuyen a la volatilidad de los precios y a la incertidumbre operativa para los productores de etanol de la región.

- En abril de 2025, según la Junta de Desarrollo de la Agricultura y la Horticultura (AHDB) del Reino Unido, la persistente sequía en zonas clave de Europa Central y del Norte ha suscitado preocupación por la reducción del rendimiento del trigo. Si bien las perspectivas generales de rendimiento siguen siendo positivas, los analistas advierten que, sin lluvias oportunas, la calidad y la cantidad del trigo se verán afectadas. Esto amenaza el suministro tanto para los sectores de alimentos y piensos como para los productores de etanol que dependen del trigo como materia prima, lo que podría incrementar los costes o requerir importaciones.

- En junio de 2024, la RED II limita los biocombustibles de cultivos. Según el Anuario de Biocombustibles del USDA, la Directiva de Energías Renovables revisada (RED II) impuso un límite a los biocombustibles de cultivos, limitando su participación en la energía para el transporte. Esto refleja el reconocimiento por parte de la UE de la disponibilidad limitada de materias primas, ya que la demanda de alimentos y piensos compite con la demanda de energía. Al desincentivar la dependencia de los cultivos convencionales, la RED II busca que los productores se inclinen por los biocombustibles avanzados, pero al mismo tiempo restringe el crecimiento de la producción de etanol convencional.

- En abril de 2025, el productor de azúcar Tereos anunció que se prevé una disminución de la superficie de siembra de remolacha azucarera en la UE de aproximadamente un 9 % para la temporada 2025/26. Esta disminución se atribuye principalmente a los bajos precios del azúcar, la reducción de los márgenes de beneficio y la sustitución de la remolacha azucarera por cultivos más rentables o menos arriesgados por parte de los agricultores. Esta disminución prevista de la superficie cultivada afecta directamente al suministro de remolacha azucarera, una materia prima clave para la producción de etanol en los países de la UE donde se utiliza etanol a base de azúcar. La reducción de la siembra conlleva una menor disponibilidad de materia prima, lo que aumenta los riesgos asociados a los costes de los insumos y la volatilidad para los productores de etanol.

- La volatilidad del suministro de materias primas es una limitación persistente para el mercado europeo del etanol, ya que las condiciones climáticas adversas, la reducción de las superficies de cultivo y las limitaciones regulatorias intensifican la incertidumbre. La disminución de la disponibilidad de trigo y remolacha azucarera, sumada a los límites de la RED II a los biocombustibles basados en cultivos, restringe la flexibilidad de producción y eleva los costos de los insumos. Esta dinámica obliga a los productores de etanol a depender en mayor medida de las importaciones, exponiéndolos a las fluctuaciones de los precios globales. Sin estrategias diversificadas de materias primas y una mayor inversión en biocombustibles avanzados, el sector europeo del etanol seguirá siendo vulnerable a las fluctuaciones agrícolas y las restricciones políticas, lo que convierte la seguridad del suministro en un desafío crítico para el crecimiento sostenible del mercado.

Panorama del mercado europeo del etanol

El mercado está segmentado según el tipo, la fuente, la tecnología de producción, el embalaje y la aplicación.

Por tipo

Según el tipo, el mercado europeo del etanol se segmenta en etanol absoluto (99-100%), etanol al 95%, etanol desnaturalizado y otros. El etanol absoluto (99-100%) dominó el mercado europeo con una cuota de mercado del 68,16% en 2024. Su excepcional pureza lo hace indispensable en diversas industrias, especialmente en la farmacéutica para la formulación de fármacos, la cosmética para productos de cuidado personal de alta calidad y en laboratorios de investigación avanzada que requieren condiciones precisas y sin agua. Además, su uso en aplicaciones industriales como la electrónica, los productos químicos especiales y los recubrimientos destaca su versatilidad. La creciente demanda de soluciones de etanol fiables y de alta calidad en procesos sensibles al agua continúa consolidando su amplia adopción y liderazgo en el mercado.

Además, se proyecta que este segmento registre la mayor tasa de crecimiento anual compuesta (TCAC) del 11,0 % durante el período de pronóstico de 2025 a 2032, impulsada por su creciente papel como solvente ultrapuro en industrias avanzadas. En biotecnología, es crucial para la extracción de ADN/ARN, el cultivo celular y el diagnóstico molecular, mientras que la manufactura de alta gama lo utiliza para procesos de precisión y la producción de electrónica. Su uso en reactivos de diagnóstico y aplicaciones de salas blancas también está en aumento, respaldado por marcos regulatorios estrictos. Asimismo, el endurecimiento de los estándares de calidad en productos farmacéuticos y cosméticos exige etanol libre de contaminantes, lo que fortalece la demanda y mantiene el impulso de crecimiento.

- Por fuente

Según su origen, el mercado europeo del etanol se segmenta en bioetanol y sintético. El bioetanol dominó el mercado europeo con una cuota de mercado del 84,40 % en 2024. Su liderazgo se sustenta en los objetivos europeos de sostenibilidad, las rigurosas políticas de energías renovables y los estrictos mandatos de reducción de carbono destinados a minimizar la dependencia de los combustibles fósiles. Producido principalmente a partir de cultivos como el maíz, la caña de azúcar y otras fuentes de biomasa, el bioetanol promueve prácticas de economía circular mediante el uso de materias primas renovables. Además, se alinea directamente con los objetivos del Pacto Verde Europeo y ofrece alternativas de combustible ecológicas, lo que lo convierte en un elemento clave para la transición energética y las ambiciones de neutralidad climática de Europa.

Además, se proyecta que este segmento registre la mayor tasa de crecimiento anual compuesta (TCAC) del 11,0 % durante el período de pronóstico de 2025 a 2032, debido a su creciente importancia en la hoja de ruta de energía limpia de Europa. El crecimiento se ve impulsado por el aumento de las inversiones en biorrefinerías, que permiten la producción a gran escala y una mayor eficiencia, junto con los avances tecnológicos en los procesos de conversión de biomasa que mejoran el rendimiento y la sostenibilidad. La expansión de los mandatos de biocombustibles para la automoción en toda la UE acelera aún más su adopción, mientras que la creciente preferencia de los consumidores por alternativas de bajas emisiones fortalece la demanda en los sectores industrial, farmacéutico y energético. Este impulso respalda firmemente los objetivos europeos de acción climática a largo plazo y neutralidad de carbono.

- Por tecnología de producción

En función de la tecnología de producción, el mercado europeo del etanol se segmenta en etanol convencional y etanol avanzado (celulósico). El etanol convencional dominó el mercado con una cuota de mercado del 92,60 % en 2024. Este dominio se debe a su sólida infraestructura de producción, la amplia disponibilidad de tecnología madura y unos costes de producción relativamente bajos en comparación con las alternativas más nuevas. La dependencia de materias primas abundantes y de fácil acceso, como el maíz y el trigo, garantiza una cadena de suministro estable y fiable, lo que favorece la producción a gran escala y la estabilidad del mercado. Su demostrada eficiencia y rentabilidad hacen que el etanol convencional sea significativamente más viable comercialmente que las tecnologías emergentes de etanol celulósico avanzado, que aún se encuentran en las primeras etapas de adopción.

Además, se espera que este segmento experimente el crecimiento más rápido, del 10,9 %, durante el período de pronóstico, impulsado por múltiples factores favorables. El aumento de las exigencias de mezcla de combustibles en las principales economías y la creciente demanda del sector del transporte son factores clave para acelerar el crecimiento. Asimismo, los incentivos y subsidios gubernamentales favorables siguen impulsando la adopción a gran escala. La escalabilidad de las instalaciones de producción existentes, junto con la disponibilidad confiable de materia prima, refuerza aún más su potencial de expansión, asegurando que el etanol convencional se mantenga como un segmento dominante y de rápido crecimiento en el mercado global.

- Por embalaje

En cuanto al envasado, el mercado europeo del etanol se segmenta en tanques, IBC, bidones y otros. El segmento de tanques dominó el mercado europeo de envasado de etanol con una cuota de mercado del 71,51 % en 2024, ya que son la opción preferida para el almacenamiento a gran escala y el transporte a granel, ya que ayudan a minimizar los costes de manipulación y garantizan la eficiencia operativa. Su amplia adopción en las industrias de combustibles, química y farmacéutica pone de relieve su papel fundamental para mantener la integridad del producto durante el transporte y almacenamiento a larga distancia. Además, los tanques ofrecen mayor seguridad, durabilidad y cumplimiento de las estrictas normativas europeas de almacenamiento y distribución, lo que los convierte en una solución indispensable para satisfacer la demanda industrial de etanol en múltiples sectores.

Se prevé que el segmento de tanques registre la mayor tasa de crecimiento, con un 11,1 %, durante el período de pronóstico 2025-2032. Este crecimiento se debe principalmente a la creciente demanda de transporte de etanol a granel, el incremento del comercio transfronterizo dentro de la UE, la expansión de las instalaciones de producción de etanol a gran escala y la necesidad de soluciones de almacenamiento rentables, seguras y que cumplan con la normativa en las industrias de alto consumo.

- Por aplicación

Según su aplicación, el mercado europeo del etanol se segmenta en los sectores de automoción, alimentación y bebidas, industrial/comercial, farmacéutico, cuidado personal y cosmética, agrícola, marítimo, aeronáutico, doméstico, entre otros. El segmento de automoción dominó el mercado europeo del etanol con una cuota de mercado del 64,63 % en 2024, gracias a la amplia mezcla del bioetanol con gasolina (E5, E10, E85) para reducir las emisiones de carbono, mejorar la eficiencia del combustible, optimizar la seguridad energética y cumplir con las estrictas políticas de la UE en materia de energías renovables, sostenibilidad y mitigación del cambio climático, a la vez que apoya la agricultura local, reduce la dependencia de los combustibles fósiles y estimula el crecimiento de la bioeconomía en varios países europeos.

Además, se espera que el segmento automotriz registre la tasa de crecimiento más alta del 11,2% durante el período de pronóstico, debido a su papel fundamental en el cumplimiento de los objetivos de descarbonización de la UE, la creciente adopción de combustibles con mayor contenido de etanol, la creciente demanda de soluciones de movilidad más limpias y el continuo apoyo gubernamental a través de incentivos fiscales, mandatos de mezcla e inversiones en infraestructura compatible con el etanol en toda Europa.

Análisis regional del mercado europeo del etanol

- Alemania dominó el mercado europeo de etanol con una cuota de mercado del 24,59 % en 2024, gracias a su sólida base industrial, políticas gubernamentales favorables, tecnologías avanzadas de biocombustibles y la creciente demanda de energías renovables. El compromiso de Alemania con la reducción de las emisiones de carbono y la transición hacia fuentes de energía más limpias impulsa una inversión significativa en la producción e infraestructura de etanol.

- También se espera que Alemania registre la mayor tasa de crecimiento, con una CAGR del 11,9 % durante el período de pronóstico, impulsada por la creciente demanda de biocombustibles, las políticas gubernamentales de apoyo a las energías renovables y el aumento de las exigencias de mezcla de etanol. Entre los factores clave que contribuyen a este crecimiento se incluyen los avances en la tecnología de producción de etanol, las iniciativas de sostenibilidad y la creciente concienciación sobre los problemas ambientales. Las perspectivas del mercado se mantienen sólidas en sectores como el transporte, las aplicaciones industriales y la energía.

- El mercado europeo también se beneficia de una base agrícola bien desarrollada para la producción de etanol, en particular de remolacha azucarera y trigo. Las oportunidades residen en el avance de la producción de etanol de segunda generación a partir de biomasa residual y residuos agrícolas. Los desafíos incluyen las fluctuaciones en los costos de las materias primas, las preocupaciones sobre el uso del suelo y los debates sobre la sostenibilidad de los biocombustibles de primera generación. Se prevé que el mercado crezca, impulsado por los objetivos de sostenibilidad y las innovaciones tecnológicas.

Perspectivas del mercado del etanol en Alemania y Europa

Se prevé que el mercado europeo de etanol de Alemania domine el mercado con una cuota de mercado del 24,82 % en 2025, gracias a su sólida base industrial, políticas gubernamentales favorables, tecnologías avanzadas de biocombustibles y la creciente demanda de energías renovables. El compromiso de Alemania con la reducción de las emisiones de carbono y la transición hacia fuentes de energía más limpias impulsa una inversión significativa en la producción e infraestructura de etanol. Además, la presencia de actores clave del mercado y una industria automotriz consolidada impulsan aún más el consumo de etanol. Estos factores, en conjunto, posicionan a Alemania como líder en el crecimiento y la innovación del mercado europeo de etanol.

Perspectivas del mercado de etanol en el Reino Unido

Se espera que el mercado de etanol del Reino Unido y Europa registre un crecimiento sostenido durante el período de pronóstico, impulsado por las políticas gubernamentales que promueven los biocombustibles, como la mezcla de E10, para reducir las emisiones de carbono y cumplir con los objetivos de energía renovable. Las oportunidades residen en la creciente demanda de biocombustibles sostenibles, con especial atención al etanol de segunda generación procedente de cultivos no alimentarios. Los avances en la tecnología de producción y el auge del hidrógeno verde también presentan potenciales vías de crecimiento. Además, el creciente compromiso de los consumidores y las empresas con la sostenibilidad está impulsando la transición hacia combustibles para el transporte más limpios y con bajas emisiones de carbono.

Los principales líderes del mercado que operan en el mercado son:

- ARCHER-DANIELS-MIDLAND COMPANY (ADM) (EE. UU.)

- CARGILL, INCORPORATED (EE. UU.)

- ALCOGROUP SA (BÉLGICA)

- VALERO ENERGY CORPORATION (EE. UU.)

- CROPENERGIES AG (ALEMANIA)

- GRUPO INEOS (REINO UNIDO)

- CLONBIO GROUP LTD. (IRLANDA)

- VERBIO SE (ALEMANIA)

- VIVERGO FUELS LTD. (Reino Unido)

- GREEN PLAINS INC. (EE. UU.)

- TEREOS SA (FRANCIA)

- GRUPO ENVIEN (ESLOVAQUIA)

- DOMSJO FABRIKER (SUECIA)

- MARQUIS INC (EE. UU.)

- SEKAB BIOFUELS & CHEMICALS AB (SUECIA)

- KIMIA (Reino Unido)

- AGROLA-ENERGY (BÉLGICA)

- ETHIMEX LTD. (Reino Unido)

- CREMER OLEO GMBH & CO. KG (ALEMANIA)

- SASMA BV (PAÍSES BAJOS)

Últimos avances en el mercado europeo del etanol

- En agosto de 2025, Cargill anunció planes para construir una planta de etanol de maíz junto a su planta de etanol de caña de azúcar en Goiás, Brasil. Esta expansión permite la producción de etanol durante todo el año, mayor flexibilidad en el uso de caña de azúcar y maíz como materia prima, mayor eficiencia y menores riesgos derivados de las fluctuaciones estacionales de los cultivos.

- En agosto de 2025, ADM anunció una alianza de producción con OCOchem para construir una planta de conversión de CO₂ en su complejo de procesamiento de maíz de Decatur, Illinois. La planta utilizará la tecnología de OCOchem para convertir el CO₂ biogénico de la producción de etanol de ADM en moléculas de formiato para aplicaciones como fertilizantes y disolventes. La construcción comenzará en 2025 y finalizará a finales de 2026.

- En septiembre de 2024, Sasma, proveedor líder mundial de bebidas espirituosas a granel y alcohol premium, anunció la inauguración de su nueva planta en Halsteren. El proyecto busca consolidar las operaciones de llenado bajo un mismo techo, mejorando la eficiencia y permitiendo la expansión de la línea de productos para brindar un mejor servicio a los clientes de todo el mundo con operaciones globales optimizadas y un crecimiento sostenible.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 RESUMEN

1.4 LIMITACIONES

1.5 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.6 MODELADO MULTIVARIADO

2.7 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.8 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.9 FUENTES SECUNDARIAS

2.1 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 ANÁLISIS DE LAS CINCO FUERZAS DE PORTER

4.1.1 AMENAZA DE NUEVOS ENTRANTES: MODERADA

4.1.2 PODER DE NEGOCIACIÓN DE LOS PROVEEDORES: MODERADO A ALTO

4.1.3 PODER DE NEGOCIACIÓN DE LOS COMPRADORES: ALTO

4.1.4 AMENAZA DE SUSTITUTOS: MODERADA

4.1.5 RIVALIDAD EN LA INDUSTRIA: ALTA

4.2 ANÁLISIS DE PATENTES

4.2.1 CALIDAD Y RESISTENCIA DE LA PATENTE

4.2.2 FAMILIAS DE PATENTES

4.2.3 ACUERDOS DE LICENCIA Y COLABORACIONES

4.2.4 PANORAMA DE PATENTES REGIONALES

4.2.5 POSICIONAMIENTO ESTRATÉGICO DE LA PROPIEDAD INTELECTUAL

4.3 PERSPECTIVA DE LA MARCA

4.3.1 RESUMEN DE LA EMPRESA VS. LA MARCA

4.4 ANÁLISIS DE LA CADENA DE VALOR

4.5 COMPORTAMIENTO DE COMPRA DEL CONSUMIDOR

4.5.1 DESCRIPCIÓN GENERAL

4.5.2 SEGMENTOS Y MOTIVACIONES DE LOS COMPRADORES

4.5.3 FACTORES CLAVE QUE IMPULSAN LAS DECISIONES DEL CONSUMIDOR

4.5.4 CANALES DE COMPRA Y PREFERENCIAS

4.5.5 DIFERENCIAS REGIONALES EN LOS PATRONES DE COMPRA

4.5.6 PRINCIPALES TENDENCIAS DEL CONSUMIDOR

4.5.7 PREOCUPACIONES Y BARRERAS DE LOS CONSUMIDORES

4.5.8 CONCLUSIÓN

4.6 ANÁLISIS DE IMPORTACIÓN Y EXPORTACIÓN

4.6.1 IMPORT

4.6.2 EXPORT

4.7 SEGUIMIENTO DE INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

4.7.1 EMPRESAS CONJUNTAS

4.7.2 FUSIONES Y ADQUISICIONES

4.7.3 LICENCIAS Y ASOCIACIONES

4.7.4 COLABORACIONES TECNOLÓGICAS

4.7.5 DESINVERSIONES ESTRATÉGICAS

4.7.6 NÚMERO DE PRODUCTOS EN DESARROLLO

4.7.7 ETAPA DE DESARROLLO

4.7.8 CRONOGRAMAS E HITOS

4.7.9 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

4.7.10 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

4.7.11 PERSPECTIVAS FUTURAS

4.8 COBERTURA DE MATERIA PRIMA

4.9 ESCENARIO DE CAMBIO CLIMÁTICO

4.9.1 INTRODUCCIÓN

4.9.2 FACTORES CLIMÁTICOS Y PROYECCIONES REGIONALES RELEVANTES PARA LAS MATERIAS PRIMAS DE ETANOL

4.1 Impactos directos sobre las principales materias primas del etanol

4.10.1 ESTRÉS HÍDRICO, NECESIDADES DE RIEGO Y COMPETENCIA POR LOS RECURSOS

4.10.2 CLIMA EXTREMO, INTERRUPCIÓN DE LA CADENA DE SUMINISTRO Y RIESGO LOGÍSTICO

4.10.3 POLÍTICAS Y ENTORNO REGULATORIO QUE INTERACTÚAN CON EL RIESGO CLIMÁTICO

4.10.4 IMPLICACIONES DEL MERCADO Y RESPUESTAS ESTRATÉGICAS PARA LOS PARTICIPANTES DE LA INDUSTRIA DEL ETANOL

4.10.5 COBENEFICIOS DE MITIGACIÓN, GEI DEL CICLO DE VIDA Y CERTIFICACIÓN

4.10.6 MEDIDAS DE ADAPTACIÓN A LO LARGO DE LA CADENA DE VALOR

4.10.7 PERSPECTIVA DE ESCENARIOS Y ENMARQUE CUANTITATIVO

4.10.8 MARCO DE EVALUACIÓN DE RIESGOS E KPIS PARA LA INVESTIGACIÓN DE MERCADO

4.10.9 RECOMENDACIONES PRÁCTICAS PARA LOS ACTORES DEL MERCADO DEL ETANOL

4.10.10 CONCLUSIÓN

4.11 ANÁLISIS DEL MARGEN DE GANANCIA

4.11.1 INTRODUCCIÓN

4.11.2 ESTRUCTURA DE COSTOS UN DESGLOSE DETALLADO

4.11.3 FUENTES DE INGRESOS Y FORMACIÓN DE PRECIOS

4.11.4 TENDENCIAS RECIENTES DE MARGEN

4.11.5 ANÁLISIS DE SENSIBILIDAD: FACTORES CLAVE DE LAS OSCILACIONES DEL MARGEN

4.11.6 FACTORES DE RIESGO Y VULNERABILIDADES OPERATIVAS

4.11.7 MÉTRICAS DE MARGEN Y PRÁCTICAS CONTABLES

4.11.8 EJEMPLOS DE CASOS QUE ILUSTRAN LOS EFECTOS DEL MARGEN

4.11.9 PERSPECTIVAS: A CORTO PLAZO

4.11.10 PERSPECTIVAS: A MEDIANO PLAZO

4.11.11 RESPUESTAS ESTRATÉGICAS PARA PROTEGER Y MEJORAR LOS MÁRGENES

4.11.12 MARCO DE RIESGO CUANTITATIVO Y RECOMENDACIONES DE KPI

4.11.13 CONCLUSIÓN

4.12 ESTRATEGIAS DE ENTRADA AL MERCADO

4.12.1 ASOCIACIONES Y ALIANZAS ESTRATÉGICAS –

4.12.2 EMPRESAS CONJUNTAS (JV) –

4.12.3 ADQUISICIÓN DE JUGADORES LOCALES –

4.12.4 FABRICACIÓN POR CONTRATO –

4.12.5 PARTICIPACIÓN EN FERIAS COMERCIALES EUROPEAS –

4.12.6 CANALES DE VENTA DIGITALES Y DE COMERCIO ELECTRÓNICO –

4.12.7 CUMPLIMIENTO DE LAS NORMAS DE LA UE –

4.12.8 PERSONALIZACIÓN PARA PREFERENCIAS LOCALES –

4.12.9 ADAPTACIÓN DE LA ESTRATEGIA DE PRECIOS –

4.12.10 CONCLUSIÓN

4.13 ANÁLISIS DE LA CADENA DE SUMINISTRO

4.13.1 ADQUISICIÓN DE MATERIA PRIMA

4.13.2 INSTALACIONES DE PRODUCCIÓN

4.13.3 RED DE DISTRIBUCIÓN

4.13.4 APLICACIONES DE USO FINAL

4.13.5 MARCO REGULATORIO Y DE POLÍTICAS

4.14 AVANCES TECNOLÓGICOS

4.14.1 BIOETANOL DE SEGUNDA GENERACIÓN (ETANOL CELULÓSICO)

4.14.2 TECNOLOGÍAS DE FERMENTACIÓN AVANZADAS

4.14.3 INTEGRACIÓN DE LA CAPTURA Y UTILIZACIÓN DE CARBONO (CCU)

4.14.4 AUTOMATIZACIÓN Y DIGITALIZACIÓN EN INSTALACIONES DE PRODUCCIÓN

4.14.5 DESARROLLO DE BIOCOMBUSTIBLES AVANZADOS

4.15 ANÁLISIS DE PRECIOS

4.16 ANÁLISIS DE PRODUCCIÓN Y CONSUMO

4.16.1 PRODUCCIÓN

4.16.2 CONSUMO

4.17 CRITERIOS DE SELECCIÓN DE PROVEEDORES

4.17.1 CALIDAD Y CONSISTENCIA

4.17.2 EXPERIENCIA TÉCNICA

4.17.3 CONFIABILIDAD DE LA CADENA DE SUMINISTRO

4.17.4 CUMPLIMIENTO Y SOSTENIBILIDAD

4.17.5 ESTRUCTURA DE COSTOS Y PRECIOS

4.17.6 ESTABILIDAD FINANCIERA

4.17.7 FLEXIBILIDAD Y PERSONALIZACIÓN

4.18 DESGLOSE DEL ANÁLISIS DE COSTOS

4.19 ANÁLISIS DEL ECOSISTEMA INDUSTRIAL

4.19.1 EMPRESAS DESTACADAS

4.19.2 PEQUEÑAS Y MEDIANAS EMPRESAS

4.19.3 USUARIOS FINALES

5 ARANCELES E IMPACTO EN EL MERCADO – MERCADO EUROPEO DEL ETANOL

5.1 TASAS ARANCELARIAS ACTUALES EN LOS MERCADOS DE LOS 5 PAÍSES PRINCIPALES

5.2 PERSPECTIVAS: PRODUCCIÓN LOCAL VS. DEPENDENCIA DE LAS IMPORTACIONES

5.3 DINÁMICA DE LOS CRITERIOS DE SELECCIÓN DE PROVEEDORES

5.4 IMPACTO EN LA CADENA DE SUMINISTRO

5.5 PARTICIPANTES DE LA INDUSTRIA: ACCIONES PROACTIVAS

5.6 IMPACTO EN LOS PRECIOS

5.7 INCLINACIÓN REGULADORA

6 COBERTURA REGLAMENTARIA PARA EL MERCADO EUROPEO DEL ETANOL

7 DESCRIPCIÓN GENERAL DEL MERCADO

7.1 CONDUCTOR:

7.1.1 MANDATOS GUBERNAMENTALES DE MEZCLA DE COMBUSTIBLES PARA AUTOMÓVILES Y OBJETIVOS DE ENERGÍA RENOVABLE

7.1.2 AUMENTO DE LA DEMANDA DE LOS SECTORES DE ALIMENTOS Y BEBIDAS

7.1.3 CRECIENTE POPULARIDAD DE LA SOSTENIBILIDAD EN LOS SECTORES INDUSTRIALES

7.2 RESTRICCIONES

7.2.1 VOLATILIDAD DEL SUMINISTRO DE MATERIA PRIMA

7.2.2 REDUCCIÓN DEL KILOMETRAJE DE LOS VEHÍCULOS

7.3 OPORTUNIDAD

7.3.1 APARICIÓN DEL ETANOL COMO MATERIA PRIMA PARA COMBUSTIBLE DE AVIACIÓN SOSTENIBLE (SAF)

7.3.2 AVANCES EN LAS TECNOLOGÍAS DE PRODUCCIÓN

7.4 DESAFÍO

7.4.1 CRECIENTE COMPETENCIA DE LA ELECTRIFICACIÓN DEL TRANSPORTE

7.4.2 DISPONIBILIDAD DE OTRAS ALTERNATIVAS

8 MERCADO EUROPEO DE ETANOL, POR TIPO

8.1 DESCRIPCIÓN GENERAL

8.2 ABSOLUTO (99–100%) ETANOL

8.3 ETANOL 95%

8.4 ETANOL DESNATURALIZADO

8.5 OTROS

9 MERCADO EUROPEO DE ETANOL, POR FUENTE

9.1 DESCRIPCIÓN GENERAL

9.2 DE BASE BIOLÓGICA

9.3 SINTÉTICO

10 MERCADO EUROPEO DE ETANOL, POR TECNOLOGÍA DE PRODUCCIÓN

10.1 DESCRIPCIÓN GENERAL

10.2 ETANOL CONVENCIONAL

10.3 ETANOL AVANZADO (CELULOSO)

11 MERCADO EUROPEO DE ETANOL, POR ENVASE

11.1 DESCRIPCIÓN GENERAL

11.2 TANQUES

11.3 RIG

11.4 BATERÍA

11.5 OTROS

12 MERCADO EUROPEO DEL ETANOL, POR APLICACIÓN

12.1 DESCRIPCIÓN GENERAL

12.2 AUTOMOTRIZ

12.3 ALIMENTOS Y BEBIDAS

12.4 INDUSTRIAL/COMERCIAL

12.5 PRODUCTOS FARMACÉUTICOS

12.6 CUIDADO PERSONAL Y COSMÉTICOS

12.7 AGRICULTURA

12.8 MARINA

12.9 AVIACIÓN

12.1 HOGAR

12.11 OTROS

13 MERCADO EUROPEO DEL ETANOL, POR PAÍS

13.1 EUROPA

13.1.1 ALEMANIA

13.1.2 FRANCIA

13.1.3 PAÍSES BAJOS

13.1.4 Reino Unido

13.1.5 BÉLGICA

13.1.6 SUECIA

13.1.7 ITALIA

13.1.8 ESPAÑA

13.1.9 POLONIA

13.1.10 SUIZA

13.1.11 RUSIA

13.1.12 DINAMARCA

13.1.13 NORUEGA

13.1.14 PORTUGAL

13.1.15 TURQUÍA

13.1.16 FINLAND

13.1.17 RESTO DE EUROPA

14 MERCADO EUROPEO DEL ETANOL: PANORAMA EMPRESARIAL

14.1 ANÁLISIS DE LAS ACCIONES DE LAS EMPRESAS: FABRICANTES DE EUROPA

14.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: DISTRIBUIDORES EN EUROPA

15 ANÁLISIS FODA

16 PERFIL DE LA EMPRESA

16.1 ADM

16.1.1 INSTANTÁNEA DE LA EMPRESA

16.1.2 ANÁLISIS DE INGRESOS

16.1.3 PORTAFOLIO DE PRODUCTOS

16.1.4 DESARROLLO RECIENTE

16.2 CARGILL, INCORPORADA

16.2.1 INSTANTÁNEA DE LA EMPRESA

16.2.2 ANÁLISIS DE INGRESOS

16.2.3 PORTAFOLIO DE PRODUCTOS

16.2.4 DESARROLLOS RECIENTES

16.3 ALCOGROUP SA

16.3.1 INSTANTÁNEA DE LA EMPRESA

16.3.2 PORTAFOLIO DE PRODUCTOS

16.3.3 DESARROLLO RECIENTE

16.4 CORPORACIÓN ENERGÉTICA VALERO

16.4.1 INSTANTÁNEA DE LA EMPRESA

16.4.2 ANÁLISIS DE INGRESOS

16.4.3 PORTAFOLIO DE PRODUCTOS

16.4.4 DESARROLLO RECIENTE

16.5 CROPENERGIES AG

16.5.1 INSTANTÁNEA DE LA EMPRESA

16.5.2 PORTAFOLIO DE PRODUCTOS

16.5.3 DESARROLLO RECIENTE

16.6 GRUPO CLONBIO

16.6.1 INSTANTÁNEA DE LA EMPRESA

16.6.2 PORTAFOLIO DE PRODUCTOS

16.6.3 DESARROLLO RECIENTE

16.7 FABRICANTE DE DOMSJO

16.7.1 INSTANTÁNEA DE LA EMPRESA

16.7.2 PORTAFOLIO DE PRODUCTOS

16.7.3 DESARROLLO RECIENTE

16.8 GRUPO ENVIEN

16.8.1 INSTANTÁNEA DE LA EMPRESA

16.8.2 PORTAFOLIO DE PRODUCTOS

16.8.3 DESARROLLO RECIENTE

16.9 PLANICIES VERDES INC.

16.9.1 INSTANTÁNEA DE LA EMPRESA

16.9.2 ANÁLISIS DE INGRESOS

16.9.3 PORTAFOLIO DE PRODUCTOS

16.9.4 DESARROLLO RECIENTE

16.1 INEOS SLOVENTS

16.10.1 INSTANTÁNEA DE LA EMPRESA

16.10.2 PORTAFOLIO DE PRODUCTOS

16.10.3 DESARROLLO RECIENTE

16.11 MARQUÉS

16.11.1 INSTANTÁNEA DE LA EMPRESA

16.11.2 PORTAFOLIO DE PRODUCTOS

16.11.3 DESARROLLO RECIENTE

16.12 TEREOS

16.12.1 INSTANTÁNEA DE LA EMPRESA

16.12.2 PORTAFOLIO DE PRODUCTOS

16.12.3 DESARROLLO RECIENTE

16.13 VIBRIO SE

16.13.1 INSTANTÁNEA DE LA EMPRESA

16.13.2 ANÁLISIS DE INGRESOS

16.13.3 PORTAFOLIO DE PRODUCTOS

16.13.4 DESARROLLO RECIENTE

16.14 COMBUSTIBLES VIVERGO

16.14.1 INSTANTÁNEA DE LA EMPRESA

16.14.2 PORTAFOLIO DE PRODUCTOS

16.14.3 DESARROLLO RECIENTE

16.15 KIMIA

16.15.1 INSTANTÁNEA DE LA EMPRESA

16.15.2 PORTAFOLIO DE PRODUCTOS

16.15.3 DESARROLLO RECIENTE

16.16 AGROLA-ENERGÍA

16.16.1 INSTANTÁNEA DE LA EMPRESA

16.16.2 PORTAFOLIO DE PRODUCTOS

16.16.3 DESARROLLO RECIENTE

16.17 ETHIMEX LTD.

16.17.1 INSTANTÁNEA DE LA EMPRESA

16.17.2 PORTAFOLIO DE PRODUCTOS

16.17.3 DESARROLLO RECIENTE

16.18 CREMER OLEO GMBH & CO.KG

16.18.1 INSTANTÁNEA DE LA EMPRESA

16.18.2 PORTAFOLIO DE PRODUCTOS

16.18.3 DESARROLLO RECIENTE

16.19 SASMA BV

16.19.1 INSTANTÁNEA DE LA EMPRESA

16.19.2 PORTAFOLIO DE PRODUCTOS

16.19.3 DESARROLLO RECIENTE

17 CUESTIONARIO

18 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 FAMILIAS DE PATENTES EN LAS ÁREAS

TABLA 2 ANÁLISIS COMPARATIVO DE MARCAS

TABLA 3 RESUMEN DE LA EMPRESA VS. LA MARCA

TABLA 4 TABLA DE PRECIOS DEL ETANOL EUROPEO

CUADRO 5 COBERTURA REGULATORIA

TABLA 6 MERCADO EUROPEO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 7 MERCADO EUROPEO DE ETANOL, POR TIPO, 2018-2032 (MILES DE LITROS)

TABLA 8 ETANOL DESNATURALIZADO EN EL MERCADO DE ETANOL EN EUROPA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 9 MERCADO EUROPEO DE ETANOL, POR FUENTE, 2018-2032 (MILES DE USD)

TABLA 10 MERCADO EUROPEO DE ETANOL DE BIOBASE, POR TIPO DE MATERIA PRIMA, 2018-2032 (MILES DE USD)

TABLA 11 MATERIAS PRIMAS A BASE DE ALMIDÓN EN EL MERCADO DE ETANOL DE EUROPA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 12 MATERIAS PRIMAS A BASE DE AZÚCAR EN EL MERCADO EUROPEO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 13 CULTIVOS ENERGÉTICOS EN EL MERCADO DE ETANOL EN EUROPA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 14 MERCADO EUROPEO DE ETANOL, POR TECNOLOGÍA DE PRODUCCIÓN, 2018-2032 (MILES DE USD)

TABLA 15 MERCADO EUROPEO DE ETANOL CONVENCIONAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 16 MERCADO EUROPEO DE ETANOL AVANZADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 17 MERCADO EUROPEO DE ETANOL, POR ENVASE, 2018-2032 (MILES DE USD)

TABLA 18 TANQUES EN EL MERCADO DE ETANOL EN EUROPA, POR TIPO 2018-2032 (MILES DE USD)

TABLA 19 MERCADO EUROPEO DE ETANOL, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 20 MERCADO EUROPEO DE ETANOL EN AUTOMOCIÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 21 VEHÍCULOS DE PASAJEROS EN EL MERCADO DE ETANOL EN EUROPA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 22 AUTOMÓVILES EUROPEOS EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 23 VEHÍCULOS COMERCIALES EN EL MERCADO DE ETANOL EN EUROPA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 24 MERCADO EUROPEO DE ETANOL PARA AUTOMÓVILES, POR TIPO DE MEZCLA, 2018-2032 (MILES DE USD)

TABLA 25 MERCADO EUROPEO DE ALIMENTOS Y BEBIDAS EN ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 26 MERCADO INDUSTRIAL/COMERCIAL DE ETANOL EN EUROPA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 27 MERCADO EUROPEO DE PRODUCTOS FARMACÉUTICOS EN ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 28 MERCADO EUROPEO DE CUIDADO PERSONAL Y COSMÉTICOS EN ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 29 AGRICULTURA EUROPEA EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 30 MERCADO EUROPEO DE ETANOL MARINO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 31 MERCADO DE AVIACIÓN Y ETANOL EN EUROPA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 32 MERCADO EUROPEO DE AVIACIÓN COMERCIAL EN ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 33 HOGARES EUROPEOS EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 34 MERCADO EUROPEO DE ETANOL, POR PAÍS, 2018-2032 (MILES DE USD)

TABLA 35 MERCADO EUROPEO DE ETANOL, POR PAÍS, 2018-2032 (MILES DE LITROS)

TABLA 36 MERCADO DE ETANOL EN ALEMANIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 37 MERCADO DE ETANOL EN ALEMANIA, POR TIPO, 2018-2032 (MILES DE LITROS)

TABLA 38 ETANOL DESNATURALIZADO EN EL MERCADO DE ETANOL DE ALEMANIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 39 MERCADO DE ETANOL EN ALEMANIA, POR FUENTE, 2018-2032 (MILES DE USD)

TABLA 40 MERCADO DE ETANOL DE BIOBASE EN ALEMANIA, POR TIPO DE MATERIA PRIMA, 2018-2032 (MILES DE USD)

TABLA 41 MATERIAS PRIMAS A BASE DE ALMIDÓN EN EL MERCADO DE ETANOL DE ALEMANIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 42 CULTIVOS ENERGÉTICOS EN EL MERCADO DE ETANOL DE ALEMANIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 43 MERCADO DE ETANOL EN ALEMANIA, POR TECNOLOGÍA DE PRODUCCIÓN, 2018-2032 (MILES DE USD)

TABLA 44 ETANOL CONVENCIONAL EN EL MERCADO DE ETANOL DE ALEMANIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 45 ALEMANIA ETANOL AVANZADO (CELULOSO) EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 46 MERCADO DE ETANOL EN ALEMANIA, POR ENVASE, 2018-2032 (MILES DE USD)

TABLA 47 TANQUES EN EL MERCADO DE ETANOL DE ALEMANIA, POR TIPO 2018-2032 (MILES DE USD)

TABLA 48 MERCADO DE ETANOL EN ALEMANIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 49 MERCADO DE AUTOMOCIÓN Y ETANOL EN ALEMANIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 50 VEHÍCULOS DE PASAJEROS EN EL MERCADO DE ETANOL DE ALEMANIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 51 AUTOMÓVILES EN EL MERCADO DE ETANOL DE ALEMANIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 52 VEHÍCULOS COMERCIALES EN EL MERCADO DE ETANOL DE ALEMANIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 53 MERCADO DE ETANOL AUTOMOTRIZ EN ALEMANIA, POR TIPO DE MEZCLA, 2018-2032 (MILES DE USD)

TABLA 54 MERCADO DE ALIMENTOS Y BEBIDAS EN ETANOL EN ALEMANIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 55 MERCADO INDUSTRIAL/COMERCIAL DE ETANOL EN ALEMANIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 56 CHOCOLATE EN EL MERCADO DEL CACAO EN ALEMANIA, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 57 MERCADO DE CUIDADO PERSONAL Y COSMÉTICOS EN ETANOL EN ALEMANIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 58 AGRICULTURA ALEMANA EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 59 MERCADO DE ETANOL MARINO EN ALEMANIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 60 MERCADO DE AVIACIÓN Y ETANOL EN ALEMANIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 61 AVIACIÓN COMERCIAL ALEMANA EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 62 HOGARES EN EL MERCADO DE ETANOL EN ALEMANIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 63 MERCADO DE ETANOL EN FRANCIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 64 MERCADO DE ETANOL EN FRANCIA, POR TIPO, 2018-2032 (MILES DE LITROS)

TABLA 65 FRANCIA ETANOL DESNATURALIZADO EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 66 MERCADO DE ETANOL EN FRANCIA, POR FUENTE, 2018-2032 (MILES DE USD)

TABLA 67 MERCADO DE ETANOL DE BIOBASE EN FRANCIA, POR TIPO DE MATERIA PRIMA, 2018-2032 (MILES DE USD)

CUADRO 68 MATERIAS PRIMAS A BASE DE ALMIDÓN EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 69 MATERIAS PRIMAS A BASE DE AZÚCAR EN EL MERCADO DE ETANOL DE FRANCIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 70 CULTIVOS ENERGÉTICOS EN EL MERCADO DE ETANOL DE FRANCIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 71 MERCADO DE ETANOL EN FRANCIA, POR TECNOLOGÍA DE PRODUCCIÓN, 2018-2032 (MILES DE USD)

TABLA 72 FRANCIA ETANOL CONVENCIONAL EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 73 FRANCIA ETANOL AVANZADO (CELULOSO) EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 74 MERCADO DE ETANOL EN FRANCIA, POR ENVASE, 2018-2032 (MILES DE USD)

TABLA 75 TANQUES EN EL MERCADO DE ETANOL EN FRANCIA, POR TIPO 2018-2032 (MILES DE USD)

TABLA 76 MERCADO DE ETANOL EN FRANCIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 77 MERCADO DE ETANOL EN LA INDUSTRIA AUTOMOTRIZ DE FRANCIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 78 VEHÍCULOS DE PASAJEROS EN EL MERCADO DE ETANOL EN FRANCIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 79 AUTOMÓVILES EN EL MERCADO DE ETANOL EN FRANCIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 80 VEHÍCULOS COMERCIALES EN EL MERCADO DE ETANOL DE FRANCIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 81 MERCADO DE ETANOL AUTOMOTRIZ EN FRANCIA, POR TIPO DE MEZCLA, 2018-2032 (MILES DE USD)

TABLA 82 MERCADO INDUSTRIAL/COMERCIAL DE ETANOL EN FRANCIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 83 CHOCOLATE FRANCESO EN EL MERCADO DEL CACAO, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 84 MERCADO DE CUIDADO PERSONAL Y COSMÉTICOS EN FRANCIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 85 MERCADO DE ETANOL MARINO EN FRANCIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 86 AVIACIÓN FRANCESA EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 87 AVIACIÓN COMERCIAL EN EL MERCADO DE ETANOL DE FRANCIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 88 HOGARES EN FRANCIA EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 89 MERCADO DE ETANOL DE LOS PAÍSES BAJOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 90 MERCADO DE ETANOL EN LOS PAÍSES BAJOS, POR TIPO, 2018-2032 (MILES DE LITROS)

TABLA 91 ETANOL DESNATURALIZADO EN EL MERCADO DE ETANOL DE LOS PAÍSES BAJOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 92 MERCADO DE ETANOL DE LOS PAÍSES BAJOS, POR FUENTE, 2018-2032 (MILES DE USD)

TABLA 93 MERCADO DE ETANOL DE BIOBASE EN LOS PAÍSES BAJOS, POR TIPO DE MATERIA PRIMA, 2018-2032 (MILES DE USD)

TABLA 94 MATERIAS PRIMAS A BASE DE ALMIDÓN DE LOS PAÍSES BAJOS EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 95 MATERIAS PRIMAS A BASE DE AZÚCAR DE LOS PAÍSES BAJOS EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 96 CULTIVOS ENERGÉTICOS DE LOS PAÍSES BAJOS EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 97 MERCADO DE ETANOL DE LOS PAÍSES BAJOS, POR TECNOLOGÍA DE PRODUCCIÓN, 2018-2032 (MILES DE USD)

TABLA 98 ETANOL CONVENCIONAL EN EL MERCADO DE ETANOL DE LOS PAÍSES BAJOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 99 PAÍSES BAJOS: ETANOL AVANZADO (CELULOSO) EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 100 MERCADO DE ETANOL EN LOS PAÍSES BAJOS, POR ENVASE, 2018-2032 (MILES DE USD)

TABLA 101 TANQUES EN EL MERCADO DE ETANOL DE LOS PAÍSES BAJOS, POR TIPO 2018-2032 (MILES DE USD)

TABLA 102 MERCADO DE ETANOL DE LOS PAÍSES BAJOS, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 103 MERCADO DE ETANOL EN LA INDUSTRIA AUTOMOTRIZ DE LOS PAÍSES BAJOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 104 VEHÍCULOS DE PASAJEROS EN EL MERCADO DE ETANOL DE LOS PAÍSES BAJOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 105 AUTOMÓVILES EN EL MERCADO DE ETANOL DE LOS PAÍSES BAJOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 106 VEHÍCULOS COMERCIALES DE LOS PAÍSES BAJOS EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 107 MERCADO DE ETANOL AUTOMOTRIZ EN LOS PAÍSES BAJOS, POR TIPO DE MEZCLA, 2018-2032 (MILES DE USD)

TABLA 108 MERCADO DE ALIMENTOS Y BEBIDAS EN ETANOL DE LOS PAÍSES BAJOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 109 MERCADO INDUSTRIAL/COMERCIAL DE ETANOL EN LOS PAÍSES BAJOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 110 CHOCOLATE DE LOS PAÍSES BAJOS EN EL MERCADO DEL CACAO, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 111 MERCADO DE CUIDADO PERSONAL Y COSMÉTICOS EN ETANOL DE LOS PAÍSES BAJOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 112 MERCADO DE ETANOL EN LA AGRICULTURA DE LOS PAÍSES BAJOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 113 MERCADO DE ETANOL MARINO EN LOS PAÍSES BAJOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 114 MERCADO DE AVIACIÓN Y ETANOL EN LOS PAÍSES BAJOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 115 MERCADO DE AVIACIÓN COMERCIAL DE LOS PAÍSES BAJOS EN EL ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 116 HOGARES DE LOS PAÍSES BAJOS QUE SON CONSUMIDORES DEL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 117 MERCADO DE ETANOL DEL REINO UNIDO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 118 MERCADO DE ETANOL EN EL REINO UNIDO, POR TIPO, 2018-2032 (MILES DE LITROS)

TABLA 119 ETANOL DESNATURALIZADO EN EL MERCADO DE ETANOL DEL REINO UNIDO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 120 MERCADO DE ETANOL DEL REINO UNIDO, POR FUENTE, 2018-2032 (MILES DE USD)

TABLA 121 MERCADO DE ETANOL DE BIODIVERSIDAD DEL REINO UNIDO, POR TIPO DE MATERIA PRIMA, 2018-2032 (MILES DE USD)

TABLA 122 MATERIAS PRIMAS A BASE DE ALMIDÓN EN EL MERCADO DE ETANOL DEL REINO UNIDO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 123 MATERIAS PRIMAS A BASE DE AZÚCAR EN EL MERCADO DE ETANOL DEL REINO UNIDO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 124 MERCADO DE ETANOL DEL REINO UNIDO, POR TECNOLOGÍA DE PRODUCCIÓN, 2018-2032 (MILES DE USD)

TABLA 125 ETANOL CONVENCIONAL EN EL MERCADO DE ETANOL DEL REINO UNIDO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 126 MERCADO DE ETANOL AVANZADO (CELULOSO) EN EL REINO UNIDO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 127 MERCADO DE ETANOL EN EL REINO UNIDO, POR ENVASE, 2018-2032 (MILES DE USD)

TABLA 128 TANQUES EN EL MERCADO DE ETANOL DEL REINO UNIDO, POR TIPO 2018-2032 (MILES DE USD)

TABLA 129 MERCADO DE ETANOL DEL REINO UNIDO, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 130 MERCADO DE ETANOL EN AUTOMÓVILES DEL REINO UNIDO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 131 VEHÍCULOS DE PASAJEROS DEL REINO UNIDO EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 132 AUTOMÓVILES DEL REINO UNIDO EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 133 VEHÍCULOS COMERCIALES DEL REINO UNIDO EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 134 MERCADO DE ETANOL PARA AUTOMÓVILES DEL REINO UNIDO, POR TIPO DE MEZCLA, 2018-2032 (MILES DE USD)

TABLA 135 MERCADO DE ALIMENTOS Y BEBIDAS CON ETANOL EN EL REINO UNIDO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 136 MERCADO INDUSTRIAL/COMERCIAL DE ETANOL DEL REINO UNIDO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 137 CHOCOLATE DEL REINO UNIDO EN EL MERCADO DEL CACAO, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 138 MERCADO DE ETANOL PARA EL CUIDADO PERSONAL Y COSMÉTICOS DEL REINO UNIDO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 139 MERCADO DE ETANOL EN LA AGRICULTURA DEL REINO UNIDO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 140 MERCADO DE ETANOL MARINO EN EL REINO UNIDO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 141 MERCADO DE AVIACIÓN Y ETANOL DEL REINO UNIDO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 142 AVIACIÓN COMERCIAL DEL REINO UNIDO EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 143 HOGARES DEL REINO UNIDO EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 144 MERCADO DE ETANOL EN BÉLGICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 145 MERCADO DE ETANOL EN BÉLGICA, POR TIPO, 2018-2032 (MILES DE LITROS)

TABLA 146 ETANOL DESNATURALIZADO EN EL MERCADO DE ETANOL DE BÉLGICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 147 MERCADO DE ETANOL EN BÉLGICA, POR FUENTE, 2018-2032 (MILES DE USD)

TABLA 148 MERCADO DE ETANOL DE BIOBASE EN BÉLGICA, POR TIPO DE MATERIA PRIMA, 2018-2032 (MILES DE USD)

TABLA 149 MATERIAS PRIMAS A BASE DE ALMIDÓN DE BÉLGICA EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 150 MATERIAS PRIMAS A BASE DE AZÚCAR DE BÉLGICA EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 151 CULTIVOS ENERGÉTICOS DE BÉLGICA EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 152 MERCADO DE ETANOL DE BÉLGICA, POR TECNOLOGÍA DE PRODUCCIÓN, 2018-2032 (MILES DE USD)

TABLA 153 ETANOL CONVENCIONAL DE BÉLGICA EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 154 BÉLGICA ETANOL AVANZADO (CELULOSO) EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 155 MERCADO DE ETANOL EN BÉLGICA, POR ENVASE, 2018-2032 (MILES DE USD)

TABLA 156 TANQUES DE BÉLGICA EN EL MERCADO DE ETANOL, POR TIPO 2018-2032 (MILES DE USD)

TABLA 157 MERCADO DE ETANOL EN BÉLGICA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 158 MERCADO DE ETANOL AUTOMOTRIZ EN BÉLGICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 159 VEHÍCULOS DE PASAJEROS EN EL MERCADO DE ETANOL DE BÉLGICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 160 AUTOMÓVILES EN EL MERCADO DE ETANOL DE BÉLGICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 161 VEHÍCULOS COMERCIALES EN EL MERCADO DE ETANOL DE BÉLGICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 162 MERCADO DE ETANOL AUTOMOTRIZ EN BÉLGICA, POR TIPO DE MEZCLA, 2018-2032 (MILES DE USD)

TABLA 163 MERCADO DE ALIMENTOS Y BEBIDAS EN ETANOL EN BÉLGICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 164 MERCADO INDUSTRIAL/COMERCIAL DE ETANOL EN BÉLGICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 165 CHOCOLATE BÉLGICO EN EL MERCADO DEL CACAO, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 166 MERCADO DE CUIDADO PERSONAL Y COSMÉTICOS EN ETANOL EN BÉLGICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 167 AGRICULTURA BÉLGICA EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 168 MERCADO DE ETANOL MARINO EN BÉLGICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 169 AVIACIÓN BÉLGICA EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 170 AVIACIÓN COMERCIAL BÉLGICA EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 171 HOGARES BÉLGICA EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 172 MERCADO DE ETANOL DE SUECIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 173 MERCADO DE ETANOL EN SUECIA, POR TIPO, 2018-2032 (MILES DE LITROS)

TABLA 174 SUECIA ETANOL DESNATURALIZADO EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 175 MERCADO DE ETANOL DE SUECIA, POR FUENTE, 2018-2032 (MILES DE USD)

TABLA 176 MERCADO DE ETANOL DE BIOBASE EN SUECIA, POR TIPO DE MATERIA PRIMA, 2018-2032 (MILES DE USD)

TABLA 177 MATERIAS PRIMAS A BASE DE ALMIDÓN EN EL MERCADO DE ETANOL DE SUECIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 178 MATERIAS PRIMAS A BASE DE AZÚCAR EN EL MERCADO DE ETANOL DE SUECIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 179 CULTIVOS ENERGÉTICOS EN EL MERCADO DE ETANOL DE SUECIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 180 MERCADO DE ETANOL EN SUECIA, POR TECNOLOGÍA DE PRODUCCIÓN, 2018-2032 (MILES DE USD)

TABLA 181 SUECIA ETANOL CONVENCIONAL EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 182 SUECIA ETANOL AVANZADO (CELULOSO) EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 183 MERCADO DE ETANOL EN SUECIA, POR ENVASE, 2018-2032 (MILES DE USD)

TABLA 184 TANQUES EN EL MERCADO DE ETANOL EN SUECIA, POR TIPO 2018-2032 (MILES DE USD)

TABLA 185 MERCADO DE ETANOL DE SUECIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 186 MERCADO DE ETANOL AUTOMOTRIZ EN SUECIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 187 VEHÍCULOS DE PASAJEROS EN EL MERCADO DE ETANOL DE SUECIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 188 SUECIA AUTOMÓVILES EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 189 VEHÍCULOS COMERCIALES EN EL MERCADO DE ETANOL DE SUECIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 190 MERCADO DE ETANOL AUTOMOTRIZ EN SUECIA, POR TIPO DE MEZCLA, 2018-2032 (MILES DE USD)

TABLA 191 SUECIA MERCADO DE ALIMENTOS Y BEBIDAS CON ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 192 SUECIA MERCADO INDUSTRIAL/COMERCIAL DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 193 CHOCOLATE SUECIO EN EL MERCADO DEL CACAO, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 194 SUECIA CUIDADO PERSONAL Y COSMÉTICOS EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 195 SUECIA AGRICULTURA EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 196 MERCADO DE ETANOL MARINO EN SUECIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 197 SUECIA AVIACIÓN EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 198 SUECIA AVIACIÓN COMERCIAL EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 199 HOGARES SUECOS EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 200 MERCADO DE ETANOL EN ITALIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 201 MERCADO DE ETANOL EN ITALIA, POR TIPO, 2018-2032 (MILES DE LITROS)

TABLA 202 ITALIA ETANOL DESNATURALIZADO EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 203 MERCADO DE ETANOL EN ITALIA, POR FUENTE, 2018-2032 (MILES DE USD)

TABLA 204 MERCADO DE ETANOL DE BIOBASE EN ITALIA, POR TIPO DE MATERIA PRIMA, 2018-2032 (MILES DE USD)

TABLA 205 MATERIAS PRIMAS A BASE DE ALMIDÓN EN EL MERCADO DE ETANOL DE ITALIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 206 MATERIAS PRIMAS AZUCARADAS EN EL MERCADO DE ETANOL DE ITALIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 207 CULTIVOS ENERGÉTICOS EN EL MERCADO DE ETANOL DE ITALIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 208 MERCADO DE ETANOL EN ITALIA, POR TECNOLOGÍA DE PRODUCCIÓN, 2018-2032 (MILES DE USD)

TABLA 209 ITALIA ETANOL CONVENCIONAL EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 210 ITALIA ETANOL AVANZADO (CELULOSO) EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 211 MERCADO DE ETANOL EN ITALIA, POR ENVASE, 2018-2032 (MILES DE USD)

TABLA 212 TANQUES DE ITALIA EN EL MERCADO DE ETANOL, POR TIPO 2018-2032 (MILES DE USD)

TABLA 213 MERCADO DE ETANOL EN ITALIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 214 MERCADO DE ETANOL AUTOMOTRIZ EN ITALIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 215 VEHÍCULOS DE PASAJEROS EN EL MERCADO DE ETANOL DE ITALIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 216 AUTOMÓVILES EN EL MERCADO DE ETANOL EN ITALIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 217 VEHÍCULOS COMERCIALES EN EL MERCADO DE ETANOL DE ITALIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 218 MERCADO DE ETANOL AUTOMOTRIZ EN ITALIA, POR TIPO DE MEZCLA, 2018-2032 (MILES DE USD)

TABLA 219 ALIMENTOS Y BEBIDAS EN EL MERCADO DE ETANOL DE ITALIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 220 MERCADO INDUSTRIAL/COMERCIAL DE ETANOL EN ITALIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 221 CHOCOLATE ITALIANO EN EL MERCADO DEL CACAO, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 222 ITALIA CUIDADO PERSONAL Y COSMÉTICOS EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 223 AGRICULTURA EN EL MERCADO DE ETANOL EN ITALIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 224 MERCADO DE ETANOL MARINO EN ITALIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 225 ITALIA AVIACIÓN EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 226 AVIACIÓN COMERCIAL EN EL MERCADO DE ETANOL DE ITALIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 227 HOGARES ITALIANOS EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 228 MERCADO ESPAÑOL DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 229 MERCADO ESPAÑOL DE ETANOL, POR TIPO, 2018-2032 (MILES DE LITROS)

TABLA 230 ETANOL DESNATURALIZADO EN EL MERCADO DE ETANOL EN ESPAÑA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 231 MERCADO DE ETANOL EN ESPAÑA, POR ORIGEN, 2018-2032 (MILES DE USD)

TABLA 232 MERCADO ESPAÑOL DE BIOBASE, POR TIPO DE MATERIA PRIMA, 2018-2032 (MILES DE USD)

TABLA 233 MATERIAS PRIMAS A BASE DE ALMIDÓN EN EL MERCADO DE ETANOL EN ESPAÑA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 234 MATERIAS PRIMAS AZUCARADAS EN EL MERCADO DE ETANOL EN ESPAÑA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 235 CULTIVOS ENERGÉTICOS EN EL MERCADO DE ETANOL EN ESPAÑA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 236 MERCADO ESPAÑOL DE ETANOL, POR TECNOLOGÍA DE PRODUCCIÓN, 2018-2032 (MILES DE USD)

TABLA 237 MERCADO DE ETANOL CONVENCIONAL EN ESPAÑA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 238 MERCADO DE ETANOL AVANZADO (CELULOSO) EN ESPAÑA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 239 MERCADO ESPAÑOL DE ETANOL, POR ENVASE, 2018-2032 (MILES DE USD)

TABLA 240 TANQUES EN EL MERCADO DE ETANOL EN ESPAÑA, POR TIPO 2018-2032 (MILES DE USD)

TABLA 241 MERCADO ESPAÑOL DE ETANOL, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 242 MERCADO DE AUTOMOCIÓN Y ETANOL EN ESPAÑA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 243 VEHÍCULOS DE PASAJEROS EN EL MERCADO DE ETANOL EN ESPAÑA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 244 AUTOMÓVILES EN EL MERCADO DE ETANOL EN ESPAÑA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 245 VEHÍCULOS COMERCIALES EN EL MERCADO DE ETANOL EN ESPAÑA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 246 MERCADO DE ETANOL PARA AUTOMOCIÓN EN ESPAÑA, POR TIPO DE MEZCLA, 2018-2032 (MILES DE USD)

TABLA 247 MERCADO DE ALIMENTOS Y BEBIDAS EN ETANOL EN ESPAÑA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 248 MERCADO INDUSTRIAL/COMERCIAL DE ETANOL EN ESPAÑA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 249 CHOCOLATE EN EL MERCADO DEL CACAO EN ESPAÑA, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 250 MERCADO ESPAÑOL DE CUIDADO PERSONAL Y COSMÉTICOS EN ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 251 AGRICULTURA ESPAÑOLA EN EL MERCADO DEL ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 252 MERCADO DE ETANOL MARINO EN ESPAÑA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 253 MERCADO DE AVIACIÓN EN ESPAÑA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 254 AVIACIÓN COMERCIAL EN EL MERCADO DE ETANOL EN ESPAÑA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 255 HOGARES EN EL MERCADO DE ETANOL EN ESPAÑA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 256 MERCADO DE ETANOL DE POLONIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 257 MERCADO DE ETANOL EN POLONIA, POR TIPO, 2018-2032 (MILES DE LITROS)

TABLA 258 ETANOL DESNATURALIZADO EN EL MERCADO DE ETANOL DE POLONIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 259 MERCADO DE ETANOL DE POLONIA, POR FUENTE, 2018-2032 (MILES DE USD)

TABLA 260 MERCADO DE ETANOL DE BIOBASE EN POLONIA, POR TIPO DE MATERIA PRIMA, 2018-2032 (MILES DE USD)

TABLA 261 MATERIAS PRIMAS A BASE DE ALMIDÓN EN EL MERCADO DE ETANOL DE POLONIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 262 MATERIAS PRIMAS A BASE DE AZÚCAR EN EL MERCADO DE ETANOL DE POLONIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 263 CULTIVOS ENERGÉTICOS DE POLONIA EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 264 MERCADO DE ETANOL DE POLONIA, POR TECNOLOGÍA DE PRODUCCIÓN, 2018-2032 (MILES DE USD)

TABLA 265 POLONIA ETANOL CONVENCIONAL EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 266 POLONIA ETANOL AVANZADO (CELULOSO) EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 267 MERCADO DE ETANOL EN POLONIA, POR ENVASE, 2018-2032 (MILES DE USD)

TABLA 268 TANQUES DE POLONIA EN EL MERCADO DE ETANOL, POR TIPO 2018-2032 (MILES DE USD)

TABLA 269 MERCADO DE ETANOL DE POLONIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 270 MERCADO DE ETANOL AUTOMOTRIZ EN POLONIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 271 VEHÍCULOS DE PASAJEROS EN EL MERCADO DE ETANOL DE POLONIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 272 AUTOMÓVILES EN EL MERCADO DE ETANOL DE POLONIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 273 VEHÍCULOS COMERCIALES DE POLONIA EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 274 MERCADO DE ETANOL AUTOMOTRIZ EN POLONIA, POR TIPO DE MEZCLA, 2018-2032 (MILES DE USD)

TABLA 275 MERCADO DE ALIMENTOS Y BEBIDAS EN ETANOL EN POLONIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 276 MERCADO INDUSTRIAL/COMERCIAL DE ETANOL EN POLONIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 277 CHOCOLATE POLONIA EN EL MERCADO DEL CACAO, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 278 MERCADO DE CUIDADO PERSONAL Y COSMÉTICOS EN ETANOL EN POLONIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 279 AGRICULTURA POLONIA EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 280 MERCADO DE ETANOL MARINO EN POLONIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 281 MERCADO DE AVIACIÓN Y ETANOL EN POLONIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 282 AVIACIÓN COMERCIAL DE POLONIA EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 283 HOGARES POLONOS EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 284 MERCADO DE ETANOL EN SUIZA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 285 MERCADO DE ETANOL EN SUIZA, POR TIPO, 2018-2032 (MILES DE LITROS)

TABLA 286 ETANOL DESNATURALIZADO EN EL MERCADO DE ETANOL DE SUIZA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 287 MERCADO DE ETANOL DE SUIZA, POR FUENTE, 2018-2032 (MILES DE USD)

TABLA 288 MERCADO DE ETANOL DE BIOBASE EN SUIZA, POR TIPO DE MATERIA PRIMA, 2018-2032 (MILES DE USD)

TABLA 289 MATERIAS PRIMAS A BASE DE ALMIDÓN DE SUIZA EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 290 MATERIAS PRIMAS SUIZAS A BASE DE AZÚCAR EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 291 CULTIVOS ENERGÉTICOS DE SUIZA EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 292 MERCADO DE ETANOL DE SUIZA, POR TECNOLOGÍA DE PRODUCCIÓN, 2018-2032 (MILES DE USD)

TABLA 293 SUIZA ETANOL CONVENCIONAL EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 294 SUIZA ETANOL AVANZADO (CELULOSO) EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 295 MERCADO DE ETANOL EN SUIZA, POR ENVASE, 2018-2032 (MILES DE USD)

TABLA 296 TANQUES DE SUIZA EN EL MERCADO DE ETANOL, POR TIPO 2018-2032 (MILES DE USD)

TABLA 297 MERCADO DE ETANOL EN SUIZA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 298 MERCADO DE ETANOL AUTOMOTRIZ EN SUIZA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 299 VEHÍCULOS DE PASAJEROS EN EL MERCADO DE ETANOL DE SUIZA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 300 AUTOMÓVILES SUIZOS EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 301 VEHÍCULOS COMERCIALES EN EL MERCADO DE ETANOL DE SUIZA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 302 MERCADO DE ETANOL AUTOMOTRIZ EN SUIZA, POR TIPO DE MEZCLA, 2018-2032 (MILES DE USD)

TABLA 303 SUIZA MERCADO DE ALIMENTOS Y BEBIDAS EN ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 304 MERCADO INDUSTRIAL/COMERCIAL DE ETANOL EN SUIZA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 305 CHOCOLATE SUIZO EN EL MERCADO DEL CACAO, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 306 SUIZA CUIDADO PERSONAL Y COSMÉTICOS EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 307 AGRICULTURA SUIZA EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 308 MERCADO DE ETANOL MARINO EN SUIZA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 309 MERCADO DE AVIACIÓN Y ETANOL EN SUIZA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 310 AVIACIÓN COMERCIAL EN EL MERCADO DE ETANOL DE SUIZA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 311 HOGARES SUIZOS EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 312 MERCADO DE ETANOL EN RUSIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 313 MERCADO DE ETANOL EN RUSIA, POR TIPO, 2018-2032 (MILES DE LITROS)

TABLA 314 ETANOL DESNATURALIZADO EN EL MERCADO DE ETANOL DE RUSIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 315 MERCADO DE ETANOL EN RUSIA, POR FUENTE, 2018-2032 (MILES DE USD)

TABLA 316 MERCADO DE ETANOL DE BIOBASE EN RUSIA, POR TIPO DE MATERIA PRIMA, 2018-2032 (MILES DE USD)

TABLA 317 MATERIAS PRIMAS A BASE DE ALMIDÓN EN EL MERCADO DE ETANOL DE RUSIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 318 MATERIAS PRIMAS AZUCARADAS EN EL MERCADO DE ETANOL DE RUSIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 319 CULTIVOS ENERGÉTICOS DE RUSIA EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 320 MERCADO DE ETANOL EN RUSIA, POR TECNOLOGÍA DE PRODUCCIÓN, 2018-2032 (MILES DE USD)

TABLA 321 RUSIA ETANOL CONVENCIONAL EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 322 RUSIA ETANOL AVANZADO (CELULOSO) EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 323 MERCADO DE ETANOL EN RUSIA, POR ENVASE, 2018-2032 (MILES DE USD)

TABLA 324 TANQUES DE RUSIA EN EL MERCADO DE ETANOL, POR TIPO 2018-2032 (MILES DE USD)

TABLA 325 MERCADO DE ETANOL EN RUSIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 326 MERCADO DE ETANOL AUTOMOTRIZ EN RUSIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 327 VEHÍCULOS DE PASAJEROS EN EL MERCADO DE ETANOL DE RUSIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 328 AUTOMÓVILES RUSOS EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 329 VEHÍCULOS COMERCIALES EN EL MERCADO DE ETANOL DE RUSIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 330 MERCADO DE ETANOL AUTOMOTRIZ EN RUSIA, POR TIPO DE MEZCLA, 2018-2032 (MILES DE USD)

TABLA 331 MERCADO DE ALIMENTOS Y BEBIDAS EN RUSIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 332 MERCADO INDUSTRIAL/COMERCIAL DE ETANOL EN RUSIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 333 CHOCOLATE RUSO EN EL MERCADO DEL CACAO, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 334 MERCADO DE CUIDADO PERSONAL Y COSMÉTICOS EN RUSIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 335 AGRICULTURA EN EL MERCADO DE ETANOL EN RUSIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 336 MERCADO DE ETANOL MARINO EN RUSIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 337 AVIACIÓN EN EL MERCADO DE ETANOL DE RUSIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 338 AVIACIÓN COMERCIAL DE RUSIA EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 339 HOGARES RUSOS EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 340 MERCADO DE ETANOL DE DINAMARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 341 MERCADO DE ETANOL DE DINAMARCA, POR TIPO, 2018-2032 (MILES DE LITROS)

TABLA 342 DINAMARCA ETANOL DESNATURALIZADO EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 343 MERCADO DE ETANOL DE DINAMARCA, POR FUENTE, 2018-2032 (MILES DE USD)

TABLA 344 MERCADO DE ETANOL DE BIOBASE EN DINAMARCA, POR TIPO DE MATERIA PRIMA, 2018-2032 (MILES DE USD)

TABLA 345 MATERIAS PRIMAS A BASE DE ALMIDÓN DE DINAMARCA EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 346 MATERIAS PRIMAS A BASE DE AZÚCAR DE DINAMARCA EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 347 CULTIVOS ENERGÉTICOS EN EL MERCADO DE ETANOL DE DINAMARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 348 MERCADO DE ETANOL DE DINAMARCA, POR TECNOLOGÍA DE PRODUCCIÓN, 2018-2032 (MILES DE USD)

TABLA 349 DINAMARCA ETANOL CONVENCIONAL EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 350 DINAMARCA ETANOL AVANZADO (CELULOSO) EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 351 MERCADO DE ETANOL DE DINAMARCA, POR ENVASE, 2018-2032 (MILES DE USD)

TABLA 352 TANQUES DE DINAMARCA EN EL MERCADO DE ETANOL, POR TIPO 2018-2032 (MILES DE USD)

TABLA 353 MERCADO DE ETANOL DE DINAMARCA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 354 MERCADO DE ETANOL AUTOMOTRIZ DE DINAMARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 355 VEHÍCULOS DE PASAJEROS DE DINAMARCA EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 356 AUTOMÓVILES EN EL MERCADO DE ETANOL DE DINAMARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 357 VEHÍCULOS COMERCIALES DE DINAMARCA EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 358 MERCADO DE ETANOL AUTOMOTRIZ DE DINAMARCA, POR TIPO DE MEZCLA, 2018-2032 (MILES DE USD)

TABLA 359 DINAMARCA MERCADO DE ALIMENTOS Y BEBIDAS EN ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 360 MERCADO INDUSTRIAL/COMERCIAL DE ETANOL EN DINAMARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 361 CHOCOLATE EN EL MERCADO DEL CACAO DE DINAMARCA, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 362 DINAMARCA MERCADO DE CUIDADO PERSONAL Y COSMÉTICOS EN ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 363 DINAMARCA AGRICULTURA EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 364 MERCADO DE ETANOL MARINO DE DINAMARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 365 MERCADO DE AVIACIÓN Y ETANOL DE DINAMARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 366 DINAMARCA AVIACIÓN COMERCIAL EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 367 HOGARES EN EL MERCADO DE ETANOL DE DINAMARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 368 MERCADO DE ETANOL DE NORUEGA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 369 MERCADO DE ETANOL DE NORUEGA, POR TIPO, 2018-2032 (MILES DE LITROS)

TABLA 370 ETANOL DESNATURALIZADO EN EL MERCADO DE ETANOL DE NORUEGA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 371 MERCADO DE ETANOL DE NORUEGA, POR FUENTE, 2018-2032 (MILES DE USD)

TABLA 372 MERCADO DE ETANOL DE BIOBASE EN NORUEGA, POR TIPO DE MATERIA PRIMA, 2018-2032 (MILES DE USD)

TABLA 373 MATERIAS PRIMAS A BASE DE ALMIDÓN DE NORUEGA EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 374 MATERIAS PRIMAS A BASE DE AZÚCAR DE NORUEGA EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 375 CULTIVOS ENERGÉTICOS DE NORUEGA EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 376 MERCADO DE ETANOL DE NORUEGA, POR TECNOLOGÍA DE PRODUCCIÓN, 2018-2032 (MILES DE USD)

TABLA 377 ETANOL CONVENCIONAL DE NORUEGA EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 378 NORUEGA ETANOL AVANZADO (CELULOSO) EN EL MERCADO DE ETANOL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 379 MERCADO DE ETANOL DE NORUEGA, POR ENVASE, 2018-2032 (MILES DE USD)

TABLA 380 TANQUES DE NORUEGA EN EL MERCADO DE ETANOL, POR TIPO 2018-2032 (MILES DE USD)

TABLA 381 MERCADO DE ETANOL DE NORUEGA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 382 MERCADO DE ETANOL AUTOMOTRIZ DE NORUEGA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 383 VEHÍCULOS DE PASAJEROS EN EL MERCADO DE ETANOL DE NORUEGA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 384 AUTOMÓVILES EN EL MERCADO DE ETANOL DE NORUEGA, POR TIPO, 2018-2032 (MILES DE USD)