Europe Fluid Management Systems Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.27 Billion

USD

4.76 Billion

2024

2032

USD

3.27 Billion

USD

4.76 Billion

2024

2032

| 2025 –2032 | |

| USD 3.27 Billion | |

| USD 4.76 Billion | |

| % | |

|

Segmentación del mercado europeo de sistemas de gestión de fluidos por tipo de producto (sistemas integrados de gestión de fluidos, sistemas independientes de gestión de fluidos), desechables y accesorios (sistemas de visualización, transductores de presión, válvulas, conectores y accesorios, catéteres, líneas de sangre, conjuntos de tubos, líneas de monitorización de presión, recipientes de succión, cánulas, otros), aplicación (urología, broncoscopia, artroscopia, cardiología, neurología, gastroenterología, laparoscopia, ginecología/obstetricia, otoscopia, odontología, anestesiología, otros), usuario final (hospitales, centros de cirugía ambulatoria, centros de cirugía estética, otros): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de sistemas de gestión de fluidos

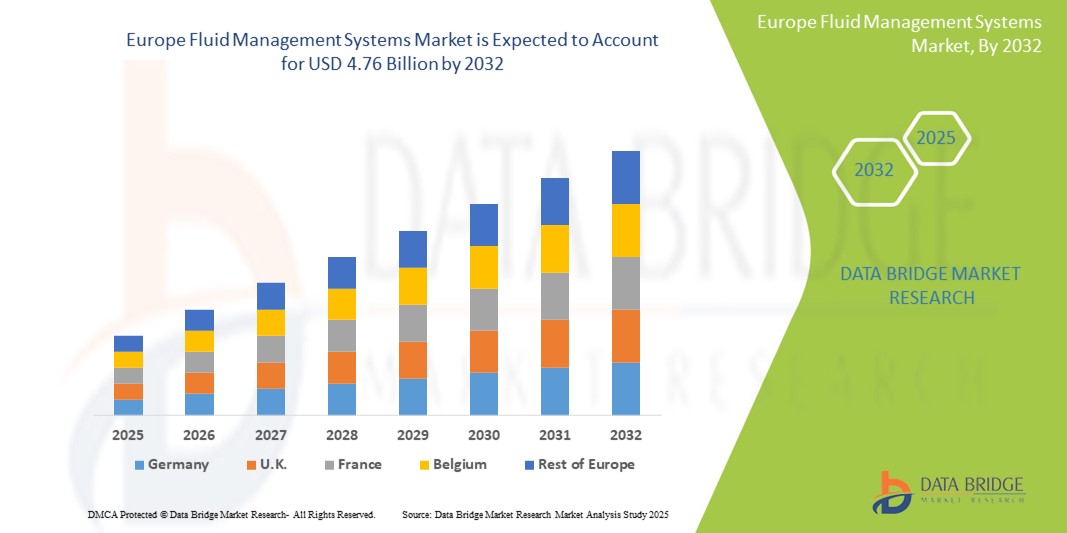

- El tamaño del mercado de sistemas de gestión de fluidos de Europa se valoró en USD 3.27 mil millones en 2024 y se espera que alcance los USD 4.76 mil millones para 2032 , con una CAGR del 4,8% durante el período de pronóstico.

- El mercado europeo de sistemas de gestión de fluidos abarca una amplia gama de dispositivos y sistemas diseñados para regular los niveles de fluidos durante procedimientos quirúrgicos, diálisis e intervenciones diagnósticas. Estos sistemas son esenciales para mantener la estabilidad hemodinámica y optimizar los resultados de los pacientes en hospitales, centros de cirugía ambulatoria y clínicas especializadas.

- Los sistemas clave incluyen sistemas de succión e irrigación, dispositivos de calentamiento de fluidos, sistemas de gestión de residuos de fluidos y dializadores. Los sistemas modernos integran funciones como interfaces de pantalla táctil, automatización de circuito cerrado y monitoreo de presión y volumen en tiempo real para una mayor eficiencia y seguridad.

- Existe una creciente adopción de plataformas avanzadas de gestión de fluidos que ofrecen alta precisión, menor riesgo de contaminación y mejor eficiencia del flujo de trabajo quirúrgico, especialmente en procedimientos de urología, ginecología y gastroenterología.

Análisis del mercado de sistemas de gestión de fluidos

- El mercado europeo de sistemas de gestión de fluidos está impulsado por el creciente número de procedimientos quirúrgicos, la creciente preferencia por intervenciones mínimamente invasivas y la creciente incidencia de enfermedades crónicas que requieren la regulación de fluidos, como la enfermedad renal y la insuficiencia cardíaca. Los hospitales y centros quirúrgicos están adoptando cada vez más soluciones avanzadas de gestión de fluidos para mejorar la eficiencia quirúrgica y reducir las complicaciones.

- Las innovaciones tecnológicas, como la monitorización del flujo en tiempo real, los sistemas automatizados de succión e irrigación, el control de fluidos en circuito cerrado y la integración con plataformas digitales de quirófano, están transformando las prácticas de gestión de fluidos. Estos avances mejoran la precisión quirúrgica, garantizan la seguridad del paciente y agilizan el flujo de trabajo en diversas especialidades como urología, ginecología y gastroenterología.

- Alemania domina el mercado europeo de sistemas de gestión de fluidos, con la mayor cuota de mercado, un 25,3 % en 2025. Esto se debe a su alto volumen quirúrgico, su sólida infraestructura hospitalaria y la sólida adopción de tecnologías de automatización de quirófanos. La presencia de fabricantes líderes de dispositivos médicos y la rápida adopción de sistemas digitales de monitorización de fluidos refuerzan aún más su liderazgo en el mercado.

- Se proyecta que Alemania sea el país con mayor crecimiento en el mercado de sistemas de gestión de fluidos de Europa durante el período de pronóstico, impulsado por los esfuerzos nacionales de digitalización de la atención médica, el aumento de las inversiones en instalaciones quirúrgicas ambulatorias y el aumento de la financiación gubernamental para la seguridad quirúrgica y las tecnologías de control de infecciones.

- Se prevé que la succión domine el mercado europeo de sistemas de gestión de fluidos, con una cuota de mercado del 38,4 % en 2025. Estos sistemas se utilizan ampliamente en cirugías laparoscópicas y endoscópicas para mantener un campo quirúrgico despejado. Su versatilidad, facilidad de uso y su papel fundamental para mantener la visibilidad intraoperatoria impulsan una demanda constante en centros quirúrgicos y hospitales.

Alcance del informe y segmentación del mercado de sistemas de gestión de fluidos

|

Atributos |

Perspectivas clave del mercado de sistemas de gestión de fluidos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de sistemas de gestión de fluidos

“Avanzando hacia soluciones quirúrgicas integradas, mínimamente invasivas e inteligentes ”

- Una tendencia destacada en el mercado europeo de sistemas de gestión de fluidos es la integración de la gestión de fluidos con plataformas quirúrgicas mínimamente invasivas, lo que mejora la precisión y la seguridad durante los procedimientos endoscópicos y laparoscópicos.

- Por ejemplo, el sistema de gestión de residuos Neptune 3 de Stryker permite la eliminación cerrada de residuos líquidos y mejora la seguridad del quirófano, minimizando los riesgos de exposición y mejorando la eficiencia del flujo de trabajo.

- Los hospitales y centros quirúrgicos están adoptando sistemas de control de fluidos inteligentes integrados con pantallas digitales y regulación de presión automatizada para el monitoreo de fluidos en tiempo real y mejores resultados quirúrgicos.

- El uso creciente de componentes desechables y de un solo uso para la gestión de fluidos está reduciendo los riesgos de contaminación cruzada y alineándose con los protocolos de control de infecciones.

- La creciente preferencia por los procedimientos ambulatorios y los centros de cirugía ambulatoria está impulsando la demanda de dispositivos de gestión de fluidos compactos, móviles y fáciles de usar adaptados a entornos con limitaciones de espacio.

- La integración mejorada con los registros médicos electrónicos (EHR) y las herramientas de planificación quirúrgica permite un mejor seguimiento del uso de líquidos, la precisión de la documentación y la optimización de la atención posoperatoria.

Dinámica del mercado de sistemas de gestión de fluidos

Conductor

Creciente demanda de cirugías mínimamente invasivas y mayor precisión quirúrgica

- El cambio creciente hacia procedimientos quirúrgicos mínimamente invasivos en toda Europa está impulsando significativamente la demanda de sistemas avanzados de gestión de fluidos que ofrezcan un control, una visibilidad y una seguridad superiores durante las cirugías.

- Por ejemplo, los procedimientos laparoscópicos y endoscópicos requieren irrigación y succión de líquidos eficientes para mantener un campo quirúrgico limpio y reducir las complicaciones.

- La creciente preferencia de los pacientes por tiempos de recuperación más cortos, menos traumas quirúrgicos y menos estadías hospitalarias está impulsando la adopción de tecnologías de gestión de fluidos en entornos de atención médica públicos y privados.

- Los avances tecnológicos en los sistemas de regulación de fluidos (como el monitoreo del flujo en tiempo real, el control de succión automatizado y la gestión integrada de desechos) están mejorando los resultados de los procedimientos.

- Las crecientes inversiones en centros de cirugía ambulatoria y hospitales de día están creando una necesidad de dispositivos de gestión de fluidos compactos, móviles y fáciles de usar que admitan una amplia gama de especialidades.

- Los cirujanos y el personal de quirófano prefieren cada vez más los sistemas inteligentes que reducen la carga de trabajo manual, garantizan la eliminación higiénica de líquidos y mejoran la eficiencia intraoperatoria.

Restricción/Desafío

Alta inversión de capital y carga de cumplimiento normativo

- El elevado coste inicial de los sistemas avanzados de gestión de fluidos (incluidas unidades integradas de succión e irrigación, sistemas de eliminación de desechos y herramientas de monitoreo digital) representa una barrera financiera para los centros de salud pequeños y medianos en toda Europa.

- Por ejemplo, los sistemas de última generación utilizados en cirugías laparoscópicas y endoscópicas requieren una importante inversión de capital, lo que limita su adopción en entornos rurales o sensibles a los costos.

- Los complejos requisitos reglamentarios del Reglamento de Dispositivos Médicos (MDR) de la UE han ampliado los plazos de aprobación, aumentando los costes de desarrollo para los fabricantes y retrasando el lanzamiento de productos.

- La disponibilidad limitada de profesionales capacitados en el manejo de tecnologías sofisticadas de gestión de fluidos restringe su utilización eficiente en ciertas regiones.

- La variabilidad en la interpretación regulatoria en los países europeos y las políticas de reembolso inconsistentes afectan la penetración del mercado y las decisiones de inversión.

- Las preocupaciones sobre la contaminación cruzada, el control de infecciones y la eliminación de desechos ambientales complican aún más la adopción, especialmente en instalaciones que carecen de protocolos o infraestructura estandarizados.

Alcance del mercado de sistemas de gestión de fluidos

El mercado está segmentado según el tipo de producto, desechables y accesorios, aplicación y usuario final.

- Por tipo de producto

Según el tipo de producto, el mercado de sistemas de gestión de fluidos se divide en sistemas integrados y autónomos. Se prevé que el segmento de sistemas integrados domine el mercado, con la mayor cuota de mercado, un 59,2%, en 2025, gracias a su capacidad para optimizar los flujos de trabajo quirúrgicos al combinar la irrigación, la succión y la gestión de residuos en una sola unidad. Su adopción generalizada en cirugías mínimamente invasivas mejora la seguridad y la eficiencia de los procedimientos.

Se proyecta que el segmento de sistemas independientes experimentará la CAGR más rápida entre 2025 y 2032, mientras que los más rentables experimentarán un crecimiento constante, especialmente en entornos de atención médica más pequeños y centros de cirugía ambulatoria que requieren soluciones flexibles y escalables.

- Por Desechables y Accesorios

En cuanto a productos, el mercado de sistemas de gestión de fluidos abarca sistemas de visualización, transductores de presión, válvulas, conectores y accesorios, catéteres, líneas de sangre, conjuntos de tubos, líneas de monitorización de presión, recipientes de succión, cánulas y otros. Se prevé que el segmento de conjuntos de tubos y catéteres domine el mercado con la mayor participación en los ingresos, gracias a su uso rutinario y la demanda recurrente en las especialidades quirúrgicas.

Se proyecta que el segmento de sistemas de visualización experimentará la CAGR más rápida entre 2025 y 2032, impulsada por el aumento en el uso de procedimientos endoscópicos y requisitos de imágenes de alta definición.

- Por aplicación

Según su aplicación, el mercado de sistemas de gestión de fluidos se segmenta en urología, broncoscopia, artroscopia, cardiología, neurología, gastroenterología, laparoscopia, ginecología/obstetricia, otoscopia, odontología, anestesiología y otros. La laparoscopia obtuvo la mayor cuota de mercado en 2025 debido al creciente volumen de cirugías laparoscópicas en Europa y a la demanda de una regulación precisa de fluidos.

Se espera que la urología experimente la CAGR más rápida entre 2025 y 2032, impulsada por la creciente prevalencia de cálculos renales y cánceres urológicos que requieren intervenciones mínimamente invasivas.

- Por los usuarios finales

En función de los usuarios finales, el mercado de sistemas de gestión de fluidos se segmenta en hospitales, centros de cirugía ambulatoria, centros de cirugía estética y otros. El segmento de hospitales representó la mayor cuota de mercado en 2024, gracias a su alto volumen de casos quirúrgicos, infraestructura avanzada y una mayor adopción de sistemas integrados de fluidos.

Se espera que el segmento de centros quirúrgicos ambulatorios sea testigo de la CAGR más rápida entre 2025 y 2032, atribuida a la creciente tendencia de cirugías ambulatorias, la relación costo-eficiencia y la preferencia por procedimientos mínimamente invasivos realizados en entornos ambulatorios.

Análisis regional del mercado de sistemas de gestión de fluidos

- Alemania domina el mercado europeo de sistemas de gestión de fluidos, representando la mayor participación en los ingresos del 25,3 % en 2025. Este liderazgo está impulsado por la sólida infraestructura quirúrgica de Alemania, el alto volumen de procedimientos en cirugías mínimamente invasivas y la rápida adopción de tecnologías integradas de gestión de fluidos en los principales hospitales de ciudades como Berlín, Múnich y Hamburgo.

- El énfasis del país en la precisión quirúrgica y la seguridad del paciente impulsa el uso generalizado de sistemas avanzados de irrigación, succión y gestión de residuos. Además, Alemania se beneficia de una sólida presencia de fabricantes globales y regionales, iniciativas gubernamentales para la modernización de la atención quirúrgica y una sólida inversión en procedimientos laparoscópicos, artroscópicos y urológicos.

Perspectiva del mercado de sistemas de gestión de fluidos en Francia

Se espera que el mercado francés de sistemas de gestión de fluidos experimente un crecimiento estable durante el período de pronóstico, impulsado por el aumento de las inversiones en automatización hospitalaria, el aumento del volumen quirúrgico y la adopción de procedimientos mínimamente invasivos. Los centros de salud de París, Lyon y Marsella están adoptando soluciones de gestión de fluidos para especialidades como ginecología, urología y gastroenterología para garantizar una visualización y un control de fluidos eficientes. Las reformas sanitarias respaldadas por el gobierno y la financiación de los programas nacionales de infraestructura sanitaria están facilitando la sustitución de sistemas obsoletos por plataformas inteligentes e integradas de gestión de fluidos. Además, la expansión de los centros de cirugía ambulatoria está impulsando la demanda de sistemas portátiles y rentables, adaptados a procedimientos de corta estancia.

Perspectiva del mercado de sistemas de gestión de fluidos del Reino Unido

Se prevé un crecimiento notable del mercado británico de sistemas de gestión de fluidos, impulsado por la financiación del NHS para la innovación quirúrgica, la creciente adopción de cirugías endoscópicas y mínimamente invasivas, y la expansión de los servicios de atención ambulatoria. Grandes centros urbanos como Londres, Manchester y Birmingham están experimentando una fuerte adopción de sistemas de gestión de fluidos integrados con visualización de alta definición y sistemas de succión automatizados. A pesar de las transiciones regulatorias posteriores al Brexit, el Reino Unido sigue atrayendo a fabricantes internacionales y garantiza altos estándares de calidad mediante la supervisión de la MHRA. El creciente énfasis en la reducción de las estancias hospitalarias, la mejora de los resultados quirúrgicos y el control preciso de fluidos durante los procedimientos está configurando la dinámica del mercado. Además, el aumento de las cirugías electivas y estéticas tras la pandemia está contribuyendo aún más a la demanda de sistemas de gestión de fluidos fiables y compactos.

Cuota de mercado de los sistemas de gestión de fluidos

La industria de sistemas de gestión de fluidos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Stryker Corporation (EE. UU.)

- Olympus Corporation (Japón)

- KARL STORZ SE & Co. KG (Alemania)

- Baxter International Inc. (EE. UU.)

- Medtronic (Irlanda)

- B. Braun Melsungen AG (Alemania)

- Smith+Nephew (Reino Unido)

- Zimmer Biomet (EE. UU.)

- Corporación CONMED (EE. UU.)

- Hologic, Inc. (EE. UU.)

- Hager & Werken GmbH & Co. KG (Alemania)

- Richard Wolf GmbH (Alemania)

- Fresenius SE & Co. KGaA (Alemania)

- Thermedx, LLC (EE. UU.)

- Nouvag AG (Suiza)

Últimos avances en el mercado europeo de sistemas de gestión de fluidos

- En marzo de 2025, Stryker lanzó su sistema integrado de gestión de fluidos de próxima generación en los principales mercados europeos, con automatización mejorada y monitoreo de fluidos en tiempo real para mejorar la precisión quirúrgica y reducir el tiempo operatorio en procedimientos mínimamente invasivos.

- En noviembre de 2024, Medtronic presentó Advanced Fluid Control Suite con tecnología de succión mejorada y capacidades de gestión inteligente de residuos, implementada en los principales hospitales europeos para optimizar el equilibrio de líquidos durante cirugías complejas.

- En agosto de 2024, Olympus amplió su cartera de gestión de fluidos con el lanzamiento de unidades de irrigación y succión compactas y portátiles diseñadas para centros quirúrgicos ambulatorios y ambulatorios, abordando la creciente demanda de soluciones flexibles y que ahorren espacio.

- En enero de 2024, Boston Scientific actualizó su gama de productos desechables para la gestión de fluidos, incluidos transductores de presión avanzados y conjuntos de tubos diseñados para mejorar la seguridad y reducir el riesgo de contaminación durante procedimientos urológicos y cardiovasculares.

- En mayo de 2023, CONMED presentó nuevos accesorios de gestión de fluidos compatibles con visualización destinados a mejorar la integración del flujo de trabajo y la facilidad de uso en cirugías laparoscópicas y artroscópicas en centros de salud europeos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.