Europe Health Screening Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

104.26 Billion

USD

236.82 Billion

2025

2033

USD

104.26 Billion

USD

236.82 Billion

2025

2033

| 2026 –2033 | |

| USD 104.26 Billion | |

| USD 236.82 Billion | |

| % | |

|

Segmentación del mercado europeo de detección de enfermedades, por tipo de prueba (pruebas de colesterol, prueba de diabetes, detección de cáncer, prueba de revisión general, ETS, prueba de presión arterial y otras), tipo de paquete (detección de salud básica, perfil de la tercera edad, control de salud para mujeres, control de salud para hombres, control cardíaco, control de diabetes y otras), tipo de panel (paneles de prueba múltiple y paneles de prueba única), tipo de muestra (sangre, orina, suero, saliva y otras), tecnología (inmunoensayos, imágenes médicas, QPCR (reacción en cadena de la polimerasa cuantitativa), Q-FISH (fluorescencia cuantitativa, hibridación in situ), TRF (fragmento de restricción terminal), STELA (análisis de longitud de telómero único) y otras), condición (enfermedad cardiovascular, trastornos metabólicos, cáncer, afecciones inflamatorias, trastornos musculoesqueléticos, afecciones neurológicas, complicaciones de la hepatitis C, afecciones inmunológicas y otras). Sitios de recolección de muestras (hospitales, hogares, laboratorios de diagnóstico, consultorios y otros), canales de distribución (licitaciones directas, ventas minoristas y otros): tendencias de la industria y pronóstico hasta 2033

Tamaño del mercado de detección de enfermedades en Europa

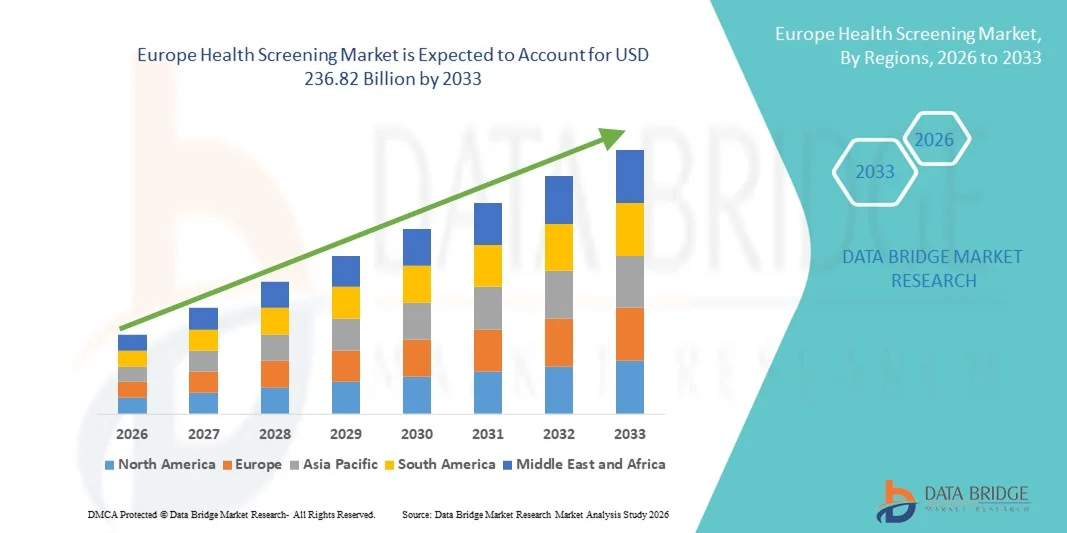

- El tamaño del mercado de detección de salud en Europa se valoró en USD 104,26 mil millones en 2025 y se espera que alcance los USD 236,82 mil millones para 2033 , con una CAGR del 10,8% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de enfermedades crónicas, el aumento de la población geriátrica y la creciente conciencia sobre la atención médica preventiva y la detección temprana de enfermedades en los países europeos.

- Además, las iniciativas gubernamentales de apoyo, la expansión de los programas de bienestar corporativo y los avances en tecnologías de diagnóstico, como la imagenología basada en IA y las pruebas de biomarcadores, están posicionando los servicios de detección de enfermedades como un componente crucial de los sistemas de salud modernos. Estos factores convergentes están acelerando la adopción de programas de detección preventiva, impulsando así significativamente el crecimiento del sector.

Análisis del mercado europeo de detección de enfermedades

- Los servicios de detección de salud, que abarcan pruebas diagnósticas preventivas, chequeos médicos de rutina y programas de detección temprana de enfermedades, son componentes cada vez más vitales de los sistemas de atención sanitaria modernos en toda Europa debido a su papel en la reducción de los costos de tratamiento a largo plazo, la mejora de los resultados de los pacientes y la promoción de una gestión proactiva de la salud tanto en entornos de atención sanitaria públicos como privados.

- La creciente demanda de servicios de detección de salud se ve impulsada principalmente por la creciente prevalencia de enfermedades crónicas como trastornos cardiovasculares, cáncer y diabetes, el crecimiento de la población geriátrica y la creciente conciencia entre las personas sobre la importancia del diagnóstico temprano y la atención preventiva.

- Alemania dominó el mercado europeo de detección de enfermedades con la mayor participación en los ingresos, un 24,8 % en 2025, caracterizado por una infraestructura de atención médica bien establecida, una cobertura integral de seguro médico obligatorio y sólidos programas nacionales de detección respaldados por el gobierno, con altas tasas de participación en iniciativas de detección sistemática de cáncer y enfermedades cardiovasculares respaldadas por tecnologías de diagnóstico avanzadas.

- Se espera que Polonia sea el país de más rápido crecimiento en el mercado europeo de detección de salud durante el período de pronóstico debido a la mejora del acceso a la atención médica, el aumento del gasto en atención médica y la expansión de los proveedores de servicios de diagnóstico privados en los centros urbanos.

- El segmento de detección del cáncer dominó el mercado europeo de detección de salud con una participación de mercado del 38,6 % en 2025, impulsado por la implementación generalizada de programas de detección de cáncer de mama, colorrectal y de cuello uterino, junto con la creciente adopción de técnicas de diagnóstico avanzadas basadas en imágenes y biomarcadores.

Alcance del informe y segmentación del mercado de detección de enfermedades en Europa

|

Atributos |

Perspectivas clave del mercado de detección de salud en Europa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de detección de enfermedades en Europa

Digitalización y programas de detección preventiva basados en IA

- Una tendencia significativa y en auge en el mercado europeo de cribado sanitario es la creciente integración de la inteligencia artificial (IA), los historiales clínicos digitales y las plataformas de telesalud en los procesos de cribado preventivo. Esta fusión de tecnologías está mejorando significativamente la precisión de la detección temprana, la participación del paciente y la eficiencia del sistema sanitario, tanto en los proveedores públicos como privados.

- Por ejemplo, varios sistemas sanitarios europeos están incorporando herramientas de imagenología basadas en IA para la detección del cáncer de mama y pulmón, lo que permite a los radiólogos priorizar los casos de alto riesgo y mejorar los plazos de diagnóstico. De igual manera, las plataformas de citas digitales en países como Alemania y el Reino Unido permiten a los ciudadanos programar controles sanitarios rutinarios sin problemas.

- La integración de la IA en los exámenes de salud permite funciones como la estratificación predictiva del riesgo basada en los datos del paciente, recordatorios automáticos para pruebas periódicas y planes de atención preventiva más personalizados. Por ejemplo, algunos hospitales utilizan algoritmos de IA para detectar resultados anormales en exámenes cardiovasculares u oncológicos y generar alertas inteligentes para el seguimiento. Además, las plataformas digitales ofrecen a los pacientes acceso seguro a informes de exámenes y consultas remotas.

- La integración fluida de los servicios de cribado con los sistemas nacionales de historiales clínicos electrónicos facilita la gestión centralizada de datos y la continuidad de la atención. Mediante infraestructuras digitales unificadas, los profesionales sanitarios pueden coordinar los resultados del cribado con atención primaria, derivaciones a especialistas y programas de gestión de enfermedades crónicas, creando un ecosistema de atención sanitaria más conectado y preventivo.

- Esta tendencia hacia sistemas de cribado más basados en datos, accesibles y centrados en el paciente está transformando radicalmente las expectativas de la atención sanitaria preventiva en toda Europa. En consecuencia, los profesionales sanitarios y las empresas de diagnóstico están desarrollando soluciones de cribado basadas en IA con evaluación automatizada de riesgos, informes digitales e integración con bases de datos sanitarias nacionales.

- La demanda de servicios de detección de salud tecnológicamente avanzados y de fácil acceso está creciendo rápidamente en las poblaciones urbanas y semiurbanas, a medida que los gobiernos y las personas priorizan cada vez más el diagnóstico temprano, la contención de costos y los resultados de salud a largo plazo.

Dinámica del mercado europeo de detección de enfermedades

Conductor

Aumento de la carga de enfermedades crónicas e iniciativas preventivas impulsadas por el gobierno

- La creciente prevalencia de enfermedades crónicas como el cáncer, los trastornos cardiovasculares y la diabetes, junto con la expansión de las iniciativas de salud preventiva respaldadas por el gobierno, es un factor importante para la mayor demanda de servicios de detección de salud en toda Europa.

- Por ejemplo, varios países europeos han fortalecido sus programas nacionales de detección del cáncer e introducido evaluaciones de riesgo cardiovascular financiadas con fondos públicos para mejorar el diagnóstico precoz y reducir los costos del tratamiento a largo plazo. Se espera que estas estrategias de las autoridades sanitarias impulsen el crecimiento del mercado de detección de enfermedades durante el período de pronóstico.

- A medida que las poblaciones envejecen y aumentan los factores de riesgo relacionados con el estilo de vida, las personas se vuelven más proactivas en cuanto a los controles de rutina y los servicios de detección temprana, reconociendo los beneficios a largo plazo de una intervención médica oportuna.

- Además, los marcos de reembolso favorables y las evaluaciones obligatorias de salud ocupacional en varios países europeos están haciendo que la detección preventiva sea más accesible y económicamente viable para grandes grupos de población.

- La mayor inversión en tecnologías de diagnóstico avanzadas, incluidas las pruebas moleculares, las imágenes basadas en IA y los laboratorios móviles, está impulsando la disponibilidad y la eficacia de los programas de detección, lo que impulsa aún más la adopción en el mercado.

- La comodidad de los paquetes de chequeos médicos, los programas de bienestar corporativo y la expansión de las redes privadas de diagnóstico son factores clave que impulsan la adopción de servicios de detección de enfermedades en los sectores sanitarios público y privado. La tendencia hacia la atención médica preventiva personalizada y los modelos de atención basados en el valor contribuye aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre la privacidad de los datos y limitaciones de los recursos sanitarios

- Las preocupaciones sobre la privacidad de los datos de los pacientes, los riesgos de ciberseguridad en los sistemas de salud digitales y los estrictos requisitos de cumplimiento normativo plantean importantes desafíos para una expansión más amplia del mercado. Dado que los servicios de detección dependen cada vez más de plataformas digitales y del intercambio de datos, están sujetos a estrictas normativas de protección de datos, como el RGPD.

- Por ejemplo, un mayor escrutinio sobre las transferencias transfronterizas de datos de salud y el cumplimiento de las normas europeas de protección de datos ha hecho que algunos proveedores de atención médica se muestren cautelosos respecto de la rápida integración digital en los programas de detección.

- Abordar estas preocupaciones sobre la protección de datos y el cumplimiento normativo mediante un cifrado robusto, sistemas de información sanitaria seguros y mecanismos de consentimiento transparentes es crucial para mantener la confianza del paciente. Los profesionales sanitarios priorizan el cumplimiento de los marcos regulatorios europeos y las infraestructuras informáticas seguras para tranquilizar a los pacientes y a las autoridades.

- Además, las disparidades en la infraestructura de atención de la salud y la escasez de profesionales médicos capacitados en ciertos países pueden limitar la escalabilidad de las iniciativas de detección a gran escala, en particular en regiones rurales o desatendidas.

- La variabilidad en las políticas nacionales de atención sanitaria, las tasas de reembolso y las aprobaciones regulatorias en los países europeos pueden retrasar la adopción de nuevas tecnologías y servicios de detección, lo que afecta la armonización y el crecimiento del mercado.

- Si bien las inversiones en la modernización de la atención sanitaria están aumentando, los costos operativos asociados con los equipos de diagnóstico avanzados y la integración digital aún pueden restringir la expansión rápida.

- Superar estos desafíos mediante marcos de ciberseguridad fortalecidos, desarrollo de la fuerza laboral y financiamiento sostenido de la salud pública será vital para el crecimiento del mercado a largo plazo.

Alcance del mercado europeo de detección de enfermedades

El mercado está segmentado según el tipo de prueba, tipo de paquete, tipo de panel, tipo de muestra, tecnología, condición, sitios de recolección de muestras y canal de distribución.

- Por tipo de prueba

Según el tipo de prueba, el mercado europeo de cribado sanitario se segmenta en pruebas de colesterol, diabetes, cáncer, chequeos generales, ETS, presión arterial, entre otros. El segmento de cribado del cáncer dominó el mercado con la mayor cuota de ingresos, un 38,6%, en 2025, impulsado por los programas nacionales de cribado del cáncer respaldados por los gobiernos en países como Alemania, Reino Unido y Francia. La alta prevalencia del cáncer de mama, colorrectal y de cuello uterino ha generado una fuerte demanda de programas de cribado preventivo. Las tecnologías de diagnóstico avanzadas, como la imagenología basada en IA y la detección de biomarcadores, están incrementando la adopción del cribado del cáncer. Además, las crecientes campañas de concienciación y las iniciativas de chequeos sanitarios regulares han convertido el cribado del cáncer en un componente fundamental de la atención sanitaria preventiva en Europa. El predominio de este segmento se ve reforzado por una sólida cobertura de reembolsos y su inclusión en los paquetes de salud rutinarios que ofrecen tanto los proveedores públicos como los privados.

Se prevé que el segmento de pruebas de diabetes experimente el mayor crecimiento entre 2026 y 2033 debido a la creciente prevalencia de la diabetes tipo 2 en Europa, especialmente en países como Polonia e Italia. La detección temprana mediante la monitorización de la glucemia, la prueba de HbA1c y las soluciones de monitorización continua de la glucosa está cobrando impulso entre las poblaciones de alto riesgo. La creciente concienciación sobre las enfermedades relacionadas con el estilo de vida y las campañas de detección de trastornos metabólicos impulsadas por los gobiernos están impulsando la demanda. Además, los avances en las tecnologías de pruebas de diabetes no invasivas y en el punto de atención están aumentando la comodidad y la accesibilidad para los pacientes. La integración de informes digitales y consultas de telesalud impulsa aún más la rápida adopción de los servicios de pruebas de diabetes.

- Por tipo de paquete

Según el tipo de paquete, el mercado europeo de exámenes de salud se segmenta en exámenes básicos, perfiles para personas mayores, chequeos médicos para mujeres, chequeos médicos para hombres, chequeos cardíacos, chequeos de diabetes, entre otros. El segmento de chequeos médicos para mujeres dominó el mercado con la mayor participación en ingresos en 2025, impulsado por la creciente concienciación sobre los exámenes preventivos de cáncer de mama, cuello uterino y ovario. Los programas dirigidos a la salud reproductiva, los trastornos hormonales y los exámenes cardiovasculares preventivos para mujeres están expandiendo la adopción de estos paquetes. Los proveedores de servicios de salud suelen agrupar múltiples pruebas en perfiles completos de salud para mujeres, lo que mejora la comodidad y el cumplimiento normativo. Además, las iniciativas gubernamentales y privadas que enfatizan la detección temprana de enfermedades específicas de género contribuyen a una demanda sostenida. Las plataformas digitales que permiten programar citas, recordatorios y acceder a informes impulsan aún más el crecimiento del mercado.

Se espera que el segmento de la tercera edad experimente el mayor crecimiento durante el período de pronóstico debido al crecimiento de la población geriátrica en Europa, especialmente en Alemania, Italia y Francia. Este paquete generalmente incluye pruebas para trastornos cardiovasculares, metabólicos, musculoesqueléticos y neurológicos, que son altamente prevalentes entre los adultos mayores. La mayor conciencia sobre las enfermedades relacionadas con la edad y la gestión preventiva de la salud está impulsando su adopción. Los proveedores ofrecen paquetes personalizados para pacientes mayores, integrando servicios de monitoreo y seguimiento por telesalud. El aumento de los ingresos disponibles entre las personas mayores y los marcos de seguros de apoyo impulsan aún más la adopción de estos paquetes. La comodidad de las evaluaciones de salud integrales en un solo lugar hace que este segmento sea cada vez más popular.

- Por tipo de panel

Según el tipo de panel, el mercado europeo de cribado sanitario se segmenta en paneles multiprueba y paneles monoprueba. El segmento de paneles multiprueba dominó el mercado con la mayor cuota de ingresos en 2025, ya que ofrece evaluaciones de salud integrales en un solo paquete, mejorando la comodidad para los pacientes y la eficiencia para los profesionales sanitarios. Estos paneles suelen combinar pruebas de riesgo cardiovascular, trastornos metabólicos, función hepática y renal, y marcadores de cáncer, lo que resulta atractivo tanto para usuarios de chequeos médicos preventivos como rutinarios. Los paneles multiprueba se integran cada vez más en los programas de bienestar corporativo y los planes de salud cubiertos por seguros médicos. Las plataformas digitales y las redes de laboratorios facilitan la programación y el seguimiento de resultados, lo que impulsa aún más su adopción. Su creciente popularidad se ve respaldada por los avances tecnológicos que reducen el volumen de muestras y el tiempo de análisis, a la vez que mejoran la precisión.

Se prevé que el segmento de paneles de prueba única experimente el mayor crecimiento entre 2026 y 2033 debido a la creciente demanda de opciones de pruebas específicas y rentables. Los pacientes que buscan el monitoreo de enfermedades específicas o diagnósticos de seguimiento prefieren las opciones de prueba única por su simplicidad y asequibilidad. Las pruebas en el punto de atención, la recolección de muestras en el hogar y el diagnóstico rápido también están impulsando la adopción de paneles de prueba única. Los profesionales sanitarios ofrecen cada vez más soluciones de prueba modulares que permiten a los pacientes seleccionar pruebas individuales según sus factores de riesgo. El crecimiento de este segmento se ve reforzado por la creciente concienciación sobre la detección temprana de enfermedades y la atención preventiva personalizada.

- Por tipo de muestra

Según el tipo de muestra, el mercado europeo de cribado sanitario se segmenta en sangre, orina, suero, saliva y otros. El segmento de muestras de sangre dominó el mercado con la mayor cuota de mercado en 2025, impulsado por su amplia aplicación en diversas pruebas, como colesterol, diabetes, marcadores de cáncer y evaluaciones cardiovasculares. Los análisis de sangre son altamente fiables y constituyen la base de la mayoría de los programas de salud preventiva. Los hospitales y laboratorios de diagnóstico utilizan rutinariamente muestras de sangre debido a su alta precisión, reproducibilidad y adaptabilidad a tecnologías avanzadas como inmunoensayos, PCR y detección de biomarcadores. La creciente concienciación sobre los análisis de sangre rutinarios en los programas de bienestar corporativo y comunitario fortalece aún más este segmento.

Se espera que el segmento de muestras de saliva experimente el mayor crecimiento durante el período de pronóstico debido a su naturaleza no invasiva, la facilidad de recolección y la creciente adopción en pruebas genéticas, virales y hormonales. Las soluciones de detección basadas en saliva se utilizan cada vez más para la detección temprana de enfermedades, kits de recolección domiciliaria y diagnósticos rápidos. Los avances en pruebas moleculares y análisis basados en IA han mejorado la precisión, convirtiendo la saliva en el tipo de muestra preferido para la detección preventiva fácil de usar para el paciente. Este segmento se beneficia de la creciente preferencia de los consumidores por métodos menos invasivos y opciones de prueba remotas.

- Por tecnología

En términos de tecnología, el mercado europeo de cribado sanitario se segmenta en inmunoensayos, imagenología médica, QPCR (Reacción en Cadena de la Polimerasa Cuantitativa), Q-FISH (Fluorescencia Cuantitativa, Hibridación in Situ), TRF (Fragmento de Restricción Terminal), STELA (Análisis de Longitud de Telómero Único), entre otros. El segmento de imagenología médica dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por la adopción generalizada de técnicas de imagenología como la resonancia magnética, la tomografía computarizada y la ecografía en el cribado de cáncer, enfermedades cardiovasculares y musculoesqueléticas. Las tecnologías avanzadas de imagenología ofrecen alta precisión, capacidades de detección temprana y monitorización en tiempo real, que se integran cada vez más en los programas nacionales de cribado. Los hospitales y laboratorios de diagnóstico invierten considerablemente en infraestructura de imagenología para satisfacer la creciente demanda de los pacientes. Los informes digitales, el análisis de imágenes asistido por IA y la telerradiología impulsan aún más su adopción. Los planes de reembolso respaldados por los gobiernos y las políticas de salud preventiva en países como Alemania, Francia y el Reino Unido respaldan el dominio de este segmento.

Se prevé que el segmento de la QPCR (Reacción en Cadena de la Polimerasa Cuantitativa) experimente el mayor crecimiento entre 2026 y 2033 debido a la creciente demanda de diagnósticos genéticos, virales y moleculares. La QPCR permite la detección precisa de dianas de ADN/ARN, lo que la hace crucial para la identificación temprana de enfermedades, la monitorización de enfermedades infecciosas y el análisis de biomarcadores de cáncer. La pandemia de COVID-19 aceleró la adopción de la infraestructura de pruebas basada en QPCR en Europa, que ahora se está aprovechando para aplicaciones de salud preventiva. La integración de sistemas automatizados de QPCR en los laboratorios reduce los plazos de entrega y aumenta la eficiencia de las pruebas. Pacientes y profesionales sanitarios prefieren cada vez más el diagnóstico molecular para la detección selectiva y la atención preventiva personalizada.

- Por condición

En función de la condición, el mercado europeo de detección de salud está segmentado en enfermedades cardiovasculares, trastornos metabólicos, cáncer, enfermedades inflamatorias, trastornos musculoesqueléticos, enfermedades neurológicas, complicaciones de la hepatitis C, enfermedades inmunológicas y otras. El segmento del cáncer dominó el mercado con la mayor participación en los ingresos en 2025, impulsado por las altas tasas de incidencia de cáncer de mama, colorrectal y cervical en Europa. Los programas nacionales de detección, las iniciativas preventivas financiadas por el gobierno y las campañas de diagnóstico privadas se implementan ampliamente en países como Alemania, Francia y el Reino Unido. La detección temprana a través de imágenes, pruebas de biomarcadores y detección genética está aumentando la participación de los pacientes. La disponibilidad de paquetes combinados de detección de cáncer y cobertura de seguros impulsa aún más la demanda. Los proveedores de atención médica aprovechan la IA y el análisis de datos para mejorar la precisión del diagnóstico y la atención de seguimiento, lo que refuerza el dominio del segmento.

Se espera que el segmento de enfermedades cardiovasculares experimente el mayor crecimiento durante el período de pronóstico debido a la creciente prevalencia de trastornos cardíacos en países como Polonia, Italia y España. El control rutinario de la presión arterial, las pruebas de colesterol, la ecocardiografía y los electrocardiogramas impulsan su adopción. Las campañas de concienciación sobre salud pública y los programas de control cardíaco preventivo promueven la detección temprana. Los avances tecnológicos en dispositivos portátiles de monitorización cardíaca y el diagnóstico asistido por IA impulsan aún más su adopción. Los cambios en el estilo de vida, el envejecimiento de la población y las iniciativas preventivas respaldadas por el gobierno contribuyen a las sólidas perspectivas de crecimiento.

- Por sitios de recolección de muestras

En función de los centros de recolección de muestras, el mercado europeo de cribado sanitario se segmenta en hospitales, domicilios, laboratorios de diagnóstico, consultorios y otros. El segmento hospitalario dominó el mercado con la mayor participación en ingresos en 2025, gracias a la disponibilidad de instalaciones de diagnóstico integrales, personal médico capacitado e infraestructura avanzada para la realización de pruebas. Los hospitales sirven como centros principales para chequeos médicos preventivos, programas de bienestar corporativo e iniciativas de cribado patrocinadas por el gobierno. Los pacientes prefieren las pruebas hospitalarias por su fiabilidad, precisión y consulta inmediata. La integración con los historiales clínicos electrónicos y la generación de informes centralizados mejora el seguimiento del paciente y la continuidad de la atención. La presencia de centros de diagnóstico especializados dentro de las redes hospitalarias refuerza aún más este dominio.

Se prevé que el segmento de recolección de muestras a domicilio experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de opciones de detección médica convenientes, sin contacto y a distancia. Los servicios de recolección a domicilio de muestras de sangre, saliva u orina son cada vez más populares entre las poblaciones urbanas y los pacientes de edad avanzada. Los informes y servicios de mensajería basados en telesalud facilitan el transporte de muestras a los laboratorios de diagnóstico. La creciente concienciación sobre la atención médica preventiva y el control del estilo de vida está impulsando su adopción. Las empresas que ofrecen kits de recolección de muestras a domicilio se están asociando con plataformas digitales para programar citas, entregar resultados y realizar consultas médicas, creando un modelo de crecimiento escalable.

- Por canal de distribución

Según el canal de distribución, el mercado europeo de cribado sanitario se segmenta en licitaciones directas, ventas minoristas y otros. El segmento de licitaciones directas dominó el mercado con la mayor participación en ingresos en 2025, impulsado principalmente por contratos a gran escala de programas gubernamentales de salud, programas de bienestar corporativo y redes hospitalarias. Las licitaciones directas garantizan una demanda constante y la implementación a gran escala de iniciativas de cribado preventivo. Las autoridades sanitarias nacionales en países como Alemania y Francia utilizan la contratación mediante licitación para equipos de diagnóstico y paquetes de cribado sanitario. Los contratos a largo plazo y las adquisiciones de alto valor mejoran la estabilidad del mercado para los proveedores. Una logística eficiente y las relaciones consolidadas con los proveedores refuerzan aún más su dominio.

Se espera que el segmento de ventas minoristas experimente el mayor crecimiento durante el período de pronóstico debido a la creciente disponibilidad de paquetes de detección preventiva y kits de prueba para el hogar en farmacias, plataformas en línea y cadenas de diagnóstico. Los modelos de venta directa al consumidor permiten a los pacientes adquirir soluciones de detección de salud de forma cómoda, lo que mejora la accesibilidad y la adopción. La creciente concienciación sobre el monitoreo personalizado de la salud, las pruebas relacionadas con el estilo de vida y los diagnósticos rápidos está impulsando las ventas minoristas. La integración con aplicaciones móviles, consultas de telesalud y modelos de suscripción impulsa las oportunidades de ingresos recurrentes. Los canales minoristas son especialmente populares en las poblaciones urbanas y semiurbanas que buscan opciones convenientes de atención preventiva.

Análisis regional del mercado europeo de detección de enfermedades

- Alemania dominó el mercado europeo de detección de enfermedades con la mayor participación en los ingresos, un 24,8 % en 2025, caracterizado por una infraestructura de atención médica bien establecida, una cobertura integral de seguro médico obligatorio y sólidos programas nacionales de detección respaldados por el gobierno, con altas tasas de participación en iniciativas de detección sistemática de cáncer y enfermedades cardiovasculares respaldadas por tecnologías de diagnóstico avanzadas.

- Los consumidores y pacientes en Alemania valoran mucho los servicios de detección integral que ofrecen diagnósticos precisos, atención preventiva personalizada e integración perfecta con registros médicos electrónicos y plataformas de telesalud.

- Esta adopción generalizada se ve respaldada además por políticas de reembolso favorables, un alto gasto en atención médica y una fuerte participación en programas nacionales de detección de cáncer, enfermedades cardiovasculares y trastornos metabólicos, lo que establece la detección preventiva de la salud como un componente crítico de los sistemas de atención médica públicos y privados.

Perspectiva del mercado de exámenes de salud en el Reino Unido

El mercado británico de cribado sanitario captó una importante cuota de ingresos en 2025, impulsado por la creciente concienciación sobre la atención sanitaria preventiva y los programas nacionales de cribado respaldados por el gobierno. Los consumidores priorizan cada vez más la detección temprana de enfermedades crónicas como el cáncer, los trastornos cardiovasculares y la diabetes. La amplia disponibilidad de tecnologías de diagnóstico avanzadas, junto con la telesalud y las plataformas de informes digitales, impulsa aún más el mercado. Además, la integración de paquetes personalizados de atención preventiva e iniciativas de bienestar corporativo está contribuyendo significativamente a la expansión de los servicios de cribado sanitario en todo el país.

Análisis del mercado de detección de enfermedades en Alemania

Se espera que el mercado alemán de cribado médico crezca a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por una infraestructura sanitaria consolidada y la creciente adopción de herramientas de diagnóstico basadas en IA. La creciente concienciación sobre la detección temprana de enfermedades y la atención preventiva, respaldada por programas gubernamentales de cribado de cáncer, enfermedades cardiovasculares y trastornos metabólicos, impulsa el crecimiento del mercado. El énfasis de Alemania en la innovación, la atención médica basada en datos y las soluciones centradas en el paciente promueve la adopción de paquetes integrales de cribado médico. La creciente integración de los servicios de cribado con historiales clínicos digitales y plataformas de telemedicina mejora aún más la accesibilidad y la comodidad para los pacientes.

Análisis del mercado de detección de enfermedades en Francia

Se prevé que el mercado francés de cribado médico crezca de forma sostenida durante el período de pronóstico, impulsado por sólidas iniciativas gubernamentales de atención médica preventiva y una alta participación en chequeos rutinarios. La creciente prevalencia de enfermedades relacionadas con el estilo de vida y enfermedades crónicas fomenta la adopción de programas integrales de cribado. Los consumidores franceses valoran cada vez más la atención preventiva personalizada, los informes digitales y el acceso a tecnologías de diagnóstico avanzadas. La expansión de los laboratorios de diagnóstico privados y las colaboraciones público-privadas está impulsando la amplia disponibilidad de servicios de cribado médico. Además, las políticas de reembolso y la cobertura de seguros contribuyen a una mayor aceptación en las poblaciones urbanas y semiurbanas.

Análisis del mercado de detección de enfermedades en Polonia

Se espera que el mercado polaco de cribado sanitario registre la tasa de crecimiento más rápida durante el período de pronóstico, impulsado por la mejora del acceso a la atención médica, la creciente concienciación sobre la salud preventiva y la expansión de los proveedores privados de servicios de diagnóstico. La creciente prevalencia de enfermedades crónicas y relacionadas con el estilo de vida está animando a las personas a realizar cribado rutinario. La creciente urbanización y la infraestructura de salud digital de Polonia impulsan el diagnóstico mediante telesalud y los servicios de toma de muestras a domicilio. Las iniciativas gubernamentales que promueven la atención preventiva y las colaboraciones público-privadas están impulsando aún más su adopción en el mercado. La disponibilidad de paquetes de cribado asequibles y específicos contribuye al rápido crecimiento del mercado, tanto en el ámbito residencial como en el laboral.

Cuota de mercado de los exámenes de salud en Europa

La industria europea de detección de enfermedades está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Eurofins Scientific SE (Luxemburgo)

- Grupo SYNLAB (Alemania)

- Cerba HealthCare (Francia)

- QIAGEN (Países Bajos)

- Medicover SA (Polonia)

- GENEPOC Ltd. (Reino Unido)

- BioMérieux (Francia)

- Nuffield Health (Reino Unido)

- Trinity Biotech Plc (Irlanda)

- Laboratorios Globales ACM (Europa)

- Laboratorios LabPLUS (Europa)

- Laboratorios NeoGenomics (Europa)

- Quidel Corporation (operaciones en Europa)

- Grupo Médico Innova (Europa)

- Amedes Holding GmbH (Alemania)

- Labor Berlín (Alemania)

- SCM BioGroup (Europa)

- Unilabs (Suiza)

- Siemens Healthcare GmbH (Alemania)

¿Cuáles son los desarrollos recientes en el mercado de detección de salud en Europa?

- En noviembre de 2025, la Organización Europea del Cáncer publicó un comunicado de prensa en el que destacaba las importantes disparidades en la aceptación de las pruebas de detección del cáncer en toda la UE y pedía que se ampliaran los programas de detección para llegar a más poblaciones y reducir las desigualdades en la detección temprana.

- En octubre de 2025, la Agencia Ejecutiva Europea de Salud y Digital (HaDEA) anunció el lanzamiento de tres nuevos proyectos EU4Health en el marco del Plan Europeo de Lucha contra el Cáncer para mejorar la concienciación sobre la detección del cáncer de mama y los diagnósticos basados en IA en varios países de la UE, con el objetivo de ampliar el intercambio de datos, mejorar las herramientas de detección temprana y fortalecer la infraestructura de detección.

- En marzo de 2025, el proyecto EUCanScreen anunció un curso de formación europeo sobre detección del cáncer de pulmón mediante TC de baja dosis para radiólogos jóvenes, fortaleciendo la capacidad profesional para las tecnologías de detección temprana.

- En septiembre de 2024, el Servicio Nacional de Detección (Irlanda) se unió a socios de 29 países para lanzar el proyecto Acción Conjunta de la UE sobre Detección del Cáncer (EUCanScreen) en el marco del Plan Europeo de Lucha contra el Cáncer para mejorar la calidad, el acceso y la equidad de la detección de los principales tipos de cáncer.

- En octubre de 2023, la Agencia Ejecutiva Europea de Salud y Digital (HaDEA), en el marco del programa EU4Health, anunció nuevos proyectos de detección temprana (PRAISE U, TOGAS, SOLACE y CanScreen‑ECIS) destinados a mejorar el acceso y la sostenibilidad de los programas de detección del cáncer en los países de la UE.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.