Europe Hearing Aids Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.88 Billion

USD

4.76 Billion

2024

2032

USD

2.88 Billion

USD

4.76 Billion

2024

2032

| 2025 –2032 | |

| USD 2.88 Billion | |

| USD 4.76 Billion | |

| % | |

|

Segmentación del mercado europeo de audífonos por producto (audífonos e implantes auditivos), tipo de dispositivo (audífonos digitales y analógicos), tipo de pérdida auditiva (hipoacusia neurosensorial e hipoacusia conductiva), tipo de paciente (adultos y niños) y canal de distribución (grandes cadenas minoristas, cadenas minoristas propias del fabricante, público general y otros): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado europeo de audífonos

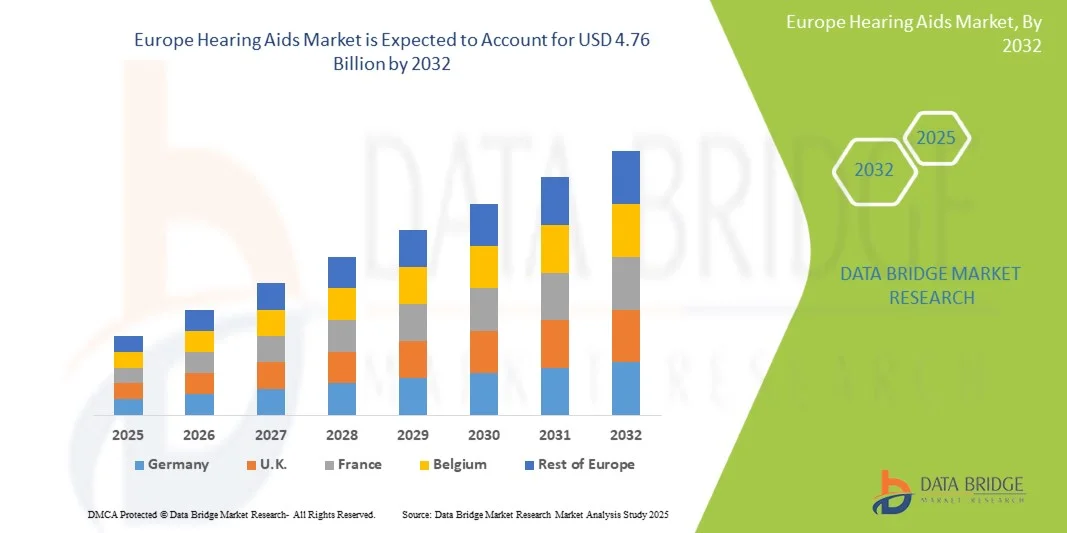

- El mercado europeo de audífonos se valoró en 2.880 millones de dólares en 2024 y se prevé que alcance los 4.760 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 6,50% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de la pérdida auditiva a nivel mundial, junto con una mayor concienciación sobre los beneficios del diagnóstico precoz y las soluciones auditivas avanzadas. Las continuas innovaciones tecnológicas, como los dispositivos con Bluetooth, las baterías recargables y el procesamiento de sonido basado en IA, mejoran la experiencia del usuario e impulsan su adopción en todos los grupos de edad. Además, las iniciativas gubernamentales para mejorar el acceso a la atención auditiva y la cobertura de los audífonos por parte de los seguros están impulsando aún más la demanda del mercado.

- Además, la creciente preferencia de los consumidores por audífonos discretos, cómodos y de alto rendimiento está impulsando el rápido desarrollo de productos de última generación con conectividad mejorada y funciones de personalización. La integración de tecnologías de salud digital , como la monitorización remota y los ajustes mediante teléfonos inteligentes, está ampliando la accesibilidad y la usabilidad de los audífonos. Estos factores convergentes están acelerando la adopción de soluciones auditivas, lo que impulsa significativamente el crecimiento del sector.

Análisis del mercado europeo de audífonos

- Los audífonos, diseñados para amplificar el sonido y mejorar la audición de las personas con pérdida auditiva, se están convirtiendo en dispositivos médicos cada vez más esenciales tanto en entornos clínicos como en la atención sanitaria personal, debido a su tecnología avanzada, comodidad y capacidad para mejorar significativamente la calidad de vida.

- La creciente demanda de audífonos se debe principalmente al aumento de la prevalencia de la pérdida auditiva relacionada con la edad y la inducida por el ruido, a una mayor concienciación sobre la salud auditiva y a las continuas innovaciones en el procesamiento digital de señales, la miniaturización y la conectividad inalámbrica.

- El Reino Unido dominó el mercado europeo de audífonos en 2024 con la mayor cuota de mercado, un 37,6%. Este éxito se debe al sólido apoyo del sistema público de salud (NHS), la amplia adopción de audífonos digitales avanzados y el creciente envejecimiento de la población. El mercado británico también se beneficia de la introducción por parte de los principales actores del mercado de audífonos recargables, con tecnología Bluetooth y con inteligencia artificial, diseñados para ofrecer comodidad y personalización a cada usuario.

- Se prevé que Alemania sea el mercado de audífonos de mayor crecimiento durante el período de pronóstico, impulsado por el envejecimiento de la población, el aumento del gasto sanitario y la rápida adopción de tecnologías auditivas innovadoras. Las políticas de reembolso favorables y las crecientes campañas de concienciación también contribuyen al acelerado crecimiento del mercado en el país.

- En 2024, el segmento de audífonos digitales ostentó la mayor cuota de mercado, con un 84,3%, gracias a sus capacidades superiores de procesamiento de sonido, su programabilidad y su compatibilidad con teléfonos inteligentes y accesorios inalámbricos.

Alcance del informe y segmentación del mercado europeo de audífonos

|

Atributos |

Información clave del mercado europeo de audífonos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de audífonos

“ Avances tecnológicos e integración de la IA en dispositivos auditivos ”

- Una tendencia significativa y en auge en el mercado europeo de audífonos es la creciente integración de la inteligencia artificial (IA), el procesamiento avanzado de señales y las funciones de conectividad que mejoran la personalización y la precisión auditiva. Los audífonos con IA están revolucionando la experiencia del usuario al ajustar automáticamente los niveles de sonido y el entorno según el contexto auditivo, como lugares concurridos, habitaciones silenciosas o exteriores.

- Por ejemplo, fabricantes líderes como Oticon y Widex han desarrollado modelos con inteligencia artificial capaces de aprender las preferencias del usuario y optimizar los perfiles de sonido en tiempo real, garantizando una experiencia auditiva natural con un mínimo de ajustes manuales. De forma similar, la serie Paradise de Phonak incorpora gestión inteligente del ruido y tecnología de micrófono direccional para ofrecer una claridad de voz superior y una reducción del ruido de fondo.

- La integración de la IA y los algoritmos digitales en los audífonos permite funciones como la traducción de idiomas en tiempo real, el enmascaramiento del tinnitus y la mejora adaptativa del sonido según la acústica ambiental. Por ejemplo, la plataforma Augmented Xperience (AX) de Signia utiliza procesamiento avanzado para separar el habla del ruido de fondo, lo que facilita una comunicación más clara en entornos sonoros complejos. Además, la conectividad Bluetooth mejorada permite a los usuarios reproducir audio sin interrupciones desde teléfonos inteligentes, televisores y otros dispositivos digitales, lo que aumenta la comodidad general.

- La combinación de sensores inteligentes, gestión de la retroalimentación mediante IA y optimización automática del sonido está permitiendo que los audífonos evolucionen de simples dispositivos de amplificación a compañeros inteligentes para la salud auditiva. Mediante aplicaciones móviles integradas, los usuarios pueden monitorizar su salud auditiva, ajustar la configuración de forma remota y recibir actualizaciones o consultas de teleaudiología, lo que fomenta un ecosistema de atención auditiva conectado y centrado en el usuario.

- Esta tendencia hacia soluciones auditivas inteligentes, adaptativas e integradas digitalmente está transformando radicalmente las expectativas de los usuarios y las prácticas clínicas. En consecuencia, empresas como ReSound, Starkey y GN Hearing se están centrando en ampliar sus líneas de productos basados en IA con funciones como la detección de movimiento, el seguimiento de la salud y la personalización avanzada del sonido.

- La demanda de audífonos con inteligencia artificial integrada está aumentando rápidamente tanto entre la población mayor como entre la más joven, ya que los usuarios priorizan cada vez más la comodidad, la mejora de la precisión del sonido y la perfecta integración con los estilos de vida digitales.

Dinámica del mercado europeo de audífonos

Conductor

“Aumento de la prevalencia de la pérdida auditiva y crecimiento de la población geriátrica”

- La creciente prevalencia de la discapacidad auditiva, especialmente entre la población de edad avanzada, es uno de los principales factores que impulsan el crecimiento del mercado europeo de audífonos. Según la Organización Mundial de la Salud (OMS), más de 430 millones de personas en todo el mundo necesitan rehabilitación auditiva, y se prevé que esta cifra aumente a 700 millones para 2050, de los cuales Europa representará una parte significativa.

- Por ejemplo, en marzo de 2024, Starkey anunció el lanzamiento en Europa de su audífono Genesis AI, que utiliza procesamiento de redes neuronales profundas para replicar la audición humana natural con mayor precisión. Se espera que estos avances aceleren la expansión del mercado durante el período de previsión.

- A medida que aumenta la concienciación sobre la salud auditiva, más personas buscan un diagnóstico precoz y opciones de tratamiento avanzadas, lo que impulsa la demanda de audífonos tecnológicamente sofisticados y estéticamente atractivos.

- Además, el aumento del gasto sanitario, los marcos de reembolso favorables y la creciente accesibilidad a los centros de audiología en toda Europa están reforzando la adopción del mercado.

- La creciente preferencia por audífonos invisibles, recargables y con Bluetooth, que ofrecen una calidad de sonido y comodidad superiores, contribuye aún más al crecimiento del mercado. La mayor aceptación de la atención auditiva remota y los servicios de teleaudiología también permite a los pacientes acceder cómodamente a la asistencia para la adaptación y el ajuste, especialmente en zonas rurales o desatendidas.

Restricción/Desafío

“ Alto costo y conocimiento limitado en las regiones en desarrollo ”

- El coste relativamente elevado de los audífonos avanzados sigue siendo un obstáculo importante para su adopción generalizada, sobre todo entre pacientes sin seguro médico o en países en desarrollo de Europa. Los modelos de gama alta con inteligencia artificial, Bluetooth y funciones de seguimiento de la salud pueden ser considerablemente más caros que los dispositivos analógicos básicos, lo que disuade a los consumidores sensibles al precio.

- Por ejemplo, mientras que los audífonos básicos pueden costar entre 600 y 800 euros por dispositivo, las opciones avanzadas basadas en IA pueden superar los 3000 euros, lo que crea barreras de accesibilidad para muchas personas.

- Además, el escaso conocimiento sobre la salud auditiva, el estigma social asociado al uso de audífonos y la falta de revisiones auditivas periódicas siguen obstaculizando la penetración en el mercado.

- Para superar estas barreras, las empresas se centran en líneas de productos asequibles, campañas de concienciación y modelos de pago innovadores , como los servicios de audífonos por suscripción. Además, se espera que las iniciativas de los gobiernos y las organizaciones sanitarias europeas para ampliar los programas de detección precoz y ofrecer reembolsos para las soluciones auditivas digitales impulsen el acceso a los audífonos.

- Superar estos desafíos mediante la educación, programas de accesibilidad y la simplificación tecnológica será crucial para garantizar el crecimiento del mercado a largo plazo. Se espera que las continuas mejoras en la miniaturización, la comodidad y la funcionalidad basada en IA reduzcan gradualmente los costos y mejoren la aceptación de los audífonos modernos por parte de los usuarios en toda la región.

Alcance del mercado europeo de audífonos

El mercado está segmentado en función del producto, el tipo de dispositivo, el tipo de pérdida auditiva, el tipo de paciente y el canal de distribución.

Por producto

Según el tipo de producto, el mercado europeo de audífonos se divide en audífonos convencionales e implantes auditivos. El segmento de audífonos convencionales dominó el mercado en 2024, con una cuota del 72,5 % de los ingresos totales. Este dominio se atribuye a su carácter no invasivo, su asequibilidad y su uso generalizado entre pacientes mayores y adultos con pérdida auditiva leve a moderada. La creciente adopción de audífonos digitales y recargables, junto con diseños miniaturizados como los retroauriculares (BTE) y los intrauriculares (CIC), sigue impulsando el crecimiento del segmento. Además, la creciente innovación de productos por parte de grandes empresas como Phonak, Oticon y ReSound en términos de conectividad y comodidad ha aumentado significativamente la preferencia de los usuarios por los audífonos convencionales. Las políticas de reembolso favorables y las campañas de concienciación sobre la detección precoz de la pérdida auditiva refuerzan aún más la posición de este segmento en el mercado. El continuo aumento de la población geriátrica y la accesibilidad a los productos a través de canales minoristas y en línea contribuyen a una demanda sostenida.

Se prevé que el segmento de implantes auditivos experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesto (TCAC) del 9,8 % entre 2025 y 2032. Este crecimiento se debe a los avances en las tecnologías de implantes cocleares y osteointegrados, que ofrecen soluciones eficaces para pacientes con pérdida auditiva severa o profunda que no se benefician de los audífonos convencionales. El aumento de las tasas de éxito clínico, la mejora de los resultados quirúrgicos y el mejor rendimiento auditivo tras la implantación han ampliado su aceptación a nivel mundial. Además, se espera que las iniciativas gubernamentales que promueven la implantación coclear temprana en bebés y niños impulsen la demanda. Las innovaciones tecnológicas, como los implantes híbridos y los dispositivos compatibles con resonancia magnética, también están impulsando el crecimiento del segmento. A medida que aumente la concienciación y los costes disminuyan gradualmente, se prevé que el segmento de implantes se convierta en una importante fuente de ingresos a largo plazo.

Por tipo de dispositivo

Según el tipo de dispositivo, el mercado europeo de audífonos se divide en audífonos digitales y analógicos. En 2024, el segmento de audífonos digitales ostentó la mayor cuota de mercado, con un 84,3%, gracias a sus capacidades superiores de procesamiento de sonido, su programabilidad y su compatibilidad con teléfonos inteligentes y accesorios inalámbricos. Los audífonos digitales convierten el sonido en señales digitales, lo que permite una reducción de ruido avanzada, un ajuste automático al entorno y la cancelación de la retroalimentación. La disponibilidad de modelos con inteligencia artificial y la personalización del sonido en tiempo real mediante aplicaciones móviles ha impulsado significativamente su adopción. Los fabricantes se centran en innovaciones como la transmisión por Bluetooth, los micrófonos direccionales y las baterías recargables de iones de litio, lo que mejora la comodidad y la claridad del sonido. Además, los audiólogos prefieren los audífonos digitales por su flexibilidad de ajuste preciso y sus capacidades de diagnóstico. La tendencia hacia la atención auditiva conectada y la teleaudiología consolida aún más el dominio de este segmento.

Por otro lado, se prevé que el segmento de audífonos analógicos experimente el crecimiento más rápido durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 7,4 % entre 2025 y 2032. Este crecimiento se debe a su menor costo, mayor duración de la batería y la preferencia de los usuarios que buscan una amplificación sencilla sin procesamiento digital avanzado. Los dispositivos analógicos se utilizan comúnmente en regiones en desarrollo o entre usuarios que se inician en el uso de audífonos tras haber utilizado soluciones auditivas tradicionales. La creciente disponibilidad de modelos híbridos analógico-digitales que ofrecen filtrado de ruido básico y control de ganancia está ampliando la relevancia de este segmento. A medida que la asequibilidad se convierte en un factor crítico en los mercados emergentes, los audífonos analógicos siguen siendo una solución de entrada para los consumidores que buscan precios accesibles, lo que garantiza una demanda constante.

Por tipo de pérdida auditiva

Según el tipo de pérdida auditiva, el mercado europeo de audífonos se divide en hipoacusia neurosensorial e hipoacusia conductiva. El segmento de hipoacusia neurosensorial dominó el mercado en 2024, con una cuota de ingresos del 79,6 %. Este dominio se debe a la alta prevalencia mundial de la hipoacusia relacionada con la edad y la inducida por el ruido. Dado que esta afección suele implicar daños en el oído interno o el nervio auditivo, los audífonos y los implantes cocleares son a menudo las opciones de tratamiento más eficaces. La creciente exposición al ruido ambiental y laboral, junto con el envejecimiento de la población, sigue aumentando el número de pacientes afectados. La introducción de tecnologías avanzadas de procesamiento de sonido y supresión de ruido en los audífonos digitales mejora la claridad auditiva para este grupo. Además, los programas de detección precoz y las campañas gubernamentales de salud auditiva están impulsando las tasas de diagnóstico y tratamiento de las afecciones neurosensoriales.

Se prevé que el segmento de hipoacusia conductiva experimente el mayor crecimiento anual compuesto (CAGR) del 8,9 % entre 2025 y 2032. Este crecimiento se ve impulsado por la creciente incidencia de infecciones de oído, otosclerosis y malformaciones congénitas del oído que provocan hipoacusia conductiva. La mayor concienciación sobre las opciones de corrección quirúrgicas y basadas en dispositivos, como los audífonos de conducción ósea y los implantes de oído medio, también está impulsando su adopción. Se espera que las mejoras en la precisión diagnóstica y el diseño de dispositivos personalizados para afecciones específicas del oído optimicen los resultados del tratamiento. Además, las innovaciones de producto en curso, como los sistemas de conducción ósea resistentes al agua y compatibles con resonancia magnética, están contribuyendo a la expansión del mercado en este segmento.

Por tipo de paciente

Según el tipo de paciente, el mercado europeo de audífonos se divide en adultos y niños. El segmento de adultos ostentó la mayor cuota de mercado en 2024, representando el 81,4 % de los ingresos globales. La prevalencia de la pérdida auditiva relacionada con la edad (presbiacusia) y el daño auditivo derivado del estilo de vida, como la exposición prolongada a entornos ruidosos, son factores clave. Los adultos también presentan un mayor poder adquisitivo y un acceso más amplio a los servicios de atención auditiva, lo que refuerza aún más su dominio. El creciente número de adultos que adoptan audífonos para mejorar su funcionamiento laboral y social impulsa el crecimiento del segmento. Además, los avances tecnológicos que permiten el uso de audífonos discretos, personalizables y controlados mediante aplicaciones resultan muy atractivos para este grupo demográfico. Las iniciativas de concienciación centradas en la detección precoz y la desestigmatización del uso de audífonos entre los adultos también fomentan su adopción.

Mientras tanto, se prevé que el segmento pediátrico registre la tasa de crecimiento anual compuesto (TCAC) más rápida, del 10,2 %, entre 2025 y 2032. El creciente número de casos de hipoacusia congénita y de inicio temprano, junto con la mejora de los programas de detección precoz de la hipoacusia neonatal en Europa, Norteamérica y Asia-Pacífico, está impulsando la demanda. Los gobiernos y las instituciones sanitarias están haciendo hincapié en la intervención temprana, que mejora significativamente el desarrollo cognitivo y del lenguaje. Los audífonos pediátricos diseñados para ofrecer comodidad, durabilidad y conectividad inalámbrica están ganando popularidad. Además, los sistemas de apoyo educativo y los programas de audición infantil financiados por el gobierno contribuyen al crecimiento del segmento.

Por canal de distribución

Según el canal de distribución, el mercado europeo de audífonos se segmenta en grandes cadenas minoristas, cadenas minoristas propias de fabricantes, el sector público y otros. El segmento de grandes cadenas minoristas dominó el mercado en 2024 con una cuota del 38,7%, gracias a la amplia disponibilidad de productos, la comodidad y los servicios audiológicos integrados. Las cadenas minoristas ofrecen a los consumidores la posibilidad de comparar varias marcas, acceder a una adaptación profesional y beneficiarse de financiación promocional. El crecimiento de centros audiológicos minoristas como Boots Hearingcare y Amplifon en Europa y Norteamérica ha consolidado la presencia de este segmento. Además, la expansión de las colaboraciones entre fabricantes de audífonos y grandes cadenas minoristas está aumentando el acceso a dispositivos de alta gama. Los consumidores prefieren cada vez más las consultas en tienda combinadas con el servicio posventa, lo que mejora la confianza y la satisfacción.

Se prevé que el segmento de cadenas minoristas propiedad de fabricantes experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesto (TCAC) del 9,1 % entre 2025 y 2032. El auge de los modelos de integración vertical, donde empresas como Sonova, Demant y GN Store Nord poseen canales de distribución propios, permite un mayor control de la marca y una atención al cliente más uniforme. Estos establecimientos ofrecen soluciones de adaptación personalizadas, un servicio de garantía impecable y acceso directo a las últimas innovaciones de producto. Además, la integración digital con plataformas de teleaudiología permite a estos minoristas ampliar los servicios posventa de forma remota. A medida que los fabricantes se centran cada vez más en la interacción directa con el consumidor, se espera que este segmento capture una mayor cuota de la red de distribución global.

Análisis regional del mercado europeo de audífonos

- Se prevé que el mercado europeo de audífonos se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante todo el período de pronóstico, impulsado por la creciente prevalencia de la pérdida auditiva, una sólida infraestructura sanitaria y marcos de reembolso favorables en las principales economías.

- Los avances en tecnología audiológica, junto con una mayor concienciación sobre el diagnóstico y tratamiento precoces, impulsan el crecimiento del mercado. La región está experimentando una mayor adopción de audífonos digitales y recargables, respaldada por iniciativas gubernamentales que promueven la accesibilidad y la asequibilidad para las personas con discapacidad auditiva.

- Además, la integración de la conectividad Bluetooth y las funciones de reducción de ruido basadas en IA mejora la comodidad y la satisfacción del paciente, contribuyendo a la expansión constante del mercado.

Perspectivas del mercado de audífonos en el Reino Unido y Europa

El mercado de audífonos del Reino Unido dominó el mercado europeo en 2024 con la mayor cuota de ingresos, un 37,6%. Este dominio se debe al sólido apoyo del sistema público de salud a través del Servicio Nacional de Salud (NHS), que proporciona audífonos subvencionados o gratuitos a los pacientes que cumplen los requisitos. El envejecimiento de la población, junto con el aumento de la incidencia de la pérdida auditiva relacionada con la edad, sigue impulsando la demanda. El mercado del Reino Unido también se beneficia de la presencia de los principales fabricantes de audífonos, que ofrecen audífonos recargables, con tecnología Bluetooth y con inteligencia artificial, diseñados para una mayor comodidad, personalización y facilidad de uso. La creciente concienciación sobre la salud auditiva y la disponibilidad de servicios avanzados de adaptación y teleaudiología refuerzan aún más la posición del mercado.

Perspectivas del mercado de audífonos en Alemania y Europa

Se prevé que el mercado alemán de audífonos en Europa sea el de mayor crecimiento durante el período de pronóstico, con una tasa de crecimiento anual compuesto (TCAC) considerable. Este crecimiento se debe al aumento de la población geriátrica, el incremento del gasto sanitario y la rápida adopción de tecnologías auditivas innovadoras, como el procesamiento digital de señales y los sistemas de ajuste de sonido en tiempo real. Las políticas de reembolso favorables de las aseguradoras públicas de salud y las crecientes campañas de sensibilización por parte de organizaciones gubernamentales y privadas también están acelerando la adopción de estos productos. El fuerte enfoque de Alemania en la innovación tecnológica médica, combinado con un alto poder adquisitivo y la preferencia por soluciones auditivas de alta calidad, la posiciona como uno de los mercados líderes que impulsan los avances tecnológicos y el crecimiento regional general.

Cuota de mercado de audífonos en Europa

La industria de los audífonos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Sonova (Suiza)

- Audición GN (Dinamarca)

- William Demant (Dinamarca)

- WS Audiología (Dinamarca)

- Tecnologías auditivas Starkey (EE. UU.)

- Amplifon (Italia)

- Cochlear Limited (Australia)

- MED-EL (Austria)

- Eargo (EE. UU.)

- Widex (Dinamarca)

Últimos avances en el mercado europeo de audífonos

- En enero de 2024, Lexie Hearing lanzó los audífonos Lexie B2 Plus de venta libre y autoadaptables, con tecnología Bose. Esta versión actualizada incorporó una prueba auditiva opcional mediante la aplicación y un estuche de carga portátil con hasta 18 horas de autonomía. Esta innovación responde a la creciente demanda de audífonos asequibles y fáciles de usar que permiten a las personas ajustar su audición por sí mismas, sin necesidad de una adaptación profesional.

- En mayo de 2024, Jabra Enhance presentó su audífono Select 500, el modelo de venta libre más pequeño de la compañía hasta la fecha. El dispositivo es compatible con audio Bluetooth LE de última generación y audio de transmisión Auracast, lo que permite a los usuarios transmitir sonido directamente desde dispositivos compatibles y espacios públicos. Este lanzamiento reforzó el compromiso de Jabra con la mejora de la conectividad, la accesibilidad y la personalización en el segmento de audífonos para el consumidor.

- En agosto de 2024, Sonova Holding AG presentó su nueva plataforma de audífonos Sphere Infinio, basada en la potente tecnología del chip DEEPSONIC. Esta plataforma utiliza inteligencia artificial (IA) en tiempo real, capaz de procesar el habla 53 veces más rápido que los modelos anteriores. Este avance permite una mejora del habla y una reducción del ruido más precisas, ofreciendo a los usuarios una experiencia auditiva natural incluso en entornos acústicos complejos.

- En agosto de 2024, GN Hearing amplió su gama de productos ReSound Nexia, incorporando una conectividad Bluetooth mejorada y opciones de adaptación más flexibles. El lanzamiento tenía como objetivo brindar apoyo a personas con distintos grados de pérdida auditiva, permitiendo una integración perfecta con smartphones y audífonos. Esta expansión reafirmó el compromiso continuo de GN con la tecnología auditiva accesible y adaptativa.

- En octubre de 2024, Starkey lanzó su audífono Edge AI con la nueva Unidad de Procesamiento Neuronal (NPU) G2. El dispositivo integra inteligencia artificial para mejorar la claridad del habla, suprimir el ruido de fondo e incluso monitorizar parámetros de salud del usuario, como la actividad física y la detección de caídas. La innovación de Starkey supone un gran avance hacia la integración de la audiología con la tecnología de salud digital.

- En marzo de 2025, Google anunció que Android 16 introduciría compatibilidad a nivel de sistema con Auracast y la transmisión de audio Bluetooth LE para audífonos. Esta actualización permitirá a los usuarios conectarse directamente al audio transmitido en espacios públicos como aeropuertos, teatros y aulas. Este avance representa un hito importante en la accesibilidad, al alinear los ecosistemas de los teléfonos inteligentes con los modernos dispositivos de asistencia auditiva.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.