Europe Heartstring Device And Enclosure Device Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

30.87 Million

USD

56.82 Million

2024

2032

USD

30.87 Million

USD

56.82 Million

2024

2032

| 2025 –2032 | |

| USD 30.87 Million | |

| USD 56.82 Million | |

| % | |

|

Segmentación del mercado europeo de dispositivos Heartstring y dispositivos de cierre, por tipo de producto (dispositivos de cierre y dispositivos Heartstring), aplicación (injerto de derivación de arteria coronaria [CABG], anastomosis aórtica, cirugía valvular y otras), tipo de tecnología (manual, automatizada o semiautomatizada, entre otras), usuario final (hospitales, centros de cirugía cardíaca, institutos académicos y de investigación, entre otros), canal de distribución (licitaciones directas, distribuidores y comerciantes, plataformas de compras en línea, entre otros): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado europeo de dispositivos Heartstring y de carcasa

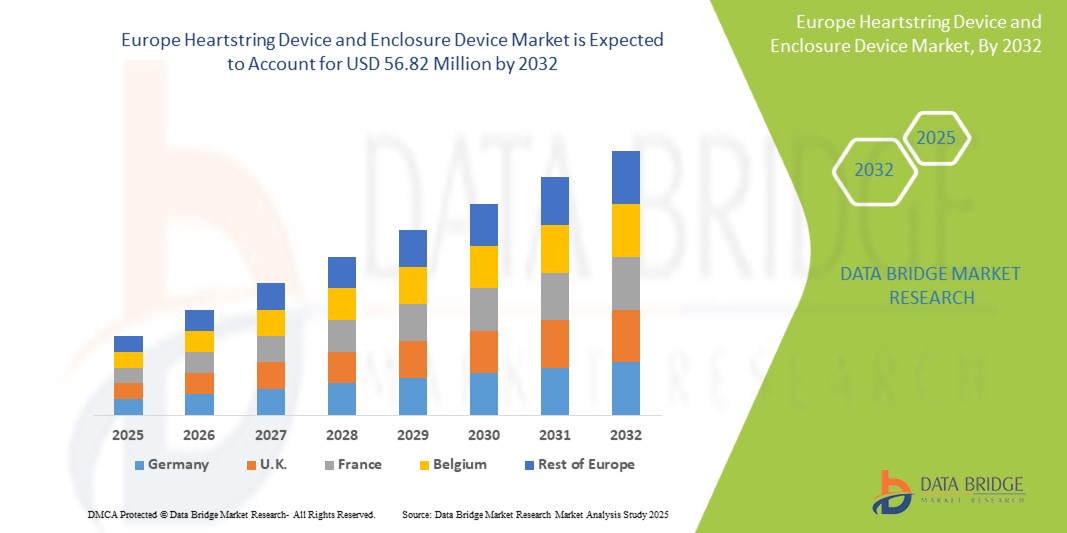

- El tamaño del mercado europeo de dispositivos Heartstring y dispositivos de carcasa se valoró en USD 30,87 millones en 2024 y se espera que alcance los USD 56,82 millones para 2032 , con una CAGR del 7,9 % durante el período de pronóstico.

- La expansión del mercado de dispositivos Heartstring y Enclosure se ve impulsada directamente por la creciente integración de los ecosistemas de hogares inteligentes y la digitalización generalizada de las propiedades comerciales. Esta evolución está impulsando una fuerte demanda de soluciones de control de acceso sofisticadas e interconectadas.

- Además, las cambiantes expectativas de los consumidores hacia tecnologías altamente seguras, intuitivas y sin interrupciones están estableciendo a Heartstring y Enclosure Devices como el punto de referencia para los sistemas de acceso modernos, acelerando así la adopción y el crecimiento en todo el mercado.

Análisis del mercado europeo de dispositivos Heartstring y carcasas

- Los dispositivos Heartstring y de carcasa se refieren a componentes especializados que se utilizan en aplicaciones médicas y tecnológicas para mejorar la seguridad, la precisión y la integridad del sistema. El dispositivo Heartstring se utiliza principalmente en cirugías cardiovasculares para sellar temporalmente los vasos sanguíneos durante procedimientos como el bypass coronario, minimizando así el riesgo de complicaciones como la embolia.

- Los dispositivos de carcasa funcionan como carcasas protectoras críticas, protegiendo los componentes sensibles de los sistemas médicos y de tecnología inteligente de riesgos ambientales y accesos no autorizados. Por lo tanto, la sinergia entre Heartstring y los dispositivos de carcasa es fundamental para garantizar la seguridad de los procedimientos, optimizar el rendimiento de los dispositivos y reforzar la fiabilidad operativa en los sectores de la salud y las infraestructuras inteligentes.

Alemania domina y se prevé que domine el mercado europeo de dispositivos Heartstring y sus carcasas, con la mayor cuota de ingresos, un 18,48 % en 2025. Esto se debe principalmente a la presencia de infraestructura sanitaria avanzada, la alta adopción de tecnologías quirúrgicas innovadoras y el aumento de la inversión en soluciones para el cuidado cardíaco. Además, la región se beneficia de la presencia de actores clave del mercado, políticas de reembolso favorables y la creciente prevalencia de enfermedades cardiovasculares, todo lo cual contribuye al crecimiento sostenido del mercado.

- Se espera que el segmento de dispositivos de cierre domine el mercado europeo de dispositivos Heartstring y de cierre, con una cuota de mercado del 64,04% en 2025, gracias a su papel fundamental para facilitar procedimientos cardíacos mínimamente invasivos seguros. Su capacidad para garantizar un acceso vascular controlado y reducir las complicaciones de los procedimientos está impulsando su adopción clínica generalizada.

Alcance del informe y segmentación del mercado europeo de dispositivos Heartstring y dispositivos de carcasa

|

Atributos |

Perspectivas clave del mercado de dispositivos Heartstring y dispositivos de carcasa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de dispositivos Heartstring y de carcasas

POTENCIAL DE CRECIMIENTO EN REGIONES EMERGENTES DE ATENCIÓN MÉDICA

- El progreso se está acelerando gracias a la expansión de la infraestructura de atención de la salud y la creciente prevalencia de enfermedades cardiovasculares en las regiones emergentes.

- Los fabricantes de dispositivos colaboran cada vez más con hospitales y proveedores de atención médica locales para introducir sistemas de encapsulamiento y de cables adaptados a las necesidades específicas y las limitaciones de recursos de estos mercados.

- Estas asociaciones se centran en capacitar a profesionales de la salud, mejorar los flujos de trabajo de los procedimientos y facilitar el acceso a tecnologías quirúrgicas cardíacas avanzadas.

Por ejemplo,

- En junio de 2024, un estudio publicado en Asian Cardiovascular & Thoracic Annals destacó los importantes avances logrados por la Alianza Intersociedades de Cirugía Cardíaca (CSIA) durante cinco años para mejorar la atención quirúrgica cardíaca en regiones emergentes, como Asia y África. El estudio enfatizó la importancia de la colaboración en la capacitación, el intercambio de recursos y el desarrollo de capacidades para abordar la creciente carga de enfermedades cardiovasculares en estas regiones. Al centrarse en el desarrollo de habilidades y la mejora de la infraestructura, la CSIA ha desempeñado un papel fundamental en la expansión del acceso a procedimientos quirúrgicos cardíacos avanzados, aprovechando así el enorme potencial de crecimiento de estos mercados emergentes de la salud.

- En marzo de 2022, un estudio publicado en la Revista Internacional de Investigación Ambiental y Salud Pública examinó la implementación de la telecardiología en zonas rurales de varios países. La investigación destacó que las plataformas de telecardiología, que incluyen la monitorización remota y las consultas virtuales, han mejorado significativamente el acceso a la atención cardiovascular en regiones desatendidas. Los hospitales de estas zonas se han asociado con proveedores de telemedicina para capacitar a profesionales sanitarios, integrar herramientas de salud digital y mejorar los resultados de los pacientes. Esta colaboración ha sido crucial para abordar la creciente demanda de servicios cardíacos en las regiones sanitarias emergentes.

Las regiones sanitarias emergentes están mejorando rápidamente sus capacidades de atención cardíaca mediante inversiones en infraestructura, la capacitación de su personal y colaboraciones estratégicas. Estos avances abren importantes oportunidades para la adopción de herramientas quirúrgicas avanzadas, como dispositivos de encapsulamiento y de encapsulamiento.

Dinámica del mercado europeo de dispositivos Heartstring y dispositivos de carcasa

Conductor

AUMENTO DE LA PREVALENCIA DE TRASTORNOS VENOSOS CRÓNICOS (ECV) A NIVEL MUNDIAL

- Los trastornos venosos crónicos (ECV), incluidas las venas varicosas, la insuficiencia venosa crónica, el edema y las úlceras venosas en las piernas, son costosos, debilitantes y, por lo general, progresivos.

- La terapia de compresión es el tratamiento no quirúrgico de primera línea recomendado por los expertos en salud vascular. Dado que las ECV suelen requerir tratamiento de por vida, la demanda de prendas y dispositivos de compresión continúa creciendo de forma sostenida.

- Esta creciente demanda subraya la necesidad de una innovación continua en las tecnologías de compresión, proporcionando soluciones más cómodas y efectivas.

Por ejemplo,

En mayo de 2023, según el Centro Nacional de Información Biotecnológica, se realizó una revisión exploratoria para evaluar la prevalencia de la enfermedad venosa crónica (ECV) entre el personal sanitario. Esta revisión, siguiendo las directrices de los Elementos de Informe Preferidos para Revisiones Sistemáticas y Metaanálisis, analizó 15 publicaciones. Los resultados revelaron una prevalencia media de ECV del 58,5 % y una prevalencia media de venas varicosas del 22,1 % entre el personal sanitario. Estas cifras sugieren una prevalencia elevada de ECV en este grupo en comparación con la población general, lo que resalta la necesidad de un diagnóstico temprano y medidas preventivas.

- Además, una mayor concienciación y un diagnóstico precoz son cruciales para frenar la progresión de la enfermedad y mejorar la calidad de vida del paciente. El impacto económico de las ECV también subraya la importancia de las medidas preventivas y las estrategias de tratamiento accesibles a largo plazo. En definitiva, un enfoque multifacético que incluya modificaciones del estilo de vida, intervención temprana y terapias de compresión avanzadas es esencial para mitigar la creciente carga mundial de ECV.

Oportunidad

AVANCES EN LA TECNOLOGÍA Y USABILIDAD DE LOS DISPOSITIVOS HEART STRING

- La innovación continua en los sistemas de CABG (injerto de derivación de arteria coronaria) sin bomba, a menudo ejemplificada por avances como el dispositivo Heartstring, está mejorando significativamente la accesibilidad y los resultados quirúrgicos.

- Estas innovaciones se centran en varias áreas clave que benefician directamente tanto al equipo quirúrgico como al paciente. Las mejoras en los estabilizadores permiten un campo quirúrgico más preciso y estable en el corazón latiendo, lo cual es crucial para anastomosis delicadas. La imagen integrada proporciona a los cirujanos una mejor visualización, lo que mejora la precisión y reduce las complicaciones.

Por ejemplo,

En octubre de 2024, el Centro Nacional de Información Biotecnológica destacó que los dispositivos portátiles están revolucionando el manejo y el diagnóstico de las enfermedades cardiovasculares (ECV). Estas herramientas rentables ofrecen monitorización continua y en tiempo real de parámetros vitales, superando las limitaciones de los métodos tradicionales. La revisión analiza los avances en tecnologías portátiles, categorizados por contacto galvánico, fotopletismografía (PPG) y ondas de radiofrecuencia (RF), destacando también el papel de la IA en el diagnóstico de las ECV y las perspectivas futuras de los dispositivos.

- Los avances tecnológicos están reduciendo las barreras técnicas y mejorando la reproducibilidad de los procedimientos de CABG sin circulación extracorpórea. Estas innovaciones promueven una adopción más amplia al reducir el tiempo de formación de los cirujanos, los riesgos de los procedimientos y las estancias hospitalarias, lo que se alinea con los objetivos de eficiencia sanitaria.

- Al invertir en I+D que mejora la usabilidad y la confiabilidad, los fabricantes de dispositivos pueden justificar precios superiores e impulsar una mayor adquisición por parte de los sistemas de atención médica.

Restricción/Desafío

CRECIENTE PREFERENCIA POR PROCEDIMIENTOS CARDÍACOS MÍNIMAMENTE INVASIVOS

- Las intervenciones cardíacas mínimamente invasivas se están convirtiendo en el enfoque preferido frente a la cirugía a corazón abierto tradicional debido a su adecuación a objetivos clínicos críticos. Procedimientos como el bypass coronario sin circulación extracorpórea (OPCAB), el cierre transcatéter de defectos congénitos y la reparación valvulares percutáneas ofrecen beneficios sustanciales tanto a los pacientes como a los sistemas de salud.

- Estas técnicas avanzadas buscan reducir significativamente el traumatismo del paciente mediante incisiones más pequeñas o métodos con catéter, evitando así una gran incisión torácica. Este enfoque menos invasivo permite una recuperación más rápida, permitiendo a los pacientes reincorporarse a su vida diaria más rápidamente, con menos dolor y menos complicaciones.

- En última instancia, la adopción de estos procedimientos mínimamente invasivos también optimiza la eficiencia del sistema de salud al reducir potencialmente las estadías hospitalarias, disminuir el riesgo de reingresos y liberar recursos, lo que demuestra una clara ventaja en la atención cardíaca moderna.

Por ejemplo,

- En diciembre de 2024, según el Centro Nacional de Información Biotecnológica, se realizó una revisión exhaustiva para evaluar la utilización y los resultados de la cirugía de revascularización coronaria sin circulación extracorpórea (OPCAB). El estudio destacó varias preocupaciones sobre el uso excesivo de OPCAB, especialmente en entornos con poca experiencia de cirujanos y un volumen institucional limitado. Se observó que OPCAB se asocia con mayores tasas de revascularización incompleta y menor permeabilidad del injerto en comparación con la cirugía de revascularización coronaria con circulación extracorpórea (CABG) con circulación extracorpórea.

La transición hacia procedimientos cardíacos mínimamente invasivos crea un mercado en expansión para las tecnologías de dispositivos relacionados. Los fabricantes que se centran en soluciones compactas, integradas y guiadas por imagen se beneficiarán. La generación continua de evidencia y la adopción de directrices, junto con la formación de cirujanos y la reestructuración de los reembolsos, contribuirán a establecer estos procedimientos como estándares de atención a nivel mundial.

Alcance del mercado europeo de dispositivos Heartstring y dispositivos de carcasa

El mercado está segmentado en cinco segmentos notables que se basan en el tipo de producto, la aplicación, el tipo de tecnología, el usuario final y el canal de distribución.

- Por tipo de producto

Según el tipo de producto, el mercado de dispositivos Heartstring y dispositivos de carcasa en Norteamérica y Europa se segmenta en dispositivos de carcasa y dispositivos Heartstring. En 2025, se espera que el segmento de dispositivos de carcasa domine con una cuota de mercado del 64,04%, debido a su papel fundamental para facilitar procedimientos cardíacos mínimamente invasivos seguros. Su capacidad para garantizar un acceso vascular controlado y reducir las complicaciones de los procedimientos está impulsando una amplia adopción clínica.

Sin embargo, se proyecta que el segmento de dispositivos Heartstring crezca a su tasa de crecimiento anual compuesta (TCAC) más alta, del 8,2 %, durante el período de pronóstico. Este rápido crecimiento se ve impulsado por la creciente adopción de estos dispositivos en cirugías cardíacas complejas sin circulación extracorpórea para mejorar los resultados de los pacientes. La innovación continua en la tecnología Heartstring, que se traduce en una mayor facilidad de uso y fiabilidad en la creación de anastomosis seguras, está impulsando directamente su creciente preferencia entre los cirujanos cardíacos.

- Por aplicación

En función de la aplicación, el mercado de dispositivos de cadena cardíaca y dispositivos de cierre en Norteamérica y Europa se segmenta en cirugía de revascularización coronaria (CABG), anastomosis aórtica, cirugía valvular y otros. La cirugía de revascularización coronaria (CABG) se segmenta a su vez en cirugía de revascularización coronaria (CABG), anastomosis aórtica, cirugía valvular y otros. En 2025, se prevé que el segmento de la cirugía de revascularización coronaria (CABG) domine con una cuota de mercado del 73,17% debido a la creciente incidencia de la enfermedad coronaria y la creciente preferencia por las técnicas quirúrgicas sin circulación extracorpórea. Los procedimientos de CABG se benefician significativamente de los dispositivos de cadena cardíaca y de cierre, que mejoran la seguridad y reducen los riesgos operatorios.

Se prevé que el segmento de cirugía de revascularización coronaria (CABG) presente el mayor crecimiento. Este crecimiento se debe a la creciente incidencia de la enfermedad coronaria en poblaciones de edad avanzada y al desarrollo de técnicas menos invasivas de reparación y reemplazo valvulares. Estos procedimientos avanzados requieren herramientas precisas y fiables, como los dispositivos Heartstring, para garantizar resultados seguros y eficaces, acelerando así su adopción en esta aplicación.

- Por tipo de tecnología

Según el tipo de tecnología, el mercado de dispositivos Heartstring y dispositivos de cierre en Norteamérica y Europa se segmenta en manuales, automatizados o semiautomatizados, entre otros. En 2025, se prevé que el segmento manual domine con una cuota de mercado del 64,07 % gracias a su amplia aceptación clínica, rentabilidad y facilidad de uso en diversos entornos quirúrgicos. Los sistemas de grapado y los dispositivos de cierre con clip ofrecen un rendimiento fiable con una mínima necesidad de formación, lo que impulsa su continua preferencia.

Se prevé que el segmento manual registre la mayor tasa de crecimiento anual compuesta (TCAC). Este crecimiento se ve impulsado por la creciente demanda de mayor precisión quirúrgica, tiempos de procedimiento más cortos y resultados de seguridad superiores. La integración de tecnologías automatizadas con plataformas quirúrgicas asistidas por robot y el afán por minimizar el error humano en procedimientos cardíacos complejos son factores clave que impulsan su rápida expansión en el mercado.

- Por el usuario final

En función del usuario final, el mercado de dispositivos Heartstring y dispositivos de carcasa en Norteamérica y Europa se segmenta en hospitales, centros de cirugía cardíaca, institutos académicos y de investigación, entre otros. Se prevé que en 2025, el segmento hospitalario domine con una cuota de mercado del 62,20 %, gracias al alto volumen de cirugías cardíacas realizadas en centros de primer y segundo nivel y a su acceso a infraestructura quirúrgica avanzada. Estas instituciones también se benefician de una mayor financiación, personal cualificado y la integración de tecnologías cardiovasculares de vanguardia.

Mientras tanto, se proyecta que los hospitales serán el segmento de mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 8,4 %. Su crecimiento se atribuye a una creciente especialización en procedimientos, lo que permite a estos centros lograr una mayor eficiencia, mejores resultados para los pacientes y una adopción más rápida de tecnologías de nicho. A medida que la atención médica evoluciona hacia modelos basados en el valor, estos centros especializados se vuelven cada vez más preferidos para intervenciones cardiovasculares complejas.

- Por canal de distribución

Según el canal de distribución, el mercado de dispositivos Heartstring y dispositivos de carcasa en Norteamérica y Europa se segmenta en licitaciones directas, distribuidores y vendedores, plataformas de compra en línea, entre otros. En 2025, se prevé que el segmento de licitaciones directas domine el mercado con una cuota del 46,39% gracias a las compras a gran escala por parte de hospitales públicos y grandes redes hospitalarias privadas. Este canal garantiza la rentabilidad, una adquisición optimizada y un acceso más rápido a dispositivos quirúrgicos avanzados.

Se espera que el segmento de licitaciones directas registre la mayor tasa de crecimiento anual compuesta (TCAC) durante el período de pronóstico. Esta tendencia es consecuencia directa de la creciente digitalización de las cadenas de suministro del sector sanitario. Estas plataformas ofrecen mayor transparencia de precios, mayor accesibilidad para una gama más amplia de compradores (incluidas pequeñas clínicas e institutos de investigación) y una logística simplificada, lo que las convierte en un canal cada vez más atractivo para el abastecimiento de dispositivos médicos.

Análisis regional del mercado europeo de dispositivos Heartstring y dispositivos de carcasa

- Europa domina y se espera que domine el mercado europeo de dispositivos Heartstring y dispositivos de carcasa con la mayor participación en los ingresos del 28,47 % en 2025, principalmente debido a la presencia de una infraestructura de atención médica avanzada, una alta adopción de tecnologías quirúrgicas innovadoras y una mayor inversión en soluciones de atención cardíaca.

- Además, la región se beneficia de la presencia de actores clave del mercado, políticas de reembolso favorables y una creciente prevalencia de enfermedades cardiovasculares, todo lo cual contribuye al crecimiento sostenido del mercado.

Perspectiva del mercado europeo de dispositivos Heartstring y dispositivos de carcasa

El mercado europeo de dispositivos Heartstring y de cierre está a punto de experimentar un sólido crecimiento, impulsado principalmente por el envejecimiento demográfico de la región y el consiguiente aumento de las enfermedades cardiovasculares. Esto está impulsando una fuerte demanda de cirugías cardíacas avanzadas y mínimamente invasivas, donde los dispositivos Heartstring son fundamentales para garantizar la seguridad y la eficacia del procedimiento, especialmente en la cirugía de revascularización coronaria sin circulación extracorpórea (CABG) sin bomba. Además, el estricto marco regulatorio europeo, incluido el Reglamento sobre Productos Sanitarios (MDR), exige altos estándares de rendimiento y seguridad de los dispositivos, lo que refuerza la necesidad de dispositivos de cierre fiables para proteger los sistemas de soporte quirúrgico sensibles. Esta combinación de necesidad clínica y presión regulatoria está acelerando la adopción de estas tecnologías en los sistemas sanitarios europeos.

Perspectiva del mercado de dispositivos Heartstring y carcasas para Reino Unido y Europa

Se prevé un crecimiento notable del mercado británico, impulsado por las iniciativas estratégicas del Servicio Nacional de Salud (NHS) para abordar la alta prevalencia de enfermedades cardiovasculares. Existe un fuerte impulso clínico hacia la adopción de procedimientos cardíacos mínimamente invasivos y más seguros que reduzcan las complicaciones postoperatorias y los costes de hospitalización. Los dispositivos Heartstring son fundamentales para esta transición, especialmente en cirugías sin circulación extracorpórea, ya que mejoran la seguridad y la eficacia de los procedimientos. En consecuencia, las tecnologías clínicamente probadas y consideradas rentables por organismos como el NICE (Instituto Nacional para la Excelencia en la Salud y la Atención) están experimentando una adopción acelerada en el sistema sanitario estructurado del Reino Unido.

Alemania Europa Perspectiva del mercado de dispositivos Heartstring y dispositivos de carcasa

Se prevé un crecimiento constante del mercado alemán de dispositivos Heartstring y Enclosure, impulsado por la reputación del país en materia de excelencia médica y la rápida adopción de tecnologías quirúrgicas de alta precisión. El sistema sanitario alemán prioriza la calidad, la fiabilidad y la excelencia en los resultados para los pacientes, lo que crea un terreno fértil para dispositivos avanzados. La demanda de dispositivos Heartstring se ve impulsada por su capacidad para realizar cirugías cardíacas más controladas y seguras, en línea con los altos estándares alemanes. Este crecimiento se ve respaldado además por una sólida red de centros cardíacos especializados y un entorno favorable para el reembolso de tecnologías médicas innovadoras y eficaces.

Cuota de mercado de dispositivos Heartstring y dispositivos de carcasa en Europa

La industria de dispositivos de cuerda de corazón y dispositivos de carcasa está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Peters Surgical (Francia)

- Getinge (Suecia)

- KARL STORZ (Alemania)

Últimos avances en el mercado europeo de dispositivos Heartstring y de carcasas

- En julio de 2025, Getinge firmó una alianza estratégica con Zimmer Biomet para ampliar su oferta en el sector de los Centros de Cirugía Ambulatoria (CAA). Esta colaboración combina la infraestructura de quirófano y las soluciones de esterilización de Getinge con las tecnologías quirúrgicas de Zimmer Biomet, lo que permite soluciones integrales y llave en mano para centros ambulatorios. Esta alianza amplía la presencia de Getinge en el mercado, fortalece su posicionamiento en los CAA e impulsa el crecimiento de la atención quirúrgica mínimamente invasiva.

- En julio de 2024, Getinge anunció la apertura de su nuevo Centro de Experiencia en India como parte de su estrategia de expansión en Asia. Estas instalaciones ofrecen demostraciones prácticas de soluciones avanzadas de cirugía, cuidados intensivos y reprocesamiento estéril. Este desarrollo mejora la interacción con los clientes y las capacidades de capacitación de Getinge, y consolida su presencia en un mercado de la salud en rápido crecimiento.

- En octubre de 2023, Getinge adquirió Healthmark Industries Co. Inc. por aproximadamente 320 millones de dólares. Healthmark es un proveedor clave de consumibles para el cuidado de instrumental y el control de infecciones. Esta adquisición fortalece la posición de Getinge en el reprocesamiento estéril, especialmente en EE. UU., a la vez que impulsa la expansión global de la oferta de productos de Healthmark.

- En diciembre de 2024, Artivion, Inc. recibió la aprobación de la FDA para la Exención de Dispositivo Humanitario (HDE) de su prótesis híbrida AMDS, lo que marca un hito regulatorio clave. Esto permite la comercialización temprana de AMDS en EE. UU. para el tratamiento de disecciones aórticas agudas de DeBakey tipo I con mala perfusión, que representan aproximadamente el 40 % de estos casos. El dispositivo también cuenta con la Designación de Uso Innovador y Humanitario debido a su potencial para salvar vidas en una afección poco común y de alto riesgo. Este desarrollo consolida el liderazgo de Artivion en el mercado de la cirugía estructural cardíaca y aórtica, amplía su presencia clínica y allana el camino para una mayor cobertura de la Aprobación Previa a la Comercialización (PMA) en el futuro.

- En noviembre de 2023, Artivion anunció la finalización del reclutamiento de pacientes en su ensayo clínico PERSEVERE para la prótesis híbrida AMDS, diseñada para el tratamiento de disecciones aórticas agudas de tipo I de DeBakey. El estudio, con 93 pacientes y realizado en EE. UU., respaldará una solicitud de Aprobación Previa a la Comercialización (PMA) ante la FDA para 2025. Este hito consolida la posición de Artivion en el mercado de dispositivos cardíacos aórticos y estructurales, con el objetivo de reducir la mortalidad y las complicaciones en casos de cirugía aórtica de alto riesgo.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO EUROPEO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA

1.4 LIMITACIONES

1.5 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.6 MODELADO MULTIVARIADO

2.7 TIPO DE PRODUCTO CURVA DE LÍNEA DE VIDA

2.8 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.9 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.1 CUADRÍCULA DE COBERTURA DE USUARIOS FINALES DEL MERCADO

2.11 ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

2.12 FUENTES SECUNDARIAS

2.13 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 LAS CINCO FUERZAS DE PORTER

4.2 CUADRANTE DE EVALUACIÓN DE EMPRESAS

4.3 ESCENARIO DE IMPORTACIÓN Y EXPORTACIÓN

4.4 ANÁLISIS DE PRODUCCIÓN Y CONSUMO

4.5 PERSPECTIVA DE LA MARCA

4.5.1 POSICIONAMIENTO DE MARCA Y CONFIANZA CLÍNICA

4.5.2 DIFERENCIACIÓN COMPETITIVA EN UN MERCADO EN EVOLUCIÓN TECNOLÓGICA

4.5.3 ENFOQUE CENTRADO EN EL MÉDICO Y ADAPTABILIDAD DE LA MARCA

4.5.4 ADQUISICIONES INSTITUCIONALES, VALOR DE MARCA Y FORTALEZA FINANCIERA

4.5.5 INTEGRACIÓN DIGITAL Y VISIBILIDAD DE LA MARCA EN EUROPA

4.6 ESCENARIO DE CAMBIO CLIMÁTICO

4.6.1 PREOCUPACIONES AMBIENTALES

4.6.2 RESPUESTA DE LA INDUSTRIA

4.6.3 EL PAPEL DEL GOBIERNO

4.6.4 RECOMENDACIONES DE LOS ANALISTAS

4.7 COMPORTAMIENTO DE COMPRA DEL CONSUMIDOR PARA EL DISPOSITIVO HEARTSTRING

4.7.1 EFICACIA CLÍNICA Y SEGURIDAD

4.7.2 COMPRAS BASADAS EN EL COSTO Y EL VALOR

4.7.3 PREFERENCIAS DEL CIRUJANO Y APOYO A LA FORMACIÓN

4.7.4 APROBACIONES REGLAMENTARIAS Y CUMPLIMIENTO

4.7.5 REPUTACIÓN DE MARCA Y RELACIONES CON PROVEEDORES

4.8 COMPORTAMIENTO DE COMPRA DEL CONSUMIDOR PARA DISPOSITIVOS CON CAJA

4.8.1 INNOVACIÓN Y NECESIDAD CLÍNICA

4.8.2 CONSIDERACIONES DE COSTOS E IMPACTO PRESUPUESTARIO

4.8.3 CONFIANZA EN LA SEGURIDAD DEL MATERIAL Y LA BIOCOPATIBILIDAD

4.8.4 REQUISITOS DE EXPERIENCIA Y FORMACIÓN DEL CIRUJANO

4.8.5 ACEPTACIÓN REGULATORIA Y ADOPCIÓN EN EL MERCADO

4.9 ANÁLISIS DE LA CADENA DE SUMINISTRO

4.9.1 ADQUISICIÓN DE MATERIA PRIMA Y PANORAMA DE PROVEEDORES

4.9.2 OPERACIONES DE FABRICACIÓN Y MONTAJE

4.9.3 CUMPLIMIENTO NORMATIVO Y GARANTÍA DE CALIDAD

4.9.4 DISTRIBUCIÓN, LOGÍSTICA Y GESTIÓN DE INVENTARIO

4.9.5 SERVICIOS POSVENTA, CAPACITACIÓN Y GESTIÓN DEL CICLO DE VIDA

4.9.6 CONCLUSIÓN

4.1 DESGLOSE DEL ANÁLISIS DE COSTOS

4.10.1 FABRICACIÓN, MONTAJE Y CONTROL DE CALIDAD

4.10.2 COSTOS DE I+D Y CUMPLIMIENTO NORMATIVO

4.10.3 EMBALAJE, ESTERILIZACIÓN Y LOGÍSTICA

4.10.4 MARKETING, DISTRIBUCIÓN Y SOPORTE POSVENTA

4.10.5 CONCLUSIÓN

4.11 ANÁLISIS DEL ECOSISTEMA INDUSTRIAL

4.11.1 EMPRESAS DESTACADAS

4.11.2 PEQUEÑAS Y MEDIANAS EMPRESAS

4.11.3 USUARIOS FINALES

4.12 SEGUIMIENTO DE INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

4.12.1 EMPRESAS CONJUNTAS

4.12.2 FUSIONES Y ADQUISICIONES (M&A)

4.12.3 LICENCIAS Y ASOCIACIONES

4.12.4 COLABORACIONES TECNOLÓGICAS

4.12.5 DESCRIPCIÓN GENERAL DE LA EMPRESA

4.12.6 CONCLUSIÓN

4.13 ANÁLISIS DE PRECIOS – MERCADO EUROPEO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA

4.13.1 ESTRATEGIA DE PRECIOS PREMIUM PARA DISPOSITIVOS CARDÍACOS ESPECIALIZADOS

4.13.2 PRECIOS BASADOS EN EL TIPO DE DISPOSITIVO Y LA APLICACIÓN

4.13.3 INFLUENCIA DEL FABRICANTE EN EL POSICIONAMIENTO DE PRECIOS

4.13.4 COSTOS DE CUMPLIMIENTO REGULATORIO Y DE CALIDAD

4.13.5 ESTRATEGIAS DE FIJACIÓN DE PRECIOS ESPECÍFICAS DEL MERCADO

4.13.6 MODELOS DE ADQUISICIÓN Y SISTEMAS DE LICITACIÓN

4.13.7 IMPACTO DE LA INNOVACIÓN Y LAS CARACTERÍSTICAS ADICIONALES EN LOS PRECIOS

4.13.8 CONCLUSIÓN

4.14 ESCENARIO DE MARGEN DE GANANCIA

4.14.1 MARGEN DE UTILIDAD BRUTA

4.14.2 EVALUACIÓN DEL MARGEN DE UTILIDAD OPERATIVA

4.14.3 ANÁLISIS DEL MARGEN DE UTILIDAD NETA

4.14.4 MODELADO DE ESCENARIOS: MEJOR, BASE Y PEOR CASOS

4.14.5 ESTRATEGIAS PARA OPTIMIZAR LOS MÁRGENES DE GANANCIA

4.15 COBERTURA DE MATERIA PRIMA

4.15.1 ELASTÓMERO DE SILICONA (DISPOSITIVO HEARTSTRING)

4.15.2 POLIÉSTER RADIOPACO (DISPOSITIVO HEARTSTRING)

4.15.3 ACERO INOXIDABLE (DISPOSITIVOS DE CAJA)

4.15.4 NITINOL (DISPOSITIVOS DE ENCIERRO)

4.15.5 POLIETILENO DE PESO MOLECULAR ULTRA ALTO (UHMWPE) (DISPOSITIVOS DE CAJA)

4.16 AVANCES TECNOLÓGICOS

4.16.1 MECANISMOS DE SELLADO ATRÁUMÁTICO AVANZADOS

4.16.2 DISEÑOS COMPACTOS, ERGONÓMICOS Y FÁCILES DE USAR

4.16.3 SISTEMAS DE ENTREGA DE DESPLIEGUE RÁPIDO

4.16.4 MATERIALES BIOCOMPATIBLES HÍBRIDOS PARA MEJORES RESULTADOS

4.16.5 VISUALIZACIÓN MEJORADA A TRAVÉS DE LA INTEGRACIÓN DE IMÁGENES

4.16.6 INTEGRACIÓN CON PLATAFORMAS ROBÓTICAS Y MÍNIMAMENTE INVASIVAS

4.16.7 RETROALIMENTACIÓN BASADA EN DATOS E INTEGRACIÓN DIGITAL

4.17 ANÁLISIS DE LA CADENA DE VALOR

4.17.1 ADQUISICIÓN DE MATERIA PRIMA

4.17.2 INVESTIGACIÓN Y DESARROLLO (I+D)

4.17.3 DISEÑO DE PRODUCTOS Y PROTOTIPADO

4.17.4 FABRICACIÓN Y MONTAJE

4.17.5 APROBACIONES REGLAMENTARIAS Y GARANTÍA DE CALIDAD

4.17.6 DISTRIBUCIÓN Y LOGÍSTICA

4.17.7 MARKETING Y VENTAS

4.17.8 CAPACITACIÓN Y SOPORTE TÉCNICO

4.17.9 SERVICIO POSVENTA E INTEGRACIÓN DE RETROALIMENTACIÓN

4.18 CRITERIOS DE SELECCIÓN DE PROVEEDORES

4.18.1 CAPACIDADES TECNOLÓGICAS Y LÍNEA DE INNOVACIÓN

4.18.2 CUMPLIMIENTO NORMATIVO Y CERTIFICACIONES DE CALIDAD

4.18.3 INFRAESTRUCTURA DE FABRICACIÓN Y FORTALEZA DE LA CADENA DE SUMINISTRO

4.18.4 SOPORTE CLÍNICO, PERSONALIZACIÓN Y SERVICIO POSVENTA

4.18.5 REPUTACIÓN DEL MERCADO, BASE DE CLIENTES Y ESTABILIDAD FINANCIERA

4.19 ARANCELES Y SU IMPACTO EN EL MERCADO

4.19.1 TASAS ARANCELARIAS ACTUALES EN LOS MERCADOS DE LOS 5 PAÍSES PRINCIPALES

4.19.2 PERSPECTIVAS: PRODUCCIÓN LOCAL V/S DEPENDENCIA DE LAS IMPORTACIONES

4.19.3 DINÁMICA DE LOS CRITERIOS DE SELECCIÓN DE PROVEEDORES

4.19.4 IMPACTO EN LA CADENA DE SUMINISTRO

4.19.4.1 ADQUISICIÓN DE COMPONENTES

4.19.4.2 FABRICACIÓN Y PRODUCCIÓN

4.19.4.3 LOGÍSTICA Y DISTRIBUCIÓN

4.19.4.4 PRECIOS DE LANZAMIENTO Y POSICIÓN DEL MERCADO

4.19.5 PARTICIPANTES DE LA INDUSTRIA: ACCIONES PROACTIVAS

4.19.5.1 OPTIMIZACIÓN DE LA CADENA DE SUMINISTRO

4.19.5.2 FABRICACIÓN REGIONAL Y NEARSHORING

4.19.6 IMPACTO EN LOS PRECIOS

4.19.7 INCLINACIÓN REGULADORA

4.19.7.1 EL LOBBY DE LA INDUSTRIA PARA OBTENER EXENCIONES

4.19.7.2 RESPUESTA DE POLÍTICA A LARGO PLAZO

4.19.7.3 ACUERDOS COMERCIALES Y ALINEAMIENTO REGIONAL

4.19.8 CONCLUSIÓN

5 MARCO REGULATORIO

5.1 CÓDIGOS DE PRODUCTO

5.2 NORMAS CERTIFICADAS

5.3 NORMAS DE SEGURIDAD

5.3.1 MANEJO Y ALMACENAMIENTO DE MATERIALES

5.3.2 TRANSPORTE Y PRECAUCIONES

5.3.3 IDENTIFICACIÓN DE PELIGROS

5.4 CÓDIGOS DE PRODUCTO

5.5 NORMAS CERTIFICADAS

5.6 NORMAS DE SEGURIDAD

5.6.1 MANEJO Y ALMACENAMIENTO DE MATERIALES

5.6.2 IDENTIFICACIÓN DE PELIGROS

5.7 CÓDIGOS DE PRODUCTO (CLASIFICACIÓN DE ASIA PACÍFICO)

5.8 NORMAS CERTIFICADAS

5.9 NORMAS DE SEGURIDAD

5.9.1 MANEJO Y ALMACENAMIENTO DE MATERIALES

5.9.2 TRANSPORTE Y PRECAUCIONES

5.9.3 IDENTIFICACIÓN DE PELIGROS

5.1 CÓDIGOS DE PRODUCTO (CLASIFICACIÓN DEL DISPOSITIVO)

5.11 NORMAS CERTIFICADAS

5.12 NORMAS DE SEGURIDAD

5.12.1 MANEJO Y ALMACENAMIENTO DE MATERIALES

5.12.2 TRANSPORTE Y PRECAUCIONES

5.12.3 IDENTIFICACIÓN DE PELIGROS

5.13 CÓDIGOS DE PRODUCTO

5.14 NORMAS CERTIFICADAS

5.15 NORMAS DE SEGURIDAD

5.15.1 MANEJO Y ALMACENAMIENTO DE MATERIALES

5.15.2 TRANSPORTE Y PRECAUCIONES

5.15.3 IDENTIFICACIÓN DE PELIGROS

6 PANORAMA GENERAL DEL MERCADO

6.1 CONDUCTORES

6.1.1 AUMENTO DE LA PREVALENCIA DE LOS TRASTORNOS VENOSOS CRÓNICOS (ECV) A NIVEL MUNDIAL

6.1.2 AUMENTO DE LA PREVALENCIA DE ENFERMEDADES CARDIOVASCULARES (ECV) A NIVEL MUNDIAL

6.1.3 AUMENTO DE LA ADOPCIÓN DE TÉCNICAS DE CABG SIN CIRCUITO IMPERMEABLE («HEART STRING»)

6.1.4 AVANCES EN LA TECNOLOGÍA Y USABILIDAD DE LOS DISPOSITIVOS HEART STRING

6.2 RESTRICCIONES

6.2.1 PREFERENCIA CRECIENTE POR PROCEDIMIENTOS CARDÍACOS MÍNIMAMENTE INVASIVOS

6.2.2 ALTO COSTO DE LOS DISPOSITIVOS Y REEMBOLSO LIMITADO EN LOS MERCADOS EN DESARROLLO

6.3 OPORTUNIDADES

6.3.1 POTENCIAL DE CRECIMIENTO EN REGIONES EMERGENTES DE ATENCIÓN MÉDICA

6.3.2 INTEGRACIÓN DE IA PARA LA MEJORA DE LA PRECISIÓN QUIRÚRGICA

6.3.3 CRECIMIENTO DE LA TELECARDIOLOGÍA Y LA PLANIFICACIÓN DE PROCEDIMIENTOS A DISTANCIA

6.4 DESAFÍOS

6.4.1 ADOPCIÓN INCONSISTENTE EN LAS INSTALACIONES

6.4.2 RIESGO DE COMPLICACIONES POR EL USO INADECUADO DEL DISPOSITIVO

7 MERCADO EUROPEO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO DE PRODUCTO

7.1 DESCRIPCIÓN GENERAL

7.2 DISPOSITIVO DE ENCIERRO

7.3 DISPOSITIVO HEARTSTRING

8 MERCADO EUROPEO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO DE TECNOLOGÍA

8.1 DESCRIPCIÓN GENERAL

8.2 MANUAL

8.3 AUTOMATIZADO O SEMIAUTOMATIZADO

8.4 OTROS

9 MERCADO EUROPEO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR APLICACIÓN

9.1 DESCRIPCIÓN GENERAL

9.2 CIRUGÍA DE DERIVACIÓN DE LA ARTERIA CORONARIA (CABG)

9.3 ANASTOMOSIS AÓRTICA

9.4 CIRUGÍA VALVULAR

9.5 OTROS

10 MERCADO EUROPEO DE DISPOSITIVOS HEARTSTRING Y CAJAS, POR USUARIO FINAL

10.1 DESCRIPCIÓN GENERAL

10.2 HOSPITALES

10.3 CENTROS DE CIRUGÍA CARDÍACA

10.4 INSTITUTOS ACADÉMICOS Y DE INVESTIGACIÓN

10.5 OTROS

11 MERCADO EUROPEO DE DISPOSITIVOS Y CAJAS HEARTSTRING, POR CANAL DE DISTRIBUCIÓN

11.1 DESCRIPCIÓN GENERAL

11.2 LICITACIONES DIRECTAS

11.3 DISTRIBUIDORES Y COMERCIANTES

11.4 PLATAFORMAS DE CONTRATACIÓN EN LÍNEA

11.5 OTROS

12 MERCADO EUROPEO DE DISPOSITIVOS HEARTSTRING Y CAJAS, POR REGIÓN

12.1 EUROPA

12.1.1 ALEMANIA

12.1.2 ITALIA

12.1.3 FRANCIA

12.1.4 ESPAÑA

12.1.5 Reino Unido

12.1.6 SUIZA

12.1.7 PAÍSES BAJOS

12.1.8 BÉLGICA

12.1.9 TURQUÍA

12.1.10 RUSIA

12.1.11 DINAMARCA

12.1.12 NORUEGA

12.1.13 FINLAND

12.1.14 SUECIA

12.1.15 RESTO DE EUROPA

13 MERCADO EUROPEO DE DISPOSITIVOS Y CAJAS HEARTSTRING: PANORAMA EMPRESARIAL

13.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

14 ANÁLISIS FODA

15 PERFILES DE EMPRESAS

15.1 CONSEGUIR

15.1.1 INSTANTÁNEA DE LA EMPRESA

15.1.2 ANÁLISIS DE INGRESOS

15.1.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

15.1.4 PORTAFOLIO DE PRODUCTOS

15.1.5 DESARROLLOS/NOTICIAS RECIENTES

15.2 PETERS QUIRÚRGICO

15.2.1 INSTANTÁNEA DE LA EMPRESA

15.2.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

15.2.3 PORTAFOLIO DE PRODUCTOS

15.2.4 DESARROLLOS RECIENTES

15.3 KARL STORZ

15.3.1 INSTANTÁNEA DE LA EMPRESA

15.3.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

15.3.3 PORTAFOLIO DE PRODUCTOS

15.3.4 DESARROLLO RECIENTE

15.4 ARTIVION, INC

15.4.1 INSTANTÁNEA DE LA EMPRESA

15.4.2 ANÁLISIS DE INGRESOS

15.4.3 PORTAFOLIO DE PRODUCTOS

15.4.4 DESARROLLO RECIENTE

15.5 SALUD CARDENAL

15.5.1 INSTANTÁNEA DE LA EMPRESA

15.5.2 ANÁLISIS DE INGRESOS

15.5.3 PORTAFOLIO DE PRODUCTOS

15.5.4 DESARROLLO RECIENTE

15.6 FUMEDICA MEDIZINTECHNIK GMBH

15.6.1 INSTANTÁNEA DE LA EMPRESA

15.6.2 PORTAFOLIO DE PRODUCTOS

15.6.3 DESARROLLO RECIENTE

15.7 HENRY SCHEIN, INC

15.7.1 INSTANTÁNEA DE LA EMPRESA

15.7.2 ANÁLISIS DE INGRESOS

15.7.3 PORTAFOLIO DE PRODUCTOS

15.7.4 DESARROLLO RECIENTE

15.8 JOHNSON Y JOHNSON

15.8.1 INSTANTÁNEA DE LA EMPRESA

15.8.2 ANÁLISIS DE INGRESOS

15.8.3 PORTAFOLIO DE PRODUCTOS

15.8.4 DESARROLLO RECIENTE

15.9 KLS GRUPO MARTIN

15.9.1 INSTANTÁNEA DE LA EMPRESA

15.9.2 PORTAFOLIO DE PRODUCTOS

15.9.3 DESARROLLOS RECIENTES

15.1 MEDLINE INDUSTRIES, LP

15.10.1 INSTANTÁNEA DE LA EMPRESA

15.10.2 PORTAFOLIO DE PRODUCTOS

15.10.3 DESARROLLO RECIENTE

15.11 MEDTRONIC

15.11.1 INSTANTÁNEA DE LA EMPRESA

15.11.2 ANÁLISIS DE INGRESOS

15.11.3 PORTAFOLIO DE PRODUCTOS

15.11.4 DESARROLLO RECIENTE

15.12 OWENS & MINOR, INC.

15.12.1 INSTANTÁNEA DE LA EMPRESA

15.12.2 ANÁLISIS DE INGRESOS

15.12.3 PORTAFOLIO DE PRODUCTOS

15.12.4 DESARROLLO RECIENTE

15.13 SANTAIR AE

15.13.1 INSTANTÁNEA DE LA EMPRESA

15.13.2 PORTAFOLIO DE PRODUCTOS

15.13.3 DESARROLLO RECIENTE

15.14 INSTRUMENTOS SONTEC, INC.

15.14.1 INSTANTÁNEA DE LA EMPRESA

15.14.2 PORTAFOLIO DE PRODUCTOS

15.14.3 DESARROLLOS RECIENTES

15.15 TELEFLEX INCORPORADO

15.15.1 INSTANTÁNEA DE LA EMPRESA

15.15.2 ANÁLISIS DE INGRESOS

15.15.3 PORTAFOLIO DE PRODUCTOS

15.15.4 DESARROLLO RECIENTE

15.16 CORPORACIÓN TERUMO

15.16.1 INSTANTÁNEA DE LA EMPRESA

15.16.2 ANÁLISIS DE INGRESOS

15.16.3 PORTAFOLIO DE PRODUCTOS

15.16.4 DESARROLLO RECIENTE

15.17 GRUPO UNIPHAR PLC

15.17.1 INSTANTÁNEA DE LA EMPRESA

15.17.2 ANÁLISIS DE INGRESOS

15.17.3 CARTERA DE SERVICIOS

15.17.4 DESARROLLO RECIENTE

16 CUESTIONARIO

17 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 TIPOS DE INNOVACIÓN ESTRATÉGICA Y SU IMPACTO

TABLA 2 MERCADO EUROPEO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 3 DISPOSITIVOS CON CAJA EN EUROPA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS CON CAJA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 4 DISPOSITIVOS DE CAJA EN EUROPA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 5 MERCADO EUROPEO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS CON CAJA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 6 MERCADO EUROPEO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO DE TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 7 MERCADO EUROPEO DE DISPOSITIVOS Y CAJAS DE DISPOSITIVOS HEARTSTRING, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 8. MERCADO EUROPEO DE DISPOSITIVOS Y CAJAS DE DISPOSITIVOS HEARTSTRING, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 9 MERCADO EUROPEO DE DISPOSITIVOS AUTOMATIZADOS O SEMIAUTOMATIZADOS EN HEARTSTRING Y DISPOSITIVOS DE CAJA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 10 OTROS MERCADOS DE DISPOSITIVOS Y CAJAS HEARTSTRING EN EUROPA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 11 OTROS MERCADOS DE DISPOSITIVOS Y CAJAS HEARTSTRING EN EUROPA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 12 MERCADO EUROPEO DE DISPOSITIVOS HEARTSTRING Y CAJAS, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 13 MERCADO EUROPEO DE DISPOSITIVOS DE DERIVACIÓN DE LA ARTERIA CORONARIA (CABG) EN EL DISPOSITIVO HEARTSTRING Y DISPOSITIVOS DE CAJA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 14 MERCADO EUROPEO DE DISPOSITIVOS DE DERIVACIÓN DE LA ARTERIA CORONARIA (CABG) EN EL DISPOSITIVO HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 15 MERCADO EUROPEO DE DISPOSITIVOS DE ANASTOMOSIS AÓRTICA EN HEARTSTRING Y DISPOSITIVOS DE CAJA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 16 MERCADO EUROPEO DE DISPOSITIVOS DE ANASTOMOSIS AÓRTICA EN HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 17 CIRUGÍA DE VALVULAS EN EL MERCADO EUROPEO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 18 CIRUGÍA DE VALVULAS EN EL MERCADO EUROPEO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 19 OTROS MERCADOS DE DISPOSITIVOS Y CAJAS HEARTSTRING EN EUROPA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 20 MERCADO EUROPEO DE DISPOSITIVOS HEARTSTRING Y CAJAS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 21 HOSPITALES EUROPEOS EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 22 HOSPITALES EUROPEOS EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 23 CENTROS DE CIRUGÍA CARDÍACA EN EUROPA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 24 CENTROS DE CIRUGÍA CARDÍACA EN EUROPA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 25 INSTITUTOS ACADÉMICOS Y DE INVESTIGACIÓN EUROPEOS EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 26 INSTITUTOS ACADÉMICOS Y DE INVESTIGACIÓN EUROPEOS EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 27 OTROS MERCADOS DE DISPOSITIVOS Y CAJAS HEARTSTRING EN EUROPA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 28 MERCADO EUROPEO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 29 LICITACIONES DIRECTAS EN EUROPA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 30 LICITACIONES DIRECTAS EN EUROPA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 31 DISTRIBUIDORES Y COMERCIANTES EN EUROPA DEL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 32 DISTRIBUIDORES Y COMERCIANTES EN EUROPA DEL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TAMAÑO, 2018-2032 (MILES DE USD)

TABLA 33 PLATAFORMAS EUROPEAS DE ADQUISICIÓN EN LÍNEA EN EL MERCADO DE DISPOSITIVOS Y CAJAS HEARTSTRING, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 34 OTROS MERCADOS DE DISPOSITIVOS Y CAJAS HEARTSTRING EN EUROPA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 35 PAÍS

TABLA 36 MERCADO EUROPEO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 37 DISPOSITIVOS DE CAJA EN EUROPA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 38 DISPOSITIVOS DE CAJA EN EUROPA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 39 MERCADO EUROPEO DE DISPOSITIVOS DE DERIVACIÓN DE LA ARTERIA CORONARIA (CABG) EN HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 40 MERCADO EUROPEO DE DISPOSITIVOS DE ANASTOMOSIS AÓRTICA EN HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 41 CIRUGÍA DE VALVULAS EN EL MERCADO EUROPEO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 42 MERCADO EUROPEO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO DE TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 43 MERCADO EUROPEO DE DISPOSITIVOS Y CAJAS DE DISPOSITIVOS HEARTSTRING, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 44 OTROS MERCADOS DE DISPOSITIVOS Y CAJAS HEARTSTRING EN EUROPA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 45 MERCADO EUROPEO DE DISPOSITIVOS HEARTSTRING Y CAJAS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 46 HOSPITALES EUROPEOS EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 47 CENTROS DE CIRUGÍA CARDÍACA EN EUROPA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 48 INSTITUTOS ACADÉMICOS Y DE INVESTIGACIÓN EUROPEOS EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 49 MERCADO EUROPEO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 50 LICITACIONES DIRECTAS EN EUROPA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 51 DISTRIBUIDORES Y COMERCIANTES EN EUROPA DEL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TAMAÑO, 2018-2032 (MILES DE USD)

TABLA 52 MERCADO DE DISPOSITIVOS Y CAJAS HEARTSTRING DE ALEMANIA, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 53 DISPOSITIVOS DE CAJA EN ALEMANIA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 54 DISPOSITIVOS DE CAJA EN ALEMANIA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 55 MERCADO DE DISPOSITIVOS Y CAJAS DE CIRUGÍA CORONARIA (CABG) EN ALEMANIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 56 MERCADO DE DISPOSITIVOS DE ANASTOMOSIS AÓRTICA EN HEARTSTRING Y DISPOSITIVOS DE CAJA EN ALEMANIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 57 CIRUGÍA DE VALVULAS EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 58 MERCADO DE DISPOSITIVOS Y CAJAS HEARTSTRING DE ALEMANIA, POR TIPO DE TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 59 MANUAL DE ALEMANIA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 60 ALEMANIA OTROS MERCADOS DE DISPOSITIVOS Y CAJAS HEARTSTRING, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 61 MERCADO DE DISPOSITIVOS Y CAJAS HEARTSTRING DE ALEMANIA, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 62 HOSPITALES DE ALEMANIA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 63 CENTROS DE CIRUGÍA CARDÍACA DE ALEMANIA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 64 INSTITUTOS ACADÉMICOS Y DE INVESTIGACIÓN DE ALEMANIA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 65 MERCADO DE DISPOSITIVOS Y CAJAS HEARTSTRING DE ALEMANIA, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 66 LICITACIONES DIRECTAS DE ALEMANIA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 67 DISTRIBUIDORES Y COMERCIANTES DE ALEMANIA EN EL MERCADO DE DISPOSITIVOS Y CAJAS HEARTSTRING, POR TAMAÑO, 2018-2032 (MILES DE USD)

TABLA 68 MERCADO DE DISPOSITIVOS Y CAJAS HEARTSTRING DE ITALIA, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 69 ITALIA DISPOSITIVOS DE CAJA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 70 ITALIA DISPOSITIVOS DE CAJA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 71 ITALIA MERCADO DE DISPOSITIVOS DE DERIVACIÓN DE LA ARTERIA CORONARIA (CABG) EN HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 72 MERCADO DE DISPOSITIVOS DE ANASTOMOSIS AÓRTICA EN ITALIA Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 73 CIRUGÍA DE VALVULAS EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 74 MERCADO DE DISPOSITIVOS Y CAJAS DE ITALIA HEARTSTRING, POR TIPO DE TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 75 MANUAL DE ITALIA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 76 OTROS MERCADOS DE DISPOSITIVOS Y CAJAS HEARTSTRING, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 77 MERCADO DE DISPOSITIVOS Y CAJAS HEARTSTRING EN ITALIA, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 78 HOSPITALES DE ITALIA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 79 CENTROS DE CIRUGÍA CARDÍACA DE ITALIA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 80 INSTITUTOS ACADÉMICOS Y DE INVESTIGACIÓN DE ITALIA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 81 MERCADO DE DISPOSITIVOS Y CAJAS HEARTSTRING DE ITALIA, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 82 LICITACIONES DIRECTAS DE ITALIA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 83 DISTRIBUIDORES Y COMERCIANTES DE ITALIA EN EL MERCADO DE DISPOSITIVOS Y CAJAS HEARTSTRING, POR TAMAÑO, 2018-2032 (MILES DE USD)

TABLA 84 MERCADO FRANCESO DE DISPOSITIVOS HEARTSTRING Y CAJAS, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 85 DISPOSITIVOS DE CAJA FRANCESA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 86 DISPOSITIVOS DE CAJA FRANCESA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 87. MERCADO DE DISPOSITIVOS Y CAJAS DE CIRUGÍA CORONARIA (CABG) EN FRANCIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 88 MERCADO DE DISPOSITIVOS DE ANASTOMOSIS AÓRTICA EN FRANCIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 89 CIRUGÍA DE VALVULAS EN FRANCIA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 90 MERCADO FRANCESO DE DISPOSITIVOS Y CAJAS DE DISPOSITIVOS HEARTSTRING, POR TIPO DE TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 91. MANUAL DE FRANCIA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 92 FRANCIA OTROS MERCADOS DE DISPOSITIVOS Y CAJAS HEARTSTRING, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 93 MERCADO FRANCESO DE DISPOSITIVOS Y CAJAS DE DISPOSITIVOS HEARTSTRING, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 94 HOSPITALES DE FRANCIA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 95 CENTROS DE CIRUGÍA CARDÍACA DE FRANCIA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 96 INSTITUTOS ACADÉMICOS Y DE INVESTIGACIÓN DE FRANCIA EN EL MERCADO DE DISPOSITIVOS Y CAJAS HEARTSTRING, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 97 MERCADO FRANCESO DE DISPOSITIVOS Y CAJAS DE DISPOSITIVOS HEARTSTRING, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 98 LICITACIONES DIRECTAS DE FRANCIA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 99 DISTRIBUIDORES Y COMERCIANTES DE FRANCIA EN EL MERCADO DE DISPOSITIVOS Y CAJAS HEARTSTRING, POR TAMAÑO, 2018-2032 (MILES DE USD)

TABLA 100 MERCADO ESPAÑOL DE DISPOSITIVOS HEARTSTRING Y CAJAS, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 101 DISPOSITIVOS DE CAJA EN ESPAÑA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 102 DISPOSITIVOS DE CAJA EN ESPAÑA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 103 MERCADO ESPAÑOL DE DISPOSITIVOS Y CAJAS DE CIRUGÍA CORONARIA (CABG) EN HEARTSTRING, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 104 MERCADO ESPAÑOL DE DISPOSITIVOS DE ANASTOMOSIS AÓRTICA EN HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 105 CIRUGÍA DE VALVULAS EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 106 MERCADO ESPAÑOL DE DISPOSITIVOS HEARTSTRING Y CAJAS, POR TIPO DE TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 107 MERCADO DE DISPOSITIVOS Y CAJAS DE DISPOSITIVOS MANUAL EN ESPAÑA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 108 ESPAÑA OTROS MERCADOS DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 109 MERCADO ESPAÑOL DE DISPOSITIVOS HEARTSTRING Y CAJAS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 110 HOSPITALES ESPAÑOLES EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 111 CENTROS DE CIRUGÍA CARDÍACA EN ESPAÑA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE ENVOLTURA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 112 INSTITUTOS ACADÉMICOS Y DE INVESTIGACIÓN DE ESPAÑA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 113 MERCADO ESPAÑOL DE DISPOSITIVOS HEARTSTRING Y CAJAS, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 114 LICITACIONES DIRECTAS EN ESPAÑA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 115 DISTRIBUIDORES Y COMERCIANTES EN ESPAÑA DEL MERCADO DE DISPOSITIVOS Y CAJAS HEARTSTRING, POR TAMAÑO, 2018-2032 (MILES DE USD)

TABLA 116 MERCADO DE DISPOSITIVOS HEARTSTRING Y CAJAS DEL REINO UNIDO, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 117 DISPOSITIVOS DE CAJA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 118 DISPOSITIVOS DE CAJA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 119 MERCADO DE DISPOSITIVOS Y CAJAS DE CIRUGÍA CORONARIA (CABG) EN EL REINO UNIDO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 120 MERCADO DE DISPOSITIVOS DE ANASTOMOSIS AÓRTICA EN EL REINO UNIDO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 121 CIRUGÍA DE VALVULAS EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 122 MERCADO REINO UNIDO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO DE TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 123 MERCADO DE DISPOSITIVOS Y CAJAS MANUALES DEL REINO UNIDO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 124 OTROS MERCADOS DE DISPOSITIVOS Y CAJAS HEARTSTRING DEL REINO UNIDO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 125 MERCADO DE DISPOSITIVOS HEARTSTRING Y CAJAS DEL REINO UNIDO, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 126 HOSPITALES DEL REINO UNIDO EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 127 CENTROS DE CIRUGÍA CARDÍACA DEL REINO UNIDO EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 128 INSTITUTOS ACADÉMICOS Y DE INVESTIGACIÓN DEL REINO UNIDO EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 129 MERCADO DE DISPOSITIVOS HEARTSTRING Y CAJAS DEL REINO UNIDO, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 130 LICITACIONES DIRECTAS DEL REINO UNIDO EN EL MERCADO DE DISPOSITIVOS Y CAJAS HEARTSTRING, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 131 DISTRIBUIDORES Y COMERCIANTES DEL REINO UNIDO EN EL MERCADO DE DISPOSITIVOS Y CAJAS HEARTSTRING, POR TAMAÑO, 2018-2032 (MILES DE USD)

TABLA 132 MERCADO SUIZO DE DISPOSITIVOS HEARTSTRING Y CAJAS, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 133 SUIZA DISPOSITIVOS DE CAJA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 134 SUIZA DISPOSITIVOS DE CAJA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 135 SUIZA MERCADO DE DISPOSITIVOS DE DERIVACIÓN DE LA ARTERIA CORONARIA (CABG) EN HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 136 MERCADO SUIZO DE DISPOSITIVOS DE ANASTOMOSIS AÓRTICA EN HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 137 CIRUGÍA DE VALVULAS EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 138 MERCADO SUIZO DE DISPOSITIVOS HEARTSTRING Y CAJAS, POR TIPO DE TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 139 MERCADO DE DISPOSITIVOS Y CAJAS DE DISPOSITIVOS MANUAL EN SUIZA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 140 SUIZA OTROS MERCADOS DE DISPOSITIVOS Y CAJAS HEARTSTRING, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 141 MERCADO SUIZO DE DISPOSITIVOS HEARTSTRING Y CAJAS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 142 HOSPITALES DE SUIZA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 143 CENTROS DE CIRUGÍA CARDÍACA DE SUIZA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 144 INSTITUTOS ACADÉMICOS Y DE INVESTIGACIÓN DE SUIZA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 145 MERCADO SUIZO DE DISPOSITIVOS HEARTSTRING Y CAJAS, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 146 LICITACIONES DIRECTAS DE SUIZA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 147 DISTRIBUIDORES Y COMERCIANTES DE SUIZA EN EL MERCADO DE DISPOSITIVOS Y CAJAS HEARTSTRING, POR TAMAÑO, 2018-2032 (MILES DE USD)

TABLA 148 MERCADO DE DISPOSITIVOS HEARTSTRING Y CAJAS DE DISPOSITIVOS DE LOS PAÍSES BAJOS, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 149 PAÍSES BAJOS DISPOSITIVOS DE CAJA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 150 PAÍSES BAJOS DISPOSITIVOS DE CAJA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 151 MERCADO DE DISPOSITIVOS Y CAJAS DE INJERTO DE DERIVACIÓN DE LA ARTERIA CORONARIA (CABG) EN LOS PAÍSES BAJOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 152 MERCADO DE DISPOSITIVOS DE ANASTOMOSIS AÓRTICA EN HEARTSTRING Y DISPOSITIVOS DE CAJA DE LOS PAÍSES BAJOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 153 CIRUGÍA DE VALVULAS EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA EN LOS PAÍSES BAJOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 154 MERCADO DE DISPOSITIVOS Y CAJAS HEARTSTRING DE LOS PAÍSES BAJOS, POR TIPO DE TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 155 MERCADO DE DISPOSITIVOS Y CAJAS MANUAL DE LOS PAÍSES BAJOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 156 PAÍSES BAJOS OTROS EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 157 MERCADO DE DISPOSITIVOS Y CAJAS HEARTSTRING DE LOS PAÍSES BAJOS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 158 HOSPITALES DE LOS PAÍSES BAJOS EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 159 CENTROS DE CIRUGÍA CARDÍACA DE LOS PAÍSES BAJOS EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 160 INSTITUTOS ACADÉMICOS Y DE INVESTIGACIÓN DE LOS PAÍSES BAJOS EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 161 MERCADO DE DISPOSITIVOS Y CAJAS HEARTSTRING DE LOS PAÍSES BAJOS, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 162 LICITACIONES DIRECTAS DE LOS PAÍSES BAJOS EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 163 DISTRIBUIDORES Y COMERCIANTES DE PAÍSES BAJOS EN EL MERCADO DE DISPOSITIVOS Y CAJAS HEARTSTRING, POR TAMAÑO, 2018-2032 (MILES DE USD)

TABLA 164 MERCADO BÉLGICO DE DISPOSITIVOS HEARTSTRING Y CAJAS, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 165 DISPOSITIVOS DE CAJA EN BÉLGICA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 166 DISPOSITIVOS DE CAJA BÉLGICA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 167 MERCADO DE DISPOSITIVOS Y CAJAS DE CIRUGÍA DE DERIVADOS DE LA ARTERIA CORONARIA (CABG) EN BÉLGICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 168 MERCADO BÉLGICO DE DISPOSITIVOS DE ANASTOMOSIS AÓRTICA EN HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 169 CIRUGÍA DE VALVULAS EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 170 MERCADO BÉLGICO DE DISPOSITIVOS HEARTSTRING Y CAJAS, POR TIPO DE TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 171 MERCADO DE DISPOSITIVOS Y CAJAS DE CONTROL DE VELOCIDAD DE BÉLGICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 172 OTROS MERCADOS DE DISPOSITIVOS Y CAJAS HEARTSTRING EN BÉLGICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 173 MERCADO BÉLGICO DE DISPOSITIVOS HEARTSTRING Y CAJAS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 174 HOSPITALES BÉLGICA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 175 CENTROS DE CIRUGÍA CARDÍACA DE BÉLGICA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 176 INSTITUTOS ACADÉMICOS Y DE INVESTIGACIÓN DE BÉLGICA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 177 MERCADO BÉLGICO DE DISPOSITIVOS HEARTSTRING Y CAJAS, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 178 LICITACIONES DIRECTAS DE BÉLGICA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 179 DISTRIBUIDORES Y COMERCIANTES DE BÉLGICA EN EL MERCADO DE DISPOSITIVOS Y CAJAS HEARTSTRING, POR TAMAÑO, 2018-2032 (MILES DE USD)

TABLA 180 MERCADO DE DISPOSITIVOS Y CAJAS DE TURQUÍA HEARTSTRING, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 181 DISPOSITIVOS DE CAJA DE TURQUÍA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 182 TURQUÍA DISPOSITIVOS DE CAJA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 183 MERCADO DE DISPOSITIVOS Y CAJAS DE CIRUGÍA CORONARIA (CABG) EN TURQUÍA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 184 MERCADO DE DISPOSITIVOS DE ANASTOMOSIS AÓRTICA EN TURQUÍA Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 185 CIRUGÍA DE VÁLVULAS DE TURQUÍA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 186 MERCADO DE DISPOSITIVOS Y CAJAS DE TURQUÍA HEARTSTRING, POR TIPO DE TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 187 MANUAL DE TURQUÍA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 188 OTROS MERCADOS DE TURQUÍA EN DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 189 MERCADO DE DISPOSITIVOS Y CAJAS HEARTSTRING DE TURQUÍA, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 190 HOSPITALES DE TURQUÍA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 191 CENTROS DE CIRUGÍA CARDÍACA DE TURQUÍA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 192 INSTITUTOS ACADÉMICOS Y DE INVESTIGACIÓN DE TURQUÍA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 193 MERCADO DE DISPOSITIVOS Y CAJAS DE TURQUÍA HEARTSTRING, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 194 LICITACIONES DIRECTAS DE TURQUÍA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 195 DISTRIBUIDORES Y COMERCIANTES DE TURQUÍA EN EL MERCADO DE DISPOSITIVOS Y CAJAS HEARTSTRING, POR TAMAÑO, 2018-2032 (MILES DE USD)

TABLA 196 MERCADO RUSO DE DISPOSITIVOS HEARTSTRING Y CAJAS, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 197 RUSIA DISPOSITIVOS DE CAJA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 198 RUSIA DISPOSITIVOS DE CAJA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 199 RUSIA: MERCADO DE DISPOSITIVOS Y CAJAS DE CIRUGÍA CORONARIA (CABG) EN RUSIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 200 MERCADO DE DISPOSITIVOS DE ANASTOMOSIS AÓRTICA EN RUSIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 201 CIRUGÍA DE VÁLVULAS EN RUSIA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 202 MERCADO RUSO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO DE TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 203 MERCADO DE DISPOSITIVOS Y CAJAS DE RUSIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 204 RUSIA OTROS EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 205 MERCADO RUSO DE DISPOSITIVOS Y CAJAS DE DISPOSITIVOS HEARTSTRING, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 206 HOSPITALES DE RUSIA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 207 CENTROS DE CIRUGÍA CARDÍACA EN RUSIA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 208 INSTITUTOS ACADÉMICOS Y DE INVESTIGACIÓN DE RUSIA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 209 MERCADO RUSO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 210 LICITACIONES DIRECTAS DE RUSIA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 211 DISTRIBUIDORES Y COMERCIANTES DE RUSIA EN EL MERCADO DE DISPOSITIVOS Y CAJAS HEARTSTRING, POR TAMAÑO, 2018-2032 (MILES DE USD)

TABLA 212 MERCADO DE DISPOSITIVOS HEARTSTRING Y CAJAS DE DISPOSITIVOS DE DINAMARCA, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 213 DINAMARCA DISPOSITIVOS DE CAJA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 214 DINAMARCA DISPOSITIVOS DE CAJA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 215 DINAMARCA: MERCADO DE DISPOSITIVOS Y CAJAS DE CIRUGÍA CORONARIA (CABG) EN EL INJERTO DE DERIVACIÓN DE LA ARTERIA CORONARIA (CABG), POR TIPO, 2018-2032 (MILES DE USD)

TABLA 216 MERCADO DE DISPOSITIVOS DE ANASTOMOSIS AÓRTICA EN EL CORDÓN DE DINAMARCA Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 217 CIRUGÍA DE VALVULAS EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA EN DINAMARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 218 MERCADO DE DISPOSITIVOS Y CAJAS DE DISPOSITIVOS HEARTSTRING DE DINAMARCA, POR TIPO DE TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 219 MERCADO DE DISPOSITIVOS Y CAJAS DE DISPOSITIVOS MANUAL EN DINAMARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 220 DINAMARCA OTROS MERCADOS DE DISPOSITIVOS Y CAJAS HEARTSTRING, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 221 MERCADO DE DISPOSITIVOS HEARTSTRING Y CAJAS DE DISPOSITIVOS DE DINAMARCA, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 222 HOSPITALES DE DINAMARCA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 223 CENTROS DE CIRUGÍA CARDÍACA DE DINAMARCA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 224 INSTITUTOS ACADÉMICOS Y DE INVESTIGACIÓN DE DINAMARCA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 225 MERCADO DE DISPOSITIVOS Y CAJAS DE DISPOSITIVOS HEARTSTRING DE DINAMARCA, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 226 LICITACIONES DIRECTAS DE DINAMARCA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 227 DISTRIBUIDORES Y COMERCIANTES DE DINAMARCA EN EL MERCADO DE DISPOSITIVOS Y CAJAS HEARTSTRING, POR TAMAÑO, 2018-2032 (MILES DE USD)

TABLA 228 MERCADO NORUEGO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 229 DISPOSITIVOS DE CAJA EN NORUEGA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 230 DISPOSITIVOS DE CAJA EN NORUEGA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 231 MERCADO NORUEGO DE DISPOSITIVOS DE DERIVACIÓN DE LA ARTERIA CORONARIA (CABG) EN EL DISPOSITIVO HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 232 MERCADO NORUEGO DE DISPOSITIVOS DE ANASTOMOSIS AÓRTICA EN HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 233 CIRUGÍA DE VALVULAS EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA EN NORUEGA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 234 MERCADO NORUEGO DE DISPOSITIVOS Y CAJAS DE DISPOSITIVOS HEARTSTRING, POR TIPO DE TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 235 MANUAL DE NORUEGA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 236 NORUEGA OTROS MERCADOS DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 237 MERCADO NORUEGO DE DISPOSITIVOS Y CAJAS DE DISPOSITIVOS HEARTSTRING, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 238 HOSPITALES DE NORUEGA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 239 CENTROS DE CIRUGÍA CARDÍACA DE NORUEGA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 240 INSTITUTOS ACADÉMICOS Y DE INVESTIGACIÓN DE NORUEGA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 241 MERCADO NORUEGO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 242 LICITACIONES DIRECTAS DE NORUEGA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 243 DISTRIBUIDORES Y COMERCIANTES DE NORUEGA EN EL MERCADO DE DISPOSITIVOS Y CAJAS HEARTSTRING, POR TAMAÑO, 2018-2032 (MILES DE USD)

TABLA 244 MERCADO DE DISPOSITIVOS Y CAJAS HEARTSTRING DE FINLANDIA, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 245 FINLANDIA DISPOSITIVOS DE CAJA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 246 DISPOSITIVOS DE CAJA EN FINLANDIA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 247 MERCADO DE DISPOSITIVOS Y CAJAS DE CIRUGÍA CORONARIA (CABG) EN FINLANDIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 248 MERCADO DE DISPOSITIVOS DE ANASTOMOSIS AÓRTICA EN EL CORDÓN DE FINLANDIA Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 249 CIRUGÍA DE VALVULAS EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 250 MERCADO DE DISPOSITIVOS Y CAJAS HEARTSTRING DE FINLANDIA, POR TIPO DE TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 251 MERCADO DE DISPOSITIVOS Y CAJAS DE FINLANDIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 252 FINLANDIA OTROS MERCADOS DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 253 MERCADO DE DISPOSITIVOS Y CAJAS HEARTSTRING DE FINLANDIA, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 254 HOSPITALES DE FINLANDIA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 255 CENTROS DE CIRUGÍA CARDÍACA DE FINLANDIA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 256 INSTITUTOS ACADÉMICOS Y DE INVESTIGACIÓN DE FINLANDIA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 257 MERCADO DE DISPOSITIVOS Y CAJAS HEARTSTRING DE FINLANDIA, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 258 LICITACIONES DIRECTAS DE FINLANDIA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 259 DISTRIBUIDORES Y COMERCIANTES DE FINLANDIA EN EL MERCADO DE DISPOSITIVOS Y CAJAS HEARTSTRING, POR TAMAÑO, 2018-2032 (MILES DE USD)

TABLA 260 MERCADO SUECO DE DISPOSITIVOS HEARTSTRING Y CAJAS, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 261 SUECIA DISPOSITIVOS DE CAJA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 262 SUECIA DISPOSITIVOS DE CAJA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 263 SUECIA: MERCADO DE DISPOSITIVOS DE DERIVACIÓN DE LA ARTERIA CORONARIA (CABG) EN HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 264 MERCADO SUECIO DE DISPOSITIVOS DE ANASTOMOSIS AÓRTICA EN HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 265 CIRUGÍA DE VALVULAS EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 266 MERCADO SUECO DE DISPOSITIVOS HEARTSTRING Y CAJAS, POR TIPO DE TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 267 SUECIA: MERCADO DE DISPOSITIVOS Y CAJAS DE DISPOSITIVOS MANUAL EN HEARTSTRING, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 268 SUECIA OTROS MERCADOS DE DISPOSITIVOS Y CAJAS HEARTSTRING, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 269 MERCADO SUECIO DE DISPOSITIVOS HEARTSTRING Y CAJAS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 270 HOSPITALES SUECOS EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 271 CENTROS DE CIRUGÍA CARDÍACA DE SUECIA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 272 INSTITUTOS ACADÉMICOS Y DE INVESTIGACIÓN DE SUECIA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 273 MERCADO SUECO DE DISPOSITIVOS HEARTSTRING Y CAJAS, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 274 LICITACIONES DIRECTAS DE SUECIA EN EL MERCADO DE DISPOSITIVOS HEARTSTRING Y DISPOSITIVOS DE CAJA, POR TIPO, 2018-2032 (MILES DE USD)