Europe Heat Pump Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

34.25 Billion

USD

61.54 Billion

2024

2032

USD

34.25 Billion

USD

61.54 Billion

2024

2032

| 2025 –2032 | |

| USD 34.25 Billion | |

| USD 61.54 Billion | |

| % | |

|

Tendencias y previsiones del sector por tipo de producto (hardware, software, servicios), tipo de comunicación (V2V/vehículo a vehículo, V2I/vehículo a infraestructura, V2P/vehículo a peatón, V2N/vehículo a red, V2G/vehículo a red eléctrica, V2C/vehículo a nube, V2D/vehículo a dispositivo), tipo de vehículo (turismos, vehículos comerciales ligeros, vehículos comerciales pesados, otros), aplicación (sistemas avanzados de asistencia al conductor/ADAS, sistemas inteligentes de gestión del tráfico, notificaciones de vehículos de emergencia, gestión de flotas, gestión de aparcamientos, otros), tecnología (DSRC/comunicación dedicada de corto alcance, C-V2X/V2X celular, V2X híbrido, otros), usuario final (consumidores individuales, operadores de flotas, organismos gubernamentales, otros) y canal de ventas (venta directa, distribuidores, venta minorista en línea). 2032

Tamaño del mercado de bombas de calor

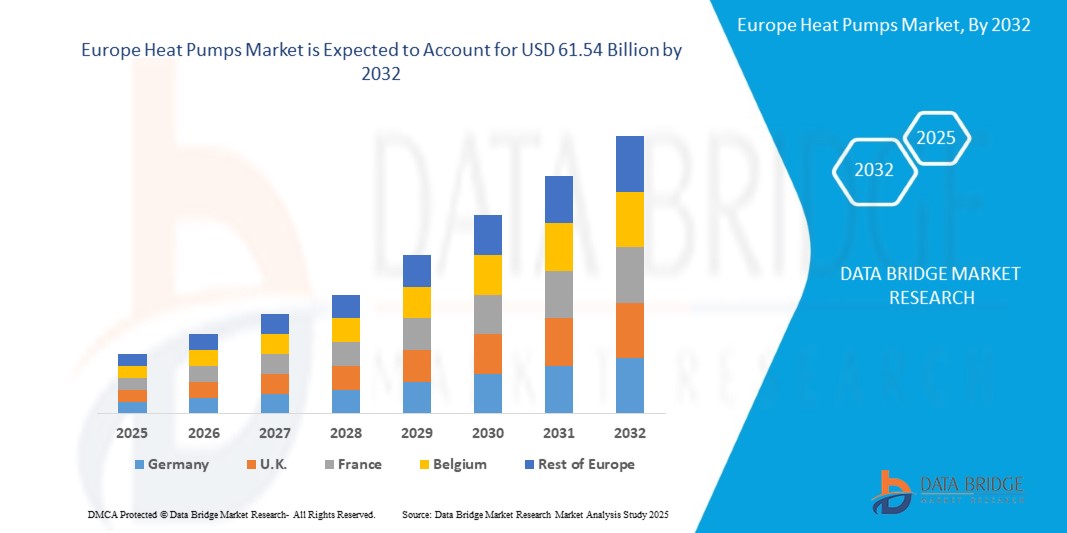

- El mercado europeo de bombas de calor se valoró en 34.250 millones de dólares en 2024 y se prevé que alcance los 61.540 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 7,6% durante el período de previsión.

- Este sólido crecimiento se debe principalmente a las estrictas regulaciones ambientales, la creciente demanda de soluciones sostenibles de calefacción y refrigeración, y los importantes incentivos gubernamentales que promueven la eficiencia energética en los sectores residencial, comercial e industrial. La creciente adopción de sistemas de energía renovable, junto con los avances en las tecnologías de bombas de calor, está acelerando aún más la expansión del mercado.

- El compromiso de Europa de alcanzar las cero emisiones netas para 2050, respaldado por importantes inversiones en iniciativas de construcción sostenible, sólidos ecosistemas de fabricación de sistemas de climatización y una creciente concienciación de los consumidores sobre la descarbonización, es un factor clave para el crecimiento del mercado. Además, la integración de bombas de calor en hogares inteligentes, redes de calefacción urbana y aplicaciones industriales está generando una demanda significativa de soluciones innovadoras y eficientes en toda la región.

Análisis del mercado de bombas de calor

- Las bombas de calor son sistemas energéticamente eficientes que transfieren calor para proporcionar calefacción, refrigeración y agua caliente sanitaria, constituyendo una alternativa sostenible a los sistemas de climatización basados en combustibles fósiles. Estos sistemas, que incluyen bombas de calor aire-aire, aire-agua, geotérmicas, geotérmicas e híbridas, son fundamentales para su uso en edificios residenciales, complejos comerciales, instalaciones industriales y el sector hotelero en toda Europa.

- El mercado se ve impulsado significativamente por el liderazgo europeo en eficiencia energética, dado que los edificios representaron el 40 % del consumo energético de la región en 2023, lo que generó una mayor demanda de bombas de calor para reducir la huella de carbono y los costes energéticos. La rápida adopción de tecnologías para hogares inteligentes, con una proyección de más de 100 millones de hogares inteligentes en Europa para 2027, impulsa aún más la demanda de bombas de calor con integración IoT.

- Los avances tecnológicos, como los compresores con inversor, los refrigerantes de bajo potencial de calentamiento global (GWP) y los diseños de bombas de calor híbridas, mejoran la eficiencia, el rendimiento y la sostenibilidad ambiental de los sistemas, lo que permite su uso en climas fríos y entornos industriales de alta demanda. Las iniciativas gubernamentales, como el plan REPowerEU de la UE, la Energiewende de Alemania y la Estrategia de Cero Emisiones Netas del Reino Unido, fomentan la innovación y la adopción de estas tecnologías mediante subvenciones, incentivos fiscales y marcos regulatorios.

- Alemania domina el mercado con una cuota de mercado del 32,8 % en 2024, valorada en 11 230 millones de dólares, impulsada por su sólido sector de la construcción sostenible, el apoyo gubernamental y la presencia de empresas clave como Bosch y Vaillant. Se prevé que los Países Bajos experimenten el mayor crecimiento, con una tasa de crecimiento anual compuesto (TCAC) proyectada del 8,2 % entre 2025 y 2032, gracias a sus ambiciosas políticas de descarbonización y su amplia adopción en los sectores residencial y comercial.

- Entre los tipos de productos, el segmento de bombas de calor aire-agua ostentó la mayor cuota de mercado, con un 42,6% en 2024, valorada en 14.590 millones de dólares, debido a su versatilidad, alta eficiencia y uso generalizado en aplicaciones residenciales de calefacción y agua caliente.

Alcance del informe y segmentación del mercado de bombas de calor

|

Atributos |

Información clave del mercado de bombas de calor |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Alemania

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de mercado de marcas, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de bombas de calor

“ Refrigerantes de bajo PCA, bombas de calor inteligentes, sistemas híbridos y soluciones para climas fríos ”

- La adopción de refrigerantes con bajo potencial de calentamiento global (GWP) en Europa, como el R32 y el R454B, es una tendencia destacada, con más del 30% de las nuevas instalaciones de bombas de calor en 2024 utilizando refrigerantes ecológicos, en consonancia con las normativas medioambientales europeas como el Reglamento de la UE sobre gases fluorados.

- El auge de las bombas de calor inteligentes integradas con sistemas de IoT y automatización, con un 25% de las nuevas instalaciones en 2024 que contarán con control remoto y monitorización de energía, está ganando terreno en edificios residenciales y comerciales para optimizar el uso de la energía.

- Se observa un creciente interés en los sistemas híbridos de bombas de calor, con un 15% de las nuevas instalaciones en 2024 que combinan bombas de calor con calderas de gas, lo que ofrece flexibilidad y ahorro de costes en regiones con precios de la energía fluctuantes.

- La adopción de bombas de calor para climas fríos está creciendo rápidamente, con un aumento del 20% en la demanda en 2024, impulsado por los avances en la tecnología inverter y el mejor rendimiento a temperaturas bajo cero, especialmente en Europa y América del Norte.

- La integración de bombas de calor con fuentes de energía renovables, como paneles solares y sistemas geotérmicos, se está expandiendo; el 18% de las nuevas instalaciones en 2024 estarán diseñadas para aplicaciones híbridas de energía renovable en entornos residenciales e industriales.

- La creciente demanda de los consumidores por soluciones de calefacción energéticamente eficientes y sostenibles, impulsada por el aumento de los costes energéticos y la conciencia medioambiental, está fomentando la innovación en los diseños y aplicaciones de bombas de calor en todo el mundo.

Dinámica del mercado de bombas de calor

Conductor

“Demanda de eficiencia energética, objetivos de descarbonización, urbanización, incentivos gubernamentales y avances tecnológicos”

- La creciente demanda de soluciones de calefacción y refrigeración energéticamente eficientes, dado que los edificios consumirán el 40% de la energía de Europa en 2023, impulsa una adopción significativa de bombas de calor para reducir los costes energéticos y las emisiones de carbono en los sectores residencial y comercial.

- El impulso europeo hacia la descarbonización, con más de 70 países comprometidos con alcanzar las cero emisiones netas para 2050, alimenta la necesidad de bombas de calor como alternativa sostenible a los sistemas de calefacción basados en combustibles fósiles.

- La rápida urbanización y la actividad constructiva, con una producción de la construcción en Europa que se prevé alcance los 15 billones de dólares en 2030, aumentan la demanda de bombas de calor en los nuevos edificios residenciales, comerciales e industriales.

- Los incentivos gubernamentales, como el plan REPowerEU de la UE, la Ley de Reducción de la Inflación de EE. UU. y las políticas de neutralidad de carbono de China, proporcionan importantes subvenciones, créditos fiscales y apoyo regulatorio para la adopción de bombas de calor, lo que fomenta el crecimiento del mercado.

- Los avances en las tecnologías de bombas de calor, como los compresores accionados por inversor, los refrigerantes de bajo PCA y los controles inteligentes, mejoran la eficiencia, la fiabilidad y el rendimiento, lo que permite su aplicación en diversos climas y entornos de alta demanda.

- La creciente demanda de automatización de edificios y hogares inteligentes, con un 65% de los nuevos edificios residenciales en 2023 incorporando sistemas HVAC inteligentes, impulsa la integración de bombas de calor con plataformas de IoT y gestión de energía.

Restricción/Desafío

“ Los elevados costes de instalación, la escasez de mano de obra cualificada, la volatilidad de los precios de la energía, el cumplimiento de la normativa y la concienciación del consumidor ”

- El elevado coste inicial de la instalación de bombas de calor, especialmente en el caso de los sistemas geotérmicos e híbridos, supone un reto para su adopción entre los consumidores sensibles al precio y las pequeñas empresas, lo que limita la escalabilidad del mercado.

- La escasez de mano de obra cualificada para la instalación y el mantenimiento de bombas de calor, con un déficit previsto de 300.000 técnicos de climatización en la región Asia-Pacífico para 2026, plantea desafíos para la implementación y la calidad del servicio en mercados clave.

- La volatilidad de los precios de la energía, especialmente en regiones que dependen de la electricidad para las bombas de calor, aumenta los costes operativos para los usuarios finales, lo que repercute en las tasas de adopción en mercados sensibles a los precios.

- Los estrictos requisitos reglamentarios, como el Reglamento de Gases Fluorados de la UE y las normas de refrigerantes de la EPA de EE. UU., aumentan los costes y la complejidad del cumplimiento para los fabricantes, especialmente en la transición a refrigerantes de bajo PCA.

- La rápida obsolescencia tecnológica, impulsada por los continuos avances en la eficiencia de las bombas de calor y los refrigerantes, presiona a los fabricantes a invertir fuertemente en I+D, reduciendo la rentabilidad de los actores más pequeños.

- El escaso conocimiento de los consumidores sobre los beneficios de las bombas de calor, especialmente en las regiones en desarrollo, plantea desafíos para la penetración y la adopción en el mercado, lo que requiere amplios esfuerzos de educación y marketing.

Alcance del mercado de bombas de calor

El mercado europeo de bombas de calor está segmentado según el tipo de producto, la tecnología, la aplicación, el usuario final y el canal de distribución.

- Por tipo de producto

Según el tipo de producto, el mercado se segmenta en bombas de calor aire-aire, aire-agua, agua-agua, geotérmicas e híbridas. El segmento de bombas de calor aire-aire dominó el mercado en 2024 con una cuota de ingresos del 42,6%, valorado en 39 980 millones de dólares, gracias a su rentabilidad y su uso generalizado en aplicaciones residenciales y pequeños comercios.

Se prevé que el segmento de bombas de calor geotérmicas crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,8%, entre 2025 y 2032, impulsado por su alta eficiencia y su creciente adopción en edificios sostenibles.

- Por la tecnología

En función de la tecnología, el mercado se segmenta en bombas de calor eléctricas y bombas de calor a gas. El segmento de bombas de calor eléctricas ostentó la mayor cuota de mercado, con un 82,5 % en 2024, debido a su eficiencia energética y compatibilidad con fuentes de energía renovables.

Se prevé que el segmento de bombas de calor a gas crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,9%, entre 2025 y 2032, impulsado por la demanda en las regiones con acceso al gas natural.

- Mediante solicitud

Según su aplicación, el mercado se segmenta en residencial, comercial e industrial. El segmento residencial representó la mayor cuota de ingresos, con un 55,6 % en 2024, impulsado por la demanda de calefacción y refrigeración en los hogares.

Se prevé que el segmento industrial crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,3%, entre 2025 y 2032, impulsado por su adopción en la fabricación y el calentamiento de procesos.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hogares, edificios comerciales, instalaciones de fabricación, hostelería y otros. El segmento de hogares dominó el mercado en 2024 con una cuota de ingresos del 50,8%, impulsado por la demanda de calefacción y refrigeración residencial.

Se prevé que el segmento de edificios comerciales crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,1%, entre 2025 y 2032, impulsado por las iniciativas de construcción sostenible.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en ventas directas, distribuidores y venta minorista en línea. El segmento de distribuidores representó la mayor cuota de mercado, con un 60,3 % en 2024, impulsado por las cadenas de suministro de climatización (HVAC) ya consolidadas.

Se prevé que el segmento de venta minorista en línea crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,0%, entre 2025 y 2032, impulsado por el crecimiento del comercio electrónico.

Análisis regional del mercado de bombas de calor

Análisis del mercado europeo de bombas de calor:

Europa lideró el mercado con una cuota de mercado del 38,7 % en 2024, valorada en 34 250 millones de dólares, impulsada por estrictas normativas de eficiencia energética, su amplia adopción en edificios residenciales y comerciales, y un sólido apoyo gubernamental. El enfoque de la región en la descarbonización, liderado por el plan REPowerEU de la UE, consolida su dominio en el mercado mundial de bombas de calor.

Análisis del mercado de bombas de calor en Alemania:

Alemania ostentó la mayor cuota de mercado individual en Europa en 2024, impulsada por su liderazgo en tecnologías de construcción energéticamente eficientes y las importantes subvenciones gubernamentales para la instalación de bombas de calor. La iniciativa Energiewende del país y la demanda de bombas de calor en aplicaciones residenciales e industriales impulsan el crecimiento del mercado.

Análisis del mercado de bombas de calor en Francia:

Francia representó una parte importante del mercado europeo en 2024, gracias a su enfoque en las energías renovables y las normas de construcción sostenible. Los incentivos gubernamentales, como MaPrimeRénov, y la demanda de bombas de calor aire-agua en el sector residencial impulsan la expansión del mercado.

Cuota de mercado de las bombas de calor

- El sector de las bombas de calor está liderado principalmente por empresas bien establecidas, entre las que se incluyen:

- Daikin Industries, Ltd. (Japón)

- Corporación Eléctrica Mitsubishi (Japón)

- Carrier Europe Corporation (Estados Unidos)

- Trane Technologies plc (Irlanda)

- LG Electronics Inc. (Corea del Sur)

- Corporación Panasonic (Japón)

- NIBE Industrier AB (Suecia)

- Bosch Thermotechnology (Alemania)

- Grupo Vaillant (Alemania)

- Danfoss A/S (Dinamarca)

- Lennox International Inc. (Estados Unidos)

- Fujitsu General Limited (Japón)

- Stiebel Eltron GmbH & Co. KG (Alemania)

- Electrodomésticos Gree, Inc. (China)

- Midea Group Co., Ltd. (China)

- Hitachi, Ltd. (Japón)

Últimos avances en el mercado europeo de bombas de calor

- En noviembre de 2023, Daikin Industries presentó la bomba de calor aire-agua Altherma 4, diseñada para ofrecer una alta eficiencia energética con el refrigerante ecológico R32. Esta unidad ofrece una mejora del 20 % en la eficiencia operativa en comparación con modelos anteriores y se ha implementado en más de 100 proyectos residenciales en toda Europa. Este lanzamiento refuerza el compromiso de Daikin con las soluciones de calefacción sostenibles para el hogar.

- En enero de 2024, Mitsubishi Electric lanzó la bomba de calor Ecodan Smart, que incorpora controles IoT para la monitorización en tiempo real y la optimización energética. Esta innovación reduce el consumo de energía en un 15%, ofreciendo una solución eficiente para hogares inteligentes modernos. El producto ha tenido una rápida acogida en Japón y Norteamérica, especialmente entre los consumidores preocupados por el ahorro energético.

- En marzo de 2024, Carrier Europe Corporation anunció una alianza estratégica con Bosch para el codesarrollo de bombas de calor híbridas para aplicaciones comerciales. Diseñados para ofrecer flexibilidad y un menor impacto ambiental, los nuevos sistemas reducen las emisiones hasta en un 25 %. Implementados tanto en EE. UU. como en Alemania, esta alianza busca satisfacer la creciente demanda de soluciones de climatización sostenibles en el sector inmobiliario comercial.

- En junio de 2024, NIBE Industrier lanzó una bomba de calor geotérmica de última generación equipada con tecnología inverter, diseñada específicamente para ofrecer una alta eficiencia en climas fríos. Esta unidad mejora el rendimiento de la calefacción en un 18 % y ya se ha implementado en proyectos residenciales e institucionales en Suecia y Canadá, consolidando la posición de NIBE en el sector de la calefacción geotérmica.

- En agosto de 2024, LG Electronics presentó una nueva bomba de calor aire-aire con un refrigerante de bajo potencial de calentamiento global (GWP) y certificación completa de conformidad con la normativa europea sobre gases fluorados. Esta solución ecológica está optimizada para uso residencial y está ganando popularidad en mercados con conciencia ecológica como Francia y el Reino Unido, impulsando la transición hacia sistemas energéticos domésticos más sostenibles.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO EUROPEO DE BOMBAS DE CALOR

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO EUROPEO DE BOMBAS DE CALOR

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIABLE

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 NORMAS DE MEDICIÓN

2.2.9 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.10 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.11 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO EUROPEO DE BOMBAS DE CALOR: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 LAS CINCO FUERZAS DE PORTER

5.2 NORMAS REGULATORIAS

5.3 TENDENCIAS TECNOLÓGICAS

5.4 ANÁLISIS DE PATENTES

5.5 ESTUDIO DE CASO

5.6 ANÁLISIS DE LA CADENA DE VALOR

5.7 ANÁLISIS DE PRECIOS

5.8 ANÁLISIS COMPARATIVO DE LA EMPRESA

6. MERCADO EUROPEO DE BOMBAS DE CALOR, POR TIPO

6.1 GENERALIDADES

6.2 BOMBA DE CALOR CON FUENTE DE AGUA

6.3 BOMBA DE CALOR AIRE-AIRE

6.4 BOMBA DE CALOR AIRE-AGUA

6.5 BOMBA DE CALOR GEOTÉRMICA

6.6 BOMBA DE CALOR HÍBRIDA

7. MERCADO EUROPEO DE BOMBAS DE CALOR, POR COMPONENTES

7.1 GENERALIDADES

7.2 HARDWARE

7.2.1 INTERCAMBIADORES DE CALOR

7.2.2 COMPRESOR

7.2.3 RECEPTOR

7.2.4 VÁLVULA DE INVERSIÓN

7.2.5 SENSORES

7.2.6 OTROS

7.3 SERVICIOS

7.3.1 INSTALACIÓN

7.3.1.1. NUEVO

7.3.1.2. RETROFIT

7.3.2 MANTENIMIENTO Y SOPORTE

8. MERCADO EUROPEO DE BOMBAS DE CALOR, POR CAPACIDAD

8.1 GENERALIDADES

8.2 HASTA 10 KW

8.3 10 A 20 KW

8.4 20 A 30 KW

8,5 POR ENCIMA DE 30 KW

9. MERCADO EUROPEO DE BOMBAS DE CALOR, POR FUENTE DE ENERGÍA

9.1 GENERALIDADES

9.2 ELÉCTRICO

9.3 A GASOLINA

10. MERCADO EUROPEO DE BOMBAS DE CALOR, POR TIPO DE REFRIGERANTE

10.1 GENERALIDADES

10.2 R410A

10.3 R744

10.4 R407C

10,5 R134A

10.6 R600 Y R600A

10.7 R717 (AMONÍACO)

10.8 OTROS

11. MERCADO EUROPEO DE BOMBAS DE CALOR, POR TIPO DE CICLO

11.1 GENERALIDADES

11.2 COMPRESIÓN DE VAPOR

11.3 TRANSCRÍTICO

11.4 ABSORCIÓN

12. MERCADO EUROPEO DE BOMBAS DE CALOR, POR TIPO DE SISTEMA

12.1 GENERALIDADES

12.2 BOMBAS DE CALOR AIRE-FUENTE

12.2.1 POR CATEGORÍA

12.2.1.1. VENTANA PORTÁTIL

12.2.1.2. MINISPLIT SIN CONDUCTOS

12.2.1.3. TIPO SPLIT CON CONDUCTOS Y TIPO COMPACTO

12.3 BOMBAS DE CALOR GEOTÉRMICAS

12.3.1 POR BUCLE

12.3.1.1. VERTICAL

12.3.1.2. HORIZONTAL

13. MERCADO EUROPEO DE BOMBAS DE CALOR, POR USUARIO FINAL

13.1 GENERALIDADES

13.2 RESIDENCIAL

13.2.1 RESIDENCIAL, POR TIPO

13.2.1.1. VIVIENDA UNIFAMILIAR

13.2.1.2. VIVIENDA MÚLTIPLE

13.2.2 POR TIPO

13.2.2.1. BOMBA DE CALOR DE FUENTE DE AGUA

13.2.2.2. BOMBA DE CALOR AIRE-AIRE

13.2.2.3. BOMBA DE CALOR AIRE-AGUA

13.2.2.4. BOMBA DE CALOR GEOTÉRMICA

13.2.2.5. BOMBA DE CALOR HÍBRIDA

13.3 COMERCIAL

13.3.1 COMERCIAL, POR TIPO

13.3.1.1. ATENCIÓN MÉDICA

13.3.1.2. VENTA AL POR MENOR

13.3.1.3. OFICINAS

13.3.1.4. HOSPITALIDAD

13.3.1.5. LOGÍSTICA Y TRANSPORTE

13.3.1.6. EDUCACIÓN

13.3.1.7. OTROS

13.3.2 POR TIPO

13.3.2.1. BOMBA DE CALOR DE FUENTE DE AGUA

13.3.2.2. BOMBA DE CALOR AIRE-AIRE

13.3.2.3. BOMBA DE CALOR AIRE-AGUA

13.3.2.4. BOMBA DE CALOR GEOTÉRMICA

13.3.2.5. BOMBA DE CALOR HÍBRIDA

13.4 INDUSTRIAL

13.4.1 INDUSTRIAL, POR TIPO

13.4.1.1. PRODUCTOS QUÍMICOS Y PETRÓLEOS

13.4.1.2. ALIMENTOS Y BEBIDAS

13.4.1.2.1. ALCOHOL

13.4.1.2.2. MOLIENDA DE MAÍZ

13.4.1.2.3. PRODUCTOS LÁCTEOS

13.4.1.2.4. REFRESCOS

13.4.1.2.5. ZUMOS

13.4.1.2.6. PRODUCTOS ALIMENTICIOS GENERALES

13.4.1.3. PRODUCTOS DE MADERA

13.4.1.3.1. PULPA Y

13.4.1.4. METAL

13.4.1.5. TEXTILES Y CUERO

13.4.1.6. FABRICACIÓN GENERAL

13.4.1.7. SERVICIOS PÚBLICOS

13.4.1.8. OTROS

13.4.2 POR TIPO

13.4.2.1. BOMBA DE CALOR DE FUENTE DE AGUA

13.4.2.2. BOMBA DE CALOR AIRE-AIRE

13.4.2.3. BOMBA DE CALOR AIRE-AGUA

13.4.2.4. BOMBA DE CALOR GEOTÉRMICA

13.4.2.5. BOMBA DE CALOR HÍBRIDA

14 MERCADO EUROPEO DE BOMBAS DE CALOR, POR REGIÓN

MERCADO EUROPEO DE BOMBAS DE CALOR (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

14.1 EUROPA

14.1.1 ALEMANIA

14.1.2 Reino Unido

14.1.3 ITALIA

14.1.4 FRANCIA

14.1.5 ESPAÑA

14.1.6 RUSIA

14.1.7 SUIZA

14.1.8 TURQUÍA

14.1.9 BÉLGICA

14.1.10 PAÍSES BAJOS

14.1.11 DINAMARCA

14.1.12 SUECIA

14.1.13 POLONIA

14.1.14 NORUEGA

14.1.15 FINLAND

14.1.16 RESTO DE EUROPA

14.2 PRINCIPALES CONCLUSIONES: POR PAÍSES PRINCIPALES

15. MERCADO EUROPEO DE BOMBAS DE CALOR, PANORAMA EMPRESARIAL

15.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

15.2 FUSIONES Y ADQUISICIONES

15.3 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

15.4 EXPANSIONES

15.5 CAMBIOS REGULATORIOS

15.6 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

16. MERCADO EUROPEO DE BOMBAS DE CALOR: ANÁLISIS FODA Y DBMR

17. MERCADO EUROPEO DE BOMBAS DE CALOR, PERFIL DE LA EMPRESA

17.1 TRANE TECHNOLOGIES PLC

17.1.1 RESUMEN DE LA EMPRESA

17.1.2 ANÁLISIS DE INGRESOS

17.1.3 PRESENCIA GEOGRÁFICA

17.1.4 CARTERA DE PRODUCTOS

17.1.5 DESARROLLOS RECIENTES

17.2 CONTROLES JOHNSON

17.2.1 PERFIL DE LA EMPRESA

17.2.2 ANÁLISIS DE INGRESOS

17.2.3 PRESENCIA GEOGRÁFICA

17.2.4 CARTERA DE PRODUCTOS

17.2.5 DESARROLLOS RECIENTES

17.3 PORTADOR

17.3.1 RESUMEN DE LA EMPRESA

17.3.2 ANÁLISIS DE INGRESOS

17.3.3 PRESENCIA GEOGRÁFICA

17.3.4 CARTERA DE PRODUCTOS

17.3.5 DESARROLLOS RECIENTES

17.4 GRUPO MIDEA

17.4.1 RESUMEN DE LA EMPRESA

17.4.2 ANÁLISIS DE INGRESOS

17.4.3 PRESENCIA GEOGRÁFICA

17.4.4 CARTERA DE PRODUCTOS

17.4.5 DESARROLLOS RECIENTES

17.5 LENNOX INTERNATIONAL INC.

17.5.1 RESUMEN DE LA EMPRESA

17.5.2 ANÁLISIS DE INGRESOS

17.5.3 PRESENCIA GEOGRÁFICA

17.5.4 CARTERA DE PRODUCTOS

17.5.5 DESARROLLOS RECIENTES

17.6 DAIKIN INDUSTRIES, LTD.

17.6.1 PERFIL DE LA EMPRESA

17.6.2 ANÁLISIS DE INGRESOS

17.6.3 PRESENCIA GEOGRÁFICA

17.6.4 CARTERA DE PRODUCTOS

17.6.5 DESARROLLOS RECIENTES

17.7 DANFOSS INDUSTRIES PVT. LIMITADO

17.7.1 RESUMEN DE LA EMPRESA

17.7.2 ANÁLISIS DE INGRESOS

17.7.3 PRESENCIA GEOGRÁFICA

17.7.4 CARTERA DE PRODUCTOS

17.7.5 DESARROLLOS RECIENTES

17.8 CORPORACIÓN ELÉCTRICA MITSUBISHI

17.8.1 RESUMEN DE LA EMPRESA

17.8.2 ANÁLISIS DE INGRESOS

17.8.3 PRESENCIA GEOGRÁFICA

17.8.4 CARTERA DE PRODUCTOS

17.8.5 DESARROLLOS RECIENTES

17.9 NIBE INDUSTRIER AB

17.9.1 RESUMEN DE LA EMPRESA

17.9.2 ANÁLISIS DE INGRESOS

17.9.3 PRESENCIA GEOGRÁFICA

17.9.4 CARTERA DE PRODUCTOS

17.9.5 DESARROLLOS RECIENTES

17.1 ROBERT BOSCH GMBH

17.10.1 RESUMEN DE LA EMPRESA

17.10.2 ANÁLISIS DE INGRESOS

17.10.3 PRESENCIA GEOGRÁFICA

17.10.4 CARTERA DE PRODUCTOS

17.10.5 DESARROLLOS RECIENTES

17.11 THERMAX LIMITADA

17.11.1 RESUMEN DE LA EMPRESA

17.11.2 ANÁLISIS DE INGRESOS

17.11.3 PRESENCIA GEOGRÁFICA

17.11.4 CARTERA DE PRODUCTOS

17.11.5 DESARROLLOS RECIENTES

17.12 GRUPO VIVRECO

17.12.1 RESUMEN DE LA EMPRESA

17.12.2 ANÁLISIS DE INGRESOS

17.12.3 PRESENCIA GEOGRÁFICA

17.12.4 CARTERA DE PRODUCTOS

17.12.5 DESARROLLOS RECIENTES

17.13 BOMBAS DE CALOR KENSA

17.13.1 RESUMEN DE LA EMPRESA

17.13.2 ANÁLISIS DE INGRESOS

17.13.3 PRESENCIA GEOGRÁFICA

17.13.4 CARTERA DE PRODUCTOS

17.13.5 DESARROLLOS RECIENTES

17.14 SAMSUNG

17.14.1 RESUMEN DE LA EMPRESA

17.14.2 ANÁLISIS DE INGRESOS

17.14.3 PRESENCIA GEOGRÁFICA

17.14.4 CARTERA DE PRODUCTOS

17.14.5 DESARROLLOS RECIENTES

17.15 GLEN DIMPLEX UK LIMITED

17.15.1 RESUMEN DE LA EMPRESA

17.15.2 ANÁLISIS DE INGRESOS

17.15.3 PRESENCIA GEOGRÁFICA

17.15.4 CARTERA DE PRODUCTOS

17.15.5 DESARROLLOS RECIENTES

17.16 CORPORACIÓN PANASONIC

17.16.1 RESUMEN DE LA EMPRESA

17.16.2 ANÁLISIS DE INGRESOS

17.16.3 PRESENCIA GEOGRÁFICA

17.16.4 CARTERA DE PRODUCTOS

17.16.5 DESARROLLOS RECIENTES

17.17 GRUPO VAILLANT

17.17.1 RESUMEN DE LA EMPRESA

17.17.2 ANÁLISIS DE INGRESOS

17.17.3 PRESENCIA GEOGRÁFICA

17.17.4 CARTERA DE PRODUCTOS

17.17.5 DESARROLLOS RECIENTES

17.18 LOBO

17.18.1 RESUMEN DE LA EMPRESA

17.18.2 ANÁLISIS DE INGRESOS

17.18.3 PRESENCIA GEOGRÁFICA

17.18.4 CARTERA DE PRODUCTOS

17.18.5 DESARROLLOS RECIENTES

17.19 SMARTHEAT DEUTSCHLAND GMBH

17.19.1 RESUMEN DE LA EMPRESA

17.19.2 ANÁLISIS DE INGRESOS

17.19.3 PRESENCIA GEOGRÁFICA

17.19.4 CARTERA DE PRODUCTOS

17.19.5 DESARROLLOS RECIENTES

17.2 WATERKOTTE

17.20.1 RESUMEN DE LA EMPRESA

17.20.2 ANÁLISIS DE INGRESOS

17.20.3 PRESENCIA GEOGRÁFICA

17.20.4 CARTERA DE PRODUCTOS

17.20.5 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS QUE SE MUESTRA NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. EN NUESTRO ESTUDIO ANALIZAMOS MÁS DE 100 EMPRESAS, POR LO QUE LA LISTA PUEDE MODIFICARSE O REEMPLAZARSE SI SE SOLICITA.

18 CONCLUSIÓN

19 CUESTIONARIO

20 INFORMES RELACIONADOS

21 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.