Europe Human Insulin Drugs And Delivery Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.37 Billion

USD

6.79 Billion

2024

2032

USD

4.37 Billion

USD

6.79 Billion

2024

2032

| 2025 –2032 | |

| USD 4.37 Billion | |

| USD 6.79 Billion | |

| % | |

|

Segmentación del mercado europeo de medicamentos y dispositivos de administración de insulina humana, por medicamentos (insulinas basales o de acción prolongada, insulinas en bolo o de acción rápida, insulinas humanas tradicionales, insulinas combinadas e insulinas biosimilares), dispositivo (bombas de insulina, plumas de insulina , jeringas de insulina e inyectores de insulina a presión), dispositivos de administración (jeringas, plumas y agujas para plumas), aplicación (diabetes tipo II y diabetes tipo II), producto (medicamentos HI, dispositivos de administración HI), canal de distribución (farmacia hospitalaria, farmacia minorista, ventas en línea, clínicas/centros de diabetes y otros), usuario final (hospitales y clínicas, atención domiciliaria y centros especializados), tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado europeo de medicamentos y dispositivos de administración de insulina humana

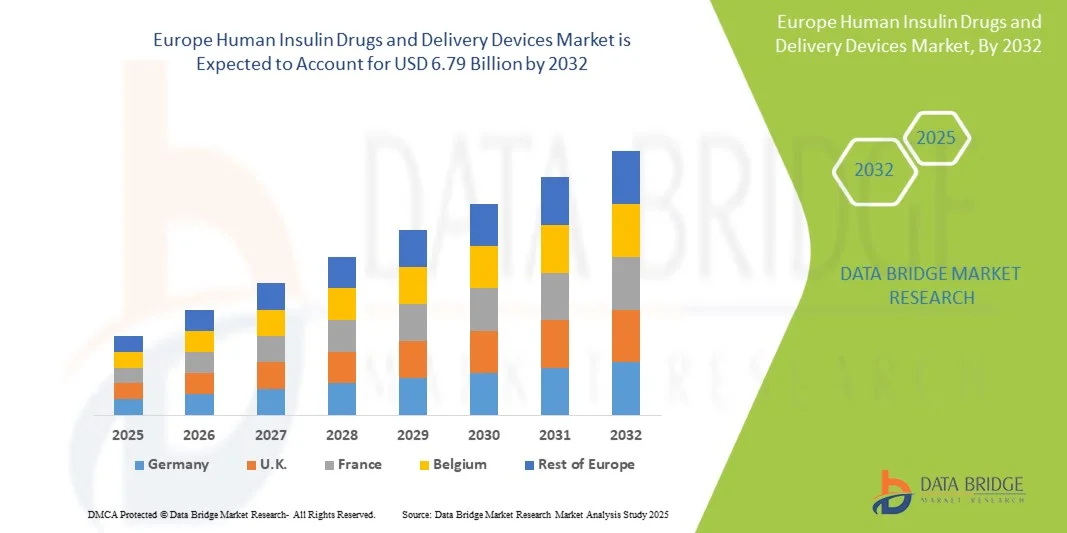

- El tamaño del mercado europeo de medicamentos y dispositivos de administración de insulina humana se valoró en USD 4.37 mil millones en 2024 y se espera que alcance los USD 6.79 mil millones para 2032 , con una CAGR del 5,68% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de la diabetes, la creciente conciencia sobre la terapia con insulina y los avances tecnológicos en los sistemas de administración de medicamentos, lo que conduce a un mejor cumplimiento del paciente y mejores resultados terapéuticos.

- Además, la creciente demanda de métodos de administración de insulina fáciles de usar, seguros y eficaces está impulsando la adopción de fármacos y dispositivos de administración de insulina humana avanzados. Estos factores están acelerando la adopción de innovadoras plumas, bombas y soluciones digitales de administración de insulina, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado europeo de medicamentos y dispositivos de administración de insulina humana

- Los medicamentos de insulina humana y los dispositivos de administración, que ofrecen una administración precisa y controlada de insulina, son componentes cada vez más vitales del tratamiento moderno de la diabetes, tanto en entornos clínicos como domiciliarios, debido a su mayor precisión de dosificación, facilidad de uso e integración con los sistemas de monitoreo de pacientes.

- La creciente demanda de medicamentos de insulina humana y dispositivos de administración en Europa está impulsada principalmente por la creciente prevalencia de la diabetes, la creciente conciencia sobre el manejo eficaz de la enfermedad y la adopción de tecnologías avanzadas de administración de insulina en hospitales y entornos de atención domiciliaria.

- Alemania dominó el mercado europeo de medicamentos y dispositivos de administración de insulina humana, con la mayor cuota de ingresos, un 34,5 %, en 2024, gracias a una sólida industria farmacéutica y sanitaria, una alta adopción de bombas y plumas de insulina y una sólida infraestructura hospitalaria. El uso generalizado de dispositivos avanzados de administración en entornos clínicos y atención domiciliaria continúa consolidando el liderazgo alemán en el mercado.

- Se espera que Francia sea el país de más rápido crecimiento en el mercado europeo de medicamentos y dispositivos de administración de insulina humana durante el período de pronóstico, impulsado por la expansión del acceso a la atención médica, el crecimiento de los programas de concientización sobre la diabetes y la rápida adopción de dispositivos modernos de administración de insulina, incluidas las plumas y bombas inteligentes, en uso clínico y personal.

- El segmento de medicamentos de insulina humana dominó el mercado europeo de medicamentos y dispositivos de administración de insulina humana, con la mayor participación en los ingresos, un 54,1 %, en 2024, gracias al papel esencial de la insulina en el manejo de la diabetes tipo I y tipo II. La alta prevalencia, los requisitos de terapia a largo plazo y las recomendaciones clínicas contribuyen a este dominio.

Alcance del informe y segmentación del mercado europeo de medicamentos y dispositivos de administración de insulina humana

|

Atributos |

Análisis clave del mercado europeo de medicamentos y dispositivos de administración de insulina humana |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado europeo de medicamentos y dispositivos de administración de insulina humana

Mayor comodidad gracias a sistemas avanzados de entrega y monitoreo

- Una tendencia significativa y en aceleración en el mercado europeo de medicamentos y dispositivos de administración de insulina humana es la creciente integración de mecanismos de administración avanzados y sistemas de monitoreo digital, lo que mejora significativamente la precisión de la dosificación, el cumplimiento del paciente y la facilidad de uso.

- Por ejemplo, las plumas y bombas de insulina inteligentes ahora están equipadas con recordatorios de dosis inteligentes, conectividad a aplicaciones móviles y monitoreo basado en la nube, lo que permite a los pacientes y proveedores de atención médica rastrear la administración de insulina en tiempo real.

- Los dispositivos de administración de insulina vinculados al monitoreo continuo de glucosa (MCG) permiten un ajuste dinámico de la dosis de insulina en función de las lecturas de glucosa en tiempo real, lo que reduce el riesgo de hipoglucemia y mejora el control glucémico general.

- La integración de estos dispositivos con los sistemas de TI de atención médica y las plataformas móviles facilita el seguimiento centralizado de los datos de los pacientes, lo que respalda planes de terapia personalizados y una mejor gestión de la enfermedad.

- Esta tendencia hacia dispositivos de administración más inteligentes, conectados y fáciles de usar está cambiando las expectativas de los pacientes y los estándares de atención médica en Europa.

- En consecuencia, las empresas líderes del mercado están desarrollando sistemas innovadores de administración de insulina que combinan precisión, portabilidad y función de monitoreo remoto.

- La demanda de estos dispositivos avanzados está creciendo rápidamente tanto en entornos hospitalarios como de atención domiciliaria, impulsada por la creciente prevalencia de la diabetes y el enfoque en mejorar la calidad de vida de los pacientes.

Dinámica del mercado europeo de medicamentos y dispositivos de administración de insulina humana

Conductor

Necesidad creciente debido a la creciente prevalencia de la diabetes y los avances en los sistemas de prestación de servicios

- La creciente prevalencia de diabetes en toda Europa, junto con la creciente demanda de soluciones de administración de insulina precisas y convenientes, es un impulsor importante para el crecimiento del mercado europeo de medicamentos y dispositivos de administración de insulina humana.

- Por ejemplo, en 2024, Novo Nordisk anunció la construcción de una nueva planta de fabricación de insulina en Kalundborg, Dinamarca, con el objetivo de aumentar la producción de insulina humana y análogos de insulina para satisfacer la creciente demanda en toda Europa. Esta expansión refleja la creciente necesidad de un suministro fiable de insulina debido a la creciente prevalencia de la diabetes en los países europeos.

- A medida que los pacientes se vuelven más conscientes de la importancia del control de la glucemia, los dispositivos avanzados de administración de insulina ofrecen características como administración precisa de dosis, recordatorios automáticos y seguimiento en tiempo real, lo que proporciona una mejora convincente con respecto a la jeringa tradicional.

- Además, la creciente adopción de aplicaciones de salud móviles y plataformas de monitoreo conectadas está haciendo que estos dispositivos sean más accesibles y más fáciles de integrar en las rutinas diarias, lo que permite una mejor adherencia a los planes de terapia.

- La comodidad de las plumas precargadas, las bombas de parche y los sistemas de administración portátiles, junto con la capacidad de monitorear los niveles de glucosa de forma remota, son factores clave que impulsan la adopción de estos dispositivos tanto en entornos hospitalarios como de atención domiciliaria.

- La tendencia hacia soluciones de administración de insulina más fáciles de usar, precisas y conectadas se ve respaldada además por la educación del paciente y las iniciativas de los proveedores de atención médica, lo que garantiza una mayor aceptación y un uso adecuado.

Restricción/Desafío

Preocupaciones sobre el costo y la integración de los dispositivos

- Uno de los principales desafíos que frena el crecimiento del mercado europeo de medicamentos y dispositivos de administración de insulina humana es el costo inicial relativamente alto de los sistemas avanzados de administración de insulina. Muchos pacientes, especialmente aquellos en regiones con cobertura sanitaria limitada o con bajos ingresos, pueden tener dificultades para costear dispositivos de alta gama, lo que puede ralentizar su adopción a pesar de sus beneficios clínicos.

- Otra barrera clave es la complejidad de integrar estos dispositivos con plataformas de monitorización digital y sistemas de gestión sanitaria. Los pacientes y los profesionales sanitarios pueden enfrentarse a una curva de aprendizaje en el uso de aplicaciones conectadas, la interpretación de datos o la vinculación de dispositivos a programas de atención más amplios, lo que puede limitar su adopción inmediata.

- Los requisitos de capacitación y educación contribuyen aún más al desafío de la adopción. Algunos pacientes, especialmente los mayores o aquellos que no están familiarizados con la tecnología, pueden tener dificultades con la configuración, el mantenimiento y el uso correcto del dispositivo, lo que requiere apoyo adicional de profesionales sanitarios o de los propios fabricantes.

- Si bien las empresas están respondiendo desarrollando dispositivos más rentables y fáciles de usar con interfaces simplificadas y guía paso a paso, la percepción de altos costos y complejidad continúa obstaculizando la aceptación generalizada.

- Superar estos obstáculos a través de estrategias como precios subsidiados, programas integrales de educación para pacientes e integración fluida con plataformas de salud digital será fundamental para la expansión sostenida del mercado europeo de medicamentos y dispositivos de administración de insulina humana.

Mercado europeo de medicamentos y dispositivos de administración de insulina humana

El mercado está segmentado en función de medicamentos, dispositivos, dispositivos de administración, aplicación, producto, canal de distribución y usuario final.

• Por drogas

En cuanto a fármacos, el mercado europeo de insulina humana y dispositivos de administración se segmenta en insulinas basales o de acción prolongada, insulinas en bolo o de acción rápida, insulinas humanas tradicionales, insulinas combinadas e insulinas biosimilares. El segmento de insulinas basales o de acción prolongada dominó la mayor cuota de mercado en ingresos, con un 45,3%, en 2024, impulsado por la creciente prevalencia de diabetes tipo II en Europa y la demanda de insulinas que proporcionen un control glucémico estable a largo plazo. Estas insulinas son preferidas por su administración una vez al día, su menor riesgo de hipoglucemia y su capacidad para mantener niveles constantes de glucosa en sangre. Su adopción se ve respaldada además por las guías clínicas que recomiendan las insulinas basales como la base del manejo de la diabetes tipo II. Su facilidad de uso, los beneficios para la adherencia del paciente y su integración con dispositivos de administración modernos las hacen muy populares entre los profesionales sanitarios. Las insulinas de acción prolongada se utilizan ampliamente en entornos hospitalarios y domiciliarios, garantizando una terapia continua para poblaciones adultas y geriátricas.

Se prevé que el segmento de insulinas biosimilares registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,2 %, entre 2025 y 2032, impulsada por el creciente énfasis en el manejo rentable de la diabetes y el aumento de las aprobaciones regulatorias para productos biosimilares. Este segmento se beneficia de la mayor accesibilidad en los mercados europeos emergentes y de la mayor concienciación entre médicos y pacientes sobre la eficacia y seguridad de los biosimilares. El ahorro en costos en comparación con las insulinas originales hace que los biosimilares sean atractivos para los programas de salud públicos y privados. El aumento de las alianzas entre fabricantes y distribuidores de biosimilares también está mejorando la disponibilidad. Además, la creciente incidencia de la diabetes tipo I y tipo II y la prioridad en el acceso equitativo a la atención médica impulsan una rápida adopción.

• Por dispositivo

En función del dispositivo, el mercado europeo de medicamentos y dispositivos de administración de insulina humana se segmenta en bombas de insulina, plumas de insulina, jeringas de insulina e inyectores de insulina a presión. El segmento de plumas de insulina registró la mayor participación en los ingresos, con un 41,7 %, en 2024, gracias a su facilidad de uso, portabilidad y capacidad de dosificación precisa. Las plumas precargadas permiten a los pacientes autoadministrarse insulina de forma segura con una formación mínima, lo que mejora la adherencia y la calidad de vida. Las plumas son las preferidas para entornos ambulatorios y de atención domiciliaria, ya que reducen los errores de inyección y mejoran la comodidad en comparación con las jeringas. Su diseño compacto, la compatibilidad con múltiples tipos de insulina y las características intuitivas para el paciente, como la memoria de dosis, favorecen su alta adopción. Las plumas se utilizan ampliamente en poblaciones adultas y geriátricas, lo que facilita el control de la diabetes a largo plazo. Los profesionales sanitarios prefieren las plumas para la administración de insulina tanto basal como en bolo en la práctica clínica.

Se prevé que el segmento de bombas de insulina registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,1 %, entre 2025 y 2032, impulsada por la creciente demanda de administración continua de insulina y control glucémico avanzado. Las bombas proporcionan una dosificación de insulina programable y personalizada, lo que ayuda a los pacientes a mantener los niveles de glucosa objetivo. La integración con sistemas de monitorización continua de glucosa (MCG) permite ajustes de insulina en tiempo real basados en datos. La creciente concienciación entre pacientes y profesionales sanitarios sobre los beneficios de la terapia con bomba en la diabetes tipo 1 y tipo 2 insulinodependiente contribuye a este crecimiento. Los avances tecnológicos, la mayor facilidad de uso y las políticas de reembolso en Europa aceleran aún más su adopción. Las bombas son cada vez más preferidas en centros especializados en diabetes y centros de atención pediátrica.

• Por dispositivos de entrega

En cuanto a los dispositivos de administración, el mercado europeo de medicamentos y dispositivos de administración de insulina humana se segmenta en jeringas, plumas y agujas para plumas. El segmento de las plumas dominó con una cuota de mercado del 47,5 % en 2024, gracias a su comodidad, facilidad de uso y precisión en la dosificación de insulina. Las plumas precargadas y reutilizables reducen los errores de preparación y mejoran la adherencia, especialmente en pacientes de edad avanzada y con discapacidad visual. Las plumas admiten una amplia gama de tipos de insulina, lo que permite la administración tanto basal como en bolo. Su alta adopción en entornos de atención domiciliaria, ambulatorios y clínicos contribuye a su dominio del mercado. Los profesionales sanitarios prefieren las plumas por la seguridad del paciente y la facilidad de uso. La amplia disponibilidad de plumas en farmacias y clínicas garantiza un suministro constante para el tratamiento de enfermedades crónicas.

Se espera que el segmento de agujas para pluma registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,8 %, entre 2025 y 2032, impulsada por el creciente número de usuarios de insulina y el enfoque en mejorar la comodidad de las inyecciones. Las agujas más cortas, delgadas y seguras mejoran la adherencia del paciente y reducen el dolor y el miedo asociados a las inyecciones. Las innovaciones en agujas para pluma, como las tapas protectoras y los diseños ultrafinos, fomentan su uso repetido. La creciente adopción de plumas y la mayor concienciación sobre las técnicas de inyección adecuadas impulsan aún más el crecimiento del segmento. Este segmento también se beneficia de los programas educativos de las asociaciones de diabetes que enfatizan el uso correcto de las agujas.

• Por aplicación

En función de la aplicación, el mercado europeo de medicamentos y dispositivos de administración de insulina humana se segmenta en diabetes tipo I y diabetes tipo II. El segmento de diabetes tipo II representó la mayor cuota de mercado en ingresos, con un 63,4%, en 2024, lo que refleja la alta prevalencia de diabetes tipo II entre los adultos europeos. El aumento de la obesidad, el sedentarismo y el envejecimiento de la población impulsan la demanda de terapia con insulina para la diabetes tipo II. Las insulinas basales y combinadas se administran ampliamente en hospitales, clínicas y centros de atención domiciliaria, lo que contribuye a su dominio del mercado. Las campañas de concienciación y las iniciativas gubernamentales de salud dirigidas al control de la diabetes impulsan aún más su adopción. Las guías de tratamiento que recomiendan el inicio temprano del tratamiento con insulina para la diabetes tipo II aumentan la demanda. La atención domiciliaria y los programas de autogestión del paciente también se implementan cada vez más.

Se prevé que el segmento de la diabetes tipo 1 experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,7 %, entre 2025 y 2032, impulsada por el aumento del diagnóstico en poblaciones más jóvenes y la creciente adopción de dispositivos avanzados de administración de insulina. Este segmento se beneficia de la integración con bombas de insulina y sistemas de monitorización continua de glucosa. La mayor concienciación de los pacientes, los programas de diagnóstico precoz y los centros especializados en atención a la diabetes contribuyen a su rápido crecimiento. El manejo de la diabetes tipo 1 a menudo requiere una terapia intensiva con insulina, lo que impulsa un mayor uso de bombas y plumas. La expansión de los programas de diabetes pediátrica y las iniciativas hospitalarias también impulsan la adopción del segmento.

• Por producto

En cuanto al producto, el mercado europeo de medicamentos y dispositivos de administración de insulina humana se segmenta en medicamentos de insulina humana y dispositivos de administración de insulina humana. El segmento de medicamentos de insulina humana registró la mayor participación en los ingresos, con un 54,1%, en 2024, impulsado por el papel esencial de la insulina en el manejo de la diabetes tipo I y tipo II. La alta prevalencia, los requisitos de terapia a largo plazo y las recomendaciones clínicas contribuyen a su dominio. Los medicamentos se suministran ampliamente a través de hospitales, farmacias minoristas y clínicas de diabetes. La creciente adopción de insulinas combinadas y biosimilares también impulsa los ingresos. Los programas gubernamentales de salud garantizan una disponibilidad constante, especialmente para pacientes con enfermedades crónicas.

Se prevé que el segmento de dispositivos de administración de insulina humana experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,5 %, entre 2025 y 2032, gracias a los avances tecnológicos en plumas, bombas y diseños de agujas. La creciente preferencia de los pacientes por soluciones de administración fáciles de usar, precisas y prácticas acelera el crecimiento. El segmento se beneficia de la creciente adopción de dispositivos de atención domiciliaria y de la innovación continua en seguridad y ergonomía. La integración con plataformas de salud digital y aplicaciones de monitorización de pacientes mejora la usabilidad. La creciente concienciación entre profesionales sanitarios y pacientes sobre la mejora del cumplimiento terapéutico mediante dispositivos avanzados impulsa la adopción.

• Por canal de distribución

Según el canal de distribución, el mercado europeo de medicamentos y dispositivos de administración de insulina humana se segmenta en farmacias hospitalarias, farmacias minoristas, ventas en línea, clínicas/centros de diabetes, entre otros. El segmento de farmacias hospitalarias dominó el mercado con una participación del 51,8 % en 2024, impulsado por la adquisición a gran escala de medicamentos y dispositivos de administración de insulina por parte de hospitales y centros especializados para el manejo de la diabetes, tanto en pacientes hospitalizados como ambulatorios. Las farmacias hospitalarias brindan a los pacientes acceso directo a una amplia gama de terapias y dispositivos de administración de insulina, lo que garantiza la adherencia a los regímenes prescritos. Este segmento se beneficia de acuerdos de compra a granel, contratos de adquisición a largo plazo y alianzas estratégicas con proveedores, lo que ayuda a mantener un suministro constante de productos de alta calidad. Los programas de salud financiados por el gobierno y las iniciativas de hospitales privados refuerzan aún más la adopción de terapias de insulina a través de las farmacias hospitalarias. Además, las farmacias hospitalarias ofrecen orientación clínica y educación al paciente, lo que garantiza una administración segura y eficaz de insulina. La integración de dispositivos de administración avanzados, como plumas y bombas, en entornos hospitalarios mejora la precisión de la dosificación y el cumplimiento terapéutico del paciente.

Se espera que el segmento de ventas en línea experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,3 %, entre 2025 y 2032, impulsada por el rápido crecimiento de las plataformas de farmacia electrónica, los cómodos servicios de entrega a domicilio y la creciente preferencia de los pacientes por los canales de compra digitales. Las ventas en línea brindan a los pacientes que atienden en casa un acceso rápido a una variedad de medicamentos y dispositivos de insulina, lo que facilita la autoadministración y la adherencia al tratamiento. Los modelos de entrega basados en suscripciones, los servicios de reposición puntual y las alianzas con proveedores de logística mejoran la accesibilidad y la comodidad. La creciente adopción de plataformas digitales de atención médica y aplicaciones móviles permite a los pacientes monitorear pedidos, gestionar entregas y recibir recordatorios oportunos. El segmento también se beneficia de las campañas de marketing de los proveedores que educan a los pacientes sobre las opciones de productos y su uso adecuado. El creciente dominio de la tecnología entre pacientes y cuidadores, junto con el creciente enfoque en el manejo de enfermedades crónicas en el hogar, impulsa aún más el crecimiento del canal de ventas en línea.

• Por el usuario final

En función del usuario final, el mercado europeo de medicamentos y dispositivos de administración de insulina humana se segmenta en hospitales y clínicas, atención domiciliaria y centros especializados. El segmento de hospitales y clínicas registró la mayor participación en los ingresos, con un 56,7 %, en 2024, lo que refleja la alta dependencia de la infraestructura hospitalaria para la administración de la terapia con insulina. Los hospitales y las clínicas son puntos clave para el cumplimiento de las recetas, la administración directa de insulina y los programas de capacitación para pacientes. Este segmento se beneficia de la adquisición a granel, los contratos estratégicos con proveedores y los programas gubernamentales o privados que promueven la atención estandarizada de la diabetes. La integración de dispositivos avanzados de administración de insulina en entornos clínicos garantiza una dosificación precisa, mejora la adherencia al tratamiento y minimiza los riesgos asociados a una administración incorrecta. Además, los hospitales y las clínicas ofrecen monitoreo y seguimiento continuos, esenciales para el manejo a largo plazo de la diabetes. La presencia de unidades especializadas en atención a la diabetes y personal médico capacitado refuerza aún más el dominio de este segmento en Europa.

Se espera que el segmento de atención domiciliaria experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,4 %, entre 2025 y 2032, impulsada por la creciente preferencia de los pacientes por la autogestión, la comodidad y la independencia en la administración de insulina. La adopción de plumas, bombas y otros dispositivos de administración de insulina fáciles de usar permite una autoadministración segura y precisa en el hogar. El crecimiento de la atención domiciliaria se ve respaldado por soluciones de monitorización remota, programas de educación para pacientes y plataformas de salud digital que ayudan a controlar los niveles de glucosa, la dosificación de insulina y la adherencia al tratamiento. La creciente concienciación sobre los beneficios de la gestión de la atención domiciliaria y los programas de apoyo gubernamentales o privados para el cuidado de enfermedades crónicas también contribuyen a la expansión de este segmento. La tendencia hacia la atención médica domiciliaria, sumada a la comodidad de la administración accesible de medicamentos y dispositivos de insulina, fortalece la rápida adopción de los servicios de atención domiciliaria en toda Europa.

Análisis regional del mercado europeo de medicamentos y dispositivos de administración de insulina humana

- Se proyecta que el mercado europeo de medicamentos y dispositivos de administración de insulina humana se expandirá a una CAGR sustancial durante el período de pronóstico, impulsado principalmente por la fuerte presencia de las industrias farmacéutica y de atención médica, la creciente prevalencia de diabetes y la creciente adopción de sistemas avanzados de administración de insulina, como bombas y bolígrafos inteligentes.

- Alemania dominó el mercado europeo de medicamentos y dispositivos de administración de insulina humana, con la mayor cuota de ingresos, un 34,5 %, en 2024, gracias a una sólida industria farmacéutica y sanitaria, una alta adopción de bombas y plumas de insulina y una sólida infraestructura hospitalaria. El uso generalizado de dispositivos avanzados de administración en entornos clínicos y atención domiciliaria continúa consolidando el liderazgo alemán en el mercado.

- Se espera que Francia sea el país de más rápido crecimiento en el mercado europeo de medicamentos y dispositivos de administración de insulina humana durante el período de pronóstico, impulsado por la expansión del acceso a la atención médica, el crecimiento de los programas de concientización sobre la diabetes y la rápida adopción de dispositivos modernos de administración de insulina, incluidas las plumas y bombas inteligentes, en uso clínico y personal.

Análisis del mercado de medicamentos y dispositivos de administración de insulina humana en Alemania y Europa

Se espera que el mercado de medicamentos y dispositivos de administración de insulina humana en Alemania y Europa se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, dominado por el país con la mayor participación en los ingresos, con un 34,5 % en 2024. Este crecimiento se sustenta en un sector farmacéutico y sanitario consolidado, una alta adopción de bombas y plumas de insulina y una sólida infraestructura hospitalaria. El uso generalizado de dispositivos avanzados de administración de insulina en entornos clínicos y atención domiciliaria continúa consolidando el liderazgo de Alemania en el mercado. Además, el énfasis de Alemania en la innovación tecnológica, la atención centrada en el paciente y la integración de dispositivos con plataformas digitales de monitorización de la salud está impulsando su adopción en hospitales, clínicas y uso personal, convirtiéndola en un actor clave en el mercado europeo.

Análisis del mercado de medicamentos y dispositivos de administración de insulina humana en Europa y Francia

Se prevé que el mercado de medicamentos y dispositivos de administración de insulina humana en Francia y Europa sea el de mayor crecimiento durante el período de pronóstico, impulsado por la expansión del acceso a la atención médica, el aumento de las iniciativas de concienciación sobre la diabetes y la rápida adopción de sistemas modernos de administración de insulina, como las plumas y bombas inteligentes. Este crecimiento se ve respaldado por el aumento de los programas de educación para pacientes, las iniciativas gubernamentales para mejorar el manejo de enfermedades crónicas y la creciente disponibilidad de dispositivos de monitorización digital. El enfoque del país en mejorar la comodidad del paciente y los resultados en el manejo de enfermedades está impulsando una mayor adopción tanto en entornos clínicos como domiciliarios, posicionando a Francia como el mercado de mayor crecimiento en Europa.

Cuota de mercado de medicamentos y dispositivos de administración de insulina humana en Europa

La industria de medicamentos y dispositivos de administración de insulina humana está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Novo Nordisk A/S (Dinamarca)

- Sanofi (Francia)

- Lilly USA, LLC. (EE. UU.)

- Boehringer Ingelheim International GmbH (Alemania)

- F. Hoffmann-La Roche Ltd. (Suiza)

- Insulet Corporation (EE. UU.)

- Medtronic (Irlanda)

- Ypsomed AG (Suiza)

- Laboratorios Abbott (EE. UU.)

- Corporación MannKind (EE. UU.)

- Tandem Diabetes Care, Inc. (EE. UU.)

- Vetter Pharma International GmbH (Alemania)

- Biocon Limited (India)

- Wockhardt Limited (India)

- Shenzhen Keling Medical Co., Ltd. (China)

- SOOIL Development Co., Ltd. (Corea del Sur)

- Ascensia Diabetes Care Holdings AG (Suiza)

- Hugel, Inc. (Corea del Sur)

- Haselmeier (Alemania)

Últimos avances en el mercado europeo de medicamentos y dispositivos de administración de insulina humana

- En enero de 2025, Insulet Corporation anunció el lanzamiento de su sistema de administración automatizada de insulina Omnipod 5 en cinco países europeos adicionales: Italia, Dinamarca, Finlandia, Noruega y Suecia. Esta expansión integra los sistemas de monitorización continua de glucosa FreeStyle Libre 2 Plus y Dexcom G6 de Abbott, lo que mejora la capacidad de administración automatizada de insulina del sistema.

- En julio de 2025, Diabeloop, en colaboración con SOOIL, lanzó el sistema DBLG1 en Alemania, utilizando la bomba de insulina Dana-i. Este sistema se integra con el monitor continuo de glucosa Dexcom G7 y es distribuido por Mediq. La próxima versión DBLG2, que estará disponible en los smartphones de los pacientes, también está prevista para su lanzamiento en Europa.

- En agosto de 2024, Sanofi anunció una inversión de 1.300 millones de euros para construir una nueva planta de producción de insulina en Fráncfort, Alemania. La planta de 36.000 metros cuadrados reemplazará la actual para 2029 y continuará la producción de Lantus, la insulina de acción prolongada de Sanofi.

- En enero de 2024, Medtronic anunció planes para lanzar el sistema de bomba de insulina MiniMed 780G con Simplera Sync en Europa a través de un lanzamiento limitado en la primavera de 2024. El sistema tiene como objetivo proporcionar un mejor control de la glucosa para las personas con diabetes tipo 1.

- En junio de 2022, Diabeloop obtuvo 70 millones de euros en nueva financiación para acelerar la expansión internacional de sus sistemas de administración de insulina basados en IA. La compañía también reportó mejoras significativas en los resultados de los pacientes, incluyendo un aumento del 18,4 % en el Tiempo en Rango y una reducción de la hipoglucemia al 0,9 % con su sistema DBLG1.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.