Europe Hydrocephalus Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

411.87 Billion

USD

603.89 Billion

2025

2033

USD

411.87 Billion

USD

603.89 Billion

2025

2033

| 2026 –2033 | |

| USD 411.87 Billion | |

| USD 603.89 Billion | |

| % | |

|

Segmentación del mercado europeo de hidrocefalia por tipo (hidrocefalia congénita, adquirida, normotensiva e hidrocefalia ex-vacuo), diagnóstico y tratamiento, grupo de edad (pediátrico y adulto) y usuarios finales (hospitales, clínicas, centros de diagnóstico, instituciones académicas y de investigación): tendencias y pronóstico del sector hasta 2033.

Tamaño del mercado de hidrocefalia en Europa

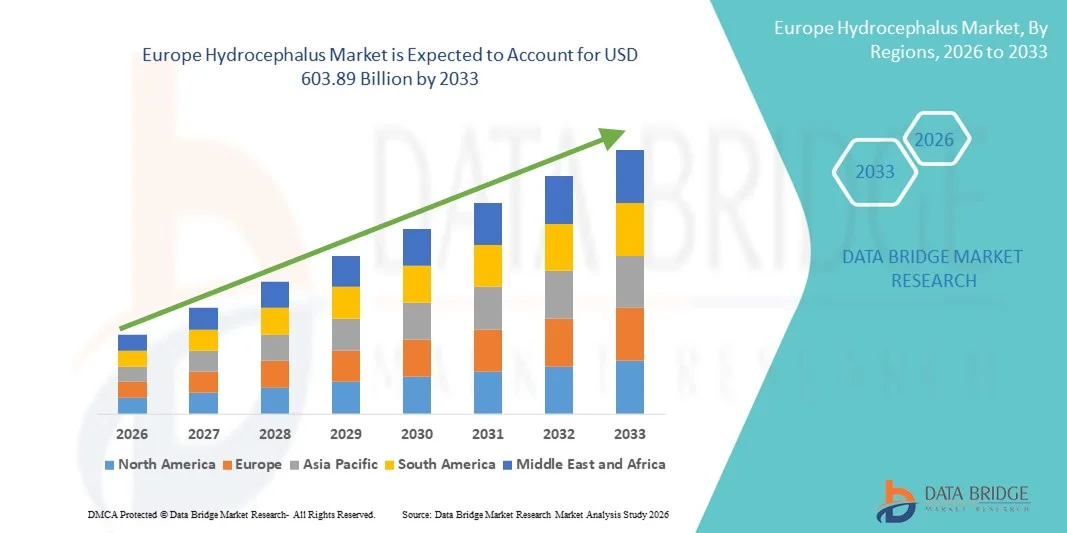

- El tamaño del mercado de hidrocefalia en Europa se valoró en USD 411.87 mil millones en 2025 y se espera que alcance los USD 603.89 mil millones para 2033 , con una CAGR del 4,90% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de casos de hidrocefalia en todo el mundo, el aumento de la población geriátrica y la creciente incidencia de trastornos neurológicos, que impulsan la demanda de soluciones eficaces de tratamiento y gestión.

- Además, el aumento del gasto sanitario, la mejora de las capacidades diagnósticas y la creciente adopción de opciones de tratamiento avanzadas, como los sistemas de derivación y la ventriculostomía endoscópica del tercer ventrículo (VTE), están consolidando los tratamientos modernos para la hidrocefalia como la opción preferida por los médicos. Estos factores convergentes están acelerando la adopción de soluciones para la hidrocefalia, impulsando así significativamente el crecimiento del sector.

Análisis del mercado europeo de la hidrocefalia

- La hidrocefalia es una enfermedad neurológica caracterizada por una acumulación anormal de líquido cefalorraquídeo (LCR) en los ventrículos del cerebro, lo que provoca un aumento de la presión intracraneal y puede causar daño cerebral si no se trata.

- El crecimiento del mercado está impulsado principalmente por la creciente prevalencia de casos de hidrocefalia a nivel mundial, el aumento de la población geriátrica y la creciente conciencia sobre el diagnóstico temprano y las opciones de tratamiento efectivas, como los sistemas de derivación y la ventriculostomía endoscópica del tercer ventrículo (ETV).

- El Reino Unido dominó el mercado de la hidrocefalia con la mayor participación en los ingresos de aproximadamente el 42,8 % en 2025, respaldado por una infraestructura de atención médica avanzada, una fuerte financiación gubernamental para la atención neurológica, una alta adopción de tratamientos neuroquirúrgicos avanzados y sistemas de apoyo al paciente bien establecidos.

- Se espera que Alemania sea el país de más rápido crecimiento en el mercado de hidrocefalia durante el período de pronóstico, impulsado por el aumento del gasto en atención médica, la rápida adopción de tecnologías neuroquirúrgicas avanzadas, la expansión de la infraestructura hospitalaria y el creciente enfoque en mejorar los resultados de los pacientes.

- El segmento de Tratamiento dominó la mayor cuota de mercado en ingresos, con un 63,7 % en 2025, impulsado por el aumento de los procedimientos quirúrgicos y la creciente demanda de soluciones terapéuticas avanzadas. La intervención quirúrgica, principalmente la colocación de una derivación y la ventriculostomía endoscópica del tercer ventrículo, sigue siendo el tratamiento estándar para la mayoría de los casos de hidrocefalia.

Alcance del informe y segmentación del mercado de hidrocefalia

|

Atributos |

Perspectivas clave del mercado de la hidrocefalia |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de la hidrocefalia en Europa

Avances en procedimientos endoscópicos y mínimamente invasivos

- Una tendencia significativa y en aceleración en el mercado mundial de la hidrocefalia es la creciente adopción de la ventriculostomía endoscópica del tercer ventrículo (VET) y otros procedimientos quirúrgicos mínimamente invasivos, que reducen el tiempo de recuperación y las complicaciones posoperatorias en comparación con las cirugías de derivación tradicionales.

- Por ejemplo, los hospitales de Europa y América del Norte utilizan cada vez más la ETV combinada con la cauterización del plexo coroideo (ETV/CPC) en casos de hidrocefalia pediátrica para mejorar los resultados a largo plazo.

- Los enfoques mínimamente invasivos también están respaldados por tecnologías de imágenes avanzadas que mejoran la precisión quirúrgica y reducen los riesgos.

- Este cambio está impulsado por la preferencia de los cirujanos por procedimientos que reducen la dependencia de la derivación y las tasas de revisión a largo plazo.

- Como resultado, los centros médicos están invirtiendo en capacitación y equipos para apoyar los procedimientos endoscópicos, impulsando así el crecimiento del mercado.

- Se espera que la tendencia hacia la cirugía mínimamente invasiva continúe a medida que la evidencia clínica respalde mejores resultados para los pacientes y menores tasas de complicaciones.

Dinámica del mercado de la hidrocefalia en Europa

Conductor

Necesidad creciente debido a la creciente incidencia de hidrocefalia y al mejor acceso a la atención médica

- La creciente prevalencia de casos de hidrocefalia a nivel mundial, incluidas las formas congénitas y adquiridas, es un impulsor importante del mercado de la hidrocefalia.

- Por ejemplo, en octubre de 2022, la FDA de EE. UU. aprobó el sistema de catéter ventricular ReFlow (sistema ReFlow) para mejorar el manejo de las disfunciones de la derivación en pacientes con hidrocefalia, ofreciendo una nueva solución para tratar la obstrucción de la derivación sin cirugía.

- El aumento de la población geriátrica y la creciente incidencia de trastornos neurodegenerativos, lesiones cerebrales e infecciones están contribuyendo a un mayor número de casos de hidrocefalia.

- Un mejor acceso a los centros de atención sanitaria y mejores imágenes diagnósticas están aumentando el número de pacientes diagnosticados.

- Las crecientes inversiones en infraestructura neuroquirúrgica y centros de tratamiento avanzado están apoyando el crecimiento del mercado.

- Estos factores están impulsando una mayor adopción de sistemas de derivación, equipos neuroendoscópicos y dispositivos de monitoreo a nivel mundial.

Restricción/Desafío

Altos costos de tratamiento y riesgo de complicaciones de la derivación

- Los altos costos del tratamiento asociados con la cirugía de hidrocefalia, la implantación de una derivación y el seguimiento a largo plazo plantean un desafío importante para el crecimiento del mercado.

- Por ejemplo, la alta tasa de fallas de la derivación y complicaciones como infecciones y obstrucciones a menudo requieren cirugías de revisión, lo que aumenta los costos generales del tratamiento y la carga para el paciente.

- Las tasas de mal funcionamiento de la derivación y las complicaciones a largo plazo pueden dar lugar a hospitalizaciones repetidas y gastos médicos adicionales.

- El acceso limitado a opciones de tratamiento avanzadas en regiones de bajos ingresos puede restringir el crecimiento del mercado

- Las limitaciones de la cobertura del seguro y los altos gastos de bolsillo de los pacientes pueden obstaculizar la adopción de sistemas de derivación avanzados.

- Abordar estos desafíos mediante una mayor confiabilidad del dispositivo, un mejor monitoreo del paciente y estrategias de tratamiento rentables es esencial para el crecimiento sostenido del mercado.

Alcance del mercado europeo de la hidrocefalia

El mercado está segmentado según el tipo, el diagnóstico y el tratamiento, el grupo de edad y los usuarios finales.

- Por tipo

Según el tipo, el mercado de la hidrocefalia se segmenta en hidrocefalia congénita, hidrocefalia adquirida, hidrocefalia normotensiva e hidrocefalia ex-vacuo. El segmento de hidrocefalia congénita dominó la mayor cuota de mercado con un 42,1% en 2025, impulsado por el diagnóstico precoz y el aumento de los programas de cribado neonatal. Este segmento está muy influenciado por defectos congénitos, factores genéticos y afecciones prenatales que provocan acumulación de líquido cefalorraquídeo (LCR). La creciente concienciación entre los profesionales sanitarios y los padres sobre los primeros signos de la hidrocefalia favorece la intervención temprana. La disponibilidad de tecnologías de imagen avanzadas, como la resonancia magnética y la tomografía computarizada, facilita el diagnóstico precoz. La hidrocefalia congénita suele requerir tratamiento a largo plazo e intervenciones quirúrgicas, lo que aumenta la demanda del mercado. El aumento del gasto sanitario en los países desarrollados fortalece aún más este segmento. Los hospitales y centros pediátricos siguen siendo consumidores clave debido al alto volumen de tratamientos. Además, las iniciativas gubernamentales para la atención neonatal y la salud infantil también impulsan el crecimiento del mercado. Por lo tanto, la hidrocefalia congénita se mantuvo dominante en 2025.

Se espera que el segmento de hidrocefalia normotensiva experimente la tasa de crecimiento anual compuesta (TCAC) más rápida del 10,8 % entre 2026 y 2033, impulsada por el aumento de la población geriátrica y la creciente prevalencia de trastornos neurodegenerativos. La hidrocefalia normotensiva a menudo se infradiagnostica debido a la similitud de sus síntomas con las enfermedades de Alzheimer y Parkinson. Se espera que una mayor concienciación y mejores herramientas de diagnóstico impulsen el crecimiento del mercado. Las técnicas de imagen avanzadas y los protocolos clínicos mejorados respaldan la detección temprana. El creciente número de pacientes de edad avanzada que requieren tratamiento quirúrgico contribuye al crecimiento del segmento. El aumento de la investigación y los ensayos clínicos centrados en el tratamiento de la HNT impulsa aún más la demanda. La adopción de procedimientos de derivación y ventriculostomía endoscópica del tercer ventrículo (VET) está aumentando. Además, los proveedores de atención médica están invirtiendo cada vez más en infraestructura de atención geriátrica. Por lo tanto, se espera que la HNT registre la tasa de crecimiento más rápida.

- Por Diagnóstico y Tratamiento

En función del diagnóstico y tratamiento, el mercado de la hidrocefalia se segmenta en Diagnóstico y Tratamiento. El segmento de Tratamiento dominó la mayor cuota de mercado en ingresos, con un 63,7% en 2025, impulsado por el aumento de los procedimientos quirúrgicos y la creciente demanda de soluciones terapéuticas avanzadas. La intervención quirúrgica, principalmente la colocación de derivaciones y la ventriculostomía endoscópica del tercer ventrículo, sigue siendo el tratamiento estándar para la mayoría de los casos de hidrocefalia. El segmento de Tratamiento se beneficia de los avances tecnológicos en sistemas de derivaciones y técnicas quirúrgicas mínimamente invasivas. La creciente adopción de derivaciones programables y la mejora de los resultados de los pacientes impulsan el crecimiento del segmento. El creciente número de hospitales que realizan procedimientos neuroquirúrgicos aumenta la demanda de dispositivos y servicios de tratamiento. Además, la mayor concienciación sobre las opciones de tratamiento para la hidrocefalia impulsa la intervención temprana. Las iniciativas gubernamentales de salud y la cobertura de seguros respaldan aún más la adopción del tratamiento. En general, el tratamiento sigue siendo el segmento dominante debido al alto volumen de cirugías.

Se espera que el segmento de Diagnóstico experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,5 %, entre 2026 y 2033, impulsada por el aumento en el uso de tecnologías avanzadas de neuroimagen, como la resonancia magnética y la tomografía computarizada. El diagnóstico temprano es fundamental para mejorar los resultados de los pacientes y reducir la discapacidad a largo plazo. El aumento de las inversiones en infraestructura de diagnóstico y la disponibilidad de equipos de imagen avanzados en hospitales y centros de diagnóstico impulsan el crecimiento. La mayor concienciación entre los profesionales clínicos sobre la detección temprana de la hidrocefalia fomenta el diagnóstico oportuno. Los avances tecnológicos en software de imagenología y herramientas de diagnóstico basadas en IA también impulsan la expansión del segmento. El crecimiento de los programas de cribado para neonatos y pacientes de edad avanzada impulsa aún más la demanda de diagnóstico. Por lo tanto, se espera que el segmento de diagnóstico crezca al ritmo más rápido.

- Por grupo de edad

Según el grupo de edad, el mercado de la hidrocefalia se segmenta en Pediatría y Adultos. El segmento Pediátrico dominó la mayor cuota de mercado en ingresos, con un 55,2% en 2025, impulsado por la alta incidencia de hidrocefalia congénita y afecciones neurológicas pediátricas. El diagnóstico precoz mediante cribado neonatal e imágenes avanzadas facilita un tratamiento oportuno. La hidrocefalia pediátrica suele requerir un tratamiento a largo plazo e intervenciones repetidas, lo que aumenta la demanda del mercado. La presencia de centros especializados en neurocirugía pediátrica refuerza aún más el dominio del segmento. El aumento del gasto sanitario en programas de salud infantil y atención neonatal impulsa el crecimiento del mercado. Además, la mayor concienciación de padres y pediatras sobre los síntomas de la hidrocefalia contribuye a la intervención temprana. Por lo tanto, los pacientes pediátricos siguen siendo el principal mercado para el tratamiento y manejo de la hidrocefalia.

Se espera que el segmento de adultos registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,3 %, entre 2026 y 2033, impulsada por la creciente incidencia de hidrocefalia adquirida e hidrocefalia normotensiva en pacientes de edad avanzada. El envejecimiento de la población y la creciente prevalencia de trastornos neurodegenerativos contribuyen significativamente a los casos de hidrocefalia en adultos. La creciente adopción de pruebas diagnósticas para pacientes de edad avanzada está impulsando la detección temprana. El aumento de casos de traumatismos y lesiones cerebrales también incrementa la incidencia de hidrocefalia en adultos. La creciente demanda de opciones de tratamiento mínimamente invasivas y tecnologías mejoradas de derivación impulsa el crecimiento del mercado. Por lo tanto, se espera que el segmento de adultos registre la tasa de crecimiento más rápida.

- Por los usuarios finales

En función de los usuarios finales, el mercado de la hidrocefalia se segmenta en hospitales, clínicas, centros de diagnóstico e instituciones académicas y organizaciones de investigación. El segmento de hospitales dominó la mayor cuota de mercado en ingresos, con un 49,6%, en 2025, impulsado por el alto volumen de procedimientos neuroquirúrgicos y la disponibilidad de centros de tratamiento especializados. Los hospitales ofrecen servicios integrales de diagnóstico y tratamiento, que incluyen imágenes avanzadas, cirugía de derivación y atención postoperatoria. La presencia de neurocirujanos cualificados y equipos multidisciplinarios favorece una mejor evolución de los pacientes. Los hospitales también se benefician de mayores tasas de reembolso y una sólida infraestructura. El aumento de las inversiones hospitalarias en departamentos de neurología refuerza aún más su dominio del mercado. Además, los hospitales realizan la mayoría de las intervenciones quirúrgicas relacionadas con la hidrocefalia, lo que genera una demanda constante de dispositivos y servicios de tratamiento. Por lo tanto, los hospitales se mantuvieron como el segmento dominante de usuarios finales en 2025.

Se prevé que el segmento de Instituciones Académicas y Organizaciones de Investigación registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,0 %, entre 2026 y 2033, impulsada por el aumento de las actividades de investigación y los ensayos clínicos centrados en innovaciones para el tratamiento de la hidrocefalia. La creciente financiación para la investigación en neurociencia y el desarrollo de tecnologías de tratamiento avanzadas contribuye al crecimiento del mercado. Los centros académicos colaboran cada vez más con los fabricantes de dispositivos médicos para desarrollar sistemas de derivación mejorados y herramientas de diagnóstico. El aumento de las publicaciones científicas y los estudios clínicos sobre hidrocefalia impulsa la expansión de la investigación. Además, el aumento de las subvenciones gubernamentales y el apoyo institucional a la investigación neurológica impulsan aún más el crecimiento del segmento. Por lo tanto, se prevé que las instituciones académicas y las organizaciones de investigación crezcan al ritmo más rápido.

Análisis regional del mercado europeo de hidrocefalia

- Se proyecta que el mercado europeo de hidrocefalia se expandirá a una CAGR sustancial durante el período de pronóstico, impulsado por la creciente prevalencia de hidrocefalia, el aumento de casos de trastornos neurológicos y la mejora del acceso a tratamientos neuroquirúrgicos avanzados.

- La región se beneficia de una sólida infraestructura sanitaria, una alta adopción de opciones de tratamiento innovadoras y un creciente apoyo gubernamental a la atención neurológica. Además, la creciente concienciación sobre el diagnóstico temprano y la intervención oportuna está impulsando el crecimiento del mercado en los segmentos de pacientes pediátricos y adultos.

- Europa está experimentando una expansión de centros de tratamiento de la hidrocefalia, centros de diagnóstico avanzado y departamentos especializados de neurocirugía, lo que facilita un mayor acceso de los pacientes a tratamientos eficaces y cuidados postoperatorios. El creciente número de ensayos clínicos e iniciativas de investigación centrados en sistemas de derivación mejorados y procedimientos mínimamente invasivos también contribuye a la expansión del mercado.

Perspectivas del mercado de la hidrocefalia en el Reino Unido

Se prevé que el mercado británico de hidrocefalia crezca a una CAGR notable durante el período de pronóstico, gracias a una infraestructura sanitaria avanzada, una sólida financiación gubernamental para la atención neurológica y una alta tasa de adopción de tratamientos neuroquirúrgicos avanzados. El Reino Unido cuenta con sistemas de apoyo al paciente consolidados y centros neurológicos especializados que facilitan el diagnóstico precoz y el tratamiento eficaz de los casos de hidrocefalia. Además, el enfoque del país en mejorar los resultados de los pacientes mediante la adopción de sistemas de derivación innovadores, la ventriculostomía endoscópica del tercer ventrículo (VET) y la monitorización postoperatoria continua está impulsando el crecimiento del mercado. La mayor concienciación pública, el aumento del gasto sanitario y la mejora del acceso a opciones de tratamiento especializadas fortalecen aún más las perspectivas del mercado británico.

Perspectivas del mercado de la hidrocefalia en Alemania

Se espera que el mercado alemán de la hidrocefalia se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el aumento del gasto sanitario, la rápida adopción de tecnologías neuroquirúrgicas avanzadas y la expansión de la infraestructura hospitalaria. El fuerte enfoque de Alemania en la innovación y la seguridad del paciente respalda la integración de sistemas de derivación tecnológicamente avanzados y enfoques de tratamiento mínimamente invasivos. El creciente énfasis del país en mejorar los resultados de los pacientes y optimizar los servicios de atención neurológica también está impulsando el crecimiento del mercado. Además, Alemania está experimentando un aumento en las actividades de investigación, los ensayos clínicos y las colaboraciones entre fabricantes de dispositivos médicos e instituciones sanitarias, lo que se espera que acelere la adopción de soluciones de última generación para el tratamiento de la hidrocefalia.

Cuota de mercado de la hidrocefalia en Europa

La industria de la hidrocefalia está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Integra LifeSciences (EE. UU.)

• Stryker (EE. UU.)

• Sophysa (Francia)

• Aesculap (Alemania)

• B. Braun SE (Alemania)

• Spiegelberg (Alemania)

• Natus Medical (EE. UU.)

• Boston Scientific (EE. UU.)

• Evoke Neuroscience (EE. UU.)

• Orbis Medical (Reino Unido)

• Chhabra Healthcare (India)

• HT Medical (Corea del Sur)

• NuVasive (EE. UU.)

• Cerenovus (EE. UU.)

• Anspach (EE. UU.)

• Santron (Alemania

) • Raumedic (Alemania)

• Integra NeuroSciences (EE. UU.)

• Medtronic Neurosurgery (EE. UU.)

Últimos avances en el mercado europeo de la hidrocefalia

- En abril de 2021, Medtronic lanzó la válvula programable Strata™ II para su sistema de derivación para hidrocefalia, diseñada para mejorar el control del flujo del líquido cefalorraquídeo (LCR) y reducir el riesgo de drenaje excesivo en pacientes con presión normal e hidrocefalia comunicante. Esta válvula avanzada permite a los profesionales sanitarios ajustar de forma no invasiva múltiples parámetros de presión, lo que ayuda a adaptar la terapia a las necesidades individuales del paciente y, potencialmente, a reducir la frecuencia de las cirugías de revisión. Este lanzamiento refleja la innovación continua en la tecnología de derivación, cuyo objetivo es mejorar los resultados de los pacientes y reducir las complicaciones.

- En junio de 2023, CereVasc Inc. recibió la aprobación de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para la Exención de Dispositivo en Investigación (IDE) para iniciar el estudio fundamental STRIDE de su sistema eShunt para el tratamiento de la hidrocefalia normotensiva (HNT). El sistema eShunt ofrece una alternativa mínimamente invasiva a las derivaciones ventriculoperitoneales tradicionales, ya que permite la implantación transvenosa-transdural percutánea, lo que podría reducir el tiempo de recuperación quirúrgica y las complicaciones a largo plazo.

- En septiembre de 2023, CereVasc se asoció con LianMedical para introducir el sistema eShunt y productos relacionados en China, ampliando así el acceso clínico a tecnologías innovadoras para el tratamiento de la hidrocefalia en la región Asia-Pacífico. Este acuerdo de distribución estratégica busca ampliar la disponibilidad de soluciones de última generación para la hidrocefalia en varios de los principales mercados chinos.

- En septiembre de 2024, Integra LifeSciences recibió la aprobación de la FDA para su innovador sistema de derivación antisifón, diseñado para reducir las complicaciones del drenaje excesivo mediante el ajuste automático del flujo de líquido cefalorraquídeo según la posición del paciente. Esta aprobación marcó un avance significativo en la tecnología de válvulas de derivación, ofreciendo a los neurocirujanos una herramienta para ayudar a reducir la necesidad de procedimientos de revisión y mejorar la comodidad del paciente.

- En julio de 2024, B. Braun Melsungen AG amplió su cartera de productos para la hidrocefalia mediante la adquisición de una empresa especializada en tecnología de derivaciones, consolidando así su presencia en los mercados de hidrocefalia pediátrica y adulta a nivel mundial. La adquisición incluye diseños patentados de catéteres y válvulas, optimizados para una mayor durabilidad y un rendimiento clínico óptimo, lo que refuerza la oferta de neurocirugía de B. Braun.

- En mayo de 2024, Sophysa Ltd. se asoció con hospitales pediátricos líderes de toda Europa para realizar ensayos clínicos de su sistema inteligente de monitorización de derivaciones, que proporciona datos en tiempo real sobre la presión intracraneal y el flujo de líquido cefalorraquídeo para facilitar la detección temprana de complicaciones. El dispositivo de monitorización inalámbrico busca mejorar el tratamiento a largo plazo y reducir las intervenciones de emergencia en pacientes pediátricos con hidrocefalia.

- En enero de 2024, Medtronic plc anunció la aprobación por parte de la FDA estadounidense de su nueva válvula de derivación para hidrocefalia Strata II, que ofrece un mejor control del flujo y reduce el riesgo de sobredrenaje, optimizando la personalización de la terapia de derivación y el rendimiento clínico. Este hito regulatorio subraya la continua innovación de las principales empresas de tecnología médica en el manejo de la hidrocefalia.

- En abril de 2025, Integra LifeSciences Holdings Corporation anunció la adquisición de NeuroVentures Dynamics, LLC, empresa privada de dispositivos médicos especializada en tecnologías de derivación para hidrocefalia, ampliando así la cartera de neurotecnología de Integra con nuevas plataformas innovadoras. Esta adquisición fortalece la posición de Integra en el competitivo mercado de la neurotecnología al integrar sistemas avanzados de derivación y apoyar el desarrollo de futuros productos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.