Europe Insulin Delivery Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.20 Billion

USD

11.65 Billion

2025

2033

USD

7.20 Billion

USD

11.65 Billion

2025

2033

| 2026 –2033 | |

| USD 7.20 Billion | |

| USD 11.65 Billion | |

| % | |

|

Segmentación del mercado europeo de dispositivos de administración de insulina por tipo (jeringas, inyectores de insulina, agujas para pluma y bombas de insulina), aplicación (diabetes tipo I y tipo II), canal de distribución (farmacia hospitalaria, farmacia minorista, venta online y clínicas de diabetes), uso final (hospitales, clínicas, atención domiciliaria y centros especializados): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado europeo de dispositivos de administración de insulina

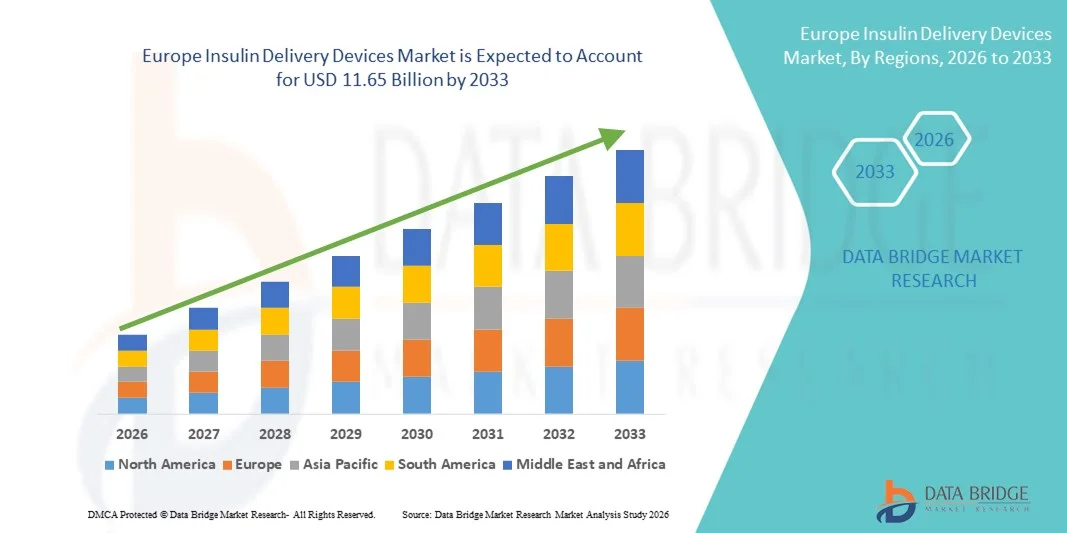

- El tamaño del mercado de dispositivos de administración de insulina en Europa se valoró en USD 7.20 mil millones en 2025 y se espera que alcance los USD 11.65 mil millones para 2033 , con una CAGR del 6,20% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia mundial de diabetes, la creciente incidencia de diabetes tipo 1 y tipo 2 y la creciente conciencia sobre el manejo eficaz de la glucosa en sangre, lo que lleva a una mayor adopción de soluciones avanzadas de administración de insulina en hospitales y entornos de atención domiciliaria.

- Además, la creciente preferencia de los pacientes por métodos de administración de insulina convenientes, precisos y mínimamente invasivos, junto con los continuos avances tecnológicos, como las plumas de insulina inteligentes, las bombas de insulina y los sistemas de administración integrados con monitorización continua de glucosa (MCG), están consolidando los dispositivos de administración de insulina como un componente fundamental del control moderno de la diabetes. Estos factores convergentes están acelerando la adopción de soluciones de dispositivos de administración de insulina, impulsando así significativamente el crecimiento general del mercado.

Análisis del mercado europeo de dispositivos de administración de insulina

- Los dispositivos de administración de insulina, incluidas las plumas de insulina, las bombas de insulina, las jeringas de insulina y las bombas de parche, son componentes cada vez más vitales del control moderno de la diabetes en hospitales y entornos de atención domiciliaria debido a su capacidad para garantizar una dosificación precisa, un mejor control de la glucemia, una mayor comodidad para el paciente y la integración con los sistemas de monitoreo continuo de glucosa (MCG).

- La creciente demanda de dispositivos de administración de insulina se ve impulsada principalmente por la creciente prevalencia mundial de la diabetes, la creciente conciencia sobre el manejo temprano de la enfermedad, la creciente adopción de bombas y plumas de insulina inteligentes tecnológicamente avanzadas y una fuerte preferencia por soluciones de administración de medicamentos mínimamente invasivas y fáciles de usar.

- El Reino Unido dominó el mercado de dispositivos de administración de insulina con la mayor participación en los ingresos del 26,9 % en 2025, caracterizado por sólidas políticas de reembolso, programas generalizados de detección de diabetes, infraestructura de atención médica avanzada y una alta adopción de terapias con bombas y plumas de insulina entre pacientes diabéticos tipo 1 y tipo 2 dependientes de insulina.

- Se espera que Alemania sea el país de más rápido crecimiento en el mercado de dispositivos de administración de insulina durante el período de pronóstico, impulsado por el aumento de la población diabética, la creciente preferencia por la terapia con bomba de insulina, el aumento del gasto en atención médica y la creciente adopción de sistemas de administración de insulina conectados digitalmente integrados con tecnologías de monitoreo de glucosa.

- El segmento de diabetes tipo II representó la mayor participación en los ingresos del mercado, con un 61,5 %, en 2025, impulsado por la prevalencia mundial significativamente mayor de diabetes tipo II.

Alcance del informe y segmentación del mercado de dispositivos de administración de insulina

|

Atributos |

Perspectivas clave del mercado de dispositivos de administración de insulina |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de dispositivos de administración de insulina

Avances en sistemas de administración de insulina inteligentes y conectados

- Una tendencia significativa y en aceleración en el mercado de dispositivos de administración de insulina es la creciente adopción de sistemas de administración de insulina inteligentes y conectados integrados con tecnologías de monitoreo continuo de glucosa (MCG).

- Estos sistemas avanzados permiten ajustes automatizados de la dosis de insulina basados en lecturas de glucosa en tiempo real, mejorando el control glucémico y reduciendo el riesgo de hipoglucemia e hiperglucemia.

- Por ejemplo, en 2023, Medtronic lanzó su sistema MiniMed™ 780G en otros mercados globales, con bolos de corrección de insulina automatizados y algoritmos adaptativos que ajustan continuamente la administración de insulina según las tendencias de glucosa. Estas innovaciones reflejan la creciente tendencia hacia sistemas de circuito cerrado o híbridos, a menudo denominados tecnología de páncreas artificial.

- La integración de la conectividad Bluetooth y las aplicaciones para smartphones en las bombas de insulina y las plumas de insulina inteligentes permite a los pacientes controlar el historial de dosis, los niveles de glucosa y los datos de insulina en tiempo real. Este intercambio continuo de datos facilita la monitorización remota por parte de los profesionales sanitarios y mejora la participación del paciente en el autocontrol de la diabetes.

- Los avances tecnológicos en bombas de parche, diseños sin tubo y plumas inteligentes reutilizables están mejorando la comodidad y conveniencia del paciente. La miniaturización, la mayor duración de la batería y las interfaces intuitivas hacen que los dispositivos sean más discretos y fáciles de usar, especialmente para la población pediátrica y de edad avanzada.

- El creciente uso del análisis de datos y las plataformas de salud digital permite regímenes de tratamiento personalizados, optimiza las estrategias de dosificación de insulina y mejora los resultados clínicos a largo plazo. Como resultado, los ecosistemas conectados de administración de insulina están transformando el manejo de la diabetes en todo el mundo.

Dinámica del mercado europeo de dispositivos de administración de insulina

Conductor

Aumento de la prevalencia de la diabetes y mayor concienciación sobre la terapia intensiva con insulina

- La creciente prevalencia mundial de diabetes tipo 1 y tipo 2 es un factor clave que impulsa la demanda de dispositivos de administración de insulina. El sedentarismo, los hábitos alimentarios poco saludables, la obesidad y el envejecimiento de la población contribuyen al aumento de la incidencia de la diabetes, lo que aumenta la necesidad de soluciones eficaces para la administración de insulina.

- Por ejemplo, según informes internacionales sobre la salud de la diabetes publicados en los últimos años, la población diabética mundial sigue aumentando de manera constante, lo que impulsa a los sistemas de atención médica a ampliar el acceso a bombas de insulina avanzadas y tecnologías de pluma inteligente para un mejor control de la glucemia.

- La creciente conciencia sobre la terapia intensiva con insulina y los beneficios de un control estricto de la glucosa está alentando a los pacientes y médicos a cambiar los métodos convencionales de viales y jeringas por sistemas de administración más precisos y convenientes, como las plumas y bombas de insulina.

- Las políticas de reembolso favorables en los países desarrollados, la expansión de la infraestructura de atención médica en las economías emergentes y las crecientes iniciativas gubernamentales para programas de control de la diabetes están apoyando aún más el crecimiento del mercado.

- Además, la creciente adopción de soluciones de atención médica domiciliaria y servicios de telemedicina está fortaleciendo la demanda de dispositivos de administración de insulina fáciles de usar que admitan la consulta remota y el monitoreo continuo.

Restricción/Desafío

Altos costos de los dispositivos y riesgo de complicaciones relacionadas con ellos

- El alto costo asociado con las bombas de insulina avanzadas, la integración de la monitorización continua de glucosa y las plumas de insulina inteligentes sigue siendo un obstáculo importante, especialmente en países de ingresos bajos y medios. Los gastos iniciales de los dispositivos, los costos recurrentes de los consumibles y los requisitos de mantenimiento pueden limitar la asequibilidad para muchos pacientes.

- Por ejemplo, los sistemas de bombas de insulina automatizadas con funcionalidad CGM integrada pueden implicar gastos anuales sustanciales, que pueden no estar totalmente cubiertos por el seguro en ciertas regiones, lo que restringe su adopción generalizada.

- Problemas técnicos como fallos del equipo de infusión, mal funcionamiento del dispositivo, errores de software o lecturas de glucosa inexactas pueden suponer riesgos clínicos si no se abordan con prontitud. Estas preocupaciones pueden afectar la confianza del paciente y la adherencia al tratamiento con dispositivos.

- Además, los estrictos procesos de aprobación regulatoria y los requisitos de vigilancia posterior a la comercialización aumentan los plazos de desarrollo y los costos de cumplimiento para los fabricantes.

- Abordar los desafíos de asequibilidad, mejorar la confiabilidad de los dispositivos y ampliar la cobertura de reembolso serán fundamentales para garantizar un crecimiento sostenido y una mayor accesibilidad en el mercado de dispositivos de administración de insulina.

Análisis del mercado europeo de dispositivos de administración de insulina

El mercado está segmentado según el tipo, la aplicación, el canal de distribución y el uso final.

- Por tipo

Según el tipo, el mercado de dispositivos de administración de insulina se segmenta en jeringas de insulina, inyectores de insulina, agujas para pluma y bombas de insulina. La categoría de plumas de insulina y agujas para pluma (segmento de agujas para pluma) dominó la mayor cuota de mercado con un 38,9% en 2025, impulsada por su facilidad de uso, precisión en la dosificación y amplia adopción entre los pacientes diabéticos. Las agujas para pluma son muy populares debido a su mínimo dolor, comodidad y compatibilidad con plumas de insulina reutilizables y desechables. El aumento de la prevalencia mundial de la diabetes impulsa significativamente el crecimiento del segmento. La creciente concienciación sobre la autoadministración de insulina acelera aún más la demanda. Las mejoras tecnológicas, como las agujas ultrafinas y más cortas, mejoran la comodidad y la adherencia del paciente. La alta disponibilidad en farmacias minoristas y canales hospitalarios fortalece la penetración en el mercado. La rentabilidad en comparación con las bombas de insulina también contribuye a las altas tasas de uso. El creciente número de personas mayores que requieren terapia diaria con insulina refuerza aún más su dominio.

Se prevé que el segmento de bombas de insulina experimente la tasa de crecimiento más rápida, con una CAGR del 22,8 %, entre 2026 y 2033, impulsada por la creciente adopción de sistemas avanzados de infusión continua de insulina. Las bombas de insulina ofrecen una administración de insulina precisa y programable, lo que mejora el control glucémico de los pacientes. La creciente demanda de dispositivos inteligentes y automatizados de administración de insulina respalda la rápida expansión del segmento. La integración con sistemas de monitorización continua de glucosa (MCG) mejora los resultados terapéuticos. La creciente concienciación sobre los sistemas de "páncreas artificial" de circuito cerrado acelera aún más su adopción. El aumento del gasto sanitario en los mercados desarrollados favorece la asequibilidad de las bombas. Los avances tecnológicos que mejoran la portabilidad y la duración de la batería refuerzan la preferencia de los pacientes. La ampliación de la cobertura de reembolso para dispositivos avanzados para la diabetes también impulsa el crecimiento. A medida que el control de la diabetes evoluciona hacia soluciones personalizadas y tecnológicas, se espera que las bombas de insulina se expandan al ritmo más rápido.

- Por aplicación

Según la aplicación, el mercado de dispositivos de administración de insulina se segmenta en diabetes tipo I y diabetes tipo II. El segmento de diabetes tipo II representó la mayor cuota de mercado en ingresos, con un 61,5%, en 2025, impulsado por la prevalencia global significativamente mayor de diabetes tipo II. El sedentarismo, la obesidad y el envejecimiento de la población contribuyen al aumento de las tasas de diagnóstico. Muchos pacientes con diabetes tipo II eventualmente requieren terapia con insulina para un control eficaz de la glucosa. La mayor concienciación sobre el inicio temprano del tratamiento fortalece aún más la demanda. El crecimiento de los programas de detección y la mejora del acceso a los centros de salud también respaldan el dominio del segmento. El aumento de la incidencia en las economías emergentes contribuye al crecimiento del volumen. Las campañas de educación continua sobre el manejo de la diabetes mejoran la adherencia del paciente. La mayor disponibilidad de opciones asequibles de administración de insulina mantiene aún más la cuota de mercado.

Se espera que el segmento de la diabetes tipo I experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,4 %, entre 2026 y 2033, impulsada por la creciente adopción de tecnologías avanzadas de administración de insulina. Los pacientes con diabetes tipo I requieren terapia con insulina de por vida, lo que impulsa una demanda constante de dispositivos. La creciente preferencia por las bombas de insulina y las plumas inteligentes acelera el crecimiento en este segmento. La integración tecnológica con plataformas de monitorización digital mejora el manejo de la enfermedad. El aumento de casos de diabetes pediátrica fortalece aún más la demanda. La mayor concienciación sobre el control estricto de la glucemia reduce las complicaciones a largo plazo. Las políticas de reembolso favorables en los países desarrollados respaldan la adopción de dispositivos avanzados. La mejora de los programas de educación del paciente también contribuye a mayores tasas de cumplimiento. A medida que continúa la innovación en los sistemas automatizados de insulina, se proyecta que el segmento de la diabetes tipo I crezca de forma constante.

- Por canal de distribución

Según el canal de distribución, el mercado de dispositivos de administración de insulina se segmenta en farmacias hospitalarias, farmacias minoristas, ventas en línea y clínicas de diabetes. El segmento de farmacias minoristas obtuvo la mayor participación en los ingresos del mercado, con un 42,7%, en 2025, gracias a su fácil acceso y amplia presencia geográfica. Las farmacias minoristas sirven como principales puntos de distribución de jeringas de insulina y agujas para pluma. La creciente preferencia de los pacientes por opciones de recarga convenientes respalda el dominio del segmento. Las sólidas redes de la cadena de suministro garantizan una disponibilidad constante del producto. El aumento de la carga de enfermedades crónicas genera compras recurrentes a través de puntos de venta minoristas. La expansión de las cadenas de farmacias en zonas urbanas y semiurbanas fortalece la generación de ingresos. Las estrategias de precios competitivos y la cobertura de seguros impulsan aún más la adopción. Los canales minoristas siguen siendo fundamentales para las necesidades diarias de control de la diabetes.

Se proyecta que el segmento de ventas en línea registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 23,6 %, entre 2026 y 2033, impulsada por la creciente digitalización y la penetración del comercio electrónico. Los pacientes prefieren las plataformas en línea por su comodidad y los servicios de entrega a domicilio. El creciente uso de teléfonos inteligentes y la adopción de pagos digitales impulsan una rápida expansión. Los precios competitivos y los modelos de recarga basados en suscripción mejoran la retención de clientes. El aumento de las consultas de telemedicina también promueve el comportamiento de compra en línea. La disponibilidad de comparadores de productos y descuentos atrae a los consumidores sensibles al precio. La expansión del acceso a internet en los mercados emergentes acelera aún más el crecimiento. A medida que las compras de atención médica se trasladan a plataformas digitales, se espera que las ventas en línea crezcan al ritmo más rápido durante el período de pronóstico.

- Por uso final

Según el uso final, el mercado de dispositivos de administración de insulina se segmenta en hospitales, clínicas, atención domiciliaria y centros especializados. El segmento de atención domiciliaria dominó la mayor cuota de mercado con un 47,8 % en 2025, impulsado por la creciente tendencia a la autoadministración y el control domiciliario de la diabetes. La mayoría de los pacientes con dependencia a la insulina prefieren administrarse las dosis en casa por comodidad y privacidad. La creciente disponibilidad de dispositivos fáciles de usar impulsa el crecimiento del segmento. Los avances tecnológicos, como las plumas inteligentes y las bombas portátiles, facilitan el uso seguro en el hogar. La creciente concienciación sobre la monitorización rutinaria de la glucosa impulsa aún más la demanda. El envejecimiento de la población que requiere cuidados a largo plazo contribuye significativamente a la cuota de mercado. El reembolso de apoyo para dispositivos de uso domiciliario en las regiones desarrolladas también impulsa su adopción.

Se prevé que el segmento de centros especializados registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,5 %, entre 2026 y 2033, impulsada por un mayor enfoque en la atención integral de la diabetes. Los centros especializados ofrecen planes de tratamiento personalizados y programas avanzados de capacitación en dispositivos. El creciente número de centros dedicados al control de la diabetes mejora la utilización de los dispositivos. La creciente preferencia de los pacientes por ajustes terapéuticos guiados por expertos impulsa el crecimiento. La integración de sistemas de monitorización digital mejora los resultados clínicos. La expansión de las inversiones en servicios especializados de endocrinología fortalece aún más la expansión del segmento. La creciente colaboración entre fabricantes de dispositivos y clínicas especializadas impulsa la adopción de innovaciones. A medida que los programas estructurados de atención a la diabetes se expanden globalmente, se espera que los centros especializados crezcan al ritmo más rápido durante el período de pronóstico.

Análisis regional del mercado europeo de dispositivos de administración de insulina

- Se proyecta que el mercado europeo de dispositivos de administración de insulina se expandirá a una CAGR sustancial durante el período de pronóstico, impulsado principalmente por la creciente prevalencia de diabetes, la creciente conciencia de los pacientes sobre la terapia intensiva con insulina y la creciente adopción de soluciones de administración de insulina tecnológicamente avanzadas.

- La región está experimentando una importante adopción de bombas de insulina conectadas y sistemas de pluma inteligente que ofrecen seguimiento de glucosa en tiempo real, dosificación automatizada e integración con plataformas de salud digital. La creciente urbanización, sumada al énfasis en la monitorización remota de pacientes y la telemedicina, impulsa aún más el crecimiento del mercado.

- Los profesionales sanitarios europeos se centran en mejorar los resultados de los pacientes mediante dispositivos innovadores, fáciles de usar y energéticamente eficientes, adecuados tanto para el hogar como para entornos clínicos. El mercado está experimentando un sólido crecimiento en aplicaciones hospitalarias, clínicas y domiciliarias, con la implementación de nuevos dispositivos y la actualización de las tecnologías existentes de administración de insulina impulsando su adopción.

Análisis del mercado de dispositivos de administración de insulina en el Reino Unido

Se prevé que el mercado británico de dispositivos de administración de insulina crezca a una CAGR notable durante el período de pronóstico, impulsado por sólidas políticas de reembolso, programas generalizados de detección de diabetes y la alta adopción de terapias con plumas y bombas de insulina entre pacientes con diabetes tipo 1 y tipo 2 insulinodependientes. La infraestructura sanitaria avanzada y los programas de educación para pacientes facilitan aún más la expansión del mercado. La demanda de dispositivos de administración de insulina convenientes y conectados está en aumento, ya que pacientes y cuidadores buscan cada vez más soluciones que permitan la monitorización en tiempo real, la dosificación automatizada de insulina y la integración con aplicaciones móviles para el control de la diabetes. Además, los sólidos canales de distribución minorista y de comercio electrónico del Reino Unido facilitan el acceso a estos dispositivos, lo que anima tanto a pacientes como a profesionales sanitarios a adoptar sistemas inteligentes de administración de insulina para un mejor control de la enfermedad y una mejor gestión del estilo de vida.

Análisis del mercado de dispositivos de administración de insulina en Alemania

Se espera que el mercado alemán de dispositivos de administración de insulina se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el aumento de la población diabética, la creciente preferencia por la terapia con bomba de insulina y la creciente adopción de sistemas de administración de insulina conectados digitalmente e integrados con tecnologías de monitorización continua de glucosa. La sólida infraestructura sanitaria alemana, combinada con una alta concienciación de los pacientes y las iniciativas gubernamentales para el cuidado de la diabetes, promueve la adopción de soluciones avanzadas de administración de insulina. El mercado se ve respaldado además por el aumento del gasto sanitario, la inversión en tecnología médica centrada en la innovación y la tendencia hacia dispositivos de administración de insulina mínimamente invasivos, inocuos para el paciente y respetuosos con el medio ambiente. La integración con plataformas de salud digital y servicios de telemedicina es cada vez más común, en consonancia con la preferencia de los consumidores alemanes por soluciones seguras, conectadas y personalizadas para el control de la diabetes.

Cuota de mercado de dispositivos de administración de insulina en Europa

La industria de dispositivos de administración de insulina está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- Novo Nordisk A/S (Dinamarca)

- Insulet Corporation (EE. UU.)

- Tandem Diabetes Care, Inc. (EE. UU.)

- Sanofi SA (Francia)

- Eli Lilly and Company (EE. UU.)

- Ypsomed AG (Suiza)

- Roche Diabetes Care (Suiza)

- SOOIL Development Co., Ltd. (Corea del Sur)

- Jiangsu HengRui Medicina Co., Ltd. (China)

- Owen Mumford Ltd. (Reino Unido)

- Grupo Cellnovo (Francia)

- AdaptHealth, Inc. (EE. UU.)

- Becton Dickinson and Company (EE. UU.)

- Medisana AG (Alemania)

Últimos avances en el mercado europeo de dispositivos de administración de insulina

- En febrero de 2024, Insulet anunció la obtención del marcado CE según el Reglamento Europeo de Productos Sanitarios para una mayor compatibilidad del sensor Abbott FreeStyle Libre 2 Plus con su sistema automatizado de administración de insulina Omnipod 5. Este hito regulatorio permitió una mayor integración de la monitorización continua de glucosa (MCG) con la plataforma de bomba sin tubo para personas mayores de dos años con diabetes tipo 1 en los mercados europeos, lo que reforzó la usabilidad y el atractivo de las soluciones combinadas de administración de insulina y monitorización de glucosa.

- En enero de 2025, Insulet Corporation lanzó el sistema de administración automatizada de insulina Omnipod 5 en cinco países europeos adicionales (Italia, Dinamarca, Finlandia, Noruega y Suecia), ampliando así el acceso a su bomba de insulina sin tubo insignia, integrada con los sensores Abbott FreeStyle Libre 2 Plus y Dexcom G6 CGM. Esta expansión marcó un avance significativo para ampliar la disponibilidad de la tecnología avanzada de administración automatizada de insulina para las personas con diabetes tipo 1 en toda la región.

- En mayo de 2025, Tandem Diabetes Care recibió la aprobación del marcado CE para su bomba de insulina Tandem Mobi, con tecnología avanzada Control-IQ+. Esta autorización regulatoria confirmó la seguridad y el rendimiento del dispositivo para su uso en Europa y posicionó a la empresa para ampliar su alcance.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.