Europe Invisible Orthodontics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.94 Billion

USD

4.56 Billion

2025

2033

USD

1.94 Billion

USD

4.56 Billion

2025

2033

| 2026 –2033 | |

| USD 1.94 Billion | |

| USD 4.56 Billion | |

| % | |

|

Europe Invisible Orthodontics Market, By Products and Services (Products and Services), Age Group (Adults, Teenagers and Children), Application (Malocclusion, Crowding, Excessive Spacing and Others), End User (Hospitals, Dental Clinics, Orthodontics Clinics and Others), Distribution Channel (Direct Sales and Third Party Distributors)- Tendencias y pronósticos industriales a 2033

Europa Ortodoncia invisiblePanorama general del mercado

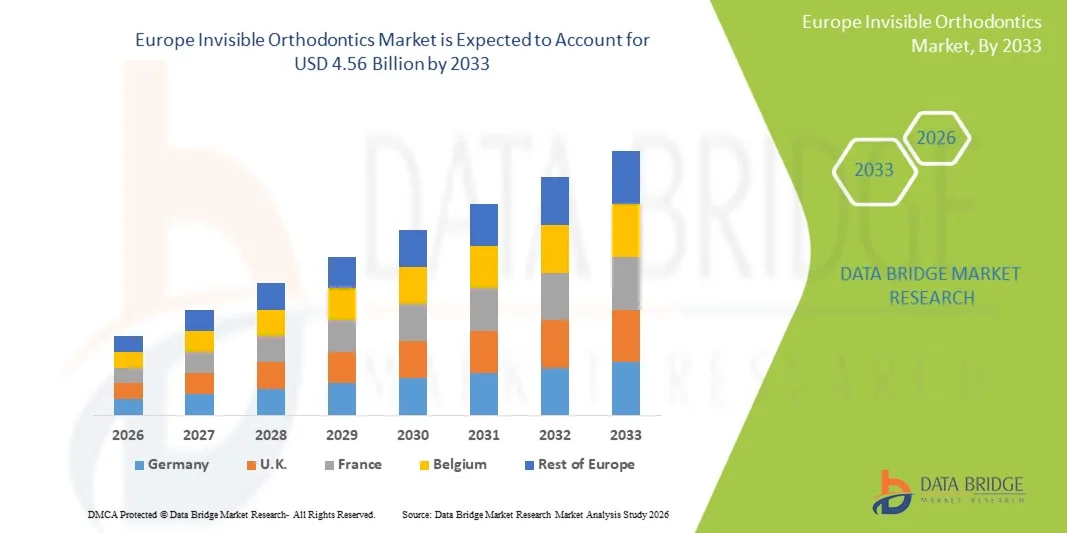

El mercado de ortodoncia invisible en Europa fue valoradoUSD 1.94 billion in 2025y se prevé que alcanceUSD 4.56 billion by 2033, creciendo en unCAGR of 11.30% from 2026 to 2033El mercado es testigo de una expansión constante impulsada por la creciente demanda de tratamientos dentales estéticos, el aumento de la prevalencia de maloclusión y dientes mal alineados, y la creciente conciencia de soluciones ortodónticas avanzadas como alineadores claros. Ampliar la adopción de la odontología digital, incluyendo el escaneo 3D y la planificación del tratamiento basada en CAD/CAM, está apoyando el crecimiento del mercado en los principales países europeos.

La creciente preferencia por opciones de corrección dental mínimamente invasivas y casi invisibles, combinadas con mayores ingresos desechables y un fuerte enfoque en la estética oral, está acelerando el cambio de los frenos metálicos tradicionales a los sistemas de aligner claros. Además, los marcos de reembolso de apoyo en ciertos sistemas de salud europeos, junto con la rápida expansión de clínicas dentales privadas y cadenas ortodónticas especializadas, están aumentando la accesibilidad. Los avances tecnológicos en la personalización de materiales y tratamientos, junto con la creciente demanda ortodoncia entre adolescentes y adultos, están fortaleciendo aún más la penetración del mercado en toda la región.

Principales tendencias del mercado "

- Alemania dominaba el mercado de ortodoncia invisible de Europa con la mayor cuota de ingresos del 34,12% en 2025, apoyado por infraestructura dental avanzada, alta adopción de la odontología digital y fuerte demanda de tratamientos ortodónticos estéticos.

- El segmento Productos lideró el mercado con una cuota del 71,6% en 2025, impulsada por la adopción generalizada de alineadores claros, retenedores y aparatos ortodónticos digitalmente personalizados en clínicas dentales y ortodónticas.

- Se espera que el Reino Unido sea el país de más rápido crecimiento en Europa en un CAGR de 7,4% de 2026 a 2033, alimentado por la creciente demanda de dentista cosmética, la ampliación de las redes de clínica dental privada y la fuerte adopción de marcas claras de aligner.

- Los servicios son los productos y servicios de más rápido crecimiento, proyectados para registrar un CAGR del 7,2%, lo que refleja el aumento de la demanda de consulta ortodóntica, planificación del tratamiento digital, monitoreo remoto y servicios de atención de seguimiento.

- El segmento de Adolescentes dominaba la categoría de grupo de edad con una cuota de ingresos del 46,38% en 2025, liderada por la alta prevalencia de maloclusión durante la adolescencia y los programas de intervención ortodoncia temprana en países europeos

- La malnutrición representaba el 52,7% del mercado, preferido por su alta prevalencia en todos los grupos de edad de Europa.

- El segmento Crowding es la categoría de aplicación de mayor crecimiento, con un CAGR de 7,3%, impulsado por el aumento de los casos de hacinamiento dental debido a factores genéticos y problemas de salud oral relacionados con el estilo de vida.

Tamaño del mercado

- Valor mundial del mercado (2025): USD 1,94 millones

- Valor de mercado esperado (2033): USD 4.56 millones

- CAGR prefabricado (2026–2033): 11.30%

- País líder en 2025: Alemania

- País de cultivo más rápido: Reino Unido

Ámbito de presentación de informesEuropa Segmentación del Mercado Ortodóntico Invisible

|

Atributos |

La clave de la ortodoncia invisible de EuropaMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa |

|

Principales jugadores del mercado |

·Align Technology, Inc(U.S.) ·Straumann Group(Suiza) ·3M(U.S.) ·Dentsply Sirona Inc(U.S.) ·Envista Holdings Corporation(U.S.) · Henry Schein, Inc. (U.S.) · SmileDirectClub, Inc. (U.S.) · Institut Straumann AG (Suiza) · Planmeca Oy (Finlandia) · GC Corporation (Japón) · Shofu Inc. (Japón) · Ormco Corporation (Estados Unidos) · American Orthodontics Corporation (Estados Unidos) · TP Ortodoncia, Inc. (U.S.) · DB Ortodontics Limited (U.K.) · Great Lakes Dental Technologies (U.S.) · BioHorizons, Inc. (U.S.) · Angelalign Technology Inc. (China) · Moderno Grupo Dental Limited (Hong Kong) · Ivoclar Vivadent AG (Liechtenstein) |

|

Oportunidades de mercado |

· Ampliación de las plataformas de monitoreo teledentista y ortodoncia remota · Aumento del turismo médico para la odontología cosmética · Aumento de las asociaciones entre los fabricantes mundiales de aligerantes y las cadenas locales de clínica dental |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Tendencias del mercado de la Ortodoncia Invisible de Europa

Tendencia: Crecimiento de la dentadura digital " Ortodoncia estética

El mercado de ortodoncias invisibles de Europa está experimentando una rápida transformación debido a la integración generalizada de herramientas de odontología digital como escáneres intraorales 3D, sistemas de diseño CAD/CAM y software de planificación del tratamiento impulsado por AI. Estas tecnologías están mejorando significativamente la precisión diagnóstica, la previsibilidad del tratamiento y la personalización de alineadores claros para pacientes individuales. Al mismo tiempo, el aumento de la conciencia estética entre adultos y jóvenes profesionales está impulsando una fuerte demanda de soluciones ortodónticas casi invisibles sobre los frenos metálicos convencionales. La creciente popularidad de las plataformas de monitoreo remoto y los flujos de trabajo ortodónticos conectados a la nube también permite un seguimiento de tratamiento más eficiente y reducir la necesidad de visitas clínicas frecuentes. Por ejemplo, el ecosistema de tratamiento digital de Invisalign es ampliamente adoptado en clínicas dentales europeas para proporcionar planificación virtual de extremo a extremo, seguimiento de progreso y ajustes aligner personalizados para pacientes.

Dinámica del mercado de la Ortodoncia Invisible en Europa

Conductor de mercado clave: demanda creciente para tratamientos dentales estéticos

La creciente preferencia por los métodos de corrección dental estéticamente atractivos es un importante conductor del mercado de ortodoncias invisibles de Europa, ya que los pacientes priorizan la apariencia, comodidad y comodidad durante el tratamiento. Los alineadores claros se están convirtiendo en la opción preferida debido a su removibilidad, menor malestar y capacidad de mantener la higiene oral más eficazmente que los frenos tradicionales. La ampliación de las clínicas dentales privadas y las prácticas ortodónticas especializadas en países europeos está mejorando aún más el acceso a opciones de tratamiento avanzadas. Además, las campañas de sensibilización en torno a la salud oral y la odontología cosmética fomentan intervenciones ortodónticas en estadio temprano entre adolescentes y adultos.

Por ejemplo, la red Invisalign de Align Technology y los ecosistemas de proveedores similares se han ampliado en países como Alemania, el Reino Unido y Francia, lo que permite una adopción más amplia de tratamientos ortodónticos guiados digitalmente en regiones urbanas y semiurbanas.

Restricción clave / desafío: elevados costos de tratamiento y cobertura de seguros limitada

A pesar del fuerte crecimiento, el mercado enfrenta desafíos debido al alto costo de los tratamientos aligner claros, lo que a menudo los hace menos accesibles en comparación con los frenos metálicos tradicionales. Múltiples etapas de tratamiento, repetidas sustituciones de aligerantes y frecuentes consultas dentales aumentan la carga de coste total para los pacientes durante todo el ciclo de tratamiento. En muchos sistemas de salud europeos, la cobertura ortodóntica está limitada o restringida a grupos de edad específicos, dejando a los pacientes adultos llevar la mayor parte de los gastos fuera de bolsillo. Esta sensibilidad en función de los costos puede reducir las tasas de adopción, especialmente en segmentos de ingresos inferiores o regiones con una infraestructura dental privada menos desarrollada.

Por ejemplo, en varias clínicas ortodónticas privadas europeas, los planes de tratamiento aligner totalmente claros pueden requerir una inversión significativamente mayor que los frenos fijos convencionales, lo que limita la penetración entre los pacientes conscientes de precios a pesar de la fuerte demanda estética.

Oportunidad del Mercado Clave: Ampliación de la Personalización y Teledentistry por AI

La creciente adopción de inteligencia artificial y teledentista está creando oportunidades de crecimiento sustanciales en el mercado europeo de ortodoncias invisibles, permitiendo una entrega de tratamiento más precisa, eficiente y escalable. El software basado en IA puede analizar escáneres dentales 3D para predecir patrones de movimiento dental, optimizar la secuenciación del aligner y reducir la duración total del tratamiento. Las plataformas teledentistas aumentan aún más la accesibilidad permitiendo consultas remotas, seguimiento de los progresos virtuales y ajustes digitales sin requerir visitas frecuentes en persona. Esto es particularmente beneficioso para mejorar el acceso a la atención ortodóntica en ciudades más pequeñas y zonas semiurbanas donde la disponibilidad especializada es limitada. Por ejemplo, empresas como SmileDirectClub e Invisalign han introducido ecosistemas ortodónticos digitales en Europa que combinan herramientas de simulación de IA con capacidades de monitoreo remoto para mejorar el compromiso del paciente y la eficiencia del tratamiento.

Europa Ámbito invisible del mercado de la ortodoncia

El mercado de ortodoncia invisible de Europa se segmenta sobre la base de productos y servicios, grupo de edad, aplicación, usuario final y canal de distribución.

- Por Productos y Servicios

Sobre la base de productos y servicios, el mercado de ortodoncia invisible de Europa se segmenta en productos y servicios. El segmento de productos dominaba el mercado con la mayor cuota de ingresos del 71,6% en 2025, debido a la adopción generalizada de alineadores claros, retenedores y aparatos ortodónticos digitalmente personalizados en clínicas dentales y ortodónticas. Estos productos son muy preferidos debido a su atractivo estético, comodidad y compatibilidad con sistemas de planificación de tratamientos digitales como el escaneado 3D y las tecnologías CAD/CAM. La innovación continua en materiales de aligner, una mayor transparencia y una mayor durabilidad están fortaleciendo aún más la adopción de productos. La alta demanda de soluciones ortodónticas no invasivas y extraíbles también está apoyando el dominio. Además, la fuerte penetración de las marcas mundiales de aligner y la expansión de las redes de distribución basadas en clínicas en toda Europa refuerza el crecimiento. Aumentar la integración del diseño del tratamiento basado en la IA está mejorando aún más la precisión y eficiencia del producto.

Se espera que el segmento de Servicios registre el crecimiento más rápido en una CAGR del 7,2% de 2026 a 2033, impulsado por la creciente demanda de consulta ortodóntica, planificación de tratamiento digital, monitoreo remoto y servicios de atención de seguimiento. La entrega ortodóntica basada en el servicio está ganando tracción debido al aumento de la adopción de plataformas de diagnóstico propulsadas por teledentistería y AI. Los pacientes están optando cada vez más por modelos de tratamiento basados en la suscripción y agrupados que incluyen servicios de monitoreo y ajuste continuos. Las clínicas dentales también ofrecen paquetes de tratamiento integral que combinan productos y servicios para mejores resultados de los pacientes. El creciente uso de plataformas ortodónticas basadas en la nube está mejorando la accesibilidad y eficiencia de los servicios. El aumento de la demanda de apoyo al tratamiento personalizado y servicios de retención después del tratamiento está acelerando aún más este segmento.

- By Age Group

Sobre la base del grupo de edad, el mercado de ortodoncia invisible de Europa se segmenta en adultos, adolescentes y niños. El segmento de Adolescentes dominaba el mercado con la mayor proporción del 46,38% en 2025, impulsado por una alta prevalencia de maloclusión durante la adolescencia y los programas de intervención ortodoncia temprana en países europeos. Los adolescentes son altamente sensibles a opciones de tratamiento estético como alineadores claros, especialmente en las poblaciones urbanas con una fuerte conciencia de la apariencia dental. Los programas de detección dental basados en la escuela y la inversión parental en corrección temprana están respaldando aún más la demanda. La disponibilidad de sistemas de aligner flexibles y menos visibles hace que el tratamiento sea más aceptable entre los pacientes más jóvenes. El aumento de las consultas ortodónticas durante las etapas de desarrollo dental relacionadas con la pubertad está fortaleciendo el dominio del segmento. La fuerte presencia de clínicas ortodónticas en Europa garantiza el diagnóstico temprano y la adopción del tratamiento.

Se espera que el segmento de adultos sea testigo del crecimiento más rápido en una CAGR del 7,1% entre 2026 y 2033, impulsado por el creciente enfoque en la odontología cosmética, el aspecto profesional y la mejor asequibilidad de los tratamientos del aligner. Los adultos están optando cada vez más por la corrección ortodóntica debido a retrasos en el tratamiento durante la infancia y mayor conciencia de los beneficios de salud oral. Las opciones de tratamiento flexibles y los sistemas de aligner discretos están haciendo ortodoncia más adecuada para los profesionales del trabajo. La ampliación del seguro dental privado y las opciones de financiación están mejorando aún más la accesibilidad. La creciente demanda de corrección de sonrisas y mejora estética está apoyando firmemente la adopción. Aumentar la disponibilidad de tratamientos aligner de corta duración también contribuye al crecimiento del segmento.

- By Application

Sobre la base de la aplicación, el mercado de ortodoncia invisible de Europa se segmenta en maloclusión, abarrotes, espaciamiento excesivo y otros. El segmento de Malocclusion dominaba el mercado con la mayor proporción de 52.7% en 2025, impulsado por su alta prevalencia en todos los grupos de edad de Europa. Los casos de malocclusión a menudo requieren corrección ortodóntica a largo plazo, haciendo alineadores claros una solución preferida debido a su precisión y comodidad. El diagnóstico temprano a través de revisiones dentales rutinarias aumenta las tasas de iniciación del tratamiento. Las herramientas avanzadas de planificación digital permiten corregir con precisión los fallos complejos. El aumento de la conciencia sobre la salud oral y los beneficios funcionales de la alineación de mordeduras corregidas está respaldando aún más la demanda. El enfoque clínico fuerte en la ortodoncia preventiva refuerza el dominio de este segmento.

Se espera que el segmento Crowding registre el crecimiento más rápido en una CAGR del 7,3% entre 2026 y 2033, impulsado por el aumento de los casos de hacinamiento dental debido a factores genéticos y problemas de salud oral relacionados con el estilo de vida. El crowding es muy adecuado para una corrección basada en el aligerante, fomentando la adopción entre adolescentes y adultos. La previsibilidad de tratamiento mejorada usando herramientas de simulación basadas en AI está mejorando la confianza clínica. La creciente demanda de alineación estética de la sonrisa también está acelerando la toma de tratamiento. La expansión de las campañas de sensibilización ortodóntica está aumentando las tasas de intervención temprana. La innovación continua en secuenciación y puesta en escena del aligner está apoyando aún más el crecimiento del segmento.

- Por Usuario final

Sobre la base del usuario final, el mercado de ortodoncia invisible de Europa se segmenta en hospitales, clínicas dentales, clínicas ortodónticas y otros. El segmento de Clínicas Ortodónticas dominaba el mercado con la mayor proporción de 44.8% en 2025, debido a la alta concentración de ortodoncias especializadas y la infraestructura de tratamiento avanzada. Estas clínicas ofrecen servicios ortodónticos dedicados, incluyendo la fijación aligner, digitalización y monitoreo continuo. La alta confianza del paciente y los conocimientos especializados hacen de las clínicas ortodónticas el destino de tratamiento primario. El aumento de la adopción de herramientas de planificación ortodóntica impulsadas por AI está mejorando aún más los resultados del tratamiento. La fuerte presencia de cadenas ortodónticas privadas en toda Europa apoya el dominio del mercado. El aumento de la preferencia de los pacientes por atención especializada sobre servicios dentales generales está reforzando este segmento.

Se espera que el segmento de las Clínicas Dentales registre el crecimiento más rápido en un CAGR de 7,0% de 2026 a 2033, impulsado por la ampliación de las ofertas de servicios e integración de tratamientos ortodónticos en la atención dental general. Las clínicas dentales están invirtiendo cada vez más en herramientas de odontología digital para ofrecer tratamientos basados en aligner. El aumento de la comodidad del paciente y la accesibilidad están impulsando visitas clínicas. Las asociaciones con fabricantes de aligner están permitiendo soluciones de tratamiento agrupadas. Aumentar la conciencia de la odontología estética está expandiendo el flujo de pacientes. El crecimiento en las redes de servicios dentales urbanos está apoyando aún más la expansión de este segmento.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado de ortodoncia invisible de Europa se segmenta en ventas directas y distribuidores de terceros. El segmento de ventas directas dominaba el mercado con la mayor participación del 66,9% en 2025, impulsado por una fuerte presencia de fabricantes líderes y modelos de suministro directo a clínico. Las empresas prefieren el compromiso directo con las clínicas ortodónticas para garantizar la calidad del tratamiento y el control de la marca. Las plataformas digitales para ordenar y vigilar el tratamiento están fortaleciendo la eficiencia de la distribución directa. Las ventas de alto nivel y los ciclos de entrega más rápidos están apoyando aún más el dominio. El aumento de la integración de los sistemas de pedidos basados en la inteligencia artificial está mejorando la eficiencia del flujo de trabajo. Las sólidas asociaciones fabricante-clínicas en toda Europa refuerzan este segmento.

Se espera que el segmento de Distribuidores de Terceros registre el crecimiento más rápido en un CAGR del 7,2% de 2026 a 2033, impulsado por la expansión en mercados dentales semiurbanos y pequeños. Los distribuidores ayudan a mejorar la disponibilidad de productos y reducir las complejidades logísticas. La creciente demanda de clínicas dentales independientes está impulsando las redes de distribuidores. El aumento de la penetración de las marcas aligner en las regiones europeas emergentes está apoyando aún más el crecimiento. Las soluciones de cadena de suministro eficaces en función de los costos están aumentando la adopción. La expansión de las cadenas regionales de suministro dental también está acelerando este segmento.

Europe Invisible Ortodoncia Mercado Análisis Regional

Alemania dominaba el mercado de ortodoncia invisible de Europa con la mayor cuota de ingresos del 34,12% en 2025, apoyado por infraestructura dental avanzada, alta adopción de la odontología digital y fuerte demanda de tratamientos ortodónticos estéticos. El país también se beneficia de la alta conciencia de los pacientes respecto a la estética dental, los fuertes niveles de ingresos desechables y la amplia disponibilidad de soluciones aligerantes claras personalizadas. El aumento de la integración del escaneo 3D, los sistemas CAD/CAM y las plataformas de planificación del tratamiento basadas en AI sigue fortaleciendo la posición de liderazgo de Alemania en el mercado europeo.

El Mercado de Ortodoncia Invisible de Alemania

El mercado de ortodoncias invisibles de Alemania es testigo de un fuerte crecimiento debido a la infraestructura dental avanzada, la alta adopción de tecnologías de odontología digital y la fuerte demanda de tratamientos ortodónticos estéticos. El país se beneficia de una gran base de clínicas ortodónticas especializadas y de un uso generalizado de sistemas aligner claros apoyados por el escaneo 3D y los flujos de trabajo CAD/CAM. Aumentar la conciencia del paciente respecto a la estética dental y los fuertes niveles de ingresos desechables están acelerando aún más la adopción del tratamiento. Además, la innovación continua en materiales de aligner y la creciente integración de soluciones de planificación de tratamientos basadas en AI están mejorando la precisión y eficiencia en la prestación de atención ortodóntica en Alemania.

Reino Unido Invisible Ortodontics Market Insight

El mercado de ortodoncia invisible del Reino Unido se está expandiendo constantemente debido a la creciente demanda de odontología cosmética, la fuerte penetración de clínicas dentales privadas y la adopción creciente de tratamientos aligerantes claros. El país cuenta con un sistema de atención dental bien desarrollado con un creciente uso de tecnologías ortodónticas digitales como el escaneo intraoral y la planificación del tratamiento impulsado por AI. El aumento de la conciencia estética entre adultos y adolescentes aumenta significativamente la adopción del aligerante. Además, aumentar la disponibilidad de planes de pago flexibles y soluciones de vigilancia basadas en la teledentidad está mejorando la accesibilidad al tratamiento y la participación de los pacientes en todo el Reino Unido.

Francia Invisible Ortodóntica Mercado Invisible

El mercado de ortodoncia invisible de Francia está creciendo debido a la creciente atención en la estética dental, la expansión de las redes de clínicas ortodónticas y la creciente adopción de sistemas de aligner claros. Los odontólogos franceses están integrando cada vez más herramientas de odontología digital como sistemas CAD/CAM y imágenes 3D para mejorar la precisión del tratamiento. La creciente conciencia de la salud oral y la apariencia cosmética entre las poblaciones más jóvenes está impulsando la demanda de soluciones ortodónticas invisibles. Además, la expansión de la atención dental privada y la creciente preferencia por tratamientos mínimamente invasivos están fortaleciendo el crecimiento del mercado en Francia.

Italia Invisible Ortodóntica Mercado Invisible

El mercado de ortodoncia invisible de Italia es testigo de un crecimiento constante impulsado por la creciente demanda de tratamientos dentales estéticos y la creciente adopción de alineadores claros entre adultos y adolescentes. El país se beneficia de una fuerte presencia de clínicas dentales privadas y de un creciente uso de tecnologías ortodónticas digitales para la planificación del tratamiento personalizado. Aumentar la conciencia de la estética dental y mejorar la asequibilidad de los tratamientos basados en el aligner están apoyando la expansión del mercado. Además, la innovación continua en materiales ortodónticos y la creciente preferencia del paciente por opciones discretas de tratamiento están impulsando la adopción en Italia.

Europa Invisible Mercado Ortodóntico Compartir

La industria ortodóntica invisible de Europa está dirigida principalmente por empresas bien establecidas, incluyendo:

- Align Technology, Inc. (U.S.)

- Straumann Group (Suiza)

- 3M (Estados Unidos)

- Dentsply Sirona Inc. (U.S.)

- Envista Holdings Corporation (Estados Unidos)

- Henry Schein, Inc. (U.S.)

- SmileDirectClub, Inc. (U.S.)

- Institut Straumann AG (Suiza)

- Planmeca Oy (Finlandia)

- GC Corporation (Japón)

- Shofu Inc. (Japón)

- Ormco Corporation (Estados Unidos)

- American Orthodontics Corporation (Estados Unidos)

- TP Ortodoncia, Inc. (U.S.)

- DB Orthodontics Limited (U.K.)

- Great Lakes Dental Technologies (Estados Unidos)

- BioHorizons, Inc. (U.S.)

- Angelalign Technology Inc. (China)

- Modern Dental Group Limited (Hong Kong)

- Ivoclar Vivadent AG (Liechtenstein)

Últimos desarrollos en Europa Invisible Mercado Ortodóntico

- En febrero de 2026, DentalMonitoring obtuvo 84 millones de euros en financiación para ampliar su plataforma de monitoreo remoto ortodóntico basado en AI en toda Europa y mercados globales. La plataforma permite a los ortodoncistas rastrear el progreso del tratamiento del paciente remotamente utilizando el análisis basado en smartphones y el análisis impulsado por AI. Esto reduce la necesidad de visitas frecuentes en los centros al tiempo que mejora el cumplimiento y los resultados del tratamiento. La financiación apoyará la expansión de las prácticas dentales europeas y el desarrollo de soluciones teledentistas

- En abril de 2025, Align Technology amplió la disponibilidad del Sistema Ampliador de Palatal Invisalign en los mercados europeos y británicos tras la aprobación reglamentaria. El sistema es un dispositivo ortodóntico impreso en 3D diseñado para corregir las estrechas condiciones de la mandíbula superior en pacientes en crecimiento. Se integra con el ecosistema de tratamiento digital de Invisalign para apoyar la intervención ortodóntica temprana y la planificación integral del tratamiento. La expansión mejora el acceso a soluciones ortodoncias pediátricas avanzadas en toda Europa

- En marzo de 2025, Align Technology lanzó Insights de rayos X Alineados a IA en Europa y el Reino Unido para mejorar el diagnóstico ortodóntico digital y la eficiencia del flujo de trabajo. La plataforma utiliza inteligencia artificial para analizar radiografías dentales y ayudar a los clínicos a identificar las condiciones orales de manera más precisa y eficiente. Se integra con el ecosistema digital más amplio de Align Technology, incluyendo alineadores transparentes Invisalign y escáneres iTero, lo que permite la planificación del tratamiento sin problemas. La solución mejora la velocidad de diagnóstico, reduce el volumen de trabajo manual y mejora la comunicación de pacientes en clínicas ortodónticas

- En noviembre de 2024, Align Technology recibió la aprobación de CE Mark en Europa para el Sistema Ampliador Palatal Invisalign, lo que permitió su uso en mercados europeos bajo las regulaciones de dispositivos médicos de la UE. El sistema está diseñado para la intervención ortodóntica temprana en pacientes en crecimiento, abordando las necesidades de expansión esquelética y dental al integrarse con alineadores Invisalign First claros. Esta aprobación amplía la cartera de ortodoncias pediátricas de Align Technology y fortalece su presencia en el mercado europeo de ortodoncias invisibles mediante el apoyo a la planificación digital de tratamientos tempranos. También refleja la creciente aceptación reglamentaria de dispositivos ortodónticos avanzados impresos en 3D en Europa

- En febrero de 2023, Align Technology lanzó el Arquitecto de Sonrisas Invisalign en Europa, una plataforma de planificación del tratamiento digital que integra los flujos de trabajo de odontología ortodóntica y restaurativa. La plataforma permite a los clínicos diseñar planes de tratamiento conducidos facialmente que combinen terapia aligner clara con procedimientos restaurativos. Mejora la precisión del tratamiento y soporta enfoques de odontología mínimamente invasivos en clínicas dentales europeas. La solución refuerza la integración del flujo de trabajo digital y mejora la coordinación entre especialistas ortodónticos y restauradores

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.