Europe Laboratory Filtration Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

780.50 Million

USD

1,280.12 Million

2025

2033

USD

780.50 Million

USD

1,280.12 Million

2025

2033

| 2026 –2033 | |

| USD 780.50 Million | |

| USD 1,280.12 Million | |

| % | |

|

Segmentación del mercado europeo de filtración de laboratorio, por producto (medios de filtración, conjuntos de filtración y accesorios de filtración), tecnología (microfiltración, ultrafiltración, filtración al vacío, nanofiltración y ósmosis inversa), utilidad (desechables y reutilizables), usuario final (empresas de biotecnología, farmacéuticas, de alimentos y bebidas, organizaciones de investigación por contrato, institutos académicos y de investigación, y centros de diagnóstico): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de filtración de laboratorio en Europa

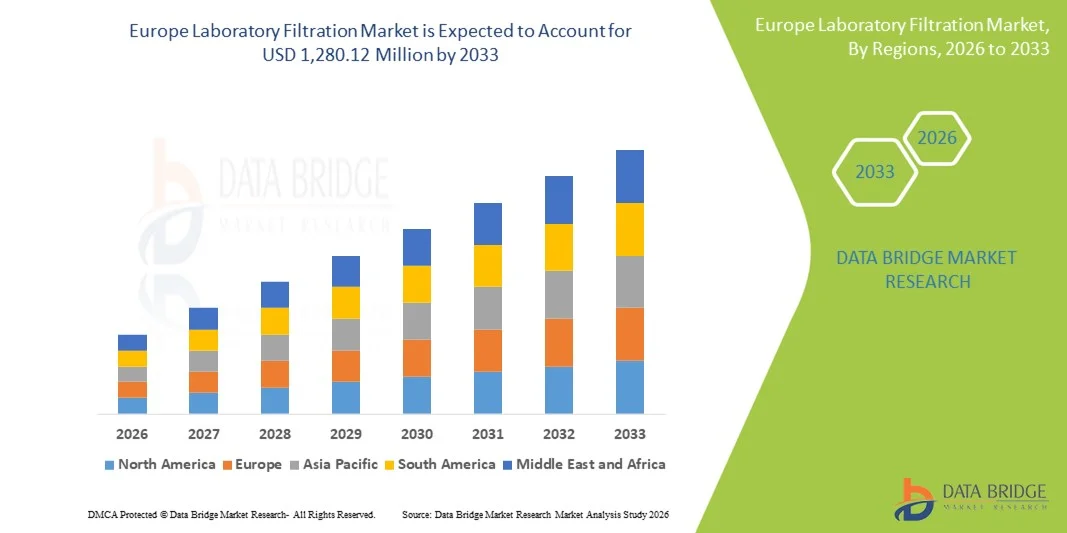

- El tamaño del mercado de filtración de laboratorio de Europa se valoró en USD 780,50 millones en 2025 y se espera que alcance los USD 1.280,12 millones para 2033 , con una CAGR del 6,8% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de soluciones de filtración eficientes en los sectores farmacéutico, biotecnológico, de alimentos y bebidas y de investigación, lo que impulsa la adopción de tecnologías avanzadas de filtración de membranas y consumibles.

- Además, los crecientes estándares regulatorios para la seguridad de laboratorio, el control de la contaminación y la garantía de calidad, combinados con la necesidad de sistemas de filtración confiables y de alto rendimiento en laboratorios de diagnóstico, académicos, industriales y biofarmacéuticos, están acelerando la adopción de soluciones de filtración de laboratorio, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado europeo de filtración de laboratorio

- Los sistemas de filtración de laboratorio, que proporcionan separación, purificación y control de la contaminación de líquidos y gases, son componentes cada vez más vitales de los laboratorios de investigación, farmacéuticos e industriales modernos en Europa debido a su mayor eficiencia, confiabilidad y compatibilidad con los procesos de laboratorio automatizados.

- La creciente demanda de filtración de laboratorio se ve impulsada principalmente por las crecientes actividades de investigación biofarmacéutica y biotecnológica, los crecientes requisitos regulatorios para la seguridad y garantía de calidad en el laboratorio y la creciente adopción de tecnologías de filtración avanzadas como la microfiltración, la ultrafiltración y la filtración al vacío.

- Alemania dominó el mercado de filtración de laboratorio con la mayor participación en los ingresos del 37,2 % en 2025, caracterizado por un fuerte sector farmacéutico y biotecnológico, estrictos estándares de cumplimiento normativo y la presencia de actores clave de la industria, con el Reino Unido y Francia también impulsando la adopción sustancial de sistemas de filtración de alto rendimiento en laboratorios de investigación e industriales.

- Se espera que Polonia sea el país de más rápido crecimiento en el mercado de filtración de laboratorio durante el período de pronóstico debido a la expansión de las actividades de I+D, el aumento de las inversiones en ciencias de la vida y la creciente demanda de los sectores industriales emergentes.

- El segmento de medios de filtración dominó el mercado de filtración de laboratorio con una participación de mercado del 42,6 % en 2025, impulsado por su papel fundamental para garantizar una separación eficiente, confiabilidad y amplia aplicabilidad en laboratorios de productos farmacéuticos, diagnósticos, biotecnología y alimentos y bebidas.

Alcance del informe y segmentación del mercado europeo de filtración de laboratorio

|

Atributos |

Perspectivas clave del mercado de filtración de laboratorio en Europa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de filtración de laboratorio en Europa

Automatización e integración en la filtración de laboratorio

- Una tendencia significativa y en aceleración en el mercado de filtración de laboratorio de Europa es la creciente adopción de sistemas de filtración automatizados e integrados, que permiten flujos de trabajo de alto rendimiento y reducen la intervención manual en laboratorios de investigación e industriales.

- Por ejemplo, la estación de trabajo de filtración de laboratorio de Sartorius permite el procesamiento simultáneo de múltiples muestras con una mínima manipulación humana, lo que mejora la eficiencia y la reproducibilidad en los laboratorios biotecnológicos y farmacéuticos.

- Los sistemas de filtración avanzados ahora incorporan sensores inteligentes y monitoreo habilitado por IoT para rastrear el rendimiento del filtro, detectar obstrucciones y optimizar el uso, lo que reduce el tiempo de inactividad operativa y aumenta la confiabilidad.

- La integración perfecta de los sistemas de filtración con los sistemas de gestión de información de laboratorio (LIMS) y las plataformas automatizadas de manipulación de líquidos facilita el control centralizado de los experimentos, lo que garantiza la integridad de los datos y la optimización de las operaciones.

- Esta tendencia hacia la automatización, el monitoreo inteligente y los equipos de laboratorio interconectados está transformando fundamentalmente los flujos de trabajo de los laboratorios, con empresas como Merck desarrollando sistemas de filtración automatizados con funcionalidades integradas de monitoreo e informes.

- La demanda de soluciones de filtración inteligentes, de alto rendimiento e integradas está creciendo rápidamente en los laboratorios de biotecnología, farmacéuticos y de alimentos y bebidas a medida que los investigadores y fabricantes priorizan la eficiencia, la precisión y el control de la contaminación.

- El auge de los sistemas de filtración desechables o de un solo uso está acelerando aún más la tendencia, reduciendo los riesgos de contaminación y el tiempo de respuesta en los laboratorios biofarmacéuticos y de ciencias biológicas.

- La creciente colaboración entre los fabricantes de sistemas de filtración y los proveedores de automatización de laboratorio está impulsando el desarrollo de plataformas de filtración modulares y personalizables que pueden adaptarse a diversas aplicaciones de laboratorio.

Dinámica del mercado europeo de filtración de laboratorio

Conductor

Aumento de las actividades de I+D y del cumplimiento normativo

- El creciente número de actividades de investigación biotecnológica, farmacéutica y académica, junto con los estrictos estándares regulatorios europeos, es un impulsor importante de la mayor demanda de sistemas de filtración de laboratorio.

- Por ejemplo, en marzo de 2025, Merck lanzó un sistema de filtración de alta capacidad diseñado para la fabricación de biotecnología que cumple con las normas GMP, con el objetivo de respaldar los procesos de purificación de proteínas a gran escala y filtración estéril.

- A medida que los laboratorios amplían sus operaciones y trabajan con materiales biológicos sensibles, los sistemas de filtración avanzados ofrecen una separación precisa, control de la contaminación y reproducibilidad, lo que proporciona una solución convincente frente a la filtración manual tradicional.

- Además, el enfoque creciente en productos de alta calidad y libres de contaminantes y el cumplimiento de las regulaciones ISO y de la UE están haciendo que los sistemas de filtración sean un componente integral de los flujos de trabajo de investigación y fabricación.

- La conveniencia del procesamiento automatizado, los medios de filtración desechables para aplicaciones de un solo uso y la compatibilidad con configuraciones de laboratorio de alto rendimiento son factores clave que impulsan la adopción en laboratorios de investigación, farmacéuticos e industriales.

- La creciente adopción de tecnologías de microfiltración y ultrafiltración en la producción de vacunas y productos biológicos está impulsando la demanda de soluciones de filtración de alta precisión.

- Las asociaciones estratégicas entre proveedores de filtración y empresas farmacéuticas para desarrollar conjuntamente sistemas de filtración avanzados están mejorando las oportunidades de mercado y las tasas de adopción.

Restricción/Desafío

Altos costos y complejidad técnica

- El costo inicial relativamente alto de los sistemas de filtración de laboratorio avanzados en comparación con las soluciones de filtración tradicionales plantea una barrera importante para una adopción más amplia en el mercado, en particular para laboratorios académicos o de pequeña escala.

- Por ejemplo, las estaciones de trabajo de filtración automatizadas y las unidades de ultrafiltración de alto rendimiento pueden costar varias veces más que las configuraciones de filtración al vacío convencionales, lo que limita la accesibilidad para los laboratorios con presupuesto limitado.

- La complejidad técnica y la necesidad de personal capacitado para operar y mantener sistemas avanzados dificultan aún más su adopción, especialmente en centros de investigación o diagnóstico más pequeños con personal con experiencia limitada.

- Si bien los medios de filtración desechables reducen los riesgos de contaminación, los costos recurrentes de los consumibles se suman al gasto operativo total, lo que desalienta el uso a largo plazo en entornos sensibles a los costos.

- Superar estos desafíos mediante el desarrollo de sistemas de filtración más asequibles, fáciles de usar y modulares, junto con servicios de capacitación y soporte, será vital para el crecimiento sostenido en el mercado europeo de filtración de laboratorio.

- La estandarización limitada de los productos y tecnologías de filtración puede crear desafíos de integración para los laboratorios que adoptan múltiples sistemas de diferentes fabricantes.

- Las preocupaciones ambientales con respecto a los productos de filtración de un solo uso y la necesidad de soluciones sostenibles pueden limitar el crecimiento a menos que se desarrollen alternativas ecológicas.

Análisis del mercado europeo de filtración de laboratorio

El mercado está segmentado en función de los productos, la tecnología, la utilidad y el usuario final.

- Por productos

En cuanto a los productos, el mercado europeo de filtración de laboratorio se segmenta en medios de filtración, conjuntos de filtración y accesorios de filtración. El segmento de medios de filtración dominó el mercado con la mayor cuota de mercado, un 42,6%, en 2025, impulsado por su papel esencial en la clarificación de muestras, el aseguramiento de la esterilidad y la demanda recurrente de consumibles en laboratorios biotecnológicos, farmacéuticos y de diagnóstico. Los medios de filtración (membranas, papeles, filtros de profundidad) se utilizan ampliamente para la purificación de proteínas, la clarificación de tampones y la eliminación de partículas, lo que los hace fundamentales para los flujos de trabajo rutinarios de laboratorio. El énfasis regulatorio en el control de la contaminación y la esterilidad en las instalaciones reguladas por la UE aumenta aún más la dependencia de los medios de alto rendimiento. La innovación continua (baja unión a proteínas, alto flujo y productos químicos especializados) fomenta su adopción al mejorar la recuperación y la consistencia. La naturaleza consumible de los medios garantiza compras recurrentes y constantes, lo que respalda su dominio de los ingresos. Su compatibilidad con diversos procesos de laboratorio consolida su posición de liderazgo en Europa.

Se prevé que el segmento de Ensamblajes de Filtración experimente el mayor crecimiento entre 2026 y 2033, impulsado por la adopción de ensambles integrados y automatizados (colectores, carcasas, sistemas de sobremesa) que aumentan el rendimiento y la reproducibilidad. Los ensambles ofrecen flujos de trabajo estandarizados y escalables para el procesamiento de muestras de gran volumen en entornos de bioprocesamiento y CRO. La integración con la automatización y la monitorización (LIMS/IoT) mejora la integridad de los datos y reduce los errores manuales, atrayendo a laboratorios y fabricantes de mayor tamaño. Los ensambles modulares y configurables permiten una rápida adaptación a diferentes tipos de membranas y aplicaciones, lo que aumenta su utilidad. Las inversiones en bioprocesamiento a escala piloto y comercial aumentan la demanda de ensambles robustos que permitan operaciones estériles. La tendencia hacia soluciones de filtración llave en mano y de "proceso en una caja" acelera la adopción de ensambles.

- Por tecnología

En función de la tecnología, el mercado se segmenta en microfiltración, ultrafiltración, filtración al vacío, nanofiltración y ósmosis inversa. El segmento de microfiltración dominó el mercado con la mayor cuota de mercado en 2025, impulsado por su amplia aplicación para la eliminación microbiana, la clarificación de partículas y la preesterilización en laboratorios y plantas de producción. Las membranas de microfiltración proporcionan un alto rendimiento a presiones relativamente bajas, lo que resulta ideal para la preparación rutinaria de muestras, la recolección de células y las pruebas ambientales. Su uso generalizado en seguridad alimentaria, pruebas de control de calidad y clarificación de muestras farmacéuticas garantiza una demanda constante. Los requisitos regulatorios de esterilidad y control de partículas en Europa consolidan aún más el papel de la microfiltración. Su rentabilidad y facilidad de integración en los flujos de trabajo existentes respaldan su adopción. La fiabilidad y simplicidad de la tecnología la convierten en una opción predilecta para numerosos procesos de laboratorio.

Se prevé que el segmento de la ultrafiltración experimente el mayor crecimiento entre 2026 y 2033, impulsado por el auge de los productos biológicos, las terapias proteicas y la fabricación de vacunas, que requieren concentración, intercambio de tampones y separación molecular. La ultrafiltración retiene macromoléculas (anticuerpos, enzimas), lo que permite etapas posteriores de concentración y formulación, cruciales para los flujos de trabajo de los productos biológicos. Los avances en la selectividad de las membranas, la resistencia a la suciedad y los diseños de escalado mejoran el rendimiento tanto para I+D como para aplicaciones comerciales. La integración con bioprocesamiento continuo y líneas de purificación automatizadas aumenta la demanda de ultrafiltración. La creciente cartera de productos terapéuticos de moléculas grandes en el sector biotecnológico y farmacéutico europeo impulsa la inversión en capacidad de ultrafiltración. Su papel en las separaciones de alta precisión la convierte en la tecnología de mayor expansión.

- Por utilidad

En función de la utilidad, el mercado se segmenta en desechables y reutilizables. El segmento desechable dominó el mercado con la mayor cuota de mercado en 2025, impulsado por la creciente preferencia por consumibles de un solo uso que minimizan la contaminación cruzada y eliminan la validación de limpieza en los flujos de trabajo de diagnóstico y GMP. Los filtros y cartuchos desechables facilitan las operaciones estériles y la rápida respuesta en laboratorios de alto rendimiento, reduciendo el tiempo de inactividad entre análisis. La comodidad y las ventajas regulatorias de los sistemas de un solo uso atraen a fabricantes por contrato, empresas de biotecnología y laboratorios clínicos. El aumento de la actividad en el ámbito de los productos biológicos y la terapia celular amplifica la necesidad de desechables estériles. El desarrollo por parte de los fabricantes de conjuntos y kits de un solo uso validados consolida aún más su dominio del mercado. La previsibilidad de los costos de los desechables para procesos regulados también favorece la adquisición.

Se prevé que el segmento reutilizable experimente el mayor crecimiento entre 2026 y 2033, impulsado por iniciativas de sostenibilidad, estrategias de contención de costes e inversiones en equipos de filtración duraderos (carcasas de acero inoxidable, colectores de vidrio). Los reutilizables reducen el gasto en consumibles a largo plazo para instituciones académicas y grandes laboratorios industriales que pueden gestionar la limpieza y la validación. Los avances en los protocolos de limpieza in situ (CIP) y los materiales compatibles con la esterilización mejoran el rendimiento del ciclo de vida. El mayor escrutinio ambiental y los objetivos de reducción de residuos en Europa impulsan a algunos laboratorios hacia opciones reutilizables. La compatibilidad de los sistemas reutilizables con procesos de alta presión y alta temperatura también favorece las aplicaciones industriales. A medida que los laboratorios equilibran costes, sostenibilidad y necesidades operativas, las soluciones reutilizables cobran impulso.

- Por el usuario final

En función del usuario final, el mercado se segmenta en empresas de biotecnología, farmacéuticas, de alimentos y bebidas, organizaciones de investigación por contrato, institutos académicos y de investigación, y centros de diagnóstico. El segmento de empresas farmacéuticas dominó el mercado con la mayor cuota de mercado en ingresos en 2025, impulsado por la fuerte demanda de filtración estéril, purificación de API y procesos de filtración validados en el descubrimiento, desarrollo y fabricación de fármacos. Los principales centros farmacéuticos de la UE (Alemania, Suiza, Reino Unido, Francia) mantienen grandes huellas internas de I+D y fabricación que requieren soluciones de filtración validadas para cumplir con las normas de la farmacopea y las buenas prácticas de fabricación de la UE. Las inversiones de la industria farmacéutica en productos biológicos, vacunas y procesamiento aséptico se traducen en la adquisición sostenida de tecnologías de filtración avanzadas y consumibles. El alto escrutinio regulatorio y las prioridades de seguridad de los productos impulsan a la industria farmacéutica a adoptar sistemas de filtración premium. Los largos plazos de desarrollo y las demandas de ampliación refuerzan aún más la participación dominante de la industria farmacéutica.

Se proyecta que el segmento de empresas biotecnológicas registrará la tasa de crecimiento más rápida entre 2026 y 2033, impulsado por el ecosistema biotecnológico en expansión de Europa, el aumento de la financiación de capital riesgo y la proliferación de desarrolladores de productos biológicos y terapias celulares/génicas a pequeña escala que requieren filtración especializada para la purificación de proteínas y el procesamiento estéril. Las empresas biotecnológicas a menudo requieren plataformas de filtración personalizadas y de alta precisión durante el desarrollo y la ampliación de escala, lo que impulsa la demanda de membranas y ensamblajes innovadores. Las colaboraciones entre proveedores de filtración y empresas biotecnológicas aceleran la adopción de soluciones nicho de alto rendimiento. El auge de las incubadoras regionales, las CDMO y los centros de investigación traslacional incrementa las necesidades de filtración descentralizada. A medida que las empresas biotecnológicas escalan sus líneas de producción a la producción clínica y comercial, su gasto en filtración crece rápidamente, lo que las convierte en el grupo de usuarios finales de más rápido crecimiento.

Análisis regional del mercado europeo de filtración de laboratorio

- Alemania dominó el mercado de filtración de laboratorio con la mayor participación en los ingresos del 37,2 % en 2025, caracterizado por un fuerte sector farmacéutico y biotecnológico, estrictos estándares de cumplimiento normativo y la presencia de actores clave de la industria, con el Reino Unido y Francia también impulsando la adopción sustancial de sistemas de filtración de alto rendimiento en laboratorios de investigación e industriales.

- Los laboratorios e instalaciones de producción en todo el país enfatizan la precisión, la esterilidad y el cumplimiento normativo, lo que aumenta la demanda de medios de filtración, conjuntos y tecnologías de membrana de alto rendimiento que respalden tanto las pruebas de rutina como las separaciones moleculares complejas.

- Esta adopción generalizada está respaldada además por importantes inversiones en ciencias biológicas, una alta concentración de institutos de investigación y una creciente actividad en productos biológicos y bioprocesamiento, lo que convierte a Alemania en el principal contribuyente a los ingresos del mercado en toda Europa.

Análisis del mercado de filtración de laboratorio en Alemania

El mercado alemán de filtración de laboratorio representó la mayor cuota de ingresos de Europa en 2025, gracias a la sólida capacidad de producción farmacéutica del país y a su sólido ecosistema biotecnológico. Las elevadas inversiones en I+D, la avanzada infraestructura de laboratorio y el uso generalizado de tecnologías de filtración en productos biológicos, vacunas e investigación celular impulsan el crecimiento del mercado. La creciente adopción de sistemas de membrana de alto rendimiento, unidades de filtración automatizadas y soluciones de filtración estéril continúa consolidando el liderazgo de Alemania. Además, el creciente énfasis regulatorio en la pureza del producto y la validación de procesos impulsa la actualización continua de las tecnologías de filtración modernas.

Análisis del mercado de filtración de laboratorio en Polonia

Se prevé que el mercado polaco de filtración de laboratorio crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico, impulsado por la rápida expansión de la industria farmacéutica, el aumento de la inversión extranjera y el fortalecimiento de los sectores de biotecnología y diagnóstico. El país está experimentando mejoras sustanciales en la infraestructura de laboratorio, especialmente en institutos académicos, organizaciones de investigación por contrato (CRO) y laboratorios clínicos que adoptan tecnologías de filtración avanzadas. El creciente enfoque en la preparación de muestras de alta calidad, el procesamiento estéril y las soluciones de purificación basadas en membranas está acelerando su adopción en entornos de investigación e industriales. Además, el creciente papel de Polonia como centro regional de bioprocesamiento y pruebas médicas impulsará significativamente la demanda de sistemas modernos de filtración de laboratorio.

Análisis del mercado de filtración de laboratorio en el Reino Unido

Se prevé que el mercado británico de filtración de laboratorio crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la expansión de la investigación biofarmacéutica , el aumento del volumen de pruebas diagnósticas y el incremento de la inversión en ciencias de la vida. El crecimiento de la genómica, el diagnóstico molecular y la investigación biomédica está acelerando la demanda de productos de filtración avanzados en instituciones académicas y CRO. El ecosistema del país, impulsado por la innovación y su firme enfoque en el control de calidad, respaldan la adopción de conjuntos de filtración y tecnologías de membrana de alta gama. Además, se espera que el continuo apoyo del gobierno a la modernización de la infraestructura de investigación impulse una mayor expansión del mercado.

Análisis del mercado de filtración de laboratorio en Francia

Se prevé que el mercado francés de filtración de laboratorio experimente una expansión constante durante el período de pronóstico debido al aumento de la producción farmacéutica, una sólida red de laboratorios públicos de investigación y el aumento de las actividades de desarrollo de productos biológicos. La necesidad de soluciones de filtración precisas, fiables y sin contaminación se intensifica a medida que los laboratorios manejan muestras más complejas, como proteínas, cultivos celulares y muestras ambientales. Además, los avances en las tecnologías de microfiltración y ultrafiltración, junto con las inversiones en instalaciones de análisis, contribuyen al crecimiento del mercado. El énfasis regulatorio de Francia en la calidad y la consistencia impulsa aún más su adopción en entornos clínicos, industriales y académicos.

Cuota de mercado de filtración de laboratorio en Europa

La industria de filtración de laboratorio en Europa está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Merck KGaA (Alemania)

- Sartorius AG (Alemania)

- Thermo Fisher Scientific Inc. (EE. UU.)

- 3M (EE. UU.)

- GVS SpA (Italia)

- Materiales de rendimiento de Freudenberg (Alemania)

- Amazon Filters Ltd (Reino Unido)

- Porvair Filtration Group Ltd (Reino Unido)

- Alfa Laval AB (Suecia)

- Eaton Corporation plc (Irlanda)

- Parker Hannifin Corporation (EE. UU.)

- Agilent Technologies, Inc. (EE. UU.)

- Veolia Water Technologies (Francia)

- Mann+Hummel International GmbH & Co. KG (Alemania)

- Ahlstrom-Munksjö (Finlandia)

- Advantec (Japón)

- Steris plc (EE. UU.)

- Repligen Corporation (EE. UU.)

- Grupo GEA Aktiengesellschaft (Alemania)

- Productos de filtración Meissner, Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado de filtración de laboratorio en Europa?

- En septiembre de 2025, Merck inauguró su nueva planta de fabricación totalmente climáticamente neutra en Cork (Irlanda), con una inversión de 150 millones de euros, dedicada a la producción de dispositivos de filtración avanzados, como filtros estériles, módulos de filtración de virus y sistemas de filtración de flujo tangencial. Esta planta fortalece la cadena de suministro de bioprocesos en Europa al ampliar la capacidad para componentes críticos de filtración en ciencias de la vida utilizados en vacunas, anticuerpos monoclonales y terapias celulares.

- En septiembre de 2025, Amazon Filters inauguró una nueva instalación de producción, almacén y oficinas de 2800 m² cerca de Varsovia, Polonia, una medida que fortalece su presencia europea de fabricación y logística y mejora la resiliencia de la cadena de suministro para los sistemas de filtración utilizados en los sectores farmacéutico, de alimentos y bebidas, de tratamiento de agua e industrial.

- En noviembre de 2023, SANI Membranes lanzó el Vibro-Lab280, un sistema de filtración de laboratorio compacto, diseñado para un uso flexible en la mesa de trabajo con cartuchos de membrana intercambiables. Esta unidad mejora la precisión y la reproducibilidad en laboratorios de I+D que trabajan con proteínas, cultivos celulares y fluidos biológicos complejos.

- En agosto de 2023, SANI Membranes presentó el Vibro-Lab3500S, una actualización de su plataforma Vibro® centrada en la filtración estéril, dirigida a laboratorios biofarmacéuticos, plantas piloto y entornos de desarrollo upstream/downstream. Este lanzamiento responde a la creciente necesidad de soluciones de filtración estériles y sin contaminación para la preparación de cultivos celulares, la clarificación de medios y la filtración de tampones. Su capacidad para operar en condiciones asépticas lo hace ideal para laboratorios europeos que cumplen con estrictos protocolos de GMP y salas blancas.

- En enero de 2023, Freudenberg Performance Materials lanzó una nueva marca de medios filtrantes llamada Filtura, consolidando varias de sus líneas de medios existentes en una cartera unificada de soluciones de medios filtrantes de alto rendimiento para la filtración de aire y líquidos. Esta renovación de marca y la consolidación de la línea de productos buscan impulsar la innovación en medios filtrantes para aplicaciones industriales, de laboratorio y ambientales en Europa.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.