Europe Ldl Test Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

638.64 Million

USD

1,226.58 Million

2025

2033

USD

638.64 Million

USD

1,226.58 Million

2025

2033

| 2026 –2033 | |

| USD 638.64 Million | |

| USD 1,226.58 Million | |

| % | |

|

Segmentación del mercado europeo de pruebas de lipoproteínas de baja densidad (LDL), por tipo (LDL-C, LDL-B, LDL-P y otros), componente (kits y reactivos, dispositivos y servicios), enfermedad (diabetes, accidente cerebrovascular, aterosclerosis, obesidad, dislipidemia, enfermedad de las arterias carótidas, enfermedad arterial periférica, angina de pecho y otras), usuario final (hospitales, clínicas, atención ambulatoria y laboratorios de investigación), canal de distribución (licitaciones directas y venta minorista) - Tendencias del sector y previsiones hasta 2033

Tamaño del mercado europeo de pruebas de lipoproteínas de baja densidad (LDL).

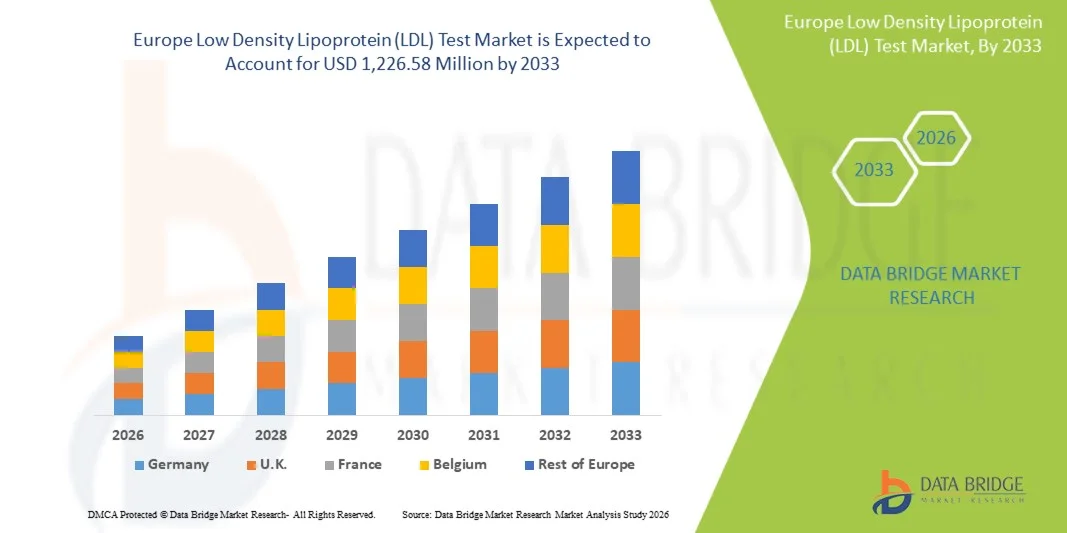

- El tamaño del mercado europeo de pruebas de lipoproteínas de baja densidad (LDL) se valoró en 638,64 millones de dólares en 2025 y se espera que alcance los 1.226,58 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (TCAC) del 8,50 % durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de las enfermedades cardiovasculares, la mayor concienciación sobre la atención sanitaria preventiva y el creciente énfasis en el diagnóstico precoz de los trastornos lipídicos en toda Europa.

- Además, los avances en las tecnologías de análisis de lípidos, junto con la integración de analizadores automatizados y diagnósticos digitales, están mejorando la precisión y la eficiencia de las pruebas de LDL. Estos factores combinados están fortaleciendo las capacidades de diagnóstico clínico de la región e impulsando significativamente la expansión del mercado.

Análisis del mercado europeo de pruebas de lipoproteínas de baja densidad (LDL).

- Las pruebas de lipoproteínas de baja densidad (LDL), fundamentales para evaluar los niveles de colesterol e identificar el riesgo cardiovascular, se integran cada vez más en los programas de atención médica preventiva de hospitales, clínicas y laboratorios de diagnóstico en Europa debido a su precisión, fiabilidad e importancia en el manejo de enfermedades relacionadas con el estilo de vida.

- La creciente demanda de pruebas de LDL se debe principalmente al aumento de la prevalencia de trastornos cardiovasculares, diabetes y obesidad, junto con una mayor concienciación sobre la detección precoz y la atención sanitaria preventiva, respaldada por iniciativas de salud pública favorables en los países europeos.

- Alemania dominó el mercado de pruebas de LDL con la mayor cuota de ingresos, un 27,9%, en 2025, gracias a su sólida infraestructura sanitaria, sus altas tasas de pruebas diagnósticas y la fuerte presencia de laboratorios clínicos líderes y fabricantes de dispositivos de diagnóstico.

- Se prevé que el Reino Unido sea el país con mayor crecimiento en el mercado de pruebas de LDL durante el período de pronóstico, impulsado por la creciente adopción de perfiles lipídicos avanzados en atención primaria, la integración del diagnóstico digital y los programas de detección cardiovascular respaldados por el gobierno.

- El segmento de kits y reactivos dominó el mercado de pruebas de LDL con una cuota de mercado del 39,4 % en 2025, debido a su uso recurrente en los procedimientos de análisis, la creciente preferencia por los kits de ensayo de alta sensibilidad y los continuos avances en las formulaciones de reactivos que mejoran la precisión diagnóstica.

Alcance del informe y segmentación del mercado europeo de pruebas de lipoproteínas de baja densidad (LDL)

|

Atributos |

Información clave del mercado europeo sobre las pruebas de lipoproteínas de baja densidad (LDL) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis exhaustivos de expertos, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de pruebas de lipoproteínas de baja densidad (LDL)

“Integración de la automatización avanzada y el diagnóstico digital”

- Una tendencia clave y en auge en el mercado europeo de pruebas de lipoproteínas de baja densidad (LDL) es la creciente integración de analizadores automatizados y plataformas de diagnóstico digital, lo que mejora significativamente la precisión de las pruebas, la eficiencia y la gestión del flujo de trabajo en los centros sanitarios.

- Por ejemplo, Roche Diagnostics introdujo sistemas de perfilado lipídico totalmente automatizados que agilizan las pruebas de LDL al combinar el análisis de alto rendimiento con la conectividad de datos digitales, reduciendo la intervención manual y el tiempo de respuesta.

- La automatización de las pruebas de LDL permite un procesamiento continuo y sin errores, así como una mayor reproducibilidad de los resultados, mientras que los sistemas de diagnóstico digital permiten compartir datos en tiempo real e interpretar los resultados, lo que facilita una atención cardiovascular más personalizada.

- Además, varios proveedores de diagnóstico están integrando las pruebas de LDL con los registros electrónicos de salud (EHR) y las plataformas en la nube, lo que permite a los médicos monitorizar los perfiles lipídicos de los pacientes de forma remota e identificar con precisión las tendencias de riesgo cardiovascular.

- Esta tendencia hacia las pruebas conectadas y automatizadas está transformando el diagnóstico clínico al apoyar los enfoques de atención médica preventiva y optimizar las vías de gestión de pacientes en hospitales y laboratorios de toda Europa.

- En consecuencia, grandes empresas como Abbott y Siemens Healthineers están desarrollando sistemas automatizados de análisis de LDL de última generación que incorporan conectividad digital e inteligencia analítica para mejorar la fiabilidad diagnóstica y la eficiencia operativa.

- La creciente preferencia por las soluciones de diagnóstico de LDL automatizadas y digitalizadas se está expandiendo rápidamente tanto en el sector sanitario público como en el privado, a medida que los laboratorios dan mayor prioridad a la precisión, la velocidad operativa y la interoperabilidad con infraestructuras de salud digital más amplias.

Dinámica del mercado europeo de pruebas de lipoproteínas de baja densidad (LDL)

Conductor

“Aumento de la prevalencia de las enfermedades cardiovasculares y enfoque en el diagnóstico preventivo”

- La creciente carga de enfermedades cardiovasculares y trastornos metabólicos como la diabetes y la obesidad en toda Europa es un factor clave que impulsa la demanda de pruebas de LDL como componente fundamental de la atención sanitaria preventiva.

- Por ejemplo, en marzo de 2025, Abbott Laboratories amplió su cartera de pruebas de lípidos en Europa con reactivos de mayor sensibilidad para la diferenciación entre LDL-C y HDL-C, con el objetivo de mejorar la detección precoz del riesgo cardiovascular.

- A medida que los programas de salud pública hacen hincapié en el diagnóstico precoz y el seguimiento de las anomalías lipídicas, las pruebas rutinarias de LDL se han convertido en un elemento central de las estrategias de prevención y tratamiento de las enfermedades cardiovasculares.

- Además, la creciente concienciación sobre la salud y la mayor disponibilidad de tecnologías de diagnóstico avanzadas están impulsando la adopción de pruebas de LDL automatizadas y precisas tanto en hospitales como en consultas externas.

- El creciente enfoque en la medicina personalizada, junto con las iniciativas nacionales de detección y el apoyo al reembolso de las pruebas de colesterol, está fortaleciendo significativamente el crecimiento del mercado en toda la región.

- La incorporación de analizadores avanzados y plataformas de diagnóstico digital mejora la eficiencia y la toma de decisiones clínicas, lo que anima a más centros sanitarios a integrar las pruebas de LDL en los programas de salud preventiva.

Restricción/Desafío

“Sensibilidad al costo y falta de estandarización en los procedimientos de prueba”

- Los elevados costes asociados a los kits avanzados de análisis de LDL y a los analizadores automatizados suponen un gran desafío, especialmente para los centros de diagnóstico más pequeños y los proveedores de atención médica con presupuestos limitados.

- Por ejemplo, las variaciones en las metodologías de medición de LDL, como los análisis directos frente al LDL-C calculado, generan inconsistencias en los resultados entre laboratorios, lo que afecta la fiabilidad diagnóstica y la confianza del médico.

- Para abordar este desafío se requiere la armonización de las normas de ensayo, los rangos de referencia validados y la adopción de protocolos de control de calidad en todos los laboratorios europeos.

- Además, el desconocimiento de los beneficios de los perfiles avanzados de LDL en zonas rurales y subdesarrolladas sigue dificultando la penetración en el mercado, a pesar de las mejoras generales en la atención sanitaria.

- La ausencia de políticas de reembolso uniformes en ciertos países europeos también restringe el acceso a pruebas de diagnóstico avanzadas, especialmente para pacientes que viven fuera de los centros urbanos.

- Superar estas barreras mediante el desarrollo de pruebas rentables, programas de acreditación de laboratorios y la estandarización a nivel de políticas será esencial para lograr una expansión sostenida del mercado en Europa.

Alcance del mercado de pruebas de lipoproteínas de baja densidad (LDL) en Europa

El mercado está segmentado en función del tipo, componente, enfermedad, usuario final y canal de distribución.

- Por tipo

Según su tipo, el mercado europeo de pruebas de LDL se segmenta en LDL-C, LDL-B, LDL-P y otros. El segmento de LDL-C dominó el mercado con la mayor cuota de ingresos (46,8 %) en 2025, impulsado por su uso rutinario en la detección del colesterol y la evaluación del riesgo de enfermedad cardiovascular. Las pruebas de LDL-C están ampliamente aceptadas como la medida clínica estándar del colesterol LDL ("colesterol malo"), lo que las convierte en esenciales para el diagnóstico precoz y el seguimiento de la cardiopatía y la aterosclerosis. Este segmento se beneficia de una amplia disponibilidad en los centros sanitarios públicos y privados de Europa, respaldada por políticas de reembolso favorables. Además, el desarrollo de ensayos enzimáticos de alta precisión y analizadores automatizados ha reforzado aún más el dominio de la prueba de LDL-C. La continua integración de las pruebas de LDL-C en los programas nacionales de salud cardiovascular en Alemania, Francia y el Reino Unido también contribuye a su sólida posición en el mercado.

Se prevé que el segmento de LDL-P experimente el mayor crecimiento entre 2026 y 2033, impulsado por su creciente relevancia clínica en la evaluación del número de partículas en lugar del contenido de colesterol, lo que proporciona información más precisa sobre el riesgo cardiovascular. Los médicos prefieren cada vez más la prueba de LDL-P para pacientes con síndrome metabólico o diabetes, ya que el LDL-C tradicional puede subestimar el riesgo. Los avances tecnológicos en resonancia magnética nuclear (RMN) y análisis de movilidad iónica han hecho que la medición de LDL-P sea más accesible y precisa. La adopción de este segmento también se ve respaldada por la tendencia hacia la medicina de precisión y las estrategias personalizadas de control de lípidos. Se espera que la creciente investigación que destaca el recuento de partículas LDL como un predictor de riesgo superior acelere aún más su adopción en laboratorios de diagnóstico avanzados de toda Europa.

- Por componente

Según sus componentes, el mercado se segmenta en kits y reactivos, dispositivos y servicios. El segmento de kits y reactivos dominó el mercado con la mayor cuota de ingresos (39,4 %) en 2025, debido a su continua demanda en laboratorios de diagnóstico para el análisis rutinario de perfiles lipídicos y pruebas de seguimiento. Los entornos de análisis de alto volumen dependen de kits y reactivos consumibles para garantizar resultados consistentes y fiables. El dominio de este segmento también se ve respaldado por las frecuentes innovaciones de producto que ofrecen mayor sensibilidad, tiempos de respuesta más rápidos y una mayor vida útil. Fabricantes como Roche Diagnostics y Abbott amplían continuamente sus catálogos de reactivos diseñados para analizadores de lípidos automatizados. Además, el modelo de ingresos recurrentes asociado al uso de reactivos proporciona un potencial de crecimiento sostenido, especialmente en laboratorios centralizados y hospitalarios.

Se prevé que el segmento de Dispositivos registre la mayor tasa de crecimiento anual compuesto (TCAC) entre 2026 y 2033, impulsado por la creciente adopción de analizadores de lípidos automatizados y dispositivos de diagnóstico en el punto de atención (POCT). La creciente demanda de analizadores compactos y portátiles en atención primaria y clínicas ambulatorias está ampliando el alcance de este segmento. Los avances tecnológicos, como la integración con plataformas de salud digital y la generación de informes de resultados en la nube, están haciendo que los dispositivos sean más fáciles de usar y eficientes. Además, la colaboración entre fabricantes de equipos de diagnóstico y proveedores de atención médica está impulsando la instalación de analizadores avanzados en toda Europa. La creciente preferencia por dispositivos rápidos, precisos y conectados digitalmente seguirá impulsando la expansión de este segmento.

- Por enfermedad

Según la enfermedad, el mercado europeo de pruebas de LDL se segmenta en diabetes, accidente cerebrovascular, aterosclerosis, obesidad, dislipidemia, enfermedad arterial carotídea, enfermedad arterial periférica, angina de pecho y otras. El segmento de aterosclerosis dominó el mercado con la mayor cuota de ingresos, un 28,6 % en 2025, ya que la prueba de LDL es una herramienta diagnóstica clave para identificar y controlar la acumulación de placa en las arterias. El control regular de LDL ayuda a evaluar la eficacia del tratamiento y la progresión de la enfermedad, lo que la convierte en una herramienta indispensable en la práctica cardiológica. Este segmento se beneficia de la creciente prevalencia de la aterosclerosis entre la población de edad avanzada y los pacientes con estilos de vida sedentarios. La amplia concienciación clínica y las guías que recomiendan la prueba de LDL para la prevención de enfermedades cardiovasculares refuerzan aún más su posición. La expansión de los programas de salud cardiovascular en los principales países europeos respalda el elevado volumen de pruebas en este segmento.

Se prevé que el segmento de diabetes experimente el mayor crecimiento anual compuesto (CAGR) entre 2026 y 2033, impulsado por la estrecha relación entre las alteraciones lipídicas y las complicaciones cardiovasculares diabéticas. Los pacientes con diabetes tipo 2 se someten con frecuencia a pruebas de detección de los niveles de LDL para prevenir problemas vasculares a largo plazo. La mayor integración de las pruebas de LDL en los protocolos de control de la diabetes en hospitales y clínicas potencia el crecimiento de este segmento. Los avances en la automatización de pruebas y la mejora del acceso a la atención médica también facilitan el seguimiento regular de los pacientes diabéticos. El aumento de la población diabética en Europa, especialmente en el Reino Unido e Italia, y las iniciativas de salud pública en curso que promueven la detección de problemas metabólicos aceleran aún más la expansión del segmento.

- Por usuario final

Según el usuario final, el mercado se segmenta en hospitales, clínicas, centros de atención ambulatoria y laboratorios de investigación. El segmento de hospitales dominó el mercado con la mayor cuota de ingresos (42,1 %) en 2025, gracias a su alta capacidad de análisis, su completa infraestructura diagnóstica y la integración de analizadores avanzados para el perfil lipídico de rutina. Los hospitales realizan con frecuencia pruebas de LDL como parte de los chequeos médicos generales, el control cardiovascular y las evaluaciones prequirúrgicas. La disponibilidad de laboratorios propios, personal capacitado y equipos automatizados permite realizar análisis eficientes. Además, los hospitales de Europa Occidental se benefician de sólidos sistemas de reembolso y de la conectividad digital entre departamentos, lo que agiliza aún más los procesos de análisis. Las continuas inversiones hospitalarias en automatización y la expansión de laboratorios centralizados son factores clave para mantener el dominio de este segmento.

Se prevé que el segmento de atención ambulatoria experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente tendencia hacia el diagnóstico ambulatorio y la descentralización de la atención médica. La adopción de analizadores compactos y soluciones de análisis en el punto de atención en centros ambulatorios mejora la accesibilidad y la comodidad para los pacientes. Los centros de atención ambulatoria se están convirtiendo en los lugares preferidos para la detección preventiva de lípidos debido a los menores tiempos de espera y las opciones de análisis rentables. La tendencia hacia el manejo de enfermedades crónicas en entornos ambulatorios también impulsa este crecimiento. Además, los incentivos gubernamentales que promueven la detección temprana del riesgo cardiovascular están fomentando la adopción de las pruebas de LDL en centros de atención comunitaria.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitaciones directas y venta minorista. El segmento de licitaciones directas dominó el mercado con la mayor cuota de ingresos (58,7 %) en 2025, impulsado por la adquisición masiva de kits de diagnóstico, reactivos y analizadores por parte de hospitales públicos, laboratorios e instituciones sanitarias gubernamentales. Las licitaciones directas garantizan la estabilidad del suministro, la eficiencia de costes y el cumplimiento de los marcos normativos nacionales de contratación pública en el sector sanitario. Este segmento se beneficia de la sólida participación de las principales empresas de diagnóstico, que ofrecen contratos de servicio a largo plazo y soporte de mantenimiento. En países como Alemania y Francia, los sistemas de compra centralizados gestionados por los organismos gubernamentales de salud refuerzan aún más el predominio de este canal. Además, el creciente énfasis en la estandarización del control de calidad en los centros sanitarios públicos mantiene la demanda a través de las cadenas de suministro basadas en licitaciones.

Se prevé que el segmento minorista experimente la mayor tasa de crecimiento anual compuesto (TCAC) entre 2026 y 2033, impulsado por la creciente disponibilidad de kits y dispositivos para la medición del colesterol LDL en farmacias, plataformas en línea y tiendas especializadas en diagnóstico. El auge de las autopruebas y los kits de monitorización del colesterol en el hogar permite a los consumidores tomar medidas proactivas para cuidar su salud cardiovascular. La creciente penetración del comercio electrónico y las plataformas de salud digital en Europa están mejorando la accesibilidad y la asequibilidad de los productos de diagnóstico. Además, las alianzas estratégicas entre fabricantes de productos de diagnóstico y distribuidores minoristas están ampliando la visibilidad de los productos. Se espera que esta tendencia, impulsada por los consumidores, hacia una atención médica personalizada y la monitorización preventiva impulse significativamente el crecimiento del segmento minorista durante el período de previsión.

Análisis regional del mercado europeo de pruebas de lipoproteínas de baja densidad (LDL).

- Alemania dominó el mercado de pruebas de LDL con la mayor cuota de ingresos, un 27,9%, en 2025, gracias a su sólida infraestructura sanitaria, sus altas tasas de pruebas diagnósticas y la fuerte presencia de laboratorios clínicos líderes y fabricantes de dispositivos de diagnóstico.

- Los proveedores de atención médica en Alemania hacen hincapié en las pruebas regulares de lípidos y colesterol como parte de los chequeos médicos rutinarios, con una amplia adopción de analizadores automatizados y sistemas de diagnóstico digital en hospitales y laboratorios, lo que garantiza una alta precisión y eficiencia en las pruebas.

- Este liderazgo en el mercado se ve respaldado además por políticas de reembolso bien establecidas, sólidas iniciativas gubernamentales que promueven la atención médica preventiva y continuos avances tecnológicos por parte de fabricantes de diagnósticos nacionales y globales que operan en el país.

Perspectivas del mercado alemán de pruebas de lipoproteínas de baja densidad (LDL)

En 2025, el mercado alemán de pruebas de LDL obtuvo la mayor cuota de ingresos en Europa, impulsado por su avanzado sistema sanitario, su elevado gasto en diagnóstico y su fuerte enfoque en la detección precoz del riesgo cardiovascular. La amplia disponibilidad de sistemas automatizados de análisis de lípidos y la integración de soluciones de diagnóstico basadas en IA consolidan el liderazgo de Alemania. Los hospitales y laboratorios están incorporando cada vez más las pruebas de LDL a sus programas rutinarios de atención preventiva. Además, las políticas de reembolso favorables y la colaboración entre los profesionales sanitarios y los fabricantes de diagnósticos están facilitando el acceso a las pruebas. El énfasis del país en la innovación y el control de calidad sigue impulsando el crecimiento de su mercado.

Perspectivas del mercado de pruebas de lipoproteínas de baja densidad (LDL) en el Reino Unido

Se prevé que el mercado de pruebas de LDL en el Reino Unido experimente un notable crecimiento anual compuesto durante el período de pronóstico, impulsado por la creciente incidencia de enfermedades relacionadas con el estilo de vida y el compromiso del gobierno con la detección preventiva de enfermedades cardiovasculares. La expansión de las pruebas en atención primaria y la adopción de analizadores de diagnóstico avanzados en hospitales y clínicas respaldan un sólido desempeño del mercado. La creciente colaboración entre las agencias de salud pública y las empresas de diagnóstico amplía el alcance de los programas de análisis de colesterol. Además, la mayor concienciación de los consumidores sobre el control de los lípidos y la integración de las pruebas de LDL en las plataformas de salud digital impulsan su adopción.

Perspectivas del mercado de pruebas de lipoproteínas de baja densidad (LDL) en Francia

Se prevé que el mercado francés de pruebas de LDL experimente un crecimiento sostenido durante el período de pronóstico, impulsado por la alta prevalencia de enfermedades cardíacas y las sólidas iniciativas gubernamentales para el diagnóstico preventivo. El sistema de salud universal francés apoya la realización de pruebas de lípidos periódicas, lo que facilita el acceso generalizado a los servicios de análisis de LDL. La creciente demanda de analizadores automatizados avanzados y kits de reactivos económicos en hospitales y laboratorios impulsa aún más este crecimiento. El enfoque del país en la detección temprana y la atención médica personalizada favorece la adopción de las pruebas de LDL. Además, la colaboración tecnológica entre fabricantes de equipos de diagnóstico e instituciones sanitarias está mejorando la precisión de las pruebas y los resultados para los pacientes.

Perspectivas del mercado de pruebas de lipoproteínas de baja densidad (LDL) en Italia

Se prevé que el mercado italiano de pruebas de LDL experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por una mayor concienciación sobre la salud cardiovascular y la creciente prevalencia de la dislipidemia en la población de edad avanzada. La creciente presencia de laboratorios de diagnóstico equipados con analizadores de lípidos automatizados está mejorando el acceso a las pruebas en los centros sanitarios urbanos y regionales. Además, el énfasis que Italia pone en la atención preventiva y el control de las enfermedades crónicas está fomentando la realización de pruebas de LDL periódicas tanto en el sector público como en el privado. Se espera que las iniciativas estratégicas de las empresas de diagnóstico para introducir soluciones de análisis rentables aceleren aún más la expansión del mercado.

Cuota de mercado de las pruebas de lipoproteínas de baja densidad (LDL) en Europa

El sector europeo de las pruebas de lipoproteínas de baja densidad (LDL) está liderado principalmente por empresas consolidadas, entre las que se incluyen:

- F. Hoffmann-La Roche Ltd. (Suiza)

- Beckman Coulter, Inc. (EE. UU.)

- Thermo Fisher Scientific Inc. (EE. UU.)

- Bio-Rad Laboratories, Inc. (EE. UU.)

- Abbott (EE. UU.)

- Siemens Healthineers AG (Alemania)

- Corporación de Alta Tecnología Hitachi (Japón)

- DiaSorin SpA (Italia)

- BD (EE. UU.)

- Laboratorios Randox Ltd. (Reino Unido)

- Eurofins Scientific (Luxemburgo)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd (China)

- PerkinElmer. (EE. UU.)

- Corporación Tosoh (Japón)

- HORIBA Ltd. (Japón)

- Werfen (España)

- Corporación Nipro (Japón)

- Sekisui Chemical Co., Ltd. (Japón)

- Grupo Tecan Ltd. (Suiza)

¿Cuáles son los últimos avances en el mercado europeo de pruebas de lipoproteínas de baja densidad (LDL)?

- En mayo de 2025, Roche Diagnostics, durante su presentación en el Día del Diagnóstico, anunció sus planes para futuros análisis de lípidos, incluyendo la capacidad de realizar pruebas de LDL (colesterol de lipoproteínas de baja densidad) en Europa. Esto indica una estrategia de una importante empresa de diagnóstico para ampliar la disponibilidad y accesibilidad de las pruebas de LDL en Europa.

- En abril de 2025, la Sociedad Europea de Cardiología/Sociedad Europea de Aterosclerosis (ESC/EAS) publicó las directrices sobre colesterol, reafirmando objetivos muy ambiciosos para el colesterol LDL y enfatizando que una mayor reducción es beneficiosa, impulsando indirectamente la demanda de mejores pruebas de LDL en Europa.

- En septiembre de 2024, un artículo titulado «El nuevo manual del perfil lipídico» informó sobre el creciente interés clínico en Europa por medir la apo B (apolipoproteína B) junto con el LDL-C, debido a las limitaciones de las pruebas tradicionales de LDL-C. El artículo explicaba que los métodos de cálculo del LDL-C son menos precisos con niveles muy bajos de LDL-C o con triglicéridos elevados.

- En agosto de 2023, una investigación publicada en EE. UU. pero relevante para Europa señaló que la combinación de mediciones de LDL-C, lipoproteína(a) [Lp(a)] y PCR produjo un valor predictivo mucho mayor para el riesgo cardiovascular a 30 años, lo que refuerza la importancia de las pruebas lipídicas integrales, incluido el LDL, en Europa.

- En junio de 2022, un estudio observacional realizado en Alemania reveló que solo alrededor del 6 % de los pacientes con eventos vasculares recurrentes alcanzaron el nivel objetivo de colesterol LDL (<1,0 mmol/L), lo que pone de manifiesto importantes deficiencias en las pruebas y el control del colesterol LDL en Europa. Esto subraya la necesidad de mejorar los sistemas de pruebas y gestión del colesterol LDL, especialmente en poblaciones de alto riesgo.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.