Europe Lyophilized Injectable Drugs Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.26 Billion

USD

2.05 Billion

2024

2032

USD

1.26 Billion

USD

2.05 Billion

2024

2032

| 2025 –2032 | |

| USD 1.26 Billion | |

| USD 2.05 Billion | |

| % | |

|

Segmentación del mercado europeo de fármacos inyectables liofilizados por envase (viales, jeringas de doble cámara, cartuchos de doble cámara y otros), clase de fármaco (antiinfecciosos, antineoplásicos, diuréticos, inhibidores de la bomba de protones, anestésicos, anticoagulantes, AINE, corticosteroides y otros), forma (polvo y líquido), indicación (oncología, enfermedades autoinmunes, trastornos hormonales, enfermedades respiratorias, trastornos gastrointestinales, trastornos dermatológicos, enfermedades oftálmicas y otras), vía de administración (intravenosa/infusión, intramuscular y otras), usuario final (hospitales, clínicas, atención domiciliaria y otros), canal de distribución (licitación directa, venta minorista y otros): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado europeo de fármacos inyectables liofilizados

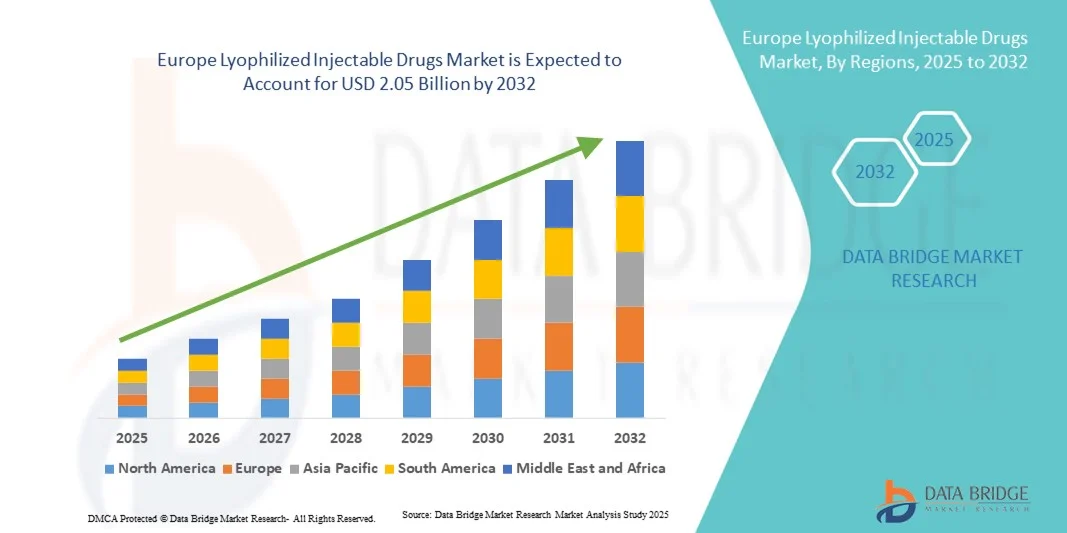

- El mercado europeo de medicamentos inyectables liofilizados se valoró en 1.260 millones de dólares en 2024 y se prevé que alcance los 2.050 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 6,30% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de tecnologías avanzadas de liofilización y a la continua innovación en la ciencia de la formulación, lo que conlleva una mayor estabilidad y una vida útil más prolongada de los medicamentos inyectables.

- Además, la creciente demanda de formulaciones listas para usar, sin conservantes y estables por parte de las empresas farmacéuticas y los proveedores de atención médica está consolidando los medicamentos inyectables liofilizados como la forma farmacéutica preferida. Estos factores convergentes están acelerando la adopción de soluciones de medicamentos inyectables liofilizados, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado europeo de fármacos inyectables liofilizados

- Los fármacos inyectables liofilizados, que ofrecen mayor estabilidad, una vida útil más larga y una mejor seguridad en el transporte, se están convirtiendo cada vez más en componentes vitales de las formulaciones farmacéuticas modernas en áreas terapéuticas como la oncología, los trastornos autoinmunitarios y las enfermedades infecciosas.

- La creciente demanda de inyectables liofilizados se debe principalmente a la mayor prevalencia de enfermedades crónicas, la creciente adopción de productos biológicos y biosimilares, y los avances en las tecnologías de liofilización que mejoran la estabilidad del fármaco y el tiempo de reconstitución.

- El Reino Unido dominó el mercado de medicamentos inyectables liofilizados con la mayor cuota de ingresos, un 47%, en 2024, impulsado por una sólida producción biofarmacéutica , una fuerte presencia de las principales compañías farmacéuticas y crecientes inversiones en I+D en productos biológicos y vacunas.

- Se prevé que Alemania sea la región de mayor crecimiento en el mercado de medicamentos inyectables liofilizados durante el período de pronóstico, debido a la creciente urbanización, la expansión de la infraestructura sanitaria y el aumento de las inversiones de las compañías farmacéuticas mundiales.

- En 2024, el segmento de polvos dominó el mercado con la mayor cuota de ingresos, un 64,5%, gracias a su estabilidad superior y su capacidad para prolongar la vida útil de los fármacos. Las formulaciones en polvo son ideales para productos biológicos, péptidos y vacunas que requieren conservación a largo plazo sin degradación.

Alcance del informe y segmentación del mercado de fármacos inyectables liofilizados

|

Atributos |

Información clave del mercado de fármacos inyectables liofilizados |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Principales actores del mercado |

• Vetter (Alemania) |

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de fármacos inyectables liofilizados

Mayor comodidad gracias a la integración basada en IA y datos

- Una tendencia significativa y en auge en el mercado europeo de medicamentos inyectables liofilizados es la creciente integración de la inteligencia artificial (IA) y el análisis avanzado de datos para optimizar la formulación, la estabilidad y la eficiencia de la producción. Esta convergencia de tecnologías está mejorando notablemente la precisión operativa y la consistencia del producto en todos los procesos de fabricación farmacéutica.

- Por ejemplo, las empresas líderes están implementando sistemas de liofilización con inteligencia artificial capaces de monitorizar en tiempo real y controlar de forma predictiva los ciclos de secado, lo que garantiza una calidad de producto constante y una mayor reproducibilidad de los lotes. Del mismo modo, se están adoptando plataformas automatizadas basadas en inteligencia artificial para optimizar los procesos de carga de viales, liofilización y reconstitución, ofreciendo una solución más fiable y eficiente para fármacos inyectables liofilizados.

- La integración de la IA en la fabricación de fármacos liofilizados permite modelar predictivamente el comportamiento de la formulación, optimizar los parámetros de secado y detectar anomalías para minimizar el desperdicio. Por ejemplo, algunas empresas farmacéuticas utilizan la IA para mejorar la precisión de la predicción del rendimiento a lo largo del tiempo y proporcionar alertas inteligentes cuando se detectan desviaciones ambientales o del proceso. Además, las capacidades automatizadas de análisis de datos ofrecen a los investigadores una mejor comprensión del comportamiento de la formulación, lo que permite la mejora continua del proceso.

- La perfecta integración de los sistemas de control basados en IA con las plataformas de fabricación digital facilita la supervisión centralizada de todas las etapas de producción. A través de una única interfaz, los equipos farmacéuticos pueden monitorizar los perfiles de temperatura, presión y humedad, junto con los parámetros de envasado y control de calidad, creando un entorno de fabricación unificado y automatizado.

- Esta tendencia hacia procesos de liofilización inteligentes, basados en datos e interconectados está transformando radicalmente las expectativas para la producción de inyectables estériles. En consecuencia, empresas como Baxter y Pfizer están desarrollando tecnologías de liofilización con inteligencia artificial, sistemas de control adaptativo y análisis de procesos integrados para lograr una mayor eficiencia y una menor variabilidad.

- La demanda de fármacos inyectables liofilizados, respaldada por la fabricación y la optimización de procesos impulsadas por IA, está creciendo rápidamente tanto en el sector biofarmacéutico como en el de fabricación por contrato, a medida que las empresas priorizan cada vez más la fiabilidad, la escalabilidad y el cumplimiento normativo.

Dinámica del mercado europeo de fármacos inyectables liofilizados

Conductor

La creciente demanda se debe al aumento de la prevalencia de enfermedades crónicas y al desarrollo de fármacos biológicos.

- El aumento de la incidencia de enfermedades crónicas como el cáncer, la diabetes y los trastornos autoinmunitarios, junto con la creciente adopción de terapias biológicas, es un factor importante que impulsa la creciente demanda de formulaciones inyectables liofilizadas.

- Por ejemplo, en abril de 2024, Baxter International Inc. anunció avances en sus tecnologías de liofilización asistida por IA, con el objetivo de mejorar el control del proceso y reducir la degradación del producto durante la liofilización. Se espera que estas iniciativas de los principales actores aceleren el crecimiento de la industria de fármacos inyectables liofilizados durante el período de previsión.

- Ante la creciente necesidad de formulaciones estables y de larga duración, la liofilización ofrece importantes ventajas para mejorar la estabilidad, la transportabilidad y el acceso de los pacientes a los fármacos. Garantiza que los productos biológicos y las vacunas mantengan su potencia en diversas condiciones de almacenamiento, lo que supone una ventaja clave frente a las formulaciones líquidas.

- Además, la creciente tendencia hacia la medicina personalizada y las terapias basadas en productos biológicos está aumentando la necesidad de protocolos de liofilización personalizados, donde los sistemas basados en IA pueden optimizar los ciclos de secado específicos del producto y garantizar un control preciso de la formulación.

- La conveniencia de una vida útil prolongada, la facilidad de reconstitución y el potencial para reducir la dependencia de la cadena de frío son factores clave que impulsan su adopción tanto en grandes empresas farmacéuticas como en pequeñas empresas biofarmacéuticas. La expansión de las organizaciones de fabricación por contrato (CMO) que ofrecen servicios de liofilización automatizada contribuye aún más al crecimiento del mercado global.

Restricción/Desafío

Altos costos de producción y complejidades regulatorias

- Los elevados costes de producción y equipamiento asociados a los sistemas de liofilización, así como los complejos requisitos normativos, suponen importantes obstáculos para su mayor adopción en el mercado. Dado que la liofilización implica procesos de alto consumo energético y maquinaria especializada, puede incrementar significativamente el coste de la fabricación de medicamentos.

- Por ejemplo, varios fabricantes farmacéuticos han informado de un aumento en el gasto de capital para la actualización a unidades de liofilización automatizadas y asistidas por IA con el fin de cumplir con las normas de Buenas Prácticas de Fabricación (BPF) y de validación de la FDA en constante evolución.

- Abordar estos desafíos de costos y cumplimiento mediante la optimización de procesos, el diseño modular de equipos y el monitoreo de calidad en tiempo real es fundamental para garantizar la viabilidad comercial. Empresas como Pfizer y GSK están invirtiendo en plantas de liofilización de última generación que integran tecnología analítica de procesos (PAT) en tiempo real para mejorar la eficiencia y reducir el tiempo de validación.

- Además, garantizar el cumplimiento normativo global en todas las regiones sigue siendo complejo, ya que los productos liofilizados deben cumplir con estrictos estándares de calidad y esterilidad. La necesidad de realizar extensas pruebas de validación y estabilidad puede retrasar el lanzamiento de los productos, lo que incrementa los costos de desarrollo.

- Si bien las innovaciones en liofilización continua e inspección de calidad automatizada están reduciendo gradualmente los costos, los elevados requisitos de inversión inicial aún limitan su adopción, especialmente entre las empresas biofarmacéuticas más pequeñas.

- Superar estos desafíos mediante la automatización escalable, el mantenimiento predictivo impulsado por IA y marcos regulatorios armonizados será esencial para el crecimiento sostenible del mercado de medicamentos inyectables liofilizados.

Alcance del mercado europeo de fármacos inyectables liofilizados

El mercado se segmenta según el envase, la clase de fármaco, la forma farmacéutica, la indicación, la vía de administración, el usuario final y el canal de distribución.

- Por embalaje

Según el tipo de envase, el mercado europeo de medicamentos inyectables liofilizados se segmenta en viales, jeringas de doble cámara, cartuchos de doble cámara y otros. El segmento de viales dominó el mercado con una cuota del 47,3 % en 2024, impulsado por su amplio uso para almacenar y conservar formulaciones inyectables estériles. Los viales son la opción preferida para los medicamentos liofilizados debido a sus excelentes propiedades de barrera, estabilidad química y rentabilidad. Su uso está muy extendido en hospitales y empresas farmacéuticas para el manejo eficiente de grandes cantidades de medicamentos. Además, los viales permiten distintos volúmenes de llenado y son compatibles con diferentes sistemas de cierre, lo que mejora la flexibilidad de almacenamiento. Este segmento se beneficia de los avances en viales de vidrio borosilicato y polímero, que mejoran la resistencia a la rotura y reducen el riesgo de contaminación. Su demanda se ve reforzada por el elevado uso de productos biológicos y vacunas liofilizados en la infraestructura hospitalaria europea. Los viales siguen dominando el mercado gracias a su sólida aceptación regulatoria, su escalabilidad en la producción y su probada estabilidad en condiciones de cadena de frío.

Se prevé que el segmento de jeringas de doble cámara experimente el mayor crecimiento, con una tasa de crecimiento anual compuesto (TCAC) del 10,8 % entre 2025 y 2032, impulsado por la creciente demanda de formulaciones listas para usar y soluciones de administración de fármacos centradas en el paciente. Las jeringas de doble cámara permiten una fácil reconstitución de los fármacos liofilizados justo antes de su administración, lo que minimiza los errores de preparación y mejora la estabilidad del producto. Este formato de envasado es cada vez más popular para productos biológicos de alto valor, medicamentos de emergencia y terapias de autoadministración. El segmento se beneficia de la creciente prevalencia de enfermedades crónicas, donde los pacientes requieren sistemas de administración convenientes y de un solo uso. Las compañías farmacéuticas europeas están adoptando los sistemas de doble cámara para cumplir con los crecientes requisitos de cumplimiento y esterilidad. Además, las mejoras en los materiales de las jeringas precargables y la automatización de los procesos de llenado han reducido la complejidad de la fabricación, acelerando su adopción. Estas ventajas están impulsando la rápida penetración de la jeringa de doble cámara tanto en aplicaciones hospitalarias como de atención médica domiciliaria.

- Por clase de fármaco

Según la clase de fármaco, el mercado se segmenta en antiinfecciosos, antineoplásicos, diuréticos, inhibidores de la bomba de protones, anestésicos, anticoagulantes, AINE, corticosteroides y otros. El segmento de antineoplásicos dominó el mercado con la mayor cuota (39,6 %) en 2024, debido al creciente uso de formulaciones inyectables liofilizadas en oncología. La liofilización preserva la potencia y la estabilidad de los fármacos oncológicos complejos, que suelen ser sensibles a la temperatura y la humedad. Las compañías farmacéuticas europeas dependen en gran medida de las formas liofilizadas para anticuerpos monoclonales y agentes citotóxicos. La creciente incidencia del cáncer y la mayor aprobación de terapias biológicas dirigidas siguen respaldando el liderazgo del segmento. Los hospitales y centros oncológicos prefieren los fármacos liofilizados para una dosificación precisa y un almacenamiento a largo plazo. Además, las mejoras en los procesos de liofilización garantizan una mayor integridad de la formulación, minimizando la degradación. La sólida colaboración entre las empresas biotecnológicas y las CDMO en toda Europa refuerza aún más este dominio. Las continuas innovaciones en las líneas de envasado y llenado de productos liofilizados también contribuyen a la estabilidad del mercado y al aseguramiento de la calidad.

Se prevé que el segmento de antiinfecciosos crezca al ritmo más rápido, con una tasa de crecimiento anual compuesto (TCAC) del 11,2 % entre 2025 y 2032, impulsado por la creciente demanda de tratamientos antibióticos y antivirales eficaces. El resurgimiento de enfermedades infecciosas y el aumento de la resistencia antimicrobiana en Europa han incrementado la necesidad de medicamentos inyectables estables y potentes. Las formulaciones liofilizadas de antiinfecciosos se utilizan ampliamente debido a su larga vida útil y su capacidad para mantener la eficacia incluso en condiciones de almacenamiento exigentes. Este segmento se beneficia de sólidas iniciativas de salud pública que promueven el acceso a antibióticos esenciales. Además, la tendencia hacia la gestión de infecciones en el ámbito hospitalario y el control de infecciones postoperatorias aumenta la demanda. La I+D continua de antiinfecciosos de amplio espectro, junto con las inversiones en infraestructura de fabricación estéril, respalda la expansión del segmento. El enfoque de la Comisión Europea en garantizar la resiliencia del suministro de medicamentos tras la COVID-19 también ha fomentado la producción nacional de antiinfecciosos liofilizados.

- Por formulario

Según su presentación, el mercado se divide en polvo y líquido. El segmento de polvo dominó el mercado con la mayor cuota de ingresos, un 64,5 % en 2024, gracias a su estabilidad superior y su capacidad para prolongar la vida útil de los fármacos. Las formulaciones en polvo son ideales para productos biológicos, péptidos y vacunas que requieren conservación a largo plazo sin degradación. Este segmento se beneficia de la creciente adopción de terapias biológicas y fármacos termosensibles que exigen formulaciones estables. Los hospitales y las farmacias prefieren las presentaciones en polvo liofilizadas por su fácil reconstitución, el control de la dosis y la reducción del desperdicio. Los fabricantes también prefieren los polvos por su transporte y almacenamiento simplificados a bajas temperaturas. La avanzada infraestructura de liofilización y las estrictas normas de calidad de Europa consolidan el dominio de los polvos. Además, las presentaciones en polvo permiten un envasado flexible en viales, jeringas y cartuchos, lo que proporciona a las empresas farmacéuticas versatilidad en los formatos de administración. Su compatibilidad con productos biológicos de alto valor y la facilidad de reconstitución mantienen su liderazgo.

Se prevé que el segmento de medicamentos líquidos experimente el mayor crecimiento, con una tasa de crecimiento anual compuesto (TCAC) del 9,1 % entre 2025 y 2032, impulsado por la creciente demanda de formulaciones listas para administrar en entornos clínicos y de atención domiciliaria. Los medicamentos líquidos liofilizados reducen el tiempo de preparación, minimizan el error humano y mejoran la comodidad tanto para los profesionales sanitarios como para los pacientes. Las compañías farmacéuticas se están centrando en las formulaciones líquidas para mejorar la adherencia al tratamiento y minimizar los pasos de reconstitución. La tendencia a desarrollar inyectables de acción prolongada y jeringas precargadas favorece el crecimiento de este segmento. Además, la adopción de tecnologías de cadena de frío y sistemas de llenado aséptico ha mejorado la estabilidad de los medicamentos líquidos. El mercado europeo está experimentando una fuerte adopción de productos biológicos líquidos para enfermedades autoinmunes y metabólicas. La comodidad, la facilidad de administración y la rapidez que ofrecen estas formulaciones las hacen muy atractivas para la atención ambulatoria y en situaciones de emergencia.

- Por indicación

Según la indicación, el mercado se segmenta en oncología, enfermedades autoinmunes, trastornos hormonales, enfermedades respiratorias, trastornos gastrointestinales, trastornos dermatológicos, enfermedades oftalmológicas y otras. El segmento de oncología dominó la mayor cuota de ingresos, con un 41,8 % en 2024, debido a la alta prevalencia del cáncer y al uso extensivo de productos biológicos liofilizados en quimioterapia. Los fármacos oncológicos liofilizados ofrecen mayor estabilidad, lo que garantiza la preservación de estructuras moleculares complejas durante el almacenamiento a largo plazo. Este segmento se beneficia de la sólida cartera de investigación oncológica en Europa y de la creciente comercialización de terapias dirigidas. Los hospitales y centros oncológicos dependen en gran medida de los fármacos liofilizados debido a su dosificación precisa y su mayor vida útil. Los continuos avances en las tecnologías de formulación también mejoran la solubilidad y la biodisponibilidad de los inyectables oncológicos. La expansión de los ensayos clínicos en toda la UE y las alianzas entre las principales empresas biotecnológicas y farmacéuticas consolidan el liderazgo del mercado. El aumento de la financiación pública para el acceso al tratamiento del cáncer refuerza aún más el dominio de este segmento.

Se prevé que el segmento de enfermedades autoinmunes experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 10,6 %, entre 2025 y 2032, impulsada por la creciente prevalencia de afecciones crónicas como la artritis reumatoide, la psoriasis y la esclerosis múltiple. Las empresas biofarmacéuticas desarrollan cada vez más anticuerpos monoclonales liofilizados y productos biológicos para trastornos autoinmunes debido a su estabilidad y eficacia. La creciente preferencia por las inyecciones autoadministradas entre los pacientes con enfermedades crónicas impulsa la adopción de este segmento. Además, el uso cada vez mayor de jeringas de doble cámara para una fácil reconstitución responde a las tendencias de comodidad del paciente. El enfoque del mercado europeo en la innovación biológica y los marcos de reembolso favorables aceleran aún más el crecimiento. A medida que más biosimilares entran al mercado, la demanda de formulaciones liofilizadas rentables sigue aumentando. La evolución de este segmento se ve reforzada por la creciente tendencia hacia el manejo domiciliario de las enfermedades autoinmunes crónicas en toda Europa .

- Por vía administrativa

Según la vía de administración, el mercado se segmenta en intravenosa/infusión, intramuscular y otras. El segmento de intravenosa/infusión ostentó la mayor cuota de mercado, con un 56,2 % en 2024, principalmente debido a su uso generalizado para la administración rápida de fármacos y el control preciso de la dosis en hospitales. La administración intravenosa es la preferida para fármacos oncológicos, antiinfecciosos y anestésicos que requieren un efecto terapéutico inmediato. Las formulaciones liofilizadas se reconstituyen y se administran por vía intravenosa para garantizar su eficacia y seguridad. Este segmento se beneficia de la avanzada infraestructura hospitalaria europea y del elevado volumen de pacientes en las unidades de cuidados intensivos y críticos. Además, la fuerte adopción de bombas de infusión automatizadas y dispositivos de transferencia de sistema cerrado mejora la eficiencia de la administración intravenosa. La fiabilidad de las vías intravenosas para la administración controlada de fármacos garantiza su continua preferencia entre los profesionales sanitarios. Las aprobaciones regulatorias para los productos biológicos intravenosos consolidan aún más el liderazgo de este segmento.

Se prevé que el segmento intramuscular registre la tasa de crecimiento más rápida, con una tasa anual compuesta (TCAC) del 9,8 % entre 2025 y 2032, impulsada por su creciente uso en vacunas, terapias hormonales e inyectables de acción prolongada. La administración intramuscular ofrece comodidad, menor tiempo de administración y un efecto terapéutico más prolongado en comparación con las inyecciones intravenosas. La creciente tendencia hacia la atención médica domiciliaria y el tratamiento ambulatorio fomenta la adopción de formulaciones intramusculares. Las compañías farmacéuticas están desarrollando más inyectables liofilizados compatibles con jeringas precargadas para uso intramuscular. Este segmento también se ve impulsado por las iniciativas de vacunación generalizadas y la demanda de formulaciones de depósito en Europa. Además, las innovaciones tecnológicas que mejoran la absorción y reducen el dolor durante la administración intramuscular aumentan la adherencia al tratamiento. La comodidad y la mínima supervisión clínica requerida hacen que la administración intramuscular sea muy adecuada para el manejo de enfermedades crónicas y la atención preventiva.

- Por usuario final

Según el usuario final, el mercado se segmenta en hospitales, clínicas, atención domiciliaria y otros. El segmento hospitalario ostentó la mayor cuota de mercado, con un 48,7 % en 2024, principalmente debido al elevado flujo de pacientes que requieren tratamientos complejos con reconstitución y administración de fármacos liofilizados. Los hospitales son los centros clave para el uso de inyectables liofilizados en oncología, terapias antiinfecciosas y productos biológicos, gracias a su estricta infraestructura de almacenamiento y manipulación. La disponibilidad de personal capacitado, instalaciones asépticas y una gestión avanzada de la cadena de frío garantiza la estabilidad y eficacia del producto. La creciente demanda de dosificación precisa en cuidados intensivos, junto con la mayor incidencia de enfermedades crónicas como el cáncer y los trastornos autoinmunitarios, refuerza aún más el dominio del segmento. Además, los marcos de reembolso favorables, junto con la creciente adopción de formulaciones liofilizadas listas para usar en las farmacias hospitalarias, impulsan su utilización. Las inversiones continuas en automatización de farmacias hospitalarias y tecnologías de preparación estéril también contribuyen a mantener el liderazgo del segmento.

Se prevé que el segmento de atención médica domiciliaria registre la tasa de crecimiento anual compuesto (TCAC) más rápida, del 10,2 %, entre 2025 y 2032, impulsada por la creciente preferencia por la autoadministración y la gestión remota de pacientes. La creciente carga de enfermedades crónicas y el impulso por reducir las estancias hospitalarias están acelerando la demanda de medicamentos liofilizados que pueden reconstituirse en casa. La disponibilidad de jeringas precargadas y formulaciones liofilizadas fáciles de usar, compatibles con inyectores tipo pluma, favorece una mayor adopción. Los proveedores de atención médica domiciliaria se centran en soluciones inyectables rentables y en mejorar la adherencia al tratamiento. El aumento de la población de la tercera edad, el incremento de los costes sanitarios y los avances tecnológicos en dispositivos de administración portátiles son los principales motores de crecimiento. Además, las alianzas estratégicas entre fabricantes farmacéuticos y proveedores de servicios de infusión domiciliaria mejoran la accesibilidad y la seguridad.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitación directa, venta minorista y otros. El segmento de licitación directa representó la mayor cuota de mercado, con un 61,3 % en 2024, debido a las compras al por mayor realizadas por hospitales e instituciones sanitarias a través de organismos gubernamentales y organizaciones de compras conjuntas. Este canal garantiza un suministro estable y precios consistentes para los inyectables liofilizados críticos utilizados en áreas terapéuticas de gran envergadura, como oncología, enfermedades infecciosas y anestesia. Los fabricantes prefieren la distribución mediante licitación directa para mantener el control de la calidad y la cadena de frío durante todo el proceso de entrega. El creciente énfasis en los sistemas centralizados de compras hospitalarias y los acuerdos estratégicos con proveedores refuerza aún más el dominio de este segmento. Además, las iniciativas gubernamentales de apoyo que promueven la eficiencia en las compras hospitalarias y la creciente integración de los sistemas de licitación electrónica están mejorando la transparencia y la fiabilidad del suministro.

Se prevé que el segmento de ventas minoristas registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,5 %, entre 2025 y 2032, impulsada por la creciente disponibilidad de inyectables especializados en farmacias físicas y en línea. El crecimiento de este segmento se debe a la creciente adopción de tratamientos domiciliarios y a la mayor accesibilidad a inyectables liofilizados para el manejo de enfermedades crónicas fuera del ámbito hospitalario. Las farmacias están ampliando sus capacidades logísticas de cadena de frío para almacenar de forma segura formulaciones sensibles a la temperatura. El auge de las plataformas de farmacia en línea que ofrecen la entrega de inyectables con receta médica impulsa aún más la penetración en el mercado. Además, las campañas de concientización de los pacientes y las alianzas farmacéuticas con distribuidores minoristas mejoran la visibilidad de la marca y el alcance del producto. La conveniencia, la rentabilidad y la creciente confianza de los consumidores en los canales de farmacia autorizados posicionan a este segmento como el modo de distribución de más rápido crecimiento durante el período de pronóstico.

Análisis regional del mercado europeo de fármacos inyectables liofilizados

- Se prevé que el mercado europeo de medicamentos inyectables liofilizados experimente una importante tasa de crecimiento anual compuesto (CAGR) durante todo el período de previsión, impulsado por la creciente demanda de productos biológicos, vacunas y formulaciones inyectables termoestables.

- La sólida infraestructura farmacéutica de la región, junto con los avances en las tecnologías de liofilización, está impulsando el crecimiento del mercado.

- Además, el aumento de las enfermedades crónicas y la creciente atención a la seguridad del paciente y la vida útil del producto están impulsando aún más la adopción de inyectables liofilizados en toda Europa.

Perspectivas del mercado de fármacos inyectables liofilizados en el Reino Unido

El mercado británico de medicamentos inyectables liofilizados dominó el mercado europeo en 2024, con la mayor cuota de mercado (47%), impulsado por una sólida producción biofarmacéutica, la fuerte presencia de las principales compañías farmacéuticas y el creciente gasto en I+D en productos biológicos y vacunas. El marco regulatorio bien desarrollado del país y su enfoque en la innovación favorecen la adopción de técnicas avanzadas de liofilización. Además, se prevé que la creciente demanda de formulaciones farmacéuticas estables y la tendencia al alza de externalizar la fabricación a organizaciones de desarrollo y fabricación por contrato (CDMO) impulsen aún más el crecimiento del mercado en el Reino Unido.

Perspectivas del mercado alemán de fármacos inyectables liofilizados

Se prevé que el mercado alemán de medicamentos inyectables liofilizados sea el de mayor crecimiento en Europa durante el período de pronóstico, debido a la creciente urbanización, la expansión de la infraestructura sanitaria y el aumento de las inversiones de las compañías farmacéuticas globales. El énfasis del país en la innovación farmacéutica, junto con los avances en las tecnologías de automatización y liofilización, impulsa la rápida expansión del mercado. Además, se espera que la creciente demanda de productos biológicos y biosimilares, sumada a las iniciativas gubernamentales de apoyo a la fabricación farmacéutica, impulse aún más la adopción de medicamentos inyectables liofilizados en Alemania.

Cuota de mercado europea de fármacos inyectables liofilizados

La industria de medicamentos inyectables liofilizados está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Vetter (Alemania)

• Lonza (Suiza)

• Recipharm (Suecia)

• Catalent (Bélgica)

• Fresenius Kabi (Alemania)

• IDT Biologika (Alemania)

• Thermo Fisher Scientific Inc. (Reino Unido)

• PCI Pharma Services (Reino Unido)

• Wacker Biotech (Alemania)

• Siegfried Holding AG (Suiza)

Últimos avances en el mercado europeo de fármacos inyectables liofilizados

- En febrero de 2023, CARBOGEN AMCIS (Suiza/Francia) anunció la apertura de su nueva planta de fabricación de medicamentos inyectables estériles en Saint-Beauzire, Francia, diseñada para respaldar la producción de formulaciones líquidas y liofilizadas para uso clínico y comercial. La planta cuenta con equipos de liofilización de última generación y líneas de llenado aséptico, lo que refuerza la capacidad europea para la fabricación de inyectables complejos.

- En enero de 2022, Vetter Pharma-Fertigung GmbH & Co. KG recibió la autorización de fabricación para su nueva planta de producción clínica en Rankweil, Austria, ampliando así su capacidad de producción de medicamentos inyectables asépticos y liofilizados. Esta ampliación mejora la capacidad de Vetter para ofrecer a sus clientes europeos y globales inyectables estériles de alta calidad.

- En mayo de 2025, el Grupo FAMAR anunció la adquisición de la planta de producción estéril de MiP Pharma GmbH en Homburg (Sarre), Alemania, especializada en la producción de productos farmacéuticos líquidos liofilizados y estériles. Esta adquisición fortalece la presencia de FAMAR en el mercado europeo de fabricación de inyectables y amplía su cartera de servicios CDMO.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.