Europe Magnetic Resonance Imaging Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.04 Billion

USD

4.12 Billion

2024

2032

USD

3.04 Billion

USD

4.12 Billion

2024

2032

| 2025 –2032 | |

| USD 3.04 Billion | |

| USD 4.12 Billion | |

| % | |

|

Segmentación del mercado europeo de dispositivos de resonancia magnética, por tipo (convencional y de base biológica), proceso (transesterificación y esterificación directa), intensidad de campo (sistemas de resonancia magnética (RM) de campo alto (1,5 t a 3 t), sistemas de resonancia magnética (RM) de campo bajo a medio (

Tamaño del mercado europeo de dispositivos de resonancia magnética

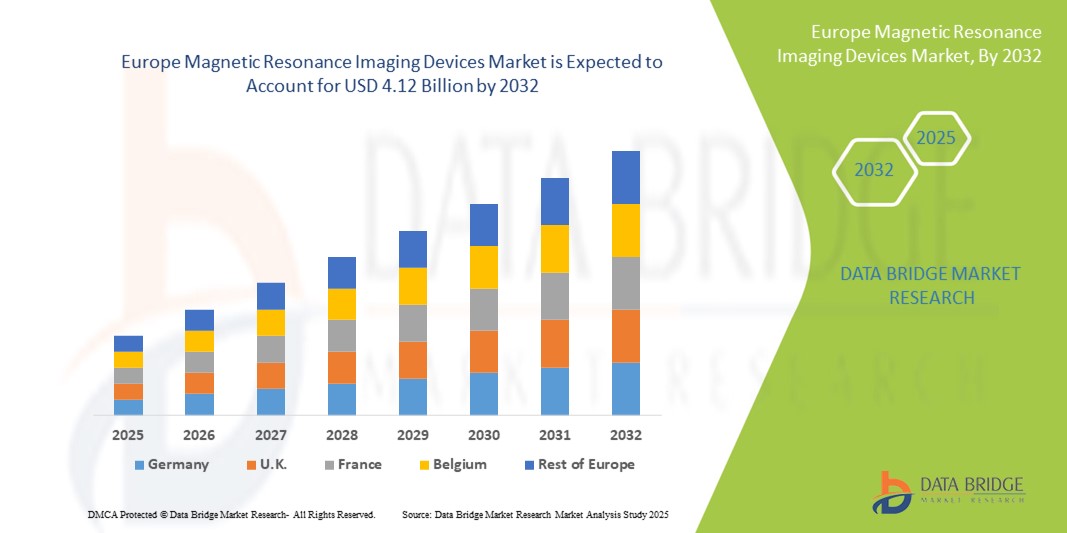

- El tamaño del mercado de dispositivos de imágenes por resonancia magnética en Europa se valoró en USD 3.040 millones en 2024 y se espera que alcance los USD 4.120 millones en 2032 , con una CAGR del 3,90 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de enfermedades crónicas, el envejecimiento de la población y los avances tecnológicos en los sistemas de imágenes, lo que conduce a mejores capacidades de diagnóstico y mejores resultados para los pacientes.

- Además, las políticas de apoyo a la salud, la creciente demanda de diagnósticos tempranos y precisos, y la creciente adopción de sistemas avanzados de resonancia magnética en hospitales y centros de diagnóstico están consolidando los dispositivos de resonancia magnética como una herramienta crucial en la atención médica moderna. Estos factores convergentes están acelerando la adopción de soluciones de resonancia magnética, impulsando así significativamente el crecimiento del sector.

Análisis del mercado europeo de dispositivos de resonancia magnética

- Los dispositivos de resonancia magnética, que proporcionan imágenes no invasivas para la visualización detallada de órganos y tejidos internos, son componentes cada vez más vitales de los flujos de trabajo clínicos y de diagnóstico modernos tanto en hospitales como en centros de diagnóstico debido a su precisión, seguridad y capacidad para detectar una amplia gama de afecciones médicas.

- La creciente demanda de dispositivos de resonancia magnética se ve impulsada principalmente por la creciente prevalencia de enfermedades crónicas, el envejecimiento de la población y los avances tecnológicos en los sistemas de imágenes, incluidos los escáneres de resonancia magnética híbridos y de alta resolución.

- Alemania dominó el mercado europeo de dispositivos de imágenes por resonancia magnética con la mayor participación en los ingresos del 55 % en 2024, caracterizado por una infraestructura de atención médica avanzada, una alta adopción de tecnologías de vanguardia y una fuerte presencia de actores clave de la industria, y el país experimentó un crecimiento sustancial en las instalaciones de resonancia magnética impulsadas por innovaciones en técnicas de imágenes más rápidas y una mejor comodidad del paciente.

- Se espera que el Reino Unido sea el país de más rápido crecimiento en el mercado de dispositivos de imágenes por resonancia magnética en Europa durante el período de pronóstico debido al aumento del gasto en atención médica, la expansión de las instalaciones de diagnóstico y las iniciativas gubernamentales para mejorar la detección temprana de enfermedades.

- Los sistemas de resonancia magnética convencionales dominaron el mercado europeo de dispositivos de imágenes por resonancia magnética con una participación de mercado del 60,2 % en 2024, impulsados por su uso generalizado en aplicaciones de oncología, neurología, cardiología y musculoesqueléticas, y su confiabilidad establecida en el diagnóstico por imágenes de rutina.

Alcance del informe y segmentación del mercado europeo de dispositivos de imágenes por resonancia magnética

|

Atributos |

Perspectivas clave del mercado de dispositivos de resonancia magnética en Europa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado europeo de dispositivos de resonancia magnética

Avances en la automatización de flujos de trabajo e imágenes mejoradas por IA

- Una tendencia significativa y en aceleración en el mercado europeo de dispositivos de resonancia magnética es la integración de la inteligencia artificial (IA) en los sistemas de imágenes, lo que mejora la precisión del diagnóstico, la eficiencia del flujo de trabajo y el rendimiento de los pacientes.

- Por ejemplo, los escáneres de resonancia magnética impulsados por IA pueden segmentar automáticamente los tejidos, resaltar anomalías y reducir los tiempos de escaneo, lo que ayuda a los radiólogos a realizar diagnósticos más rápidos y precisos.

- La integración de IA en los dispositivos de resonancia magnética permite el análisis predictivo, la reconstrucción de imágenes y la optimización de los protocolos de escaneo según los factores específicos del paciente, lo que mejora la eficiencia operativa y reduce los errores. Además, algunos sistemas de resonancia magnética de Siemens y Philips utilizan IA para mejorar la claridad de la imagen y detectar automáticamente anomalías en tiempo real.

- La integración perfecta de los sistemas de resonancia magnética con los sistemas de información hospitalaria (HIS) y los sistemas de información radiológica (RIS) permite la gestión centralizada de los flujos de trabajo de imágenes, los registros de pacientes y los informes, creando un entorno clínico más coordinado.

- Esta tendencia hacia sistemas de imágenes inteligentes, automatizados e interconectados está transformando las expectativas de precisión diagnóstica. Por ello, empresas como GE Healthcare están desarrollando dispositivos de resonancia magnética con IA, análisis automatizado de imágenes y funciones mejoradas de gestión del flujo de trabajo.

- La demanda de sistemas de resonancia magnética que ofrecen imágenes impulsadas por IA e integración del flujo de trabajo está creciendo rápidamente en hospitales y centros de diagnóstico, a medida que los proveedores de atención médica priorizan cada vez más la eficiencia, la precisión y la atención centrada en el paciente.

Dinámica del mercado europeo de dispositivos de resonancia magnética

Conductor

Aumento de la demanda debido al envejecimiento de la población y la prevalencia de enfermedades crónicas

- La creciente prevalencia de enfermedades crónicas, junto con el crecimiento de la población de edad avanzada en Europa, es un factor importante para la mayor demanda de dispositivos de resonancia magnética.

- Por ejemplo, en 2024, aumentó la adopción de sistemas de resonancia magnética de alto campo en los hospitales alemanes para apoyar la detección temprana de afecciones neurológicas y cardiovasculares, lo que refleja la creciente necesidad de soluciones de imágenes avanzadas.

- A medida que aumenta la carga del cáncer, los trastornos cardiovasculares y las enfermedades neurológicas, los dispositivos de resonancia magnética ofrecen imágenes no invasivas de alta resolución, lo que proporciona una ventaja diagnóstica crítica sobre otras modalidades.

- Además, las iniciativas gubernamentales para ampliar la cobertura de atención médica y mejorar la infraestructura de diagnóstico están fomentando la instalación de dispositivos de resonancia magnética en hospitales y centros de diagnóstico.

- La combinación de una mayor concienciación sobre la atención sanitaria, los diagnósticos preventivos y la inversión en infraestructura de imágenes está impulsando la adopción de sistemas de resonancia magnética en Europa, en particular en países con instalaciones sanitarias bien desarrolladas.

Restricción/Desafío

Altos costos de equipos y cumplimiento normativo complejo

- El importante coste inicial de los sistemas de resonancia magnética, junto con los gastos asociados a la instalación, el mantenimiento y la capacitación, plantea un desafío importante para la expansión del mercado.

- Por ejemplo, los centros de diagnóstico más pequeños en Europa del Este enfrentan restricciones presupuestarias al adquirir escáneres de resonancia magnética de alto campo, lo que limita su adopción generalizada.

- El cumplimiento de estrictas normas regulatorias y certificaciones de seguridad en los países europeos agrega complejidad a los lanzamientos de productos y a las aprobaciones operativas, lo que potencialmente retrasa la entrada al mercado.

- Además, las variaciones en las políticas de reembolso, las asignaciones presupuestarias y los ciclos de adquisiciones de los hospitales pueden afectar las decisiones de compra, en particular para los sistemas de resonancia magnética de alta gama con funciones avanzadas.

- Abordar estos desafíos mediante soluciones rentables, sistemas de resonancia magnética modulares y procesos regulatorios estandarizados será esencial para el crecimiento sostenido del mercado y una adopción más amplia en diversos entornos de atención médica.

Análisis del mercado europeo de dispositivos de resonancia magnética

El mercado está segmentado según tipo, proceso, intensidad de campo, modalidad, arquitectura, aplicación, usuario final y canal de distribución.

- Por tipo

En función del tipo, el mercado europeo de dispositivos de resonancia magnética se segmenta en sistemas de resonancia magnética convencionales y de base biológica. El segmento de resonancia magnética convencional dominó el mercado con la mayor cuota de ingresos, un 60,2 %, en 2024, gracias a su amplia adopción en hospitales y centros de diagnóstico. Los sistemas convencionales son los preferidos por su fiabilidad demostrada, la alta calidad de imagen para diversas aplicaciones clínicas, como oncología y neurología, y su compatibilidad con la infraestructura hospitalaria existente. Ofrecen una resolución de imagen uniforme, admiten múltiples tipos de exámenes y cuentan con el respaldo de redes de servicios consolidadas. Los hospitales se benefician de flujos de trabajo estandarizados y una amplia familiaridad con los profesionales clínicos, lo que refuerza su dominio del mercado. La disponibilidad de repuestos y servicios de mantenimiento refuerza aún más su posición.

Se prevé que el segmento de resonancia magnética de base biológica experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente investigación en agentes de contraste y técnicas de imagen mejoradas biológicamente. Estos sistemas proporcionan una mejor caracterización tisular, capacidades de imagen funcional y funciones de diagnóstico avanzadas para la detección temprana de enfermedades. Los hospitales de investigación y los centros académicos están adoptando cada vez más la resonancia magnética de base biológica para iniciativas de medicina de precisión. Las innovaciones en imagen molecular y diagnóstico dirigido están acelerando la demanda. El creciente énfasis en la atención médica personalizada y la imagenología específica para cada paciente impulsa su rápida adopción.

- Por intensidad de campo

En función de la intensidad de campo, el mercado europeo de dispositivos de resonancia magnética se segmenta en sistemas de RM de campo bajo a medio (<1,5 T), de campo alto (de 1,5 T a 3 T) y de campo muy alto (de 4 T o más). Los sistemas de RM de campo alto dominaron el mercado en 2024 gracias a su óptimo equilibrio entre resolución de imagen, velocidad de escaneo y comodidad del paciente. Los hospitales prefieren ampliamente los sistemas de 1,5 T a 3 T para la obtención de imágenes de rutina en neurología, cardiología y aplicaciones musculoesqueléticas. Ofrecen resultados diagnósticos reproducibles y están respaldados por amplios datos clínicos. La versatilidad de los sistemas de campo alto permite su integración en flujos de trabajo de imágenes multidepartamentales. El sólido respaldo de los fabricantes y la amplia familiaridad de los profesionales clínicos refuerzan su adopción.

Se prevé que los sistemas de resonancia magnética de muy alto campo experimenten el mayor crecimiento entre 2025 y 2032, impulsados por sus capacidades mejoradas de imagenología para investigación, neurología avanzada y aplicaciones oncológicas. Estos sistemas proporcionan imágenes de ultraalta resolución, espectroscopía avanzada y un contraste tisular superior para la detección temprana. Los hospitales de investigación y los centros académicos son clave en la adopción de sistemas de muy alto campo. El creciente enfoque en la imagenología funcional y molecular está impulsando la demanda. El aumento de las inversiones en infraestructura de imagenología avanzada impulsa aún más el crecimiento de este segmento.

- Por modalidad

Según la modalidad, el mercado europeo de dispositivos de resonancia magnética se segmenta en sistemas estacionarios, portátiles/móviles y de punto de atención (POC). El segmento de resonancia magnética estacionaria dominó el mercado en 2024 gracias a sus robustas capacidades de imagen y su idoneidad para hospitales con un gran volumen de pacientes. Estos sistemas gestionan una amplia gama de exámenes de pacientes y son compatibles con múltiples especialidades clínicas. Ofrecen alta fiabilidad, flujos de trabajo estandarizados y una calidad de imagen consistente. Los grandes hospitales y centros de diagnóstico prefieren los sistemas estacionarios por su capacidad y funcionalidades avanzadas. La integración con los sistemas de información hospitalaria mejora la eficiencia operativa y la gestión de pacientes.

Se prevé que los sistemas de resonancia magnética portátiles/móviles experimenten el mayor crecimiento durante el período de pronóstico, impulsados por la demanda de soluciones de imágenes descentralizadas en centros ambulatorios, atención de urgencias y ubicaciones remotas. La resonancia magnética portátil permite diagnósticos rápidos a pie de cama y reduce los costos de infraestructura. Ofrece una implementación flexible para hospitales pequeños y clínicas ambulatorias. Los avances en el diseño de imanes compactos y las mejoras de software mejoran la calidad de la imagen. La imagenología en el punto de atención se está expandiendo en los hospitales comunitarios, lo que impulsa el crecimiento del segmento.

- Por Arquitectura

En función de su arquitectura, el mercado europeo de dispositivos de resonancia magnética se segmenta en sistemas de resonancia magnética cerrados, de calibre estándar, de calibre ancho y abiertos. Los sistemas de resonancia magnética cerrados dominaron el mercado en 2024 gracias a su superior homogeneidad del campo magnético y a su mayor resolución. Los hospitales prefieren los sistemas cerrados para oncología, neurología y musculoesquelética por sus resultados precisos y reproducibles. Su adopción es generalizada en entornos clínicos con un alto volumen de pacientes. Su robusto rendimiento y la exhaustiva validación clínica refuerzan su liderazgo en el mercado. Los sistemas cerrados admiten protocolos de imagen complejos y aplicaciones avanzadas. Las redes de servicios consolidadas y la familiaridad de los profesionales clínicos impulsan aún más su adopción.

Se prevé que los sistemas de resonancia magnética abierta experimenten el mayor crecimiento durante el período de pronóstico, impulsados por la comodidad del paciente, la reducción de la claustrofobia y su idoneidad para pacientes pediátricos y bariátricos. Los centros ambulatorios y los hospitales adoptan cada vez más la resonancia magnética abierta para mejorar la experiencia del paciente. Los avances tecnológicos en el diseño de imanes y la calidad de imagen mejoran sus capacidades. Los sistemas abiertos facilitan el posicionamiento flexible y una accesibilidad más sencilla. La creciente concienciación sobre la atención centrada en el paciente impulsa su adopción tanto en hospitales como en centros de diagnóstico.

- Por aplicación

En función de su aplicación, el mercado europeo de dispositivos de resonancia magnética se segmenta en oncología, neurología, cardiología, gastroenterología, musculoesquelética, mamografía, pélvica y abdominal, ginecología, urología, odontología y otras aplicaciones. El segmento de oncología dominó el mercado en 2024 debido al papel crucial de la resonancia magnética en la detección de tumores, la planificación del tratamiento y la monitorización de la terapia. Los centros oncológicos y hospitales confían en la resonancia magnética para la detección temprana y la obtención de imágenes precisas. La versatilidad de la resonancia magnética en múltiples tipos de tumores refuerza su liderazgo. La integración con software de planificación del tratamiento optimiza los flujos de trabajo clínicos. La disponibilidad de sistemas de resonancia magnética de alto campo facilita las aplicaciones oncológicas avanzadas. La investigación clínica también impulsa su adopción en instituciones especializadas en oncología.

Se espera que el segmento de neurología experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente prevalencia de trastornos neurológicos como el Alzheimer, el Parkinson y el ictus. Las técnicas avanzadas de resonancia magnética, como la resonancia magnética funcional y la imagen por tensor de difusión, se utilizan cada vez más para la detección temprana y el mapeo. Los hospitales y centros de investigación adoptan soluciones de resonancia magnética centradas en la neurología para mejorar los resultados de los pacientes. La demanda de intervención temprana y diagnósticos precisos impulsa el crecimiento del segmento. Los avances tecnológicos en imágenes de alta resolución aceleran aún más su adopción. El aumento de las inversiones gubernamentales y privadas en infraestructura de atención neurológica impulsa la expansión.

- Por el usuario final

En función de los usuarios finales, el mercado europeo de dispositivos de resonancia magnética se segmenta en hospitales, centros de diagnóstico por imagen, centros de cirugía ambulatoria, etc. Los hospitales dominaron el mercado en 2024 gracias a su infraestructura de diagnóstico por imagen a gran escala, sus departamentos multidisciplinarios y su capacidad para invertir en sistemas de resonancia magnética de alta gama. Los hospitales requieren diagnósticos por imagen integrales para oncología, cardiología, neurología y ortopedia. La capacidad de atender a un gran número de pacientes refuerza su dominio del mercado. Las redes consolidadas de mantenimiento y servicio respaldan la adopción sostenida. La integración multidepartamental mejora la eficiencia del flujo de trabajo. La preferencia de los hospitales por los sistemas de resonancia magnética de campo alto y cerrados impulsa la participación en los ingresos.

Se prevé que los centros de imagenología experimenten el mayor crecimiento entre 2025 y 2032, impulsado por el creciente número de centros de diagnóstico ambulatorio. Los centros más pequeños buscan soluciones de resonancia magnética asequibles y accesibles para satisfacer la demanda local. La adopción de sistemas de resonancia magnética portátiles y de campo medio facilita la penetración en el mercado. La expansión de las cadenas privadas de imagenología contribuye al rápido crecimiento del segmento. Los modelos flexibles de financiación y arrendamiento facilitan la contratación por parte de los centros de imagenología. El software avanzado y la integración de IA mejoran las capacidades clínicas.

- Por canal de distribución

Según el canal de distribución, el mercado europeo de dispositivos de resonancia magnética se segmenta en licitación directa y venta minorista. El segmento de licitación directa dominó el mercado en 2024 debido a la adquisición masiva por parte de hospitales, proyectos gubernamentales y grandes cadenas de diagnóstico. Los contratos de servicio a largo plazo y el soporte de mantenimiento suelen incluirse en los acuerdos de licitación. Los hospitales prefieren la licitación directa para garantizar precios favorables y un servicio integral. Los grandes compradores se benefician de descuentos por volumen y del apoyo de los proveedores. La adquisición directa garantiza la entrega puntual y el cumplimiento normativo. Este segmento se ve reforzado por las relaciones consolidadas con los fabricantes.

Se espera que las ventas minoristas experimenten el mayor crecimiento durante el período de pronóstico, impulsado por clínicas más pequeñas, centros de diagnóstico por imagen y hospitales especializados que adquieren dispositivos de resonancia magnética de forma independiente. Las opciones de financiamiento, los modelos de arrendamiento y las plataformas de compra en línea impulsan la adopción. Los canales minoristas permiten una implementación más rápida de sistemas de resonancia magnética de campo medio y bajo. La demanda de centros de salud ambulatorios y comunitarios impulsa el crecimiento. Las ventas minoristas ofrecen flexibilidad en la selección de modelos y la personalización de funciones. El mayor conocimiento y la accesibilidad de la tecnología de resonancia magnética impulsan aún más la adopción en este segmento.

Análisis regional del mercado europeo de dispositivos de resonancia magnética

- Alemania dominó el mercado europeo de dispositivos de imágenes por resonancia magnética con la mayor participación en los ingresos del 55 % en 2024, caracterizado por una infraestructura de atención médica avanzada, una alta adopción de tecnologías de vanguardia y una fuerte presencia de actores clave de la industria, y el país experimentó un crecimiento sustancial en las instalaciones de resonancia magnética impulsadas por innovaciones en técnicas de imágenes más rápidas y una mejor comodidad del paciente.

- Los proveedores de atención médica de la región valoran mucho la precisión, confiabilidad y versatilidad que ofrecen los dispositivos de resonancia magnética para aplicaciones en oncología, neurología, cardiología e imágenes musculoesqueléticas.

- Esta adopción generalizada está respaldada además por iniciativas de atención médica del gobierno, sólidas actividades de investigación y desarrollo y la presencia de fabricantes líderes de dispositivos de resonancia magnética, que establecen los sistemas de resonancia magnética como una herramienta de diagnóstico fundamental en hospitales, centros de diagnóstico por imágenes e instalaciones de investigación.

Perspectiva del mercado de dispositivos de resonancia magnética en Alemania

El mercado alemán de dispositivos de resonancia magnética dominó el mercado con la mayor participación en ingresos, con un 55%, en 2024, impulsado por una infraestructura sanitaria avanzada, la alta adopción de tecnologías de imagen de vanguardia y la creciente demanda de procedimientos de diagnóstico en hospitales y centros especializados. Los profesionales sanitarios valoran enormemente los sistemas de resonancia magnética para aplicaciones en oncología, neurología, cardiología y musculoesqueléticas debido a su precisión, fiabilidad y versatilidad. Las iniciativas gubernamentales, las sólidas actividades de I+D y la presencia de fabricantes líderes en resonancia magnética impulsan aún más su adopción. La integración con los sistemas de información hospitalaria y el software de imagen avanzado mejora la eficiencia del flujo de trabajo. Los hospitales priorizan los sistemas de resonancia magnética de campo alto y muy alto, tanto para el diagnóstico rutinario como para la investigación. La combinación de innovación tecnológica, familiaridad del profesional clínico y soluciones centradas en el paciente refuerza el dominio del mercado alemán.

Perspectiva del mercado de dispositivos de resonancia magnética del Reino Unido

Se prevé que el mercado británico de dispositivos de resonancia magnética crezca a un ritmo acelerado durante el período de pronóstico, impulsado por la creciente demanda de imágenes avanzadas y el aumento de casos de trastornos neurológicos, oncológicos y musculoesqueléticos. Los hospitales y centros de diagnóstico por imagen están invirtiendo en sistemas de resonancia magnética de alto campo y abiertos para mejorar la precisión diagnóstica. Las iniciativas gubernamentales que promueven la imagenología médica moderna y la atención centrada en el paciente impulsan la expansión del mercado. La integración con PACS y sistemas de información hospitalaria mejora la eficiencia operativa. La adopción de soluciones de resonancia magnética basadas en IA está aumentando en hospitales de investigación y especializados. La expansión de las instalaciones de diagnóstico por imagen ambulatoria impulsa aún más el crecimiento.

Análisis del mercado de dispositivos de resonancia magnética en Francia

Se proyecta que el mercado francés de dispositivos de resonancia magnética crezca a una tasa de crecimiento anual compuesta (TCAC) moderada durante el período de pronóstico, impulsado por el aumento del gasto sanitario y la creciente demanda de diagnósticos tempranos y precisos. Los hospitales y centros de diagnóstico están modernizando su infraestructura de resonancia magnética para gestionar eficazmente los casos de oncología, neurología y musculoesqueléticos. Los programas gubernamentales para mejorar el acceso a tecnologías de imagen avanzadas contribuyen al crecimiento del mercado. La integración con los historiales clínicos digitales optimiza el flujo de trabajo y la gestión de pacientes. Los hospitales de investigación y los centros académicos están adoptando sistemas de resonancia magnética híbridos y de alta resolución. El énfasis en la imagenología no invasiva y precisa impulsa su adopción tanto en centros sanitarios públicos como privados.

Análisis del mercado de dispositivos de resonancia magnética en Italia

Se prevé un crecimiento sostenido del mercado italiano de dispositivos de resonancia magnética, impulsado por la creciente prevalencia de enfermedades crónicas y relacionadas con el estilo de vida, y la creciente inversión en infraestructura sanitaria. Los hospitales están implementando sistemas de resonancia magnética de alto campo y abiertos para lograr capacidades de diagnóstico integrales. Las iniciativas gubernamentales que apoyan el diagnóstico temprano y las tecnologías de imagen modernas impulsan la expansión del mercado. La integración con redes hospitalarias y plataformas de imagen digital mejora la eficiencia. El creciente número de centros de imagen especializados fomenta la adopción de la resonancia magnética. La concienciación y la preferencia de los pacientes por las soluciones de diagnóstico no invasivas impulsan aún más el crecimiento del mercado.

Cuota de mercado de dispositivos de resonancia magnética en Europa

La industria europea de dispositivos de imágenes por resonancia magnética está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Siemens Healthineers AG (Alemania)

- Koninklijke Philips NV (Países Bajos)

- GE HealthCare (EE. UU.)

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- Hitachi, Ltd. (Japón)

- FUJIFILM Corporation (Japón)

- Esaote SpA (Italia)

- Corporación Neusoft (China)

- Mindray Bio-Medical Electronics Co., Ltd. (China)

- Samsung Medison Co., Ltd. (Corea del Sur)

- United Imaging Healthcare Co., Ltd. (China)

- Hologic, Inc. (EE. UU.)

- Carestream Health, Inc. (EE. UU.)

- Grupo Agfa-Gevaert (Bélgica)

- Konica Minolta, Inc. (Japón)

- Medtronic (Irlanda)

- Toshiba Medical Systems Corporation (Japón)

¿Cuáles son los desarrollos recientes en el mercado europeo de dispositivos de imágenes por resonancia magnética?

- En junio de 2025, la Unión Europea anunció restricciones a las importaciones de dispositivos médicos chinos, incluidos equipos de resonancia magnética, en respuesta a la presunta discriminación contra proveedores extranjeros en la contratación pública china. Esta medida busca garantizar una competencia justa y proteger a los fabricantes europeos.

- En mayo de 2025, GE Healthcare presentó en el Reino Unido el SIGNA Voyager Premier Edition, un escáner de resonancia magnética de 1,5 T de gran calibre. Este sistema está diseñado para ofrecer una calidad de imagen excepcional y exámenes intuitivos para el paciente, equilibrando comodidad y productividad. La introducción de este sistema refleja la dedicación de GE Healthcare al avance de la tecnología de resonancia magnética.

- En noviembre de 2024, el proyecto Neuro@7T del Instituto del Cerebro de París, financiado por la iniciativa francesa SESAME Filières France 2030, busca desarrollar un centro de especialización en neuroimagen por resonancia magnética de campo ultraalto. Este proyecto busca identificar marcadores diagnósticos innovadores para trastornos neurológicos y psiquiátricos, demostrando así la capacidad de Francia para...

- En junio de 2024, Siemens Healthineers y Dentsply Sirona colaboraron para desarrollar el primer sistema de resonancia magnética específico para odontología: MAGNETOM Free.Max Dental Edition. Este sistema busca proporcionar imágenes de alta calidad adaptadas a aplicaciones dentales, lo que supone un avance significativo en la tecnología de resonancia magnética especializada.

- En noviembre de 2022, Philips lanzó en Francia Ingenia Ambition X, un sistema de resonancia magnética de 1,5 T. Este sistema incorpora imágenes basadas en IA y optimización del flujo de trabajo en tiempo real para mejorar la precisión diagnóstica y el rendimiento del paciente.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.