Europe Medical Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

259.29 Billion

USD

425.73 Billion

2025

2033

USD

259.29 Billion

USD

425.73 Billion

2025

2033

| 2026 –2033 | |

| USD 259.29 Billion | |

| USD 425.73 Billion | |

| % | |

|

Mercado de Dispositivos Médicos de Europa, por Tipo de Producto (Dispositivos Laboratorios, Dispositivos Diagnósticos, Dispositivos Cardiovasculares, Dispositivos Ortopédicos, Dispositivos Respiratorios, Dispositivos de Endoscopia, Dispositivos de Neurología, Dispositivos Dentales, Dispositivos de Oftalmología, Dispositivos Estéticos y Otros Dispositivos Médicos), Población de Pacientes

¿Cuál es el mercado de dispositivos médicos de Europa tamaño y tasa de crecimiento

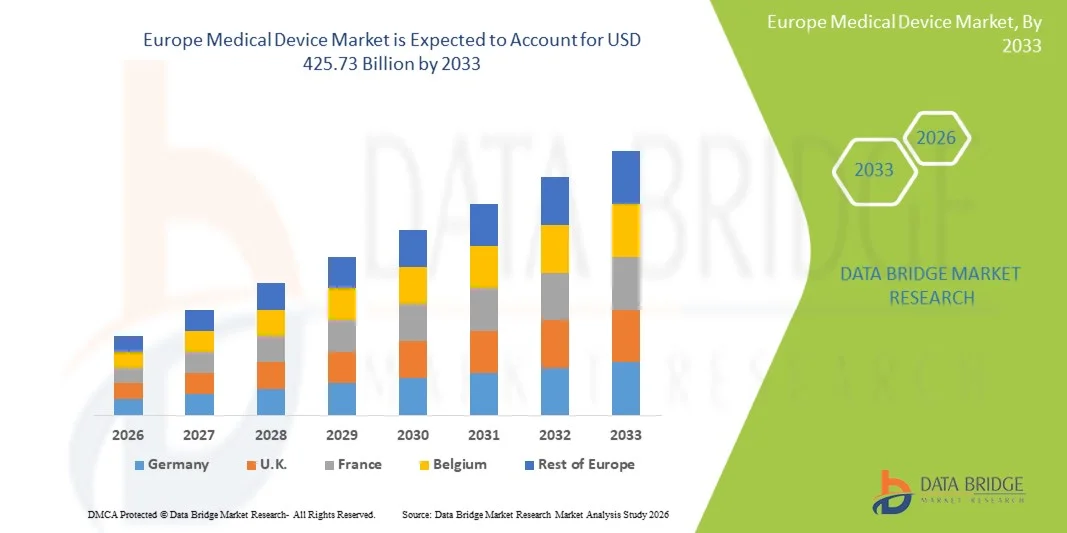

- Según Data Bridge Market Research Analysis the Europe Medical Device Market El tamaño se valoró enUSD 259.29 million in 2025y se espera que alcanceUSD 425.73 million by 2033, aCAGR of 6.4%durante el período previsto.

- La prevalencia creciente de enfermedades crónicas, como la enfermedad cardiovascular en toda Europa, está impulsando el mercado europeo de dispositivos médicos.

- Además, la creciente población envejecida en los países europeos está aumentando considerablemente la demanda de dispositivos médicos utilizados en la vigilancia y la atención a largo plazo. Una proporción mayor de la población de la región está entrando en grupos de edad mayores que son más susceptibles a enfermedades crónicas como enfermedades cardiovasculares, diabetes, trastornos respiratorios y limitaciones de movilidad.

Tamaño del mercado

- Valor de mercado (2025):USD 259.29 billion

- Valor de mercado esperado (2033):USD 425,73 billion

- CAGR prefabricado (2026–2033):6.4%

Europe Medical Device Market Analysis

- La creciente prevalencia de enfermedades crónicas como las enfermedades cardiovasculares en toda Europa está aumentando significativamente la demanda de dispositivos médicos avanzados de diagnóstico y terapéuticos. Las condiciones crónicas requieren monitoreo continuo, detección temprana y gestión de enfermedades a largo plazo, lo que ha intensificado la necesidad de tecnologías sanitarias sofisticadas

- Los hospitales y proveedores de atención médica están adoptando cada vez más sistemas avanzados de imagen,Dispositivos de monitoreo cardíaco, sistemas de monitoreo de glucosa y tecnologías de tratamiento mínimamente invasivas para mejorar la precisión de diagnóstico y los resultados de los pacientes.

- Alemania surgió como el país generador de ingresos más grande en el mercado de dispositivos médicos, con una cuota de 18,31% en 2025, apoyado por su infraestructura sanitaria bien establecida, una fuerte presencia de los principales fabricantes de dispositivos médicos y un alto gasto sanitario.

- Se espera que Polonia sea el país de mayor crecimiento con una CAGR de 8,4% durante el período previsto, impulsada por el aumento de las inversiones sanitarias, la ampliación de la infraestructura médica y la creciente demanda de tecnologías médicas avanzadas.

- El segmento de dispositivos de laboratorio dominó el mercado en 2025, con una cuota de mercado del 22.84%, debido a su papel crítico en el apoyo a pruebas de diagnóstico, investigación clínica y monitoreo de enfermedades en instalaciones sanitarias.

Informe de detección del mercado de dispositivos médicos

|

Atributos |

Europe Medical Device Key Market Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio |

Tendencias del mercado de dispositivos médicos de Europa

“Integración creciente de la inteligencia artificial (AI) y las tecnologías digitales en dispositivos médicos”

- La creciente integración de la inteligencia artificial (AI) y las tecnologías digitales en dispositivos médicos está creando oportunidades significativas para el desarrollo de soluciones de diagnóstico y monitoreo más inteligentes en todo el sector sanitario de Europa.

- Los dispositivos médicos habilitados para la IA procesan grandes volúmenes de datos de pacientes en tiempo real, permitiendo a los profesionales de la salud detectar patrones, predecir riesgos potenciales de salud y tomar decisiones clínicas más informadas.

- Estas tecnologías aumentan la capacidad de los sistemas de diagnóstico para identificar enfermedades en etapas anteriores reconociendo anomalías sutiles que pueden no ser fácilmente visibles a través del análisis convencional.

- Además, los dispositivos médicos inteligentes pueden adaptarse y aprender con el tiempo analizando nuevos conjuntos de datos, lo que ayuda a refinar su rendimiento y apoya enfoques personalizados de salud. A medida que los sistemas de salud priorizan cada vez más la atención preventiva, el tratamiento basado en datos y el control remoto, los dispositivos médicos impulsados por AI se están convirtiendo en una herramienta importante para mejorar los resultados de los pacientes.

Dinámica del mercado de dispositivos médicos de Europa

Conductor

“Aumento de la población en los países europeos”

- La creciente población envejecida en los países europeos está aumentando considerablemente la necesidad de dispositivos médicos utilizados en la vigilancia y la atención a largo plazo. Una proporción mayor de la población de la región está entrando en grupos de edad mayores que son más susceptibles a enfermedades crónicas como enfermedades cardiovasculares, diabetes, trastornos respiratorios y limitaciones de movilidad.

- Los pacientes de edad suelen requerir monitoreo continuo de salud, detección temprana de enfermedades y manejo a largo plazo de múltiples condiciones médicas, lo que impulsa la adopción de dispositivos médicos avanzados diseñados para el cuidado en casa, monitoreo remoto y entornos de vida asistidos

- Por ejemplo, en febrero de 2025, según un artículo publicado por euronews, se prevé que la proporción de personas de 80 años o más en la población de la Unión Europea aumentará 2,5 veces entre 2024 y 2100, del 6,1% al 15,3%. Este aumento de la población geriátrica está expandiendo el mercado.

- Además, el aumento del gasto sanitario por parte de los gobiernos europeos e instituciones privadas está facilitando significativamente las inversiones en equipos y dispositivos médicos modernos, fortaleciendo así el crecimiento del mercado. Muchos países de toda Europa están asignando grandes porciones de presupuestos nacionales a la atención de la salud para hacer frente al aumento de las demandas de salud, el envejecimiento de la población y la creciente carga de las enfermedades crónicas.

- Por ejemplo, en enero de 2026, la Cámara de los Comunes publicó un artículo en el que afirmaban que los gastos de salud en el Reino Unido eran de £242 mil millones o USD 319.6 mil millones en 2024/25. Esta cantidad ha aumentado en promedio un 3,6% anual durante los últimos 50 años. El mayor aumento de un año fue del 26,6% en 2020/21, impulsado por COVID-19.

Restraint/Challenge

“Marcos reguladores estrictos de la Comisión Europea”

- Los marcos regulatorios estrictos aplicados por la Comisión Europea aumentan considerablemente los costos de cumplimiento y amplían los plazos de aprobación de los productos para los fabricantes de dispositivos médicos que operan en Europa.

- El entorno regulatorio se ha vuelto más complejo debido a la implementación del Reglamento de Dispositivos Médicos (MDR) y el Reglamento de Diagnóstico In Vitro (IVDR), que introdujo requisitos de evidencia clínica más estrictos, monitoreo de seguridad mejorado y documentación técnica más detallada. Los fabricantes deben realizar evaluaciones clínicas extensas, evaluaciones de riesgos y actividades de vigilancia post-mercado para demostrar seguridad y rendimiento del producto

- Estos requisitos exigen mayores inversiones en procesos de investigación, expertos regulatorios y documentación, lo que eleva los gastos operacionales y de cumplimiento.

- Por ejemplo, el Reglamento de Diagnóstico In Vitro (IVDR) (EU) 2017/746 es el actual marco regulatorio de la Unión Europea para dispositivos médicos diagnósticos in vitro, vigente desde el 26 de mayo de 2022. Reemplazó la Directiva 98/79/EC (IVDD), introduciendo un sistema de clasificación basado en el riesgo (Clases A-D), mayor participación de los cuerpos notificados y requisitos más estrictos de evidencia clínica.

European Medical Device Market Scope

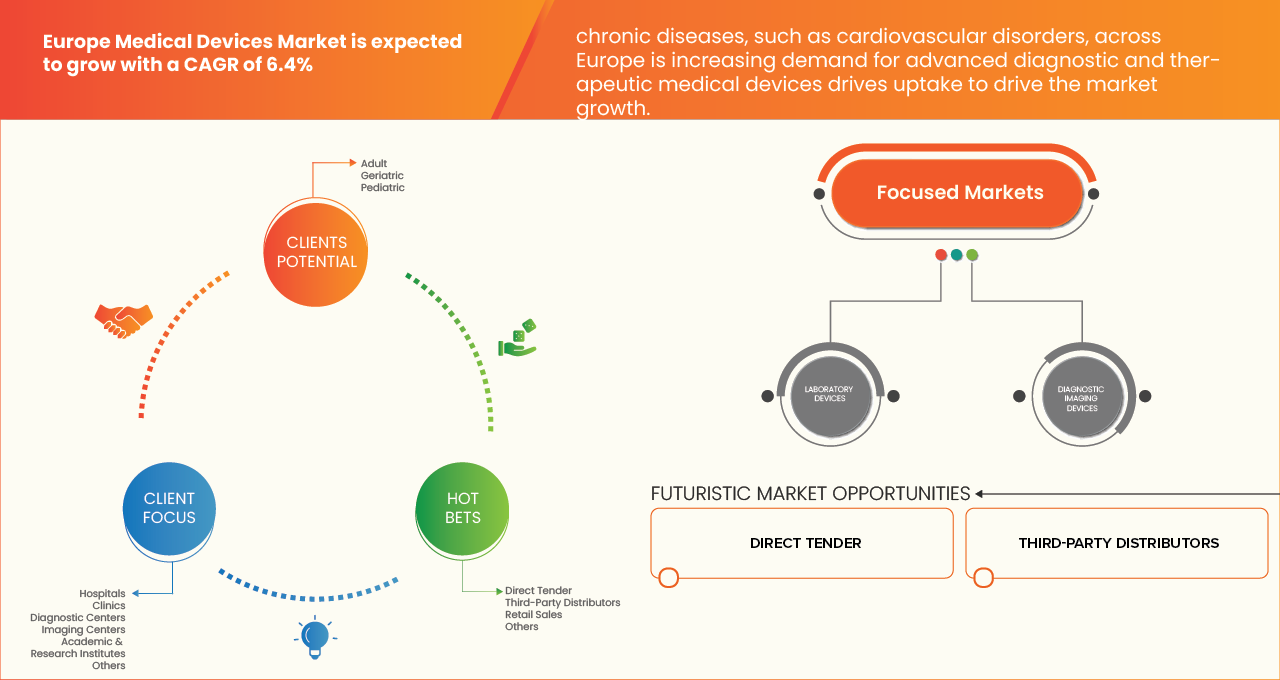

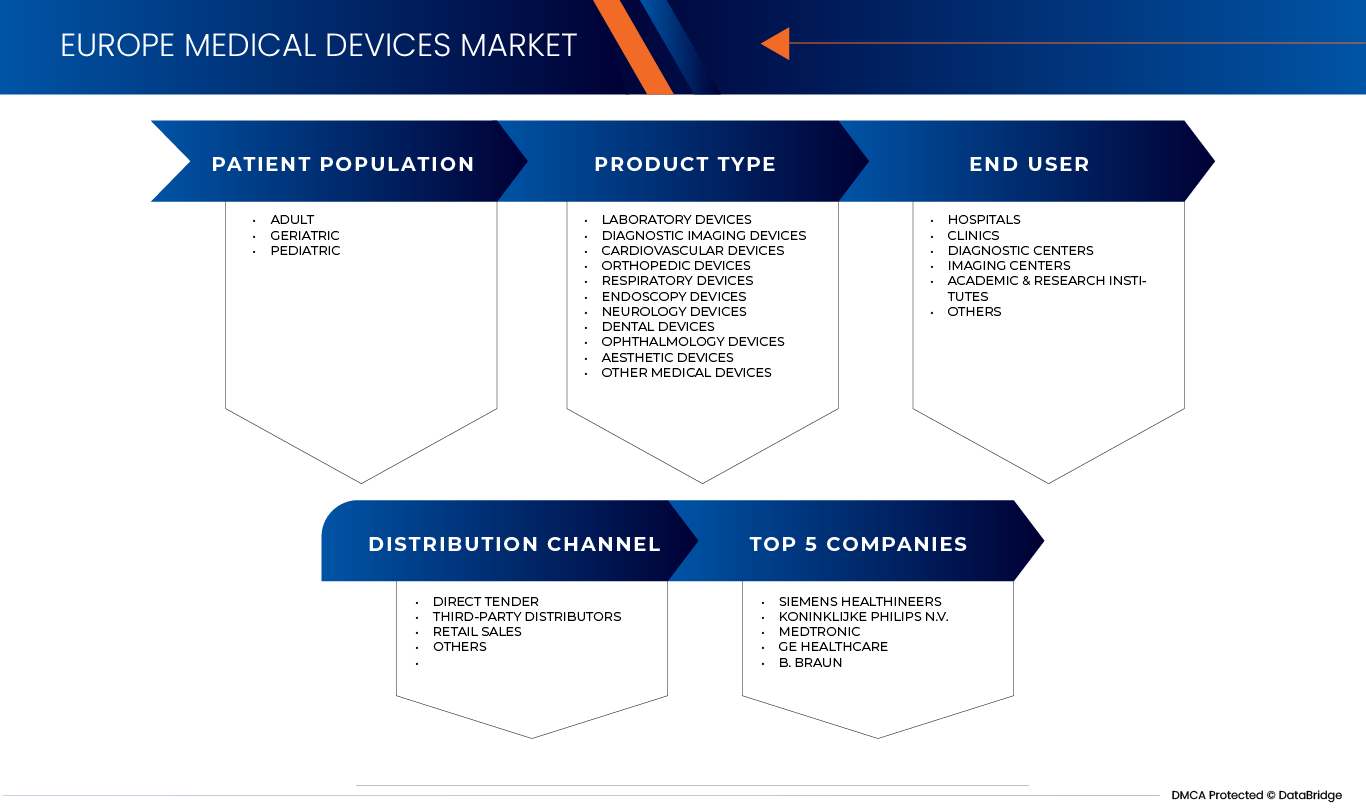

El mercado de dispositivos médicos de Europa se segmenta en cuatro segmentos notables basados en el tipo de producto, la población paciente, el usuario final y el canal de distribución.

• Por tipo de producto

Sobre la base del tipo de producto, el mercado de dispositivos médicos europeos se segmenta en dispositivos de laboratorio, dispositivos de diagnóstico por imágenes, dispositivos cardiovasculares, dispositivos ortopédicos, dispositivos respiratorios, dispositivos de endoscopia, dispositivos de neurología, dispositivos dentales,Dispositivos de Oftalmología, dispositivos estéticos y otros dispositivos médicos. En 2026, el segmento de dispositivos de laboratorio dominaba el mercado, con una cuota de mercado del 22,95%, debido a su papel crítico en el apoyo a las pruebas de diagnóstico, la investigación clínica y el monitoreo de enfermedades en las instalaciones sanitarias. La creciente prevalencia de enfermedades crónicas e infecciosas ha impulsado significativamente la demanda de equipos de laboratorio como analistas, sistemas de diagnóstico e instrumentos de ensayo.

Se prevé que el segmento de Dispositivos Respiratorios registrará el CAGR más rápido del 7,4% entre 2026 y 2033, impulsado por el aumento de la prevalencia de enfermedades respiratorias, el envejecimiento de la población, el aumento de la contaminación atmosférica, políticas fuertes de reembolso y la adopción creciente de servicios respiratorios basados en el hogar y tecnologías avanzadas de ventilación en toda Europa.

• Población del paciente

Sobre la base de la población paciente, el mercado de dispositivos médicos europeos se segmenta en adultos, geriátricos y pediátricos. En 2026, el segmento adulto dominaba el mercado, con un 61,26% de cuota de mercado debido a una mayor prevalencia de enfermedades crónicas y condiciones médicas entre la población adulta. Es más probable que los adultos requieran pruebas de diagnóstico frecuentes, tratamientos médicos y procedimientos de monitoreo, lo que impulsa una demanda significativa de servicios de salud y dispositivos médicos. Además, los trastornos relacionados con el estilo de vida como las enfermedades cardiovasculares, la diabetes y la obesidad son más comunes en los adultos, aumentando aún más la necesidad de intervenciones médicas avanzadas y soluciones de diagnóstico.

Se proyecta que el segmento Geriátrico experimente el crecimiento más rápido del mercado de dispositivos médicos, con un CAGR de 7,1% de 2026 a 2033. Este crecimiento está impulsado por la población envejecida de Europa, centrándose cada vez más en la movilidad y la seguridad de las personas de edad, aumentando la prevalencia de la disminución cognitiva relacionada con la edad y el énfasis regulatorio en la evaluación del conductor. Además, las inversiones sanitarias y la adopción de herramientas de rehabilitación basadas en simulación apoyan la demanda de dispositivos médicos centrados en geriátricos.

• Por Usuario Final

Sobre la base del usuario final, el mercado de dispositivos médicos de Europa se segmenta en hospitales, clínicas, centros de diagnóstico, centros de imagen, institutos académicos de investigación y otros. El segmento de hospitales dominó el mercado en 2026 con una proporción de 41,68% debido a su papel central en la prestación de servicios integrales de salud y el manejo de un gran volumen de procedimientos de diagnóstico y tratamiento. Los hospitales están equipados con tecnologías médicas avanzadas y profesionales especializados de la salud, lo que les permite gestionar condiciones médicas complejas y realizar una amplia gama de procedimientos clínicos. Además, el creciente número de admisiones hospitalarias, el aumento de la prevalencia de enfermedades crónicas y la creciente demanda de soluciones avanzadas de diagnóstico y tratamiento han contribuido significativamente al dominio del segmento.

Se prevé que el segmento de Institutos Académicos de Investigación sea testigo de la CAGR más rápida del 7,4% entre 2026 y 2033, impulsada por el aumento de la financiación de la investigación de la UE, las sólidas colaboraciones académicas-industrias, la rápida innovación en MedTech, el aumento de los ensayos clínicos y el creciente enfoque en diagnósticos avanzados y soluciones sanitarias personalizadas.

• Canal de distribución

Sobre la base del canal de distribución, el mercado de dispositivos médicos de Europa se segmenta en ventas directas, distribuidores de terceros, ventas al por menor y otros. El segmento de licitación directa dominó el mercado en 2026, con una proporción del 44,76% debido a las prácticas de adquisición generalizadas adoptadas por hospitales, instituciones sanitarias gubernamentales y grandes instalaciones médicas. La licitación directa permite a los proveedores de atención médica adquirir equipos y dispositivos médicos a granel directamente de fabricantes o proveedores autorizados, garantizando mejores precios, garantía de calidad y procesos transparentes de adquisición. Además, los proyectos gubernamentales de salud y las redes de hospitales públicos suelen depender de sistemas de compra basados en licitaciones para mantener la eficiencia en función de los costos y el cumplimiento reglamentario.

Se espera que el segmento de ventas minoristas sea testigo de la CAGR más rápida del 7,0% de 2026 a 2033, impulsada por el aumento de la adopción de la salud en el hogar, el aumento de la prevalencia de enfermedades crónicas, el crecimiento de la población mayor, la expansión de la distribución médica del comercio electrónico y la mayor preferencia de los consumidores por los dispositivos de diagnóstico y vigilancia de venta libre de venta libre.

Europe Medical Devices Market Regional Analysis

- El Mercado de Dispositivos Médicos de Europa demuestra un fuerte crecimiento impulsado por sistemas avanzados de atención de la salud, un alto gasto público y privado en salud y una rápida adopción tecnológica en países clave como Alemania, Francia y Reino Unido. La región se beneficia de una gran población envejecida, aumentando la prevalencia de enfermedades crónicas y aumentando la demanda de soluciones sanitarias mínimamente invasivas y basadas en el hogar. Marcos reguladores favorables, incluyendo normas de marcación CE, soporte innovación de productos y entrada de mercado. Mientras tanto, los países de Europa oriental están presenciando un crecimiento constante debido a la mejora de la infraestructura sanitaria, el aumento de las inversiones y la ampliación del acceso a las tecnologías médicas, contribuyendo a la expansión general del mercado regional.

Alemania Medical Devices Market Insight

Alemania es un mercado líder en la industria europea de dispositivos médicos, apoyado por un sistema sanitario altamente desarrollado y un fuerte énfasis en la atención de calidad. El país se beneficia de una infraestructura hospitalaria avanzada, una mano de obra calificada y una innovación tecnológica continua en las soluciones de diagnóstico y tratamiento. El aumento de la demanda de procedimientos mínimamente invasivos, junto con la creciente adopción de dispositivos de salud digital y atención a domicilio, está impulsando la expansión del mercado. Además, una población mayor de edad y una alta prevalencia de enfermedades crónicas están creando una demanda sostenida de tecnologías médicas. Alemania también sirve como centro clave para la fabricación y exportación de dispositivos médicos en toda Europa.

France Medical Devices Market Insight

Francia es uno de los principales mercados de dispositivos médicos de Europa, con el apoyo de un sistema sanitario bien estructurado y centralizado que promueve la adopción de tecnologías avanzadas. El mercado se beneficia de un fuerte apoyo gubernamental, políticas de reembolso favorables y una mayor atención al diagnóstico precoz y la atención preventiva. El aumento de la prevalencia de enfermedades crónicas y de una población envejecida están impulsando la demanda de diagnóstico, monitoreo y dispositivos terapéuticos. Además, el cambio hacia soluciones integradas en el hogar de salud, telemedicina y AI está acelerando la innovación y la adopción de dispositivos. Francia también tiene una fuerte presencia de empresas medtech nacionales e internacionales, fomentando un entorno de mercado competitivo e innovador.

U.K. Medical Devices Market Insight

El Mercado de Dispositivos Médicos del Reino Unido se caracteriza por una fuerte demanda impulsada por el Servicio Nacional de Salud (NHS), que desempeña un papel central en la adquisición y adopción de tecnologías avanzadas. El crecimiento se apoya en el aumento del gasto sanitario, el aumento de la prevalencia de enfermedades crónicas y la creciente población envejecida. El mercado también está presenciando la rápida adopción de soluciones de salud digital, incluyendo telemedicina, dispositivos portátiles y diagnósticos basados en IA. Además, el enfoque del Reino Unido en la innovación y la evolución reglamentaria post-Brexit está creando oportunidades para el desarrollo de nuevos productos, mientras que una fuerte presencia de actores globales y domésticos aumenta la competitividad del mercado.

Europa Medical Devices Market Share

La industria de dispositivos médicos está dirigida principalmente por empresas bien establecidas, incluyendo:

- F. Hoffmann-La Roche Ltd (Suiza)

- Siemens Healthcare (Alemania)

- Hitachi Ltd. (Japón)

- Terumo Corporation (Japón)

- Olympus Corporation (Japón)

- Hoya Corporation (Japón)

- Nipro Corporation (Japón)

- Sysmex Corporation (Japón)

- General Electric Company (Estados Unidos)

- Koninklijke Philips N.V. (Países Bajos)

- Canon Medical Systems Corporation (Japón)

- Hologic Inc. (Estados Unidos)

- Medtronic (Irlanda)

- Esaote SpA (Italia)

- Konica Minolta Inc. (Japón)

- Fujifilm Holdings Corporation (Japón)

- Imágenes de Ziehm (Alemania)

- Carestream Health (Estados Unidos)

- Drägerwerk AG " Co. KGaA (Alemania)

- SurgicEye GmbH (Alemania)

- SternMed (Alemania)

- Danaher (Estados Unidos)

- Agfa-Gevaert N.V. (Bélgica)

- Shenzhen Mindray Bio-Medical Electronics (China)

- Planmed Oy (Finlandia)

- Bracco Imaging S.p.A. (Italia)

- Guerbet (Francia)

- Boston Scientific (Estados Unidos)

- Abbott (Estados Unidos)

- B. Braun Melsungen (Alemania)

- Getinge Group (Suecia)

- Smith " Nephew (Reino Unido)

- Biotronik (Alemania)

- Merck KGaA (Alemania)

- Nihon Kohden (Japón)

- Dentsply Sirona (Estados Unidos)

Novedades en Europa Mercado de Dispositivos Médicos

- En enero de 2026, Siemens Healthineers anunció una alianza estratégica con World Athletics para promover el apoyo a la atención médica en eventos importantes utilizando diagnósticos en tiempo real como el sistema de análisis de sangre epoc y la imagen avanzada. La colaboración tiene como objetivo proporcionar información médica rápida e in situ para los atletas, mejorar las decisiones clínicas durante las competiciones y reducir el tiempo al tratamiento. Este esfuerzo pone de relieve el compromiso de la empresa con la atención de precisión fuera de los entornos hospitalarios.

- En diciembre de 2025, Siemens Healthineers anunció el lanzamiento de Syngo. El software Coronary Cockpit, una herramienta de análisis coronario por IA diseñada para apoyar la gestión de la enfermedad coronaria (CAD) automatizando la caracterización de placas y ayudando a los médicos a planificar estrategias de diagnóstico y tratamiento. Esta solución permite una comprensión rápida y detallada de la TC que puede mejorar la evaluación del riesgo e informar las decisiones clínicas antes de procedimientos invasivos.

- En junio de 2025, Philips anunció el lanzamiento europeo y la marca CE de su solución inteligente 3D de imagen SmartCT, diseñada para apoyar la toma de decisiones más rápida y mejor informada en accidentes cerebrovasculares y atención neurovascular. Demuestrado en LINNC Paris 2025, el sistema permite visualizar 3D en tiempo real directamente en la suite angio, eliminando la necesidad de tomografías separadas y permitiendo a los clínicos actuar con mayor rapidez y confianza. Este lanzamiento fortalece el liderazgo de Philips en terapia guiada por imágenes en el mercado.

- En junio de 2025, Medtronic anunció el lanzamiento de los Micra AV2 y VR2, los marcapasos más pequeños del mundo, en India. Estos están diseñados para durar más tiempo, trabajar mejor y hacer la vida más fácil para los pacientes con ritmos cardíacos lentos. Las Micra AV2 y VR2 son las últimas innovaciones en la familia de marcapasos sin plomo Medtronic Micra. No tienen pistas ni requieren una incisión torácica, lo que ayuda a evitar posibles complicaciones, como infecciones, que pueden ocurrir con marcapasos tradicionales con plomo.

- En diciembre de 2025, B. Braun Medical Inc. anunció el lanzamiento de su Programa de Garantía de Suministros, una iniciativa de primer orden diseñada para reforzar la resiliencia de la cadena de suministro y proteger la atención de los pacientes de la perturbación en el dispositivo médico y los sectores farmacéuticos. El programa garantiza 45 Días de Inventario en Mano (DIOH) en las principales ubicaciones de almacén de distribuidores, casi duplicando el típico 24–28 DIOH, manteniendo un robusto stock de seguridad en los tres almacenes de B. Braun.

- En septiembre de 2025, B. Braun anunció que planea invertir USD 20 millones para expandir y modernizar una instalación de fabricación de dispositivos médicos en Pensilvania. Esto espera mejoras para mejorar su terapia intravenosa, admixtura de farmacia y productos de operaciones de compuesto.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DEL MERCADO

1.3 Vista general de EUROPA MEDICAL DEVICE MARKET

1.4 LIMITACIONES

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 ÁMBIÉN GEOGRÁFICO

2.3 AÑOS ESTUDIOS PARA EL ESTUDIO

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 Relaciones públicas con los líderes de la OPINIÓN de KEY

2.8 DBMR MARKET POSITION GRID

2.9 MARKET APPLICATION GRID

2.1 VENDOR SHARE ANALISIS

2.11 FUERZAS SEGUNDARIAS

2.12 ASUNTOS

RESUMEN EJECUTIVO

4 fotos INSIGHTS

4.1 ANÁLISIS PESTLE

4.2 FIVE FORCES DE PORTER

4.2.1 Tres de los nuevos territorios - Cómo avanzar

4.2.2 BARGAINING POWER OF SUPPLIERS - MODERATE

4.2.3 POWER BARGAINING POWER OF BUYERS – ALTO

4.2.4 Tres de los subordinados: Cómo avanzar

4.2.5 RIVALOR COMPETITIVO – ALTO

4.2.6 Conclusión

4.3 BREAKDOWN

4.4 QUADRANT DE EVALUACIÓN DE EVALUACIÓN DE EMPRESAS

4.5 HEALTHCARE ECONOMY

4.5.1 GASTOS DE SALUD

4.5.2 EXPENDITURA CAPITAL (CAPEX)

4.5.3 CAPEX TRENDS

4.5.4 ALLOCATION CAPEX

4.5.5 Recursos financieros

4.5.6 BENCHMARKS INDUSTRY

4,5,7 HEALTHCARE EXPENDITURE AS % OF GDP

4.5.8 ESTRUCTURA DEL SISTEMA HEALTHCARE

4.5.9 Políticas de gobierno

4.5.10 ECONOMIC DEVELOPMENT AND MARKET IMPACT

4.5.11

4.6 INSIGHTS INDUSTRY

4.6.1 MICRO Y FACTORES ECONÓMICOS MACRO

4.6.2 PENETRATION AND GROWTH PROSPECT MAPPING

4.6.3 INTERVIEWS with SPECIALISTS (INDUSTRY PERSPECTIVES)

4.6.4 ANÁLISIS Y RECOMENDACIONES

4.7 TRACKER INNOVACIÓN

4.7.1 DEALS BY TYPE

4.7.2 TOTAL NUMBER OF DEALS

4.7.3 MAJOR DEALS AND STRATEGIC ALLIANCES ANALYSIS

4.7.3.1 VENTURÍN ÚNETE

4.7.3.2 MERGROS Y MEDIDAS

4.7.3.3 LICENCIA Y PARTE

4.7.3.4 COLABORACIONES DE TECNOLOGÍA

4.7.3.5.

4.7.4 NUMBER OF PRODUCTS IN DEVELOPMENT

4.7.5 ETAPA DEL DESARROLLO

4.7.6 timeLINES AND MILESTONES

4.7 ESTRATEGIAS DE INNOVACIÓN Y METODOLOGÍAS

4.7.8 Asistencia y MITIGACIÓN

4.7.9 FUTURE OUTLOOK

4.8 ANÁLISIS DEL MAP DE OPORTUNIDAD

4.8.1 MARCO DE OPORTUNIDAD

4.8.2 MATRIX DE OPORTUNIDAD

4.8.3 Altas condiciones de oportunidad

4.8.4 OPORTUNIDAD REGIONAL

4.8.5 Aprovechamiento de la capacidad de apoyo técnico

4.8.6 KEY OPPORTUNITY DRIVERS

4.8.7 RECOMENDACIONES STRATEGICAS

4.9 ANÁLISIS PATENTE

4.9.1 PATENT QUALITY AND STRENGTH

4.9.2 FAMILIAS PATENTES

4.9.3 LICENCIA Y COLABORACIONES

4.9.4 LANDSCAPE COMPETITIVE

4.9.5 ESTRATEGIA Y GESTIÓN IP

4.9.6 OTROS (EMERGING TRENDS AND INSIGHTS)

4.9.7 Conclusión

4.1 Marco de reembolso

4.10.1 Vista general del programa y escala

4.10.2 CAPACIDADES DE REIMBUCION Y DINAMICAS DE ACCESO

4.10.3 DECLARACIONES DE TIEMPO A REIMBUIDO Y DE ACUERDOS DE MERCADO

4.10.4 ESTRUCTURA DE MECANISMOS DE REIMBUCIÓN

4.10.5 NECESIDADES DE EVIDENCIA Y RECURSOS DE HTA

4.10.6 ECONOMIC BURDEN AND DEMOGRAPHIC DRIVERS

4.10.7 KEY CHALLENGES IN THE REIMBURSEMENT LANDSCAPE

4.10.8 EMERGACIÓN DE LAS TRENDAS Y FUTURA EN

4.10.9 IMPLICACIONES ESTRATEGICAS PARA LOS PARTICIPANTES DEL MERCADO

4.10. CONCLUSIÓN

4.11 SUPPLY CHAIN ECOSYSTEM

4.11.1

4.11.2 SMALL " MEDIUM SIZE COMPANIES (SMES)

4.11.3

4.11.4 CONCLUSIÓN

4.12 TECNOLOGÍA ROADMAP

4.12.1 SHORT-TERM (0-2 AÑOS): DIGITAL INTEGRATION " COMPLIANCE-DRIVEN INNOVATION

4.12.2 MID-TERM (2-5 AÑOS): INTEGRACIÓN AI, ROBOTICS " INTEROPERABLE ECOSYSTEMS

4.12.3 LONG-TERM (5-10 años): PERSONALIZADO, PREDICTIVO " DECENTRALIZADO HEALTHCARE

4.12.4 KEY TECHNOLOGY PILLAS

4.12.5 IMPLICACIONES ESTRATEGICAS

4.12.6 CONCLUSIÓN

5 TARIFFS & IMPACT ON THE MARKET

5.1 APARTAMENTO ACTUAL DE TARIFF(S) EN MARKETS DE PAÍSES

5.2 EXPOSICIÓN: PRODUCCIÓN LOCAL

5.3 VENDOR SELECTION CRITERIA DYNAMICS

5.4 IMPACT ON SUPPLY CHAIN

5.4.1 EJECUCIÓN MATERIAL DE RAW

5.4.2 MANUFACTURACIÓN Y PRODUCCIÓN

5.4.3 LOGISTICS AND DISTRIBUTION - PRICE PITCHING AND POSITION OF MARKET

5.5 PARTICIPANTES INDUSTRY: PROACTIVE MOVES

5.5.1 OPTIMIZACIÓN DE CHAIN

5.5.2 ESTABLECIMIENTOS DE LA VENTURA

5.6 IMPACT on PRICES

5.7 INCLINACIÓN REGULATORIA

SITUACIÓN GEOPOLITICA

5.7.2 Participación en el comercio entre los países

5.7.2.1 ACUERDOS DE COMERCIO GRATIS

5.7.2.2 ESTABLECIMIENTOS DE ALIANZAS

5.7.3 ACCREDITACIÓN DE SITUACIÓN (INCLUDING MFN)

5.7.4 CURSO DOMESTIC DE CORRECCIÓN

5.7.4.1 INCENTIVE SCHEMES TO BOOST PRODUCTION OUTPUTS

5.7.4.2 ESTABLECIMIENTO DE LOS PARQUES SEZS / INDUSTRIALES

5.8 PRICE INDEX

5.9 CONCLUSIÓN

6 COMPLIENCIA REGULATORIA

6.1 AUTORIDADES

6.1.1 CLASIFICACIONES REGULATORIAS

6.1.2 SUBMISSIONES REGULATORIO

6.1.3 HARMONIZACIÓN INTERNACIONAL

6.2 SISTEMAS DE GESTIÓN DE COMPLIENCIA Y CALIDAD

6.3 RESULTADOS Y ESTRATEGIAS REGULATORIOS

6.4 CONCLUSIÓN

7 MARKET OVERVIEW

7.1 DRIVERS

7.1.1 LA PREVALENCIA DESPUÉS DE LAS DISEADES CRONICAS, SUCH AS CARDIOVASCULAR DISORDERS, ACROSS EUROPE ES INCREASING DEMAND FOR ADVANCED DIAGNOSTIC AND THERAPEUTIC MEDICAL DEVICES

7.1.2 La explotación de los contingentes en los países de EUROPA está inmerso en la necesidad de prestar servicios médicos utilizados en la supervisión y la atención a largo plazo

7.1.3 INCREASING HEALTHCARE EXPENDITURE by EUROPEAN GOVERNMENTS AND PRIVATE INSTITUTIONS is FACILITATING INVESTMENTS IN MODERN MEDICAL EQUIPMENT AND DEVICES

7.2 RESTRAINTS

7.2.1 MARCOS REGULATORIOS ESTUDIANTES APLICADOS POR LA COMISION EUROPEA INCREASE COMPLIANCE COSTS Y PRODUCTOS DELAY PRODUCTOS PARA MANUACTURAS MEDICALES DE DEVICE.

7.2.2 RECURSOS DE PRODUCTOS FRECUENTES Y LAS NECESIDADES DE OBSERVACIONES DE LOS PUEBLOS A LOS PAÍSES INCREASE OPERATIONAL RISKS FOR MEDICAL DE MANUFACTURES

7.3 OPORTUNIDADES

7.3.1 GROWING INTEGRATION OF ARTIFICIAL INTELLIGENCE AND DIGITAL TECHNOLOGIES INTO MEDICAL DEVICES IS CREATING OPPORTUNITIES FOR SMARTER DIAGNOSTIC AND MONITORING SOLUTIONS

7.3.2 La exposición de los ecosistemas de salud témicos y DIGITAL en EUROPA es la creación de oportunidades para las deficiencias MEDICALES CONNECADAS y las tecnologías de salud auditiva

7.4

7.4.1 La mayoría de los miembros de la sociedad se asoció con las deficiencias medicales DIGITAL se están convirtiendo en un motivo de preocupación para los proyectos de salud

7.4.2 SHORTAGE OF SKILLED HEALTHCARE PROFESSIONALS IS CREATING A MAJOR CHALLENGE IN THE INDUSTRY as it is LIMITING EFFECTIVE UTILIZATION OF ADVANCED MEDICAL DE DIVICES.

8 EUROPE MEDICAL DEVICES MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

8.1 DISPOSICIONES DE LABORATORIA

8.2 DIAGNOSTIC IMAGING DEVICES

8.3 DEVICIOS CARDIOVASCULAR

8.4 DEVICIOS ORTHOPEDIC

8,5 DEVICIOS DE REPIRATORIA

8.6 DISPOSICIONES ENDOS

8.7 NEUROLOGY DEVICES

8,8 DENTAL DEVICES

8.9 DISPOSICIONES DE OFICINA

8.1 DISPOSICIONES ESTÉTICAS

8.11 OTRAS DISPOSICIONES MEDICALES

8.12 EUROPA MEDICAL DEVICES MARKET, POR PRODUCTO TYPE, 2018-2033 (THOUSAND UNITS)

8.12.1 DEVICIOS DE LABORATORIA

8.12.2 DIAGNOSTIC IMAGING DEVICES

8.12.3 DEVICIOS CARDIOVASCULAR

8.12.4 DEVICIOS ORTHOPEDIC

8.12.5 DISPOSICIONES REPIRATORIAS

8.12.6 DISPOSICIONES ENDOSCOPÍAS

8.12.7 DEVICIOS DE NEUROLOGÍA

8.12.8 DENTALES

8.12.9 DISPOSICIONES OFICINAS

8.12.10 DISPOSICIONES ESTÉTICAS

8.12.11 OTRAS DISPOSICIONES MEDICALES

8.13 EUROPE LABORATORY DEVICES IN MEDICAL DE DIVICIOS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.13.1 EQUIPO ANÁLITICO

8.13.2 EQUIPO GENERAL

8.13.3 EQUIPO DE APOYO

8.13.4 EQUIPO ESPECIAL

8.13.5 SPECTROMETERS

8.13.6 OTROS

8.14 EUROPE LABORATORY DEVICES IN MEDICAL DE DIVICIOS MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.14.1 EQUIPO ANÁLITICO

8.14.2 EQUIPO GENERAL

8.14.3 EQUIPO DE APOYO

8.14.4 EQUIPO ESPECIAL

8.14.5 SPECTROMETERS

8.14.6 OTROS

8.15 EUROPA EQUIPO ANALITICAL EN MEDICAL DE DIVICIOS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

8.15.1 EQUIPO DE CHROMATOGRAFÍA

8.15.2 SPECTROMETERS

8.15.3 ANALYZERS

8.15.4 SISTEMAS DE PREPARACIÓN

8.15.5 TITRATORES

8.15.6 SISTEMAS DE INJECCIÓN DE FLOW

8.15.7 RHEOMETERS

8.15.8 OTROS

8.16 EUROPE ANALYTICAL EQUIPMENT IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.16.1 EQUIPO DE CHROMATOGRAFÍA

8.16.2 SPECTROMETERS

8.16.3 ANALYZERS

8.16.4 SISTEMAS DE PREPARACIÓN

8.16.5 TITRATORES

8.16.6 SISTEMAS DE INJECCIÓN DE FLOW

8.16.7 RHEOMETERS

8.16.8 OTROS

8.17 EUROPE CHROMATOGRAPHY EQUIPMENT IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.17.1 EQUIPO DE CHROMATOGRAFÍA LIQUID

8.17.2 GAS CHROMATOGRAPHY EQUIPMENTE

8.17.3 OTROS

8.18 EUROPE CHROMATOGRAPHY EQUIPMENT IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.18.1 EQUIPO DE CHROMATOGRAFÍA LIQUID

8.18.2 GAS CHROMATOGRAPHY EQUIPMENTE

8.18.3 OTROS

8.19 EUROPE SPECTROMETERS in MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.19.1 MASS SPECTROMETERS

8.19.2 INFRARED (IR) SPECTROMETERS

8.19.3 FLUORESCENCE SPECTROMETERS

8.19.4 OTROS

8,2 EUROPE SPECTROMETERS in MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.20.1 MASS SPECTROMETERS

8.20.2 INFRARED (IR) SPECTROMETERS

8.20.3 FLUORESCENCE SPECTROMETERS

8.20.4 OTROS

8.21 EUROPE ANALYZERS in MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.21.1 ANÁLISIS ELEMENTAL

8.21.2 ANÁLISIS DE PEQUEÑOS PARTICULOS

8.21.3 OTROS

8.22 EUROPE ANALYZERS in MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.22.1 ANÁLISIS ELEMENTAL

8.22.2 ANALYZERS

8.22.3 OTROS

8.23 EUROPA EQUIPO GENERAL EN MARCO DE MEDICALES, POR TYPE, 2018-2033 (US$ THOUSAND)

8.23.1 INCUBATORES

8.23.2

8.23.3 Hoodio LABORATORIO

8.23.4 AUTOCLAVE

8.23.5 SCOPES

8.23.6 SONICATORES

8.23.7 OTROS

8.24 EUROPA EQUIPO GENERAL EN MERCADO DE MEDICALES, POR TYPE, 2018-2033 (THOUSAND UNITS)

8.24.1 INCUBATORES

8.24.2

8.24.3 ABORATORIO DE LABORATORIA

8.24.4 AUTOCLAVE

8.24.5 SCOPES

8.24.6 SONICATORES

8.24.7 OTROS

8.25 EUROPA EQUIPO DE APOYO EN MARCO DE MEDICALES, POR TYPE, 2018-2033 (US$ THOUSAND)

8.25.1

8.25.2 CELL HARVESTERS

8.25.3 DETECTORES RADIOMETRICES

8.25.4 OTROS

8.26 EUROPA EQUIPO DE APOYO EN MERCADO DE MEDICALES, POR TYPE, 2018-2033 (THOUSAND UNITS)

8.26.1

8.26.2 CELL HARVESTERS

8.26.3 DETECTORES RADIOMETRICES

8.26.4 OTROS

8.27 EUROPE SPECIALTY EQUIPMENT IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.27.1 DIVICIOS DE IMAGACIÓN DE CELLAS

8.27.2 MEMBRANE FILTRATION SYSTEMS

8.27.3 INSTRUMENTOS CITOGENÉTICOS

8.27.4 EVAPORATORIAS

8.27.5 SISTEMAS LASER

8.27.6 POLARIMETERS

8.27.7 OTROS

8.28 EUROPE SPECIALTY EQUIPMENT IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.28.1 DIVICIOS DE IMAGACIÓN DE CELLAS

8.28.2 MEMBRANE FILTRATION SYSTEMS

8.28.3 INSTRUMENTOS CITOGENÉTICOS

8.28.4 EVAPORATORES DE LABORATORIA

8.28.5 SISTEMAS LASER

8.28.6 POLARIMETERS

8.28.7 OTROS

8.29 EUROPE DIAGNOSTIC IMAGING DEVICES IN MEDICAL DE MEDICALES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.29.1 Imágenes de rayos X

8.29.2 MRI IMAGING

8.29.3 Imágenes ULTRASOUND

8.29.4 Imágenes en TPCE

8.29.5 IMAGES NUCLEAR

8.29.6 MAMMOGRAFÍA

8.29,7 MICROSCOPY SYSTEMS

8.29.8 SISTEMAS DIAGNOSTICOS INTERVENTIONALES

8.29.9 IMAGING PARTS " ACCESORIES

8.29.10 Otros

8.3 EUROPA DIAGNOSTIC IMAGING DEVICES IN MEDICAL DE DIVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.30.1 Imágenes de rayos X

8.30.2 MRI IMAGING

8.30.3 Imágenes de ULTRASOUND

8.30.4 Imagen de la tomografía

8.30.5 IMAGES NUCLEAR

8.30.6 MAMMOGRAFÍA

8.30,7 MICROSCOPY SYSTEMS

8.30.8 SISTEMAS DIAGNOSTICOS INTERVENTIONALES

8.30.9 IMAGING PARTS " ACCESORIES

8.30.10 OTROS

8.31 EUROPE X-RAY IMAGING IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.31.1 DIGITAL IMAGING

8.31.2 ANALOG IMAGING

8.32 EUROPE X-RAY IMAGING IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.32.1 DIGITAL IMAGING

8.32.2 ANALOG IMAGING

8.33 EUROPE DIGITAL IMAGING IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.33.1 RADIOGRAFÍA DIRECTA (DR)

8.33.2 DETECTORES DE PANEL FLAT (FPDS)

8.33.3 FPDS INDIRECTOS

8.33.4 RADIOGRAFÍA COMPUTADA (CR)

8.33,5 DIRECTOS

8.33.6 High-DENSITY LINE SCAN SOLID STATE DETECTORS

8.34 EUROPE DIGITAL IMAGING IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.34.1 RADIOGRAFÍA DIRECTA (DR)

8.34.2 FLAT PANEL DETECTORES (FPDS)

8.34.3 FPDS INDIRECTOS

8.34.4 RADIOGRAFÍA COMPUTADA (CR)

8.34,5 DIRECTOS

8.34.6 High-DENSITY LINE SCAN SOLID STATE DETECTORS

8.35 EUROPE X-RAY IMAGING IN MEDICAL DEVICES MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

8.35.1 IMAGEN INTRAOPETIVA FLUOROSCOPICA

8.35.2 INTRAOPERATIVE 3D X-RAY IMAGING

8.36 EUROPE X-RAY IMAGING IN MEDICAL DEVICES MARKET, BY MODALITY, 2018-2033 (USD THOUSAND)

8.36.1

8.36.2 PORTABLE/MOBILE

8.37 EUROPE STATIONARY IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.37.1 SISTEMAS OCUPADOS

8.37.2 SISTEMAS FLOOR-TO-CEILING-MOUNTED

8.38 EUROPE STATIONARY IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.38.1 SISTEMAS OCUPADOS

8.38.2 SISTEMAS FLOOR-TO-CEILING-MOUNTED

8.39 EUROPE MRI IMAGING IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.39.1 CLOSED SYSTEM

8.39.2 OPEN SYSTEM

8.4 EUROPE MRI IMAGING IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.40.1 CLOSED SYSTEM

8.40.2 OPEN SYSTEM

8.41 EUROPE CLOSED SYSTEM in MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.41.1 SISTEMAS DE RMN 1,5T

8.41.2 SISTEMAS DE RMN 3T

8.41.3 SISTEMAS DE MRI de alto nivel

8.41.4 LOW FIELD MRI (traducido1.5T)

8.41.5 ULTRA HIGH FIELD MRI (4T+)

8.42 EUROPE CLOSED SYSTEM in MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.42.1 SISTEMAS DE RMN 1,5T

8.42.2 SISTEMAS DE RMN 3T

8.42.3 SISTEMAS DE RMN de alta calidad

8.42.4 LOW FIELD MRI (traducido1.5T)

8.42.5 Resonancia magnética ULTRA de alta calidad (4T+)

8.43 EUROPE OPEN SYSTEM in MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.43.1 LOW FIELD MRI (traducido1.5T)

8.43.2 SISTEMAS DE RMN 1,5T

8.43.3 SISTEMAS DE MRI de alto nivel

8.43.4 SISTEMAS DE RMN 3T

8.43.5 Resonancia magnética ULTRA de alta calidad (4T+)

8.44 EUROPE OPEN SYSTEM in MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.44.1 LOW FIELD MRI (traducido1.5T)

8.44.2 SISTEMAS DE RMN 1,5T

8.44.3 SISTEMAS DE MRI de alto nivel

8.44.4 SISTEMAS DE RMN 3T

8.44.5 Resonancia magnética ULTRA de alta calidad (4T+)

8.45 EUROPE MRI IMAGING IN MEDICAL DEVICES MARKET, BY MODALITY, 2018-2033 (USD THOUSAND)

8.45.1

8.45.2 PORTABLE/MOBILE

8.46 EUROPE ULTRASOUND IMAGING IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.46.1 DIAGNOSTIC ULTRASOUND DEVICES

8.46.2 DEVICIOS ULTRASOUND THERAPEUTIC

8.47 EUROPE ULTRASOUND IMAGING IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.47.1 DIAGNOSTIC ULTRASOUND DEVICES

8.47.2 DEVICIOS ULTRASOUND THERAPEUTIC

8.48 EUROPE DIAGNOSTIC ULTRASOUND DEVICES in MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.48.1 2D ULTRASOUND DEVICES

8.48.2 DOPPLER ULTRASOUND DEVICES

8.48.3 DEVICIOS ULTRASOUND 3D/4D

8.49 EUROPE DIAGNOSTIC ULTRASOUND DEVICES in MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.49.1 2D ULTRASOUND DEVICES

8.49.2 DOPPLER ULTRASOUND DEVICES

8.49.3 DEVICIOS ULTRASOUND 3D/4D

8.5 EUROPE THERAPEUTIC ULTRASOUND DEVICES in MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.50.1 EXTRACORPOREAL SHOCKWAVE LITHOTRIPSY (ESWL)

8.50.2 ULTRASOUND FOCUSED HIGH-INTENSITY (HIFU)

8.51 EUROPE THERAPEUTIC ULTRASOUND DEVICES in MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.51.1 EXTRACORPOREAL SHOCKWAVE LITHOTRIPSY (ESWL)

8.51.2 HIGH-INTENSITY FOCUSED ULTRASOUND (HIFU)

8.52 EUROPE ULTRASOUND IMAGING IN MEDICAL DEVICES MARKET, BY DEVICE DISPLAY, 2018-2033 (USD THOUSAND)

8.52.1 COLOR ULTRASOUND DEVICES

8.52.2 BLACK AND WHITE (B/W) ULTRASOUND DEVICES

8.53 EUROPE ULTRASOUND IMAGING IN MEDICAL DEVICES MARKET, BY MODALITY, 2018-2033 (USD THOUSAND)

8.53.1

8.53.2 PORTABLE/MOBILE

8.54 EUROPE PORTABLE/MOBILE IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.54.1 TROLLEY/CART-BASED ULTRASOUND DEVICES

8.54.2 POINT-OF-CARE ULTRASOUND DEVICES

8.54.3 COMPACT/HANDHELD ULTRASOUND DEVICES

8.55 EUROPE PORTABLE/MOBILE IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.55.1 TROLLEY/CART-BASED ULTRASOUND DEVICES

8.55.2 POINT-OF-CARE ULTRASOUND DEVICES

8.55.3 COMPACT/HANDHELD ULTRASOUND DEVICES

8.56 EUROPE PORTABLE/MOBILE IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD PER UNIT)

8.57 EUROPE CT IMAGING IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.57.1 O-ARM CT SCANNERS

8.57.2 C-ARM CT SCANNERS

8.58 EUROPE CT IMAGING IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.58.1 O-ARM CT SCANNERS

8.58.2 C-ARM CT SCANNERS

8.59 EUROPE CT IMAGING IN MEDICAL DEVICES MARKET, BY DEVICE DISPLAY, 2018-2033 (USD THOUSAND)

8.59.1 TAC de alto nivel

8.59.2 MID-SLICE CT

8.59.3 LOW-SLICE CT

8.59.4 TC de CONE BEAM (CBCT)

8.6 EUROPE CT IMAGING IN MEDICAL DEVICES MARKET, BY MODALITY, 2018-2033 (USD THOUSAND)

8.60.1

8.60.2 PORTABLE/MOBILE

8.61 EUROPE NUCLEAR IMAGING IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.61.1 PET IMAGING SYSTEMS/SCANNERS

8.61.2 SINGLE PHOTON-EMISSION COMPUTED TOMOGRAPHY (SPECT)

8.61.3 PLANAR SCINTIGRAPHY IMAGING SYSTEMS

8.62 EUROPE NUCLEAR IMAGING IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.62.1 PET IMAGING SYSTEMS/SCANNERS

8.62.2 SINGLE PHOTON-EMISSION COMPUTED TOMOGRAPHY (SPECT)

8.62.3 PLANAR SCINTIGRAPHY IMAGING SYSTEMS

8.63 EUROPE PET IMAGING SYSTEMS/SCANNERS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.63.1 DIGITAL

8.63.2 ANÁLOGO

8.64 EUROPE PET IMAGING SYSTEMS/SCANNERS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.64.1 DIGITAL

8.64.2 ANALOG

8.65 EUROPE SINGLE PHOTON-EMISSION COMPUTED TOMOGRAPHY (SPECT) IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.65.1 ANALOG

8.65.2 DIGITAL

8.66 EUROPE SINGLE PHOTON-EMISSION COMPUTED TOMOGRAPHY (SPECT) IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.66.1 ANÁLOGO

8.66.2 DIGITAL

8.67 EUROPE ANALOG IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.67.1 SISTEMAS DE ESPECTOS HYBRID

8.67.2 STANDALONE SPECT SYSTEMS

8.68 EUROPE ANALOG IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.68.1 SISTEMAS DE ESPECTOS HYBRID

8.68.2 STANDALONE SPECT SYSTEMS

8.69 EUROPE DIGITAL IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.69.1

8.69.2 PORTABLE/MOBILE

8,7 EUROPA DIGITAL EN MARKET MEDICAL, POR TYPE, 2018-2033 (THOUSAND UNITS)

8.70.1

8.70.2 PORTABLE/MOBILE

8.71 EUROPE MAMMOGRAPHY IN MEDICAL DEVICES MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

8.71.1 SISTEMA DIGITAL

8.71.2 SISTEMAS 3D

8.71.3 SISTEMAS DE BIOPSY

8.71.4 SISTEMAS FILM SCREEN

8.71.5 SISTEMAS ANÁLOGOS

8.72 EUROPE MAMMOGRAPHY IN MEDICAL DEVICES MARKET, BY PRODUCT TYPE, 2018-2033 (THOUSAND UNITS)

8.72.1 SISTEMA DIGITAL

8.72.2 SISTEMAS 3D

8.72.3 SISTEMAS BIOPSY

8.72.4 SISTEMAS FILM SCREEN

8.72.5 SISTEMAS ANÁLOGOS

8.73 EUROPE MAMMOGRAPHY IN MEDICAL DEVICES MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

8.73.1 DIGITAL

8.73.2 BREAST TOMOSYNTHESIS

8.73.3 CAD

8.74 EUROPE MICROSCOPY SYSTEMS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.74.1 BRIGHTFIELD MICROSCOPY

8.74.2 PHASE CONTRAST MICROSCOPY

8.74.3 DARKFIELD MICROSCOPY

8.74.4 OIL IMMERSION MICROSCOPY

8.74.5 OTROS

8.75 EUROPE MICROSCOPY SYSTEMS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.75.1 BRIGHTFIELD MICROSCOPY

8.75.2 PHASE CONTRAST MICROSCOPY

8.75.3 DARKFIELD MICROSCOPY

8.75.4 MICROSCOPY OIL IMMERSION

8.75.5 OTROS

8.76 EUROPE INTERVENTIONAL DIAGNOSTIC SYSTEMS in MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.76.1 INTERVENCIONES DIAGNOSICAS DE CARDIOVASCULAR

8.76.2 INTERVENCIONES DIAGNOSICAS VASCULAR

8.76.3 INTERVENCIONES DIAGNOSICAS NEURO

8.76.4 OTROS

8.77 EUROPE INTERVENTIONAL DIAGNOSTIC SYSTEMS in MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.77.1 INTERVENCIONES DIAGNOSICAS DE CARDIOVASCULAR

8.77.2 INTERVENCIONES DIAGNOSICAS VASCULAR

8.77.3 INTERVENCIONES DIAGNOSICAS NEURO

8.77.4 OTROS

8.78 EUROPE IMAGING PARTS ' ACCESORIES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.78.1 INTERVENCIONES DIAGNOSICAS DE CARDIOVASCULAR

8.78.2 INTERVENCIONES DIAGNOSICAS VASCULAR

8.78.3 OTROS

8.79 EUROPA IMAGING PARTS ' ACCESORIES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.79.1 INTERVENCIONES DIAGNOSICAS DE CARDIOVASCULAR

8.79.2 INTERVENCIONES DIAGNOSICAS VASCULAR

8.79.3 OTROS

8,8 EUROPA DIAGNOSTIC IMAGING DEVICES IN MEDICAL DE MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

8.80.1 APPLICACIÓN MÁSICA

8.80.2 MRI IMAGING APPLICATION

8.80.3 APLICACIÓN ENTRASOUND IMAGING APLICATION

8.80.4 APLICACIÓN TPCE

8.80.5 APLICACIÓN NUCLEAR

8.80.6 MICROSCOPY SYSTEMS APPLICATION

8.80.7 APLICACIÓN DIAGNOSICA INTERVENTIONAL

8.80.8 Otras APLICACIONES

8.81 EUROPE X-RAY IMAGING APPLICATION IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.81.1 RADIOGRAFÍA GENERAL

8.81.2 DENTAL

8.81.3 CARDIOVASCULAR

8.81.4 ONCOLOGY

8.81.5 OTROS

8.82 EUROPE MRI IMAGING APPLICATION IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.82.1 BRAIN " NEUROLOGICAL

8.82.2 SPINE & MUSCULOSKELETAL

8.82.3 ABDOMINAL " PELVIC

8.82.4 CARDIAC

8.82.5 BREAST

8.82.6 VASCULAR

8.82.7 APNEA (OSA)

8.82.8 OTROS

8.83 EUROPE ULTRASOUND IMAGING APPLICATION IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.83.1 RADIOLOGY/GENERAL IMAGING

8.83.2 OBSTETRICS/GYNECOLOGY

8.83.3 CARDIOLOGÍA

8.83.4 UROLOGÍA

8.83.5 VASCULAR

8.83.6 ORTHOPEDIC AND MUSCULOSKELETAL

8.83.7 HEPATOLOGÍA

8.83.8 NEUROLOGY

8.83.9 Mejor imagen

8.83.10 GESTIÓN DE PAIN

8.83.11 BARIATRIC SURGERY

8.83.12 OTROS

8.84 EUROPE CT IMAGING APPLICATION IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.84.1 ONCOLOGY

8.84.2 NEUROLOGY

8.84.3 CARDIOLOGÍA

8.84.4 VASCULAR

8.84.5 MUSCULOSKELETAL

8.84.6 OTROS

8.85 EUROPE NUCLEAR IMAGING APPLICATION IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.85.1 ONCOLOGY

8.85.2 CARDIOLOGÍA

8.85.3 NEUROLOGY

8.85.4 THYROID

8.85.5 OTROS

8.86 EUROPE MICROSCOPY SYSTEMS APPLICATION IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.86.1 LIFE SCIENCES

8.86.2 CIENCIA DE MATERIALES

8.86.3 OTROS

8.87 EUROPE INTERVENTIONAL DIAGNOSTIC APPLICATION IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.87.1 CARDIOLOGÍA

8.87.2 ONCOLOGY

8.87.3 GASTROENTEROLOGÍA

8.87.4 UROLOGÍA

8.87.5 OBSTETRICS " GYNAECOLOGY

8.87.6 OTROS

8.88 EUROPE CARDIOVASCULAR DEVICES in MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.88.1 DIVICIOS TÉRAPEUTICOS

8.88.2 DIAGNOSTIC " MONITORING DEVICES

8.89 EUROPE CARDIOVASCULAR DEVICES in MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.89.1 DIVICIOS TÉRAPEUTICOS

8.89.2 DIAGNOSTIC " MONITORING DEVICES

8,9 EUROPE THERAPEUTIC & SURGICAL DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.90.1 STENTS

8.90.2 CARDIAC RHYTHM MANAGEMENT DEVICES

8.90.3 CATHETERS

8.90.4 Válvulas de corazón

8.90,5 fondos

8.90.6 DEVICIOS DE ASISTENCIA CARDIAC

8.90.7 OTRAS DISPOSICIONES TÉRAPEICAS

8.91 EUROPE THERAPEUTIC & SURGICAL DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.91.1

8.91.2 CARDIAC RHYTHM MANAGEMENT DEVICES

8.91.3 CATHETERS

8.91.4

8.91,5 fondos

8.91.6 DEVICIOS DE ASISTENCIA CARDIAC

8.91.7 OTRAS DISPOSICIONES TÉRAPEICAS

8.92 EUROPE STENTS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.92.1 ESTUDIANTES

8.92.2 STENTS BARE-METAL

8.92.3 STENTS BIORESORBABLES

8.93 EUROPE STENTS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.93.1 STENTS DROGAS

8.93.2 STENTS BARE-METAL

8.93.3 STENTS BIORESORBABLES

8.94 EUROPE CARDIAC RHYTHM MANAGEMENT DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.94.1

8.94.2 DEFIBRILLATORES

8.95 EUROPE CARDIAC RHYTHM MANAGEMENT DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.95.1 PACEMAKERS

8.95.2 DEFIBRILLATORES

8.96 EUROPE PACEMAKERS in MEDICAL DEVICES MARKET, BY IMPLANTABILITY, 2018-2033 (USD THOUSAND)

8.96.1

8.96.2 PACEMAKES EXTERNARES

8.97 EUROPE PACEMAKERS in MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.97.1 PACEMAKERS DUAL-CHAMBER

8.97.2 PACEMAKERS SINGLE-CHAMBER

8.97.3 PACEMAKERS BIVENTRICULAR/CRT

8.98 EUROPE PACEMAKERS in MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.98.1 PACEMAKERS DUAL-CHAMBER

8.98.2 PACEMAKERS SINGLE-CHAMBER

8.98.3 PACEMAKERS BIVENTRICULAR/CRT

8.99 EUROPA DEFIBRILLATORES EN MERCADO DE MEDICALES, POR TYPE, 2018-2033 (USD THOUSAND)

8.99.1 DEFIBRILLATORES IMPLANTABLES

8.99.2 DEFIBRILLATORES EXTERNAS

8.99.3 DEFIBRILADORES DE CARDIOVERTER WEARABLES (WCDS)

8.1 EUROPA DEFIBRILLATORES EN MERCADO DE MEDICALES, POR TYPE, 2018-2033 (THOUSAND UNITS)

8.100.1 DEFIBRILLATORES IMPLANTABLES

8.100.2 DEFIBRILLATORES EXTERNAS

8.100.3 DEFIBRILADORES DE CARDIOVERTER WEARABLES (WCDS)

8.101 EUROPE IMPLANTABLE CARDIOVERTER DEFIBRILLATORS (ICDS) IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.101.1 SIC transVENOUS (T-ICDS)

8.101.2 SINGLE-CHAMBER ICDS

8.101.3 ICDS DUAL-CHAMBER

8.101.4 ICDS BIVENTRICULAR (CRT-D)

8.101.5 ICDS SUBCUTANEOUS (S-ICDS)

8.102 EUROPE IMPLANTABLE CARDIOVERTER DEFIBRILLATORS (ICDS) IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.102.1 ICDS TRANSVENOUS (T-ICDS)

8.102.2 SINGLE-CHAMBER ICDS

8.102.3 ICDS DUAL-CHAMBER

8.102.4 ICDS BIVENTRICULAR (CRT-D)

8.102.5 ICDS SUBCUTANEOUS (S-ICDS)

8.103 EUROPE EXTERNAL DEFIBRILLATORS EN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.103.1 DEFIBRILLATORES EXTERNARES AUTOMADOS

8.103.2 DEFIBRIL MANUAL

8.103.3 SEMI-AUTOMATED EXTERNAL DEFIBRILLATORS

8.103.4 FULLY AUTOMATED EXTERNAL DEFIBRILLATORS

8.104 EUROPE EXTERNAL DEFIBRILLATORS EN MEDICAL DEVICES MARKET, POR TYPE, 2018-2033 (THOUSAND UNITS)

8.104.1 DEFIBRILLATORES EXTERNARES AUTOMADOS

8.104.2 DEFIBRIL MANUAL

8.104.3 DEFIBRILLATORES EXTERNARES SEMI-AUTOMATED

8.104.4 FULLY AUTOMATED EXTERNAL DEFIBRILLATORS

8.105 EUROPE CATHETERS in MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.105.1 PTCA BALLOON CATHETERS

8.105.2 CATEGORÍAS DE ELECTROFILE

8.105.3 CATHETERS IVUS

8.105.4 PTA BALLOON CATHETERS

8.105.5 OTROS

8.106 EUROPA CATETERS in MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.106.1 PTCA BALLOON CATHETERS

8.106.2 CATEGORÍAS DE ELECTROFILE

8.106.3 CATETROS IVUS

8.106.4 PTA BALLOON CATHETERS

8.106.5 OTROS

8.107 EUROPE HEART VALVES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.107.1

8.107.2 Válvulas BIOLOGICAS

8.107.3 Válvulas MECANICALES

8.108 EUROPE HEART VALVES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.108.1

8.108.2 Válvulas BIOLOGICAS

8.108.3 Válvulas MECANICALES

8.109 EUROPE TRANSCATHETER VALVES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.109.1

8.109.2 Válvula MITRAL

8.109.3

8.11 EUROPE TRANSCATHETER VALVES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.110.1

8.110.2 Válvula MITRAL

8.110.3

8.111 EUROPE BIOLOGICAL HEART VALVES EN MEDICAL DEVICES MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

8.111.1

8.111.2 MITRAL VALVE

8.111.3 TRICUSPID VALVE

8.111.4

8.112 EUROPA CORAZÓN BIOLOGICA VALVES EN MERCADO DE MEDICALES, POR TYPE, 2018-2033 (THOUSAND UNITS)

8.112.1

8.112.2 MITRAL VALVE

8.112.3 TRICUSPID VALVE

8.112.4

8.113 EUROPA MECHANICAL HEART VALVES EN MEDICAL DEVICES MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

8.113.1

8.113.2 MITRAL VALVE

8.114 EUROPA MECHANICAL HEART VALVES EN MEDICAL DEVICES MARKET, POR TYPE, 2018-2033 (THOUSAND UNITS)

8.114.1 VALOR AORTICO

8.114.2 MITRAL VALVE

8.115 EUROPE GRAFTS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.115.1 POLYESTER GRAFTS

8.115.2 EPTFE

8.115.3 POLYURETHANE GRAFTS

8.115.4 BIOSYNTHETIC GRAFTS

8.116 EUROPE GRAFTS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.116.1

8.116.2 EPTFE

8.116.3 POLYURETHANE GRAFTS

8.116.4 BIOSYNTHETIC GRAFTS

8.117 EUROPA DEVICIOS CARDIOVASCULAR EN MERCADO DE MEDICALES, POR TECNOLOGÍA, 2018-2033 (USTED)

8.117.1 MONITORES DE AUTODETECT

8.117.2 MONITORES MANUAL

8.117.3 MOBILE CARDIAC TELEMETRY (MCT/MCOT)

8.117.4 SMART WEARABLE ECG MONITORS

8.117.5 INTELLIGENCIA ARTIFICIAL

8.117.6 DIGITAL HEALTH PLATFORMS

8.118 EUROPA DEVICIOS CARDIOVASCULAR EN MARCHA DE MEDICALES, POR APLICACIÓN, 2018-2033 (US$ THOUSAND)

8.118.1 DISEA GENERAL

8.118.2 ARRHYTHMIA

8.118.3

8.118.4 OTROS

8.119 EUROPA DIAGNOSTIC " MONITORING DEVICES EN MERCADO DE MEDICALES, POR TYPE, 2018-2033 (USD THOUSAND)

8.119.1 ELECTROCARDIOGRAM (ECG)

8.119.2 MOBILE CARDIAC TELEMETRY DEVICES

8.119.3 MONITORES EVENTOS

8.119.4 RECORDES DE LOOP IMPLANTABLES

8.119.5 CARDIAC OUTPUT MONITORING DEVICES

8.119.6 OTROS DIAGNOSTICOS Y DEVICIOS MONITORIOS

8.12 EUROPA DIAGNOSTIC " MONITORING DEVICES EN MERCADO DE MEDICALES, POR TYPE, 2018-2033 (THOUSAND UNITS)

8.120.1 ELECTROCARDIOGRAM (ECG)

8.120.2 MOBILE CARDIAC TELEMETRY DEVICES

8.120.3 EVENT MONITORS

8.120.4 RECORDES DE LOOP IMPLANTABLES

8.120.5 CARDIAC OUTPUT MONITORING DEVICES

8.120.6 OTROS DIAGNOSTICOS Y DEVICIOS MONITORIOS

8.121 EUROPA ELECTROCARDIOGRAM (ECG) EN MERCADO DE MEDICALES, POR TYPE, 2018-2033 (US$ THOUSAND)

8.121.1 DISPOSICIONES CEG

8.121.2 MONITORES HOLTER

8.121.3 DEVICIOS DE GCE STRESS

8.121.4 REMOTE CARDIAC MONITORING

8.121.5 MONITORES SMART ECG

8.121.6 OTROS

8.122 EUROPA ELECTROCARDIOGRAM (ECG) EN MERCADO DE MEDICALES, POR TYPE, 2018-2033 (THOUSAND UNITS)

8.122.1 DISPOSICIONES CEG

8.122.2 MONITORES HOLTER

8.122.3 DEVICIOS DE GCE STRESS

8.122.4 REMOTE CARDIAC MONITORING

8.122.5 MONITORES SMART ECG

8.122,6 OTROS

8.123 EUROPA ORTHOPEDIC DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.123.1 PLANTOS ORTHOPEDIC DEVICES

8.123.2 DISPOSICIONES SURGICAS

8.123.3 ORTHOBIOLOGICS

8.123.4

8.124 EUROPA ORTHOPEDIC DEVICES EN MARKET MEDICAL, POR TYPE, 2018-2033 (THOUSAND UNITS)

8.124.1 PLANTOS ORTHOPEDIC DEVICES

8.124.2 DISPOSICIONES SURGICAS

8.124.3 ORTHOBIOLOGICS

8.124.4

8.125 EUROPA ORTHOPEDIC IMPLANTS DEVICES EN MERCADO DE MEDICALES, POR TYPE, 2018-2033 (USD THOUSAND)

8.125.1 EXTRAMITIES " TRAUMA ORTHOPEDIC DEVICES

8.125.2 DEVICIOS ORTHOPEDIC SPINE

8.125.3 PROÉTICOS ORTHOPEDIC

8.125.4 OTHOPEDIC BRACES " SUPPORTS

8.126 EUROPA ORTHOPEDIC IMPLANTS DEVICES EN MERCADO DE MEDICALES, POR TYPE, 2018-2033 (THOUSAND UNITS)

8.126.1 EXTRAMITIES " TRAUMA ORTHOPEDIC DEVICES

8.126.2 DEVICIOS ORTHOPEDIC SPINE

8.126.3 PROÉTICOS ORTHOPEDIC

8.126.4 OTHOPEDIC BRACES " SUPPORTS

8.127 EUROPA EXTREMITIES " TRAUMA ORTHOPEDIC DEVICES IN MEDICAL DE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.127.1 DISPOSICIONES INTERNAL FIXATOR

8.127.2 DEVICIOS DE FIXATOR EXTERNO

8.128 EUROPA EXTREMITIES " TRAUMA ORTHOPEDIC DEVICES IN MEDICAL DE MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.128.1 DISPOSICIONES INTERNAL FIXATOR

8.128.2 DEVICIOS DE FIXATOR EXTERNO

8.129 EUROPE INTERNAL FIXATOR DEVICES EN MEDICAL DE DIVICIOS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

8.129.1

8.129.2 SCREWS

8.129.3 PLANO

8.129.4 RODS " PINS

8.129.5 WIRES

8.129.6

8.129.7 OTROS

8.13 EUROPE INTERNAL FIXATOR DEVICES EN MEDICAL DE DIVICIOS MARKET, POR TYPE, 2018-2033 (THOUSAND UNITS)

8.130.1

8.130.2 SCREWS

8.130.3 NAILING

8.130.4 RODS " PINS

8.130.5 WIRES

8.130.6

8.130,7

8.131 EUROPE EXTERNAL FIXATOR DEVICES IN MEDICAL DE DIVICIOS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.131.1 FIXATORES UNILATERALES " BILATERALES

8.131.2 FIXATORES CIRCULAR

8.131.3 FIXATORES HYBRID

8.131.4 OTROS

8.132 EUROPE EXTERNAL FIXATOR DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.132.1 FIXATORES UNILATERALES " BILATERALES

8.132.2 FIXATORES CIRCULAR

8.132.3 FIXATORES HYBRID

8.132.4 OTROS

8.133 EUROPE SPINE ORTHOPEDIC DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.133.1 DEVICIOS DE FUSION SPINAL

8.133.2 DISPOSICIONES SPINAL NON-FUSION

8.134 EUROPE SPINE ORTHOPEDIC DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.134.1 DEVICIOS DE FUSION SPINAL

8.134.2 DISPOSICIONES SPINAL NON-FUSION

8.135 EUROPA PROSÉTICAS ORTHOPEDIC EN MEDICAL DE DIVICIOS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

8.135.1 DEVICIOS ORTHOPEDIC DE KNEE

8.135.2 DEVICIOS DE ORTHOPEDIC HIP

8.135.3 COMPONENTES MODULAR

8.135.4 SOCKETS

8.135.5 PRODUCTOS DE PRODUCTOS DE EXTREMIDAD

8.135.6 DEVICIOS CRANIOMAXILLOFACIALES

8.135.7 DENTAL ORTHOPEDIC DEVICES

8.136 EUROPA PROÉSTICAS ORTHOPEDIC EN MEDICAL DEVICES MARKET, POR TYPE, 2018-2033 (THOUSAND UNITS)

8.136.1 DEVICIOS ORTHOPEDIC KNEE

8.136.2 DEVICIOS HIP ORTHOPEDIC

8.136.3 COMPONENTES MODULAR

8.136.4 SOCKETS

8.136.5 PRODUCTOS DE PRODUCTOS DE EXTREMIDAD

8.136.6 DEVICIOS CRANIOMAXILLOFACIALES

8.136.7 DENTAL ORTHOPEDIC DEVICES

8.137 EUROPE MODULAR COMPONENTS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.137.1 PYLONS

8.137.2

8.137.3

8.137.4 PYRAMID MALE

8.137.5 FEMALE PYRAMID

8.137.6 ATTACHMENT BLOCKS

8.137.7

8.137.8 ABSORBERS SHOCK

8.137.9 TUBE CLAMPS

8.137.10 CAPS DE LAMINACIÓN

8.137.11 Anillos

8.137.12

8.138 EUROPE MODULAR COMPONENTS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.138.1 PYLONS

8.138.2

8.138.3

8.138.4 PYRAMID MALE

8.138.5 PYRAMID FEMALE

8.138.6 ATTACHMENT BLOCKS

8.138.7

8.138.8 DE SHOCK ABSORBERS

8.138.9 TUBE CLAMPS

8.138.10 CAPS DE LAMINACIÓN

8.138.11 Anillos

8.138.12

8.139 EUROPA SOCKETS in MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.139.1 LOCALES SOCKET

8.139.2 Válvulas SOCKET

8.139.3 ONE SHOT SOCKET

8.14 EUROPES SOCKETS in MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.140.1 LOCALES SOCKET

8.140.2 Válvulas SOCKET

8.140.3 ONE SHOT SOCKET

8.141 EUROPA ORTHOPEDIC BRACES & SUPPORTS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.141.1 KNEE BRACES " SUPPORTS

8.141.2 APOYOS DE ANKLE

8.141.3 FOOT WALKERS " ORTHOSES

8.141.4 APOYO DE LOS BRACES SHOULDER

8.141.5 ELBOW BRACES " SUPPORTS

8.141.6 HAND " WRIST BRACES " SUPPORTS

8.141.7 OTROS

8.142 EUROPA ORTHOPEDIC BRACES & SUPPORTS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.142.1 KNEE BRACES " SUPPORTS

8.142.2 APOYOS DE ANKLE

8.142.3 FOOT WALKERS " ORTHOSES

8.142.4 APOYO DE LOS BRACES SHOULDER

8.142.5 ELBOW BRACES " SUPPORTS

8.142.6 APOYOS DE MANDATO " WRIST "

8.142.7 OTROS

8.143 EUROPA DEVICIOS SURGICOS EN MARKET MEDICAL, POR TYPE, 2018-2033 (USTED)

8.143.1

8.143.2 DRILL GUIDES

8.143.3 HOLDERS IMPLANT

8.143.4 GUIDE TUBES

8.143.5 CLAMPS DE CLIENTE

8.143.6

8.144 EUROPA DEVICIOS SURGICOS EN MARKET MEDICAL, POR TYPE, 2018-2033 (THOUSAND UNITS)

8.144.1

8.144.2 DRILL GUIDES

8.144.3 HOLDERS IMPLANT

8.144.4 GUIDE TUBES

8.144.5 CUMPLIMIENTOS DE LA DECISIÓN

8.144.6

8.145 EUROPA ORTHOBIOLOGICS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.145.1 BONE GRAFT SUBSTITUTES

8.145.2 BONE ALLOGRAFT

8.145.3 BONE GROWTH FACTORS " SPINAL STIMULATION

8.145.4 OTROS

8.146 EUROPA ORTHOBIOLOGICS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.146.1 BONE GRAFT SUBSTITUTES

8.146.2 BONE ALLOGRAFT

8.146.3 BONE GROWTH FACTORS " SPINAL STIMULATION

8.146.4 OTROS

8.147 EUROPA ACCESORIOS EN MERCADO DE MEDICALES, POR TYPE, 2018-2033 (USTED)

8.147.1

8.147.2 SISTEMAS DE CASACIÓN

8.147.3 SISTEMAS DE REMOVAL

8.147.4 OTROS

8.148 EUROPA ACCESORIOS EN MERCADO DE MEDICALES, POR TYPE, 2018-2033 (THOUSAND UNITS)

8.148.1

8.148.2 SISTEMAS DE CASACIÓN

8.148.3 SISTEMAS DE REMOVAL

8.148.4 OTROS

8.149 EUROPEO ORTHOPEDIC DEVICES IN MEDICAL DEVICES MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

8.149.1 FACTURAS HIP / DISLOCACIONES

8.149.2 FEMUR FRACTURES

8.149.3 FACTURAS ANKLE

8.149.4 FACTURAS TIBIA

8.149.5 CARACTERÍSTICAS DE LA RADIO DISTAL

8.149.6 FACTURAS DE AUMENTO

8.149.7

8.149.8 FRACTURAS HUMERAL SHAFT

8.149.9 DESARME

8.149.10 ELBOW DISLOCATION

8.149.11 FACTURAS PATELLA

8.149.12 DISLOCACIONES DE KNEE

8.149.13 BURNS

8.149.14

8.15 EUROPA TIBIA FRACTURES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.150.1 TBIAL SHAFT FRACTURES

8.150.2 CARACTERÍSTICAS DE LA TIBIA

8.151 EUROPA DISTAL RADIUS FRACTURES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.151.1 COLLES FRACTURE

8.151.2 FRACTURA SMITH

8.151.3 BARTON FRACTURE

8.151.4 RADIAL STYLOID FRACTURE

8.152 EUROPE FOREARM FRACTUREs in MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.152.1 FACTURAS ULNA

8.152.2 RADIAL DIAPHYSIS FRACTURES

8.153 EUROPE SHOULDER DISLOCATION IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.153.1

8.153.2 DESLOCACIÓN POSTERIOR

8.153.3

8.154 EUROPE BURNS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.154.1

8.154.2 BURN SCALD

8.154.3 BURN ELECTRICAL

8.155 EUROPE RESPIRATORY DEVICES in MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.155.1

8.155.2 CONSUMABLES " ACCESORIOS

8.155.3 DEVICIOS DE MONITOR

8.155.4 DIAGNOSTIC DEVICES

8.156 EUROPE RESPIRATORY DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.156.1

8.156.2 CONSUMABLES " ACCESORIOS

8.156.3 DEVICIOS DE MONITOR

8.156.4 DIAGNOSTIC DEVICES

8.157 EUROPE THERAPEUTIC DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.157.1 DEVICIOS POSITIVE AIRWAY PRESSURE (PAP)

8.157.2 VENTILATORES

8.157.3 CONCENTRATORES OXÍGENOS

8.157.4 INHALERS

8.157.5 NEBULIZADORES

8.157.6 HUMIDIFIERS

8.157.7 RESULTABLES

8.157.8 OXYGEN HOODS

8.157.9 NITRIC OXIDE DELIVERY UNITS

8.158 EUROPA DEVICIOS THERAPEUTIC EN MEDICAL DEVICES MARKET, POR TYPE, 2018-2033 (THOUSAND UNITS)

8.158.1 MEDIDAS POSITIVE AIRWAY PRESSURE (PAP) DEVICES

8.158.2 VENTILATORES

8.158.3 CONCENTRATORES OXÍGENOS

8.158.4 INHALERS

8.158.5 NEBULIZADORES

8.158.6 HUMIDIFIERS

8.158.7 RESULTABLES

8.158.8 OXYGEN HOODS

8.158.9 NITRIC OXIDE DELIVERY UNITS

8.159 EUROPA POSITIVE AIRWAY PRESSURE (PAP) DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.159.1 CONTINUOUS POSITIVE AIRWAY PRESSURE (CPAP) DEVICES

8.159.2 DISPOSICIONES POSITIVE AUTOMATIC AIRWAY PRESSURE (APAP)

8.159.3 DISPOSICIONES POSITIVE AIRWAY PRESSURE (BIPAP)

8.16 EUROPE POSITIVE AIRWAY PRESSURE (PAP) DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.160.1 DEVICIOS POSITIVOS CONTINUADOS

8.160.2 DISPOSICIONES POSITIVE AUTOMATIC AIRWAY PRESSURE (APAP)

8.160.3 BI-LEVEL POSITIVE AIRWAY PRESSURE (BIPAP)

8.161 EUROPA VENTILATORES EN MERCADO DE MEDICALES, POR TYPE, 2018-2033 (USTED)

8.161.1 VENTILATORES DE CARE INENSIVAS

8.161.2 VENTILATORES

8.161.3 VENTILATORES portátiles

8.161.4 VENTILATORES NEONATAL

8.162 EUROPA VENTILATORES EN MERCADO DE MEDICALES, POR TYPE, 2018-2033 (THOUSAND UNITS)

8.162.1 VENTILATORES DE CARE INENSIVAS

8.162.2 VENTILATORES

8.162.3 VENTILATORES portátiles

8.162.4 VENTILATORES NEONATAL

8.163 EUROPE INTENSIVE CARE VENTILATORS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.163.1 VENTILATORES DE LA UCI alta

8.163.2 MID-END ICU VENTILATORES

8.163.3 VENTILATORES BÁSICOS

8.164 EUROPE INTENSIVE CARE VENTILATORS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.164.1 VENTILATORES DE LA UCI alta

8.164.2 MID-END ICU VENTILATORES

8.164.3 VENTILATORES BÁSICOS

8.165 EUROPEO OXYGEN CONCENTRATORES EN MEDICAL DEVICES MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

8.165.1

8.165.2 PULSE FLOW

8.166 EUROPA CONCENTRATORES OXÍGENOS EN MERCADO DE MEDICALES, POR TYPE, 2018-2033 (THOUSAND UNITS)

8.166.1

8.166.2 PULSE FLOW

8.167 EUROPEO OXYGEN CONCENTRATORES EN MEDICAL DE DIVICIOS MARKET, POR MODALITY, 2018-2033 (USD THOUSAND)

8.167.1

8.167.2 PORTABLE

8.168 EUROPE INHALERS in MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.168.1

8.168.2 POWDER INHALERS

8.168.3.

8.169 EUROPA INHALERS in MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.169.1 METERED-DOSE INHALERS

8.169.2 POWDER INHALERS

8.169.3.

8.17 EUROPE HUMIDIFIERS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.170.1 HEATED HUMIDIFIERS

8.170.2 PASOVER HUMIDIFIERS

8.171 EUROPA HUMIDIFIERS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.171.1 HEATED HUMIDIFIERS

8.171.2 PASOVER HUMIDIFIERS

8.172 EUROPE REUSABLE RESUSCITATORS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.172.1

8.172.2 RESULTADOS INFANT/NEONATAL

8.173 EUROPE REUSABLE RESUSCITATORS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.173.1 RESULTADOS DE ADULT

8.173.2 RESULTADOS INFANT/NEONATAL

8.174 EUROPA CONSUMABLES " ACCESORIOS EN MEDICAL DEVICES MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

8.174.1 MASKS

8.174.2 CIRCUITOS DE DISMINUCIONES

8.174.3 CANNULAS NASAL

8.174.4 TUBES TRACHEOSTOMY

8.174.5 RESULTADORES DISPONIBLES

8.174.6

8.175 EUROPA CONSUMABLES " ACCESORIOS EN MEDICAL DEVICES MARKET, POR TYPE, 2018-2033 (THOUSAND UNITS)

8.175.1 MASKS

8.175.2 CIRCUITOS DE DISMINUCIONES

8.175.3 CANNULAS NASAL

8.175.4 TUBES TRACHEOSTOMY

8.175.5 RESULTADORES DISPONIBLES

8.175.6 OTROS

8.176 EUROPA MASQUES EN MEDICAL DEVICES MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

8.176.1 MASQUES DESPOSABLES

8.176.2 REPIRATORES N95

8.176.3 MASQUES REUSABLES

8.177 EUROPA MASQUES EN MEDICAL DEVICES MARKET, POR TYPE, 2018-2033 (THOUSAND UNITS)

8.177.1 MASQUES DESPOSABLES

8.177.2 REPIRATORES N95

8.177.3 MASQUES REUSABLES

8.178 EUROPE REUSABLE MASKS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.178.1 MASKS NASAL

8.178.2 MASQUES FULL-FACED

8.178.3 MASCARAS DE LA NASA

8.178.4 MASQUES ORALES

8.179 EUROPE REUSABLE MASKS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.179.1 MASKS NASAL

8.179.2 MASQUES FULL-FACED

8.179.3 MASQUES PILLOW de la NASA

8.179.4 MASQUES ORALES

8.18 EUROPA DEVICIOS MONITORES EN MERCADO DE MEDICALES, POR TYPE, 2018-2033 (US$ THOUSAND)

8.180.1 PULSE OXIMETERS

8.180.2 CAPNOGRAPHS

8.180.3 GAS ANALYZERS

8.181 EUROPA DEVICIOS MONITORES EN MARKET MEDICAL, POR TYPE, 2018-2033 (THOUSAND UNITS)

8.181.1 PULSE OXIMETERS

8.181.2 CAPNOGRAPHS

8.181.3 GAS ANALYZERS

8.182 EUROPE PULSE OXIMETERS in MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.182.1 PULSE OXIMETER EQUIPMENTO

8.182.2 PULSE OXIMETER SENSORS

8.183 EUROPE PULSE OXIMETERS in MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.183.1 PULSE OXIMETER EQUIPMENTO

8.183.2 PULSE OXIMETER SENSORS

8.184 EUROPA DIAGNOSTIC DEVICES EN MEDICAL DE DIVICIOS, POR TYPE, 2018-2033 (US$ THOUSAND)

8.184.1

8.184.2 POLYSOMNOGRAPHY (PSG) DEVICES

8.184.3

8.185 EUROPA DIAGNOSTIC DEVICES EN MEDICAL DE DIVICIOS MARKET, POR TYPE, 2018-2033 (THOUSAND UNITS)

8.185.1

8.185.2 POLYSOMNOGRAPHY (PSG) DEVICES

8.185.3 OTROS

8.186 EUROPES SPIROMETERS in MEDICAL DEVICES MARKET, BY PRODUCT, 2018-2033 (USD THOUSAND)

8.186.1

8.186.2 PORTABLES

8.186.3 SPIROMETARIOS PC-BASED

8.187 EUROPES SPIROMETERS in MEDICAL DEVICES MARKET, BY PRODUCT, 2018-2033 (THOUSAND UNITS)

8.187.1

8.187.2 PORTABLES

8.187.3 SPIROMETARIOS PC-BASED

8.188 EUROPE SPIROMETERS in MEDICAL DEVICES MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

8.188.1 SPIROMETOS DE flexión

8.188.2 PEAK FLOW METERS

8.189 EUROPE RESPIRATORY DEVICES in MEDICAL DEVICES MARKET, BY INDICATION, 2018-2033 (USD THOUSAND)

8.189.1 DISEÑO PULMONARIO OBSTRUCTIVO CHRONICO (COPD)

8.189.2

8.189.3 SLEEP APNEA

8.189.4 DISPOSICIONES INFECTIVAS

8.189.5 OTROS

8.19 EUROPE ENDOSCOPY DEVICES IN MEDICAL DE DIVICIOS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.190.1 ENDOSCOPES

8.190.2 SISTEMAS DE VISUALIZACIÓN

8.190.3

8.190.4 DISPOSICIONES OPERATIVAS

8.190.5 UNITS ELECTROSURGICA

8.190.6

8.191 EUROPE ENDOSCOPY DEVICES IN MEDICAL DE DIVICIOS MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.191.1 ENDOSCOPES

8.191.2 SISTEMAS DE VISUALIZACIÓN

8.191.3

8.191.4 DEVICIOS OPERATIVOS

8.191.5 UNITS ELECTROSURGICA

8.191.6 OTROS

8.192 EUROPA ENDOSCOPES EN MERCADO DE MEDICALES, POR CARACTERÍSTICAS, 2018-2033 (US$ THOUSAND)

8.192.1 FLEXIBLE

8.192.2 RIGID

8.192.3

8.193 EUROPA ENDOSCOPES EN MERCADO DE MEDICALES, POR CARACTERÍSTICAS, 2018-2033 (THOUSAND UNITS)

8.193.1 FLEXIBLE

8.193.2 RIGID

8.193.3

8.194 EUROPA FLEXIBLE EN MEDICAL DEVICES MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

8.194.1 ENDOSCOPES UPPER GASTROINTESTINAL

8.194.2 COLONOSCOPES

8.194.3 BRONCHOSCOPES

8.194.4 DUODENOSCOPES

8.194.5 SIGMOIDOSCOPES

8.194.6

8.194.7

8.194.8 RHINOSCOPES

8.194.9

8.194.10

8.195 EUROPA FLEXIBLE EN MARKET MEDICAL, POR TYPE, 2018-2033 (THOUSAND UNITS)

8.195.1 ENDOSCOPES UPPER GASTROINTESTINAL

8.195.2 COLONOSCOPES

8.195.3 BRONCHOSCOPES

8.195.4 DUODENOSCOPES

8.195.5 SIGMOIDOSCOPES

8.195.6

8.195.7

8.195.8 RHINOSCOPES

8.195.9

8.195.10 OTROS

8.196 EUROPE RIGID IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.196.1 LAPAROSCOPES

8.196.2 ARTHROSCOPES

8.196.3 UROLOGY ENDOSCOPES

8.196.4 CYSTOSCOPES

8.196.5 GYNECOLOGY ENDOSCOPES

8.196.6 NEUROENDOSCOPES

8.196.7 OTROS

8.197 EUROPE RIGID IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.197.1 LAPAROSCOPES

8.197.2 ARTHROSCOPES

8.197.3 UROLOGY ENDOSCOPES

8.197.4 CYSTOSCOPES

8.197.5 GYNECOLOGY ENDOSCOPES

8.197.6 NEUROENDOSCOPES

8.197.7 OTROS

8.198 EUROPA ENDOSCOPES EN MERCADO DE MEDICALES, POR TYPE, 2018-2033 (USTED)

8.198.1 VIDEO ENDOSCOPES

8.198.2 ENDOSCOPES FIBRE

8.199 EUROPA SISTEMAS DE VISUALIZACIÓN EN MARCHA DE MEDICALES, POR COMPONENTES , 2018-2033 (US$ THOUSAND)

8.199.1 PROCESOS DE VIDEO

8.199.2 CAERA HEADS

8.199.3 DISPLAY " MONITORS

8.199.4 FUERZAS DE LUZ

8.199.5 FUERZAS DE LUZ ENDOSCOPICA

8.199.6 INSUFFLATORES

8.199.7

8.199.8 VIDEO CONVERTORES

8.199.9 TRANSMITTERS " RECEIVERS

8.199,10 CARTS

8.199.11

8,2 EUROPE VISUALIZATION SYSTEMS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.200.1 SISTEMAS DE VISUALIZACIÓN DE ALTO DEFINICIÓN (HD)

8.200.2 SISTEMAS DE DEFINICIÓN DE STANDARD (SD)

8.200.3 DEVICIOS ULTRASOUND

8.201 EUROPA SISTEMAS DE VISUALIZACIÓN EN MARCHA DE MEDICALES, POR TYPE, 2018-2033 (THOUSAND UNITS)

8.201.1 SISTEMAS DE VISUALIZACIÓN DE ALTA DEFINICIÓN (HD)

8.201.2 ESTANDARD DEFINITION (SD) VISUALIZATION SYSTEMS

8.201.3 DEVICIOS ULTRASOUND

8.202 EUROPE HIGH DEFINITION (HD) VISUALIZATION SYSTEMS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.202.1 SISTEMAS 2D

8.202.2 SISTEMAS 3D

8.203 EUROPE HIGH DEFINITION (HD) VISUALIZATION SYSTEMS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.203.1

8.203.2 SISTEMAS 3D

8.204 EUROPE STANDARD DEFINITION (SD) VISUALIZATION SYSTEMS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

SISTEMAS 2D 8.204.1

8.204.2 SISTEMAS 3D

8.205 EUROPE STANDARD DEFINITION (SD) VISUALIZATION SYSTEMS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.205.1 SISTEMAS 2D

8.205.2 SISTEMAS 3D

8.206 EUROPA ACCESORIOS EN MERCADO DE MEDICALES, POR TYPE, 2018-2033 (USTED)

8.206.1 BIOPSY FORCEPS

8.206.2 TISSUE SCISSORS " CUTTERS

8.206.3 TROCAR SLEEVES

8.206.4 TUBE SETS (INFLOW & OUTFLOW)

8.206.5 PUNTOS DE TISSUE

8.206.6 CLEANING BRUSHES

8.206.7 BURS

8.206.8 OTROS

8.207 EUROPA ACCESORIOS EN MERCADO DE MEDICALES, POR TYPE, 2018-2033 (THOUSAND UNITS)

8.207.1 BIOPSY FORCEPS

8.207.2 TISSUE SCISSORS " CUTTERS

8.207.3 TROCAR SLEEVES

8.207.4 TUBE SETS (INFLOW & OUTFLOW)

8.207.5 PAPEL DE TISSUE

8.207.6 CLEANING BRUSHES

8.207.7 BURS

8.207.8 OTROS

8.208 EUROPA OPERATIVE DEVICES IN MEDICAL DEVICES MARKET, BY TYPE , 2018-2033 (USD THOUSAND)

8.208.1 INSTRUMENTOS DE mano

8.208.2 SISTEMAS DE ENERGÍA

8.208,3 DISPOSICIONES

8.208.4 SISTEMAS DE SUCCIÓN " IRRIGACIÓN

8.208.5 SNARES

8.208.6 RETRATADORES EN TERRENO

8.208.7 OTROS

8.209 EUROPA DEVICIOS OPERATIVOS EN MARKET MEDICALES, POR TYPE, 2018-2033 (THOUSAND UNITS)

8.209.1 INSTRUMENTOS DE mano

8.209.2 SISTEMAS DE ENERGÍA

8.209.3 DISPOSICIONES

8.209.4 SISTEMAS DE SUCCIÓN " IRRIGACIÓN

8.209.5 SNARES

8.209.6 RETRATADORES EN TERRENO

8.209.7 OTROS

8.21 EUROPE ENDOSCOPY DEVICES IN MEDICAL DE DIVICIOS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

8.210.1 DIAGNOSIS

8.210.2

8.211 EUROPE DIAGNOSIS in MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.211.1 GI TRACT

8.211,2 RESPIRATORIO

8.211,3 TRACT URINARIO

8.211.4 SISTEMA REPRODUCTIVO

8.211,5 EAR

8.211.6 CLOSED BODY CAVITIES

8.211.7 OTROS

8.212 EUROPA TREATMENT IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.212.1

8.212,2 ENDOSCOPIC ENDONASAL SURGERY

8.212.3 SURGERY PLASTICA

8.212.4 ENDOSCOPIC SPINAL SURGERY

8.212,5 ENDODONTIC SURGERY

8.212.6 OTROS

8.213 EUROPE NEUROLOGY DEVICES in MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.213.1 DEVICIOS DE NEUROMODACIÓN

8.213.2 DEVICIOS NEURO-INTERVENTIONAL

8.213.3 CEREBROSPINAL FLUID (CSF) MANAGEMENT DEVICES

8.213.4 SISTEMAS DE NAVIGACIÓN NEUROSURGICA

8.213,5 NEUROSURGERY SURGICAL POWER TOOLS

8.213.6 SISTEMAS TÉPTICOS

8.213,7 DEVICIOS DE EVACUACIÓN NEUROSURGICA

8.213.8 DEVICIOS NEUROENDOSCOPY

8.213.9

8.214 EUROPE NEUROLOGY DEVICES in MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.214.1 DEVICIOS DE NEUROMODACIÓN

8.214.2 DEVICIOS NEURO-INTERVENTIONAL

8.214.3 CEREBROSPINAL FLUID (CSF) MANAGEMENT DEVICES

8.214.4 SISTEMAS DE NAVIGACIÓN NEUROSURGICA

8.214.5 TOOLS DE PODER SURGICO NEUROSURGERY

8.214.6 SISTEMAS TÉPTICOS

8.214.7 DEVICIOS DE EVACUACIÓN NEUROSURGICA

8.214.8 DEVICIOS NEUROENDOSCOPY

8.214.9 OTROS

8.215 EUROPE NEUROMODULATION DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.215.1 DEVICIOS INTERNAS DE NEUROMODACIÓN

8.215.2 DEVICIOS DE NEUROMODACIÓN EXTERNA

8.216 EUROPE NEUROMODULATION DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.216.1 DEVICIOS INTERNAS DE NEUROMODACIÓN