Europe Medical Equipment Maintenance Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

73.22 Billion

USD

153.56 Billion

2025

2033

USD

73.22 Billion

USD

153.56 Billion

2025

2033

| 2026 –2033 | |

| USD 73.22 Billion | |

| USD 153.56 Billion | |

| % | |

|

Segmentación del mercado europeo de mantenimiento de equipos médicos por tipo de servicio (preventivo, correctivo y de rendimiento/operativo), proveedores de servicios (proveedores internos y externos), tipo de dispositivo (equipos de imagen, dispositivos endoscópicos, equipos electromédicos, instrumental quirúrgico y otros equipos médicos), nivel de mantenimiento (nivel 3, especializado, nivel 2, técnico, nivel 1, usuario (o de primera línea)) y usuario final (hospitales, clínicas, laboratorios y otros centros sanitarios): tendencias y previsiones del sector hasta 2033.

Tamaño del mercado europeo de mantenimiento de equipos médicos

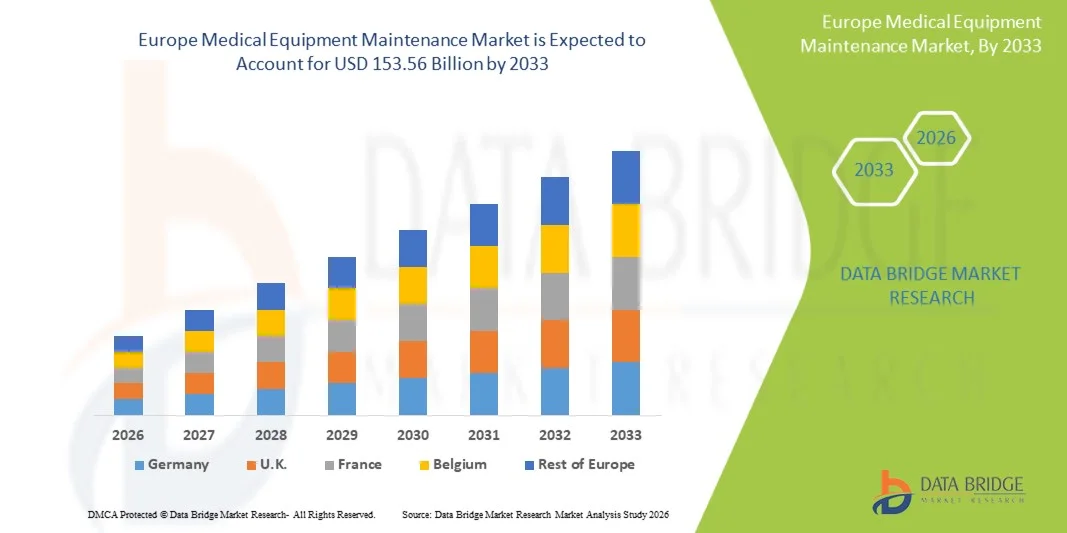

- El mercado europeo de mantenimiento de equipos médicos alcanzó un valor de 73.220 millones de dólares en 2025 y se prevé que alcance los 153.560 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 9,70% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente instalación de dispositivos médicos avanzados en hospitales y centros de diagnóstico, junto con la creciente necesidad de garantizar la fiabilidad de los equipos, el cumplimiento normativo y la seguridad del paciente en todos los centros sanitarios.

- Además, el creciente énfasis en los servicios de mantenimiento preventivo, la gestión del ciclo de vida de los equipos y la subcontratación del soporte técnico por parte de los proveedores de atención médica está consolidando las soluciones de mantenimiento profesional como un componente crítico de la infraestructura sanitaria moderna. Estos factores convergentes están acelerando la adopción de servicios de mantenimiento de equipos médicos, impulsando así significativamente el crecimiento del sector.

Análisis del mercado europeo de mantenimiento de equipos médicos

- Los servicios de mantenimiento de equipos médicos, que incluyen la inspección, calibración, reparación y mantenimiento preventivo de dispositivos de diagnóstico y terapéuticos, son cada vez más esenciales para los sistemas sanitarios de toda Europa, a fin de garantizar la eficiencia operativa, el cumplimiento normativo y la seguridad del paciente en hospitales, laboratorios y clínicas especializadas.

- La creciente demanda de mantenimiento de equipos médicos se debe principalmente a la creciente instalación de dispositivos médicos tecnológicamente avanzados, la creciente presión sobre los proveedores de atención médica para minimizar el tiempo de inactividad de los equipos y la creciente necesidad de extender la vida útil de los costosos activos sanitarios.

- Alemania dominó el mercado europeo de mantenimiento de equipos médicos con la mayor cuota de ingresos, un 38,7% en 2025, caracterizado por su sólida infraestructura sanitaria, altas tasas de adopción de dispositivos médicos y la presencia de empresas líderes en tecnología médica. Los hospitales y centros de diagnóstico subcontratan cada vez más los servicios de mantenimiento a proveedores especializados para mejorar la eficiencia y reducir los costes operativos.

- Se prevé que el Reino Unido sea uno de los mercados de más rápido crecimiento en el sector europeo del mantenimiento de equipos médicos durante el período de pronóstico, debido al aumento de las inversiones en infraestructura sanitaria, la expansión de los servicios de diagnóstico y el creciente enfoque en el mantenimiento preventivo de los equipos para mantener el cumplimiento de las estrictas normativas sanitarias.

- El segmento preventivo dominó el mercado europeo de mantenimiento de equipos médicos con una cuota de mercado del 45,3 % en 2025, impulsado por el creciente enfoque de los centros sanitarios en la inspección rutinaria, la detección temprana de fallos y el mantenimiento programado para reducir el tiempo de inactividad de los equipos y garantizar el funcionamiento ininterrumpido de los dispositivos médicos críticos.

Alcance del informe y segmentación del mercado europeo de mantenimiento de equipos médicos

|

Atributos |

Información clave del mercado europeo sobre el mantenimiento de equipos médicos |

|

Segmentos cubiertos |

|

|

Países incluidos |

Europa

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de mantenimiento de equipos médicos

“Adopción de tecnologías de IoT y mantenimiento predictivo”

- Una tendencia significativa y en auge en el mercado europeo de mantenimiento de equipos médicos es la creciente adopción de dispositivos habilitados para IoT y plataformas de mantenimiento predictivo, que permiten la monitorización continua del rendimiento de los equipos y la detección temprana de posibles fallos de funcionamiento.

- Por ejemplo, los sistemas de imágenes habilitados para IoT de GE Healthcare proporcionan alertas en tiempo real para la calibración y el desgaste de los componentes, lo que permite a los hospitales programar el mantenimiento de forma proactiva y minimizar el tiempo de inactividad.

- La integración de análisis predictivos permite a los proveedores de mantenimiento optimizar los programas de servicio, reducir las fallas inesperadas y extender la vida útil de los equipos, al tiempo que proporciona información práctica sobre los patrones de uso y la eficiencia de los dispositivos.

- La perfecta integración de las plataformas de mantenimiento con los sistemas de información hospitalaria facilita el seguimiento centralizado de múltiples dispositivos en todos los departamentos, lo que garantiza el cumplimiento de las normas reglamentarias y mejora la eficiencia operativa.

- El creciente uso de soluciones de mantenimiento basadas en la nube permite el acceso remoto a los datos de los equipos, lo que posibilita la monitorización centralizada y tiempos de respuesta más rápidos para las acciones correctivas.

- La colaboración entre los fabricantes de dispositivos y los proveedores de mantenimiento externos está aumentando, ofreciendo soluciones combinadas que incluyen actualizaciones de software, calibración y servicio in situ, creando un modelo de servicio más integrado.

- Esta tendencia hacia soluciones de mantenimiento conectadas, basadas en datos y predictivas está transformando radicalmente las expectativas sobre las operaciones de los centros sanitarios, impulsando a los proveedores a adoptar modelos de servicio más inteligentes.

- La demanda de mantenimiento predictivo basado en IoT y monitorización asistida por IA está creciendo rápidamente en hospitales, laboratorios de diagnóstico y clínicas especializadas, a medida que los administradores sanitarios priorizan cada vez más el funcionamiento ininterrumpido de los dispositivos y un servicio rentable.

Dinámica del mercado europeo de mantenimiento de equipos médicos

Conductor

“Aumento de la demanda debido a la creciente complejidad de los equipos y a las normativas más estrictas”

- La creciente complejidad de los dispositivos médicos, junto con los estrictos requisitos reglamentarios para la fiabilidad operativa y la seguridad del paciente, es un factor clave para el aumento de la demanda de servicios profesionales de mantenimiento de equipos.

- Por ejemplo, Siemens Healthineers informó sobre la ampliación de sus programas de mantenimiento preventivo para equipos avanzados de diagnóstico por imagen y de laboratorio con el fin de cumplir con las regulaciones de dispositivos médicos de la UE y reducir los riesgos operativos.

- A medida que los centros sanitarios invierten en sofisticados dispositivos de diagnóstico y terapéuticos, la necesidad de minimizar el tiempo de inactividad y garantizar el cumplimiento de las normas ISO y MDR obliga a los hospitales a depender de proveedores de mantenimiento especializados.

- Además, el aumento de la expansión de la infraestructura hospitalaria y de los centros de diagnóstico ambulatorios en toda Europa está contribuyendo a una mayor adopción de contratos de mantenimiento regulares para los equipos instalados.

- La conveniencia de los acuerdos de servicios externalizados, que incluyen monitorización remota, calibración y reparación de emergencia, junto con la optimización de costes y la prolongación de la vida útil de los dispositivos, son factores clave que impulsan el crecimiento del mercado tanto en centros sanitarios públicos como privados.

- Una mayor concienciación entre los administradores sobre la eficiencia operativa, la seguridad del paciente y el cumplimiento normativo impulsa aún más la expansión de los servicios profesionales de mantenimiento de equipos médicos en Europa.

- El aumento de las inversiones en infraestructura sanitaria avanzada e iniciativas de hospitales digitales en toda Europa está impulsando aún más la demanda de servicios de mantenimiento fiables para garantizar la continuidad de las operaciones clínicas.

- La tendencia de arrendar equipos médicos de alta gama en lugar de comprarlos directamente está creando oportunidades para los proveedores de mantenimiento, ya que los contratos de servicio a menudo se incluyen en los acuerdos de arrendamiento, lo que garantiza un mantenimiento regular y minimiza el tiempo de inactividad.

Restricción/Desafío

“Altos costos de mantenimiento y escasez de mano de obra calificada”

- El coste relativamente elevado de los servicios de mantenimiento especializado para dispositivos médicos avanzados supone un reto para su adopción generalizada, especialmente para clínicas pequeñas y centros sanitarios con presupuestos limitados.

- Por ejemplo, los contratos de mantenimiento de escáneres de resonancia magnética o tomografía computarizada de alta gama de Philips o Canon pueden requerir un gasto anual significativo, lo que limita su adopción entre los hospitales de tamaño mediano.

- Además, la escasez de ingenieros biomédicos cualificados y técnicos certificados en Europa restringe la prestación oportuna del mantenimiento preventivo y correctivo, lo que puede aumentar el tiempo de inactividad de los equipos.

- Garantizar el cumplimiento de normas reglamentarias estrictas como la ISO 13485 y el Reglamento Europeo de Dispositivos Médicos (EU MDR) al tiempo que se prestan servicios de mantenimiento puntuales añade complejidad operativa y puede disuadir a algunos proveedores de atención médica de subcontratar servicios.

- Si bien están surgiendo algunas soluciones rentables y centradas en la capacitación, la percepción de altos costos de servicio y la disponibilidad limitada de personal calificado sigue obstaculizando su adopción generalizada, especialmente en las regiones menos urbanizadas.

- Superar estos desafíos mediante el desarrollo de la fuerza laboral, la optimización de costos y las soluciones de servicio basadas en tecnología será vital para el crecimiento sostenido del mercado europeo de mantenimiento de equipos médicos.

- La variabilidad en los estándares de mantenimiento y la calidad del servicio entre los diferentes proveedores puede crear inconsistencias y reducir la confianza entre los centros de atención médica, lo que limita la expansión del mercado.

- Las restricciones presupuestarias y los retrasos en los reembolsos gubernamentales a los hospitales públicos pueden limitar el gasto en servicios de mantenimiento integral, lo que ralentiza las tasas de adopción en ciertas regiones europeas.

Alcance del mercado europeo de mantenimiento de equipos médicos

El mercado se segmenta en función del tipo de servicio, los proveedores de servicios, el tipo de dispositivo, el nivel de mantenimiento y el usuario final.

- Por tipo de servicio

En función del tipo de servicio, el mercado europeo de mantenimiento de equipos médicos se segmenta en mantenimiento preventivo, correctivo y de rendimiento/operativo. El segmento de mantenimiento preventivo dominó el mercado con la mayor cuota, un 45,3 % en 2025, impulsado por el creciente énfasis en las inspecciones programadas, la calibración y la detección temprana de fallos para minimizar el tiempo de inactividad de los equipos. Los hospitales y centros de diagnóstico priorizan el mantenimiento preventivo para cumplir con las normativas y garantizar el funcionamiento ininterrumpido de dispositivos críticos como los escáneres de resonancia magnética y tomografía computarizada. El mantenimiento preventivo también prolonga la vida útil de equipos médicos costosos y reduce el riesgo de fallos repentinos, lo que lo convierte en la opción preferida entre los grandes centros sanitarios. Además, las tecnologías de mantenimiento predictivo, incluido el monitoreo habilitado por IoT, se están integrando cada vez más en los servicios preventivos, lo que impulsa aún más su adopción. El crecimiento de este segmento se ve respaldado por las instituciones sanitarias, tanto públicas como privadas, que buscan estrategias de mantenimiento rentables y fiables.

Se prevé que el segmento de mantenimiento correctivo experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción de dispositivos médicos complejos y de alta tecnología que requieren servicios de reparación rápidos para minimizar las interrupciones operativas. El mantenimiento correctivo aborda las fallas inesperadas de los equipos y garantiza que los hospitales mantengan la continuidad en la atención al paciente. Con la creciente dependencia de equipos avanzados de imagenología y cirugía, los servicios correctivos oportunos son fundamentales para prevenir retrasos clínicos. El crecimiento se ve impulsado además por la subcontratación de servicios de reparación a proveedores especializados y la adopción de contratos de servicio que incluyen soporte de emergencia. Los centros de salud en regiones de rápido desarrollo están adoptando particularmente el mantenimiento correctivo debido a la creciente complejidad de los dispositivos y la presión operativa.

- Por proveedores de servicios

En función de los proveedores de servicios, el mercado se segmenta en proveedores internos y externos. El segmento de proveedores externos dominó el mercado europeo de mantenimiento de equipos médicos con la mayor cuota de ingresos en 2025, debido a que los hospitales y clínicas subcontratan cada vez más el mantenimiento a empresas especializadas. La subcontratación garantiza el acceso a técnicos certificados, el cumplimiento de las normas reglamentarias y un servicio oportuno para dispositivos médicos de alto valor, sin la carga de contratar y capacitar personal interno. Los proveedores externos suelen ofrecer contratos integrales que cubren el mantenimiento preventivo, correctivo y de rendimiento, junto con actualizaciones de software y servicios de calibración. La creciente complejidad de los dispositivos médicos y el auge de los equipos con tecnología IoT impulsan aún más a los hospitales a recurrir a la experiencia externa. Además, la subcontratación permite a los centros sanitarios optimizar los costes operativos y minimizar el tiempo de inactividad de los equipos.

Se prevé que el segmento de proveedores de servicios internos experimente el mayor crecimiento durante el período de pronóstico, impulsado por grandes hospitales y cadenas de atención médica que buscan reducir la dependencia de proveedores externos y mantener el control sobre el mantenimiento de equipos críticos. Los equipos internos permiten una respuesta rápida a los problemas de los equipos, mejoran el tiempo de respuesta para las solicitudes de mantenimiento y garantizan una supervisión más exhaustiva del rendimiento de los dispositivos. Este crecimiento se ve respaldado por la creciente disponibilidad de programas de capacitación para ingenieros y técnicos biomédicos en Europa. Los hospitales de Alemania, Francia y el Reino Unido están invirtiendo en capacidades de mantenimiento interno para dispositivos clave, en particular equipos de imagen y quirúrgicos, para mejorar la fiabilidad operativa y el cumplimiento de las estrictas normativas médicas.

- Por tipo de dispositivo

Según el tipo de dispositivo, el mercado europeo de mantenimiento de equipos médicos se segmenta en equipos de imagen, dispositivos endoscópicos, equipos electromédicos, instrumental quirúrgico y otros equipos médicos. El segmento de equipos de imagen dominó el mercado en 2025, debido al alto coste, la complejidad y la naturaleza crítica de dispositivos como la resonancia magnética, la tomografía computarizada y los equipos de rayos X. El mantenimiento de los equipos de imagen es esencial para un diagnóstico preciso, la seguridad del paciente y el cumplimiento normativo. Los hospitales y centros de diagnóstico priorizan los contratos de mantenimiento preventivo y correctivo para minimizar el tiempo de inactividad, reducir los costes de reparación y prolongar la vida útil de los equipos. La creciente adopción de sistemas de imagen de alta tecnología en toda Europa, junto con las tecnologías de mantenimiento predictivo, impulsa aún más el dominio del mercado. Además, los fabricantes de equipos y los proveedores de servicios ofrecen paquetes de mantenimiento integrados, lo que garantiza el rendimiento continuo de los dispositivos.

Se prevé que el segmento de instrumental quirúrgico experimente el mayor crecimiento entre 2026 y 2033, impulsado por el creciente número de cirugías mínimamente invasivas y la adopción de sistemas quirúrgicos robóticos avanzados. El instrumental quirúrgico requiere inspección, calibración y esterilización frecuentes para garantizar la precisión y la seguridad del paciente, lo que hace que los servicios de mantenimiento sean cada vez más importantes. El crecimiento se ve impulsado, además, por el aumento del número de procedimientos quirúrgicos y la necesidad de proveedores de mantenimiento altamente especializados. La integración de la monitorización inteligente y el seguimiento basado en IoT para instrumental quirúrgico también contribuye a su rápida adopción. Los centros sanitarios de países como el Reino Unido, Francia y los países nórdicos están invirtiendo cada vez más en servicios profesionales de mantenimiento de instrumental quirúrgico para mejorar la eficiencia de los procedimientos y reducir los riesgos operativos.

- Por nivel de mantenimiento

Según el nivel de mantenimiento, el mercado se segmenta en Nivel 3 (Especializado), Nivel 2 (Técnico) y Nivel 1 (Usuario o de primera línea). El segmento de Nivel 3 (Especializado) dominó el mercado con la mayor cuota en 2025, impulsado por la necesidad de ingenieros altamente capacitados para el mantenimiento de dispositivos médicos complejos como resonancia magnética, tomógrafos computarizados y sistemas quirúrgicos robóticos. El mantenimiento especializado garantiza el cumplimiento normativo, la calibración precisa y las reparaciones oportunas de equipos de alto valor, reduciendo los riesgos operativos en entornos de cuidados intensivos. Los proveedores de servicios de Nivel 3 suelen ofrecer contratos combinados de mantenimiento preventivo y correctivo, preferidos por grandes hospitales y cadenas de diagnóstico. El crecimiento de este segmento se ve respaldado, además, por la creciente dependencia de equipos avanzados con software sofisticado y componentes electrónicos que requieren un manejo experto.

Se prevé que el segmento de Nivel 1 (Usuario o Primera Línea) experimente el mayor crecimiento entre 2026 y 2033, debido a la creciente adopción de herramientas de monitorización intuitivas y protocolos de mantenimiento de autoservicio para dispositivos médicos básicos. Los hospitales y clínicas están incentivando al personal de primera línea a realizar inspecciones rutinarias, limpieza y solución de problemas menores para reducir la dependencia de ingenieros especializados y mejorar el tiempo de respuesta. Este crecimiento se acelera aún más gracias al desarrollo de dispositivos inteligentes con tecnología IoT que proporcionan alertas automatizadas, lo que permite a personal no especializado realizar acciones de mantenimiento iniciales de manera eficaz. Esta tendencia es especialmente notable en clínicas ambulatorias, laboratorios y centros de salud más pequeños.

- Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales, clínicas, laboratorios y otros centros sanitarios. El segmento de hospitales dominó el mercado europeo de mantenimiento de equipos médicos en 2025, generando la mayor cuota de ingresos debido a la alta concentración de equipos avanzados de diagnóstico, imagen y cirugía. Los hospitales requieren servicios de mantenimiento integrales, que incluyen mantenimiento preventivo, correctivo y de rendimiento, para garantizar la continuidad de las operaciones clínicas y la seguridad del paciente. El elevado coste y la complejidad de los dispositivos médicos, junto con los estrictos requisitos de cumplimiento normativo, convierten a los hospitales en los principales consumidores de servicios de mantenimiento profesional. Las grandes cadenas hospitalarias están adoptando cada vez más contratos de servicio con proveedores externos e integrando tecnologías de mantenimiento predictivo para minimizar el tiempo de inactividad y optimizar la eficiencia operativa.

Se prevé que el segmento de clínicas experimente el mayor crecimiento entre 2026 y 2033, impulsado por la expansión de centros de diagnóstico ambulatorio, clínicas especializadas y centros sanitarios más pequeños en toda Europa. Las clínicas dependen cada vez más de dispositivos médicos avanzados, como equipos de ultrasonido, endoscopia y laboratorio, que requieren mantenimiento regular para garantizar su rendimiento y seguridad. Este crecimiento se ve favorecido, además, por la externalización de los servicios de mantenimiento y la adopción de sistemas de monitorización basados en IoT que facilitan el seguimiento remoto de los equipos. La rápida urbanización, el creciente volumen de pacientes y el aumento de la inversión en centros sanitarios privados están acelerando la adopción de servicios de mantenimiento en este segmento.

Análisis regional del mercado europeo de mantenimiento de equipos médicos

- Alemania dominó el mercado europeo de mantenimiento de equipos médicos con la mayor cuota de ingresos, un 38,7% en 2025, caracterizada por su sólida infraestructura sanitaria, altas tasas de adopción de dispositivos médicos y la presencia de empresas líderes en tecnología médica.

- Los proveedores de atención médica en Alemania dan gran importancia a los servicios de mantenimiento confiables para garantizar el funcionamiento ininterrumpido de equipos críticos como resonancia magnética, escáneres de tomografía computarizada, instrumental quirúrgico y dispositivos de laboratorio, que son esenciales para la seguridad del paciente y la eficiencia clínica.

- Este predominio se ve reforzado por la presencia de empresas líderes en tecnología médica, la creciente subcontratación de servicios de mantenimiento a proveedores especializados y el aumento de las inversiones en la modernización de hospitales, lo que establece el mantenimiento profesional de equipos médicos como la solución preferida tanto para centros sanitarios públicos como privados.

Análisis del mercado alemán de mantenimiento de equipos médicos

El mercado alemán de mantenimiento de equipos médicos dominó Europa con la mayor cuota de ingresos, un 38,7 % en 2025, impulsado por la avanzada infraestructura sanitaria del país, la alta adopción de dispositivos médicos sofisticados y las estrictas normas regulatorias. Los hospitales y centros de diagnóstico priorizan el funcionamiento ininterrumpido de dispositivos críticos como resonancia magnética, tomógrafos computarizados, instrumental quirúrgico y equipos de laboratorio para garantizar la seguridad del paciente y el cumplimiento de la normativa. El mercado se ve reforzado por la externalización de los servicios de mantenimiento a proveedores especializados, la integración de soluciones de mantenimiento predictivo y el aumento de las inversiones en la modernización hospitalaria. Los proveedores de atención médica alemanes también hacen hincapié en la eficiencia operativa, el cumplimiento normativo y los contratos de servicio de alta calidad, lo que impulsa una fuerte demanda de servicios de mantenimiento preventivo, correctivo y de rendimiento. La preferencia por soluciones de mantenimiento profesionales, centradas en la privacidad y tecnológicamente avanzadas se alinea con las expectativas locales, consolidando a Alemania como el mercado clave en Europa.

Análisis del mercado de mantenimiento de equipos médicos en el Reino Unido

Se prevé que el mercado de mantenimiento de equipos médicos del Reino Unido experimente un crecimiento significativo durante el período de pronóstico, impulsado por la creciente atención a la seguridad del paciente, el cumplimiento normativo y el funcionamiento ininterrumpido de los dispositivos médicos en hospitales y clínicas. La creciente preocupación por el tiempo de inactividad de los equipos y los altos costos de reparación fomenta la adopción de servicios de mantenimiento preventivo y correctivo. El país se beneficia de una sólida presencia de proveedores de servicios especializados e infraestructura de subcontratación, junto con la adopción de sistemas de monitorización habilitados para IoT para equipos de diagnóstico e imagen. Las inversiones en iniciativas de salud digital, la modernización hospitalaria y la simplificación de los contratos de servicio impulsan aún más el crecimiento del mercado. Los proveedores de atención médica del Reino Unido confían cada vez más en los servicios de mantenimiento profesional para garantizar la eficiencia, minimizar el tiempo de inactividad y extender la vida útil de los dispositivos médicos críticos.

Análisis del mercado francés de mantenimiento de equipos médicos

Se prevé que el mercado francés de mantenimiento de equipos médicos experimente un crecimiento sostenido durante el periodo de pronóstico, impulsado por la creciente instalación de dispositivos médicos avanzados y el mayor control regulatorio en hospitales y clínicas. Los proveedores de atención médica franceses priorizan el mantenimiento preventivo y la monitorización del rendimiento para garantizar el cumplimiento normativo y la eficiencia operativa. La externalización de los servicios de mantenimiento a proveedores externos certificados se está generalizando, lo que permite la calibración, reparación y actualización de software oportunas para equipos de alto valor. Las iniciativas gubernamentales que apoyan la modernización de la infraestructura hospitalaria, junto con el aumento de las inversiones en tecnologías de diagnóstico e imagen, impulsan aún más la demanda. El mercado también se beneficia de la adopción de tecnologías de mantenimiento predictivo y monitorización basada en IoT, lo que garantiza la fiabilidad continua de los dispositivos y una mejor atención al paciente.

Análisis del mercado italiano de mantenimiento de equipos médicos

Se prevé que el mercado italiano de mantenimiento de equipos médicos experimente un crecimiento significativo durante el período de pronóstico, impulsado por la creciente adopción de equipos avanzados de imagen, quirúrgicos y de laboratorio en centros sanitarios públicos y privados. Los hospitales y centros de diagnóstico priorizan el mantenimiento preventivo y los servicios correctivos rápidos para garantizar la continuidad operativa y la seguridad del paciente. El mercado cuenta con el respaldo de proveedores de mantenimiento especializados que ofrecen contratos de servicio integrados que abarcan calibración, reparación y optimización del rendimiento. La creciente concienciación sobre el cumplimiento normativo, la eficiencia operativa y la gestión del ciclo de vida de los equipos impulsa esta adopción. Además, Italia está experimentando un aumento de las inversiones en la modernización hospitalaria y la infraestructura sanitaria digital, lo que fortalece la demanda de servicios de mantenimiento profesional.

Cuota de mercado en Europa para el mantenimiento de equipos médicos

El sector europeo de mantenimiento de equipos médicos está liderado principalmente por empresas consolidadas, entre las que se incluyen:

- GE HealthCare (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- Medtronic (Irlanda)

- B. Braun SE (Alemania)

- Drägerwerk AG & Co. KGaA (Alemania)

- Metesa (Noruega)

- Siemens Healthineers AG (Alemania)

- Esaote SPA (Italia)

- Grupo Althea (Italia)

- Wisag (Alemania)

- VI.TECH GmbH (Alemania)

- Grupo Ergea (Reino Unido)

- Grupo EULEN (España)

- STERIS plc (EE. UU.)

- CORPORACIÓN DE SISTEMAS MÉDICOS CANON (Japón)

- Grupo Agfa-Gevaert (Bélgica)

- Medisafe International (Reino Unido)

- Grupo médico Roeser (Alemania)

- Alldevice (Estonia)

- Grupo de Servicios Nórdicos (Dinamarca)

¿Cuáles son las últimas novedades en el mercado europeo de mantenimiento de equipos médicos?

- En enero de 2026, la Comisión Europea propuso importantes modificaciones para simplificar y agilizar la normativa sobre dispositivos médicos que afecta a hospitales y fabricantes. Se espera que esta medida mejore indirectamente el cumplimiento normativo en los hospitales y los procesos de mantenimiento de equipos en toda Europa. Los cambios normativos tienen como objetivo reducir la carga administrativa y mejorar la disponibilidad de dispositivos en entornos clínicos.

- En diciembre de 2025, los datos revelaron un nuevo problema de seguridad: ocho de cada diez hospitales del NHS en Inglaterra utilizaban equipos de diagnóstico por imagen y radioterapia obsoletos, lo que impulsó al gobierno a comprometerse a actualizar los equipos y acelerar los esfuerzos de mantenimiento y modernización. Se seguían utilizando escáneres de resonancia magnética y máquinas de rayos X con más de una década de antigüedad, lo que aumentaba el riesgo de errores de diagnóstico y ponía de relieve la importancia de contar con programas eficaces de mantenimiento y renovación.

- En julio de 2025, la UE anunció planes para reforzar el almacenamiento estratégico de equipos y suministros médicos como parte de los esfuerzos de preparación para futuras crisis sanitarias, lo que podría influir en las estrategias de mantenimiento y preparación de los sistemas sanitarios nacionales. Esta iniciativa refleja un mayor interés en garantizar la disponibilidad y la fiabilidad operativa de los dispositivos médicos críticos en toda Europa.

- En junio de 2025, Andhra Pradesh MedTech Zone (AMTZ) y la Universal Clinical Engineering Federation (UCEF) lanzaron International Biomed Cross (IBC), una iniciativa global para brindar apoyo rápido para el mantenimiento y la reparación de dispositivos médicos durante desastres y emergencias de salud pública, lo que indica una mayor colaboración en la infraestructura de servicio de equipos.

- En junio de 2025, el Servicio Nacional de Salud (NHS) de Inglaterra reveló miles de casos de pacientes perjudicados y fallecidos debido a fallos en los equipos, poniendo de manifiesto graves deficiencias en el mantenimiento y la seguridad de los dispositivos médicos hospitalarios en todo el país. Entre 2022 y 2025, casi 4.000 pacientes resultaron perjudicados y 87 fallecieron debido a fallos en equipos críticos como desfibriladores y respiradores, lo que generó llamamientos para una mayor inversión en infraestructura y la modernización de las prácticas de mantenimiento.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.