Europe Micro Invasive Glaucoma Surgery Migs Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

365.12 Million

USD

2,923.93 Million

2024

2032

USD

365.12 Million

USD

2,923.93 Million

2024

2032

| 2025 –2032 | |

| USD 365.12 Million | |

| USD 2,923.93 Million | |

| % | |

|

Segmentación del mercado europeo de dispositivos de cirugía microinvasiva para el glaucoma (MIGS), por tipo de producto (derivación MIGS, stent MIGS, trabectomo, Kahook de doble hoja, derivación tubular, microimplantes, microcatéteres y otros), objetivo (malla trabecular, espacio supracoroideo, filtración subconjuntival, reducción de la producción de acuoso y otros), tipo de cirugía (glaucoma asociado a cataratas y glaucoma aislado), tipo de glaucoma (glaucoma de ángulo abierto, glaucoma agudo de ángulo cerrado, glaucoma de tensión normal, glaucoma secundario, glaucoma pigmentario y glaucoma congénito), usuario final (departamentos de pacientes externos del hospital [HOPD], clínicas de oftalmología, centros de cirugía ambulatoria [ASCS] y otros), canal de distribución (licitación directa, venta minorista y otros): tendencias del sector y pronóstico hasta 2032.

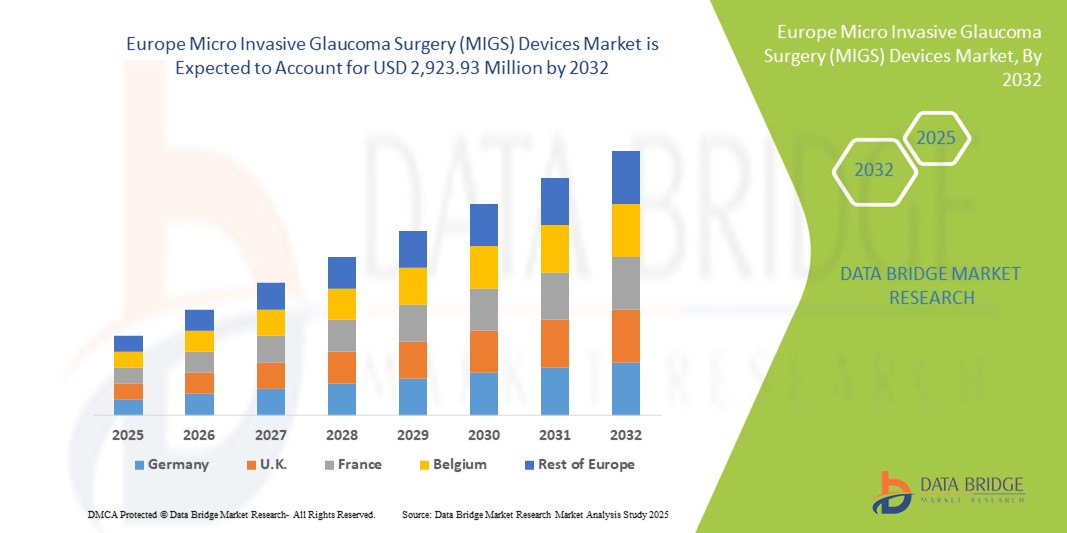

Tamaño del mercado europeo de dispositivos para cirugía microinvasiva de glaucoma (MIGS)

- El tamaño del mercado europeo de dispositivos de cirugía microinvasiva de glaucoma (MIGS) se valoró en USD 365,12 millones en 2024 y se espera que alcance los USD 2.923,93 millones para 2032 , con una CAGR del 29,7 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia del glaucoma, la creciente conciencia sobre el diagnóstico temprano y las opciones de tratamiento mínimamente invasivas, y los continuos avances tecnológicos en los dispositivos MIGS en los países europeos.

- Además, la creciente preferencia por procedimientos quirúrgicos más seguros, rápidos y ambulatorios, junto con una infraestructura sanitaria de apoyo y políticas de reembolso, está posicionando a los dispositivos MIGS como la opción preferida para el tratamiento del glaucoma. Estos factores, en conjunto, están acelerando su adopción en el mercado, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado europeo de dispositivos para cirugía microinvasiva de glaucoma (MIGS)

- Los dispositivos de cirugía microinvasiva de glaucoma (MIGS), que ofrecen soluciones mínimamente invasivas para reducir la presión intraocular, son componentes cada vez más vitales del tratamiento moderno del glaucoma tanto en entornos hospitalarios como ambulatorios debido a su perfil de seguridad mejorado, tiempos de recuperación más rápidos y compatibilidad con los procedimientos quirúrgicos oftálmicos existentes.

- La creciente demanda de dispositivos MIGS se ve impulsada principalmente por la creciente prevalencia del glaucoma en Europa, la creciente conciencia de los beneficios de la intervención temprana y los continuos avances tecnológicos en el diseño y la eficacia de los dispositivos MIGS.

- Alemania dominó el mercado europeo de dispositivos de cirugía microinvasiva de glaucoma (MIGS) con la mayor participación en los ingresos del 43 % en 2024, caracterizado por una infraestructura de atención médica avanzada, una alta concienciación de los pacientes y una fuerte presencia de fabricantes clave de dispositivos oftálmicos, mientras que Francia y el Reino Unido también experimentaron una adopción sustancial de procedimientos MIGS en centros de atención médica públicos y privados.

- Se espera que Polonia sea el país de más rápido crecimiento en el mercado europeo de dispositivos de cirugía microinvasiva de glaucoma (MIGS) durante el período de pronóstico debido a la mejora del acceso a la atención médica, el aumento de la experiencia de los oftalmólogos y las crecientes inversiones en tecnologías quirúrgicas modernas.

- El segmento de malla trabecular dominó el mercado europeo de dispositivos de cirugía microinvasiva de glaucoma (MIGS) con una participación de mercado del 45,5 % en 2024, impulsado por su eficacia y seguridad de los procedimientos MIGS dirigidos a la malla trabecular, particularmente a través de dispositivos como el iStent, que facilitan una mejor salida del humor acuoso y son cada vez más preferidos en entornos clínicos.

Alcance del informe y segmentación del mercado europeo de dispositivos de cirugía microinvasiva para el glaucoma (MIGS)

|

Atributos |

Dispositivos de cirugía microinvasiva de glaucoma (MIGS) en Europa: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado europeo de dispositivos de cirugía microinvasiva para el glaucoma (MIGS)

Técnicas mínimamente invasivas que mejoran los resultados de los pacientes

- Una tendencia significativa y en auge en el mercado europeo de dispositivos MIGS es la adopción de técnicas mínimamente invasivas que reducen la presión intraocular, minimizando las complicaciones y el tiempo de recuperación. Este enfoque mejora la comodidad del paciente y amplía el alcance del tratamiento del glaucoma tanto en el ámbito hospitalario como ambulatorio.

- Por ejemplo, el sistema iStent inject W permite a los cirujanos realizar un bypass trabecular con menor trauma quirúrgico, lo que favorece una recuperación postoperatoria más rápida y reduce el riesgo de eventos adversos. De igual manera, el Hydrus Microstent proporciona una implantación precisa en el canal de Schlemm para mejorar la salida del humor acuoso.

- Los diseños avanzados de dispositivos, como microstents y microimplantes, permiten a los cirujanos lograr una reducción de la presión predecible y eficaz con incisiones más pequeñas y un menor tiempo operatorio. Además, estas innovaciones están fomentando una mayor aceptación de los procedimientos MIGS entre oftalmólogos y pacientes, como...

- La integración de dispositivos MIGS con procedimientos de cirugía de cataratas facilita el tratamiento simultáneo de dos afecciones, lo que mejora la eficiencia clínica general y la satisfacción del paciente. Las plataformas quirúrgicas centralizadas y los sistemas de administración optimizados contribuyen a intervenciones de glaucoma más precisas y menos invasivas.

- Esta tendencia hacia opciones quirúrgicas más seguras, rápidas y precisas está redefiniendo las expectativas en el tratamiento del glaucoma. Por ello, empresas como Glaukos están desarrollando dispositivos MIGS de nueva generación con características como biocompatibilidad mejorada, colocación precisa de microstents y compatibilidad con múltiples técnicas quirúrgicas.

- La demanda de dispositivos MIGS que ofrecen resultados predecibles, mínima invasividad y compatibilidad con procedimientos combinados está creciendo rápidamente en los hospitales, departamentos ambulatorios y clínicas de oftalmología europeos, a medida que los proveedores de atención médica priorizan la eficiencia y la seguridad del paciente.

Dinámica del mercado europeo de dispositivos para cirugía microinvasiva de glaucoma (MIGS)

Conductor

Aumento de la prevalencia del glaucoma y concienciación sobre la intervención temprana

- La creciente prevalencia del glaucoma entre la población europea que envejece, junto con la creciente conciencia sobre el diagnóstico temprano y las opciones de tratamiento, es un factor importante para la mayor adopción de dispositivos MIGS.

- Por ejemplo, en 2024, hospitales de Alemania y Francia informaron un mayor volumen de procedimientos MIGS gracias a programas proactivos de detección del glaucoma, cuyo objetivo es preservar la visión y prevenir la progresión de la enfermedad. Se espera que estas estrategias de los principales proveedores de atención médica impulsen el crecimiento del mercado durante el período de pronóstico.

- A medida que los oftalmólogos buscan alternativas más seguras a la cirugía tradicional de glaucoma, los dispositivos MIGS ofrecen una reducción predecible de la presión intraocular, tiempos de recuperación más cortos y tasas de complicaciones más bajas, lo que proporciona una ventaja convincente sobre los procedimientos convencionales.

- Además, las crecientes campañas de concienciación realizadas por asociaciones de atención médica y grupos de defensa de los pacientes están educando a los pacientes sobre las opciones de tratamiento mínimamente invasivo del glaucoma, lo que promueve aún más la adopción de dispositivos.

- La comodidad de los procedimientos ambulatorios, la reducción de la hospitalización y la mejora de la atención postoperatoria son factores clave que impulsan la adopción de dispositivos MIGS en hospitales, clínicas oftalmológicas y centros de cirugía ambulatoria. La detección temprana y las estrategias de intervención proactiva también contribuyen al crecimiento sostenido del mercado.

Restricción/Desafío

Altos costos de los dispositivos y obstáculos para el cumplimiento normativo

- La preocupación por el coste relativamente elevado de los dispositivos MIGS, sumada a los estrictos requisitos regulatorios europeos, supone un reto significativo para una mayor penetración en el mercado. Dado que los procedimientos MIGS requieren equipo y formación especializados, su adopción podría verse limitada en centros con costos sensibles.

- Por ejemplo, las clínicas de oftalmología más pequeñas de Europa del Este pueden dudar en adoptar dispositivos MIGS avanzados debido a limitaciones presupuestarias y la necesidad de certificación del dispositivo según las regulaciones de dispositivos médicos de la UE.

- Abordar estas barreras regulatorias y de costos mediante apoyo para reembolsos, programas de capacitación y asistencia para el cumplimiento normativo es crucial para impulsar la adopción en toda la región. Empresas líderes como Glaukos e Ivantis priorizan los programas de apoyo y la capacitación clínica para facilitar la adopción del dispositivo.

- Además, las diferencias en la infraestructura de atención médica y las políticas de reembolso en los países europeos pueden retrasar la adopción uniforme de dispositivos MIGS, lo que hace que la navegación regulatoria sea una consideración crítica para los actores del mercado.

- Si bien los precios se están estabilizando gradualmente y están ingresando al mercado dispositivos más rentables, la prima percibida por la tecnología MIGS avanzada aún puede obstaculizar su adopción generalizada, especialmente en hospitales más pequeños o centros ambulatorios.

- Superar estos desafíos mediante la optimización de los costos de los dispositivos, la orientación regulatoria y la educación de los proveedores de atención médica será vital para el crecimiento sostenido del mercado en Europa.

Alcance del mercado europeo de dispositivos de cirugía microinvasiva para el glaucoma (MIGS)

El mercado está segmentado según el tipo de producto, objetivo, tipo de cirugía, tipo de glaucoma, usuario final y canal de distribución.

- Por tipo de producto

Según el tipo de producto, el mercado de dispositivos para cirugía microinvasiva de glaucoma (MIGS) se segmenta en derivación MIGS, stent MIGS, Trabectome, Kahook de doble hoja, derivación tubular, microimplantes, microcatéteres y otros. El segmento de stents MIGS dominó el mercado con la mayor cuota de mercado en 2024, gracias a su enfoque mínimamente invasivo y su alta adopción clínica. Estos stents, como el iStent y el Hydrus Microstent, proporcionan una reducción eficaz de la presión intraocular con menos complicaciones quirúrgicas, lo que los convierte en la opción preferida por los oftalmólogos. Su compatibilidad con procedimientos combinados de cataratas aumenta aún más su atractivo. Además, los stents MIGS se benefician de una sólida evidencia clínica que respalda su seguridad y eficacia a largo plazo, lo que impulsa su adopción en hospitales y servicios ambulatorios. La creciente preferencia de los pacientes por una recuperación más rápida y una cirugía menos invasiva también contribuye a su dominio del mercado. La presencia de múltiples dispositivos de stent aprobados por la FDA y con marcado CE en Europa garantiza una disponibilidad constante e impulsa la confianza de los cirujanos en estos productos.

Se prevé que el segmento Trabectome experimente el mayor crecimiento entre 2025 y 2032 debido a la creciente concienciación sobre las cirugías de glaucoma mínimamente invasivas en Europa del Este. Trabectome permite una ablación precisa del tejido de la malla trabecular, ofreciendo una reducción de presión segura y eficaz, a la vez que preserva la estructura ocular. Su adopción se está acelerando a medida que los oftalmólogos buscan dispositivos rentables y versátiles, adecuados para procedimientos de glaucoma independientes. La mejora de los resultados quirúrgicos, la reducción de los tiempos operatorios y la minimización de las complicaciones postoperatorias hacen que Trabectome sea muy atractivo para clínicas y hospitales que buscan ampliar su oferta de MIGS. El aumento de los programas de formación clínica y las campañas de concienciación impulsan aún más esta rápida adopción.

- Por Target

Según el objetivo, el mercado de dispositivos de cirugía microinvasiva de glaucoma (MIGS) se segmenta en malla trabecular, espacio supracoroideo, filtración subconjuntival, reducción de la producción de humor acuoso, entre otros. El segmento de malla trabecular dominó el mercado con la mayor participación, un 45,5 %, en 2024, gracias a su eficacia para mejorar la salida del humor acuoso y reducir la presión intraocular. Los dispositivos dirigidos a esta área, como los microstents, se utilizan ampliamente gracias a sus resultados clínicos predecibles y a sus perfiles de seguridad a largo plazo comprobados. Los procedimientos de malla trabecular se suelen realizar en combinación con la cirugía de cataratas, lo que los hace convenientes tanto para cirujanos como para pacientes. Su alta adopción en Alemania, Francia y el Reino Unido se debe a la avanzada infraestructura sanitaria y a la demanda de intervenciones mínimamente invasivas por parte de los pacientes. Los programas de formación clínica y la sólida familiaridad con los procedimientos entre los oftalmólogos también respaldan su posición dominante. La creciente prevalencia del glaucoma de ángulo abierto garantiza una base de pacientes continua y en crecimiento para este segmento.

Se prevé que el segmento del espacio supracoroideo experimente el mayor crecimiento entre 2025 y 2032 gracias a su innovador enfoque para la reducción de la presión intraocular. Los dispositivos dirigidos a este espacio, como el iStent Supra, facilitan la reducción de la presión creando una vía de drenaje alternativa y minimizando la alteración tisular. La creciente evidencia clínica de eficacia y la creciente experiencia de los cirujanos impulsan su adopción. Además, el creciente interés en opciones más seguras y menos invasivas para pacientes que no toleran los procedimientos de malla trabecular contribuye al rápido crecimiento de este segmento. Las continuas innovaciones de productos y el aumento de los programas de formación acelerarán aún más su adopción en clínicas y hospitales europeos.

- Por tipo de cirugía

Según el tipo de cirugía, el mercado de dispositivos de cirugía microinvasiva de glaucoma (MIGS) se segmenta en procedimientos de glaucoma en combinación con cataratas y procedimientos de glaucoma independientes. El segmento de glaucoma en combinación con cataratas dominó el mercado en 2024 gracias a la comodidad de tratar dos afecciones simultáneamente, lo que mejora la eficiencia quirúrgica y los resultados para los pacientes. La combinación de procedimientos reduce el tiempo operatorio, acelera la recuperación y es la opción preferida tanto por cirujanos como por pacientes. Hospitales y clínicas ambulatorias se inclinan por este enfoque, ya que mejora la eficiencia del flujo de trabajo y reduce los costos generales de atención médica. La evidencia clínica que respalda la seguridad y la eficacia refuerza aún más su adopción. La preferencia de los pacientes por un menor número de intervenciones quirúrgicas también refuerza el dominio de este segmento. La sólida cobertura de seguros y las políticas de reembolso en Europa Occidental impulsan aún más su adopción.

Se prevé que el segmento de glaucoma independiente experimente el mayor crecimiento entre 2025 y 2032 debido a la creciente concienciación sobre la intervención temprana del glaucoma y su creciente adopción en regiones con una creciente infraestructura de cirugía ambulatoria. Los procedimientos MIGS independientes ofrecen opciones de tratamiento flexibles para pacientes con glaucoma leve a moderado y se realizan cada vez más en centros de cirugía ambulatoria. Las mejoras tecnológicas en el diseño de dispositivos y sistemas de administración mejoran la precisión y la seguridad, impulsando su adopción. La creciente prevalencia de pacientes no aptos para procedimientos combinados de cataratas impulsa aún más el crecimiento de este segmento. Las iniciativas de marketing dirigidas y educación clínica también están acelerando su adopción.

- Por tipo de glaucoma

Según el tipo de glaucoma, el mercado de dispositivos de cirugía microinvasiva para el glaucoma (MIGS) se segmenta en glaucoma de ángulo abierto, glaucoma agudo de ángulo cerrado, glaucoma de tensión normal, glaucoma secundario, glaucoma pigmentario y glaucoma congénito. El segmento de glaucoma de ángulo abierto dominó el mercado en 2024 debido a su alta prevalencia en Europa y a la idoneidad de los dispositivos MIGS para esta afección. Los procedimientos MIGS reducen eficazmente la presión intraocular con mínima invasividad, lo que los convierte en el tratamiento preferido para pacientes con glaucoma de ángulo abierto. Los centros sanitarios, especialmente en Alemania, Francia y el Reino Unido, han estandarizado los protocolos MIGS para este tipo de glaucoma. Los resultados clínicos consolidados y la amplia familiaridad de los cirujanos contribuyen aún más a su dominio del mercado. La preferencia de los pacientes por intervenciones ambulatorias y menos invasivas garantiza un crecimiento sostenido. Los programas de formación y las campañas educativas de los fabricantes de dispositivos impulsan una adopción más amplia.

Se espera que el segmento de glaucoma secundario experimente el mayor crecimiento durante el período de pronóstico, debido a la necesidad de intervenciones específicas en casos complejos. La creciente concienciación sobre MIGS como solución viable para el glaucoma secundario y las mejoras en la versatilidad de los dispositivos están impulsando su adopción. La expansión de los ensayos clínicos y la evidencia de seguridad y eficacia en casos de glaucoma secundario también impulsan el rápido crecimiento de este segmento. La creciente adopción en hospitales y clínicas para casos complejos de glaucoma contribuye a aumentar la participación en los ingresos.

- Por el usuario final

En función del usuario final, el mercado de dispositivos de cirugía microinvasiva de glaucoma (MIGS) se segmenta en Departamentos de Consulta Externa de Hospitales (HOPD), Clínicas de Oftalmología, Centros de Cirugía Ambulatoria (ASC) y otros. El segmento de Departamentos de Consulta Externa de Hospitales (HOPD) dominó el mercado en 2024 debido al acceso a instalaciones quirúrgicas avanzadas, cirujanos experimentados y un mayor volumen de pacientes. Los HOPD ofrecen condiciones óptimas para los procedimientos MIGS, incluyendo quirófanos esterilizados y cuidados postoperatorios, lo que los convierte en la opción preferida para hospitales y clínicas que realizan múltiples intervenciones. La sólida cobertura de seguros y las políticas de reembolso en Europa Occidental respaldan aún más su adopción. Los programas de capacitación establecidos para oftalmólogos en hospitales mejoran la confianza y la aceptación de los procedimientos. La capacidad de combinar MIGS con la cirugía de cataratas contribuye eficientemente a su dominio. La escala y los recursos del segmento lo hacen ideal para procedimientos MIGS de alto volumen.

Se espera que el segmento de Centros de Cirugía Ambulatoria (CAA) experimente el mayor crecimiento durante el período de pronóstico, a medida que los sistemas de salud se orientan hacia procedimientos rentables y ambulatorios. Los CAA ofrecen a los pacientes una programación conveniente, reducen la hospitalización y los costos de tratamiento. La creciente inversión en infraestructura quirúrgica y la adopción de técnicas mínimamente invasivas impulsan un rápido crecimiento. La creciente preferencia de los pacientes por tiempos de recuperación más cortos y atención ambulatoria impulsa la adopción de CAA. Los fabricantes de dispositivos se centran cada vez más en los CAA con ofertas de productos especializados. La flexibilidad y eficiencia de los CAA los hacen atractivos para la expansión de los servicios de MIGS.

- Por canal de distribución

Según el canal de distribución, el mercado de dispositivos para cirugía microinvasiva de glaucoma (MIGS) se segmenta en licitación directa, venta minorista y otros. El segmento de licitación directa dominó el mercado en 2024, impulsado por las prácticas de adquisición institucional, especialmente en hospitales y centros de salud públicos. La licitación directa garantiza la rentabilidad, la compra al por mayor y la disponibilidad fiable del producto, lo que la convierte en el método de distribución preferido para dispositivos MIGS clave. Los contratos a largo plazo con los principales fabricantes de dispositivos oftálmicos garantizan un suministro constante, lo que favorece una adopción uniforme en toda Europa. El cumplimiento normativo y la preferencia institucional por dispositivos certificados refuerzan el dominio. Las relaciones entre fabricantes y hospitales facilitan la formación y el soporte, lo que aumenta la cuota de mercado. El proceso de adquisición simplificado garantiza una amplia disponibilidad de dispositivos.

Se espera que el segmento de Ventas Minoristas experimente el mayor crecimiento durante el período de pronóstico, debido a la mayor accesibilidad de los dispositivos MIGS para clínicas oftalmológicas y centros ambulatorios más pequeños. La creciente concienciación sobre los procedimientos mínimamente invasivos, sumada a la simplificación de los procesos de pedido de dispositivos, permite que la distribución minorista amplíe su alcance. Los fabricantes también ofrecen soporte y capacitación sobre dispositivos a través de canales minoristas, lo que impulsa su adopción. El creciente interés de las clínicas privadas y los centros de salud más pequeños contribuye al rápido crecimiento del segmento. La disponibilidad en tiendas minoristas aumenta la penetración en los mercados emergentes. La mayor facilidad de compra impulsa la adopción entre las clínicas con capacidad de adquisición limitada.

Análisis regional del mercado europeo de dispositivos para cirugía microinvasiva de glaucoma (MIGS)

- Alemania dominó el mercado de dispositivos de cirugía microinvasiva de glaucoma (MIGS) con la mayor participación en los ingresos del 43% en 2024, caracterizado por una infraestructura de atención médica avanzada, una alta concienciación de los pacientes y una fuerte presencia de fabricantes clave de dispositivos oftálmicos, mientras que Francia y el Reino Unido también experimentaron una adopción sustancial de procedimientos MIGS en centros de atención médica públicos y privados.

- Los oftalmólogos de la región priorizan los dispositivos MIGS debido a su comprobado perfil de seguridad, eficacia para reducir la presión intraocular y compatibilidad con cirugías de cataratas, lo que los convierte en una opción preferida tanto en hospitales como en departamentos ambulatorios.

- La alta adopción está respaldada además por políticas de reembolso bien establecidas, sólidos programas de capacitación clínica y la presencia de fabricantes de dispositivos clave en el país, lo que facilita el acceso a las últimas tecnologías MIGS.

Análisis del mercado de dispositivos MIGS en Alemania

El mercado alemán de dispositivos para cirugía microinvasiva de glaucoma (MIGS) dominó el mercado con la mayor participación en ingresos en 2024, impulsado por una infraestructura sanitaria avanzada, una alta concienciación de los pacientes y la adopción temprana de procedimientos mínimamente invasivos para el glaucoma. Los hospitales y departamentos ambulatorios prefieren los dispositivos MIGS debido a su seguridad comprobada, su eficacia para reducir la presión intraocular y su compatibilidad con las cirugías de cataratas. Las sólidas políticas de reembolso del país, la presencia de fabricantes clave de dispositivos y los programas de capacitación clínica consolidados respaldan aún más su adopción. Los pacientes prefieren cada vez más los procedimientos mínimamente invasivos para una recuperación más rápida y menos complicaciones, lo que mejora la penetración en el mercado. La alta prevalencia de glaucoma de ángulo abierto en Alemania y el énfasis en la intervención temprana continúan consolidando su liderazgo en el mercado. La integración de los dispositivos MIGS en las prácticas oftalmológicas estándar garantiza una demanda constante en hospitales y clínicas.

Análisis del mercado de dispositivos MIGS en Polonia

Se prevé que el mercado polaco de dispositivos de cirugía microinvasiva de glaucoma (MIGS) sea el de mayor crecimiento en Europa durante el período de pronóstico, impulsado por la creciente concienciación sobre el glaucoma y la creciente adopción de procedimientos mínimamente invasivos. La creciente infraestructura sanitaria, combinada con la expansión de centros oftalmológicos y centros ambulatorios, favorece la rápida adopción de las tecnologías MIGS. Pacientes y cirujanos adoptan cada vez más microstents, microimplantes y dispositivos dirigidos a la malla trabecular debido a su seguridad y una recuperación más rápida en comparación con las cirugías convencionales. Las iniciativas gubernamentales que promueven la intervención temprana del glaucoma y un mejor acceso a dispositivos quirúrgicos avanzados impulsan aún más el crecimiento. La creciente prevalencia del glaucoma de ángulo abierto en el país y la creciente demanda de procedimientos ambulatorios son factores clave que impulsan la expansión del mercado. Las crecientes inversiones de Polonia en formación clínica y equipamiento hospitalario impulsan la adopción de dispositivos MIGS en todo el país.

Análisis del mercado de dispositivos para cirugía microinvasiva de glaucoma (MIGS) en Francia

El mercado francés de dispositivos de cirugía microinvasiva de glaucoma (MIGS) está cobrando impulso gracias al creciente enfoque del país en la atención oftalmológica centrada en el paciente y la intervención temprana del glaucoma. Los hospitales y clínicas oftalmológicas franceses están adoptando soluciones quirúrgicas mínimamente invasivas para reducir las complicaciones y acelerar la recuperación postoperatoria. La preferencia por combinar procedimientos de cataratas y glaucoma está fortaleciendo su adopción en el mercado. Además, la sólida evidencia clínica que respalda la seguridad y la eficacia de los dispositivos MIGS está generando confianza entre los cirujanos. La disponibilidad de dispositivos quirúrgicos avanzados y programas de capacitación fomenta aún más su adopción en hospitales y centros ambulatorios.

Análisis del mercado italiano de dispositivos para cirugía microinvasiva de glaucoma (MIGS)

El mercado italiano de dispositivos de cirugía microinvasiva de glaucoma (MIGS) generó importantes ingresos en 2024, gracias a la creciente concienciación en el país sobre el tratamiento del glaucoma y la demanda de soluciones mínimamente invasivas. Los oftalmólogos italianos realizan cada vez más procedimientos MIGS en hospitales y centros de cirugía ambulatoria, impulsados por el deseo de obtener mejores resultados para los pacientes y una recuperación más rápida. La creciente prevalencia del glaucoma de ángulo abierto, sumada a la adopción de dispositivos innovadores como microstents e implantes de malla trabecular, está impulsando el crecimiento del mercado. El apoyo gubernamental, los programas de formación clínica y la expansión de la infraestructura oftalmológica son factores clave que impulsan su adopción en toda Italia.

Cuota de mercado de dispositivos de cirugía microinvasiva de glaucoma (MIGS) en Europa

La industria europea de dispositivos de cirugía microinvasiva de glaucoma (MIGS) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Alcon Inc. (EE. UU.)

- Santen Pharmaceutical Co., Ltd. (Japón)

- OPHTEC BV (Países Bajos)

- Lumenis Be Ltd. (Bélgica)

- Lumibird Medical (Australia)

- Sight Sciences, Inc. (EE. UU.)

- Corporación Glaukos (EE. UU.)

- Ivantis Group, Inc. (EE. UU.)

- Katalyst Surgical, Inc. (EE. UU.)

- Bausch + Lomb (EE. UU.)

- Carl Zeiss AG (Alemania)

- Topcon Corporation (Japón)

- Nidek Co., Ltd. (Japón)

- Corporación Hoya (Japón)

- Optos plc (Reino Unido)

- Johnson & Johnson y sus filiales (EE. UU.)

- Medtronic (Irlanda)

- Islas Vírgenes Británicas (EE. UU.)

- Avedro, Inc. (EE. UU.)

¿Cuáles son los últimos avances en el mercado europeo de dispositivos de cirugía microinvasiva de glaucoma (MIGS)?

- En junio de 2025, Glaukos anunció la obtención de la certificación del Reglamento de Productos Sanitarios de la Unión Europea (EU-MDR) para su iStent infinite y otras terapias MIGS líderes. Esta certificación allana el camino para su lanzamiento comercial en el mercado europeo, respondiendo a la creciente demanda de tratamientos mínimamente invasivos para el glaucoma. La certificación subraya el compromiso de Glaukos de expandir su presencia en Europa y mejorar el acceso de los pacientes a terapias avanzadas para el glaucoma.

- En junio de 2025, Glaukos inició el lanzamiento comercial de iDose TR, un fármaco intracameral de larga duración, pionero en su tipo, diseñado para administrar terapia farmacológica continua para el glaucoma dentro del ojo durante períodos prolongados. Este innovador dispositivo ofrece un nuevo enfoque para el manejo del glaucoma, reduciendo la necesidad de gotas oftálmicas diarias y mejorando el cumplimiento terapéutico del paciente.

- En abril de 2024, Carl Zeiss Meditec completó la adquisición de DORC, proveedor líder de equipos de cirugía oftálmica. Esta adquisición amplía la cartera de Zeiss en MIGS, especialmente en los segmentos de cirugía de retina y cataratas, y consolida su posición en el mercado oftálmico europeo.

- En marzo de 2024, ZEISS Medical Technology presentó sus últimas innovaciones en cirugía oftálmica en la conferencia de la Sociedad Americana de Cirugía de Cataratas y Refractiva (ASCRS). La compañía presentó tecnologías avanzadas de visualización 3D y herramientas quirúrgicas diseñadas para mejorar la precisión y la seguridad de los procedimientos MIGS. Estas innovaciones buscan mejorar los resultados de los pacientes y optimizar los flujos de trabajo quirúrgicos en el tratamiento del glaucoma.

- En febrero de 2024, Glaukos anunció una colaboración con Celanese para comercializar iDose TR, un sistema de administración intracameral de fármacos para el glaucoma de larga duración. Esta colaboración aprovecha la tecnología VITALE EVA de Celanese para permitir la liberación continua del fármaco, con el objetivo de mejorar el cumplimiento terapéutico del paciente y reducir la necesidad de gotas oftálmicas diarias.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.