Europe Minimally Invasive Medical Robotics Imaging Visualization Systems Surgical Instruments Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

22.34 Billion

USD

39.40 Billion

2025

2033

USD

22.34 Billion

USD

39.40 Billion

2025

2033

| 2026 –2033 | |

| USD 22.34 Billion | |

| USD 39.40 Billion | |

| % | |

|

Segmentación del mercado europeo de robótica médica mínimamente invasiva, sistemas de imagen y visualización e instrumental quirúrgico, por producto (dispositivos quirúrgicos, sistemas de imagen y visualización, dispositivos electroquirúrgicos y robótica médica), tecnología (dispositivos quirúrgicos y tecnología de dispositivos de imagen), aplicación (cirugía cardiotorácica, cirugía vascular, cirugía neurológica, cirugía otorrinolaringológica y respiratoria, cirugía estética, cirugía gastrointestinal, cirugía ginecológica, cirugía urológica, cirugía ortopédica, cirugía oncológica y cirugía dental): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado europeo de sistemas de robótica médica mínimamente invasiva, imágenes y visualización e instrumental quirúrgico

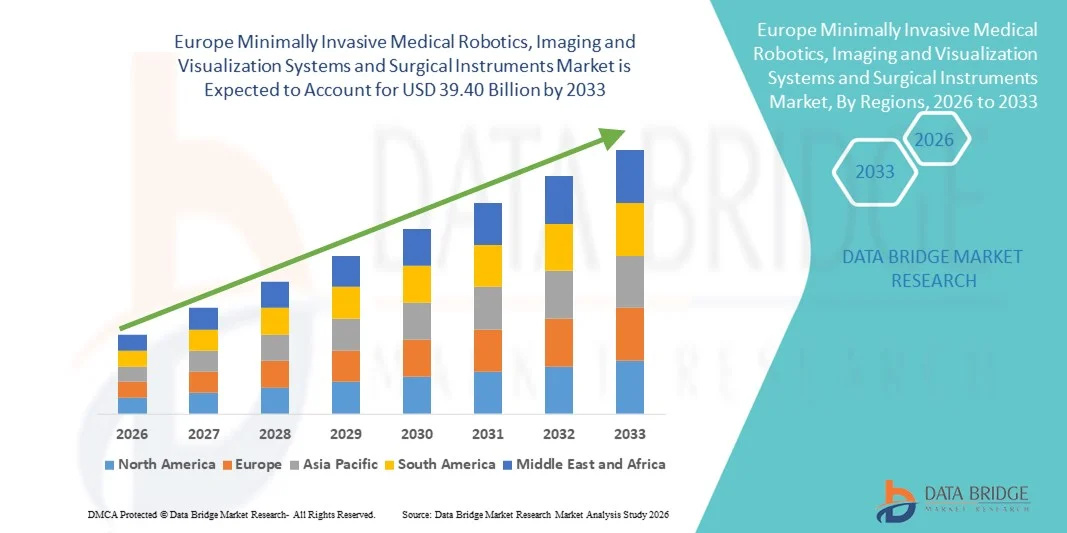

- El tamaño del mercado europeo de sistemas de robótica médica, imágenes y visualización mínimamente invasivos e instrumentos quirúrgicos se valoró en USD 22.34 mil millones en 2025 y se espera que alcance los USD 39.40 mil millones para 2033 , con una CAGR del 7,35% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de procedimientos quirúrgicos mínimamente invasivos (MIS), avances tecnológicos continuos en sistemas asistidos por robot, imágenes de alta definición y plataformas de visualización en tiempo real, junto con la modernización de la infraestructura de atención médica en los principales países europeos.

- Además, la creciente demanda de cirugías de precisión, estancias hospitalarias más cortas, menos complicaciones postoperatorias y una recuperación más rápida del paciente están posicionando la robótica mínimamente invasiva y el instrumental quirúrgico avanzado como componentes esenciales de los quirófanos de nueva generación. Estos factores convergentes están acelerando la integración tecnológica en hospitales y clínicas especializadas, impulsando así significativamente la expansión del mercado en Europa.

Análisis del mercado europeo de robótica médica mínimamente invasiva, sistemas de imagen y visualización e instrumental quirúrgico

- La robótica médica mínimamente invasiva, los sistemas de imágenes y visualización y los instrumentos quirúrgicos avanzados se están convirtiendo cada vez más en componentes integrales de los quirófanos modernos en toda Europa, a medida que los proveedores de atención médica priorizan la precisión, la reducción del trauma quirúrgico, la mejora de la visualización y la mejora de los resultados de los pacientes en los centros de atención médica públicos y privados.

- La creciente demanda de estos sistemas se ve impulsada principalmente por la creciente carga de enfermedades crónicas, la expansión de la población geriátrica, la creciente preferencia por procedimientos mínimamente invasivos y los continuos avances tecnológicos en dispositivos quirúrgicos , sistemas de imágenes y visualización, dispositivos electroquirúrgicos y robótica médica.

- Alemania dominó el mercado europeo de robótica médica mínimamente invasiva, sistemas de imágenes y visualización e instrumentos quirúrgicos con una participación en los ingresos del 26,4 % en 2025, respaldada por su infraestructura hospitalaria avanzada, un sólido marco de reembolso, altos volúmenes quirúrgicos y la adopción temprana de tecnología de robótica médica y dispositivos de imágenes en los principales hospitales universitarios y especializados.

- Se espera que Polonia sea testigo del crecimiento más rápido durante el período de pronóstico debido al aumento de las inversiones gubernamentales en atención médica, la modernización de la infraestructura hospitalaria, la expansión del acceso a tecnologías quirúrgicas mínimamente invasivas y la creciente demanda de procedimientos ortopédicos, urológicos y gastrointestinales.

- El segmento de dispositivos quirúrgicos dominó el mercado con una participación del 38,7 % en 2025, impulsado por su amplio uso en aplicaciones como cirugía ortopédica, cirugía ginecológica, cirugía cardiotorácica y cirugía oncológica, respaldada por innovaciones continuas de productos que mejoran la precisión, la seguridad y la eficiencia de los procedimientos.

Alcance del informe y segmentación del mercado europeo de sistemas de robótica médica mínimamente invasiva, imágenes y visualización e instrumentos quirúrgicos

|

Atributos |

Robótica médica mínimamente invasiva, sistemas de imagen y visualización e instrumental quirúrgico: Perspectivas clave del mercado europeo |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de robótica médica mínimamente invasiva, sistemas de imagen y visualización e instrumental quirúrgico

Integración creciente de la robótica con imágenes avanzadas y visualización en tiempo real

- Una tendencia significativa y en auge en el mercado europeo de robótica médica mínimamente invasiva, sistemas de imagen y visualización, e instrumental quirúrgico, es la creciente integración de plataformas asistidas por robótica con imágenes de alta definición, visualización 3D y sistemas de navegación en tiempo real. Esta convergencia de tecnologías está mejorando significativamente la precisión quirúrgica y la toma de decisiones intraoperatorias en procedimientos complejos.

- Por ejemplo, hospitales líderes en Alemania y Francia están implementando cada vez más sistemas robóticos integrados combinados con tecnologías avanzadas de imagenología y visualización guiada por fluorescencia para mejorar la precisión en cirugías urológicas y oncológicas. De igual manera, se están incorporando plataformas de imagenología de última generación en quirófanos híbridos para facilitar flujos de trabajo quirúrgicos fluidos.

- La integración de tecnología en sistemas mínimamente invasivos permite funciones como una mejor percepción de la profundidad, análisis de imágenes asistido por IA, estabilización del movimiento y una mejor articulación de los instrumentos, lo que ayuda a los cirujanos a realizar intervenciones de alta precisión. Por ejemplo, los sistemas de visualización avanzados pueden proporcionar diferenciación tisular en tiempo real y superposiciones aumentadas durante procedimientos neurológicos y gastrointestinales.

- La interoperabilidad fluida entre la robótica médica, los dispositivos electroquirúrgicos y la tecnología de imagen facilita el control centralizado en quirófanos conectados digitalmente. Mediante plataformas quirúrgicas unificadas, los profesionales clínicos pueden gestionar simultáneamente brazos robóticos, señales de visualización y dispositivos de energía, creando un entorno de procedimiento sincronizado y eficiente.

- Esta tendencia hacia ecosistemas quirúrgicos más inteligentes, basados en datos y ergonómicamente avanzados está transformando radicalmente los estándares quirúrgicos en toda Europa. En consecuencia, los fabricantes están desarrollando sistemas robóticos compactos y soluciones de visualización integradas, adaptadas a aplicaciones multidisciplinarias y entornos hospitalarios de tamaño medio.

- La demanda de soluciones quirúrgicas mínimamente invasivas y tecnológicamente avanzadas con imágenes integradas y precisión robótica está creciendo rápidamente en los sistemas de salud europeos, a medida que los proveedores priorizan cada vez más mejores resultados clínicos, tiempos de recuperación más cortos y una eficiencia optimizada del quirófano.

- Además, la incorporación de capacidades de registro de datos y análisis impulsadas por IA dentro de los sistemas quirúrgicos permite el seguimiento del rendimiento, la optimización de la planificación quirúrgica y una mejor evaluación posoperatoria en procedimientos complejos.

Dinámica del mercado europeo de robótica médica mínimamente invasiva, sistemas de imagen y visualización e instrumental quirúrgico

Conductor

Aumento del volumen quirúrgico y preferencia por procedimientos mínimamente invasivos

- La creciente prevalencia de enfermedades crónicas, el crecimiento de la población geriátrica y el creciente número de intervenciones quirúrgicas complejas en toda Europa son impulsores importantes de la mayor demanda de robótica médica mínimamente invasiva e instrumentos quirúrgicos avanzados.

- Por ejemplo, en 2025, varios centros de atención terciaria en Italia y el Reino Unido ampliaron sus programas de cirugía asistida por robot para abordar la creciente demanda de procedimientos ortopédicos y urológicos, lo que refleja inversiones estratégicas en tecnologías mínimamente invasivas avanzadas.

- A medida que los pacientes y los proveedores de atención médica prefieren cada vez más los enfoques mínimamente invasivos debido al menor dolor posoperatorio, las menores tasas de complicaciones y las estadías hospitalarias más cortas, los hospitales están invirtiendo en sistemas de imágenes y visualización que mejoran la precisión de los procedimientos y la seguridad del paciente.

- Además, los marcos de reembolso de apoyo en países como Alemania y Francia y la modernización continua de la infraestructura hospitalaria están acelerando la adopción de sistemas robóticos, dispositivos electroquirúrgicos y plataformas de imágenes avanzadas.

- La capacidad de realizar cirugías de alta precisión con una ergonomía mejorada para los cirujanos, menor pérdida de sangre y una recuperación más rápida del paciente está impulsando su adopción en diversas aplicaciones, como cirugías cardiotorácicas, ginecológicas, neurológicas y ortopédicas. La evidencia clínica continua que respalda la mejora de los resultados refuerza aún más la expansión del mercado.

- Las crecientes colaboraciones transfronterizas entre instituciones médicas europeas y proveedores de tecnología están acelerando aún más la innovación y la validación clínica de plataformas mínimamente invasivas avanzadas.

- La creciente conciencia de los pacientes sobre una recuperación más rápida y opciones de tratamiento mínimamente invasivas también está contribuyendo a mayores volúmenes de procedimientos y mayores inversiones hospitalarias en tecnologías robóticas y de imágenes.

Restricción/Desafío

Alta inversión de capital y complejidad de cumplimiento normativo

- La importante inversión inicial de capital requerida para la robótica médica, los sistemas de imágenes y visualización y los instrumentos quirúrgicos avanzados plantea un desafío importante para una penetración más amplia en el mercado, en particular para los hospitales pequeños y medianos.

- Por ejemplo, la adquisición de sistemas quirúrgicos asistidos por robot implica altos costos de adquisición, mantenimiento y capacitación, lo que puede limitar su adopción en centros de salud con presupuestos limitados a pesar de los beneficios clínicos demostrados.

- Abordar las limitaciones financieras mediante modelos de financiación flexibles, opciones de leasing y estrategias de adquisición basadas en el valor es crucial para ampliar la accesibilidad. Además, los estrictos requisitos regulatorios europeos, en el marco de la cambiante normativa sobre dispositivos médicos, aumentan la complejidad del cumplimiento normativo y el tiempo de comercialización para los fabricantes.

- La necesidad de una amplia formación y certificación de cirujanos, así como la integración de nuevos sistemas en los flujos de trabajo hospitalarios existentes, añade aún más desafíos operativos. La variabilidad en las políticas de reembolso entre los países europeos también puede afectar la rentabilidad de la inversión para los proveedores de atención médica.

- Si bien los avances tecnológicos continúan mejorando la eficiencia del sistema y reduciendo los costos de los procedimientos con el tiempo, la carga financiera percibida y los obstáculos regulatorios aún pueden retrasar las decisiones de compra, particularmente en los mercados de atención médica europeos emergentes.

- Los procesos de adquisición complejos dentro de los sistemas de salud públicos pueden prolongar los ciclos de compra y retrasar la implementación de tecnología en los hospitales.

- La disponibilidad limitada de cirujanos robóticos altamente capacitados y especialistas técnicos en ciertos países europeos puede restringir aún más la utilización óptima de sistemas mínimamente invasivos avanzados.

Mercado europeo de robótica médica mínimamente invasiva, sistemas de imagen y visualización e instrumental quirúrgico

El mercado está segmentado en función del producto, la tecnología y la aplicación.

- Por producto

En cuanto a productos, el mercado europeo de robótica médica mínimamente invasiva, sistemas de imagen y visualización e instrumental quirúrgico se segmenta en dispositivos quirúrgicos, sistemas de imagen y visualización, dispositivos electroquirúrgicos y robótica médica. El segmento de dispositivos quirúrgicos dominó el mercado con la mayor cuota de mercado, un 38,7%, en 2025, gracias a su amplia utilización en una amplia gama de procedimientos mínimamente invasivos, como cirugías ortopédicas, gastrointestinales, ginecológicas y cardiovasculares. Dispositivos quirúrgicos como trócares, fórceps, pinzas de agarre y grapadoras son componentes fundamentales de las intervenciones laparoscópicas y endoscópicas, lo que garantiza una demanda constante en todos los hospitales. Su coste relativamente menor en comparación con las plataformas robóticas los hace ampliamente accesibles tanto en grandes centros terciarios como en centros sanitarios de tamaño medio. Las continuas innovaciones de productos, centradas en una mejor ergonomía, una mayor precisión y las variantes desechables, refuerzan aún más el liderazgo del segmento. Además, el creciente volumen de procedimientos de cirugía mínimamente invasiva en Alemania, Francia e Italia refuerza la demanda recurrente. La versatilidad de los dispositivos quirúrgicos en múltiples especialidades posiciona firmemente a este segmento como el principal contribuyente de ingresos.

Se prevé que el segmento de la robótica médica experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción de la cirugía asistida por robot en aplicaciones de urología, ginecología y oncología. La creciente evidencia clínica que respalda una mayor precisión, una menor pérdida de sangre y tiempos de recuperación más cortos está acelerando las inversiones hospitalarias en plataformas robóticas. Los profesionales sanitarios europeos están ampliando progresivamente sus programas de robótica para mejorar los resultados quirúrgicos y atraer a cirujanos cualificados. Los avances tecnológicos, como los sistemas robóticos compactos y la mejor articulación de los instrumentos, están haciendo estas plataformas más accesibles. El aumento de las iniciativas de formación y la familiaridad de los cirujanos con los sistemas robóticos contribuyen aún más a su adopción. A medida que aumentan las inversiones de capital y se optimizan gradualmente los costes de los sistemas, se espera que la robótica médica registre el mayor impulso de crecimiento durante el período de pronóstico.

- Por tecnología

En cuanto a la tecnología, el mercado se segmenta en tecnología de dispositivos quirúrgicos y tecnología de dispositivos de imagen. El segmento de tecnología de dispositivos quirúrgicos dominó el mercado en 2025 debido a su papel consolidado en la facilitación de procedimientos mínimamente invasivos mediante instrumentación laparoscópica y endoscópica avanzada. Las mejoras continuas en materiales, la miniaturización y la integración electroquirúrgica han mejorado la eficiencia de los procedimientos y la seguridad del paciente. Estas tecnologías se implementan ampliamente en los hospitales europeos debido a su fiabilidad y rentabilidad. La amplia aplicabilidad clínica de la tecnología de dispositivos quirúrgicos en múltiples especialidades respalda su sólida adopción. Además, las constantes actualizaciones en instrumentos de energía y precisión contribuyen a los ciclos de adquisición recurrentes. Su papel crucial en cirugías tanto rutinarias como complejas garantiza un liderazgo sostenido en el mercado.

Se proyecta que el segmento de tecnología de dispositivos de imagen experimentará el crecimiento más rápido entre 2026 y 2033, impulsado por la creciente demanda de visualización de alta definición, imágenes 3D y guía intraoperatoria en tiempo real. La imagen avanzada mejora la precisión quirúrgica y facilita una mejor toma de decisiones clínicas durante procedimientos neurológicos y oncológicos complejos. La expansión de quirófanos híbridos en Europa Occidental está acelerando la adopción de plataformas de imagen integradas. El creciente interés en la imagen de fluorescencia y la visualización asistida por IA fortalece aún más las perspectivas de crecimiento. Los hospitales están priorizando las inversiones en imagen avanzada para mejorar los resultados y reducir las complicaciones. A medida que las técnicas mínimamente invasivas se vuelven más sofisticadas, se espera que la demanda de tecnologías de imagen de próxima generación aumente rápidamente.

- Por aplicación

Según la aplicación, el mercado se segmenta en cirugía cardiotorácica, cirugía vascular, cirugía neurológica, cirugía otorrinolaringológica/respiratoria, cirugía estética, cirugía gastrointestinal, cirugía ginecológica, cirugía urológica, cirugía ortopédica, cirugía oncológica y cirugía dental. El segmento de la cirugía ortopédica dominó el mercado en 2025 debido a la alta prevalencia de trastornos musculoesqueléticos y al aumento de los procedimientos de reemplazo articular en toda Europa. Las técnicas ortopédicas mínimamente invasivas, respaldadas por dispositivos quirúrgicos avanzados y robótica, son cada vez más preferidas por su menor tiempo de recuperación y la mejora de la precisión de los implantes. El envejecimiento de la población en países como Alemania e Italia contribuye al aumento del volumen de procedimientos ortopédicos. Los sistemas asistidos por robot están ganando terreno en las cirugías de reemplazo de rodilla y cadera, mejorando la precisión de la alineación quirúrgica. Los hospitales están invirtiendo en sistemas avanzados de visualización y navegación para optimizar los resultados ortopédicos. La alta frecuencia de los procedimientos y la integración tecnológica respaldan la posición dominante del segmento.

Se prevé que el segmento de cirugía oncológica experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente incidencia del cáncer y la creciente preferencia por los procedimientos de resección tumoral mínimamente invasivos. Los sistemas avanzados de imagenología y asistidos por robot permiten una mayor precisión en intervenciones oncológicas complejas. Los cirujanos recurren cada vez más a las tecnologías de visualización y navegación en tiempo real para mejorar la precisión de los márgenes y reducir las complicaciones. La expansión de los centros de tratamiento oncológico en toda Europa está acelerando aún más la adopción de plataformas mínimamente invasivas. Los avances tecnológicos en imagenología de fluorescencia y diagnósticos basados en IA están mejorando las tasas de éxito de los procedimientos. A medida que se intensifica la modernización de la atención oncológica, se proyecta que la cirugía oncológica registre la mayor tasa de crecimiento durante el período de pronóstico.

Análisis regional del mercado europeo de robótica médica mínimamente invasiva, sistemas de imagen y visualización e instrumental quirúrgico

- Alemania dominó el mercado europeo de robótica médica mínimamente invasiva, sistemas de imágenes y visualización e instrumentos quirúrgicos con una participación en los ingresos del 26,4 % en 2025, respaldada por su infraestructura hospitalaria avanzada, un sólido marco de reembolso, altos volúmenes quirúrgicos y la adopción temprana de tecnología de robótica médica y dispositivos de imágenes en los principales hospitales universitarios y especializados.

- Los proveedores de atención médica del país priorizan los procedimientos mínimamente invasivos basados en la precisión, las plataformas de visualización avanzadas y los sistemas robóticos integrados para mejorar los resultados clínicos en cirugías ortopédicas, urológicas y oncológicas.

- Esta adopción generalizada está respaldada además por marcos de reembolso favorables, un gasto sanitario sustancial, una fuerte presencia de fabricantes líderes de tecnología médica e iniciativas de modernización hospitalaria continuas, que establecen los sistemas quirúrgicos mínimamente invasivos avanzados como una solución preferida en las principales instituciones sanitarias alemanas.

Análisis del mercado alemán de sistemas de robótica médica mínimamente invasiva, imágenes y visualización, e instrumental quirúrgico.

Alemania obtuvo la mayor cuota de ingresos de Europa en 2025, impulsada por su avanzada infraestructura sanitaria, el alto volumen de procedimientos quirúrgicos y la adopción temprana de tecnologías de imagen asistidas por robot y de alta definición. Los hospitales y centros médicos universitarios priorizan cada vez más las plataformas quirúrgicas mínimamente invasivas para mejorar la precisión y reducir los tiempos de recuperación de los pacientes. Los sólidos mecanismos de reembolso y las constantes inversiones de capital en quirófanos híbridos impulsan aún más la expansión del mercado. Además, la presencia de fabricantes líderes de dispositivos médicos y un fuerte enfoque en la innovación quirúrgica contribuyen significativamente al liderazgo del país en el mercado.

Análisis del mercado francés de robótica médica mínimamente invasiva, sistemas de imagen y visualización e instrumental quirúrgico.

Se proyecta que el mercado francés se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente modernización de los hospitales públicos y la creciente preferencia por las técnicas quirúrgicas mínimamente invasivas. La creciente demanda de sistemas avanzados de imagenología y visualización en oncología y procedimientos cardiovasculares está impulsando su adopción. Las inversiones en salud respaldadas por el gobierno y las políticas de reembolso estructuradas están acelerando aún más la adquisición de plataformas asistidas por robot. La integración de tecnologías quirúrgicas avanzadas en centros académicos y de atención terciaria está fortaleciendo la trayectoria de crecimiento del país.

Análisis del mercado de sistemas de robótica médica mínimamente invasiva, imágenes y visualización, e instrumental quirúrgico en el Reino Unido.

Se prevé que el mercado del Reino Unido crezca a una CAGR notable durante el período de pronóstico, impulsado por el aumento de la cartera de pedidos de cirugía y la necesidad de procedimientos eficientes y precisos en los hospitales del NHS. La creciente adopción de sistemas asistidos por robot en urología y ginecología está mejorando la eficiencia de los procedimientos y los resultados de los pacientes. Las inversiones en quirófanos digitales y sistemas avanzados de imagen intraoperatoria están impulsando aún más el crecimiento del mercado. Además, la expansión de los programas de formación clínica en cirugía robótica está fomentando una mayor utilización de la tecnología en las principales instituciones sanitarias.

Análisis del mercado polaco de robótica médica mínimamente invasiva, sistemas de imagen y visualización e instrumental quirúrgico.

El mercado polaco está cobrando impulso gracias al aumento del gasto público en salud, la expansión de la infraestructura hospitalaria y la creciente demanda de tecnologías quirúrgicas avanzadas. El país está experimentando una creciente adopción de procedimientos mínimamente invasivos en aplicaciones ortopédicas y urológicas. Las inversiones en tecnología moderna de dispositivos de imagenología y plataformas robóticas están aumentando gradualmente en los hospitales terciarios. Además, las iniciativas de modernización del sistema sanitario en curso impulsan el desarrollo del mercado a largo plazo y la penetración de la tecnología.

Cuota de mercado de sistemas de robótica médica mínimamente invasiva, imágenes y visualización e instrumental quirúrgico en Europa

La industria europea de sistemas de robótica médica, imágenes y visualización mínimamente invasivos e instrumentos quirúrgicos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- Intuitive Surgical, Inc. (EE. UU.)

- Siemens Healthineers AG (Alemania)

- Koninklijke Philips NV (Países Bajos)

- Olympus Corporation (Japón)

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- Stryker (EE. UU.)

- Smith & Nephew (Reino Unido)

- Boston Scientific Corporation (EE. UU.)

- B. Braun SE (Alemania)

- Zimmer Biomet (EE. UU.)

- Maquet GmbH (Alemania)

- Imágenes EOS (Francia)

- Mauna Kea Technologies SA (Francia)

- Brainlab AG (Alemania)

- CMR Surgical Ltd. (Reino Unido)

- Renishaw plc (Reino Unido)

- Medisafe International Ltd. (Reino Unido)

- ERGOSURG Mecatrónica y Soluciones Médicas GmbH (Alemania)

- VirtaMed AG (Suiza)

¿Cuáles son los últimos avances en el mercado europeo de sistemas de robótica médica, imágenes y visualización mínimamente invasivos e instrumentos quirúrgicos?

- En noviembre de 2025, un equipo colaborativo de la Universidad Católica de Lovaina (KU Leuven) y el Hospital Universitario Balgrist ganó el Premio a la Innovación KUKA 2025 por una innovadora técnica robótica que mejora la seguridad y la precisión en la cirugía de columna. El sistema galardonado integra robots colaborativos guiados por ultrasonido para mejorar la precisión en la colocación de tornillos pediculares, reducir el tiempo quirúrgico y minimizar el riesgo en procedimientos de columna.

- En agosto de 2025, el robot quirúrgico de puerto único SHURUI® de Beijing Surgerii Robotics recibió la certificación CE en Europa. Esto marca un hito regulatorio significativo, que permite el uso clínico del dispositivo en procedimientos urológicos, ginecológicos, laparoscópicos generales y torácicos en hospitales de la UE y establece un nuevo estándar para la robótica mínimamente invasiva de puerto único.

- En junio de 2025, el robot quirúrgico Toumai® de MicroPort® MedBot, con certificación CE, permitió la realización de los primeros casos de telecirugía intracomunitaria. Cirugías como prostatectomías e histerectomías se realizaron con éxito a distancia entre Bélgica y Bélgica mediante su sistema robótico de alta definición, demostrando así la capacidad de la cirugía robótica remota en tiempo real en Europa.

- En noviembre de 2024, el robot quirúrgico laparoscópico Toumai® realizó una histórica extirpación combinada de tumor suprarrenal y vesícula biliar en Italia. Esta cirugía histórica, realizada con una nueva plataforma robótica, subraya la creciente adopción clínica y la aplicación práctica de sistemas robóticos mínimamente invasivos en hospitales europeos.

- En mayo de 2024, el robot quirúrgico laparoscópico Toumai® de MicroPort® MedBot recibió la certificación CE MDR de la UE. Esta aprobación amplía las indicaciones clínicas oficiales del robot a cirugías endoscópicas urológicas, generales, torácicas y ginecológicas, lo que pone de relieve el avance regulatorio en sistemas robóticos mínimamente invasivos en Europa.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.