Europe Mobile C Arm Equipment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.80 Billion

USD

2.70 Billion

2025

2033

USD

1.80 Billion

USD

2.70 Billion

2025

2033

| 2026 –2033 | |

| USD 1.80 Billion | |

| USD 2.70 Billion | |

| % | |

|

Mercado de equipos C-Armas Móviles, por tipo (Mini C-Arms, tamaño completo C-Arm, 2D C-Arms Móviles, 3D, y C-Arms Móviles), Tecnología (Intensificadores de Imágenes, y Panel plano), Aplicación (Ortopedia y Trauma, Surgeries, Cardiovascular Surgeries, Neuro Surgeries, Gastrointestinal Surgeries, Cirugía General Tendencias y pronósticos industriales a 2033

Equipo C-Arm móvil de EuropaPanorama general del mercado

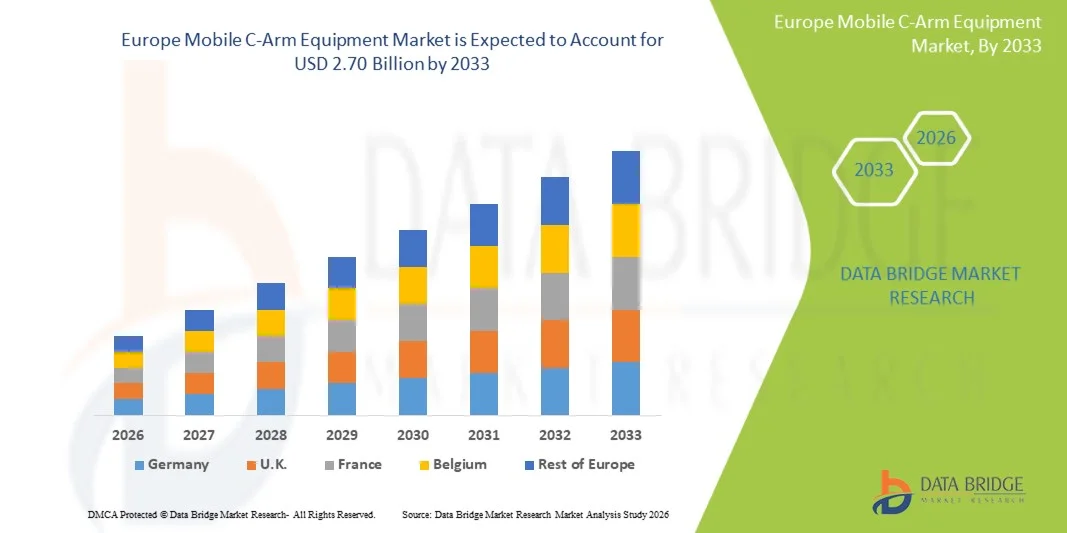

Se valoró el mercado de equipos de armas móviles de EuropaUSD 1.80 mil millones en 2025y se prevé que alcanceUSD 2.70 billion en 2033, creciendo en unCAGR of 5.2% from 2026 to 2033. El mercado está experimentando un crecimiento constante impulsado por el creciente volumen de procedimientos quirúrgicos mínimamente invasivos, aumentando la demanda de imágenes intraoperatorias en tiempo real y avances tecnológicos continuos en sistemas de fluoroscopía móvil en hospitales y centros quirúrgicos ambulatorios.

La creciente prevalencia de trastornos ortopédicos, enfermedades cardiovasculares y lesiones relacionadas con traumas en toda Europa, junto con una población envejecida y una infraestructura sanitaria en expansión, está acelerando la adopción de sistemas avanzados de armas móviles. Los proveedores de atención de salud están invirtiendo cada vez más en tecnología de detectores planos, soluciones de imagen de dosis bajas y capacidades de visualización mejoradas por AI para mejorar la precisión procesal y los resultados de los pacientes. Además, el cambio hacia las cirugías ambulatorias y las intervenciones guiadas por imágenes está fortaleciendo aún más la demanda de equipo móvil de armas C en toda la región.

Principales tendencias del mercado "

- Alemania dominó el mercado europeo de equipos móviles de armas en 2025 con la mayor cuota de ingresos del 28,6%, apoyado por una red hospitalaria altamente avanzada, una fuerte adopción de sistemas quirúrgicos guiados por imágenes e inversiones continuas en tecnologías de imagen médica.

- El segmento C-Arms de tamaño completo llevó al mercado con un 54,2% de participación en 2025, impulsado por su uso generalizado en procedimientos quirúrgicos complejos que requieren imágenes de alta resolución y una mayor cobertura anatómica.

- Se espera que Polonia sea el país de mayor crecimiento entre el 2026 y el 2033, que se expanda en un CAGR del 6,1%, alimentado por el aumento de los programas de modernización de la salud, el aumento de las inversiones en infraestructura hospitalaria y la ampliación del acceso a sistemas avanzados de imagen quirúrgica.

- 3D Mobile C-Arms son el tipo de crecimiento más rápido, proyectado para registrar una CAGR de 6,8%, reflejando el aumento de la demanda de imágenes de alta precisión en cirugías mínimamente invasivas complejas.

- El segmento de Intensificadores de Imágenes dominó la categoría de tecnología con una cuota de ingresos del 61,3% en 2025, liderada por su base instalada generalizada y costos de adquisición relativamente menores en comparación con las nuevas tecnologías.

- La cirugía ortopédica y trauma representaba el 39,8% del mercado, preferido por la alta incidencia de fracturas, trastornos musculoesqueléticos y lesiones relacionadas con el deporte en toda Europa.

- El segmento de Neurocirugía es la categoría de aplicación de mayor crecimiento, con un CAGR de 6,9%, impulsado por la creciente demanda de imágenes de precisión en procedimientos complejos de cerebro y columna.

Tamaño del mercado

- Valor mundial del mercado (2025): USD 1,80 millones

- Valor de mercado esperado (2033): USD 2.70 millones

- CAGR prefabricado (2026-2033): 5,2%

- País líder en 2025: Alemania

- País de cultivo más rápido: Polonia

Ámbito de presentación de informes y alcance mundialSegmentación del mercado del equipo de armas de Europa móvil

|

Atributos |

Europa Móvil C-Arm Equipment KeyMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa |

|

Principales jugadores del mercado |

·Siemens Healthineers AG(Alemania) ·Koninklijke Philips N.V(Países Bajos) ·GE HealthCare(U.S.) ·Ziehm Imaging GmbH(Alemania) ·CANON MEDICAL SYSTEMS CORPORATION(Japón) · Shimadzu Corporation (Japón) · Hologic, Inc. (U.S.) · Orthoscan, Inc. (U.S.) · Eurocolumbus S.r.l. (Italia) · INTERMEDICAL S.r.l. (Italia) · Genoray Co., Ltd. (Corea del Sur) · ECORAY Co., Ltd. (Corea del Sur) · Perlong Medical Equipment Co., Ltd. (China) · Wandong Medical Technology Co., Ltd. (China) · Comermy S.r.l. (Italia) · ITALRAY S.r.l. (Italia) · MS Westfalia GmbH (Alemania) · Allengers Medical Systems Limited (India) · DMS Imaging (Francia) · Villa Sistemi Medicali S.p.A. (Italia) |

|

Oportunidades de mercado |

· Amplia adopción de argollas móviles en centros quirúrgicos ambulatorios · Aumento de la demanda de imágenes 3D intraoperatorias y cirugía con ayuda de navegación · Ampliación de la infraestructura sanitaria en las economías emergentes |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Tendencias del mercado del equipo de armas de Europa

Tendencia: Ampliación de la cirugía mínimamente invasiva guiada por imágenes

Los hospitales de toda Europa están integrando cada vez más los sistemas móviles de armas químicas en procedimientos ortopédicos, cardiovasculares, neurológicos y traumatológicos mínimamente invasivos para lograr mayor precisión y mejores resultados clínicos. El cambio hacia intervenciones guiadas por imágenes está siendo impulsado por la necesidad de reducir las complicaciones quirúrgicas, acortar las estancias hospitalarias y mejorar la eficiencia procesal. Detector de paneles planos avanzados Los brazos C están reemplazando los sistemas de intensificación de imagen antiguos debido a una resolución superior, una imagen más rápida y una menor exposición a la radiación. Los cirujanos también están aprovechando la fluoroscopia en tiempo real para tomar decisiones intraoperatorias con mayor precisión, especialmente en la fijación compleja de fracturas y procedimientos de corrección espinal. Por ejemplo, los principales hospitales de atención terciaria de Alemania están implementando salas de operaciones híbridas equipadas con armas C móviles de alta gama para soportar flujos de trabajo quirúrgicos de múltiples especialidades.

Europe Mobile C-Arm Equipment Dynamics Market

Conductor del mercado clave: creciente carga de enfermedades ortopédicas y crónicas

La creciente prevalencia de trastornos musculoesqueléticos, osteoporosis, enfermedades cardiovasculares y condiciones degenerativas relacionadas con la edad está aumentando significativamente la demanda de sistemas móviles de armas C en toda Europa. La población envejecida de la región está provocando un mayor número de intervenciones quirúrgicas, especialmente en atención ortopédica y traumatológica. Además, la creciente incidencia de lesiones deportivas y accidentes de tránsito está ampliando aún más la necesidad de soluciones intraoperatorias en tiempo real. Los proveedores de atención médica están invirtiendo en sistemas avanzados de imágenes móviles para mejorar la precisión de diagnóstico y apoyar procedimientos quirúrgicos complejos con mínima invasividad. Por ejemplo, los hospitales ortopédicos de Francia e Italia están utilizando cada vez más sistemas de armas C para reemplazo conjunto, cirugías espinal y procedimientos de gestión de fracturas.

Rehabilitación clave / desafío: elevado costo y mantenimiento del equipo

A pesar de la fuerte demanda, el mercado enfrenta un desafío importante debido al alto costo inicial de los sistemas avanzados de armas móviles de C, en particular los equipados con detectores de paneles planos, capacidades de imagen 3D y funcionalidades habilitadas para AI. Además de los costos de adquisición, los hospitales también deben sufragar gastos relacionados con la instalación, la calibración, el cumplimiento del blindaje de radiación y el mantenimiento regular. Las licencias de software, las actualizaciones periódicas y los requisitos de capacitación aumentan aún más el costo total de la propiedad, lo que dificulta que las instalaciones sanitarias más pequeñas adopten los últimos sistemas. Las limitaciones presupuestarias en los sistemas de salud pública de varios países europeos también retrasan los ciclos de sustitución de equipo. Por ejemplo, los hospitales regionales más pequeños de España y Portugal suelen seguir utilizando sistemas de fluoroscopia más antiguos debido a limitaciones de capital.

Oportunidad de mercado clave: Integración de la optimización de imágenes y flujo de trabajo por vía aérea

La integración de la inteligencia artificial y los algoritmos de software avanzados en los sistemas móviles de armas C presenta una gran oportunidad para transformar los flujos de trabajo de imágenes intraoperatorias. Los sistemas habilitados para la IA pueden mejorar la reconstrucción de imágenes, optimizar automáticamente la dosis de radiación y ayudar a los cirujanos a la visualización anatómica en tiempo real durante procedimientos complejos. Estas tecnologías también apoyan la analítica predictiva, mejorando la planificación quirúrgica y reduciendo los riesgos procesales. Además, la integración con los sistemas de información hospitalaria y las plataformas de navegación quirúrgica está mejorando la eficiencia general del flujo de trabajo y reduciendo el tiempo de funcionamiento. Por ejemplo, los principales centros médicos de los Países Bajos y Suecia están adoptando soluciones de brazo C con ayuda de IA para apoyar procedimientos espinales y neurovasculares impulsados por precisión, mejorando tanto la seguridad como la precisión quirúrgica.

Europa Móvil C-Arm Equipment Market Scope

El mercado de equipos de armas móviles de Europa se segmenta por tipo, tecnología, aplicación, usuario final y canal de distribución.

- Por tipo

Sobre la base del tipo, el mercado de equipos móviles C-arm de Europa se segmenta en mini-armas C, argollas C de tamaño completo, argollas móviles 2D, argollas móviles 3D y argollas móviles híbridas. El segmento C-Arms de tamaño completo dominaba el mercado con un 54,2% de participación en 2025, debido a su uso generalizado en procedimientos quirúrgicos complejos que requieren imágenes de alta resolución y una mayor cobertura anatómica. Estos sistemas están ampliamente desplegados en cirugías ortopédicas, cardiovasculares y traumatológicas donde la imagen de precisión es crítica para el éxito procesal. Los hospitales prefieren sistemas de tamaño completo debido a su versatilidad en varios departamentos y compatibilidad con software avanzado de imagen. Las mejoras continuas en la calidad de la imagen, la movilidad y la reducción de la dosis de radiación están fortaleciendo aún más la adopción. El aumento de los volúmenes quirúrgicos en toda Europa también refuerza la demanda de estos sistemas. Su capacidad de soportar intervenciones rutinarias y complejas los convierte en el segmento de tipo más utilizado.

Se espera que el segmento 3D Mobile C-Arms sea testigo del crecimiento más rápido en una CAGR de 6,8% de 2026 a 2033, impulsado por la creciente demanda de imágenes de alta precisión en cirugías mínimamente invasivas complejas. Estos sistemas proporcionan capacidades volumétricas de imagen, permitiendo a los cirujanos visualizar las estructuras anatómicas con mayor detalle durante los procedimientos. Su adopción está aumentando en cirugía de columna, intervenciones neurovasculares y procedimientos ortopédicos avanzados. Los avances tecnológicos en algoritmos de reconstrucción y velocidad de imagen están mejorando la eficiencia clínica. La creciente preferencia por la visualización 3D intraoperatoria en tiempo real está apoyando aún más el crecimiento. Ampliar el uso en las salas de operaciones híbridas también está acelerando la penetración del mercado.

- By Technology

Sobre la base de la tecnología, el mercado de equipos móviles C-arm de Europa se segmenta en intensificadores de imagen y sistemas de detectores de paneles planos. El segmento de Intensificadores de Imagen dominaba el mercado con un 61,3% de participación en 2025, debido a su base instalada generalizada y coste de adquisición relativamente menor en comparación con las nuevas tecnologías. Estos sistemas se han utilizado tradicionalmente en hospitales para la imagen rutinaria y procedimientos quirúrgicos generales. Su confiabilidad y familiaridad entre los profesionales médicos continúan apoyando la demanda constante. Los costos de mantenimiento son relativamente menores en la infraestructura existente, por lo que son una opción preferida en los entornos de atención de la salud con restricciones presupuestarias. Sin embargo, la sustitución gradual por sistemas avanzados está ocurriendo en los principales hospitales. A pesar de las limitaciones tecnológicas, siguen siendo ampliamente utilizados en centros de atención secundaria.

Se espera que el segmento de Detector de Paneles planos sea testigo del crecimiento más rápido en un CAGR del 7,1% de 2026 a 2033, impulsado por una calidad de imagen superior, menor exposición a la radiación y capacidades de procesamiento de imágenes más rápidas. Estos sistemas proporcionan una resolución de contraste mejorada, haciéndolos ideales para cirugías mínimamente invasivas y de alta precisión. Aumentar la adopción en hospitales avanzados y centros quirúrgicos especializados está acelerando el crecimiento. Las mejoras tecnológicas continuas están reduciendo los costos del sistema y mejorando la accesibilidad. La integración con sistemas de imagen y navegación basados en AI está mejorando aún más la utilidad clínica. El enfoque creciente en la seguridad de los pacientes y la precisión diagnóstica está apoyando firmemente la adopción.

- By Application

Sobre la base de la aplicación, el mercado de equipos de armas móviles de Europa se segmenta en cirugías ortopédicas y traumatológicas, cardiovasculares, cirugías neuronómicas, cirugías gastrointestinales, manejo del dolor, cirugía general, urología y otros. El segmento de Cirugía Ortopédica y Trauma dominaba el mercado con una participación del 39,8% en 2025, debido a la alta incidencia de fracturas, trastornos musculoesqueléticos y lesiones relacionadas con el deporte en toda Europa. Los brazos C móviles se utilizan ampliamente para la fijación de fracturas, la sustitución conjunta y los procedimientos de corrección espinal. La población envejecida aumenta la demanda de intervenciones ortopédicas. El alto volumen procesal y el uso rutinario de las imágenes intraoperatorias apoyan el dominio de este segmento. Los hospitales dependen en gran medida de las armas C para orientación quirúrgica en tiempo real. Los avances continuos en técnicas quirúrgicas ortopédicas están fortaleciendo aún más la demanda.

Se espera que el segmento de Neurocirugía sea testigo del crecimiento más rápido en una CAGR del 6,9% entre 2026 y 2033, impulsado por el aumento de la demanda de imágenes de precisión en procedimientos complejos de cerebro y columna. Las armas C móviles se utilizan cada vez más en intervenciones neuroquirúrgicas mínimamente invasivas que requieren una alta precisión espacial. La creciente adopción de cirugía guiada por imágenes y salas de operaciones híbridas está acelerando el uso. Aumentar la prevalencia de trastornos neurológicos y condiciones de espina dorsal está apoyando aún más el crecimiento. Los avances tecnológicos en la integración de imágenes 3D y navegación están mejorando los resultados quirúrgicos. Ampliar las inversiones en infraestructura neuroquirúrgica en toda Europa también están impulsando la adopción.

- Por Usuario final

Sobre la base del usuario final, el mercado de equipos móviles C-arm Europa se segmenta en hospitales, centros de diagnóstico, clínicas especializadas y otros. El segmento de Hospitales dominaba el mercado con una participación del 62,5% en 2025, debido a la alta entrada de pacientes, la disponibilidad de infraestructura quirúrgica avanzada y la presencia de departamentos multiespecialistas. Los hospitales realizan un gran número de cirugías complejas que requieren apoyo por imágenes intraoperatorias. La inversión continua en tecnologías avanzadas de imagen fortalece su dominio. La disponibilidad de profesionales médicos capacitados apoya aún más la utilización del equipo. La financiación gubernamental y los programas de modernización de la salud también impulsan las adquisiciones. Los hospitales siguen siendo el principal punto de adopción para los sistemas móviles de armas de alta gama.

Se espera que el segmento de Clínicas de Especialidad sea testigo del crecimiento más rápido en una CAGR del 6,6% de 2026 a 2033, impulsado por el aumento del cambio hacia procedimientos quirúrgicos ambulatorios y tratamientos mínimamente invasivos. Estas clínicas están adoptando armas C móviles para apoyar procedimientos ortopédicos, de gestión del dolor y de urología. Los costos operativos más bajos y la rotación más rápida de los pacientes hacen atractivos para la adopción avanzada de imágenes. Los avances tecnológicos hacen que los sistemas compactos sean más adecuados para instalaciones más pequeñas. El aumento de la preferencia por las cirugías de guardería está acelerando aún más la demanda. La expansión de la infraestructura sanitaria privada en toda Europa también está apoyando el crecimiento.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado de equipos móviles C-arm de Europa se segmenta en ventas directas de licitación y venta al por menor. El segmento Direct Tender dominaba el mercado con una cuota del 68,4% en 2025, debido a la adquisición a gran escala por hospitales públicos y sistemas de salud gubernamentales. Los acuerdos de compra a granel garantizan la eficiencia de los costos y el despliegue de equipo normalizado en todas las instalaciones. Los hospitales prefieren la contratación directa de los fabricantes para mejores precios y acuerdos de servicios a largo plazo. Los programas de modernización sanitaria financiados por el Gobierno apoyan aún más este canal. Los sistemas de imagen de alto valor se adquieren predominantemente mediante procesos de licitación. Las fuertes relaciones entre el fabricante y la hospitalidad refuerzan el dominio de este segmento.

Se espera que el segmento de ventas minoristas sea testigo del crecimiento más rápido en un CAGR de 6,3% de 2026 a 2033, impulsado por el aumento de la adopción entre clínicas privadas y centros de diagnóstico de especialidades. Los proveedores de atención médica más pequeños prefieren la contratación minorista debido a la flexibilidad y ciclos de adquisición más rápidos. El creciente número de centros privados de atención de salud está respaldando la demanda. Las opciones de financiación y los modelos de arrendamiento están haciendo más accesible el equipo de alto costo. El aumento de la demanda de servicios de imágenes ambulatorias está acelerando aún más el crecimiento. La expansión de redes privadas de salud en toda Europa está fortaleciendo este canal.

Europe Mobile C-Arm Equipment Market Regional Analysis

Alemania dominó el mercado europeo de equipos móviles de armas en 2025 con la mayor cuota de ingresos del 28,6%, apoyado por una red hospitalaria altamente avanzada, una fuerte adopción de sistemas quirúrgicos guiados por imágenes e inversiones continuas en tecnologías de imagen médica. El país se beneficia de una alta concentración de centros quirúrgicos especializados que realizan procedimientos ortopédicos, cardiovasculares y traumáticos que requieren imágenes intraoperatorias en tiempo real. Las inversiones continuas en modernización hospitalaria, salas de operaciones híbridas y soluciones de imagen digital están fortaleciendo aún más el crecimiento del mercado. Alemania también alberga varios fabricantes de dispositivos médicos líderes y instalaciones de R plagaD, que apoyan la adopción y la innovación de tecnología rápida. El aumento de la demanda de cirugías mínimamente invasivas y procedimientos guiados por precisión sigue reforzando la posición de liderazgo de Alemania en el mercado europeo.

The Germany Mobile C-Arm Equipment Market Insight

El mercado de equipos de armas móviles de Alemania es testigo de un fuerte crecimiento debido a la infraestructura sanitaria avanzada, los volúmenes quirúrgicos altos y la adopción temprana de tecnologías quirúrgicas guiadas por imágenes. La red hospitalaria bien establecida y el papel principal en la innovación de dispositivos médicos están impulsando la demanda de armas móviles de alto rendimiento. Aumentar la utilización en los procedimientos ortopédicos, cardiovasculares y traumatológicos está apoyando aún más la expansión del mercado. Las crecientes inversiones en salas de operaciones híbridas y sistemas de imagen digital están acelerando la adopción tecnológica. Además, un fuerte enfoque en la cirugía de precisión y la seguridad de los pacientes refuerza el crecimiento constante del mercado en Alemania.

France Mobile C-Arm Equipment Market Insight

El mercado de equipos de armas móviles de Francia está experimentando un crecimiento constante, apoyado por las crecientes iniciativas de modernización de la salud y la creciente demanda de procedimientos quirúrgicos mínimamente invasivos. Los hospitales están adoptando cada vez más sistemas avanzados de imagen para mejorar la precisión quirúrgica y reducir el tiempo de recuperación de pacientes. La presencia de un fuerte sistema de salud pública está impulsando la adquisición a gran escala de armas móviles C. Ampliar el uso en cirugías ortopédicas y traumatológicas está fortaleciendo aún más la demanda del mercado. Además, la integración de la imagen digital y las herramientas de apoyo quirúrgico basadas en la IA aumenta la eficiencia procesal en todas las instalaciones sanitarias.

United Kingdom Mobile C-Arm Equipment Market Insight

El mercado de equipos móviles del Reino Unido en materia de armas químicas está creciendo constantemente, impulsado por la adopción de tecnologías avanzadas de imágenes quirúrgicas y el aumento de la inversión en infraestructura sanitaria. El NHS y los proveedores privados de atención médica están implementando cada vez más armas C móviles para cirugías ortopédicas, vasculares y de emergencia. El aumento de la demanda de procedimientos mínimamente invasivos está apoyando aún más la expansión del mercado. Los avances tecnológicos, como detectores de paneles planos y sistemas de imagen de baja dosis están ganando tracción. Además, el enfoque creciente en la precisión quirúrgica y la eficiencia del flujo de trabajo está impulsando la adopción en hospitales y clínicas especializadas.

Poland Mobile C-Arm Equipment Market Insight

El mercado de equipos de armas móviles de Polonia es testigo de un rápido crecimiento debido a la modernización de la salud en curso y al aumento de las inversiones en infraestructura hospitalaria. La creciente demanda de sistemas avanzados de diagnóstico e imágenes quirúrgicas está impulsando la adopción en hospitales públicos y privados. La creciente carga de los casos ortopédicos y de traumas está apoyando aún más la expansión del mercado. Las armas móviles se utilizan cada vez más para mejorar la precisión quirúrgica y reducir los tiempos de procedimiento. Además, mejorar el acceso a tecnologías médicas avanzadas está posicionando a Polonia como uno de los mercados de más rápido crecimiento en Europa.

Europa Mobile C-Arm Equipment Market Share

La industria del equipo de armas móviles de Europa está dirigida principalmente por empresas bien establecidas, incluyendo:

- Siemens Healthineers AG (Alemania)

- Koninklijke Philips N.V. (Países Bajos)

- GE HealthCare (Estados Unidos)

- Ziehm Imaging GmbH (Alemania)

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- Shimadzu Corporation (Japón)

- Hologic, Inc. (U.S.)

- Orthoscan, Inc. (U.S.)

- Eurocolumbus S.r.l. (Italia)

- INTERMEDICAL S.r.l. (Italia)

- Genoray Co., Ltd. (Corea del Sur)

- ECORAY Co., Ltd. (South Korea)

- Perlong Medical Equipment Co., Ltd. (China)

- Wandong Medical Technology Co., Ltd. (China)

- Comermy S.r.l. (Italia)

- ITALRAY S.r.l. (Italia)

- MS Westfalia GmbH (Alemania)

- Allengers Medical Systems Limited (India)

- DMS Imaging (Francia)

- Villa Sistemi Medicali S.p.A. (Italia)

Últimos desarrollos en Europa Mobile C-Arm Equipment Market

- En octubre de 2025, Philips anunció la 5.000a instalación de su sistema de armas móviles de Zenition en el Hospital Regional de Kolín en la República Checa, marcando un hito importante en la adopción de imágenes intraoperatorias en toda Europa y a nivel mundial. La plataforma Zenition ha sido ampliamente utilizada en cirugías mínimamente invasivas, apoyando a más de 15 millones de pacientes anualmente en 170+ países. Este hito pone de relieve la fuerte demanda europea de sistemas avanzados de armamento móvil impulsados por las necesidades de eficiencia en salas de operaciones híbridas y requisitos de precisión quirúrgica. También refleja una creciente dependencia de las plataformas estandarizadas de imágenes para procedimientos ortopédicos e intervencionistas

- En marzo de 2024, Siemens Healthineers recibió la autorización de la FDA para su sistema de argollas C móvil de autoconducción CIARTIC Move, que introduce estandarización automatizada de posicionamiento y flujo de trabajo para la imagen intraoperatoria. Aunque está despejado en Estados Unidos, la innovación es muy relevante para Europa debido a la fuerte base instalada de Siemens en los hospitales europeos. El sistema está diseñado para aplicaciones ortopédicas, traumáticas, espinas y cirugías generales, mejorando la velocidad de imagen y la consistencia en salas de operaciones. Reduce el manejo manual y mejora la eficiencia del flujo de trabajo quirúrgico

- En febrero de 2024, Philips lanzó el sistema de alarma móvil motorizado Zenition 90, diseñado para mejorar la automatización del flujo de trabajo y la precisión de la imagen quirúrgica en procedimientos complejos como cirugías cardiovasculares, urológicas y ortopédicas. El sistema introdujo el control motorizado, la calidad avanzada de las imágenes y las funciones automatizadas de posicionamiento que reducen la dependencia del funcionamiento manual dentro de las salas de operaciones. Esta innovación es particularmente relevante para Europa, donde los hospitales están adoptando cada vez más soluciones quirúrgicas basadas en la eficiencia. El sistema también apoya la reducción de dosis y la visualización mejorada en cirugías mínimamente invasivas

- En septiembre de 2023, Philips amplió su cartera móvil de armas C con el sistema Zenition 30, destinado a mejorar el acceso a imágenes intraoperatorias de alta calidad para procedimientos quirúrgicos rutinarios. El sistema introdujo algoritmos avanzados de imagen, características de facilidad de uso y mejor personalización del flujo de trabajo, lo que lo hace adecuado para los hospitales que enfrentan escasez de personal. Soporta una amplia gama de aplicaciones, incluyendo ortopédicos, traumas, columnas y procedimientos de manejo del dolor. En Europa, este sistema fortaleció la adopción en hospitales de tamaño mediano que buscan soluciones de imagen rentables pero avanzadas

- En marzo de 2023, Philips introdujo el sistema de alarma C móvil Zenition 10, ampliando su cartera con una solución basada en detectores de paneles planos rentable para cirugías rutinarias. El sistema se diseñó para mejorar el acceso a imágenes de alta calidad en procedimientos quirúrgicos mínimamente invasivos y generales, reduciendo al mismo tiempo los costos operativos de los hospitales. Fortaleció la adopción de armas móviles en Europa abordando la demanda de tecnologías de imagen asequibles pero avanzadas. El sistema también contribuyó a mejorar los resultados de los pacientes mediante una mejor claridad de imagen y eficiencia de la dosis

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.