Europe Non Hodgkin Lymphoma Diagnostics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

213.40 Million

USD

400.87 Million

2024

2032

USD

213.40 Million

USD

400.87 Million

2024

2032

| 2025 –2032 | |

| USD 213.40 Million | |

| USD 400.87 Million | |

| % | |

|

Segmentación del mercado europeo de diagnóstico de linfoma no Hodgkin por tipo de prueba (imagen, biopsia, inmunohistoquímica, biomarcador, prueba genética , citogenética, punción lumbar, análisis de sangre, citoquímica, etc.), estadio del cáncer (estadio IV, estadio III, estadio II, estadio I y estadio 0), tipo de tumor (linfomas agresivos y linfomas indolentes), producto (productos instrumentales, productos de plataforma, kits y reactivos, y otros consumibles), tecnología (hibridación fluorescente in situ, secuenciación de nueva generación, fluorinmunoensayo, hibridación genómica comparativa, inmunohistoquímica, etc.), aplicación (cribado, diagnóstico y predicción, pronóstico e investigación), usuario final (hospitales, centros de diagnóstico, centros de investigación oncológica, institutos académicos, centros de cirugía ambulatoria, etc.), canal de distribución (licitación directa, venta minorista, etc.): tendencias y previsiones del sector. hasta 2032

Tamaño del mercado europeo de diagnóstico de linfoma no Hodgkin

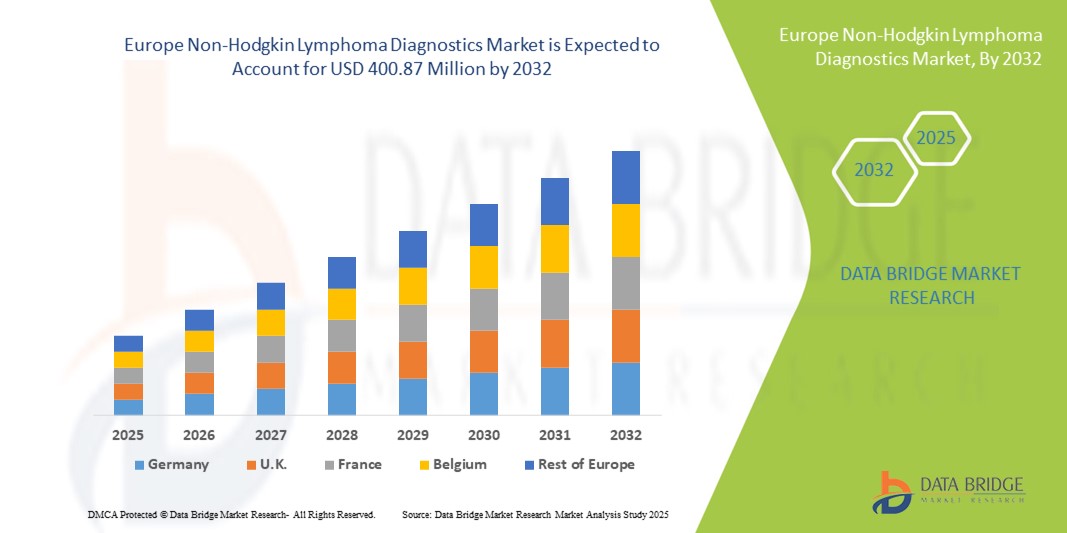

- El tamaño del mercado europeo de diagnóstico de linfoma no Hodgkin se valoró en USD 213,4 millones en 2024 y se espera que alcance los USD 400,87 millones para 2032 , con una CAGR del 8,20 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia del linfoma no Hodgkin (LNH) en todo el mundo y la creciente necesidad de soluciones de diagnóstico tempranas y precisas, respaldadas por avances tecnológicos en diagnóstico molecular, citometría de flujo y técnicas de imágenes.

- Además, la creciente demanda de medicina personalizada, junto con una mayor concienciación sobre la detección del cáncer y la integración de plataformas de diagnóstico avanzadas en los centros sanitarios, está consolidando el diagnóstico del linfoma no Hodgkin como un componente fundamental de la atención oncológica. Estos factores convergentes están acelerando la adopción de soluciones de diagnóstico del linfoma no Hodgkin, impulsando así significativamente el crecimiento del sector.

Análisis del mercado europeo de diagnóstico del linfoma no Hodgkin

- El diagnóstico del linfoma no Hodgkin, que abarca imágenes avanzadas, análisis de biomarcadores, tecnologías de biopsia y diagnóstico molecular, es cada vez más vital para mejorar la detección temprana, la estadificación y la personalización del tratamiento para pacientes en toda Europa. La creciente adopción de la medicina de precisión y las plataformas de diagnóstico avanzado está mejorando significativamente los resultados clínicos.

- La creciente demanda de diagnósticos de linfoma no Hodgkin se debe principalmente al envejecimiento de la población, la creciente prevalencia de cánceres hematológicos, los avances en la secuenciación de próxima generación (NGS) y el fuerte apoyo gubernamental a los programas de detección temprana y detección del cáncer en toda la región.

- Alemania dominó el mercado europeo de diagnóstico del linfoma no Hodgkin, con la mayor cuota de ingresos, un 34,5 % en 2024, gracias a su avanzada infraestructura sanitaria, la amplia disponibilidad de sistemas PET-CT y de imagen molecular, y la sólida adopción de diagnósticos complementarios en oncología. El sólido ecosistema de investigación del país y las colaboraciones entre instituciones académicas y empresas biotecnológicas consolidan aún más su liderazgo en el mercado.

- Se prevé que Francia sea el país con mayor crecimiento en el mercado europeo de diagnóstico del linfoma no Hodgkin durante el período de pronóstico, registrando la tasa de crecimiento anual compuesta (TCAC) más alta gracias al aumento de las inversiones en innovación en el diagnóstico del cáncer, la expansión de los laboratorios de patología molecular y los programas nacionales de salud que priorizan la detección temprana del cáncer hematológico. La creciente adopción de tecnologías de biopsia líquida y la terapia personalizada basada en biomarcadores también respaldan esta rápida trayectoria de crecimiento.

- El segmento de linfoma agresivo dominó el mercado de diagnóstico de linfoma no Hodgkin con la mayor participación en los ingresos del 61,4 % en 2024, impulsado por la mayor carga clínica de los subtipos de linfoma de rápida progresión.

Alcance del informe y segmentación del mercado de diagnóstico de linfoma no Hodgkin

|

Atributos |

Diagnóstico del linfoma no Hodgkin: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado europeo de diagnóstico de linfoma no Hodgkin

Mayor precisión mediante IA e integración digital

- Una tendencia significativa y en auge en el mercado europeo del diagnóstico del linfoma no Hodgkin es la integración de la inteligencia artificial (IA), la patología digital y el análisis avanzado de datos en los procesos de diagnóstico. Esta fusión tecnológica está mejorando sustancialmente la precisión, la velocidad y la eficiencia del diagnóstico del linfoma, permitiendo una detección más temprana y estrategias de tratamiento más personalizadas.

- Por ejemplo, las plataformas de imágenes basadas en IA ahora pueden ayudar a los patólogos a identificar células malignas y subtipos de linfoma no Hodgkin con mayor precisión, reduciendo el error humano y facilitando la toma de decisiones clínicas más fiables. Los sistemas de patología digital integrados con herramientas de IA también permiten compartir imágenes en tiempo real y realizar consultas remotas, lo que mejora el acceso al diagnóstico en diferentes regiones.

- Las aplicaciones de IA en inmunohistoquímica y pruebas genéticas están mejorando aún más la capacidad de detectar biomarcadores y mutaciones asociadas con el linfoma no Hodgkin. Estas innovaciones no solo mejoran la precisión diagnóstica, sino que también ayudan a los oncólogos a seleccionar terapias dirigidas, impulsando la transición hacia la medicina de precisión.

- Las plataformas de diagnóstico basadas en la nube, combinadas con algoritmos de IA, también están optimizando los flujos de trabajo al permitir la gestión y el análisis centralizados de datos. Los hospitales y centros de investigación europeos están adoptando cada vez más estos sistemas para facilitar la colaboración, reducir los plazos de entrega y optimizar la asignación de recursos en el diagnóstico del cáncer.

- La creciente dependencia de las tecnologías de diagnóstico mejoradas con IA está transformando radicalmente el mercado al establecer estándares más altos de precisión y personalización en oncología. En consecuencia, empresas líderes como F. Hoffmann-La Roche, Siemens Healthcare y Philips invierten activamente en herramientas de diagnóstico basadas en IA, plataformas de secuenciación genética y sistemas de patología digital adaptados a las neoplasias hematológicas.

- La demanda de soluciones de diagnóstico impulsadas por IA se está expandiendo rápidamente en hospitales, centros de diagnóstico e institutos de investigación, a medida que los proveedores de atención médica buscan abordar las crecientes tasas de incidencia del linfoma no Hodgkin y mejorar los resultados de los pacientes a través de intervenciones más tempranas, más precisas y más personalizadas.

Dinámica del mercado europeo de diagnóstico del linfoma no Hodgkin

Conductor

Necesidad creciente debido al aumento de la carga de cáncer y la adopción de la medicina de precisión

- La creciente incidencia del linfoma no Hodgkin en toda Europa, junto con una mayor conciencia sobre la importancia de la detección temprana, es un impulsor importante del crecimiento del mercado de diagnóstico del linfoma no Hodgkin.

- Por ejemplo, en marzo de 2024, Roche Diagnostics recibió la aprobación CE para su plataforma de patología digital de última generación, que optimiza la subtipificación del linfoma y las pruebas de biomarcadores, lo que supone un avance crucial para los laboratorios europeos. Se espera que estos avances impulsen el crecimiento del sector durante el período de pronóstico.

- A medida que los oncólogos y los proveedores de atención médica priorizan cada vez más la medicina de precisión, las herramientas de diagnóstico como la inmunohistoquímica (IHC), la citometría de flujo y la secuenciación de próxima generación (NGS) se están integrando en la práctica clínica para permitir la caracterización precisa de la enfermedad y la planificación del tratamiento.

- Además, el fuerte apoyo de los programas de detección del cáncer respaldados por el gobierno y las crecientes inversiones en infraestructura de diagnóstico centrada en la oncología están ampliando el acceso a servicios de diagnóstico avanzados en los hospitales y laboratorios de la región.

- La creciente adopción de diagnósticos complementarios, que vinculan las pruebas de biomarcadores con terapias dirigidas, está impulsando aún más la demanda de soluciones de diagnóstico avanzadas para el linfoma no Hodgkin, posicionándolas como herramientas indispensables tanto en la investigación académica como en los entornos clínicos de rutina.

Restricción/Desafío

Altos costos de diagnóstico y acceso limitado en las regiones en desarrollo

- A pesar de los avances tecnológicos, los costos relativamente altos de los procedimientos avanzados de diagnóstico del linfoma no Hodgkin, incluidas las pruebas basadas en NGS y las imágenes moleculares, plantean desafíos para su adopción generalizada, en particular en los países de ingresos bajos y medios de Europa y las regiones circundantes.

- Por ejemplo, las brechas de reembolso y la cobertura de seguro limitada en los países de Europa del Este restringen el acceso de los pacientes a diagnósticos moleculares de vanguardia, lo que puede retrasar o complicar decisiones oportunas de tratamiento.

- Abordar estos desafíos requiere esfuerzos coordinados, que incluyen reformas en las políticas sanitarias, subsidios gubernamentales y una mayor inclusión de diagnósticos avanzados en los marcos de reembolso. Empresas líderes como Qiagen y Agilent priorizan kits de diagnóstico rentables y sistemas automatizados para ampliar la accesibilidad.

- Otra limitación importante es la disponibilidad desigual de patólogos capacitados y laboratorios de diagnóstico avanzados, especialmente fuera de los principales centros urbanos, lo que limita el diagnóstico preciso y oportuno de los casos de linfoma.

- Para superar estas barreras se requerirán inversiones en infraestructura de atención médica, programas de capacitación profesional y la introducción de tecnologías de diagnóstico más asequibles, garantizando un acceso equitativo a las pruebas de linfoma no Hodgkin en todas las poblaciones de pacientes.

Alcance del mercado europeo de diagnóstico del linfoma no Hodgkin

El mercado está segmentado según el tipo de prueba, la etapa del cáncer, el tipo de tumor, el producto, la tecnología, la aplicación, el usuario final y el canal de distribución.

- Por tipo de prueba

Según el tipo de prueba, el mercado europeo de diagnóstico del linfoma no Hodgkin se segmenta en imagenología, biopsia, inmunohistoquímica, biomarcadores, pruebas genéticas, citogenética, punción lumbar, análisis de sangre, citoquímica, entre otros. El segmento de la biopsia dominó el mercado con la mayor cuota de ingresos, un 40,1%, en 2024, gracias a su papel como el método de diagnóstico más definitivo para el linfoma. Las biopsias proporcionan acceso directo a muestras de tejido, lo que permite a los médicos realizar evaluaciones histopatológicas, moleculares y citogenéticas. Este proceso facilita la clasificación precisa de los subtipos de linfoma, la estadificación de la enfermedad y la planificación del tratamiento, lo que la convierte en indispensable en los sistemas sanitarios europeos. Su amplia aceptación clínica, su alta precisión diagnóstica y su papel obligatorio en las guías clínicas consolidan aún más su posición como el método de diagnóstico dominante. La constante dependencia de la biopsia tanto para el diagnóstico inicial como para la confirmación de la recaída le asegura mantener una cuota de ingresos líder en el mercado europeo.

Se prevé que el segmento de pruebas genéticas crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,3 %, entre 2025 y 2032, impulsada por la rápida integración de la genómica en la práctica clínica. Las pruebas genéticas proporcionan información práctica sobre mutaciones genéticas, translocaciones cromosómicas y factores moleculares del linfoma no Hodgkin, que orientan los enfoques de tratamiento personalizados. La adopción de plataformas de secuenciación de nueva generación (NGS) en los centros oncológicos europeos está ampliando el alcance de las pruebas genéticas, convirtiéndolas en un pilar de la oncología de precisión. La creciente demanda de terapias dirigidas e inmunoterapias está impulsando directamente la adopción del diagnóstico genético. Las iniciativas genómicas financiadas por los gobiernos, especialmente en Europa Occidental, están acelerando las tasas de adopción. Con un énfasis creciente en la detección temprana y la optimización del tratamiento, las pruebas genéticas se están convirtiendo en el subsegmento de mayor crecimiento.

- Por etapa del cáncer

Según el estadio del cáncer, el mercado europeo de diagnóstico del linfoma no Hodgkin se segmenta en Estadio IV, Estadio III, Estadio II, Estadio I y Estadio 0. El segmento del Estadio IV dominó el mercado con la mayor cuota de ingresos, un 47,0%, en 2024, principalmente porque la mayoría de los pacientes son diagnosticados en estadios avanzados debido al retraso en el reconocimiento de los síntomas. El linfoma en estadio IV suele requerir un enfoque diagnóstico integral que incluye imágenes, biopsia, inmunohistoquímica y pruebas moleculares, lo que impulsa significativamente la demanda de soluciones diagnósticas. Los pacientes en estadio avanzado suelen someterse a pruebas repetidas para evaluar la respuesta al tratamiento y la progresión de la enfermedad. La alta prevalencia del diagnóstico en estadio avanzado en toda Europa, especialmente en las poblaciones de mayor edad, refuerza el Estadio IV como la categoría que más ingresos genera. Su predominio también está vinculado a la creciente disponibilidad de herramientas de diagnóstico avanzadas para el manejo de la enfermedad en estadio avanzado.

Se proyecta que el segmento de linfoma en estadio I se expanda a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 16,8 %, entre 2025 y 2032, gracias a un mayor enfoque en los programas de detección temprana en toda Europa. Las crecientes campañas de concienciación y las mejoras en el cribado en atención primaria están ayudando a identificar los casos de linfoma con mayor antelación. Los avances en las tecnologías de imagen y las herramientas de cribado basadas en biomarcadores permiten una detección más precisa y temprana. Los sistemas sanitarios europeos también están invirtiendo en iniciativas de oncología preventiva, lo que se espera que aumente las tasas de diagnóstico de linfoma en estadio I. El diagnóstico temprano mejora significativamente los resultados del tratamiento, lo que incentiva a los médicos a adoptar herramientas de diagnóstico avanzadas para este grupo. A medida que se detecten más pacientes en los estadios iniciales, se prevé que el linfoma en estadio I experimente el mayor crecimiento durante el período de pronóstico.

- Por tipo de tumor

Según el tipo de tumor, el mercado europeo de diagnóstico de linfoma no Hodgkin se segmenta en linfomas agresivos y linfomas indolentes. El segmento de linfoma agresivo representó la mayor cuota de ingresos, con un 61,4 %, en 2024, debido a la mayor carga clínica de los subtipos de linfoma de rápida progresión. Los linfomas agresivos, como el linfoma difuso de células B grandes (LDCBG), requieren evaluaciones diagnósticas exhaustivas en el momento de la presentación. Los pacientes de esta categoría se someten a pruebas intensivas que incluyen imágenes, biopsias, inmunohistoquímica y análisis genéticos, lo que genera mayores ingresos por diagnóstico. La urgencia de los casos de linfoma agresivo conlleva una mayor demanda de diagnóstico por paciente en comparación con los tipos indolentes. La creciente incidencia de LDCBG en Europa garantiza que los linfomas agresivos sigan siendo la principal fuente de ingresos en el ámbito del diagnóstico. La urgencia clínica y las pruebas cruciales para el tratamiento consolidan el liderazgo de este segmento.

Se prevé que el segmento de linfomas indolentes crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,5 %, entre 2025 y 2032, lo que refleja la creciente concienciación y el manejo de las formas de progresión lenta, como el linfoma folicular. A diferencia de los tipos agresivos, los linfomas indolentes suelen requerir un seguimiento continuo y evaluaciones diagnósticas frecuentes durante largos periodos de enfermedad. Las pruebas de biomarcadores, los análisis de sangre y las imágenes desempeñan un papel fundamental en el seguimiento de la progresión de la enfermedad y las necesidades terapéuticas. La mejora de las tasas de supervivencia de los pacientes con linfomas indolentes amplía la demanda de diagnóstico a varios años. Los avances en herramientas moleculares y basadas en biomarcadores están impulsando aún más las aplicaciones diagnósticas para los subtipos indolentes. Con la transición de la atención médica hacia el manejo personalizado de la enfermedad, se prevé un fuerte crecimiento de este segmento durante el período de pronóstico.

- Por producto

En cuanto a productos, el mercado europeo de diagnóstico del linfoma no Hodgkin se segmenta en productos instrumentales, productos de plataforma, kits y reactivos, y otros consumibles. El segmento de kits y reactivos obtuvo la mayor cuota de ingresos, con un 44,7%, en 2024, ya que constituyen la base de la mayoría de los procedimientos diagnósticos en las pruebas de linfoma no Hodgkin. Son esenciales para ensayos de inmunohistoquímica, pruebas genéticas, detección de biomarcadores y citogenética. Su demanda recurrente en hospitales, centros oncológicos y laboratorios de diagnóstico garantiza unos ingresos estables y constantes. Además, el desarrollo continuo de nuevos kits de reactivos adaptados a aplicaciones específicas para el linfoma refuerza su importancia. Las altas tasas de utilización, la rentabilidad y la amplia accesibilidad posicionan a los kits y reactivos como el subsegmento dominante.

Se prevé que el segmento de productos basados en plataformas registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,1 %, entre 2025 y 2032, impulsada por la rápida adopción de plataformas de diagnóstico avanzadas como la NGS y los sistemas de imágenes de alta resolución. Estas plataformas están transformando los flujos de trabajo de diagnóstico al permitir pruebas de alto rendimiento, precisas y automatizadas. Los centros oncológicos europeos invierten cada vez más en tecnologías de plataforma para respaldar enfoques de tratamiento personalizados. La integración con la patología digital y el análisis basado en IA está mejorando aún más las capacidades de estas plataformas. Con la búsqueda de eficiencia y precisión por parte de los profesionales sanitarios, los productos basados en plataformas se perfilan como el segmento de mayor crecimiento en la región.

- Por tecnología

En términos de tecnología, el mercado europeo de diagnóstico del linfoma no Hodgkin se segmenta en hibridación in situ fluorescente (FISH), secuenciación de nueva generación (NGS), fluoroinmunoensayo, hibridación genómica comparativa, inmunohistoquímica, entre otros. El segmento inmunohistoquímico dominó el mercado con la mayor participación en los ingresos, un 39,8 %, en 2024, gracias a su papel consolidado en el diagnóstico rutinario del linfoma. La inmunohistoquímica (IHQ) se utiliza ampliamente para identificar marcadores proteicos y diferenciar entre subtipos de linfoma. Su fiabilidad, rentabilidad e integración en los flujos de trabajo de los laboratorios de patología la hacen indispensable en toda Europa. Las guías clínicas recomiendan encarecidamente la IHQ, lo que refuerza su importancia como herramienta diagnóstica primaria. Su uso generalizado tanto en el diagnóstico inicial como en la evaluación pronóstica garantiza que la IHQ mantenga su dominio.

Se prevé que el segmento de secuenciación de nueva generación (NGS) alcance su tasa de crecimiento anual compuesto (TCAC) más rápida, del 20,4 %, entre 2025 y 2032, lo que refleja la creciente importancia de la caracterización molecular. La NGS proporciona información genómica detallada, lo que ayuda a los profesionales sanitarios a diseñar planes de tratamiento altamente personalizados. Los centros oncológicos europeos están implementando rápidamente plataformas de NGS como parte de sus iniciativas de oncología de precisión. La demanda de terapias avanzadas, como la terapia CAR-T, también impulsa la adopción de la NGS, ya que estas requieren pruebas genómicas para su elegibilidad. La combinación de alta utilidad clínica, innovación tecnológica continua y creciente inversión en genómica en el sector sanitario garantiza el crecimiento acelerado de la NGS.

- Por aplicación

En función de la aplicación, el mercado europeo de diagnóstico del linfoma no Hodgkin se segmenta en cribado, diagnóstico y predictivo, pronóstico e investigación. El segmento de diagnóstico y predictivo obtuvo la mayor cuota de ingresos, con un 46,5 % en 2024, ya que la identificación precisa del linfoma y la predicción de la progresión de la enfermedad son fundamentales para el tratamiento del paciente. Los hospitales y centros oncológicos priorizan las aplicaciones de diagnóstico y predictivo, ya que orientan directamente las estrategias de tratamiento. Este segmento se beneficia de la necesidad rutinaria de biopsias, imágenes y pruebas de biomarcadores en la mayoría de los pacientes con linfoma. La creciente disponibilidad de soluciones de diagnóstico avanzadas en la sanidad europea refuerza aún más su dominio.

Se prevé que el segmento de pronóstico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 15,9 %, entre 2025 y 2032, impulsado por la creciente importancia de las predicciones de supervivencia y las evaluaciones del riesgo de recurrencia. Las aplicaciones de pronóstico están cobrando impulso con la adopción de herramientas de análisis moleculares y basadas en biomarcadores. Estas herramientas proporcionan información crucial para el manejo a largo plazo del paciente, influyendo tanto en la planificación del tratamiento como en las estrategias de monitorización. El impulso hacia la medicina de precisión en Europa hace hincapié en las evaluaciones de pronóstico como un paso esencial. El aumento de la investigación y los ensayos clínicos centrados en la atención personalizada también están impulsando el rápido crecimiento de este segmento.

- Por el usuario final

En función del usuario final, el mercado europeo de diagnóstico del linfoma no Hodgkin se segmenta en hospitales, centros de diagnóstico, centros de investigación oncológica, institutos académicos, centros de cirugía ambulatoria, entre otros. El segmento hospitalario dominó el mercado con la mayor cuota de ingresos, un 51,2 %, en 2024, gracias a su papel fundamental en el diagnóstico y tratamiento integral del cáncer. Los hospitales ofrecen servicios de diagnóstico multidisciplinarios, como imágenes, biopsias y pruebas genéticas, en un mismo centro. Su capacidad para gestionar grandes volúmenes de pacientes y su acceso a tecnologías avanzadas garantizan que los hospitales sigan siendo el principal usuario final. La sólida integración con los centros de tratamiento consolida aún más el dominio de este segmento en Europa.

Se proyecta que el segmento de centros de diagnóstico crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 17,6 %, entre 2025 y 2032, a medida que se especializan cada vez más en el diagnóstico avanzado de linfomas. Los centros de diagnóstico ofrecen servicios rentables con plazos de entrega más rápidos, lo que los hace atractivos para pacientes y médicos. Muchos centros están adoptando tecnologías de vanguardia como la NGS y los análisis de biomarcadores para ampliar su cartera de servicios. La creciente externalización de pruebas diagnósticas por parte de los hospitales también está impulsando la rápida expansión de este segmento. La creciente demanda de soluciones sanitarias descentralizadas posiciona a los centros de diagnóstico como la categoría de usuario final de mayor crecimiento.

- Por canal de distribución

En función del canal de distribución, el mercado europeo de diagnóstico de linfoma no Hodgkin se segmenta en licitación directa, venta minorista y otros. El segmento de licitación directa representó la mayor cuota de ingresos, con un 58,3 %, en 2024, lo que refleja el comportamiento de compra de los grandes hospitales y los sistemas públicos de salud. La licitación directa permite a las instituciones adquirir kits de diagnóstico, reactivos e instrumental al por mayor a precios competitivos. Esto garantiza la disponibilidad constante de productos de diagnóstico esenciales, especialmente en los sistemas públicos de salud de toda Europa. Los contratos a largo plazo con proveedores y la rentabilidad consolidan el dominio de la licitación directa como canal líder.

Se prevé que el segmento de ventas minoristas crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 14,7 %, entre 2025 y 2032, impulsada por la creciente demanda de laboratorios independientes, institutos de investigación académica y centros de salud más pequeños. La comodidad de comprar a través de distribuidores y plataformas de comercio electrónico está acelerando la adopción del comercio minorista. Los canales minoristas permiten flexibilidad en la adquisición y un acceso rápido a nuevos productos de diagnóstico. La creciente tendencia a las pruebas descentralizadas y la expansión de las actividades de investigación impulsan aún más el crecimiento del segmento minorista. Con una mayor accesibilidad y comodidad, se espera que las ventas minoristas sean el canal más dinámico durante el período de pronóstico.

Análisis regional del mercado europeo de diagnóstico de linfoma no Hodgkin

- Se proyecta que el mercado europeo de diagnóstico de linfoma no Hodgkin se expandirá a una CAGR sustancial durante el período de pronóstico, impulsado por la creciente incidencia del linfoma, la creciente demanda de detección temprana y la adopción de medicina de precisión en los sistemas de atención médica.

- Las sólidas iniciativas gubernamentales que apoyan los programas de detección del cáncer y los continuos avances tecnológicos en imágenes, diagnósticos moleculares e inmunohistoquímica están impulsando el crecimiento.

- La región también se beneficia de una infraestructura oncológica bien establecida, un alto conocimiento del diagnóstico y colaboraciones crecientes entre institutos de investigación y empresas de diagnóstico, lo que convierte a Europa en un centro clave para la adopción de diagnósticos de linfoma no Hodgkin.

Análisis del mercado alemán de diagnóstico de linfoma no Hodgkin

El mercado alemán de diagnóstico de linfoma no Hodgkin dominó el mercado europeo de diagnóstico de linfoma no Hodgkin, con la mayor cuota de ingresos, un 34,5 %, en 2024. Esto se debió a su avanzada infraestructura sanitaria, la amplia disponibilidad de escáneres PET-CT y la creciente integración de tecnologías de imagen molecular. La sólida adopción de diagnósticos complementarios en oncología garantiza una estratificación precisa de los pacientes y la planificación del tratamiento. El ecosistema de investigación alemán, impulsado por la colaboración entre instituciones académicas, hospitales y empresas biotecnológicas, consolida su liderazgo en el mercado. La sólida inversión del país en automatización de laboratorios y soluciones de diagnóstico basadas en biomarcadores lo posiciona como un centro clave para la innovación y la adopción clínica del diagnóstico avanzado de linfoma no Hodgkin.

Análisis del mercado francés de diagnóstico del linfoma no Hodgkin

Se prevé que el mercado francés de diagnóstico de linfoma no Hodgkin sea el de mayor crecimiento en Europa durante el período de pronóstico, registrando la tasa de crecimiento anual compuesta (TCAC) más alta. Este crecimiento se ve impulsado por importantes iniciativas nacionales de salud dirigidas a la detección temprana del cáncer y el aumento de la inversión en la expansión de laboratorios especializados en patología molecular y hematología. La creciente adopción de plataformas de biopsia líquida, secuenciación de última generación y soluciones de terapia personalizada basadas en biomarcadores está fortaleciendo la capacidad de diagnóstico de Francia. Además, la financiación gubernamental para la innovación oncológica y el establecimiento de centros oncológicos especializados están acelerando el acceso de los pacientes a tecnologías de diagnóstico avanzadas, lo que respalda el rápido crecimiento del país en el ámbito del diagnóstico del LNH.

Cuota de mercado del diagnóstico de linfoma no Hodgkin en Europa

La industria del diagnóstico del linfoma no Hodgkin está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- Koninklijke Philips NV (Países Bajos)

- Siemens Healthineers AG (Alemania)

- Corporación Danaher (EE. UU.)

- Bio-Rad Laboratories, Inc. (EE. UU.)

- General Electric Company (EE. UU.)

- Corporación Sysmex (Japón)

- GRAIL, Inc. (EE. UU.)

- F. Hoffmann-La Roche (Suiza)

- Corporación Neusoft (China)

- Agilent Technologies, Inc. (EE. UU.)

- Laboratorios NeoGenomics (EE. UU.)

- Hologic, Inc. (EE. UU.)

- CENTOGENE NV (Alemania)

- Merit Medical Systems (EE. UU.)

- Invitae Corporation (EE. UU.)

- PerkinElmer (Estados Unidos)

- QIAGEN (Alemania)

- GeneDx, LLC (EE. UU.)

Últimos avances en el mercado europeo de diagnóstico del linfoma no Hodgkin

- En enero de 2021, Guardant Health inició una colaboración estratégica con el Vall d'Hebron Instituto de Oncología (VHIO) de España para lanzar el primer servicio de análisis de biopsia líquida basado en Guardant en Europa. Esta iniciativa introdujo el perfil genómico integral (CGP) para pacientes con cáncer mediante muestras de sangre, lo que permite a los oncólogos detectar mutaciones tumorales de forma no invasiva y orientar las decisiones de tratamiento personalizadas de forma más eficiente.

- El Reglamento de Diagnóstico In Vitro (IVDR) de la Unión Europea entró en vigor oficialmente el 26 de mayo de 2022, sustituyendo a la anterior Directiva de Diagnóstico In Vitro (IVDD). Este nuevo reglamento estableció requisitos más estrictos para las pruebas diagnósticas, incluidas las pruebas complementarias utilizadas en oncología, al reforzar los estándares de evidencia clínica, seguridad y evaluación del rendimiento en toda Europa. El IVDR supuso un paso importante hacia la armonización de las regulaciones de diagnóstico y la garantía de una mayor fiabilidad y calidad de las pruebas para la detección del cáncer, incluido el linfoma no Hodgkin.

- En mayo de 2022, Guardant Health y el VHIO (Barcelona) intensificaron su colaboración con la puesta en marcha del primer centro europeo para análisis de cáncer en sangre que utiliza la plataforma de secuenciación digital de Guardant. Este desarrollo permitió el diagnóstico oncológico de precisión en tiempo real en toda Europa, brindando a los profesionales sanitarios acceso a tecnología avanzada de biopsia líquida que permite detectar mutaciones relevantes, rastrear la evolución tumoral y guiar las decisiones terapéuticas sin necesidad de biopsias de tejido invasivas.

- En abril de 2023, Roche lanzó su Suite de Algoritmos Navify, una biblioteca digital en la nube de algoritmos médicos diseñada para apoyar a los profesionales sanitarios en la detección de enfermedades y la optimización del tratamiento. Al integrar múltiples algoritmos de diagnóstico en una única plataforma, la suite proporcionó herramientas para facilitar el diagnóstico precoz, mejorar la estratificación del riesgo y la gestión personalizada de pacientes en la atención oncológica y otras áreas de la enfermedad, consolidando así la presencia de Roche en el diagnóstico digital oncológico en Europa.

- En mayo de 2025, Guardant Health anunció la incorporación de mejoras multiómicas a su prueba de biopsia líquida Guardant360, ampliando significativamente su utilidad clínica. La versión mejorada incorporó fenotipado tumoral, análisis de metilación y detección de biomarcadores con el apoyo de análisis basados en IA, lo que permitió a los oncólogos obtener un conocimiento más profundo de la biología tumoral. Este avance marcó un hito en la oncología de precisión de última generación, proporcionando a los profesionales sanitarios europeos una gama aún más amplia de información práctica para respaldar el diagnóstico, el pronóstico y la selección del tratamiento para cánceres como el linfoma no Hodgkin.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.