Europe Nuclear Imaging Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

238.12 Million

USD

320.90 Million

2024

2032

USD

238.12 Million

USD

320.90 Million

2024

2032

| 2025 –2032 | |

| USD 238.12 Million | |

| USD 320.90 Million | |

| % | |

|

Segmentación del mercado europeo de dispositivos de imagen nuclear por tipo de producto (tomografía computarizada por emisión de fotón único [SPECT], PET híbrido, gammagrafía planar), aplicación (oncología, cardiología, neurología, otras aplicaciones), usuario final (hospitales, centros de diagnóstico por imagen, centros académicos y de investigación, otros usuarios finales): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de dispositivos de imágenes nucleares

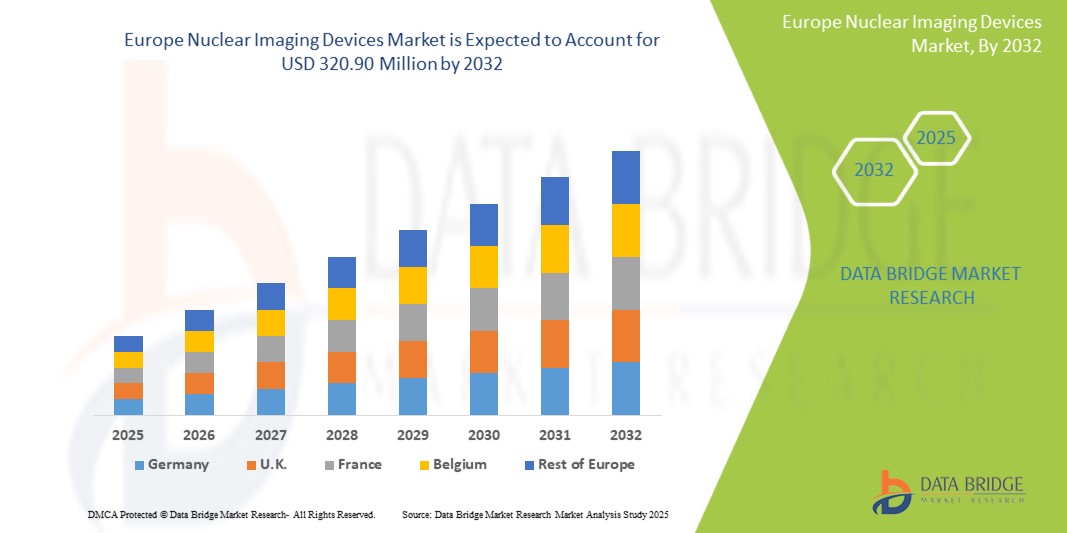

- El mercado de tratamiento de dispositivos de imágenes nucleares de Europa se valoró en USD 238,12 millones en 2024 y se espera que alcance los USD 320,90 millones para 2032, con una CAGR del 3,8%, durante el período de pronóstico.

- La creciente prevalencia de la enfermedad renal crónica (ERC) y la gran importancia del diagnóstico y la intervención precoces impulsan la demanda del mercado de dispositivos de imagen nuclear en Europa. Además, la creciente concienciación pública y profesional sobre la salud renal, junto con los avances tecnológicos en soluciones de hemodiálisis y diálisis peritoneal, contribuye a la expansión del mercado.

Análisis del mercado de dispositivos de imágenes nucleares

- La creciente prevalencia de la enfermedad renal crónica (ERC) y la gran importancia del diagnóstico y la intervención precoces impulsan la demanda del mercado de dispositivos de imagen nuclear en Europa. Además, la creciente concienciación pública y profesional sobre la salud renal, junto con los avances tecnológicos en soluciones de hemodiálisis y diálisis peritoneal, contribuye a la expansión del mercado.

- Los dispositivos de imagen nuclear son máquinas especializadas que se utilizan para detectar y monitorizar anomalías en órganos y tejidos, y desempeñan un papel fundamental en el diagnóstico y el tratamiento de afecciones como la enfermedad renal crónica (ERC). Estos dispositivos ayudan a visualizar información funcional que complementa la imagen anatómica, facilitando la detección temprana, la estadificación de la enfermedad y la planificación del tratamiento. Las tecnologías avanzadas de imagen nuclear, como los sistemas PET y SPECT, mejoran la precisión diagnóstica y los resultados del paciente.

- Alemania, el Reino Unido y Francia surgen como mercados líderes dentro de Europa, respaldados por una sólida infraestructura de atención de la salud, una creciente adopción de modalidades de imágenes avanzadas y políticas de atención de la salud proactivas que promueven el diagnóstico temprano y la atención preventiva.

- Las inversiones en curso en medicina nuclear, incluidos los sistemas de imágenes híbridos, los diagnósticos integrados con IA y los protocolos de imágenes personalizados, junto con una creciente población de ancianos y una creciente carga de ERC, continúan acelerando la innovación y el crecimiento en el mercado de dispositivos de imágenes nucleares de la región.

Alcance del informe y segmentación del mercado de dispositivos de imágenes nucleares

|

Atributos |

Perspectivas clave del mercado de dispositivos de imágenes nucleares |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de dispositivos de imágenes nucleares

Integración de la inteligencia artificial en la imagenología nuclear

- Una tendencia clave que está dando forma al mercado europeo de dispositivos de imágenes nucleares es la creciente integración de la inteligencia artificial (IA) en las tecnologías de imágenes nucleares, destinada a mejorar la precisión del diagnóstico, la eficiencia del flujo de trabajo y los resultados clínicos.

- Las herramientas impulsadas por IA se utilizan cada vez más para automatizar la reconstrucción de imágenes, mejorar la calidad de las imágenes y ayudar a los radiólogos a detectar signos tempranos de enfermedades, particularmente en afecciones complejas como la enfermedad renal crónica (ERC).

- Por ejemplo, los algoritmos de IA pueden analizar rápidamente datos de imágenes para identificar anomalías sutiles, reduciendo errores de diagnóstico y apoyando decisiones clínicas más rápidas e informadas.

- El uso del aprendizaje automático y el análisis predictivo también permite una atención personalizada al paciente, permitiendo a los médicos adaptar los protocolos de imágenes en función de los perfiles de riesgo individuales y la progresión de la enfermedad.

- Esta tendencia está ayudando a agilizar las operaciones de imágenes nucleares, reducir la carga de trabajo de los radiólogos y mejorar el rendimiento de los pacientes, factores que están impulsando la adopción de sistemas de imágenes avanzados en los centros de atención sanitaria de Europa.

- A medida que los organismos reguladores reconocen cada vez más el valor de la IA en las imágenes médicas, se espera que la inversión y la colaboración continuas entre las empresas de tecnología y los proveedores de atención médica impulsen una mayor innovación y crecimiento del mercado.

Dinámica del mercado de dispositivos de imágenes nucleares

Conductor

“Creciente énfasis en la detección temprana de enfermedades y la atención médica preventiva”

- La transición de los sistemas sanitarios europeos de una atención reactiva a una preventiva está impulsando la adopción de herramientas de diagnóstico avanzadas, como los dispositivos de imagen nuclear. Los gobiernos y los profesionales sanitarios están invirtiendo en tecnologías que permiten la detección temprana de enfermedades para reducir los costes de los tratamientos a largo plazo y mejorar los resultados de los pacientes.

- La imagenología nuclear desempeña un papel fundamental en la detección de complicaciones renales y cardiovasculares en sus primeras etapas, en particular entre grupos de alto riesgo como los ancianos y los pacientes con enfermedades crónicas.

Por ejemplo,

- El “Plan Europeo de Lucha contra el Cáncer” de la Comisión Europea y las iniciativas nacionales de detección de la ERC están ampliando el acceso a los servicios de diagnóstico por imágenes como parte de estrategias integrales de intervención temprana.

- En 2024, el NHS del Reino Unido anunció un aumento de la financiación para los centros de diagnóstico por imágenes comunitarios con el fin de mejorar el acceso a servicios de diagnóstico temprano, incluida la obtención de imágenes nucleares.

- A medida que aumenta la carga de enfermedades crónicas en todo el continente, aumenta la demanda de herramientas de diagnóstico no invasivas y de alta precisión. Esta tendencia está impulsando significativamente el mercado de dispositivos de imagen nuclear en Europa.

Oportunidad

Expansión de tecnologías de imágenes híbridas y plataformas multimodales

- Los sistemas de imágenes híbridos, como PET/CT y SPECT/CT, están ganando popularidad en Europa debido a su capacidad de proporcionar información tanto anatómica como funcional en una sola exploración, mejorando la precisión del diagnóstico y el flujo de trabajo del paciente.

- La creciente integración de las imágenes nucleares con otras modalidades de imágenes como la resonancia magnética y la ecografía ofrece evaluaciones más precisas y holísticas, particularmente en casos complejos que involucran ERC, cáncer o enfermedad cardiovascular.

Por ejemplo,

- Los hospitales de Alemania y los Países Bajos han adoptado rápidamente los sistemas PET/MRI por su capacidad de ofrecer un contraste superior de tejidos blandos junto con imágenes metabólicas, algo fundamental para una evaluación integral de la ERC.

- En 2024, varios programas de investigación financiados por la UE apoyaron el desarrollo de plataformas de imágenes modulares que combinan imágenes nucleares con análisis de imágenes asistido por IA.

- Estas innovaciones no sólo mejoran los resultados clínicos, sino que también crean oportunidades para los proveedores que ofrecen ecosistemas de diagnóstico integrados que respaldan la medicina de precisión y flujos de trabajo optimizados.

Restricción/Desafío

“Escasez de personal y formación limitada en radiología”

- A pesar de la creciente demanda, la persistente escasez de radiólogos cualificados y especialistas en medicina nuclear en Europa limita la adopción a gran escala de tecnologías de imagen avanzadas. Muchos centros sanitarios, especialmente en zonas rurales o marginadas, carecen de personal capacitado para operar e interpretar sistemas de imagen nuclear.

- La complejidad de las modernas plataformas de imágenes híbridas y de las herramientas de diagnóstico basadas en IA requiere un desarrollo profesional continuo, que muchas instituciones tienen dificultades para financiar o priorizar.

Por ejemplo,

- Un informe de 2023 de la Sociedad Europea de Radiología (ESR) destacó que más del 30% de los departamentos de imágenes en Europa del Este y del Sur enfrentan escasez de radiólogos, lo que genera retrasos más prolongados en el diagnóstico.

- Las encuestas realizadas en toda la UE muestran una creciente necesidad de programas armonizados de formación en medicina nuclear y de acreditación transfronteriza para satisfacer las futuras demandas de imágenes.

- Sin un apoyo adecuado de la fuerza laboral y rutas de capacitación estandarizadas, los sistemas de atención de salud pueden enfrentar desafíos para mantener la eficiencia del diagnóstico y expandir los servicios de imágenes nucleares, lo que en última instancia restringirá el crecimiento del mercado.

Alcance del mercado de dispositivos de imágenes nucleares

El mercado está segmentado por tipo de producto, aplicación y usuario final.

|

Segmentación |

Subsegmentación |

|

Por tipo de producto |

|

|

Por aplicación |

|

|

Por los usuarios finales |

|

Se proyecta que en 2025, las soluciones de tomografía computarizada por emisión de fotón único (SPECT) dominarán el mercado con la mayor participación en el segmento de tipo de producto.

Se prevé que el segmento de la tomografía computarizada por emisión de fotón único (SPECT) domine el mercado europeo de dispositivos de imagen nuclear en 2025, con la mayor cuota de mercado, con aproximadamente el 68,7 %. Este liderazgo se debe principalmente a la amplia adopción clínica de la SPECT para la imagen cardíaca, renal y neurológica. Su rentabilidad, sus amplias aplicaciones diagnósticas y su integración con tecnologías de imagen híbridas refuerzan aún más su dominio del mercado.

En 2025, se espera que la oncología represente la mayor participación durante el período de pronóstico en el segmento de aplicaciones.

Se proyecta que en 2025, el sector oncológico dominará el mercado europeo de dispositivos de imagen nuclear, con la mayor cuota de mercado, con aproximadamente el 64,9 %. Este predominio se ve impulsado por la creciente prevalencia del cáncer, la creciente demanda de detección temprana y precisa de tumores y los avances en tecnologías de imagen como la PET/CT y la SPECT. Estas innovaciones mejoran la precisión de la estadificación, la monitorización y la planificación del tratamiento del cáncer, impulsando su adopción generalizada en la atención oncológica.

Análisis regional del mercado de dispositivos de imágenes nucleares

Alemania es el país dominante en el mercado europeo de dispositivos de imágenes nucleares.

- Alemania lidera el mercado europeo de dispositivos de imágenes nucleares, impulsada por su sólida infraestructura de atención médica, altos volúmenes de diagnóstico y la adopción temprana de tecnologías de imágenes avanzadas como los sistemas PET/CT y SPECT para oncología, neurología y cardiología.

- Alemania posee la mayor cuota de mercado debido a una combinación de factores, entre ellos una alta incidencia de enfermedades crónicas, un fuerte énfasis en el diagnóstico temprano y un sistema de reembolso médico bien establecido.

- Las políticas gubernamentales y la financiación de la investigación en medicina nuclear, junto con importantes inversiones en innovación sanitaria, apoyan aún más el crecimiento del mercado en el país.

- Además, la presencia de importantes fabricantes de dispositivos médicos como Siemens Healthineers y Philips, junto con los continuos avances en imágenes nucleares, refuerza la posición de Alemania como líder del mercado.

Se proyecta que Francia registre la mayor tasa de crecimiento

- Se proyecta que Francia será testigo de la tasa de crecimiento más alta en el mercado de dispositivos de imágenes nucleares de Europa, impulsada por la creciente conciencia de la importancia de la detección temprana de enfermedades, la expansión del acceso a las tecnologías de imágenes nucleares y las innovaciones tecnológicas en los sistemas de imágenes.

- El mercado se beneficia de extensas campañas nacionales de salud, una población cada vez mayor de personas mayores y la creciente prevalencia de enfermedades crónicas como el cáncer, las enfermedades cardiovasculares y los trastornos neurológicos.

- Las iniciativas impulsadas por el Gobierno, incluidos los subsidios para equipos de imágenes médicas y la financiación de la investigación en medicina nuclear, están acelerando aún más la adopción de dispositivos de imágenes avanzados.

- Se espera que las innovaciones en tecnologías de imágenes híbridas, la integración de la IA en los diagnósticos y el impulso hacia la medicina personalizada impulsen una rápida expansión del mercado en Francia, especialmente en oncología e imágenes cardiovasculares.

Cuota de mercado de dispositivos de imágenes nucleares

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia en Europa, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- Siemens Healthineers (Alemania)

- Philips Healthcare (Países Bajos)

- GE Healthcare (Estados Unidos)

- Canon Medical Systems Corporation (Japón)

- Medtronic (Irlanda)

- Baxter International Inc. (Estados Unidos)

- Fresenius Medical Care (Alemania)

- Elekta AB (Suecia)

- Varian Medical Systems (Estados Unidos)

- Corporación Shimadzu (Japón)

Últimos avances en el mercado europeo de dispositivos de imágenes nucleares

- En octubre de 2021, se lanzó PRISMAP, un nuevo programa de radionúclidos médicos, para agilizar el acceso a la investigación médica en la Unión Europea y el Reino Unido. PRISMAP presta servicios a un consorcio de 23 instituciones de 13 países, proporcionando acceso a fuentes de neutrones intensos, instalaciones de separación de masas isotópicas, aceleradores y ciclotrones de alta potencia a las instituciones de investigación biomédica y sanitaria que utilizan estos radioisótopos en el diagnóstico y tratamiento médico.

- En abril de 2021, la Fundación Oncidium de Bélgica, una organización sin fines de lucro, en colaboración con Telix Pharmaceuticals Limited, lanzó el Registro NOBLE, una colaboración clínica internacional para el desarrollo de la tomografía computarizada por emisión monofotónica de PSMA (SPECT) con 99mTc-iPSMA para el cáncer de próstata. El Registro NOBLE demuestra que la tecnología de diagnóstico por imagen mediante tomografía computarizada por emisión monofotónica de PSMA (SPECT con PSMA) es una alternativa rentable y viable.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.