Europe Nuclear Medicine Equipment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.82 Billion

USD

9.61 Billion

2024

2032

USD

4.82 Billion

USD

9.61 Billion

2024

2032

| 2025 –2032 | |

| USD 4.82 Billion | |

| USD 9.61 Billion | |

| % | |

|

Segmentación del mercado europeo de equipos de medicina nuclear por producto (SPECT, PET híbrido, gammagrafía planar), aplicación (oncología, cardiología, neurología, imagenología general) y usuarios finales (hospitales, centros de imagenología, otros): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de equipos de medicina nuclear

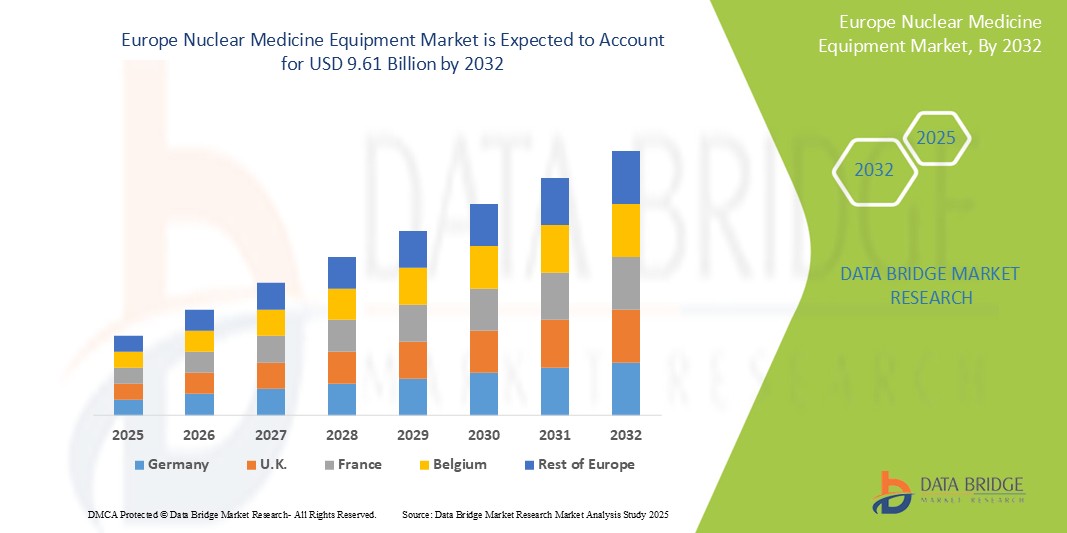

- El tamaño del mercado de equipos de medicina nuclear de Europa se valoró en USD 4.82 mil millones en 2024 y se espera que alcance los USD 9.61 mil millones para 2032 , con una CAGR del 9,0% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de enfermedades crónicas como el cáncer y las enfermedades cardiovasculares en toda Europa, junto con una creciente conciencia sobre la importancia del diagnóstico temprano y la medicina personalizada.

- Además, los continuos avances tecnológicos en imagenología nuclear, incluyendo el desarrollo de sistemas de imagen híbridos e isótopos terapéuticos más eficaces, están impulsando la expansión del mercado. Estos factores convergentes están acelerando la adopción de equipos de medicina nuclear, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de equipos de medicina nuclear

- El mercado de equipos de medicina nuclear abarca una gama de dispositivos médicos especializados que utilizan sustancias radiactivas (radiofármacos) tanto para diagnóstico por imagen como con fines terapéuticos. Esto incluye equipos para tomografía computarizada por emisión de fotón único (SPECT), tomografía por emisión de positrones (PET) y sistemas de gammagrafía planar. Estas tecnologías son cruciales para el diagnóstico y el tratamiento de una amplia gama de enfermedades, como diversos tipos de cáncer, trastornos cardiovasculares y afecciones neurológicas, al proporcionar información única a nivel celular y molecular.

- La creciente demanda de equipos de medicina nuclear se ve impulsada principalmente por el número cada vez mayor de procedimientos de medicina nuclear de diagnóstico, la aplicación cada vez mayor de radiofármacos tanto en el diagnóstico como en las terapias dirigidas y el enfoque cada vez mayor en los enfoques de medicina de precisión.

- Alemania domina el mercado europeo de equipos de medicina nuclear, con la mayor cuota de mercado, un 28,5 % en 2025, gracias a su avanzada infraestructura sanitaria, una sólida inversión en diagnóstico por imagen y la presencia de importantes fabricantes de equipos de radiofármacos e imagenología. El enfoque del país en la detección temprana del cáncer, el diagnóstico cardíaco y la imagen neurológica ha impulsado una importante adopción de sistemas SPECT y PET en hospitales y centros académicos.

- También se prevé que Alemania sea el país con mayor crecimiento en el mercado europeo de equipos de medicina nuclear durante el período de pronóstico, impulsado por la rápida integración de tecnologías de imagen híbridas (PET/CT, SPECT/CT), los programas de detección del cáncer financiados por el gobierno y el aumento de la financiación para la investigación en imágenes moleculares. Además, el crecimiento de la población geriátrica del país y la creciente demanda de diagnósticos de precisión contribuyen a la aceleración del mercado.

- Se prevé que los sistemas SPECT (Tomografía Computarizada por Emisión de Fotón Único) dominen el mercado europeo de equipos de medicina nuclear, con una cuota de mercado del 41,3 % en 2025, gracias a su amplia disponibilidad, su relación calidad-precio en comparación con la PET y su amplia aplicación en imágenes cardíacas, óseas y tiroideas. Las continuas mejoras en la tecnología de los detectores y la integración con la TC para la obtención de imágenes híbridas respaldan su continua utilidad clínica en hospitales y centros de imagenología de toda la región.

Alcance del informe y segmentación del mercado de equipos de medicina nuclear

|

Atributos |

Perspectivas clave del mercado de equipos de medicina nuclear |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de equipos de medicina nuclear

“Desarrollo de sistemas híbridos PET/CT y SPECT/CT ”

- Avances tecnológicos en imagenología y teranóstica: Una tendencia significativa y en auge en el mercado europeo de equipos de medicina nuclear es el continuo avance tecnológico en las modalidades de imagenología y el creciente énfasis en la teranóstica (terapia + diagnóstico). Esta evolución está mejorando significativamente la precisión diagnóstica, la eficacia del tratamiento y la atención personalizada al paciente.

- Por ejemplo, las innovaciones incluyen sistemas de imagen PET y SPECT mejorados, como el PET/CT híbrido y el SPECT/CT, que combinan información funcional y anatómica para diagnósticos más completos. Se están introduciendo escáneres PET de cuerpo entero de nueva generación, que ofrecen métodos novedosos para el estudio de enfermedades que afectan a todo el cuerpo con una resolución temporal y espacial excepcional.

- El desarrollo y el creciente uso de nuevos radionúclidos están ampliando el espectro de aplicaciones diagnósticas y terapéuticas. La teranóstica, que utiliza imágenes diagnósticas para identificar receptores diana en las células cancerosas, seguida de radioterapia dirigida, está cobrando gran importancia en oncología.

- La integración de la inteligencia artificial (IA) en los flujos de trabajo de imágenes moleculares está optimizando los procesos clínicos, desde la adquisición y el análisis de imágenes hasta la elaboración de informes y la investigación biomédica. Los algoritmos de reconstrucción basados en IA están demostrando la capacidad de reducir los tiempos de escaneo, preservando al mismo tiempo la calidad de la imagen diagnóstica.

- Esta tendencia hacia soluciones de medicina nuclear más integradas, precisas y personalizadas está transformando radicalmente los enfoques diagnósticos y terapéuticos en Europa. Por ello, las empresas están invirtiendo fuertemente en I+D para desarrollar equipos y radiofármacos de nueva generación que respalden estos avances.

Dinámica del mercado de equipos de medicina nuclear

Conductor

“Aumento de la incidencia del cáncer”

- Aumento de la prevalencia del cáncer y las enfermedades cardiovasculares: la creciente incidencia de enfermedades crónicas, en particular el cáncer y las enfermedades cardiovasculares (ECV), en toda Europa es un importante impulsor del crecimiento del mercado de equipos de medicina nuclear.

- Por ejemplo, el cáncer sigue siendo una de las principales causas de mortalidad a nivel mundial, y las enfermedades cardiovasculares afectan a millones de personas en toda Europa, lo que requiere un gran volumen de intervenciones diagnósticas y terapéuticas. La medicina nuclear desempeña un papel crucial en la detección temprana, la estadificación y el seguimiento de estas enfermedades, así como en la orientación de las terapias dirigidas.

- La creciente población geriátrica en Europa es más susceptible a estas enfermedades relacionadas con la edad, lo que acelera aún más la demanda de procedimientos de medicina nuclear.

- Además, la financiación y las iniciativas gubernamentales, como el Plan de Lucha contra el Cáncer de la Unión Europea, están proporcionando un apoyo financiero sustancial para el desarrollo y la adopción de tecnologías de medicina nuclear.

- La naturaleza no invasiva de los procedimientos de medicina nuclear y su capacidad para proporcionar información a nivel celular y molecular ofrecen una ventaja significativa sobre otros procedimientos de imágenes, lo que impulsa la demanda de productos.

Restricción/Desafío

“High cost of equipment and radiopharmaceuticals”

- High Costs and Regulatory Hurdles: The substantial costs associated with nuclear medicine imaging equipment and radiopharmaceuticals, coupled with stringent regulatory guidelines for the approval and use of radioactive materials, present significant challenges to widespread market adoption.

- For instance, advanced PET and SPECT systems require significant capital investment, which can be a deterrent for smaller healthcare facilities or those with budget constraints. The short half-life of many radiopharmaceuticals also necessitates just-in-time delivery and complex logistics, adding to operational costs.

- Strict regulatory frameworks for the approval and use of radioactive materials and radiopharmaceuticals can pose challenges to market expansion, leading to lengthy approval processes and high compliance costs.

- Additionally, a shortage of skilled nuclear medicine technologists and physicians, along with a lack of comprehensive reimbursement for all nuclear medicine procedures, can hinder market growth. Concerns regarding the scarcity of evidence to prove that some nuclear medicine procedures will significantly improve patient outcomes also exist

Nuclear Medicine Equipment Market Scope

The market is segmented on the basis product, application and end user.

- By Product

On the basis of Product, the Nuclear Medicine Equipment Market is segmented into SPECT, Hybrid PET, and Planar Scintigraphy. The SPECT (Single Photon Emission Computed Tomography) segment is expected to dominate the market with the largest revenue share of 41.3% in 2025, due to its widespread use in diagnosing cardiovascular, skeletal, and thyroid conditions. SPECT systems are cost-effective, widely available across European hospitals, and increasingly integrated with CT to enhance imaging precision. Their established clinical value and reimbursement support in several European countries further drive their market leadership.

The Hybrid PET (Positron Emission Tomography) segment is anticipated to witness the fastest growth rate of 4.8% from 2025 to 2032, fueled by its high sensitivity in oncology and neurology imaging. Hybrid PET/CT and emerging PET/MRI systems provide functional and anatomical data in a single scan, improving diagnostic accuracy and patient management. Increasing investment in precision medicine, particularly in Germany, France, and the UK, is boosting demand for PET technologies across tertiary care institutions.

- By Application

On the basis of application, the Nuclear Medicine Equipment market is segmented into Oncology, Cardiology, Neurology, and General Imaging. The Oncology held the largest market revenue share in 2025 owing to the rising incidence of cancer across Europe and the critical role of nuclear medicine imaging in tumor detection, staging, and therapy monitoring. Hybrid PET/CT systems are especially prevalent in oncology centers for evaluating metabolic activity and treatment response.

The Neurology is expected to witness the fastest CAGR from 2025 to 2032, driven by the increasing prevalence of neurodegenerative disorders such as Alzheimer’s and Parkinson’s disease. Nuclear medicine imaging techniques like SPECT and PET are valuable in assessing cerebral blood flow and amyloid plaque buildup, supporting early diagnosis and disease progression tracking.

- By End users

On the basis of end users, the Nuclear Medicine Equipment market is segmented into Hospitals, Imaging Centers, and Others. The Hospitals segment accounted for the largest market revenue share in 2024, due to the high patient footfall, availability of multidisciplinary diagnostic infrastructure, and growing deployment of nuclear imaging modalities for in-house diagnostics. Public hospitals in countries like Germany, France, and Italy benefit from strong government healthcare funding, enabling regular upgrades to nuclear medicine systems.

The Imaging Centers segment is expected to witness the fastest CAGR from 2025 to 2032, as standalone diagnostic facilities increasingly invest in hybrid imaging systems to cater to outpatient demand. These centers offer flexible scheduling, reduced patient wait times, and high-quality imaging—making them attractive alternatives to hospital-based imaging departments. This trend is particularly strong in the UK, Spain, and Scandinavian countries where private diagnostics networks are expanding.

Nuclear Medicine Equipment Market Regional Analysis

- Germany dominates the Europe Nuclear Medicine Equipment market, holding the largest revenue share of 28.5% in 2025, primarily due to its robust healthcare infrastructure, strong public health spending, and early adoption of hybrid imaging technologies such as PET/CT and SPECT/CT. The country is a regional hub for radiopharmaceutical production and advanced molecular imaging research, making it a key player in the European nuclear medicine landscape.

- Germany’s leadership is further reinforced by large-scale investments in oncology and neurology diagnostics, backed by both public and private health institutions. The presence of global and domestic imaging equipment manufacturers, including Siemens Healthineers and Eckert & Ziegler, facilitates access to cutting-edge nuclear medicine systems and supports domestic manufacturing capabilities.

- El país también se beneficia de una extensa red de hospitales universitarios e instituciones de investigación académica dedicadas a la innovación en medicina nuclear. Estas entidades colaboran activamente con los fabricantes de equipos para apoyar ensayos clínicos y optimizar las soluciones de imagenología de última generación.

Análisis del mercado de equipos de medicina nuclear en Francia

Se prevé que el mercado francés de equipos de medicina nuclear crezca a una tasa de crecimiento anual compuesta (TCAC) significativa durante el período de pronóstico, impulsado por el aumento de las tasas de detección del cáncer, la creciente concienciación sobre la detección temprana de trastornos neurológicos y las iniciativas nacionales para la modernización de la tecnología sanitaria. Francia ha realizado inversiones estratégicas en salud digital e infraestructura de imagenología híbrida, incluyendo la implementación de escáneres PET avanzados en centros oncológicos regionales. La capacidad de producción de radiofármacos del país y el apoyo regulatorio de la Agencia Nacional de Seguridad Médica (ANSM) contribuyen a garantizar un acceso generalizado a isótopos de diagnóstico y servicios de imagenología. Además, Francia participa en múltiples iniciativas financiadas por la UE destinadas a mejorar la investigación en imagenología nuclear y la formación de personal cualificado, lo que impulsa el desarrollo del mercado a largo plazo.

Análisis del mercado de equipos de medicina nuclear del Reino Unido

El mercado británico de equipos de medicina nuclear se perfila para un sólido crecimiento, impulsado por el enfoque del NHS en el desarrollo de la capacidad diagnóstica, la mejora de las vías de tratamiento del cáncer y la inversión en sistemas PET/CT y SPECT en los hospitales públicos. A pesar de los cambios regulatorios relacionados con el Brexit, el Reino Unido se mantiene alineado con los estándares internacionales de imagenología y continúa importando e implementando tecnologías avanzadas de medicina nuclear. El aumento de la incidencia del cáncer, el Alzheimer y las enfermedades cardiovasculares está generando una mayor demanda de imágenes funcionales no invasivas. La creciente preferencia por las imágenes diagnósticas ambulatorias y la expansión de los centros de imagen privados están impulsando aún más la penetración en el mercado de los equipos híbridos de imagenología nuclear. Organizaciones como la Sociedad Británica de Medicina Nuclear (BNMS) desempeñan un papel clave en el establecimiento de protocolos clínicos y la promoción de colaboraciones transfronterizas con instituciones de investigación europeas e internacionales, impulsando la innovación y el intercambio de conocimientos en el ámbito de la medicina nuclear.

Cuota de mercado de equipos de medicina nuclear

La industria de equipos de medicina nuclear está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Siemens Healthineers AG (Alemania)

- GE Healthcare (Reino Unido)

- Koninklijke Philips NV (Países Bajos)

- Bracco Imaging SpA (Italia)

- Cardinal Health Inc. (EE. UU.)

- Curium Pharma (Francia)

- Aplicaciones avanzadas de aceleradores (Novartis AG) (Francia)

- Merck KGaA (Alemania)

- Mediso Medical Imaging Systems, Ltd. (Hungría)

- DDD-Diagnostics A/S (Dinamarca)

- surgicEye GmbH (Alemania)

- Canon Medical Systems Corporation (Japón)

- Nordion Inc. (Canadá)

Últimos avances en el mercado europeo de equipos de medicina nuclear

- En octubre de 2024, United Imaging lanzó sus sistemas PET/CT de próxima generación, el uMI Panvivo y el uMI Panorama GS, y presentó la solución uMI AI en el Congreso de la Asociación Europea de Medicina Nuclear (EANM) 2024, reforzando su compromiso con el avance de las imágenes moleculares en Europa.

- En mayo de 2022, el Centro PET de Turku, Finlandia, presentó un nuevo escáner de tomografía por emisión de positrones (PET) de cuerpo entero, una nueva generación de dispositivos de imágenes médicas que ofrece métodos novedosos para estudiar enfermedades que afectan a todo el cuerpo.

- En junio de 2021, los organismos industriales de la UE Foratom y Nuclear Medicine Europe solicitaron más apoyo para la medicina nuclear, enfatizando la necesidad de mantener el suministro de radioisótopos médicos, promover nueva capacidad de reactores de investigación y reconsiderar los sistemas de reembolso.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.