Europe Ophthalmology Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

10.38 Billion

USD

16.17 Billion

2024

2032

USD

10.38 Billion

USD

16.17 Billion

2024

2032

| 2025 –2032 | |

| USD 10.38 Billion | |

| USD 16.17 Billion | |

| % | |

|

Segmentación del mercado europeo de dispositivos oftalmológicos por tipo de producto (dispositivos para el cuidado de la vista, dispositivos quirúrgicos y dispositivos de diagnóstico y monitorización), aplicación (cuidado de la vista, cuidado de heridas oftálmicas, cirugía de cataratas, oculoplastia, etc.), usuario final (hospitales, clínicas de diagnóstico, ópticas, institutos de investigación oftalmológica, organismos gubernamentales y académicos): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado europeo de dispositivos oftalmológicos

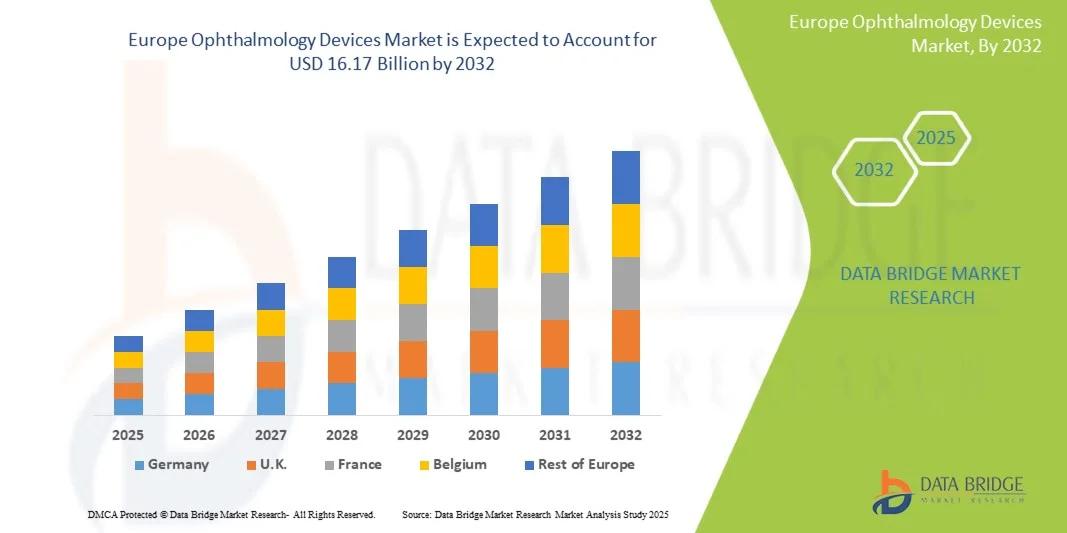

- El tamaño del mercado de dispositivos oftalmológicos de Europa se valoró en USD 10.38 mil millones en 2024 y se espera que alcance los USD 16.17 mil millones para 2032 , con una CAGR del 5,70% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de trastornos oculares como cataratas, glaucoma y degeneración macular asociada a la edad, junto con una mayor concienciación sobre el diagnóstico y el tratamiento tempranos. Además, los continuos avances tecnológicos, como la integración de la inteligencia artificial (IA) y las técnicas avanzadas de imagen, están mejorando la precisión diagnóstica y los resultados del tratamiento, impulsando la demanda de dispositivos oftalmológicos a nivel mundial.

- Además, la creciente adopción de procedimientos quirúrgicos mínimamente invasivos y la creciente preferencia por equipos oftalmológicos avanzados en hospitales y clínicas especializadas están consolidando los dispositivos oftalmológicos como componentes esenciales de la atención oftalmológica moderna. Estos factores convergentes están acelerando la adopción de soluciones de dispositivos oftalmológicos, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado europeo de dispositivos oftalmológicos

- Los dispositivos oftalmológicos, que abarcan instrumentos de diagnóstico, monitorización y cirugía, son componentes esenciales en las prácticas modernas de cuidado ocular y corrección de la visión, tanto en hospitales como en clínicas especializadas. Su adopción se ve impulsada por la creciente incidencia de cataratas, glaucoma, retinopatía diabética y degeneración macular asociada a la edad (DMAE), junto con la creciente demanda de procedimientos mínimamente invasivos y diagnósticos de precisión.

- La creciente demanda de dispositivos oftalmológicos se debe principalmente al envejecimiento de la población mundial, la creciente prevalencia de enfermedades oculares crónicas, los rápidos avances tecnológicos como los diagnósticos basados en IA y un fuerte cambio hacia soluciones de monitoreo oftalmológico ambulatorio y domiciliario.

- El Reino Unido dominó el mercado europeo de dispositivos oftalmológicos con la mayor cuota de ingresos, un 41,7 %, en 2024, gracias a su avanzada infraestructura sanitaria, la alta adopción de tecnologías oftalmológicas digitales y la sólida presencia de actores clave del sector. El país ha experimentado un crecimiento sustancial en la instalación de dispositivos oftalmológicos en hospitales, clínicas y ópticas franquiciadas.

- Se espera que Alemania sea el país de más rápido crecimiento en el mercado europeo de dispositivos oftalmológicos durante el período de pronóstico, con una CAGR del 8,9 % entre 2025 y 2032, impulsada por la creciente modernización de la atención médica, el aumento de las inversiones en investigación oftálmica y la creciente adopción de dispositivos quirúrgicos y de diagnóstico avanzados.

- El segmento de Dispositivos de Diagnóstico y Monitoreo dominó la mayor participación de ingresos del mercado con un 46,7 % en 2024, impulsado por la creciente prevalencia de trastornos oculares como glaucoma, cataratas y retinopatía diabética que requieren monitoreo continuo y detección en etapa temprana.

Alcance del informe y segmentación del mercado de dispositivos oftalmológicos en Europa

|

Atributos |

Perspectivas clave del mercado de dispositivos oftalmológicos en Europa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de dispositivos oftalmológicos

“ Mayor comodidad gracias a los avances tecnológicos ”

- Una tendencia significativa y en aceleración en el mercado global de dispositivos oftalmológicos en Europa es el desarrollo continuo de sistemas de imágenes avanzados, tecnologías de diagnóstico y soluciones quirúrgicas mínimamente invasivas, que están mejorando significativamente la eficiencia clínica, los resultados de los pacientes y la accesibilidad a la atención.

- Por ejemplo, la tomografía de coherencia óptica (OCT) avanzada y los dispositivos de imagen de fondo de ojo de alta resolución permiten a los médicos detectar enfermedades oculares en etapas tempranas, como el glaucoma, la degeneración macular y la retinopatía diabética. De igual manera, los láseres de femtosegundo y las plataformas quirúrgicas de microincisión mejoran la precisión de los procedimientos y reducen los tiempos de recuperación, ofreciendo una solución oftálmica discreta y altamente eficaz.

- La integración de dispositivos oftálmicos portátiles y de punto de atención permite a los médicos brindar detección y monitoreo confiables en áreas remotas y desatendidas, lo que respalda un diagnóstico y seguimiento más rápidos sin comprometer la calidad.

- La adopción de dispositivos ergonómicos y fáciles de usar para los médicos con capacidades multifuncionales facilita la eficiencia del flujo de trabajo, reduce los tiempos de examen y mejora las experiencias de los pacientes.

- Este enfoque en la innovación tecnológica, la mejora de la usabilidad y la optimización de los resultados clínicos está transformando radicalmente las expectativas de la atención oftalmológica. Por ello, empresas como Topcon, Carl Zeiss Meditec y Alcon están desarrollando soluciones que combinan precisión, fiabilidad y facilidad de uso para aplicaciones tanto diagnósticas como quirúrgicas.

- La demanda de dispositivos oftalmológicos avanzados está creciendo rápidamente en hospitales, clínicas y centros especializados en todo el mundo, a medida que los proveedores de atención médica priorizan cada vez más la precisión del diagnóstico, la seguridad del paciente y la eficiencia de los procedimientos.

Dinámica del mercado europeo de dispositivos oftalmológicos

Conductor

Creciente demanda de diagnósticos avanzados y cirugías mínimamente invasivas

- La creciente prevalencia de trastornos oculares, incluidas cataratas, glaucoma, retinopatía diabética y degeneración macular, está impulsando la adopción de dispositivos oftalmológicos quirúrgicos y de diagnóstico de alta precisión.

- Por ejemplo, en abril de 2024, Topcon Medical Systems lanzó una plataforma OCT avanzada con mayor velocidad de obtención de imágenes y una mejor visualización de las capas retinianas, lo que permite un diagnóstico más temprano y una planificación optimizada del tratamiento. Se espera que estas iniciativas de empresas líderes impulsen el crecimiento del mercado durante el período de pronóstico.

- Los proveedores de atención médica están adoptando activamente tecnologías quirúrgicas mínimamente invasivas y dispositivos de imágenes de alta resolución para mejorar la precisión de los procedimientos, reducir las complicaciones y mejorar los resultados de los pacientes.

- Además, el creciente énfasis en los diagnósticos en el punto de atención y los dispositivos portátiles está ampliando el acceso a la atención oftalmológica, en particular en los mercados emergentes y las regiones remotas, lo que contribuye a la expansión general del mercado.

- La combinación de tecnología avanzada, flujo de trabajo mejorado y diseño centrado en el paciente es un factor clave que impulsa la adopción de dispositivos de oftalmología en hospitales, clínicas y centros de atención especializada.

Restricción/Desafío

“ Altos costos y accesibilidad limitada en los mercados emergentes ”

- La elevada inversión de capital requerida para los dispositivos oftalmológicos avanzados, incluidos los sistemas de imágenes y las plataformas quirúrgicas, sigue siendo un importante obstáculo para su adopción, en particular para las clínicas y los centros de atención sanitaria más pequeños en las regiones en desarrollo.

- Por ejemplo, los dispositivos premium de empresas como Carl Zeiss Meditec y Alcon pueden tener un costo prohibitivo para hospitales o clínicas con recursos limitados.

- Además, la disponibilidad limitada de personal capacitado para operar equipos sofisticados y brindar atención de seguimiento puede obstaculizar una penetración más amplia en el mercado.

- Abordar estos desafíos mediante soluciones de dispositivos rentables, multifuncionales y portátiles, así como invertir en programas de capacitación de médicos, es esencial para impulsar la adopción y ampliar el alcance del mercado.

- Aunque los precios de los dispositivos oftalmológicos portátiles y de gama media están disminuyendo gradualmente, los altos costos percibidos y las limitaciones de accesibilidad siguen restringiendo su uso generalizado, en particular en las regiones subdesarrolladas y rurales.

Análisis del mercado europeo de dispositivos oftalmológicos

El mercado está segmentado según el tipo de producto, la aplicación y el usuario final.

• Por tipo de producto

Según el tipo de producto, el mercado europeo de dispositivos oftalmológicos se segmenta en dispositivos para el cuidado de la visión, dispositivos quirúrgicos y dispositivos de diagnóstico y monitorización. El segmento de dispositivos de diagnóstico y monitorización dominó la mayor cuota de mercado en ingresos, con un 46,7%, en 2024, impulsado por la creciente prevalencia de trastornos oculares como el glaucoma, las cataratas y la retinopatía diabética, que requieren monitorización continua y detección temprana. El creciente uso de tecnologías de imagen avanzadas, como la tomografía de coherencia óptica (OCT), las cámaras de fondo de ojo y los aberrómetros de frente de onda, ha mejorado aún más la precisión diagnóstica. La integración de la inteligencia artificial (IA) en el diagnóstico oftálmico ha permitido un análisis de imágenes más rápido, reduciendo los errores de diagnóstico y mejorando los resultados clínicos. Además, la adopción de plataformas de teleoftalmología en hospitales y clínicas ha ampliado el acceso al diagnóstico ocular remoto, especialmente en zonas rurales y desatendidas. La presencia de una infraestructura sanitaria consolidada y políticas de reembolso favorables en EE. UU. y Europa sigue impulsando la alta demanda de productos. Además, el creciente enfoque en programas de detección temprana e iniciativas de concienciación sobre la salud ocular preventiva ha impulsado significativamente la instalación de dispositivos. Se espera que el creciente envejecimiento de la población y las discapacidades visuales inducidas por el estilo de vida impulsen aún más la trayectoria de crecimiento del segmento de dispositivos de diagnóstico. El aumento de las inversiones en I+D por parte de empresas globales para la innovación en dispositivos portátiles y asistidos por IA está mejorando la accesibilidad y la asequibilidad a nivel mundial. En general, el segmento de dispositivos de diagnóstico y monitorización sigue siendo el principal contribuyente a la expansión del mercado debido a su papel esencial en la identificación y el tratamiento precisos de enfermedades.

Se prevé que el segmento de Dispositivos Quirúrgicos experimente la tasa de crecimiento más rápida, del 10,8 %, entre 2025 y 2032, impulsada por el creciente número de cirugías oftálmicas, especialmente de cataratas, glaucoma y procedimientos refractivos. La introducción de sistemas asistidos por robot, tecnologías láser de femtosegundo e instrumental microquirúrgico desechable ha transformado la eficiencia y la seguridad de la cirugía oftálmica. Los cirujanos adoptan cada vez más técnicas mínimamente invasivas y asistidas por láser que ofrecen tiempos de recuperación más rápidos y resultados visuales superiores para los pacientes. El creciente acceso a la atención médica y al turismo médico en economías emergentes como India, Singapur y los Emiratos Árabes Unidos también está impulsando el volumen de cirugías oftálmicas. La transición de la cirugía manual tradicional a procedimientos digitales y guiados por imagen está mejorando la precisión y reduciendo los riesgos quirúrgicos. Además, la disponibilidad de lentes intraoculares (LIO) de alta calidad y sistemas de facoemulsificación por microincisión está expandiendo su adopción tanto en regiones de ingresos altos como medios. La sólida colaboración entre empresas de dispositivos médicos y hospitales para la transferencia de tecnología y el desarrollo de habilidades impulsa aún más el rápido crecimiento. La creciente concienciación de los pacientes sobre las cirugías electivas de corrección visual, como LASIK y SMILE, es otro factor que impulsa la expansión de este segmento. Las innovaciones continuas centradas en la rentabilidad y la automatización están facilitando el acceso a las tecnologías quirúrgicas avanzadas. Por lo tanto, se espera que el segmento de dispositivos quirúrgicos registre un importante impulso de crecimiento durante el período de pronóstico.

• Por aplicación

En función de la aplicación, el mercado europeo de dispositivos oftalmológicos se segmenta en cuidado de la visión, cuidado de heridas oftálmicas, cirugía de cataratas, oculoplastia y otros. El segmento de cuidado de la visión obtuvo la mayor cuota de mercado en ingresos, con un 42,1%, en 2024, debido principalmente a la alta prevalencia mundial de errores refractivos como la miopía, la hipermetropía y el astigmatismo. La creciente exposición a las pantallas digitales, el envejecimiento de la población y la creciente demanda de lentes de contacto y gafas graduadas han impulsado una demanda continua. Este segmento se beneficia de innovaciones en productos como lentes de contacto inteligentes, recubrimientos antifatiga y lentes con filtro de luz azul, diseñados para reducir la fatiga visual causada por dispositivos electrónicos. Además, la expansión de las plataformas de comercio electrónico y las cadenas minoristas de óptica ha aumentado la accesibilidad y la asequibilidad de los productos para el cuidado de la visión. Las principales empresas se están centrando en materiales ecológicos y lentes de contacto de uso prolongado para mejorar la comodidad y la sostenibilidad. Las campañas periódicas de revisión ocular de las organizaciones de salud pública y las iniciativas de la Organización Mundial de la Salud (OMS) para la corrección de la visión han fomentado la concienciación. La integración tecnológica en optometría, incluyendo la adaptación digital de lentes y los exámenes oculares con IA, ha mejorado la precisión y la personalización para los pacientes. El creciente uso de lentes de contacto desechables diarias y monturas personalizadas entre los jóvenes refuerza aún más el dominio del segmento. Las alianzas entre fabricantes de productos ópticos y profesionales sanitarios están impulsando la penetración de productos a nivel mundial. Por lo tanto, el segmento del cuidado de la visión sigue siendo la columna vertebral de la industria de dispositivos oftalmológicos, manteniendo un flujo de ingresos constante.

Se proyecta que el segmento de cirugía de cataratas experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,3 %, entre 2025 y 2032, impulsada por la creciente incidencia de cataratas en la población de edad avanzada y la creciente disponibilidad de tecnologías avanzadas de lentes intraoculares. La transición hacia la cirugía de cataratas asistida por láser de femtosegundo ha mejorado significativamente la precisión y la seguridad de los procedimientos quirúrgicos. Los avances tecnológicos, como las lentes intraoculares (LIO) tóricas y multifocales, brindan mejores resultados visuales y mayor satisfacción del paciente, reduciendo la dependencia de las gafas después de la cirugía. Además, la creciente asequibilidad de los procedimientos de cataratas en las economías en desarrollo, gracias a las iniciativas sanitarias impulsadas por los gobiernos, está impulsando el volumen de cirugías. Por ejemplo, los programas nacionales de restauración de la visión en India y África facilitan operaciones de cataratas gratuitas o subvencionadas, mejorando así la accesibilidad. La creciente población geriátrica, tanto en países desarrollados como emergentes, es otro importante motor de crecimiento. La creciente colaboración entre institutos de investigación y fabricantes de dispositivos ha impulsado la innovación continua de productos y la personalización de los materiales de las lentes. Además, las cirugías de cataratas asistidas por robot se están adoptando cada vez más en los principales hospitales de Norteamérica y Europa. El enfoque en reducir la duración de las cirugías, minimizar las complicaciones y mejorar la recuperación del paciente continúa impulsando la integración tecnológica en este segmento. En consecuencia, se prevé que la aplicación de la cirugía de cataratas lidere la futura expansión del mercado con una sólida innovación y un crecimiento del volumen.

• Por el usuario final

En función del usuario final, el mercado europeo de dispositivos oftalmológicos se segmenta en hospitales, clínicas de diagnóstico, ópticas franquiciadas, institutos de investigación oftalmológica, agencias gubernamentales y entidades académicas. El segmento de hospitales representó la mayor cuota de mercado en ingresos, con un 48,5%, en 2024, ya que los hospitales sirven como centros centrales tanto para el diagnóstico oftalmológico como para las intervenciones quirúrgicas. La alta afluencia de pacientes para tratamientos de cataratas, refractivos y glaucoma impulsa un uso significativo de dispositivos en los entornos hospitalarios. Los hospitales oftalmológicos multidisciplinarios y especializados están adoptando cada vez más sistemas avanzados de imagenología, microscopios quirúrgicos y plataformas quirúrgicas. Los hospitales se benefician de una infraestructura consolidada, experiencia multidisciplinar y la integración de historias clínicas electrónicas (HCE) que agilizan la gestión y el seguimiento de los pacientes. El segmento también se beneficia de una alta capacidad de inversión en herramientas de diagnóstico y equipos quirúrgicos tecnológicamente avanzados. El aumento del gasto sanitario y las iniciativas de acreditación hospitalaria en las economías en desarrollo han impulsado aún más la infraestructura oftalmológica moderna. La creciente tendencia de las cirugías oftalmológicas ambulatorias en centros afiliados a hospitales está impulsando la demanda de equipos. Además, las colaboraciones entre hospitales y grandes fabricantes para ensayos de dispositivos y programas de innovación siguen impulsando la disponibilidad y la adopción de productos. Los hospitales también lideran la investigación clínica y los programas de formación que promueven las últimas tecnologías oftalmológicas, consolidando así su posición dominante en el mercado.

Se proyecta que el segmento de Clínicas de Diagnóstico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,9 %, entre 2025 y 2032, impulsada por el creciente número de centros oftalmológicos y optométricos independientes especializados en servicios de diagnóstico. La aparición de dispositivos de diagnóstico miniaturizados ha permitido a las clínicas brindar atención de alta calidad con instalaciones compactas y rentables. La creciente preferencia de los pacientes por servicios de diagnóstico personalizados, rápidos y localizados está impulsando la demanda de clínicas independientes. Estas clínicas ofrecen tiempos de espera más cortos, consultas especializadas y pruebas avanzadas como OCT, imágenes de retina y topografía corneal. La mayor concienciación sobre la detección temprana de trastornos visuales y la creciente prevalencia de enfermedades oculares diabéticas han ampliado las visitas clínicas. La integración de la teleoftalmología y las plataformas basadas en IA permite el diagnóstico y la consulta a distancia, mejorando la accesibilidad en zonas suburbanas y rurales.

Análisis regional del mercado europeo de dispositivos oftalmológicos

- Se proyecta que el mercado europeo de dispositivos oftalmológicos se expandirá a una CAGR sustancial durante el período de pronóstico, impulsado principalmente por la infraestructura de atención médica avanzada, la creciente adopción de tecnologías oftálmicas digitales y la creciente demanda de soluciones modernas para el cuidado de la visión.

- El aumento de la modernización de la atención médica, junto con los avances tecnológicos en dispositivos de diagnóstico y quirúrgicos, está fomentando la adopción de dispositivos de oftalmología en hospitales, clínicas y tiendas ópticas franquiciadas.

- Los consumidores y proveedores de atención médica europeos enfatizan cada vez más el diagnóstico temprano, el tratamiento efectivo y la atención centrada en el paciente, lo que contribuye al crecimiento constante del mercado en toda la región.

Análisis del mercado de dispositivos oftalmológicos en el Reino Unido y Europa.

El mercado de dispositivos oftalmológicos en el Reino Unido y Europa dominó Europa con la mayor cuota de ingresos, un 41,7 %, en 2024, gracias a su avanzada infraestructura sanitaria, la alta adopción de tecnologías oftalmológicas digitales y la sólida presencia de actores clave del mercado. El país ha experimentado un crecimiento sustancial en la instalación de dispositivos oftalmológicos en hospitales, clínicas y franquicias ópticas. El creciente enfoque en el diagnóstico precoz, la atención preventiva y la gestión del paciente continúa impulsando la expansión del mercado.

Análisis del mercado de dispositivos oftalmológicos en Alemania y Europa.

Se prevé que el mercado de dispositivos oftalmológicos en Alemania y Europa sea el de mayor crecimiento en Europa, con una tasa de crecimiento anual compuesta (TCAC) del 8,9 % entre 2025 y 2032. Este crecimiento se debe a la creciente modernización de la atención médica, el aumento de la inversión en investigación oftalmológica y la creciente adopción de dispositivos de diagnóstico y quirúrgicos avanzados. El énfasis de Alemania en soluciones innovadoras para la atención médica y la integración de tecnologías oftalmológicas modernas en la práctica clínica está impulsando significativamente el crecimiento del mercado.

Cuota de mercado de dispositivos oftalmológicos en Europa

La industria de dispositivos oftalmológicos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Alcon Inc. (Suiza)

- Bausch + Lomb (EE. UU.)

- Johnson & Johnson y sus filiales. (EE.UU.)

- Carl Zeiss Meditec AG (Alemania)

- EssilorLuxottica (Francia)

- Corporación Hoya (Japón)

- Topcon Corporation (Japón)

- Nidek Co., Ltd. (Japón)

- Canon Medical Systems Corporation (Japón)

- Ziemer Ophthalmic Systems AG (Suiza)

- Compañía Quirúrgica STAAR (EE. UU.)

- Corporación Glaukos (EE. UU.)

- Corporación IRIDEX (EE. UU.)

- Ellex Medical Lasers Ltd. (Australia)

- OCULUS Optikgeräte GmbH (Alemania)

Últimos avances en el mercado europeo de dispositivos oftalmológicos

- En abril de 2023, Bausch + Lomb, proveedor líder de productos para el cuidado ocular, anunció la adquisición de una cartera de productos para el cuidado ocular de Novartis por 1.750 millones de dólares. Esta adquisición incluye el colirio antiinflamatorio Xiidra y los derechos de AccuStream, un dispositivo para administrar tratamientos para la sequedad ocular. Se espera que el acuerdo amplíe la gama de productos de Bausch + Lomb para afecciones oculares y genere beneficios financieros inmediatos. La transacción se completará a finales de 2023.

- En mayo de 2024, Merck anunció la adquisición de Eyebiotech, una empresa de biotecnología especializada en oftalmología, por hasta 3000 millones de dólares. El acuerdo implica un pago inicial de 1300 millones de dólares, con posibles pagos adicionales si se alcanzan los hitos de desarrollo, regulatorios y comerciales. Eyebiotech está desarrollando un fármaco llamado Restoret para tratar la pérdida de visión. Esta adquisición busca diversificar la cartera de productos de Merck, especialmente considerando que se prevé una disminución en los ingresos de su principal fármaco contra el cáncer, Keytruda, cuando su patente expire en 2028.

- En agosto de 2025, EssilorLuxottica, el fabricante franco-italiano de Ray-Ban, anunció sus planes de adquirir Optegra, una plataforma de oftalmología centrada en la IA, de MidEuropa. Esta adquisición amplía la cartera de EssilorLuxottica, que ya incluye monturas, lentes, wearables, tecnologías basadas en IA e instrumental médico. Optegra opera más de 70 hospitales oftalmológicos y centros de diagnóstico en el Reino Unido, la República Checa, Polonia, Eslovaquia y los Países Bajos, ofreciendo tratamientos oftalmológicos y procedimientos de corrección de la visión que integran la IA en la atención pre y postoperatoria. Se espera que la adquisición se cierre a finales de 2025, a la espera de la aprobación regulatoria.

- En septiembre de 2025, Carl Zeiss Meditec emitió una advertencia sobre sus beneficios, lo que provocó una caída del 13% en sus acciones. La compañía atribuyó la debilidad de las ventas y los beneficios a una caída de los pedidos, especialmente en Norteamérica, y a un lento inicio de la temporada alta de cirugías refractivas en China. A pesar de estos desafíos, Carl Zeiss prevé un crecimiento renovado en el ejercicio fiscal 2025 y mantiene su objetivo de alcanzar un margen EBIT superior al 20%.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.