Europe Optical Fiber Components Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.40 Billion

USD

10.20 Billion

2024

2032

USD

5.40 Billion

USD

10.20 Billion

2024

2032

| 2025 –2032 | |

| USD 5.40 Billion | |

| USD 10.20 Billion | |

| % | |

|

El mercado europeo de componentes de fibra óptica está evolucionando rápidamente, impulsado por la expansión de las iniciativas de banda ancha de alta velocidad, el crecimiento de las implementaciones de 5G y el impulso de la región hacia la sostenibilidad digital. Con el enfoque de la Unión Europea en construir una sociedad de gigabits y cerrar la brecha digital, la infraestructura de fibra es fundamental para lograr una conectividad ultrarrápida y de baja latencia. Los componentes ópticos, como conectores, transceptores, amplificadores y divisores, están permitiendo una red de retorno robusta para 5G, mejorando la penetración de FTTH (fibra hasta el hogar) y satisfaciendo las crecientes necesidades de datos de las ciudades inteligentes, las plataformas en la nube y la automatización industrial. A medida que países como Alemania, Francia, el Reino Unido y los países nórdicos modernizan sus redes de cobre heredadas y amplían la cobertura de fibra a zonas desatendidas, la demanda de componentes de fibra fiables y escalables continúa aumentando, lo que los convierte en una parte esencial de la transformación digital de Europa.

Tamaño del mercado europeo de componentes de fibra óptica

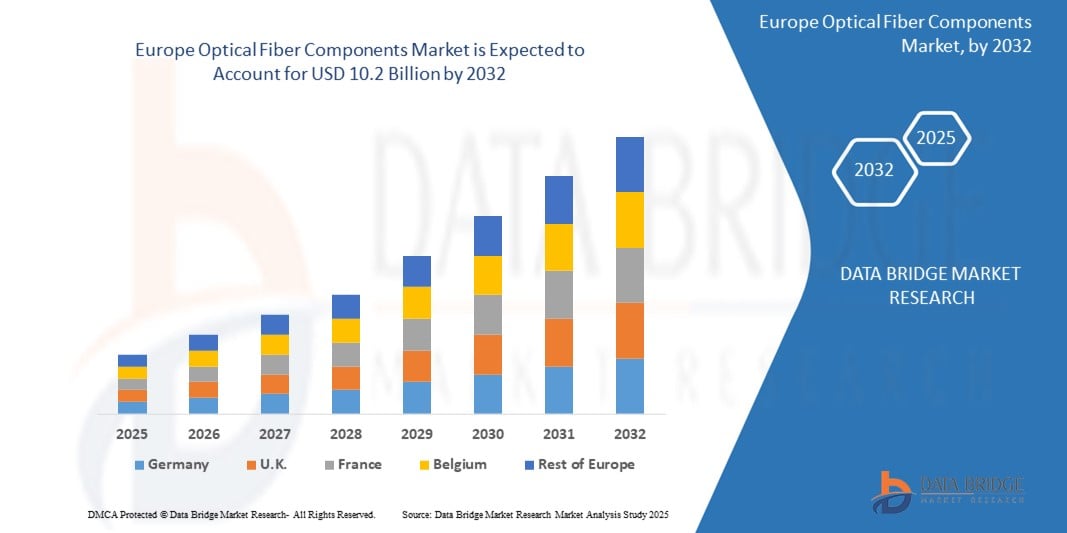

- Se proyecta que el mercado europeo de componentes de fibra óptica alcance los USD 5.4 mil millones para 2024 y se espera que llegue a los USD 10.2 mil millones para 2032, creciendo a una CAGR del 9,51% durante el período de pronóstico...

- Este sólido crecimiento refleja la creciente demanda de conectividad de alta velocidad, el despliegue de redes 5G y la creciente importancia de una comunicación fluida entre sectores. A medida que la economía digital se expande, la infraestructura inalámbrica se está convirtiendo en la columna vertebral de todo, desde las ciudades inteligentes y los hogares conectados hasta la automatización industrial y la atención médica remota.

Análisis del mercado europeo de componentes de fibra óptica

- La fibra óptica está redefiniendo la forma en que Europa se comunica, impulsando desde el uso diario de internet hasta las operaciones industriales críticas. A medida que aumenta la demanda de una conectividad más rápida, segura y fiable, los países de la región están acelerando el despliegue de fibra para respaldar la infraestructura digital de última generación. Ya sea banda ancha de alta velocidad para hogares o fibra óptica robusta para redes móviles, los componentes de fibra óptica son fundamentales para la transformación digital de Europa.

- Lo que impulsa este impulso es el auge en la implementación del 5G, la computación en la nube y las iniciativas de ciudades inteligentes. La fibra no solo transporta datos, sino que también proporciona la velocidad y la escala necesarias para el desarrollo de tecnologías como la IA, el IoT y los sistemas autónomos. Para que esto sea posible, las redes deben ser más densas, ágiles y estar preparadas para el futuro. Es aquí donde componentes como transceptores, amplificadores y conectores se vuelven vitales para garantizar un rendimiento de baja pérdida y alto ancho de banda en redes en expansión.

- En respuesta, los operadores de telecomunicaciones, los gobiernos y el sector empresarial están intensificando las inversiones en infraestructura de fibra. En Europa Occidental, la atención se centra en sustituir el cobre tradicional por redes de fibra óptica y en fortalecer la resiliencia digital. En Europa Oriental y Meridional, los esfuerzos se centran en ampliar la cobertura de banda ancha y reducir las brechas de conectividad en zonas rurales. En general, el mercado europeo de componentes de fibra óptica está evolucionando para satisfacer las necesidades de conectividad de alto rendimiento e inclusiva, ofreciendo velocidad, escalabilidad y sostenibilidad.

Alcance del informe y segmentación del mercado de componentes de fibra óptica en Europa

|

Atributos |

Perspectivas clave del mercado europeo de componentes de fibra óptica |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

Las inversiones masivas en infraestructura 5G en países como Alemania, Francia, el Reino Unido y los países nórdicos están generando una demanda significativa de componentes de fibra óptica. Para lograr redes móviles de alta velocidad y latencia ultrabaja, los operadores están desplegando redes de fibra óptica de alta densidad, especialmente en zonas urbanas y zonas industriales.

Las industrias europeas, como la automotriz, la aeroespacial, la farmacéutica y la energética, están adoptando cada vez más redes privadas 5G y de fibra. Estas redes mejoran el control, la ciberseguridad y el flujo de datos en tiempo real, especialmente en entornos de alta precisión como fábricas y campus inteligentes.

A medida que los centros de datos edge se multiplican por toda Europa para gestionar las crecientes cargas de trabajo del IoT, aumenta la necesidad de enlaces de fibra óptica rápidos, seguros y de baja latencia. Los componentes de fibra desempeñan un papel fundamental para conectar los sitios edge a la infraestructura en la nube y garantizar una comunicación fluida entre máquinas.

Los municipios europeos están invirtiendo en infraestructuras inteligentes, como postes inteligentes, sistemas de tráfico inteligentes y wifi público urbano. Estas iniciativas dependen de redes de fibra óptica de alta capacidad para gestionar la transmisión de datos desde sensores, cámaras y sistemas de control conectados.

La financiación pública de programas como el Mecanismo Conectar Europa (CEF) y el Programa Europa Digital está acelerando el despliegue de fibra, especialmente en zonas rurales y desatendidas. Estas iniciativas están abriendo nuevos mercados para los proveedores de componentes de fibra, ya que los países aspiran a alcanzar los objetivos de conectividad gigabit de toda la UE. |

|

Conjuntos de información de datos de valor añadido |

|

Tendencias del mercado de componentes de fibra óptica en Europa

“ La fibra, el núcleo del futuro digital de Europa ”

- La fibra óptica se está convirtiendo en la columna vertebral silenciosa de la revolución digital europea. Ante el aumento de la demanda de internet de alta velocidad en hogares, empresas e infraestructuras públicas, los países redoblan sus esfuerzos por implementar redes de fibra óptica. Desde los ambiciosos objetivos de gigabit de Alemania hasta la expansión de la fibra óptica en zonas rurales (FTTH) en Francia, los componentes de fibra óptica, como transceptores, amplificadores y divisores, son la base de cada despliegue. El impulso no se limita a la velocidad, sino a la construcción de una infraestructura escalable y preparada para el futuro que pueda gestionar todo, desde la red de retorno 5G hasta la transmisión ultra HD y las plataformas para ciudades inteligentes.

- Una tendencia importante que está transformando el mercado es el creciente papel de la fibra en el soporte de la computación edge y la interconexión de centros de datos. A medida que centros tecnológicos europeos como Fráncfort, Ámsterdam y Dublín se conectan cada vez más, la necesidad de enlaces de fibra de baja latencia se dispara. Los componentes ópticos ya no se limitan a las telecomunicaciones; ahora son cruciales para habilitar servicios en la nube, cargas de trabajo basadas en IA y ciberseguridad empresarial en todo el continente. La fiabilidad y la capacidad de la fibra la convierten en el medio predilecto para la creciente economía digital europea.

- Al mismo tiempo, la sostenibilidad se está convirtiendo en una prioridad fundamental. Los operadores de redes europeos se ven presionados para reducir el consumo energético y las emisiones de carbono. Esto impulsa la demanda de componentes ópticos más eficientes, diseños compactos y sistemas de cableado reciclables. Los proveedores están respondiendo con innovaciones que no solo mejoran el rendimiento, sino que también se alinean con el Pacto Verde Europeo y los estándares ESG. En esta nueva era, la fibra no solo es más rápida, sino también más inteligente, más ecológica y más esencial que nunca.

Dinámica del mercado europeo de componentes de fibra óptica

Conductor

Implementación acelerada de 5G y estrategias prioritarias de fibra en auge

- Europa está experimentando una rápida expansión de las redes 5G, lo que conlleva una demanda urgente de una infraestructura de fibra robusta. A medida que los operadores móviles compiten por ofrecer servicios de alta velocidad y baja latencia, los componentes de fibra óptica son fundamentales para facilitar la conectividad fluida de backhaul y fronthaul.

- Países como Alemania, el Reino Unido y Francia priorizan estrategias centradas en la fibra óptica, donde esta se convierte en la base para todos los servicios de banda ancha y móviles. Programas nacionales como el Proyecto Gigabit del Reino Unido y el Plan de Infraestructura Digital de Alemania impulsan este impulso con miles de millones de dólares en financiación pública.

- Este cambio está generando enormes oportunidades para los fabricantes de componentes de fibra y los integradores de sistemas. Se están implementando transceptores, amplificadores ópticos, conectores y cables de fibra a gran escala para dar soporte no solo a redes de telecomunicaciones, sino también a ciudades inteligentes, centros de datos y centros de computación en el borde de todo el continente.

- A medida que los consumidores y las empresas demandan más ancho de banda (para streaming, servicios en la nube, telemedicina y cargas de trabajo de IA), los componentes de fibra se están volviendo esenciales para satisfacer estas expectativas de manera confiable y eficiente.

Restricción/Desafío

Altos costos de implementación y una distribución desigual en las regiones rurales

El despliegue de infraestructura de fibra en Europa requiere una inversión de capital intensiva, especialmente en zonas rurales y remotas con menor densidad de población. Si bien los centros urbanos se benefician de las tuberías y la infraestructura existentes, las implantaciones rurales suelen requerir nuevas zanjas, lo que puede incrementar significativamente los costos.

Los operadores y las autoridades locales también se enfrentan a retos logísticos como la complejidad del terreno, la escasez de mano de obra y los largos procesos de obtención de permisos. En países como Polonia, Rumanía y algunas zonas del sur de Europa, la burocracia puede retrasar meses los plazos de los proyectos.

Además, si bien existen fondos de la UE, los municipios más pequeños y los proveedores de servicios de internet locales suelen tener dificultades para cumplir con los requisitos de financiación inicial o coinversión. Esto limita la velocidad con la que la fibra puede llegar a la "última milla" en comunidades desatendidas.

Aunque los subsidios gubernamentales y las asociaciones público-privadas están ayudando a cerrar la brecha, muchas regiones aún están rezagadas, lo que crea una brecha digital que tanto los proveedores de componentes como los formuladores de políticas están trabajando arduamente para cerrar.

• Por tipo de infraestructura

Red de Acceso (FTTH/FTTB): La mayor área de despliegue en Europa, especialmente en Francia, España y el Reino Unido, donde los gobiernos y las empresas de telecomunicaciones están acelerando la cobertura de fibra óptica hasta el hogar/edificio. Los componentes clave utilizados incluyen divisores ópticos, conectores y cajas de terminación.

Red Metro: Facilita la conectividad entre centrales locales y puntos de agregación de datos. Países como Alemania y los Países Bajos están invirtiendo en redes de fibra metropolitana para empresas y soporte 5G. Los componentes comunes incluyen amplificadores ópticos, sistemas WDM y carcasas.

Red de núcleo/larga distancia: Se utiliza para conectar grandes ciudades, países e intercambios de internet. Se despliega en rutas paneuropeas, especialmente en Europa central y septentrional. Los transceptores de alta capacidad, los módulos DWDM y los conmutadores ópticos predominan en este segmento.

Backhaul y Fronthaul (Transporte Móvil 5G): Crecimiento significativo con los despliegues de 5G en toda la UE. La fibra óptica es fundamental para conectar las estaciones base a las redes centrales, especialmente en zonas urbanas. Los cables de fibra, los conectores reforzados y las unidades multiplexoras/demux están ampliamente implementados.

Interconexión de Centros de Datos (DCI): Con la expansión de los centros de datos de hiperescala y de coubicación en ciudades como Fráncfort, París y Ámsterdam, la demanda de enlaces de fibra de alta densidad está en aumento. Los transceptores ópticos, los paneles de conexión y los conjuntos de cables son componentes clave en este ámbito.

• Por componente

El hardware lidera el segmento, impulsado por la fuerte demanda de cables ópticos, transceptores, amplificadores y divisores. A medida que se intensifican los despliegues de FTTH y 5G, los componentes de hardware constituyen la base del panorama de conectividad de próxima generación en Europa.

La adopción de software está en auge en toda la región a medida que los operadores de telecomunicaciones implementan cada vez más SDN (Redes Definidas por Software) y la gestión de redes basada en IA. Países como Alemania y los Países Bajos son pioneros en la transición a redes de fibra inteligentes.

Los servicios son esenciales para facilitar la implementación y el mantenimiento. Con múltiples programas respaldados por la UE en marcha, los proveedores de servicios que ofrecen instalación, gestión de proyectos y soporte posterior a la implementación están experimentando una alta demanda en los proyectos de expansión de fibra en Europa.

• Por tecnología de red

La tecnología 4G LTE sigue siendo importante en Europa del Este y partes del Sur, donde aún constituye la capa principal de conectividad. Sin embargo, los operadores están en constante transición hacia una infraestructura preparada para 5G.

El 5G está experimentando un crecimiento más rápido, especialmente en el Reino Unido, Francia y los países nórdicos, donde se están implementando a gran escala. El mercado de componentes de fibra se beneficia directamente de la alta capacidad de backhaul requerida para el 5G.

La adopción de Wi-Fi 6/6E se está acelerando en los sectores empresarial, educativo y sanitario en toda Europa, especialmente en Alemania, los Países Bajos y Finlandia.

Las redes 2G/3G se están eliminando gradualmente en gran parte de Europa occidental, aunque siguen activas en partes de Europa central y oriental para servicios heredados.

Las tecnologías futuras (6G, satélites LEO) se encuentran en fases iniciales de prueba y la UE invierte en investigación para garantizar el liderazgo de Europa en conectividad satelital de ultra alta velocidad y órbita baja para la próxima década.

• Por tipo de propiedad

Los operadores de redes móviles (MNO) como Orange, Deutsche Telekom y Vodafone son los principales propietarios de la infraestructura óptica central en toda Europa, especialmente de las redes troncales 5G a nivel nacional.

Empresas de torres como Cellnex y Vantage Towers están expandiendo la infraestructura pasiva vinculada a la fibra, lo que permite un uso compartido rentable por parte de múltiples proveedores de telecomunicaciones.

Están surgiendo proveedores de redes privadas en sectores como el automotriz (Alemania), la manufactura (Italia) y la logística (Bélgica), implementando redes de fibra de circuito cerrado para un mayor control y seguridad.

Los organismos gubernamentales participan activamente en el despliegue de fibra en zonas desatendidas, en particular a través de programas de financiación de la UE e iniciativas de banda ancha rural en países como Irlanda, Portugal y Grecia.

Por el usuario final

Las telecomunicaciones siguen siendo el usuario final dominante y los operadores están ampliando la infraestructura para satisfacer la creciente demanda de ancho de banda en redes móviles, de banda ancha y de centros de datos.

Las empresas de toda Europa, especialmente en sectores como las finanzas, la atención sanitaria y la fabricación avanzada, están integrando fibra de alta velocidad para operaciones de baja latencia y casos de uso privados de 5G.

El gobierno y la seguridad pública dependen de redes con fibra para vigilancia, comunicaciones de emergencia y servicios públicos digitales, especialmente en proyectos de modernización urbana.

Los sectores de transporte y logística están implementando conectividad respaldada por fibra en redes ferroviarias, portuarias y carreteras para permitir el seguimiento en tiempo real, sistemas automatizados e infraestructura inteligente.

La demanda residencial está en auge a medida que los programas FTTH se expanden por toda la UE. Con el auge del teletrabajo, los hogares inteligentes y la formación online, las conexiones de fibra óptica se han vuelto esenciales para los hogares europeos.

Mercado europeo de componentes de fibra óptica: análisis del desarrollo regional

- Europa Occidental:

Países como Alemania, Francia y el Reino Unido lideran el mercado de componentes de fibra óptica en Europa Occidental. Estas naciones se benefician de una infraestructura de telecomunicaciones consolidada, altas tasas de urbanización y ambiciosos planes de despliegue de 5G. La demanda de transceptores ópticos, divisores y sistemas WDM crece rápidamente, especialmente en los despliegues de redes metropolitanas y centrales. Iniciativas gubernamentales como el Proyecto Gigabit del Reino Unido y la Estrategia Gigabit 2025 de Alemania están acelerando la adopción de FTTH, impulsando la necesidad de componentes de fibra de alto rendimiento.

- Europa del Sur:

España, Italia y Portugal están experimentando un crecimiento constante en los despliegues de fibra, impulsado por la sólida penetración de FTTH y el apoyo de la financiación de infraestructura digital de la UE. España, en particular, cuenta con una de las tasas de cobertura de FTTH más altas de Europa, lo que impulsa la inversión continua en componentes ópticos pasivos, como conectores y carcasas. La región también está invirtiendo en infraestructura de centros de datos, lo que aumenta la demanda de módulos ópticos e interconexiones de alta velocidad.

- Europa del Norte:

Los países nórdicos, como Suecia, Finlandia y Dinamarca, están a la vanguardia de la adopción de banda ancha y la conectividad basada en fibra. Estos mercados se centran en una infraestructura de fibra sostenible y energéticamente eficiente, respaldada por sólidos incentivos gubernamentales y modelos de implementación basados en la tecnología. La adopción de la monitorización de red basada en IA y las SDN también contribuye a la creciente demanda de componentes ópticos inteligentes.

- Europa Oriental:

Países como Polonia, Rumanía y Hungría se están poniendo al día gracias a programas acelerados de banda ancha rural y colaboraciones público-privadas. Si bien la infraestructura en algunas zonas sigue subdesarrollada, las iniciativas respaldadas por la UE y las estrategias nacionales de fibra óptica están mejorando el alcance y la calidad de la red. Esto se traduce en una mayor adopción de componentes básicos de fibra, como cables, kits de empalme y ODF (distribuidores ópticos), especialmente en redes de acceso y backhaul.

- Europa Central:

Mercados como Austria, la República Checa y Suiza muestran un crecimiento moderado, con despliegues de fibra en curso tanto en zonas urbanas como semiurbanas. Estos países se centran en la modernización de sus redes y la inclusión digital, lo que genera una creciente demanda de componentes como amplificadores ópticos y paneles de conexión de alta densidad. La temprana adopción de las tecnologías PON 10G por parte de Suiza también está influyendo en el consumo de componentes avanzados.

Perspectiva del mercado europeo de componentes de fibra óptica

El mercado europeo de componentes de fibra óptica está en rápida expansión, impulsado por los despliegues generalizados de FTTH, la aceleración del despliegue del 5G y la creciente transformación digital en todos los sectores. Economías clave como Alemania, Francia, el Reino Unido y España están invirtiendo fuertemente en infraestructura de fibra para satisfacer la creciente demanda de conectividad de alta velocidad y baja latencia.

Los operadores de telecomunicaciones y los proveedores de banda ancha están incrementando sus inversiones en componentes ópticos, tanto activos como pasivos, como transceptores, cables ópticos, conectores, divisores y sistemas WDM, para impulsar la expansión de las redes de acceso, metropolitanas y troncales. Iniciativas gubernamentales, como la Estrategia Gigabit de Alemania y el Proyecto Gigabit del Reino Unido, están impulsando con fuerza los despliegues de fibra óptica tanto en zonas urbanas como rurales.

Además, el auge de las interconexiones de centros de datos, la computación en la nube y la infraestructura de ciudades inteligentes impulsa la demanda de componentes de fibra escalables y de alto rendimiento en los sectores empresarial y público. La sostenibilidad también influye en las decisiones de compra, con un creciente interés en sistemas de fibra energéticamente eficientes y duraderos.

La competencia se intensifica a medida que los actores consolidados y los nuevos participantes compiten por cuota de mercado. La fabricación local, la optimización de costes y la innovación en componentes (como transceptores de formato reducido y sistemas de monitorización con IA integrada) se están convirtiendo en factores clave de diferenciación. A medida que Europa avanza hacia una sociedad de gigabits, el mercado de componentes de fibra óptica se perfila para un crecimiento sólido y sostenido.

Las siguientes empresas son reconocidas como actores importantes en el mercado global de infraestructura inalámbrica:

- Corning Incorporated

- Grupo Prysmian (Italia)

- Nexans SA (Francia)

- Fujikura Ltd. (a través de filiales europeas)

- Huber+Suhner AG (Suiza)

- CommScope Inc.

- Adtran (Alemania/EE. UU.)

- Hexatronic Group AB (Suecia)

- Legrand (Francia)

- Telefónica Tech / Fibra Abierta (vía alianzas)

Últimos avances en el mercado europeo de componentes de fibra óptica

- Mayo de 2025 – Corning Incorporated anunció la expansión de su capacidad de fabricación de fibra óptica en Polonia para satisfacer la creciente demanda de despliegues de FTTH en Europa Central y Oriental. La inversión busca fortalecer las cadenas de suministro locales y reducir los plazos de entrega de componentes ópticos pasivos.

- Marzo de 2025 – El Grupo Prysmian presentó su nueva cartera de cables ópticos de alta densidad, diseñados específicamente para despliegues de fibra óptica urbana (FTTH). Estos cables, de diámetro reducido y mayor flexibilidad, se están probando en Italia y los Países Bajos para acelerar el acceso a la fibra en toda la ciudad.

- Enero de 2025 – HUBER+SUHNER lanzó una gama de sistemas ecológicos de gestión de fibra fabricados con materiales reciclados. La línea de productos, presentada en una conferencia europea de telecomunicaciones en Ginebra, se alinea con los objetivos de sostenibilidad y las tendencias de infraestructura verde.

- Diciembre de 2024: Adtran (anteriormente ADVA Optical Networking) completó el despliegue de una solución abierta de transporte óptico para una red de investigación paneuropea. El proyecto abarca varios países y busca aumentar la capacidad y la escalabilidad del intercambio de datos académicos y científicos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.