Europe Optical Imaging Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.45 Billion

USD

3.20 Billion

2024

2032

USD

1.45 Billion

USD

3.20 Billion

2024

2032

| 2025 –2032 | |

| USD 1.45 Billion | |

| USD 3.20 Billion | |

| % | |

|

Mercado europeo de imágenes ópticas, por técnica (tomografía de coherencia óptica, espectroscopia de infrarrojo cercano, imágenes hiperespectrales, tomografía fotoacústica, tomografía óptica difusa y microscopía de superresolución), área terapéutica (oftalmología, oncología, cardiología, dermatología, neurología, odontología y otras), aplicación (investigación preclínica y clínica, imágenes patológicas e intraoperatorias), usuario final (hospitales y clínicas, laboratorios de investigación, empresas farmacéuticas y biotecnológicas, y centros de diagnóstico por imagen), producto (sistemas de imágenes, cámaras, software de imágenes ópticas, sistemas de iluminación, lentes y otros productos de imágenes ópticas): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de imágenes ópticas

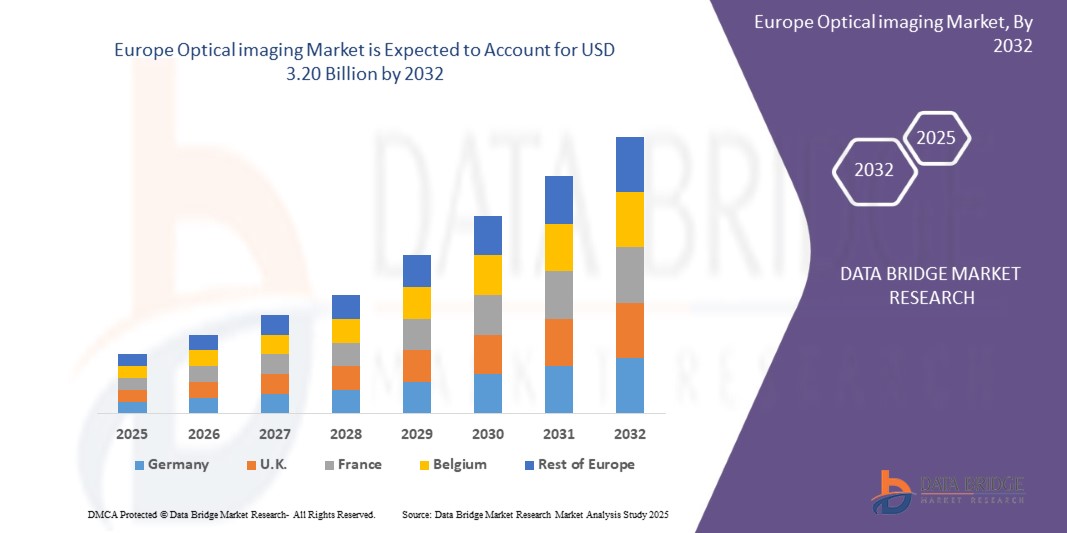

- El tamaño del mercado de sistemas de imágenes ópticas de Europa se valoró en USD 1.450 millones en 2024 y se espera que alcance los USD 3.200 millones para 2032 , con una CAGR del 10,4 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado significativamente por la creciente prevalencia de enfermedades crónicas, junto con el continuo envejecimiento de la población en Europa y la creciente demanda de diagnósticos no invasivos.

- Además, la creciente preferencia por métodos de imágenes sin radiación y el aumento de las inversiones en infraestructura sanitaria e iniciativas de investigación en toda Europa están acelerando la adopción de soluciones de imágenes ópticas en diversos entornos clínicos y de investigación, lo que impulsa sustancialmente el crecimiento de la industria.

Análisis del mercado de imágenes ópticas

- Las tecnologías de imágenes ópticas, que utilizan luz para generar imágenes detalladas y de alta resolución de tejidos biológicos, se están volviendo componentes cada vez más vitales del diagnóstico y la investigación médica moderna tanto en entornos clínicos como académicos debido a su naturaleza no invasiva, capacidades de visualización en tiempo real y creciente integración con análisis avanzados.

- La creciente demanda de imágenes ópticas se ve impulsada principalmente por la creciente prevalencia de enfermedades crónicas como el cáncer y los trastornos oculares, junto con los continuos avances tecnológicos en los sistemas de imágenes.

- Alemania dominó el mercado de imágenes ópticas con la mayor participación en los ingresos del 28% en 2024, caracterizado por la creciente demanda de diagnósticos no invasivos y el envejecimiento de la población en Europa en sistemas de imágenes.

- Se espera que Francia sea el país con mayor crecimiento en el mercado de sistemas de imágenes durante el período de pronóstico debido a la creciente prevalencia de enfermedades crónicas.

- El segmento de tomografía de coherencia óptica dominó el mercado de sistemas de imágenes con una participación de mercado del 52,4 % en 2024, impulsado por la creciente demanda de diagnósticos no invasivos.

Alcance del informe y segmentación del mercado de imágenes ópticas

|

Atributos |

Perspectivas del mercado de imágenes ópticas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de imágenes ópticas

El auge de la IA y la integración de sistemas en la industria europea de imágenes ópticas

Una tendencia significativa y en auge en el mercado europeo de imágenes ópticas es la creciente integración con la inteligencia artificial (IA) y ecosistemas avanzados de procesamiento de imágenes, como algoritmos de aprendizaje profundo para diagnóstico en tiempo real, mejora automatizada de imágenes y reconocimiento de patrones. Esta fusión de tecnologías está mejorando significativamente la precisión clínica y la eficiencia diagnóstica en aplicaciones como oftalmología, oncología y neurología.

- Por ejemplo, las plataformas de Tomografía de Coherencia Óptica (OCT) desarrolladas por fabricantes europeos incorporan cada vez más módulos de análisis basados en IA que ayudan a los profesionales clínicos a identificar patologías retinianas con alta precisión. De igual manera, los sistemas de imágenes fotoacústicas se están optimizando con algoritmos de IA para detectar tumores en estadios tempranos y anomalías vasculares, lo que proporciona a los profesionales clínicos información más útil.

- La integración de la IA en la imagenología óptica permite funciones como la segmentación automatizada, la detección de anomalías y el análisis predictivo. Por ejemplo, algunos sistemas OCT de última generación pueden aprender de las bases de datos de imágenes para facilitar la toma de decisiones y detectar cambios anatómicos inusuales. Además, las capacidades de procesamiento en tiempo real ofrecen a investigadores y médicos la facilidad de una interpretación automatizada de datos sin intervención manual, lo que reduce el tiempo de diagnóstico y optimiza el flujo de trabajo.

- La integración fluida de las tecnologías de imagen óptica con los sistemas de información hospitalaria (HIS) y las plataformas de salud digital más amplias facilita el control centralizado de diversos aspectos de las operaciones de diagnóstico. A través de una única interfaz, el personal médico puede gestionar los datos de imagen, junto con los historiales médicos electrónicos (HCE), la programación de citas y el apoyo a la toma de decisiones clínicas basado en IA, creando un entorno de diagnóstico unificado y optimizado.

- Esta tendencia hacia sistemas de imagenología más inteligentes, intuitivos e interconectados está transformando radicalmente las expectativas clínicas en cuanto a precisión diagnóstica y eficiencia del flujo de trabajo. Por ello, empresas como Heidelberg Engineering e iThera Medical están desarrollando sistemas de imagenología óptica basados en IA con funciones como la interpretación automatizada de imágenes y una integración fluida con los sistemas informáticos del hospital.

- La demanda de soluciones de imágenes ópticas que ofrecen una integración perfecta de IA y una inteligencia de diagnóstico mejorada está creciendo rápidamente en los sectores clínicos y de investigación, a medida que los proveedores de atención médica priorizan cada vez más la precisión, la automatización y la interoperabilidad en las tecnologías de imágenes médicas.

Mercado de imágenes ópticas

Conductor

“Creciente prevalencia de enfermedades crónicas”

- La creciente prevalencia de enfermedades crónicas como la diabetes, las enfermedades cardiovasculares y la degeneración macular relacionada con la edad es un factor importante que impulsa la mayor demanda de tecnologías avanzadas de imágenes ópticas en Europa.

- Por ejemplo, en marzo de 2024, Heidelberg Engineering anunció el lanzamiento de una plataforma OCT mejorada, diseñada específicamente para la detección temprana y el monitoreo de la retinopatía diabética y el glaucoma. Se espera que estas innovaciones, realizadas por importantes empresas europeas, impulsen el crecimiento del mercado de la imagen óptica durante el período de pronóstico.

- A medida que los sistemas de atención sanitaria se enfrentan a cargas de pacientes cada vez mayores y buscan mejorar el manejo de enfermedades crónicas, los sistemas de imágenes ópticas ofrecen capacidades de diagnóstico no invasivas y en tiempo real, lo que permite una detección más temprana, un monitoreo más preciso de la enfermedad y mejores resultados para los pacientes, lo que proporciona una mejora convincente sobre los métodos de diagnóstico convencionales.

- Además, la creciente demanda de medicina personalizada y monitorización continua de pacientes está convirtiendo la imagenología óptica en un componente esencial de las vías de atención de enfermedades crónicas. Estas tecnologías permiten la integración con historiales clínicos electrónicos y plataformas de diagnóstico basadas en IA, lo que garantiza una gestión más integral y eficiente de las enfermedades.

- La capacidad de obtener imágenes de alta resolución, monitorizar la progresión de la enfermedad a lo largo del tiempo y proporcionar información rápida a los médicos mediante plataformas de software avanzadas son factores clave que impulsan la adopción de la imagen óptica en hospitales, institutos de investigación y clínicas especializadas. La tendencia hacia la atención médica preventiva, el envejecimiento de la población y el aumento de la carga de enfermedades crónicas en Europa contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

“ Conocimiento limitado entre los médicos ”

El escaso conocimiento que tienen los profesionales sanitarios sobre el potencial diagnóstico y las aplicaciones de las tecnologías avanzadas de imagen óptica supone un reto importante para una mayor penetración en el mercado. A pesar de la disponibilidad de sistemas de vanguardia como la OCT, la imagen fotoacústica y la imagen hiperespectral, muchos profesionales sanitarios aún desconocen su utilidad clínica, lo que limita las tasas de adopción en toda Europa.

- Por ejemplo, estudios y análisis de mercado indican que un número considerable de médicos generalistas e incluso algunos especialistas siguen sin ser conscientes de cómo las imágenes ópticas pueden ayudar en la detección temprana de enfermedades o el seguimiento en tiempo real de enfermedades crónicas, en particular fuera de campos establecidos como la oftalmología.

- Abordar esta brecha de conocimiento mediante educación clínica específica, programas de capacitación profesional y una mayor difusión de casos prácticos es crucial para generar confianza entre los profesionales sanitarios. Empresas como Heidelberg Engineering y Carl Zeiss Meditec se centran cada vez más en la participación y la formación de los profesionales clínicos para mejorar la adopción. Además, el coste relativamente elevado de algunos sistemas avanzados de imagen óptica, sumado a los presupuestos institucionales limitados, especialmente en hospitales pequeños y centros rurales, puede ser un obstáculo para su adopción generalizada.

- Si bien los precios de ciertas tecnologías de imágenes se están volviendo gradualmente más competitivos, la complejidad percibida y la falta de familiaridad con estos sistemas aún pueden obstaculizar su integración en los flujos de trabajo clínicos de rutina, en particular para los médicos que no están expuestos regularmente a entornos de imágenes avanzados.

- Superar estos desafíos mediante una sólida formación de los médicos, una mejor visibilidad de los resultados clínicos y políticas de reembolso ampliadas será vital para el crecimiento sostenido del mercado y una utilización más amplia de las tecnologías de imágenes ópticas en el panorama sanitario europeo.

Alcance del mercado de imágenes ópticas

El mercado está segmentado según técnica, área terapéutica, aplicación, usuario final y producto.

Por técnica

- En función de la técnica, el mercado europeo de imágenes ópticas se segmenta en tomografía de coherencia óptica (OCT), espectroscopia de infrarrojo cercano, imágenes hiperespectrales, tomografía fotoacústica, tomografía óptica difusa, microscopía de superresolución, entre otros. El segmento de la tomografía de coherencia óptica (OCT) dominó el mercado con la mayor cuota de mercado, un 52,4 % en 2024, gracias a su consolidado papel en oftalmología y a su creciente adopción en cardiología y dermatología. Los profesionales clínicos suelen priorizar la OCT por sus capacidades de imagen no invasiva de alta resolución y su integración en los flujos de trabajo de diagnóstico estándar. El mercado también observa una fuerte demanda de sistemas de OCT debido a su compatibilidad con el análisis de imágenes asistido por IA y al continuo desarrollo de plataformas de OCT portátiles y en tiempo real que mejoran la eficiencia clínica.

- Se prevé que el segmento de la tomografía fotoacústica experimente la tasa de crecimiento más rápida, del 18,9 %, entre 2025 y 2032, impulsada por la creciente adopción en aplicaciones de oncología y neurología. Las técnicas fotoacústicas ofrecen la ventaja de obtener imágenes de tejido profundo con alto contraste, lo que las hace idóneas para la detección temprana de tumores y la obtención de imágenes vasculares. Su integración con la IA y las plataformas multimodales proporciona a investigadores y médicos una mayor precisión diagnóstica y capacidades de imagen funcional. El creciente volumen de investigación clínica e innovación tecnológica en sistemas fotoacústicos también contribuye a la expansión de su uso en instituciones de investigación y hospitales europeos.

Por Área Terapéutica

- Según el área terapéutica, el mercado europeo de imágenes ópticas se segmenta en Oftalmología, Oncología, Cardiología, Dermatología, Neurología, Odontología y Otros. El segmento de Oftalmología registró la mayor cuota de mercado en 2024, impulsado por la alta prevalencia de trastornos oculares y la adopción generalizada de técnicas de imagen óptica como la Tomografía de Coherencia Óptica (OCT) para el diagnóstico y la monitorización precoces. La oftalmología se beneficia de flujos de trabajo clínicos consolidados que integran sistemas de imagen avanzados, lo que contribuye a su posición dominante en el mercado.

- Se prevé que el segmento de Oncología experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente adopción de tecnologías de imagen óptica para la detección temprana del cáncer, la evaluación de los márgenes tumorales y la monitorización del tratamiento. Técnicas como la tomografía fotoacústica y la imagen hiperespectral proporcionan una visualización no invasiva y de alto contraste de los tumores, lo que está acelerando su integración en la práctica clínica oncológica en toda Europa. El aumento de la inversión en investigación y el aumento de las tasas de incidencia del cáncer impulsan aún más el rápido crecimiento de este segmento.

Por aplicación

- En función de su aplicación, el mercado europeo de imágenes ópticas se segmenta en Investigación Preclínica y Clínica, Imagenología Patológica, Imagenología Intraoperatoria y Otros. El segmento de Investigación Preclínica y Clínica representó la mayor cuota de mercado en 2024, impulsado por la creciente adopción de técnicas de imagen óptica en el descubrimiento de fármacos, el modelado de enfermedades y los ensayos clínicos. La creciente inversión en investigación médica y el desarrollo de plataformas avanzadas de imagenología que apoyan la investigación traslacional contribuyen significativamente al dominio de este segmento.

- Se prevé que el segmento de imágenes intraoperatorias experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente demanda de soluciones de imágenes en tiempo real que ayuden a los cirujanos a identificar con precisión las estructuras anatómicas y los márgenes tumorales durante los procedimientos. La integración de la imagen óptica en los flujos de trabajo quirúrgicos mejora la precisión, reduce las complicaciones y mejora los resultados de los pacientes, lo que impulsa su rápida adopción en hospitales y centros quirúrgicos europeos.

Por el usuario final

- En cuanto al usuario final, el mercado europeo de imágenes ópticas se segmenta en hospitales y clínicas, laboratorios de investigación, empresas farmacéuticas y biotecnológicas, y centros de diagnóstico por imagen. El segmento de hospitales y clínicas representó la mayor cuota de mercado en 2024, impulsado por la creciente adopción de tecnologías de imágenes ópticas para aplicaciones diagnósticas y terapéuticas. La creciente demanda de soluciones de imágenes no invasivas en tiempo real para la atención al paciente, sumada a las crecientes inversiones en infraestructura médica avanzada en toda Europa, contribuye significativamente al dominio de este segmento.

- Se prevé que el segmento de empresas farmacéuticas y biotecnológicas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por el creciente uso de la imagen óptica en el descubrimiento de fármacos, el modelado de enfermedades y los ensayos clínicos. Estas empresas aprovechan las tecnologías de imagen óptica para la visualización de alta resolución de procesos biológicos, acelerando las actividades de investigación y desarrollo y mejorando la eficiencia de las innovaciones terapéuticas.

Por producto

- En cuanto a productos, el mercado europeo de imágenes ópticas se segmenta en sistemas de imagen, cámaras, software de imagen óptica, sistemas de iluminación, lentes y otros productos de imagen óptica. El segmento de sistemas de imagen representó la mayor cuota de mercado en 2024, impulsado por la creciente demanda de plataformas de imagen avanzadas e integradas en entornos clínicos y de investigación. La creciente necesidad de herramientas de diagnóstico no invasivas de alta resolución y los continuos avances tecnológicos en hardware de imagen contribuyen significativamente al dominio de este segmento.

- Se prevé que el segmento de software de imágenes ópticas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente adopción de soluciones de análisis de imágenes, procesamiento en tiempo real y gestión de datos basadas en IA. Las plataformas de software mejoran las capacidades de los sistemas de imágenes al permitir la interpretación automatizada, una mayor precisión y una integración fluida con las infraestructuras informáticas hospitalarias, acelerando así la adopción de tecnologías de imágenes ópticas en toda Europa.

Análisis del mercado de imágenes ópticas por país

- Alemania dominó el mercado de imágenes ópticas con la mayor participación en los ingresos del 28% en 2024, caracterizado por la creciente demanda de diagnósticos no invasivos y el envejecimiento de la población en Europa en sistemas de imágenes.

- Los proveedores de atención médica y los investigadores de la región valoran mucho la precisión, la naturaleza no invasiva y las capacidades de diagnóstico avanzadas que ofrecen las tecnologías de imágenes ópticas.

- Esta adopción generalizada se ve respaldada además por el aumento de las inversiones en atención médica, un fuerte enfoque en la innovación y la investigación, y la creciente preferencia por las imágenes en tiempo real y la toma de decisiones clínicas basada en datos, lo que establece las imágenes ópticas como una solución preferida en hospitales, institutos de investigación y centros de diagnóstico en Europa.

Perspectiva del mercado europeo de imágenes ópticas

Se proyecta que el mercado europeo de imágenes ópticas se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el aumento de las regulaciones sanitarias que promueven el diagnóstico precoz y la creciente necesidad de tecnologías de imagen avanzadas y no invasivas en hospitales y centros de investigación. El aumento de la prevalencia de enfermedades crónicas, sumado a las crecientes inversiones en infraestructura sanitaria y soluciones de salud digital, está impulsando la adopción de sistemas de imágenes ópticas. Los profesionales sanitarios e investigadores europeos también se sienten atraídos por la precisión, la eficiencia y las capacidades en tiempo real que ofrecen estas tecnologías. La región está experimentando un crecimiento significativo en diagnósticos clínicos, laboratorios de investigación y aplicaciones farmacéuticas, con la imagen óptica integrándose cada vez más tanto en los nuevos centros médicos como en los centros sanitarios existentes.

Perspectiva del mercado de imágenes ópticas en Alemania

Se prevé que el mercado alemán de imágenes ópticas se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el creciente conocimiento de las técnicas de diagnóstico avanzadas y la demanda de medicina de precisión. La sólida infraestructura sanitaria alemana y su fuerte énfasis en la innovación y la sostenibilidad promueven la integración de sistemas de imágenes ópticas en hospitales, laboratorios de investigación y empresas farmacéuticas. La creciente tendencia a incorporar imágenes ópticas con análisis basados en IA y su aplicación en oncología y neurología impulsa aún más el sólido crecimiento del mercado en la región.

Perspectivas del mercado de imágenes ópticas en Francia

Se prevé que el mercado francés de imágenes ópticas crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el aumento de las inversiones en la modernización de la atención médica y la adopción de tecnologías de imagen de vanguardia para la detección temprana de enfermedades. El creciente enfoque de Francia en la atención médica personalizada, junto con las iniciativas gubernamentales que apoyan la investigación médica y la innovación tecnológica, está acelerando el uso de la imagen óptica en entornos clínicos y de investigación. La creciente prevalencia de enfermedades crónicas también impulsa la demanda de soluciones de diagnóstico por imagen avanzadas y no invasivas.

Cuota de mercado de imágenes ópticas

La industria de imágenes ópticas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Hitachi Ltd (Japón)

- Siemens Healthcare GmbH (Alemania)

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- GENERAL ELECTRIC COMPANY (Estados Unidos)

- Koninklijke Philips NV (Países Bajos)

- TOSHIBA CORPORATION (Japón)

- Raytheon Technologies Corporation (Estados Unidos)

- Abbott (Estados Unidos)

- Carl Zeiss AG (Alemania)

- Leica Microsystems (Alemania)

- TOPCON CORPORATION (Japón)

- Heidelberg Engineering GmbH (Alemania)

- Headwall Photonics (Estados Unidos)

- Optovue Incorporated (Estados Unidos)

- PerkinElmer (Estados Unidos)

- Grupo Agfa-Gevaert (Bélgica)

- Medtronic (Irlanda - sede operativa en Estados Unidos)

- ÓPTICA ASE (España)

- Aetos Technologies (India)

- Michelson Diagnostics Deutschland GmbH (Reino Unido)

- Imágenes ópticas Ltd (Israel)

¿Cuáles son los desarrollos recientes en el mercado de imágenes ópticas?

- En abril de 2023, Siemens Healthineers, líder mundial en tecnologías de imagen médica, anunció el lanzamiento de una plataforma avanzada de tomografía de coherencia óptica (OCT) en Alemania, destinada a mejorar el diagnóstico precoz y la monitorización del tratamiento de enfermedades oftálmicas y cardiovasculares. Esta iniciativa pone de manifiesto el compromiso de Siemens con el desarrollo de soluciones de imagen precisas y de vanguardia, adaptadas a las necesidades clínicas de los profesionales sanitarios europeos, lo que refuerza su posición en el creciente mercado de la imagen óptica.

- En marzo de 2023, PerkinElmer, un destacado proveedor de tecnologías de imagen y análisis, presentó un nuevo sistema de imágenes hiperespectrales diseñado específicamente para la investigación farmacéutica y los laboratorios de patología en toda Europa. El sistema optimiza el modelado de enfermedades y el descubrimiento de fármacos mediante imágenes no invasivas de alta resolución, lo que subraya la dedicación de PerkinElmer a impulsar las capacidades de investigación y acelerar la innovación en ciencias de la vida.

- En marzo de 2023, Philips Healthcare implementó con éxito una solución integrada de imagenología intraoperatoria en varios hospitales líderes de Francia, con el objetivo de mejorar la precisión quirúrgica y los resultados de los pacientes. Esta iniciativa aprovecha tecnologías de imagenología óptica de vanguardia combinadas con análisis de datos en tiempo real, lo que demuestra el enfoque de Philips en mejorar los flujos de trabajo clínicos e impulsar una atención médica más inteligente en toda Europa.

- En febrero de 2023, Oxford Instruments, empresa clave en equipos de imagen científica, anunció una colaboración estratégica con importantes instituciones de investigación europeas para desarrollar sistemas de microscopía de superresolución de última generación. Esta colaboración busca impulsar la investigación biomédica de vanguardia, proporcionando a los investigadores capacidades de imagen mejoradas, lo que facilita avances en biología celular y molecular.

- En enero de 2023, el Grupo ZEISS, líder mundial en tecnologías ópticas y optoelectrónicas, presentó su última suite de software de imágenes ópticas en la conferencia de la Sociedad Europea de Imagen Médica (ESMI). El software, equipado con análisis basados en IA y procesamiento en tiempo real, permite una integración perfecta con las plataformas de imágenes existentes y mejora la precisión diagnóstica, lo que refleja el compromiso de ZEISS de ofrecer soluciones digitales innovadoras a los profesionales sanitarios.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.