Europe Orthopedic Implants Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

19.54 Billion

USD

52.32 Billion

2024

2032

USD

19.54 Billion

USD

52.32 Billion

2024

2032

| 2025 –2032 | |

| USD 19.54 Billion | |

| USD 52.32 Billion | |

| % | |

|

Segmentación del mercado europeo de implantes ortopédicos por tipo de producto (reemplazos articulares reconstructivos, implantes espinales, ortobiológicos, traumatología y cirugía craneomaxilofacial, otros), biomaterial (biomateriales cerámicos, biomateriales metálicos , biomateriales poliméricos, biomateriales naturales), procedimiento (cirugía abierta, cirugía mínimamente invasiva [CMI], otros), tipo de dispositivo (dispositivos de fijación interna, dispositivos de fijación externa), aplicación (fractura de cuello, fractura de columna, reemplazo de cadera, reemplazo de hombro, otros), usuario final (hospital, clínicas ortopédicas, atención domiciliaria, otros): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de implantes ortopédicos en Europa

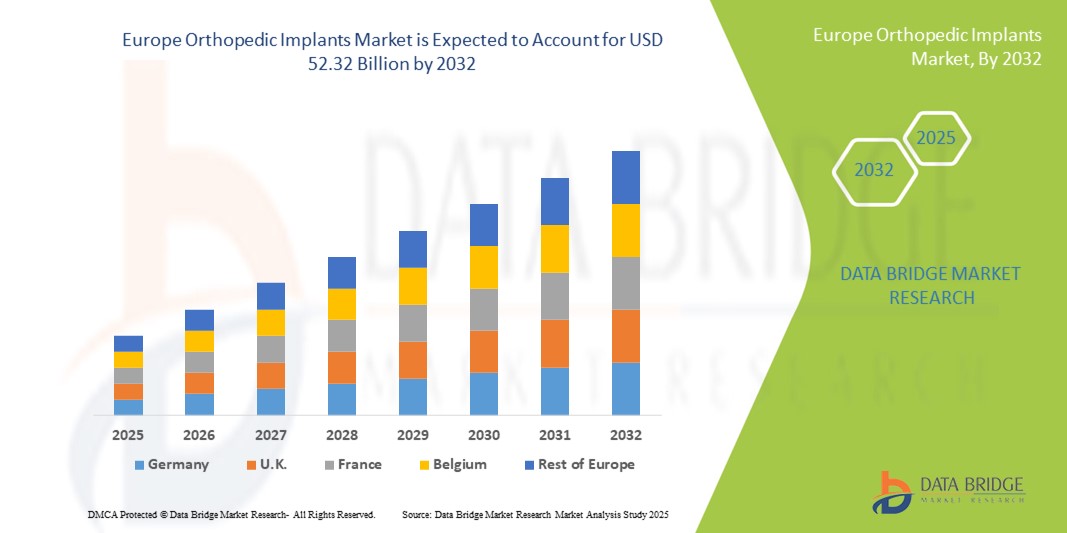

- El tamaño del mercado de implantes ortopédicos en Europa se valoró en USD 19,54 mil millones en 2024 y se espera que alcance los USD 52,32 mil millones para 2032 , con una CAGR del 13,10% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de trastornos musculoesqueléticos, el envejecimiento de la población mundial y la creciente incidencia de lesiones y traumatismos ortopédicos, lo que impulsa la demanda de soluciones avanzadas de implantes ortopédicos.

- Además, los avances tecnológicos en materiales de implantes, técnicas quirúrgicas y procedimientos mínimamente invasivos están mejorando los resultados de los pacientes e impulsando la adopción de implantes ortopédicos en hospitales y clínicas especializadas.

Análisis del mercado europeo de implantes ortopédicos

- El mercado de implantes ortopédicos está experimentando un crecimiento significativo en Europa, impulsado por la creciente prevalencia de trastornos musculoesqueléticos, el envejecimiento de la población y la creciente demanda de procedimientos de reemplazo articular y fijación de traumatismos. La avanzada infraestructura sanitaria y la creciente concienciación sobre las cirugías mínimamente invasivas también contribuyen a la expansión del mercado.

- La creciente demanda de implantes ortopédicos se ve impulsada principalmente por la creciente prevalencia de trastornos musculoesqueléticos, el aumento de la población geriátrica y la creciente adopción de procedimientos quirúrgicos mínimamente invasivos y tecnológicamente avanzados en toda Europa.

- Alemania dominó el mercado europeo de implantes ortopédicos, con la mayor cuota de ingresos, un 34,55%, en 2024, gracias a su avanzada infraestructura sanitaria, la adopción generalizada de procedimientos de reemplazo articular y un sólido ecosistema de investigación que fomenta el desarrollo de implantes innovadores. Los hospitales y centros ortopédicos especializados del país consolidan aún más su liderazgo en el mercado.

- Se prevé que Francia sea el país con mayor crecimiento en el mercado europeo de implantes ortopédicos durante el período de pronóstico, registrando la tasa de crecimiento anual compuesta (TCAC) más alta gracias al aumento de la inversión en innovaciones en cirugía ortopédica, el incremento del número de procedimientos electivos y la creciente adopción de materiales avanzados para implantes y cirugías asistidas por robot. El enfoque en la mejora de los resultados de los pacientes y una mayor precisión quirúrgica impulsa esta rápida trayectoria de crecimiento.

- El segmento de dispositivos de fijación interna dominó el mercado europeo de implantes ortopédicos, con la mayor cuota de mercado, un 50,2 % en 2024, gracias a su papel fundamental en la estabilización de fracturas y la consolidación. Dispositivos como placas, tornillos y clavos intramedulares se utilizan ampliamente debido a su probada capacidad para proporcionar estabilidad y acelerar la consolidación ósea.

Alcance del informe y segmentación del mercado de implantes ortopédicos

|

Atributos |

Perspectivas clave del mercado de implantes ortopédicos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de implantes ortopédicos en Europa

Avances en tecnología de implantes y procedimientos mínimamente invasivos

- Una tendencia significativa y en auge en el mercado europeo de implantes ortopédicos es la creciente adopción de tecnologías avanzadas de implantes y técnicas quirúrgicas mínimamente invasivas. Esta tendencia está mejorando significativamente la precisión quirúrgica, reduciendo los tiempos de recuperación y mejorando los resultados de los pacientes.

- Por ejemplo, los sistemas modernos de implantes ortopédicos incorporan materiales biocompatibles y diseños modulares, lo que permite a los cirujanos personalizar los implantes según la anatomía específica del paciente. Asimismo, las herramientas quirúrgicas asistidas por navegación y robótica se utilizan cada vez más para procedimientos complejos.

- La integración del software de imágenes y planificación preoperatoria permite a los cirujanos simular procedimientos y optimizar la posición de los implantes, reduciendo así las complicaciones y mejorando la funcionalidad a largo plazo. Los recubrimientos y materiales avanzados para implantes también contribuyen a una cicatrización más rápida y a un menor riesgo de infección.

- La disponibilidad de implantes ortopédicos tecnológicamente avanzados facilita mejores resultados para el reemplazo de articulaciones, traumatismos y cirugías de columna, lo que permite a los proveedores de atención médica ofrecer estándares de atención más altos.

- Esta tendencia hacia implantes más innovadores, duraderos y específicos para cada paciente está transformando radicalmente las expectativas en cirugía ortopédica. Por ello, empresas como Stryker, Zimmer Biomet y DePuy Synthes están desarrollando implantes de nueva generación con un rendimiento biomecánico y una adaptabilidad quirúrgica mejorados.

- La demanda de implantes ortopédicos avanzados está creciendo rápidamente tanto en entornos hospitalarios como clínicos especializados, ya que los pacientes y los cirujanos priorizan cada vez más mejores resultados, tiempos de recuperación más cortos y menores complicaciones posoperatorias.

Dinámica del mercado de implantes ortopédicos en Europa

Conductor

La creciente demanda impulsada por el envejecimiento de la población y las condiciones ortopédicas

- La creciente prevalencia de trastornos ortopédicos, como la osteoartritis, la osteoporosis y las lesiones relacionadas con el deporte, es un factor importante que impulsa la mayor demanda de implantes ortopédicos en toda Europa.

- Por ejemplo, en 2024, varios fabricantes líderes de dispositivos ortopédicos introdujeron tecnologías avanzadas de implantes destinadas a mejorar los resultados de los pacientes, procedimientos mínimamente invasivos y tiempos de recuperación más rápidos. Se espera que estas innovaciones impulsen el crecimiento del mercado durante el período de pronóstico.

- A medida que la población envejece continúa aumentando, la necesidad de cirugías de reemplazo de articulaciones y procedimientos de corrección de la columna aumenta, lo que contribuye a una fuerte adopción de implantes de cadera, rodilla y columna.

- Además, la creciente conciencia entre los pacientes y los proveedores de atención médica sobre los beneficios de los diseños de implantes avanzados, como los materiales biocompatibles y la mejor distribución de la carga, está impulsando la demanda de soluciones ortopédicas innovadoras.

- La expansión de la infraestructura de atención médica, el creciente número de centros ortopédicos especializados y el apoyo del gobierno a las intervenciones quirúrgicas son factores clave que impulsan el crecimiento del mercado.

- Las crecientes inversiones en investigación y desarrollo, junto con las colaboraciones entre hospitales y empresas de dispositivos médicos, están impulsando mejoras continuas en la calidad, la durabilidad y la personalización de los implantes.

Restricción/Desafío

Altos costos y obstáculos regulatorios

- El alto coste de los implantes ortopédicos avanzados sigue siendo un importante obstáculo para el crecimiento del mercado en Europa. Los implantes de alta gama, como los de cadera, rodilla y columna vertebral, suelen requerir una inversión significativa tanto en el propio dispositivo como en el procedimiento quirúrgico asociado, lo que limita su accesibilidad para los pacientes en segmentos sensibles al precio.

- Los desafíos de reembolso en los diferentes países europeos complican aún más la adopción en el mercado, ya que las diferentes coberturas de seguros y políticas de financiación de la atención médica pueden retrasar o restringir el acceso a tecnologías de implantes de vanguardia.

- Los estrictos requisitos regulatorios, como el marcado CE y el cumplimiento del Reglamento Europeo de Productos Sanitarios (MDR), imponen largos plazos de aprobación, una extensa documentación y rigurosas pruebas clínicas. Esto ralentiza la introducción de nuevas innovaciones en implantes en el mercado.

- Los fabricantes también enfrentan desafíos relacionados con el mantenimiento de los estándares de calidad, seguridad y biocompatibilidad, que son fundamentales para evitar complicaciones posoperatorias y garantizar el rendimiento del implante a largo plazo.

- La presencia de implantes genéricos de menor costo y las presiones de precios competitivos de los fabricantes locales emergentes pueden obstaculizar la adopción de implantes premium tecnológicamente avanzados en algunas regiones.

- Incluso con los esfuerzos constantes para reducir los costos de producción, la alta inversión percibida como requerida para dispositivos ortopédicos avanzados puede disuadir a los hospitales y clínicas más pequeños de adoptar las últimas tecnologías de implantes.

- Abordar estas barreras mediante políticas de reembolso mejoradas, apoyo regulatorio y estrategias de fabricación rentables será esencial para el crecimiento sostenido en el mercado europeo de implantes ortopédicos.

Análisis del mercado de implantes ortopédicos en Europa

El mercado está segmentado según el tipo de producto, biomaterial, procedimiento, tipo de dispositivo, aplicación y usuario final.

- Por tipo de producto

Según el tipo de producto, el mercado de implantes ortopédicos se segmenta en prótesis articulares reconstructivas, implantes espinales, ortobiológicos, traumatología y cirugía craneomaxilofacial, entre otros. El segmento de prótesis articulares reconstructivas representó la mayor cuota de mercado en ingresos, con un 41,5 % en 2024, debido principalmente a la creciente demanda de procedimientos de reemplazo de cadera y rodilla en Europa. El aumento de casos de osteoartritis y artritis reumatoide, junto con el envejecimiento de la población, ha impulsado significativamente la adopción de estos implantes. La disponibilidad de diseños avanzados, incluidos implantes modulares y específicos para cada paciente, ha mejorado aún más los resultados clínicos y reducido las cirugías de revisión. Además, la innovación continua en los recubrimientos de los implantes para mejorar la osteointegración y reducir el riesgo de infección ha impulsado las tasas de éxito a largo plazo.

Se proyecta que el segmento de implantes espinales experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,8 %, entre 2025 y 2032, impulsada por la creciente prevalencia de trastornos espinales como la enfermedad degenerativa del disco, la escoliosis y la estenosis espinal. La creciente adopción de sistemas de fijación espinal y dispositivos de fusión intersomática es un importante motor de crecimiento, especialmente a medida que las cirugías espinales mínimamente invasivas cobran impulso. Los cirujanos prefieren cada vez más los implantes espinales debido a los avances en sistemas asistidos por navegación y robóticos que garantizan una mayor precisión y tiempos de recuperación más cortos. Además, Europa ha presenciado un auge en los centros especializados en columna, lo que ha generado una mayor demanda de implantes avanzados. El aumento de la población de edad avanzada, más propensa a sufrir afecciones espinales, acelera aún más la expansión de este segmento. En conjunto, estos factores hacen de los implantes espinales el segmento de mayor crecimiento en esta categoría de producto.

- Por Biomaterial

En función del biomaterial, el mercado de implantes ortopédicos se segmenta en biomateriales cerámicos, biomateriales metálicos, biomateriales poliméricos y biomateriales naturales. El segmento de biomateriales metálicos dominó la mayor cuota de mercado en ingresos, con un 45,3%, en 2024, gracias a su amplia aplicación en reemplazos articulares, fijación de traumatismos e implantes espinales. Materiales como el titanio y el acero inoxidable son muy valorados por su resistencia, durabilidad y biocompatibilidad, lo que garantiza excelentes resultados a largo plazo en cirugías ortopédicas. Su capacidad para soportar tensiones mecánicas los convierte en el estándar de oro para implantes de carga. Además, las mejoras tecnológicas en las modificaciones de superficies metálicas, como los recubrimientos porosos, han mejorado la integración ósea, reduciendo las tasas de fracaso de los implantes. La amplia aceptación clínica y la disponibilidad de los implantes metálicos también contribuyen a su dominio, especialmente en cirugías a gran escala realizadas en hospitales de toda Europa.

Se prevé que el segmento de biomateriales poliméricos registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,2 %, entre 2025 y 2032, impulsada por la creciente demanda de materiales ligeros, flexibles y biorreabsorbibles. Estos polímeros se utilizan cada vez más en la fijación de traumatismos y en cirugías mínimamente invasivas, ya que reducen las complicaciones asociadas a los implantes a largo plazo. Las innovaciones en polímeros avanzados, como los materiales compuestos y los andamiajes biodegradables, están permitiendo soluciones específicas para cada paciente y capacidades regenerativas. Además, los biomateriales poliméricos están ganando terreno en la ortopedia pediátrica, donde se prefieren los implantes temporales que se degradan de forma natural. Su adaptabilidad, la reducción de las molestias para el paciente y la creciente inversión en I+D en implantes poliméricos están impulsando un fuerte crecimiento en este segmento en toda Europa.

- Por procedimiento

Según el procedimiento, el mercado de implantes ortopédicos se segmenta en cirugía abierta, cirugía mínimamente invasiva (CMI) y otras. El segmento de cirugía abierta dominó la mayor cuota de mercado con un 48,7% en 2024, gracias a su amplio uso en reparaciones de fracturas complejas, reemplazos articulares y cirugías de columna. Los cirujanos suelen preferir los procedimientos abiertos por su visibilidad y control, especialmente en casos complejos donde la precisión es crucial. Se consideran ampliamente el estándar de oro en intervenciones ortopédicas debido a su fiabilidad y tasas de éxito clínico comprobadas. La sólida infraestructura de los hospitales europeos y su dependencia de técnicas de eficacia probada refuerzan aún más la preferencia por las cirugías abiertas. Además, la cobertura de seguros y las directrices estandarizadas hacen que los procedimientos abiertos sean más accesibles y comunes en toda la región.

Se prevé que el segmento de Cirugía Mínimamente Invasiva (CMI) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,0 %, entre 2025 y 2032, impulsada por la demanda de los pacientes de tiempos de recuperación más rápidos, incisiones más pequeñas y menores complicaciones postoperatorias. La CMI ha ganado popularidad gracias a su capacidad para minimizar las estancias hospitalarias y mejorar la satisfacción del paciente. Los avances tecnológicos, como los sistemas asistidos por robot y la imagenología avanzada para navegación, han hecho que estos procedimientos sean más seguros y precisos. Los cirujanos están adoptando cada vez más las técnicas CMI para reemplazos articulares y cirugías de columna, ya que ofrecen resultados similares a la cirugía abierta, pero con menores riesgos. A medida que los profesionales sanitarios europeos invierten fuertemente en infraestructura y formación en CMI, se prevé una rápida expansión de este segmento.

- Por tipo de dispositivo

Según el tipo de dispositivo, el mercado de implantes ortopédicos se segmenta en dispositivos de fijación interna y dispositivos de fijación externa. El segmento de dispositivos de fijación interna dominó la mayor cuota de mercado, con un 50,2%, en 2024, gracias a su papel fundamental en la estabilización de fracturas y el apoyo a la consolidación. Dispositivos como placas, tornillos y clavos intramedulares se utilizan ampliamente debido a su probada capacidad para proporcionar estabilidad y acelerar la consolidación ósea. Su eficacia en el manejo de traumatismos y cirugías reconstructivas ha garantizado su adopción generalizada. Además, los avances en la tecnología de fijación interna, incluidos los recubrimientos bioactivos y los diseños modulares, han mejorado los resultados de los pacientes y reducido las tasas de revisión. La alta tasa de éxito y la versatilidad de los dispositivos de fijación interna los convierten en la piedra angular de la práctica quirúrgica ortopédica en toda Europa.

Se prevé que el segmento de dispositivos de fijación externa registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,5 %, entre 2025 y 2032, impulsada por su creciente aplicación en la atención de traumatismos, procedimientos correctivos y casos de fracturas complejas. Estos dispositivos ofrecen flexibilidad, ya que pueden ajustarse posoperatoriamente para facilitar la consolidación y la alineación ósea. Sus diseños ligeros y modulares han mejorado la comodidad y el cumplimiento terapéutico del paciente. Además, los fijadores externos se utilizan cada vez más en casos donde la fijación interna no es viable, como fracturas abiertas graves o infecciones. A medida que los casos de traumatismos siguen aumentando en Europa, los dispositivos de fijación externa se están convirtiendo en una herramienta esencial para los cirujanos ortopédicos, impulsando su crecimiento.

- Por aplicación

Según su aplicación, el mercado de implantes ortopédicos se segmenta en fracturas de cuello, fracturas de columna, reemplazo de cadera, reemplazo de hombro y otros. El segmento de reemplazo de cadera dominó la mayor cuota de mercado con un 43,8% en 2024, debido a la creciente incidencia de osteoartritis de cadera y fracturas, especialmente entre la población de edad avanzada. Los procedimientos de reemplazo de cadera se realizan ampliamente debido a su capacidad para restaurar la movilidad, reducir el dolor y mejorar la calidad de vida. Los avances en el diseño de prótesis, incluyendo implantes sin cemento y métodos de fijación híbridos, han mejorado significativamente la longevidad de los implantes y las tasas de éxito. El aumento del apoyo gubernamental y el reembolso para las cirugías de reemplazo de cadera refuerza aún más el dominio de este segmento. Además, el creciente énfasis en la movilidad temprana después de la cirugía y la disponibilidad de centros ortopédicos especializados en Europa hacen del reemplazo de cadera la aplicación principal.

Se proyecta que el segmento de fracturas de columna registrará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,0 %, entre 2025 y 2032, impulsada por la creciente incidencia de lesiones de columna y afecciones como la osteoporosis. La demanda de implantes espinales está en aumento a medida que pacientes y cirujanos optan por soluciones avanzadas como la fijación vertebral y la cifoplastia. Las técnicas mínimamente invasivas desempeñan un papel crucial en la adopción de procedimientos relacionados con la columna, reduciendo los tiempos de recuperación y las estancias hospitalarias. Además, la creciente prevalencia de lesiones y accidentes deportivos en Europa está incrementando la demanda de tratamientos para fracturas de columna. La presencia de centros especializados en columna y el aumento de la investigación en tecnologías avanzadas de implantes contribuyen aún más a la sólida trayectoria de crecimiento de este segmento.

- Por el usuario final

En función del usuario final, el mercado de implantes ortopédicos se segmenta en hospitales, clínicas ortopédicas, atención domiciliaria y otros. El segmento hospitalario representó la mayor cuota de mercado en ingresos, con un 52,1 % en 2024, gracias a la disponibilidad de infraestructura avanzada, cirujanos cualificados e instalaciones integrales de atención al paciente. Los hospitales son los principales proveedores de cirugías ortopédicas complejas, como reemplazos articulares, procedimientos de columna y tratamiento de traumatismos. Su capacidad para ofrecer atención multidisciplinaria, combinada con tecnologías diagnósticas y quirúrgicas avanzadas, garantiza una alta preferencia por parte de los pacientes. Las favorables políticas de reembolso y las continuas inversiones gubernamentales en infraestructura sanitaria también respaldan el dominio del segmento hospitalario en Europa.

Se prevé que el segmento de clínicas ortopédicas registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,7 %, entre 2025 y 2032, impulsada por la creciente preferencia por centros ambulatorios especializados. Las clínicas ortopédicas ofrecen atención especializada, tiempos de espera más cortos y planes de tratamiento personalizados, lo que las hace atractivas para los pacientes. El creciente número de clínicas independientes y de cadena en las zonas urbanas de Europa ha mejorado el acceso a tratamientos ortopédicos avanzados. Además, a medida que los procedimientos mínimamente invasivos ganan popularidad, muchos de ellos ahora pueden realizarse eficazmente en las clínicas, lo que reduce la carga hospitalaria. La creciente concienciación sobre la intervención temprana y la atención ortopédica preventiva también contribuye al rápido crecimiento del segmento.

Análisis regional del mercado europeo de implantes ortopédicos

- Se proyecta que el mercado europeo de implantes ortopédicos se expandirá a una CAGR sustancial durante el período de pronóstico, impulsado principalmente por la creciente demanda de procedimientos de reemplazo de articulaciones, la creciente prevalencia de trastornos musculoesqueléticos y los continuos avances tecnológicos en materiales y diseños de implantes.

- La creciente conciencia sobre las cirugías ortopédicas mínimamente invasivas y asistidas por robot está impulsando aún más su adopción en hospitales y clínicas especializadas.

- La región está experimentando un crecimiento significativo en los segmentos de implantes de cadera, rodilla, columna y traumatología, con biomateriales innovadores y soluciones específicas para cada paciente que se integran cada vez más en los procedimientos quirúrgicos.

Análisis del mercado de implantes ortopédicos en Alemania

El mercado alemán de implantes ortopédicos dominó el mercado europeo con la mayor cuota de mercado, un 34,55%, en 2024, gracias a su avanzada infraestructura sanitaria, la amplia adopción de procedimientos de reemplazo articular y un sólido ecosistema de investigación que impulsa el desarrollo de implantes innovadores. Los hospitales y centros ortopédicos especializados del país consolidan aún más su liderazgo en el mercado. Además, la apuesta de Alemania por la cirugía de precisión, las técnicas mínimamente invasivas y la colaboración entre empresas de dispositivos médicos e instituciones de investigación está impulsando la expansión del mercado, convirtiéndola en un centro de innovación en ortopedia.

Perspectiva del mercado de implantes ortopédicos en Francia

Se prevé que el mercado francés de implantes ortopédicos sea el de mayor crecimiento en el mercado europeo durante el período de pronóstico, registrando la tasa de crecimiento anual compuesta (TCAC) más alta. Este crecimiento se debe al aumento de la inversión en innovaciones en cirugía ortopédica, el incremento de procedimientos electivos y la creciente adopción de materiales avanzados para implantes y cirugías asistidas por robot. Los profesionales sanitarios franceses se centran en mejorar los resultados de los pacientes y la precisión quirúrgica, mientras que las iniciativas gubernamentales que apoyan la infraestructura sanitaria moderna y la investigación impulsan aún más el crecimiento del mercado.

Cuota de mercado de implantes ortopédicos en Europa

La industria de implantes ortopédicos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Stryker (EE. UU.)

- Zimmer Biomet (EE. UU.)

- Smith+Nephew (Reino Unido)

- B. Braun SE (Alemania)

- Medtronic (Irlanda)

- DJO Global (EE. UU.)

- Arthrex, Inc. (EE. UU.)

- NuVasive, Inc. (EE. UU.)

- Globus Medical (EE. UU.)

- Grupo Corin (Reino Unido)

- Medacta International (Suiza)

- Exactech, Inc. (EE. UU.)

- Conformis (EE. UU.)

- Corporación Ortopédica Unida (Taiwán)

- Corporación Enovis (Italia)

- Meril Life Sciences Pvt. Ltd. (India)

- Biotek (India)

- Auxeína (India)

- Lepu Medical Technology (Pekín) Co. Ltd. (China)

- Amplitude Surgical (Francia)

- Zydus Lifesciences (India)

Últimos avances en el mercado europeo de implantes ortopédicos

- En enero de 2021, Smith+Nephew completó la adquisición del negocio de Ortopedia de Extremidades, ampliando así su cartera de soluciones para hombro y extremidades. Esta transacción fortaleció la cartera de productos de Smith+Nephew con nuevos sistemas para hombro y extremidades y proporcionó a la compañía un canal de ventas más específico para acelerar el crecimiento en los segmentos de reconstrucción con mayor margen de beneficio en toda Europa.

- En septiembre de 2023, Enovis anunció un acuerdo para adquirir LimaCorporate, con sede en Italia, por aproximadamente 800 millones de euros. Este acuerdo busca ampliar las capacidades de reconstrucción de Enovis e incorporar las tecnologías de titanio trabecular e implantes impresos en 3D de Lima a su catálogo. Esta operación marcó la consolidación en el mercado europeo de la reconstrucción y posicionó a Enovis para ofrecer una gama más amplia de opciones de reconstrucción ortopédica, especialmente atractiva para hospitales que buscan tecnologías de implantes avanzadas y presencia de fabricación regional.

- En octubre de 2023, DePuy Synthes (Johnson & Johnson MedTech) lanzó oficialmente la solución robótica VELYS al mercado europeo, ofreciendo un sistema robótico diseñado para funcionar con el sistema de rodilla ATTUNE a hospitales de Alemania, Bélgica, Suiza y otros países. El lanzamiento europeo resaltó la rápida implantación de plataformas robóticas/guiadas por imagen en toda Europa, lo que permite a los cirujanos adoptar flujos de trabajo de artroplastia de rodilla más personalizados y ayuda a los hospitales a diferenciarse en sus capacidades de ortopedia digital.

- En noviembre de 2023, Smith+Nephew anunció la adquisición de CartiHeal (empresa especializada en tecnología de reparación de cartílago) por una contraprestación inicial en efectivo. Esto amplía la oferta de Smith+Nephew en medicina deportiva y regeneración de cartílago y refuerza su estrategia de diversificación hacia productos ortobiológicos de alto crecimiento y soluciones para la preservación articular en toda Europa. Esta operación reforzó la capacidad de Smith+Nephew para ofrecer soluciones quirúrgicas integradas para la preservación de la rodilla y las clínicas de medicina deportiva.

- En marzo de 2024, Stryker completó la adquisición de SERF SAS, una empresa francesa de prótesis articulares conocida por su tecnología de implantes de cadera (incluidos los cotilos de doble movilidad). La adquisición reforzó la cartera europea de prótesis articulares y la presencia de Stryker en el mercado, lo que permitió un suministro local más rápido y una mayor variedad de implantes para los cirujanos que tratan patologías de cadera en toda Europa.

- En enero de 2024, Enovis completó la adquisición de LimaCorporate, integrando las líneas de productos y la red de fabricación de Lima en el segmento de reconstrucción de Enovis y creando un negocio combinado que se espera impulse el crecimiento a medio y largo plazo en Europa. La finalización del acuerdo permitió a Enovis acelerar la comercialización de las tecnologías de Lima en los mercados europeos y aprovechar la I+D y la distribución combinadas para satisfacer la demanda de reconstrucción.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.