Europe Pharmaceutical Solvent Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.38 Billion

USD

2.08 Billion

2024

2032

USD

1.38 Billion

USD

2.08 Billion

2024

2032

| 2025 –2032 | |

| USD 1.38 Billion | |

| USD 2.08 Billion | |

| % | |

|

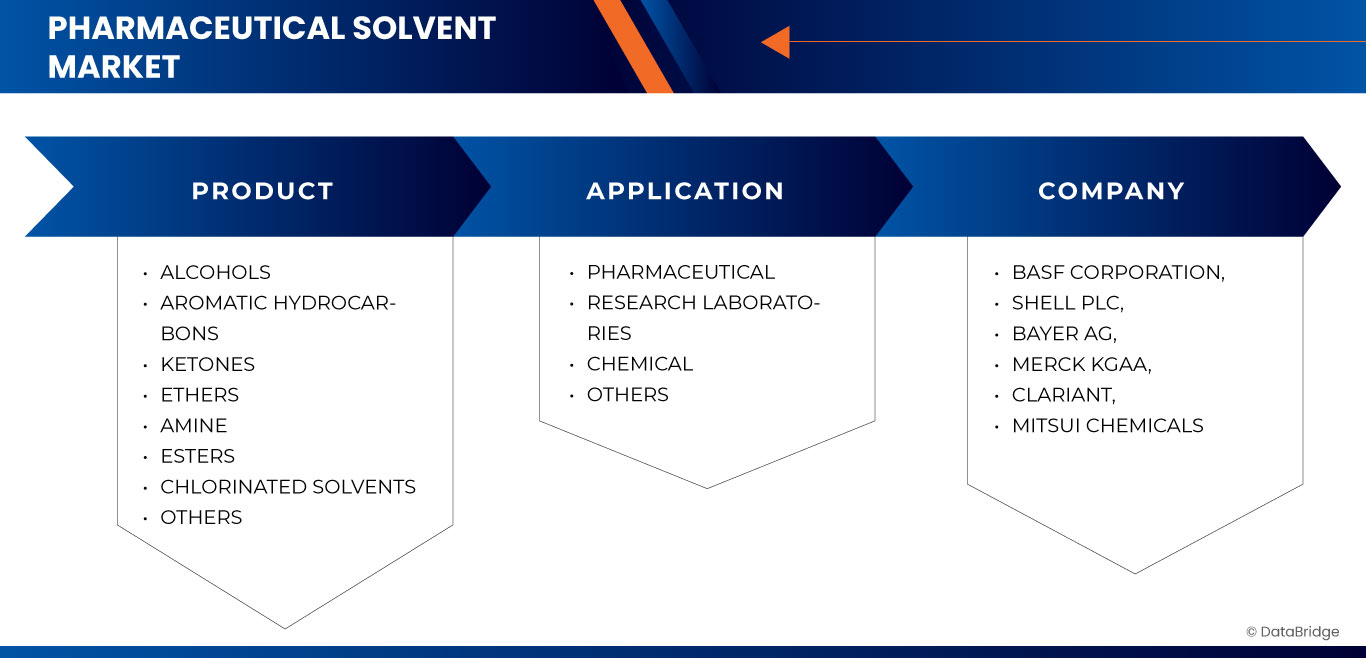

Segmentación del mercado europeo de disolventes farmacéuticos por producto (alcoholes, hidrocarburos aromáticos, cetonas, éteres, aminas, ésteres, disolventes clorados y otros), aplicación (farmacéutica, laboratorios de investigación, química y otros), país (Alemania Reino Unido Francia Italia España Rusia Países Bajos Suiza Bélgica Turquía Dinamarca Suecia Noruega Polonia Finlandia y resto de Europa): tendencias y pronóstico de la industria hasta 2032.

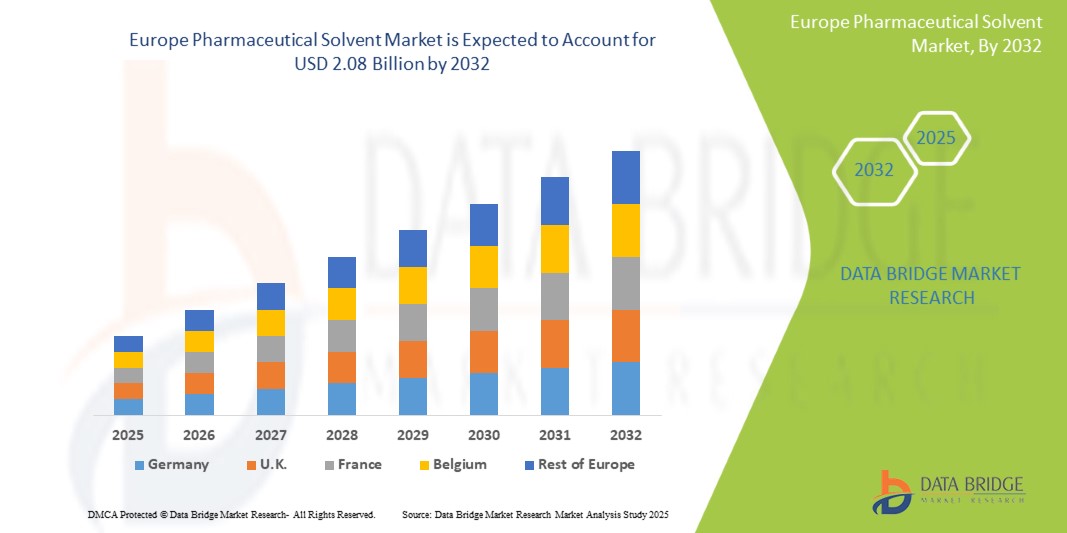

Tamaño del mercado de disolventes farmacéuticos

- El tamaño del mercado de solventes farmacéuticos de Europa se valoró en USD 1.38 mil millones en 2024 y se espera que alcance los USD 2.08 mil millones para 2032 , con una CAGR del 5,3% durante el período de pronóstico.

- Este crecimiento está impulsado por factores como el envejecimiento de la población, la creciente prevalencia de enfermedades oculares y los avances en la tecnología oftálmica.

Análisis del mercado de disolventes farmacéuticos

- Los solventes farmacéuticos son componentes críticos utilizados en la formulación y fabricación de medicamentos, y desempeñan un papel vital en la disolución de ingredientes activos y la facilitación de las reacciones químicas durante la producción de diversos medicamentos.

- La demanda de disolventes farmacéuticos está impulsada significativamente por la creciente prevalencia de enfermedades crónicas, el aumento de la producción farmacéutica y los avances en las tecnologías de desarrollo de fármacos.

- Se espera que Suiza domine el mercado de solventes farmacéuticos debido a su avanzada infraestructura de atención médica, su sólida base de fabricación farmacéutica y su creciente demanda de formulaciones de medicamentos de alta calidad.

- También se proyecta que Suiza será la región de más rápido crecimiento en el mercado de solventes farmacéuticos durante el período de pronóstico, impulsada por la creciente conciencia sobre la calidad de la atención médica y las inversiones continuas en investigación y desarrollo.

- Se prevé que el segmento de alcoholes domine el mercado con una participación del 29,59%, gracias a su amplio uso en procesos de síntesis, extracción y purificación de fármacos. Su alto poder de disolución, su compatibilidad con diversos principios activos farmacéuticos (API) y su aceptación regulatoria lo convierten en la opción preferida en la industria farmacéutica.

Alcance del informe y segmentación del mercado de disolventes farmacéuticos

|

Atributos |

Perspectivas clave del mercado de disolventes farmacéuticos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de disolventes farmacéuticos

Creciente énfasis en los disolventes ecológicos y sostenibles en el sector farmacéutico europeo.

- Una tendencia clave que configura el mercado europeo de disolventes farmacéuticos es la creciente demanda de disolventes respetuosos con el medio ambiente y sostenibles impulsada por regulaciones ambientales más estrictas y objetivos de sostenibilidad corporativa.

- Este cambio fomenta el uso de solventes de origen biológico y de baja toxicidad que reducen los desechos peligrosos y mejoran la seguridad de los trabajadores durante la formulación y fabricación de medicamentos.

- Por ejemplo, los disolventes verdes como el lactato de etilo y el CO₂ supercrítico se adoptan cada vez más como alternativas más seguras a los disolventes petroquímicos convencionales en los procesos de síntesis y extracción farmacéutica.

- Esta tendencia está transformando las estrategias de selección de disolventes, promoviendo prácticas de producción más limpias e impulsando la demanda de tecnologías de disolventes sostenibles en toda la industria farmacéutica europea.

Dinámica del mercado de disolventes farmacéuticos

Conductor

Aumento de la demanda de disolventes alcohólicos para la fabricación de diversos fármacos

- El mercado europeo de disolventes farmacéuticos está experimentando un crecimiento notable, impulsado por la creciente demanda de disolventes a base de alcohol, como el etanol y el isopropanol.

- Estos disolventes son esenciales en los procesos de formulación, síntesis y purificación de fármacos. Entre los factores que contribuyen a este aumento se encuentran el aumento de enfermedades crónicas, el envejecimiento de la población y los avances en la investigación y el desarrollo farmacéutico.

- Además, la transición de la industria hacia la química verde y las prácticas sostenibles está influyendo en la selección de disolventes, con una creciente preferencia por los disolventes alcohólicos de origen biológico. Esta tendencia subraya el papel crucial de los disolventes alcohólicos para garantizar la eficacia y la seguridad de los productos farmacéuticos.

Por ejemplo,

- En febrero de 2025, los hallazgos de Drugs.com indican que el alcohol se usa ampliamente en preparaciones farmacéuticas como disolvente, conservante y desinfectante. Su versatilidad le permite disolver diversos principios activos, lo que facilita la formulación de fármacos. Gracias a sus propiedades antimicrobianas y a su eficacia en la estabilidad de los fármacos, el alcohol desempeña un papel fundamental en la fabricación de diversos medicamentos orales y tópicos.

- En agosto de 2024, según un artículo publicado en Springer Nature, se analizó la función de los disolventes alcohólicos, en particular el metanol y el etanol, en la eliminación eficiente de disolventes residuales como el diclorometano de formulaciones farmacéuticas, como las micropartículas de PLGA. Esto refleja la creciente demanda de disolventes alcohólicos en la fabricación de fármacos, impulsada por los requisitos regulatorios y la necesidad de sistemas de administración de fármacos seguros y eficaces.

- La creciente dependencia de los disolventes alcohólicos en el sector farmacéutico europeo pone de relieve su papel esencial en el desarrollo y la fabricación de fármacos. A medida que la industria avanza hacia prácticas sostenibles, se prevé un aumento de la demanda de disolventes alcohólicos de origen biológico y alta calidad, lo que garantizará el cumplimiento de la normativa medioambiental y mejorará la seguridad de los productos.

Oportunidad

Expansión de biosimilares y fármacos de alta potencia

- El creciente desarrollo y producción de biosimilares e ingredientes farmacéuticos activos de alta potencia (HPAPI) en toda Europa elevan significativamente la demanda de solventes de alta pureza y grado de precisión.

- Estos solventes son esenciales para garantizar la seguridad del producto, mantener la estabilidad química y cumplir con los rigurosos requisitos regulatorios y de contención asociados con el manejo de sustancias farmacológicas sensibles.

- El liderazgo europeo en la aprobación de biosimilares, respaldado por un sólido marco regulatorio y una infraestructura avanzada de biofabricación, impulsa un crecimiento sustancial en este segmento. A medida que las compañías farmacéuticas aumentan la producción de productos biológicos complejos y compuestos potentes, se intensifica la necesidad de disolventes especializados. Esta tendencia abre una oportunidad lucrativa y sostenible para el mercado europeo de disolventes farmacéuticos, especialmente en el nicho de alto valor de la innovación y la personalización de disolventes.

Por ejemplo,

- En febrero de 2025, según el artículo publicado por Dolphin Pharmaceuticals, la creciente demanda de terapias dirigidas contra el cáncer y productos biológicos avanzados está acelerando la producción de ingredientes farmacéuticos activos de alta potencia (HPAPI), que requieren condiciones de fabricación rigurosas. Los disolventes y catalizadores desempeñan un papel fundamental para permitir reacciones químicas precisas y purificaciones esenciales para estos fármacos complejos. Esto impulsa la demanda de disolventes de alta calidad, creando una importante oportunidad de crecimiento para el mercado europeo de disolventes farmacéuticos.

- En agosto de 2022, según el artículo publicado por GaBi, Europa se mantiene a la vanguardia del desarrollo de biosimilares, con la Agencia Europea de Medicamentos (EMA) aprobando 88 biosimilares hasta la fecha bajo un marco regulatorio centralizado. Este liderazgo impulsa un auge en la fabricación de biosimilares, que requiere disolventes de alta pureza para su síntesis y purificación. El dominio de la región en biosimilares impulsa la demanda de disolventes, lo que ofrece una oportunidad sustancial para el mercado.

- En julio de 2022, según el artículo publicado por Rapid Life Sciences Ltd, la creciente demanda de medicamentos con ingredientes farmacéuticos activos de alta potencia (HPAPI) está impulsando el papel de las Organizaciones de Desarrollo y Fabricación por Contrato (CDMO), que ofrecen soluciones integrales. Estos procesos requieren disolventes de precisión para la síntesis y la formulación. A medida que la actividad de las CDMO se expande por Europa, aumenta significativamente la necesidad de disolventes de alta calidad, lo que representa una gran oportunidad para el mercado de disolventes farmacéuticos.

- El panorama en expansión de biosimilares y el desarrollo de fármacos de alta potencia en Europa impulsa una demanda sostenida de disolventes especializados de alta pureza. Con un sólido respaldo regulatorio, una infraestructura de fabricación avanzada y la creciente participación de las CDMO, Europa está bien posicionada para liderar este segmento. Estos factores, en conjunto, representan una sólida oportunidad de crecimiento a largo plazo para el mercado europeo de disolventes farmacéuticos.

Restricción/Desafío

Preocupaciones sobre la salud y la seguridad de los disolventes farmacéuticos

- Los disolventes farmacéuticos, especialmente los de base petroquímica como el benceno, el tolueno, el cloruro de metileno y la acetona, plantean riesgos importantes para la salud y la seguridad de los trabajadores y el medio ambiente.

- La exposición prolongada a estos solventes provoca graves problemas de salud, como neurotoxicidad, complicaciones respiratorias, trastornos cutáneos y daño orgánico, especialmente en el hígado y los riñones. La inhalación de vapores durante la fabricación, sumada a la naturaleza inflamable y volátil de estas sustancias químicas, aumenta el riesgo de accidentes laborales y contaminación ambiental.

- Esto representa un desafío sustancial para el mercado europeo de solventes farmacéuticos, ya que restringe la flexibilidad de la formulación y agrega cargas financieras y de procedimiento a los fabricantes.

Por ejemplo,

- En octubre de 2024, según la información publicada por SCAT Europe, los vapores de disolventes representan graves riesgos, como enfermedades respiratorias, irritación cutánea y ocular, daño orgánico, riesgo de incendio o explosión y contaminación ambiental. La mala gestión del uso de disolventes en el lugar de trabajo puede provocar accidentes laborales e infracciones normativas. Estos riesgos exigen protocolos de seguridad estrictos y aumentan los costes operativos, lo que convierte la salud y la seguridad en un importante reto para el mercado.

- En agosto de 2020, según datos publicados por Veeprho Pharmaceuticals sro, los disolventes residuales son compuestos volátiles tóxicos que permanecen en los fármacos después de su fabricación. Incluso en cantidades mínimas, pueden comprometer la seguridad, la eficacia y la estabilidad de los fármacos, con riesgos como la toxicidad orgánica y la carcinogenicidad. Regulaciones estrictas como la ICH Q3C (R8) exigen rigurosas pruebas y eliminación, lo que aumenta los costes y la complejidad del cumplimiento normativo, lo que supone un reto importante para el mercado.

- En 2022, según el artículo publicado por ScienceDirect, la exposición ocupacional crónica a disolventes orgánicos provoca deterioro cognitivo, alteraciones del estado de ánimo, pérdida de memoria, deficiencias visuales y auditivas, y neuropatía periférica. La neurotoxicidad del desarrollo y el deterioro auditivo debido a la coexposición al ruido aumentan aún más los riesgos. Estos graves efectos para la salud requieren protocolos de seguridad mejorados y un mayor cumplimiento normativo, lo que incrementa los costes y supone un importante reto para el mercado.

- Las preocupaciones sobre salud y seguridad asociadas con los disolventes farmacéuticos, en particular los de origen petroquímico, plantean importantes desafíos para el mercado europeo de disolventes farmacéuticos. Los riesgos de exposición ocupacional, la toxicidad residual de los disolventes y los efectos a largo plazo sobre la salud exigen estrictas medidas de seguridad, cumplimiento normativo y monitorización continua. Estos factores no solo incrementan los costes operativos, sino que también limitan la flexibilidad de las formulaciones, lo que en última instancia afecta a la eficiencia y la competitividad del mercado.

Alcance del mercado de disolventes farmacéuticos

El mercado está segmentado según el producto y la aplicación.

|

Segmentación |

Subsegmentación |

|

Por producto |

|

|

Por aplicación |

|

En 2025, se espera que el segmento de alcoholes domine el mercado con la mayor participación en el segmento de productos.

Se prevé que el segmento de alcoholes domine el mercado de solventes farmacéuticos, con la mayor participación del 29,59% en 2025, debido a su amplia aplicabilidad en los procesos de formulación, extracción y purificación de fármacos. Sus favorables propiedades solventes, su rentabilidad y su aceptación regulatoria impulsan aún más la demanda. Además, alcoholes como el etanol y el isopropanol se utilizan ampliamente tanto en API como en excipientes.

Se espera que el sector farmacéutico represente la mayor participación durante el período de pronóstico en la aplicación.

En 2025, se prevé que el segmento farmacéutico domine el mercado con la mayor participación, un 54,60%, debido a la creciente demanda de solventes de alta pureza para la formulación y producción de fármacos. El aumento de las actividades de I+D, la expansión de la fabricación farmacéutica y los estrictos estándares de calidad impulsan aún más el crecimiento del segmento. Estos solventes son esenciales para garantizar la eficacia y la seguridad de los productos.

Análisis regional del mercado de disolventes farmacéuticos

Suiza posee la mayor participación y registra la tasa de crecimiento anual compuesta (TCAC) más alta en el mercado de solventes farmacéuticos.

- El mercado de solventes farmacéuticos de Europa está experimentando un crecimiento constante, con Suiza emergiendo como el país dominante debido a su sólida base de fabricación farmacéutica, estándares de alta calidad y un entorno regulatorio favorable.

- Suiza tiene una participación significativa debido a la presencia de compañías farmacéuticas líderes, una fuerza laboral calificada y un sólido enfoque en la innovación en el desarrollo y producción de medicamentos.

- El énfasis del país en el cumplimiento de las normas internacionales de calidad y su infraestructura bien establecida para la investigación y la fabricación contribuyen a la fortaleza del mercado.

- Además, la creciente adopción de solventes de alta pureza para formulaciones de medicamentos avanzados y la creciente tendencia hacia prácticas de química sostenible y ecológica están impulsando el crecimiento del mercado en toda la región.

Cuota de mercado de disolventes farmacéuticos

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- Corporación BASF (Alemania)

- Shell PLC (Reino Unido)

- Bayer AG (Alemania)

- Merck KGaA (Alemania)

- CLARIANT (Suiza)

- Mitsui Chemicals, Inc. (Japón)

- Corporación ExxonMobil (EE. UU.)

- Dow (EE.UU.)

- Nouryon (Países Bajos)

- Braskem (Brasil)

- DuPont (EE. UU.)

- Compañía química Eastman (EE. UU.)

- LyondellBasell Industries Holdings BV (Países Bajos)

- ACTYLIS (EE. UU.)

- SK Chemicals (Corea del Sur)

- Carl Roth GmbH + Co. KG (Alemania)

- Chemco Reino Unido (RU)

- Grupo PCC (Alemania)

- Advion Interchim Scientific (EE. UU.)

Últimos avances en el mercado europeo de disolventes farmacéuticos

- En mayo, Bayer AG anunció la inauguración de su nueva planta de producción farmacéutica Solida-1 en Leverkusen, Alemania. Con fecha de entrada en funcionamiento en 2024, esta planta de una sola planta, con un presupuesto de 311,69 millones de dólares, se perfila como una de las plantas de producción farmacéutica más avanzadas del mundo. Solida-1 forma parte del programa de inversión de 1.130 millones de dólares de Bayer, destinado a fortalecer su red global de fabricación de productos farmacéuticos.

- En julio, Merck completó la adquisición de EyeBio, reforzando su cartera de productos oftalmológicos con Restoret, un novedoso agonista de la vía Wnt para el edema macular diabético y la degeneración macular neovascular asociada a la edad. El acuerdo incluye activos preclínicos adicionales dirigidos a enfermedades de la retina. Esta adquisición estratégica diversifica la cartera de productos en fase avanzada de Merck y respalda su visión de impulsar tratamientos innovadores para afecciones relacionadas con la visión.

- En noviembre, Clariant presentó su última cartera de soluciones para el cuidado de la salud en la próxima feria comercial CPHI India, que tendrá lugar en Delhi NCR del 26 al 28 de noviembre de 2024. La exposición de este año destacará la gama de productos "Made in India" de Clariant Health Care, las capacidades de sus instalaciones de Bonthapally y su profunda experiencia en la producción de productos biológicos, genéricos y excipientes.

- En junio de 2024, las instalaciones de Carl Roth GmbH & Co. KG en Karlsruhe, Alemania, recibieron la certificación EXCiPACT GMP por su función como proveedor de excipientes farmacéuticos.

- En diciembre, Dow se asoció con Macquarie Asset Management para establecer Diamond Infrastructure Solutions, un nuevo proveedor de infraestructura centrado en la eficiencia operativa y la adquisición de clientes. Macquarie adquirirá una participación del 40 % en activos seleccionados de la Costa del Golfo de EE. UU., con opción a aumentarla hasta el 49 %. Se espera que la operación genere hasta 3000 millones de dólares en ingresos para Dow.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO EUROPEO DE DISOLVENTES FARMACÉUTICOS

1.4 MONEDA Y PRECIOS

1.5 LIMITACIONES

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MODELO DE VALIDACIÓN DE DATOS TRIPOD DBMR

2.5 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.6 CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

2.7 MODELADO MULTIVARIADO

2.8 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.9 ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

2.1 FUENTES SECUNDARIAS

2.11 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 LAS CINCO FUERZAS DE PORTER

4.2 ANÁLISIS PESTLE

4.3 ESCENARIO DE CAMBIO CLIMÁTICO – MERCADO EUROPEO DE DISOLVENTES FARMACÉUTICOS

4.3.1 PREOCUPACIONES AMBIENTALES

4.3.2 RESPUESTA DE LA INDUSTRIA

4.3.3 EL PAPEL DEL GOBIERNO

4.4 ANÁLISIS DE PRECIOS – MERCADO EUROPEO DE DISOLVENTES FARMACÉUTICOS

4.4.1 COSTOS DE MATERIA PRIMA

4.4.2 PUREZA Y GRADO

4.4.3 COSTOS DE CUMPLIMIENTO NORMATIVO

4.4.4 VARIABILIDAD DE PRECIOS REGIONALES

4.4.5 CADENA DE SUMINISTRO Y LOGÍSTICA

4.4.6 PANORAMA COMPETITIVO

4.4.7 TENDENCIAS DE PRECIOS PRONOSTICADAS (2025-2032)

4.5 RESUMEN DE LA CAPACIDAD DE PRODUCCIÓN – MERCADO EUROPEO DE DISOLVENTES FARMACÉUTICOS

4.5.1 CENTROS DE PRODUCCIÓN CLAVE

4.5.2 TENDENCIAS DE UTILIZACIÓN DE LA CAPACIDAD

4.5.3 IMPACTO DE LAS INICIATIVAS DE QUÍMICA VERDE

4.5.4 RESTRICCIONES Y DESAFÍOS DE CAPACIDAD

4.6 COBERTURA DE MATERIA PRIMA

4.6.1 ANÁLISIS DE IMPORTACIÓN-EXPORTACIÓN

4.6.2 ANÁLISIS DE PRODUCCIÓN-CONSUMO

4.7 ANÁLISIS DE LA CADENA DE SUMINISTRO – MERCADO EUROPEO DE DISOLVENTES FARMACÉUTICOS

4.7.1 DESCRIPCIÓN GENERAL

4.7.2 ESCENARIO DE COSTOS LOGÍSTICOS

4.7.3 IMPORTANCIA DE LOS PROVEEDORES DE SERVICIOS LOGÍSTICOS

4.8 ARANCELES Y SU IMPACTO EN EL MERCADO – MERCADO EUROPEO DE DISOLVENTES FARMACÉUTICOS

4.8.1 DEFINICIÓN E IMPORTANCIA DE LAS TARIFAS EN EL SECTOR SALUD

4.8.2 ESTRUCTURAS ARANCELARIAS GLOBALES VS. REGIONALES

4.8.3 IMPACTO DE LAS TARIFAS EN LOS COSTOS Y LA ACCESIBILIDAD DE LA ATENCIÓN SANITARIA

4.8.4 REGULACIONES TARIFARIAS EN MERCADOS CLAVE

4.8.4.1 POLÍTICAS TARIFARIAS DE MEDICARE/MEDICAID

4.8.4.2 MODELOS DE PRECIOS DE CMS

4.8.4.3 OTROS SISTEMAS ESPECÍFICOS DE CADA PAÍS

4.8.4.4 TARIFAS SOBRE DISPOSITIVOS Y EQUIPOS MÉDICOS

4.8.4.5 DERECHOS DE IMPORTACIÓN/EXPORTACIÓN DE EQUIPOS MÉDICOS

4.8.4.6 IMPACTO EN LOS PRECIOS Y LA DISPONIBILIDAD DE TECNOLOGÍA MÉDICA DE ALTA GAMA

4.8.5 CARGA COSTUMBRES SOBRE HOSPITALES Y CENTROS DE SALUD

4.8.6 EXENCIONES ARANCELARIAS E INCENTIVOS

4.8.7 IMPORTACIONES LIBRES DE ARANCELES PARA MEDICAMENTOS Y VACUNAS ESENCIALES

4.8.8 IMPACTO DE LAS GUERRAS COMERCIALES EN LA CADENA DE SUMINISTRO DE ATENCIÓN MÉDICA

4.8.9 EL PAPEL DE LOS TRATADOS DE LIBRE COMERCIO (TLC) EN LA REDUCCIÓN DE ARANCELES

4.9 CRITERIOS DE SELECCIÓN DE PROVEEDORES:

5 COBERTURA REGLAMENTARIA – MERCADO EUROPEO DE DISOLVENTES FARMACÉUTICOS

5.1 CÓDIGOS DE PRODUCTO

5.2 NORMAS CERTIFICADAS

5.3 NORMAS DE SEGURIDAD

5.3.1 MANEJO Y ALMACENAMIENTO DE MATERIALES

5.3.2 TRANSPORTE Y PRECAUCIONES

5.3.3 IDENTIFICACIÓN DE PELIGROS

6 PANORAMA GENERAL DEL MERCADO

6.1 CONDUCTOR

6.1.1 AUMENTO DE LA FABRICACIÓN DE MEDICAMENTOS GENÉRICOS INNOVADORES, ESPECIALMENTE EN LAS ECONOMÍAS EMERGENTES

6.1.2 AUMENTO DE LA DEMANDA DE DISOLVENTES ALCOHÓLICOS PARA LA FABRICACIÓN DE DIVERSOS MEDICAMENTOS.

6.1.3 CRECIMIENTO DEL SECTOR FARMACÉUTICO Y SANITARIO EN EUROPA

6.1.4 AUMENTO EN LA ADOPCIÓN DE MATERIALES Y PRODUCTOS QUÍMICOS ECOLÓGICOS PARA LA FARMACIA

6.2 RESTRICCIÓN

6.2.1 LA ADOPCIÓN DE DISOLVENTES VERDES PLANTEA DESAFÍOS OPERATIVOS Y TÉCNICOS

6.2.2 LA ESCASEZ DE MANO DE OBRA ESPECIALIZADA OBSTACULIZA LA EFICIENCIA DE LA PRODUCCIÓN DE DISOLVENTES

6.3 OPORTUNIDAD

6.3.1 EXPANSIÓN DE BIOSIMILARES Y FÁRMACOS DE ALTA POTENCIA

6.3.2 AUMENTO DE LOS ENSAYOS CLÍNICOS Y DE LAS INVERSIONES EN I+D

6.3.3 MAYOR ENFOQUE EN LA MEDICINA PERSONALIZADA Y LOS MEDICAMENTOS HUÉRFANOS.

6.4 DESAFÍOS

6.4.1 COMPETENCIA DE TECNOLOGÍAS DE FORMULACIÓN ALTERNATIVA

6.4.2 PREOCUPACIONES DE SALUD Y SEGURIDAD CON RESPECTO A LOS DISOLVENTES FARMACÉUTICOS

7 MERCADO EUROPEO DE DISOLVENTES FARMACÉUTICOS, POR PRODUCTO

7.1 INFORMACIÓN GENERAL

7.2 ALCOHOLES

7.2.1 METANOL

7.2.2 ETANOL

7.2.3 1-BUTANOL

7.2.4 2-BUTANOL

7.2.5 2-METOXIETANOL

7.2.6 3-METIL-1-PROPANOL

7.2.7 2-METIL-1-PROPANOL

7.2.8 1-PENTANOL

7.2.9 1-PROPANOL

7.2.10 2-PROPANOL (ALCOHOL ISOPROPÍLICO)

7.2.11 ISOPROPANOL

7.2.12 PROPILENGLICOL

7.2.13 OTROS

7.3 HIDROCARBUROS AROMÁTICOS

7.3.1 TOLUENO

7.3.2 XILENO

7.3.3 ETILBENCENO

7.3.4 OTROS

7.4 CETONAS

7.4.1 ACETONA

7.4.2 CICLOHEXANONA

7.4.3 METIL ÉTER CETONA

7.4.4 METIL ETIL CETONA

7.4.5 METILISOBUTILCETONA

7.4.6 OTROS

7.5 ÉTERES

7.5.1 ÉTER DIETILICO

7.5.2 TETRAHIDROFURANO

7.5.3 METOXIMETANO

7.5.4 ÉTER METÍLICO TERT-BUTILÍLICO

7.5.5 POLIETILENGLICOL

7.5.6 ANISOL

7.5.7 ÉTER DI-N-PROPÍLICO

7.5.8 OTROS

7.6 AMINA

7.6.1 MONOETANOLAMIDA (MEA)

7.6.2 ANILINA

7.6.3 DIETANOLAMINA (DEA)

7.6.4 METIL DIETANOLAMINA (MDEA)

7.6.5 TRIMETILAMINA

7.6.6 OTROS

7.7 ÉSTERES

7.7.1 ACETATO DE ACETIL

7.7.2 ACETATO DE ETILO

7.7.3 ACETATO DE BUTIL

7.7.4 OTROS

7.8 DISOLVENTES CLORADOS

7.8.1 TRICLOROETILENO (TCE)

7.8.2 DICLOROMETANO

7.8.3 PERCLOROETILENO (PCE)

7.8.4 TRICLOROETANO (TCA)

7.8.5 TETRACLORURO DE CARBONO

7.8.6 OTROS

7.9 OTROS

8 MERCADO EUROPEO DE DISOLVENTES FARMACÉUTICOS, POR APLICACIÓN

8.1 INFORMACIÓN GENERAL

8.2 FARMACÉUTICO

8.3 LABORATORIOS DE INVESTIGACIÓN

8.4 QUÍMICA

8.5 OTROS

9 MERCADO EUROPEO DE DISOLVENTES FARMACÉUTICOS POR PAÍSES

9.1 EUROPA

9.1.1 SUIZA

9.1.2 ITALIA

9.1.3 ALEMANIA

9.1.4 FRANCIA

9.1.5 Reino Unido

9.1.6 ESPAÑA

9.1.7 BÉLGICA

9.1.8 PAÍSES BAJOS

9.1.9 RUSIA

9.1.10 TURQUÍA

9.1.11 LUXEMBURGO

9.1.12 RESTO DE EUROPA

10 MERCADO EUROPEO DE DISOLVENTES FARMACÉUTICOS: PANORAMA EMPRESARIAL

10.1 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

11 ANÁLISIS FODA

12 PERFILES DE EMPRESAS

12.1 BASF CORPORATION

12.1.1 INSTANTÁNEA DE LA EMPRESA

12.1.2 PORTAFOLIO DE PRODUCTOS

12.1.3 ACTUALIZACIONES RECIENTES

12.2 PLC DE SHELL

12.2.1 INSTANTÁNEA DE LA EMPRESA

12.2.2 ANÁLISIS DE INGRESOS

12.2.3 PORTAFOLIO DE PRODUCTOS

12.2.4 DESARROLLO RECIENTE

12.3 BAYER AG

12.3.1 INSTANTÁNEA DE LA EMPRESA

12.3.2 ANÁLISIS DE INGRESOS

12.3.3 PORTAFOLIO DE PRODUCTOS

12.3.4 DESARROLLO RECIENTE

12.4 MERCK KGAA

12.4.1 INSTANTÁNEA DE LA EMPRESA

12.4.2 ANÁLISIS DE INGRESOS

12.4.3 PORTAFOLIO DE PRODUCTOS

12.4.4 ACTUALIZACIONES RECIENTES

12.5 CLARIANTE

12.5.1 INSTANTÁNEA DE LA EMPRESA

12.5.2 ANÁLISIS DE INGRESOS

12.5.3 PORTAFOLIO DE PRODUCTOS

12.5.4 DESARROLLO RECIENTE

12.6 ACTYLIS

12.6.1 INSTANTÁNEA DE LA EMPRESA

12.6.2 PORTAFOLIO DE PRODUCTOS

12.6.3 ACTUALIZACIONES RECIENTES

12.7 ADVION INTERCHIM CIENTÍFICO

12.7.1 INSTANTÁNEA DE LA EMPRESA

12.7.2 PORTAFOLIO DE PRODUCTOS

12.7.3 DESARROLLO RECIENTE

12.8 BRASKEM

12.8.1 INSTANTÁNEA DE LA EMPRESA

12.8.2 PORTAFOLIO DE PRODUCTOS

12.8.3 DESARROLLO RECIENTE

12.9 CARL ROTH GMBH + CO. KG

12.9.1 INSTANTÁNEA DE LA EMPRESA

12.9.2 PORTAFOLIO DE PRODUCTOS

12.9.3 DESARROLLO RECIENTE/NOTICIAS

12.1 CHEMCO Reino Unido

12.10.1 INSTANTÁNEA DE LA EMPRESA

12.10.2 PORTAFOLIO DE PRODUCTOS

12.10.3 DESARROLLO RECIENTE

12.11 DOW

12.11.1 INSTANTÁNEA DE LA EMPRESA

12.11.2 ANÁLISIS DE INGRESOS

12.11.3 PORTAFOLIO DE PRODUCTOS

12.11.4 DESARROLLO RECIENTE

12.12 DUPONT

12.12.1 INSTANTÁNEA DE LA EMPRESA

12.12.2 ANÁLISIS DE INGRESOS

12.12.3 PORTAFOLIO DE PRODUCTOS

12.12.4 DESARROLLO RECIENTE

12.13 COMPAÑÍA QUÍMICA EASTMAN

12.13.1 INSTANTÁNEA DE LA EMPRESA

12.13.2 ANÁLISIS DE INGRESOS

12.13.3 PORTAFOLIO DE PRODUCTOS

12.13.4 DESARROLLO RECIENTE

12.14 CORPORACIÓN EXXON MOBIL

12.14.1 INSTANTÁNEA DE LA EMPRESA

12.14.2 ANÁLISIS DE INGRESOS

12.14.3 PORTAFOLIO DE PRODUCTOS

12.14.4 DESARROLLO RECIENTE

12.15 LYONDELLBASELL INDUSTRIES HOLDINGS BV

12.15.1 INSTANTÁNEA DE LA EMPRESA

12.15.2 ANÁLISIS DE INGRESOS

12.15.3 PORTAFOLIO DE PRODUCTOS

12.15.4 DESARROLLO RECIENTE

12.16 PRODUCTOS QUÍMICOS MITSUI, INC.

12.16.1 INSTANTÁNEA DE LA EMPRESA

12.16.2 ANÁLISIS DE INGRESOS

12.16.3 PORTAFOLIO DE PRODUCTOS

12.16.4 DESARROLLO RECIENTE

12.17 NURIO

12.17.1 INSTANTÁNEA DE LA EMPRESA

12.17.2 PORTAFOLIO DE PRODUCTOS

12.17.3 ACTUALIZACIONES RECIENTES

12.18 GRUPO PCC

12.18.1 INSTANTÁNEA DE LA EMPRESA

12.18.2 PORTAFOLIO DE PRODUCTOS

12.18.3 ACTUALIZACIONES RECIENTES

12.19 SECUENCIAS

12.19.1 INSTANTÁNEA DE LA EMPRESA

12.19.2 PORTAFOLIO DE PRODUCTOS

12.19.3 DESARROLLO RECIENTE

12.2 PRODUCTOS QUÍMICOS SK

12.20.1 INSTANTÁNEA DE LA EMPRESA

12.20.2 PORTAFOLIO DE PRODUCTOS

12.20.3 DESARROLLO RECIENTE

13 CUESTIONARIO

14 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 MERCADO EUROPEO DE DISOLVENTES FARMACÉUTICOS, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 2 MERCADO EUROPEO DE DISOLVENTES FARMACÉUTICOS, POR PRODUCTO, 2018-2032 (MILES DE TONELADAS)

TABLA 3 MERCADO EUROPEO DE DISOLVENTES FARMACÉUTICOS, POR PRODUCTO, 2018-2032 (USD/TONELADAS MÉTRICAS)

TABLA 4 ALCOHOLES EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS DE EUROPA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 5 HIDROCARBUROS AROMÁTICOS EN EL MERCADO EUROPEO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 6 CETONAS EN EL MERCADO EUROPEO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 7 ÉTERES EUROPEOS EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 8 MERCADO EUROPEO DE AMINAS EN DISOLVENTES FARMACÉUTICOS, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 9 ÉSTERES EN EL MERCADO EUROPEO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 10 DISOLVENTES CLORADOS EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS DE EUROPA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 11 MERCADO EUROPEO DE DISOLVENTES FARMACÉUTICOS, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 12 MERCADO EUROPEO DE DISOLVENTES FARMACÉUTICOS, POR PAÍS, 2018-2032 (MILES DE USD)

TABLA 13 MERCADO DE DISOLVENTES FARMACÉUTICOS DE SUIZA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 14 MERCADO DE DISOLVENTES FARMACÉUTICOS DE SUIZA, POR PRODUCTO, 2018-2032 (MILES DE TONELADAS)

TABLA 15 MERCADO DE DISOLVENTES FARMACÉUTICOS DE SUIZA, POR PRODUCTO, 2018-2032 (USD/TONELADAS MÉTRICAS)

TABLA 16 ALCOHOLES DE SUIZA EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 17 HIDROCARBUROS AROMÁTICOS DE SUIZA EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 18 CETONAS SUIZAS EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 19 ÉTERES DE SUIZA EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 20 SUIZA AMINA EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 21 ÉSTERES DE SUIZA EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 22 DISOLVENTES CLORADOS EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS DE SUIZA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 23 MERCADO DE DISOLVENTES FARMACÉUTICOS DE SUIZA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 24 MERCADO DE DISOLVENTES FARMACÉUTICOS DE ITALIA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 25 MERCADO DE DISOLVENTES FARMACÉUTICOS DE ITALIA, POR PRODUCTO, 2018-2032 (MILES DE TONELADAS)

TABLA 26 MERCADO DE DISOLVENTES FARMACÉUTICOS DE ITALIA, POR PRODUCTO, 2018-2032 (USD/TONELADAS MÉTRICAS)

TABLA 27 ALCOHOLES DE ITALIA EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 28 HIDROCARBUROS AROMÁTICOS DE ITALIA EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 29 CETONAS DE ITALIA EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 30 ÉTERES DE ITALIA EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 31 ITALIA AMINA EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 32 ÉSTERES DE ITALIA EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 33 DISOLVENTES CLORADOS EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS DE ITALIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 34 MERCADO DE DISOLVENTES FARMACÉUTICOS DE ITALIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 35 MERCADO DE DISOLVENTES FARMACÉUTICOS DE ALEMANIA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 36 MERCADO DE DISOLVENTES FARMACÉUTICOS DE ALEMANIA, POR PRODUCTO, 2018-2032 (MILES DE TONELADAS)

TABLA 37 MERCADO DE DISOLVENTES FARMACÉUTICOS DE ALEMANIA, POR PRODUCTO, 2018-2032 (USD/TONELADAS MÉTRICAS)

TABLA 38 ALCOHOLES EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS DE ALEMANIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 39 HIDROCARBUROS AROMÁTICOS EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS DE ALEMANIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 40 CETONAS ALEMANAS EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 41 ÉTERES DE ALEMANIA EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 42 MERCADO DE AMINAS EN DISOLVENTES FARMACÉUTICOS DE ALEMANIA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 43 ÉSTERES DE ALEMANIA EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 44 DISOLVENTES CLORADOS EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS DE ALEMANIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 45 MERCADO DE DISOLVENTES FARMACÉUTICOS DE ALEMANIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 46 MERCADO FRANCESO DE DISOLVENTES FARMACÉUTICOS, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 47 MERCADO FRANCESO DE DISOLVENTES FARMACÉUTICOS, POR PRODUCTO, 2018-2032 (MILES DE TONELADAS)

TABLA 48 MERCADO FRANCESO DE DISOLVENTES FARMACÉUTICOS, POR PRODUCTO, 2018-2032 (USD/TONELADAS MÉTRICAS)

TABLA 49 ALCOHOLES FRANCESES EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 50 HIDROCARBUROS AROMÁTICOS EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS DE FRANCIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 51 CETONAS FRANCESAS EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 52 ÉTERES FRANCESES EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 53 AMINA FRANCESA EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 54 ÉSTERES DE FRANCIA EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 55 DISOLVENTES CLORADOS EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS DE FRANCIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 56 MERCADO FRANCESO DE DISOLVENTES FARMACÉUTICOS, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 57 MERCADO DE DISOLVENTES FARMACÉUTICOS DEL REINO UNIDO, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 58 MERCADO DE DISOLVENTES FARMACÉUTICOS DEL REINO UNIDO, POR PRODUCTO, 2018-2032 (MILES DE TONELADAS)

TABLA 59 MERCADO DE DISOLVENTES FARMACÉUTICOS DEL REINO UNIDO, POR PRODUCTO, 2018-2032 (USD/TONELADAS MÉTRICAS)

TABLA 60 ALCOHOLES EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS DEL REINO UNIDO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 61 HIDROCARBUROS AROMÁTICOS EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS DEL REINO UNIDO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 62 CETONAS EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS DEL REINO UNIDO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 63 ÉTERES DEL REINO UNIDO EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 64 MERCADO DE AMINAS EN DISOLVENTES FARMACÉUTICOS DEL REINO UNIDO, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 65 ÉSTERES EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS DEL REINO UNIDO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 66 DISOLVENTES CLORADOS EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS DEL REINO UNIDO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 67 MERCADO DE DISOLVENTES FARMACÉUTICOS DEL REINO UNIDO, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 68 MERCADO ESPAÑOL DE DISOLVENTES FARMACÉUTICOS, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 69 MERCADO ESPAÑOL DE DISOLVENTES FARMACÉUTICOS, POR PRODUCTO, 2018-2032 (MILES DE TONELADAS)

TABLA 70 MERCADO ESPAÑOL DE DISOLVENTES FARMACÉUTICOS, POR PRODUCTO, 2018-2032 (USD/TONELADAS MÉTRICAS)

TABLA 71 ALCOHOLES EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS DE ESPAÑA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 72 HIDROCARBUROS AROMÁTICOS EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS DE ESPAÑA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 73 CETONAS EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS DE ESPAÑA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 74 ÉTERES DE ESPAÑA EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 75 MERCADO ESPAÑOL DE AMINAS EN DISOLVENTES FARMACÉUTICOS, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 76 ÉSTERES EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS DE ESPAÑA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 77 DISOLVENTES CLORADOS EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS DE ESPAÑA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 78 MERCADO ESPAÑOL DE DISOLVENTES FARMACÉUTICOS, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 79 MERCADO DE DISOLVENTES FARMACÉUTICOS DE BÉLGICA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 80 MERCADO DE DISOLVENTES FARMACÉUTICOS DE BÉLGICA, POR PRODUCTO, 2018-2032 (MILES DE TONELADAS)

TABLA 81 MERCADO DE DISOLVENTES FARMACÉUTICOS DE BÉLGICA, POR PRODUCTO, 2018-2032 (USD/TONELADAS MÉTRICAS)

TABLA 82 ALCOHOLES BÉLGICOS EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 83 HIDROCARBUROS AROMÁTICOS DE BÉLGICA EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 84 CETONAS BÉLGICAS EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 85 ÉTERES BÉLGICOS EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 86 AMINA BÉLGICA EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 87 ÉSTERES BÉLGICOS EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 88 DISOLVENTES CLORADOS DE BÉLGICA EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 89 MERCADO DE DISOLVENTES FARMACÉUTICOS DE BÉLGICA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 90 MERCADO DE DISOLVENTES FARMACÉUTICOS DE LOS PAÍSES BAJOS, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 91 MERCADO DE DISOLVENTES FARMACÉUTICOS DE LOS PAÍSES BAJOS, POR PRODUCTO, 2018-2032 (MILES DE TONELADAS)

TABLA 92 MERCADO DE DISOLVENTES FARMACÉUTICOS DE LOS PAÍSES BAJOS, POR PRODUCTO, 2018-2032 (USD/TONELADAS MÉTRICAS)

TABLA 93 ALCOHOLES DE LOS PAÍSES BAJOS EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 94 HIDROCARBUROS AROMÁTICOS DE LOS PAÍSES BAJOS EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 95 CETONAS DE LOS PAÍSES BAJOS EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 96 ÉTERES DE LOS PAÍSES BAJOS EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 97 MERCADO DE AMINA EN DISOLVENTES FARMACÉUTICOS DE LOS PAÍSES BAJOS, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 98 ÉSTERES DE LOS PAÍSES BAJOS EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 99 DISOLVENTES CLORADOS EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS DE LOS PAÍSES BAJOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 100 MERCADO DE DISOLVENTES FARMACÉUTICOS DE LOS PAÍSES BAJOS, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 101 MERCADO DE DISOLVENTES FARMACÉUTICOS DE RUSIA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 102 MERCADO DE DISOLVENTES FARMACÉUTICOS DE RUSIA, POR PRODUCTO, 2018-2032 (MILES DE TONELADAS)

TABLA 103 MERCADO DE DISOLVENTES FARMACÉUTICOS DE RUSIA, POR PRODUCTO, 2018-2032 (USD/TONELADAS MÉTRICAS)

TABLA 104 ALCOHOLES DE RUSIA EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 105 HIDROCARBUROS AROMÁTICOS DE RUSIA EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 106 CETONAS RUSAS EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 107 ÉTERES DE RUSIA EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 108 AMINA RUSIA EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 109 ÉSTERES DE RUSIA EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 110 DISOLVENTES CLORADOS EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS DE RUSIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 111 MERCADO DE DISOLVENTES FARMACÉUTICOS DE RUSIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 112 MERCADO DE DISOLVENTES FARMACÉUTICOS DE TURQUÍA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 113 MERCADO DE DISOLVENTES FARMACÉUTICOS DE TURQUÍA, POR PRODUCTO, 2018-2032 (MILES DE TONELADAS)

TABLA 114 MERCADO DE DISOLVENTES FARMACÉUTICOS DE TURQUÍA, POR PRODUCTO, 2018-2032 (USD/TONELADAS MÉTRICAS)

TABLA 115 ALCOHOLES DE TURQUÍA EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 116 HIDROCARBUROS AROMÁTICOS DE TURQUÍA EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 117 CETONAS DE PAVO EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 118 ÉTERES DE TURQUÍA EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 119 AMINA DE TURQUÍA EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 120 ÉSTERES DE PAVO EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 121 DISOLVENTES CLORADOS DE TURQUÍA EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 122 MERCADO DE DISOLVENTES FARMACÉUTICOS DE TURQUÍA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 123 MERCADO DE DISOLVENTES FARMACÉUTICOS DE LUXEMBURGO, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 124 MERCADO DE DISOLVENTES FARMACÉUTICOS DE LUXEMBURGO, POR PRODUCTO, 2018-2032 (MILES DE TONELADAS)

TABLA 125 MERCADO DE DISOLVENTES FARMACÉUTICOS DE LUXEMBURGO, POR PRODUCTO, 2018-2032 (USD/TONELADAS MÉTRICAS)

TABLA 126 ALCOHOLES DE LUXEMBURGO EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 127 HIDROCARBUROS AROMÁTICOS DE LUXEMBURGO EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 128 CETONAS DE LUXEMBURGO EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 129 ÉTERES DE LUXEMBURGO EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 130 AMINA DE LUXEMBURGO EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 131 ÉSTERES DE LUXEMBURGO EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 132 DISOLVENTES CLORADOS DE LUXEMBURGO EN EL MERCADO DE DISOLVENTES FARMACÉUTICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 133 MERCADO DE DISOLVENTES FARMACÉUTICOS DE LUXEMBURGO, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 134 RESTO DE EUROPA MERCADO DE DISOLVENTES FARMACÉUTICOS, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 135 RESTO DE EUROPA MERCADO DE DISOLVENTES FARMACÉUTICOS, POR PRODUCTO, 2018-2032 (MILES DE TONELADAS)

TABLA 136 RESTO DEL MERCADO DE DISOLVENTES FARMACÉUTICOS DE EUROPA, POR PRODUCTO, 2018-2032 (USD/TONELADAS MÉTRICAS)

Lista de figuras

FIGURA 1 MERCADO EUROPEO DE DISOLVENTES FARMACÉUTICOS: SEGMENTACIÓN

FIGURA 2 MERCADO EUROPEO DE DISOLVENTES FARMACÉUTICOS: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO EUROPEO DE DISOLVENTES FARMACÉUTICOS: ANÁLISIS DROC

FIGURA 4 MERCADO EUROPEO DE DISOLVENTES FARMACÉUTICOS: ANÁLISIS DEL MERCADO EUROPEO VS. REGIONAL

FIGURA 5 MERCADO EUROPEO DE DISOLVENTES FARMACÉUTICOS: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO EUROPEO DE DISOLVENTES FARMACÉUTICOS: DATOS DEMOGRÁFICOS DE LAS ENTREVISTAS

FIGURA 7 MERCADO EUROPEO DE DISOLVENTES FARMACÉUTICOS: CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

FIGURA 8 MERCADO EUROPEO DE DISOLVENTES FARMACÉUTICOS: CUADRÍCULA DE POSICIÓN EN EL MERCADO DBMR

FIGURA 9 MERCADO EUROPEO DE DISOLVENTES FARMACÉUTICOS: ANÁLISIS DE LA CUOTA DE PROVEEDORES

FIGURA 10 MERCADO EUROPEO DE DISOLVENTES FARMACÉUTICOS: SEGMENTACIÓN

FIGURA 11 EL AUMENTO EN LA FABRICACIÓN DE MEDICAMENTOS GENÉRICOS INNOVADORES, ESPECIALMENTE EN LAS ECONOMÍAS EMERGENTES, ESTÁ IMPULSANDO EL CRECIMIENTO DEL MERCADO EUROPEO DE DISOLVENTES FARMACÉUTICOS DE 2025 A 2032

FIGURA 12 SE ESPERA QUE EL SEGMENTO DE ALCOHOLES REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO EUROPEO DE DISOLVENTES FARMACÉUTICOS EN 2025 Y 2032

FIGURA 13 RESUMEN EJECUTIVO DEL MERCADO EUROPEO DE DISOLVENTES FARMACÉUTICOS

FIGURA 14 DECISIONES ESTRATÉGICAS

FIGURA 15 ANÁLISIS DROC

FIGURA 16 MERCADO EUROPEO DE DISOLVENTES FARMACÉUTICOS: POR PRODUCTO, 2024

FIGURA 17 MERCADO EUROPEO DE DISOLVENTES FARMACÉUTICOS: POR PRODUCTO, 2025 A 2032 (MILES DE USD)

FIGURA 18 MERCADO EUROPEO DE DISOLVENTES FARMACÉUTICOS: POR PRODUCTO, CAGR (2025-2032)

FIGURA 19 MERCADO EUROPEO DE DISOLVENTES FARMACÉUTICOS: POR PRODUCTO, CURVA DE LÍNEA DE VIDA

FIGURA 20 MERCADO EUROPEO DE DISOLVENTES FARMACÉUTICOS: POR APLICACIÓN, 2024

FIGURA 21 MERCADO EUROPEO DE DISOLVENTES FARMACÉUTICOS: POR APLICACIÓN, 2025 A 2032 (MILES DE USD)

FIGURA 22 MERCADO EUROPEO DE DISOLVENTES FARMACÉUTICOS: POR APLICACIÓN, CAGR (2025-2032)

FIGURA 23 MERCADO EUROPEO DE DISOLVENTES FARMACÉUTICOS: POR APLICACIÓN, CURVA DE LÍNEA DE VIDA

FIGURA 24 INSTANTÁNEA DEL MERCADO EUROPEO DE DISOLVENTES FARMACÉUTICOS

FIGURA 25 MERCADO EUROPEO DE DISOLVENTES FARMACÉUTICOS: CUOTA DE LA EMPRESA 2024 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.