Europe Plasma Fractionation Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.04 Billion

USD

3.22 Billion

2025

2033

USD

2.04 Billion

USD

3.22 Billion

2025

2033

| 2026 –2033 | |

| USD 2.04 Billion | |

| USD 3.22 Billion | |

| % | |

|

Segmentación del mercado europeo de fraccionamiento de plasma, por tipo de producto (inmunoglobulinas, concentrados de factores de coagulación, albúmina, inhibidores de proteasa y otros productos), aplicación (neurología, inmunología, hematología, cuidados intensivos, neumología, hematooncología, reumatología y otros), tecnología de procesamiento (cromatografía de intercambio iónico, cromatografía de afinidad, criopreservación, ultrafiltración y microfiltración), modo (fraccionamiento de plasma moderno y tradicional), usuario final (hospitales y clínicas, laboratorios de investigación clínica, instituciones académicas y otros), canal de distribución (licitaciones directas, distribución a terceros y otros) - Tendencias de la industria y pronóstico hasta 2033

Tamaño del mercado europeo de fraccionamiento de plasma

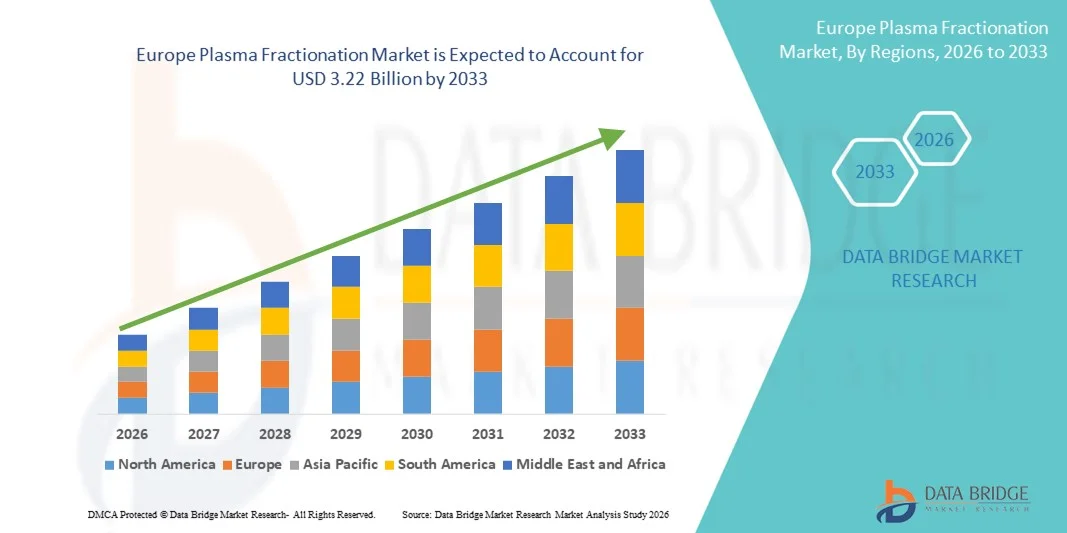

- El tamaño del mercado de fraccionamiento de plasma en Europa se valoró en USD 2.040 millones en 2025 y se espera que alcance los USD 3.220 millones en 2033 , con una CAGR del 5,90 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de terapias derivadas del plasma, los avances en las tecnologías de fraccionamiento del plasma y la expansión de la infraestructura de atención médica en las regiones en desarrollo.

- Además, la creciente prevalencia de enfermedades crónicas y raras, como trastornos de inmunodeficiencia, hemofilia y afecciones neurológicas, está impulsando un mayor consumo de productos derivados del plasma, lo que impulsa significativamente el crecimiento del mercado de fraccionamiento de plasma.

Análisis del mercado europeo de fraccionamiento de plasma

- El fraccionamiento del plasma es un proceso crítico que se utiliza para separar y purificar proteínas terapéuticas del plasma humano, incluidas inmunoglobulinas, factores de coagulación y albúmina, que son esenciales para el tratamiento de diversas enfermedades crónicas y raras.

- La creciente demanda de terapias derivadas del plasma, junto con los continuos avances tecnológicos en los métodos de fraccionamiento y el aumento de las iniciativas de donación de plasma, está impulsando un crecimiento significativo en el mercado del fraccionamiento de plasma.

- El Reino Unido dominó el mercado de fraccionamiento de plasma con la mayor participación en los ingresos del 38,6 % en 2025 , respaldado por una fuerte financiación gubernamental para la recolección de plasma y la fabricación biofarmacéutica, instalaciones de fraccionamiento de plasma bien establecidas y una alta adopción de productos terapéuticos avanzados en todos los sistemas de atención médica.

- Se espera que Alemania sea la región de más rápido crecimiento en el mercado de fraccionamiento de plasma durante el período de pronóstico, con una CAGR proyectada de 22,1% , impulsada por el aumento del gasto en atención médica, la expansión de las redes de recolección de plasma, las crecientes inversiones en I+D en terapias derivadas del plasma y marcos regulatorios de apoyo que promueven la fabricación de productos biológicos.

- El segmento de fraccionamiento de plasma moderno dominó la mayor participación en ingresos del mercado con un 61,4 % en 2025, impulsado por su eficiencia superior, mayor rendimiento del producto y estándares de seguridad mejorados.

Alcance del informe y segmentación del mercado de fraccionamiento de plasma

|

Atributos |

Perspectivas clave del mercado del fraccionamiento de plasma |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de fraccionamiento de plasma

Creciente demanda de inmunoglobulinas y terapias derivadas del plasma

- Una tendencia importante y de rápida aceleración en el mercado mundial de fraccionamiento de plasma es la creciente demanda de inmunoglobulinas (IgG) y otras terapias derivadas del plasma, impulsada por la mayor prevalencia de trastornos inmunitarios, enfermedades crónicas y una creciente conciencia de las opciones de tratamiento basadas en plasma en todo el mundo.

- Por ejemplo, en 2023, la escasez mundial de productos de inmunoglobulina y el creciente número de indicaciones clínicas llevaron a los principales fraccionadores de plasma como Grifols, CSL Behring y Takeda a ampliar su capacidad de recolección de plasma y sus instalaciones de fabricación para satisfacer la demanda mundial.

- Plasma fractionation is increasingly used to produce life-saving therapies such as IVIG (Intravenous Immunoglobulin), albumin, clotting factors, and other plasma derivatives. As healthcare systems expand and more countries adopt reimbursement policies for rare diseases, the demand for plasma-derived products is expected to grow significantly

- The rising demand is also driven by increased approvals of new indications, greater access to treatment in developing regions, and growing patient populations with autoimmune disorders, all of which contribute to long-term market expansion

- This trend is reshaping the plasma fractionation landscape, forcing companies to invest heavily in plasma collection networks, advanced fractionation technology, and regulatory compliance, to ensure supply continuity and product safety

- As a result, major plasma companies are investing in new plasma centers and manufacturing expansions, especially in North America and Europe, to support growing global demand for plasma-derived therapies

Europe Plasma Fractionation Market Dynamics

Driver

Growing Need for Plasma-Derived Therapies & Expanding Indications

- The global plasma fractionation market is being driven by the growing demand for plasma-derived therapies, including IVIG, albumin, and clotting factors, used to treat conditions such as immune deficiencies, hemophilia, and autoimmune disorders

- For instance, in 2022, major companies such as CSL Behring and Grifols announced expansions in their plasma collection and manufacturing operations to meet the growing demand for immunoglobulins and other plasma-based therapies

- The increasing prevalence of chronic and immune-related diseases, along with rising awareness and improved diagnosis, is driving the demand for plasma-derived products worldwide

- In addition, the growing availability of reimbursement for rare disease treatments in developing countries is further fueling market growth

- With continuous R&D and approvals for new indications, plasma fractionation remains a critical area of healthcare, supporting the growing need for biologic therapies globally

Restraint/Challenge

Plasma Supply Constraints and Stringent Regulatory Compliance

- The key challenge for the global plasma fractionation market is limited plasma supply, which creates a significant bottleneck for the production of plasma-derived therapies such as immunoglobulins, albumin, and clotting factors

- For instance, during 2021–2022, several plasma fractionations companies, including Grifols and CSL Behring, reported plasma collection shortages following disruptions caused by the COVID-19 pandemic. Reduced donor turnout and temporary closures of plasma collection centers in North America and Europe led to supply constraints and delayed availability of immunoglobulin products in multiple countries

- Plasma collection is highly dependent on voluntary donor participation, and any disruption caused by public health crises, regulatory changes, or donor eligibility restrictions can directly impact plasma availability and manufacturing continuity

- In addition, stringent regulatory requirements governing plasma collection, testing, storage, and fractionation vary across regions, increasing operational complexity and compliance costs for manufacturers

- The process of plasma fractionation also involves high capital investment, cold-chain logistics, advanced safety testing, and long production cycles, which limit rapid scalability and pose challenges for new market entrants

- Overcoming these restraints requires sustained investments in expanding plasma collection networks, improving donor retention programs, enhancing manufacturing efficiency, and maintaining strict regulatory compliance to ensure product safety and supply stability

Europe Plasma Fractionation Market Scope

The market is segmented on the basis of product type, application, processing technology, mode, end user, and distribution channel.

- By Product Type

On the basis of product type, the Plasma Fractionation market is segmented into immunoglobulins, coagulation factor concentrates, albumin, protease inhibitors, and other products. The immunoglobulins segment dominated the largest market revenue share of 42.6% in 2025, driven by its extensive use in treating primary and secondary immunodeficiency disorders, autoimmune diseases, and neurological conditions such as CIDP and Guillain-Barré syndrome. Rising global prevalence of immune-related and chronic inflammatory diseases continues to fuel demand. Immunoglobulins are often administered as long-term or lifelong therapy, ensuring recurring consumption. Increasing awareness and early diagnosis of immune disorders further support segment growth. Favorable reimbursement coverage in developed regions strengthens adoption. Technological advancements improving product purity and safety also enhance physician preference. Expanding indications and off-label usage contribute to higher utilization. Strong plasma collection infrastructure in North America and Europe supports consistent supply. Growing geriatric population further increases demand. High clinical efficacy and established treatment guidelines reinforce dominance. Leading manufacturers continue to invest heavily in immunoglobulin capacity expansion. These factors collectively sustain the segment’s leadership position.

The coagulation factor concentrates segment is expected to witness the fastest CAGR of 8.9% from 2026 to 2033, driven by increasing incidence and improved diagnosis of hemophilia A and B globally. Rising awareness initiatives and patient screening programs are expanding the treated patient pool. Government-funded hemophilia care programs in emerging economies support access. Technological advancements enhancing viral safety and recombinant-plasma hybrid products boost confidence among clinicians. Growing adoption of prophylactic treatment regimens increases volume consumption. Expansion of specialty hemophilia treatment centers further supports demand. Increasing survival rates among hemophilia patients extend treatment duration. Favorable regulatory approvals for novel factor concentrates accelerate uptake. Strong pipeline activity and R&D investments contribute to innovation. Improved cold-chain logistics enhance distribution reach. Higher healthcare spending in Asia-Pacific supports adoption. These factors collectively drive rapid segment growth.

- By Application

On the basis of application, the Plasma Fractionation market is segmented into neurology, immunology, hematology, critical care, pulmonology, hemato-oncology, rheumatology, and others. The immunology segment accounted for the largest market revenue share of 34.8% in 2025, driven by widespread use of plasma-derived immunoglobulins in autoimmune and inflammatory disorders. Rising prevalence of conditions such as primary immunodeficiency, lupus, and rheumatoid arthritis fuels sustained demand. Long-term treatment requirements ensure continuous utilization. Increasing awareness among clinicians and patients improves diagnosis rates. Strong clinical evidence supporting immunoglobulin efficacy reinforces adoption. Favorable reimbursement frameworks in developed healthcare systems support accessibility. Expanding immunology specialty clinics boost treatment volumes. Technological advancements improving safety and tolerability increase physician confidence. Growth in elderly population further elevates disease incidence. Increasing hospital admissions related to immune disorders support demand. Pharmaceutical companies continue to expand immunology-focused plasma portfolios. These factors collectively strengthen segment dominance.

Se proyecta que el segmento de neurología crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida del 9,4 % entre 2026 y 2033, impulsada por la creciente incidencia de trastornos neurológicos tratados con terapias derivadas del plasma. El aumento en el diagnóstico de PDIC, miastenia gravis y neuropatía motora multifocal respalda el crecimiento. El envejecimiento de la población en los mercados desarrollados y emergentes aumenta la carga de enfermedades neurológicas. La expansión de las aprobaciones clínicas para indicaciones neurológicas impulsa su uso. La mejora en los resultados de los tratamientos fomenta la intervención temprana. La creciente concienciación de los neurólogos y la adopción de directrices respaldan la expansión del mercado. El aumento del gasto sanitario mejora el acceso de los pacientes a terapias avanzadas. El aumento de los departamentos de neurología hospitalarios mejora la capacidad de tratamiento. La investigación clínica en curso fortalece la evidencia terapéutica. La expansión de los centros de infusión especializados respalda la administración. Asia-Pacífico muestra un fuerte crecimiento debido a la mejora del acceso. Estos factores, en conjunto, aceleran el crecimiento del segmento.

- Por tecnología de procesamiento

Según la tecnología de procesamiento, el mercado del fraccionamiento de plasma se segmenta en cromatografía de intercambio iónico, cromatografía de afinidad, criopreservación, ultrafiltración y microfiltración. El segmento de la cromatografía de intercambio iónico dominó el mercado con una participación en los ingresos del 37,9 % en 2025, impulsado por su eficiencia, escalabilidad y rentabilidad en la separación de proteínas plasmáticas a gran escala. Es ampliamente adoptado por las principales instalaciones de fraccionamiento de plasma a nivel mundial. La tecnología ofrece un rendimiento constante y un alto rendimiento, lo que la hace adecuada para la producción comercial. El conocimiento de las normativas respalda su uso continuo. La compatibilidad con múltiples productos derivados del plasma mejora la versatilidad. La menor complejidad operativa en comparación con las técnicas avanzadas refuerza el dominio. Una infraestructura consolidada reduce los costes de cambio. La alta reproducibilidad garantiza la consistencia de los lotes. La sólida experiencia de los fabricantes refuerza aún más su adopción. La optimización continua mejora los resultados de rendimiento. La eficiencia de purificación fiable contribuye a la seguridad del producto. Estas ventajas, en conjunto, sustentan el liderazgo del mercado.

Se espera que el segmento de cromatografía de afinidad experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,1 %, entre 2026 y 2033, impulsada por la demanda de productos plasmáticos de alta pureza. Esta tecnología ofrece una especificidad y selectividad superiores en el aislamiento de proteínas. El creciente enfoque en la seguridad de los productos y el cumplimiento normativo respalda su adopción. Los avances en el desarrollo de ligandos mejoran la eficiencia y la rentabilidad. El creciente uso en productos plasmáticos premium y especializados impulsa el crecimiento. El aumento de las inversiones en I+D acelera el perfeccionamiento tecnológico. La adopción por parte de instalaciones de fraccionamiento de última generación impulsa la penetración. La mejora de la escalabilidad aborda limitaciones previas. La fuerte demanda de procesamiento de inmunoglobulinas y factores de coagulación respalda la expansión. Las tasas de recuperación mejoradas mejoran la viabilidad económica. La creciente capacidad de fabricación biofarmacéutica respalda la adopción. Estos factores impulsan un rápido crecimiento.

- Por modo

Según el modelo, el mercado de fraccionamiento de plasma se segmenta en fraccionamiento de plasma moderno y fraccionamiento de plasma tradicional. El segmento de fraccionamiento de plasma moderno dominó la mayor participación en los ingresos del mercado, con un 61,4 % en 2025, gracias a su eficiencia superior, mayor rendimiento del producto y estándares de seguridad mejorados. Las técnicas de fraccionamiento modernas utilizan cromatografía avanzada, automatización y sistemas de procesamiento cerrados, lo que reduce significativamente los riesgos de contaminación. Estos métodos permiten la producción de inmunoglobulinas y factores de coagulación de alta pureza. Los organismos reguladores favorecen cada vez más los procesos modernos debido a su mejor trazabilidad y cumplimiento normativo. Las grandes empresas de fraccionamiento de plasma continúan invirtiendo en la modernización de sus instalaciones para adoptar tecnologías modernas. La mayor escalabilidad respalda la creciente demanda global. Los tiempos de procesamiento más rápidos mejoran la productividad operativa. La reducción del desperdicio de plasma mejora la rentabilidad. La sólida adopción en Norteamérica y Europa refuerza el dominio. La creciente demanda de productos de plasma de primera calidad respalda su uso continuo. La integración con sistemas de monitorización digital mejora el control de procesos. Estos factores, en conjunto, mantienen el liderazgo en el segmento.

Se espera que el segmento tradicional de fraccionamiento de plasma registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 7,2 %, entre 2026 y 2033, impulsada por su continua relevancia en mercados emergentes y sensibles a los costos. Los métodos tradicionales siguen utilizándose ampliamente debido a la menor inversión de capital requerida. Los países en desarrollo recurren a técnicas de fraccionamiento consolidadas para productos básicos derivados del plasma. Los programas de plasma financiados por el gobierno impulsan su adopción continua. Las mejoras incrementales en los procesos mejoran la seguridad y el rendimiento. El aumento en los volúmenes de recolección de plasma incrementa la utilización de la infraestructura existente. El mayor acceso a la atención médica en las economías emergentes impulsa la demanda. Las instalaciones de fabricación del sector público continúan utilizando procesos tradicionales. La creciente demanda de terapias esenciales, como la albúmina, impulsa el crecimiento. Las iniciativas de transferencia de tecnología contribuyen a la optimización de procesos. La expansión de los centros regionales de plasma impulsa su adopción. Estos factores contribuyen al crecimiento constante del segmento.

- Por el usuario final

En función del usuario final, el mercado de fraccionamiento de plasma se segmenta en hospitales y clínicas, laboratorios de investigación clínica, instituciones académicas y otros. Este segmento representó la mayor cuota de mercado en ingresos, con un 48,7%, en 2025, impulsado por la alta afluencia de pacientes y la administración generalizada de terapias derivadas del plasma. Los hospitales sirven como centros de tratamiento primario para inmunodeficiencias, hemofilia y cuidados críticos. La disponibilidad de instalaciones de infusión especializadas impulsa la utilización del producto. El aumento de las tasas de hospitalización relacionadas con enfermedades crónicas y raras impulsa la demanda. Los profesionales sanitarios cualificados permiten una administración eficaz de la terapia. Las políticas de reembolso favorables en los entornos hospitalarios facilitan el acceso. La expansión de los hospitales terciarios y especializados aumenta la capacidad de tratamiento. La creciente adopción de terapias profilácticas impulsa el consumo de volumen. Las sólidas capacidades de diagnóstico facilitan la intervención temprana. Los hospitales desempeñan un papel fundamental en el uso de productos plasmáticos de emergencia. El aumento de las inversiones en infraestructura sanitaria refuerza el dominio. Estos factores, en conjunto, fortalecen el liderazgo del segmento.

Se proyecta que el segmento de laboratorios de investigación clínica crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,6 %, entre 2026 y 2033, impulsada por el aumento de los ensayos clínicos y las actividades de I+D. El creciente desarrollo de nuevas terapias derivadas del plasma impulsa la demanda de reactivos. El creciente enfoque en la investigación de enfermedades raras respalda el uso de laboratorios. La expansión de las líneas de productos biológicos y biosimilares acelera la actividad de ensayos. La financiación pública y privada para la investigación en ciencias de la vida impulsa el crecimiento. Las capacidades analíticas avanzadas aumentan la adopción. La colaboración entre el mundo académico y la industria respalda la expansión. La creciente demanda de estudios de optimización de procesos impulsa el consumo de laboratorios. El aumento de los requisitos regulatorios para la validación clínica respalda el uso. El crecimiento de la investigación traslacional fortalece la demanda. Los mercados emergentes están invirtiendo fuertemente en infraestructura de investigación. Estos factores, en conjunto, impulsan un rápido crecimiento.

- Por canal de distribución

On the basis of distribution channel, the Plasma Fractionation market is segmented into direct tenders, third-party distribution, and others. he direct tenders segment dominated the market with a revenue share of 55.9% in 2025, driven by bulk procurement by governments, hospitals, and healthcare organizations. Direct tenders ensure consistent supply of plasma-derived products at negotiated pricing. Public healthcare systems heavily rely on tender-based purchasing. Long-term contracts support predictable revenue streams for manufacturers. Reduced intermediary costs improve affordability. Strong adoption in Europe and emerging economies reinforces dominance. Transparency and regulatory oversight favor tender mechanisms. Large-volume purchasing supports economies of scale. National plasma programs commonly use direct procurement models. Tender-based systems enhance supply security. Growing demand for essential therapies sustains usage. These factors collectively maintain market leadership.

The third-party distribution segment is expected to register the fastest CAGR of 8.4% from 2026 to 2033, driven by expanding reach into remote and underserved regions. Distributors provide logistical support and cold-chain management. Increasing private healthcare facilities rely on distributors for flexible sourcing. Growth of specialty pharmacies supports distribution expansion. Emerging markets benefit from distributor networks for accessibility. Manufacturers leverage distributors to reduce operational complexity. Rising demand for outpatient and home-based therapies supports growth. Improved supply-chain infrastructure enhances efficiency. Strategic partnerships expand geographic coverage. Distributors support faster market entry for new products. Increasing healthcare privatization fuels demand. These factors drive accelerated segment growth.

Europe Plasma Fractionation Market Regional Analysis

- The Europe Plasma Fractionation market is projected to expand at a steady and substantial CAGR throughout the forecast period, driven by rising demand for plasma-derived therapies and strong public healthcare support. Europe benefits from a well-established plasma collection infrastructure, advanced fractionation facilities, and increasing prevalence of chronic and rare diseases such as immunodeficiency disorders and hemophilia

- Growing demand for immunoglobulins and albumin across hospital settings is supporting market expansion. Favorable reimbursement frameworks across several European countries enhance patient access to plasma-based treatments. Increasing investments in biologics manufacturing and plasma self-sufficiency initiatives are strengthening regional supply chains. Regulatory harmonization across the EU supports cross-border plasma sourcing and processing

- Technological advancements in fractionation processes improve yield and safety. Rising geriatric population further boosts demand for plasma therapies. Strong collaboration between public institutions and private manufacturers supports innovation. These factors collectively sustain Europe’s robust market growth trajectory

U.K. Plasma Fractionation Market Insight

The U.K. plasma fractionation market dominated the European region with the largest revenue share of 38.6% in 2025, supported by strong government funding and strategic initiatives to strengthen domestic plasma supply. The country has made significant investments in plasma collection programs and biopharmaceutical manufacturing to reduce reliance on imports. Well-established plasma fractionation facilities and advanced processing technologies support high production capacity. Increasing use of immunoglobulins, coagulation factors, and albumin across the National Health Service (NHS) drives demand. Rising incidence of immune and hematological disorders further supports market growth. Favorable regulatory oversight ensures high product safety and quality standards. Government-backed collaborations with biopharmaceutical companies enhance innovation. Expansion of plasma-derived therapies into neurological and critical care applications boosts utilization. Strong clinical adoption across hospitals reinforces dominance. Increasing focus on plasma self-sufficiency continues to strengthen the U.K.’s market leadership.

Germany Plasma Fractionation Market Insight

The Germany plasma fractionation market is expected to be the fastest-growing in Europe, projected to expand at a CAGR of 22.1% during the forecast period. Growth is driven by increasing healthcare expenditure and rising demand for advanced plasma-derived therapeutics. Germany’s expanding plasma collection network supports higher raw material availability. Strong investments in R&D for immunology, hematology, and rare disease therapies accelerate market expansion. The presence of leading biopharmaceutical manufacturers strengthens domestic production capacity. Supportive regulatory frameworks promote biologics and plasma-based drug manufacturing. Increasing adoption of next-generation fractionation and purification technologies enhances efficiency. Rising awareness of plasma therapies among clinicians supports uptake. Growth in outpatient and specialty care centers increases product utilization. Germany’s strong export capabilities further support market growth. These factors collectively position Germany as the fastest-expanding plasma fractionation market in Europe.

Europe Plasma Fractionation Market Share

The Plasma Fractionation industry is primarily led by well-established companies, including:

• Grifols (España)

• Takeda Pharmaceutical Company (Japón)

• Octapharma (Suiza)

• Kedrion Biopharma (Italia)

• LFB Group (Francia)

• Biotest AG (Alemania)

• China Biologic Products Holdings (China)

• SK Plasma (Corea del Sur)

• ADMA Biologics (EE. UU.)

• GC Pharma (Corea del Sur)

• Sanquin (Países Bajos)

• Bharat Serums and Vaccines (India)

• PlasmaGen BioSciences (India)

• Hualan Biological Engineering (China)

Últimos avances en el mercado europeo de fraccionamiento de plasma

- En junio de 2023, GC Biopharma recibió la aprobación regulatoria y comenzó la construcción de la primera planta de fraccionamiento de plasma de Indonesia en el polígono industrial Jababeka, lo que marca un paso importante en la expansión de la infraestructura de procesamiento de plasma en el sudeste asiático y la reducción de la dependencia de las importaciones de medicamentos derivados del plasma producidos regionalmente, como inmunoglobulinas y albúmina.

- En septiembre de 2023, Grifols recibió la aprobación de la FDA estadounidense para ampliar la capacidad de purificación y llenado de inmunoglobulinas en sus instalaciones de Clayton, Carolina del Norte, lo que aumentó la producción anual en 16 millones de gramos de su marca líder de inmunoglobulina Gamunex-C, un avance clave que respalda una mayor continuidad del suministro de terapias de IgIV utilizadas en afecciones inmunológicas.

- En abril de 2024, Takeda anunció una inversión de 230 millones de dólares estadounidenses para ampliar su planta de terapias derivadas de plasma en Los Ángeles, con el objetivo de aumentar la capacidad de procesamiento anual en aproximadamente 2 millones de litros de plasma, fortaleciendo la infraestructura para la producción de SCIG/IVIG en el mercado de plasma más grande de un solo país.

- En diciembre de 2023, los medios locales informaron sobre el importante plan de GC Biopharma de abrir una planta de fraccionamiento de plasma de 400.000 litros por año en Indonesia, estableciendo una nueva base de fabricación para productos plasmáticos clave en la región de Asia y el Pacífico y mejorando el acceso a terapias críticas más cerca de las poblaciones de pacientes.

- En marzo de 2025, Grifols completó la adquisición de los 14 centros de recolección de plasma restantes de EE. UU. que anteriormente eran de propiedad conjunta con Immunotek, lo que le otorga el control operativo total de 28 centros a su subsidiaria Biotek America LLC, lo que expandió significativamente la capacidad de recolección de plasma de la compañía en América del Norte.

- En julio de 2025, Grifols anunció una inversión de 160 millones de euros para construir una nueva planta de fraccionamiento de plasma en Lliçà de Vall, Barcelona, destinada a duplicar su capacidad de fraccionamiento europea y fortalecer el suministro de productos derivados del plasma a más de 300.000 pacientes en toda Europa.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.