Europe Playing Cards And Board Games Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.85 Billion

USD

7.75 Billion

2025

2033

USD

4.85 Billion

USD

7.75 Billion

2025

2033

| 2026 –2033 | |

| USD 4.85 Billion | |

| USD 7.75 Billion | |

| % | |

|

Segmentación del mercado europeo de naipes y juegos de mesa por tipo de producto (juegos de mesa y naipes), grupo de edad (5-12 años, mayores de 12 años, 2-5 años y 0-2 años), canal de distribución (offline y online) y usuario final (niños y adultos): tendencias y previsiones del sector hasta 2033.

Tamaño del mercado europeo de naipes y juegos de mesa

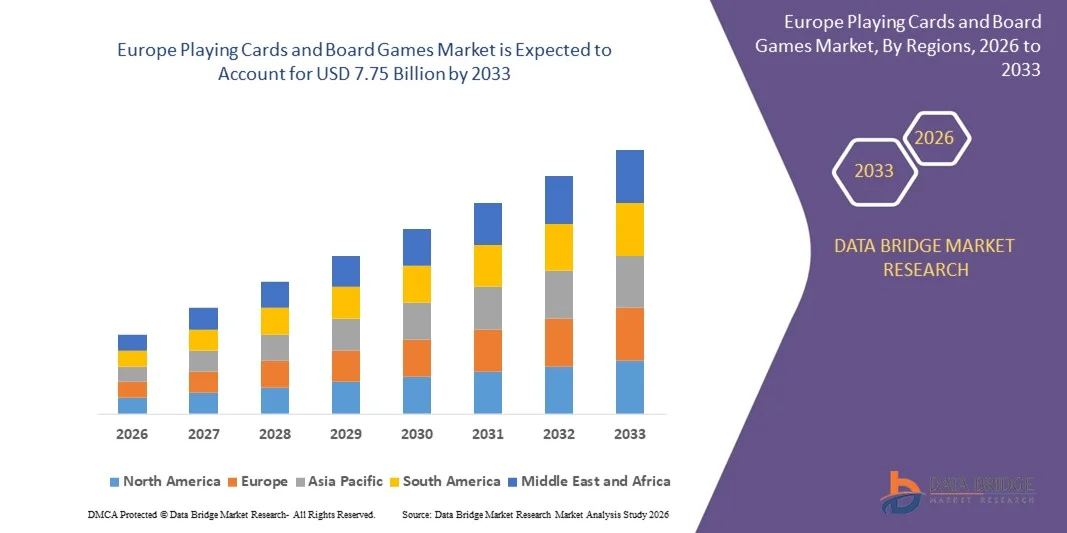

- El mercado europeo de naipes y juegos de mesa estaba valorado en 4.850 millones de dólares en 2025 y se espera que alcance los 7.750 millones de dólares en 2033.

- Durante el periodo de previsión de 2026 a 2033, se prevé que el mercado crezca a una tasa de crecimiento anual compuesta (TCAC) del 6,1 %, principalmente debido al creciente interés de los consumidores por los juegos de mesa, impulsado por la nostalgia, las tendencias de los juegos sociales y la creciente demanda de actividades para toda la familia. La popularidad de los juegos de estrategia y coleccionables, junto con el crecimiento de las comunidades en línea y la expansión del comercio minorista, también impulsa el crecimiento del mercado. Además, la innovación en el diseño de juegos y las colaboraciones de licencias con franquicias mediáticas populares impulsan aún más las ventas.

Análisis del mercado europeo de naipes y juegos de mesa

- El mercado de naipes y juegos de mesa representa un segmento en rápida evolución dentro de la industria más amplia de juguetes, entretenimiento y juegos experienciales, y constituye una parte crucial de los segmentos globales de entretenimiento de mesa y recreación social. Este mercado se ve cada vez más influenciado por la creciente preferencia de los consumidores por juegos inmersivos y con una rica narrativa, la creciente demanda de actividades recreativas sociales y familiares, y la aparición de formatos híbridos físico-digitales que integran aplicaciones móviles, herramientas de realidad aumentada/virtual y extensiones digitales.

- El crecimiento se ve impulsado, además, por la proliferación de plataformas de comercio electrónico, el auge de los modelos de financiación colectiva (Kickstarter, Gamefound) para el desarrollo de juegos independientes y la expansión de los cafés de juegos de mesa, las comunidades de aficionados y los clubes de juegos sociales en todo el mundo. La creciente adopción de juegos de mesa educativos y basados en ciencia, tecnología, ingeniería y matemáticas (STEM), junto con formatos de juego que fomentan el desarrollo cognitivo, está transformando la demanda, especialmente entre padres, escuelas e instituciones educativas.

- La innovación en mecánicas de juego modulares, experiencias narrativas, expansiones, juegos de estrategia en miniatura y formatos de cartas coleccionables (TCG y CCG) fomenta el compromiso a largo plazo y las compras recurrentes. Además, las extensiones digitales de los juegos físicos, como las aplicaciones móviles complementarias, los formatos multijugador en la nube y las mecánicas de realidad aumentada/virtual, impulsan la demanda de ecosistemas de juego interactivos e híbridos.

- Los principales actores del mercado de naipes y juegos de mesa se centran en la innovación constante en el diseño de juegos, los materiales de alta calidad y los títulos basados en franquicias para atraer a diversos grupos de edad. Las colaboraciones estratégicas con marcas de entretenimiento, influencers digitales y plataformas de financiación colectiva están transformando el desarrollo de productos y las estrategias de marketing. Ante la creciente demanda de juegos sociales, familiares y para aficionados, las empresas están ampliando su distribución a través de canales minoristas y de comercio electrónico. A medida que las preferencias se inclinan hacia formatos inmersivos, temáticos y coleccionables, el crecimiento sostenido dependerá de la creatividad, las sólidas alianzas de licencias y la adaptación a las tendencias cambiantes de interacción con el consumidor.

- Se prevé que Alemania domine el mercado de naipes y juegos de mesa con la mayor cuota de ingresos, un 22,32% en 2026, gracias a la fuerte demanda de juegos de mesa de alta gama, una cultura del juego consolidada y la presencia de importantes empresas del sector. El país acoge eventos relevantes de juegos de mesa, como Spiel Essen, que impulsan la innovación, los lanzamientos de productos y la visibilidad en el mercado. El elevado gasto de los hogares en actividades de ocio, junto con la fuerte penetración del comercio minorista y electrónico, consolida aún más la posición de Alemania como líder clave en el mercado europeo.

Alcance del informe y segmentación del mercado de naipes y juegos de mesa

|

Atributos |

Información clave del mercado de naipes y juegos de mesa |

|

Segmentos cubiertos |

|

|

Países incluidos |

Europa

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de marca, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado europeo de naipes y juegos de mesa

Expansión del modelo de suscripción

- El modelo de suscripción ofrece una atractiva vía de crecimiento para el mercado global de naipes y juegos de mesa. Al pasar de las compras únicas tradicionales a la entrega recurrente de experiencias de juego seleccionadas, los fabricantes y minoristas pueden beneficiarse de un mayor valor del cliente a lo largo del tiempo, una mayor previsibilidad de la demanda y una interacción más profunda. Los servicios de suscripción facilitan el descubrimiento de nuevos títulos, reducen el riesgo de saturación de opciones para el consumidor y permiten a las marcas ofrecer contenido exclusivo o de edición limitada.

- Además, el modelo permite una monetización incremental mediante membresías escalonadas, cajas temáticas y funciones impulsadas por la comunidad. A medida que la logística del comercio electrónico y los pagos digitales maduran, los sistemas de suscripción se vuelven más viables en diferentes regiones y segmentos de consumidores, creando un canal escalable para que la industria de los juegos de mesa diversifique sus fuentes de ingresos y fomente la fidelización de la marca.

- En mayo de 2022, Gibsons (comunicado de la empresa) lanzó un servicio de suscripción mensual de rompecabezas, demostrando así la adopción por parte de las editoriales de formatos de productos con ingresos recurrentes en categorías adyacentes de juegos de mesa y rompecabezas.

- En octubre de 2024, Build Game Box publicó un comunicado de prensa anunciando el lanzamiento de una caja de suscripción mensual para kits de diseño de juegos y juegos de escritorio, lo que indica la entrada de nuevos competidores en el mercado de suscripciones de cajas de juegos seleccionadas.

- El mercado europeo de naipes y juegos de mesa se encuentra cada vez más posicionado para beneficiarse de la expansión de los modelos de suscripción. Las adquisiciones de plataformas digitales por parte de las editoriales, la integración de servicios de membresía premium y la aparición de colecciones de juegos seleccionadas indican un creciente compromiso institucional con los formatos de ingresos recurrentes. Estos avances se ven reforzados por la madurez de la infraestructura de comercio digital, el creciente interés de los consumidores por experiencias físicas personalizadas y la adopción constante de modelos de interacción híbridos físico-digitales.

- A medida que los ecosistemas de suscripción se expanden, fortalecen las vías para el descubrimiento de productos, la retención de clientes y la monetización del portafolio. En conjunto, estos factores apuntan a un entorno de mercado que favorece la adopción sostenida de las suscripciones, lo que permite a los participantes de la industria diversificar sus ingresos, estabilizar la demanda y mejorar su posicionamiento estratégico a largo plazo en el panorama del entretenimiento de mesa.

Dinámica del mercado europeo de naipes y juegos de mesa

Conductor

Aumento de la demanda de juegos de mesa temáticos y de estrategia.

- Se ha observado un aumento significativo en la demanda de juegos de mesa temáticos y de estrategia, lo que representa un importante motor de crecimiento para el mercado global de naipes y juegos de mesa. Los consumidores buscan cada vez más juegos que vayan más allá de la mecánica básica y ofrezcan una narrativa más profunda, toma de decisiones estratégicas y ambientaciones temáticas inmersivas.

- Estas preferencias reflejan cambios más amplios en la distribución del tiempo libre: los jugadores buscan interacción social, estimulación intelectual y rejugabilidad, en lugar de simplemente juegos casuales o de estilo fiesta. El auge de las temáticas inmersivas (fantasía, historia, ciencia), las mecánicas de estrategia complejas (gestión de recursos, control de áreas, elementos de legado) y el juego impulsado por la comunidad (clubes, cafeterías, marcos competitivos) ha ampliado el mercado potencial y ha permitido a las editoriales de juegos lanzar variantes y expansiones premium con precios más elevados. Como resultado, los títulos temáticos y de estrategia están mejorando la diferenciación de productos, contribuyendo a una mayor vida útil y fortaleciendo la fidelidad del consumidor en el segmento de juegos de mesa.

- En abril de 2025, The Times informó que el juego de mesa Wingspan había experimentado un aumento del 166 % en sus ventas en el Reino Unido desde su lanzamiento en las principales tiendas en 2022; el artículo señalaba que su temática de observación de aves y su mecánica de juego estratégica habían atraído tanto a jugadores adultos como a un público más joven.

- En marzo de 2023, Yahoo Finance informó que los juegos de mesa de estrategia estaban experimentando una mayor demanda, señalando que, si bien los niños en edad preescolar preferían los juegos de mesa basados en el azar, los adultos se inclinaban por títulos más estratégicos.

- Los casos analizados indican, en conjunto, un cambio claro y sostenido hacia una mayor profundidad temática y un enfoque estratégico en el mercado global de juegos de mesa. En diversas regiones y fuentes, se ha documentado de forma consistente el creciente interés de los consumidores por mecánicas narrativas, formatos cooperativos, estructuras de juego intelectualmente estimulantes y entornos sociales inmersivos. Esta tendencia refleja la evolución de las preferencias de ocio, donde los jugadores priorizan cada vez más la profundidad, la rejugabilidad y la interacción significativa.

- La convergencia de los patrones de demanda minorista, la evolución de los enfoques de diseño y el crecimiento de los ecosistemas de juego social refuerzan la idea de que los títulos temáticos y basados en la estrategia se están convirtiendo en elementos centrales para la expansión del mercado, fortaleciendo las perspectivas de crecimiento a largo plazo y dando forma a las futuras prioridades de desarrollo de productos en toda la cadena de valor.

Restricción/Desafío

Desplazamiento competitivo de los grandes juegos digitales/de videojuegos

- El auge de las plataformas digitales y de videojuegos está ejerciendo una fuerte presión competitiva sobre el mercado de los juegos de mesa y naipes físicos. A medida que los consumidores dedican más tiempo libre y dinero al entretenimiento digital inmersivo, incluyendo juegos para móviles, consolas y experiencias multijugador online, el segmento de juegos de mesa analógicos se enfrenta al riesgo de ser desplazado. Los formatos digitales ofrecen comodidad, actualizaciones frecuentes de contenido, modelos de suscripción y conectividad social, lo que intensifica la competencia. En consecuencia, los fabricantes y minoristas de juegos de mesa y naipes deben lidiar no solo con las alternativas de ocio tradicionales, sino también con un ecosistema digital en rápida expansión que debilita la cuota de mercado de los juegos analógicos, aumenta los costes de captación de clientes y acentúa la necesidad de un posicionamiento diferenciado y la hibridación de formatos físicos y digitales.

- En agosto de 2025, PC Gamer informó que el 90 % de los ingresos del sector de los videojuegos en Europa en 2024 se generaron a través de compras digitales, mientras que solo el 10 % provino de la venta de juegos físicos en caja, lo que ilustra el dominio de los formatos digitales en el ecosistema más amplio del entretenimiento de videojuegos.

- En enero de 2025, The Guardian publicó datos que mostraban que las ventas de videojuegos en formato físico en el Reino Unido cayeron un 35 % en 2024, mientras que los ingresos digitales y por suscripción crecieron, lo que subraya el desplazamiento del gasto en entretenimiento alejándose de los formatos físicos.

- En marzo de 2023, un estudio revisado por pares publicado en PLOS ONE observó que el tiempo dedicado a jugar videojuegos era un predictor significativo de las métricas de la función cognitiva, mientras que el tiempo dedicado a jugar juegos de mesa no lo era, lo que sugiere mayores niveles de participación y sesiones más largas en formatos digitales.

- Se concluye que el riesgo de desplazamiento por parte del sector más amplio de los videojuegos y juegos digitales constituye un desafío significativo para el mercado de los juegos de mesa y naipes. La evidencia demuestra que los juegos digitales han alcanzado una cuota de ingresos dominante, una participación sostenida del consumidor y una rápida innovación, reduciendo así el tiempo de ocio y el gasto disponibles para los formatos de juegos de mesa físicos. Para los productores de juegos analógicos, esto significa una mayor urgencia por mejorar el valor a través de la integración híbrida digital, potenciar las propuestas de juego social y fortalecer la diferenciación de marketing. Sin esta adaptación estratégica, el segmento analógico podría enfrentar un crecimiento más lento, márgenes más reducidos y una posición competitiva disminuida en un panorama del entretenimiento cada vez más dominado por las experiencias digitales.

Alcance del mercado europeo de naipes y juegos de mesa

El mercado se segmenta en función del tipo de producto, el grupo de edad, el canal de distribución y el usuario final.

- Por tipo de producto

En función del tipo de producto, el mercado europeo de naipes y juegos de mesa se segmenta en juegos de mesa y naipes. Se prevé que en 2026 el segmento de juegos de mesa domine el mercado con una cuota del 72,35 %, impulsado por la creciente preferencia de los consumidores por los juegos de estrategia y cooperativos, la creciente popularidad de los juegos de mesa familiares y educativos, la fuerte demanda de títulos con licencia y temáticos, y el auge de los cafés de juegos de mesa y los eventos de juegos comunitarios que siguen impulsando la participación y las ventas a nivel regional.

El segmento de naipes es el de mayor crecimiento en el mercado europeo de naipes y juegos de mesa, con una tasa de crecimiento anual compuesta (CAGR) del 6,3%, impulsado por la creciente popularidad de las barajas coleccionables y temáticas, el creciente interés en los juegos de cartas informales y sociales, la creciente adopción de los naipes en el entretenimiento familiar y los juegos para viajar, y la expansión de los canales de venta minorista en línea que ofrecen una mayor variedad y una accesibilidad más sencilla.

- Por grupo de edad

En función de la edad, el mercado europeo de juegos de mesa y naipes se segmenta en los siguientes grupos: de 5 a 12 años, mayores de 12 años, de 2 a 5 años y de 0 a 2 años. Se prevé que en 2026 el segmento de 5 a 12 años domine el mercado con una cuota del 45,17 %, impulsado por la fuerte demanda de juegos educativos, interactivos y que fomenten el desarrollo de habilidades; el creciente interés de los padres por el desarrollo cognitivo; la amplia adopción de juegos de mesa y cartas en escuelas y centros de aprendizaje; y la popularidad de los juegos temáticos y basados en personajes entre los niños de este grupo de edad.

El segmento de mayores de 12 años es el de mayor crecimiento en el mercado europeo de juegos de mesa y naipes, con una tasa de crecimiento anual compuesta (CAGR) del 6,5 %, impulsado por el creciente interés en los juegos de mesa complejos y basados en la estrategia, la mayor participación de adolescentes y adultos jóvenes, la creciente popularidad de las comunidades de jugadores aficionados y la fuerte influencia de las redes sociales, los eventos de juegos y las tendencias de la cultura pop que fomentan la participación en juegos de mesa y cartas avanzados.

- Por canal de distribución

En función del canal de distribución, el mercado europeo de naipes y juegos de mesa se segmenta en venta física y online. Se prevé que en 2026, el segmento de venta física domine el mercado con una cuota del 63,58%, impulsado por la fuerte presencia de tiendas especializadas en juegos, jugueterías, supermercados y tiendas de hobby; la preferencia de los consumidores por evaluar los productos en tienda; el auge de los cafés de juegos de mesa y los formatos de venta experienciales; y la continua popularidad de los entornos de compra físicos que permiten la interacción directa y la disponibilidad inmediata del producto.

El segmento online es el de mayor crecimiento, con una tasa de crecimiento anual compuesta (CAGR) del 6,5 % en el mercado europeo de naipes y juegos de mesa, impulsado por la rápida expansión de las plataformas de comercio electrónico, la creciente preferencia de los consumidores por la entrega a domicilio, una mayor disponibilidad de productos en comparación con los canales tradicionales, los frecuentes descuentos y promociones online, y la creciente influencia del marketing digital y las redes sociales en la toma de decisiones de compra de productos de juego.

- Por el usuario final

En función del usuario final, el mercado europeo de naipes y juegos de mesa se segmenta en infantil y adulto. Se prevé que en 2026 el segmento infantil domine el mercado con una cuota del 59,74%, impulsado por la creciente demanda de juegos educativos y que desarrollan habilidades, la mayor adopción del aprendizaje basado en el juego en escuelas y hogares, la gran popularidad de los juegos con personajes y licencias, y la creciente influencia de los minoristas de juguetes online y offline que promocionan activamente los juegos de mesa y de cartas dirigidos a los niños.

El segmento infantil es el de mayor crecimiento, con una tasa de crecimiento anual compuesta (CAGR) del 6,2 % en el mercado europeo de naipes y juegos de mesa, impulsado por el creciente interés de los padres en los juegos educativos y que desarrollan habilidades, la creciente popularidad de los productos con personajes y licencias, la mayor accesibilidad al comercio electrónico y la creciente adopción de los juegos de mesa como herramienta para el desarrollo cognitivo y la interacción social entre los jugadores jóvenes.

Mercado europeo de naipes y juegos de mesa: análisis regional

- Se prevé que Alemania domine el mercado europeo de naipes y juegos de mesa con la mayor cuota de ingresos, un 22,11 % en 2025, impulsada por el fuerte interés de los consumidores en la cultura de los juegos de mesa, los altos ingresos disponibles y la presencia de fabricantes y minoristas de juegos bien establecidos.

- Los mercados europeos están experimentando lanzamientos frecuentes de juegos de mesa y naipes temáticos y educativos, lo que atrae a diversos grupos de edad e impulsa el crecimiento del mercado.

- Países como Alemania, el Reino Unido y Francia lideran el sector gracias a la alta afición de los consumidores por los juegos de mesa y las cartas, una sólida infraestructura de venta minorista y comercio electrónico, y una creciente cultura de juegos sociales y familiares.

- La popularidad de las convenciones, torneos y eventos comunitarios de videojuegos en países como Alemania y Francia está aumentando la participación de los consumidores e impulsando las ventas en toda la región.

Análisis del mercado alemán de naipes y juegos de mesa

Alemania ostenta una importante cuota del 22,11 % en el mercado europeo de naipes y juegos de mesa en 2025, lo que refleja su sólida base de consumidores y su arraigada cultura del juego. Sus consolidadas redes de distribución, junto con la popularidad de los juegos de mesa, tanto tradicionales como modernos, contribuyen significativamente a este dominio del mercado. Además, el creciente interés por las experiencias de juego sociales y familiares ha impulsado una demanda constante.

La innovación en el diseño y la localización de juegos también desempeña un papel fundamental en la fortaleza del mercado alemán. Desarrolladores locales y empresas internacionales ofrecen a los consumidores alemanes una amplia variedad de títulos de alta calidad, desde juegos de cartas clásicos hasta juegos de mesa de estrategia. Además, la participación en eventos, convenciones y comunidades en línea del sector contribuye a mantener el interés de los jugadores y refuerza la posición de liderazgo de Alemania en el mercado europeo.

Análisis del mercado británico de naipes y juegos de mesa

El Reino Unido representó la segunda mayor cuota del mercado europeo de naipes y juegos de mesa, con un 18,05 % en 2025, gracias a una sólida cultura de juegos de mesa y una amplia participación de los consumidores. La popularidad de los juegos para toda la familia, los juegos de mesa de estrategia y los juegos de cartas coleccionables ha impulsado una demanda constante en todo el país. La disponibilidad en tiendas físicas y plataformas online refuerza aún más la penetración en el mercado.

Además, el Reino Unido se beneficia de su participación activa en comunidades de videojuegos, torneos y convenciones, lo que contribuye a mantener el interés y a presentar nuevos productos a los consumidores. Tanto los desarrolladores de videojuegos locales como las marcas internacionales satisfacen las preferencias británicas con diseños de juegos innovadores y contenido con licencia, reforzando así la posición destacada del Reino Unido en el mercado europeo.

Análisis del mercado francés de naipes y juegos de mesa

Francia se está consolidando como uno de los mercados de mayor crecimiento en Europa para juegos de cartas y de mesa, impulsado por el creciente interés de los consumidores en el entretenimiento social y familiar. El auge de los cafés de juegos de mesa, los eventos de juegos y las reuniones comunitarias ha contribuido a popularizar tanto los juegos tradicionales como los modernos, impulsando un crecimiento constante del mercado.

La expansión de las plataformas de comercio electrónico y la amplia oferta de juegos —desde juegos de estrategia y educativos hasta juegos de cartas coleccionables— también contribuyen al dinamismo del mercado francés. Además, las colaboraciones entre diseñadores locales y editoriales internacionales están dando lugar a juegos innovadores y culturalmente relevantes, lo que impulsa aún más la participación del consumidor y consolida la posición de Francia como un mercado en constante crecimiento.

Los principales líderes del mercado que operan en este sector son:

- Mattel, Inc. (EE. UU.)

- Hasbro, Inc. (EE. UU.)

- Grupo Asmodee (Francia/Suecia)

- Spin Master Corp. (Canadá)

- Grupo Cartamundi (Bélgica)

- Buffalo Games, Inc. (EE. UU.)

- CMON Limited (Singapur)

- Czech Games Edition (CGE) (República Checa)

- Juegos Goliath — (Países Bajos)

- HABA USA — (EE. UU.)

- Hicreate Games (China)

Últimas novedades en el mercado europeo de naipes y juegos de mesa.

- En septiembre de 2025, Hasbro y Disney Consumer Products anunciaron una colaboración ampliada que fusiona PLAY-DOH con las icónicas historias de Disney a través de nuevos sets de juego sensoriales basados en compuestos. La colección debut presenta la Casa de Mickey Mouse de Disney Jr., con varios sets de juego portátiles ya disponibles en Amazon y con mayor disponibilidad en tiendas a partir de enero de 2026. Se espera que esta colaboración fortalezca el portafolio preescolar de Hasbro e impulse el crecimiento de la marca a largo plazo mediante mayores oportunidades de licencia y un mayor alcance al consumidor.

- En julio de 2025, Hasbro anunció nuevos acuerdos de licencia plurianuales con Aristocrat Technologies, Evolution, Galaxy Gaming y Bally's para expandir sus populares marcas, incluyendo MONOPOLY, YAHTZEE y BATTLESHIP, al sector de los juegos de casino. Estas alianzas buscan llevar la icónica propiedad intelectual de Hasbro a máquinas tragamonedas físicas, tragamonedas en línea, juegos de mesa y casinos en línea para público adulto. Los nuevos títulos se lanzarán en enero de 2026, reflejando la estrategia de Hasbro de "Jugar para Ganar" en innovación y expansión de marca. Se espera que esta iniciativa genere nuevas fuentes de ingresos y fortalezca la presencia de Hasbro en el creciente mercado de juegos para adultos.

- En enero de 2025, Addo Play firmó un acuerdo de licencia global plurianual con Spin Master para revitalizar la icónica marca Meccano, diseñando y fabricando una nueva gama de sets de juego, productos para niños y colaboraciones centradas en ciencia, tecnología, ingeniería y matemáticas (STEM). Esta alianza busca reposicionar Meccano en los mercados globales y reintroducirla en el Reino Unido a través de más de 1200 puntos de venta, fortaleciendo así la presencia y el potencial de crecimiento de la marca.

- En septiembre de 2024, Spin Master anunció nuevos acuerdos de licencia de productos de consumo para Unicorn Academy tras la aprobación de la segunda temporada en Netflix. Estos acuerdos incluyen colaboraciones con Sony Music, Panini, Make it Real, Ravensburger y VTech, además de nuevos agentes de licencias internacionales para expandir la franquicia a nivel mundial. Se espera que estas iniciativas fortalezcan la presencia de la marca en el mercado e impulsen el crecimiento de los ingresos de la compañía.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1. INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO EUROPEO DE NAIPES Y JUEGOS DE MESA

1.4 LIMITACIONES

1,5 MERCADOS CUBIERTOS

2. SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS DEL TRÍPODE DBMR

2.6 MODELADO MULTIVARIADO

2.7 ENTREVISTAS PRIMARIAS CON LÍDERES DE OPINIÓN CLAVE

2.8 MATRIZ DE POSICIÓN DE MERCADO DE DBMR

2.9 MATRIZ DE USUARIOS FINALES DEL MERCADO

2.1 FUENTES SECUNDARIAS

2.11 SUPOSICIONES

3 RESUMEN EJECUTIVO

4 PERSPECTIVAS PREMIUM

4.1 INFORMACIÓN COMPETITIVA

4.1.1 ESTRUCTURA Y ROLES DEL MERCADO

4.1.2 CAPACIDAD DE FABRICACIÓN Y VENTAJAS DE ESCALA

4.1.3 ESTRATEGIAS DE PRODUCTO, PROPIEDAD INTELECTUAL Y LICENCIAS

4.1.4 COMPETENCIA DIGITAL, HÍBRIDA Y TECNOLÓGICA

4.1.5 EDITORES DE AFICIONADOS, MINIATURAS Y ECONOMÍA COMUNITARIA

4.1.6 FABRICANTES REGIONALES, OEM CHINOS Y OPCIONES DE SUMINISTRO

4.1.7 CANALES DE DISTRIBUCIÓN Y COMPETENCIA EN LA COMERCIALIZACIÓN

4.1.8 CALIDAD, PROCEDENCIA Y POSICIONAMIENTO CONTRA LA FALSIFICACIÓN

4.1.9 SOSTENIBILIDAD, CUMPLIMIENTO NORMATIVO Y PRESIONES REGULATORIAS

4.1.10 CONSOLIDACIÓN, FINANCIACIÓN Y MOVIMIENTOS ESTRATÉGICOS

4.2 COMPORTAMIENTO DE COMPRA DE LOS CONSUMIDORES

4.2.1 SENSIBILIDAD AL PRECIO Y CONSIDERACIÓN DEL VALOR

4.2.2 EL PAPEL DE LA INFLUENCIA SOCIAL, LA PARTICIPACIÓN FAMILIAR Y EL GRUPO

4.2.3 IMPACTO DEL CLIMA Y LAS CONDICIONES REGIONALES

4.2.4 IMPORTANCIA DE LA CONFIANZA EN LA MARCA Y LA FIABILIDAD DEL PRODUCTO

4.2.5 CAMBIO HACIA LA PROFUNDIDAD TEMÁTICA, LA ESTÉTICA Y LA COLECCIONABILIDAD

4.3 ANÁLISIS DE LA CADENA DE SUMINISTRO

4.3.1 INTRODUCCIÓN

4.3.2 MATERIAS PRIMAS

4.3.3 FABRICACIÓN Y EMBALAJE

4.3.4 DISTRIBUCIÓN

4.3.5 USUARIOS FINALES

4.4 AVANCES TECNOLÓGICOS DE LOS FABRICANTES

4.4.1 AUTOMATIZACIÓN, ROBÓTICA E INDUSTRIA 4.0 EN IMPRESIÓN, CORTE Y EMBALAJE

4.4.2 MATERIALES AVANZADOS E INGENIERÍA DE SUPERFICIES

4.4.3 HIBRIDACIÓN DIGITAL-FÍSICA (NFC, BLUETOOTH, INTEGRACIÓN DE APLICACIONES)

4.4.4 INTEGRACIÓN DE REALIDAD AUMENTADA (RA) E INTELIGENCIA ARTIFICIAL (IA)

4.4.5 PROTOTIPADO RÁPIDO Y PERSONALIZACIÓN DE TIRAS CORTAS

4.4.6 TECNOLOGÍAS DE SOSTENIBILIDAD Y MATERIALES ECOLÓGICOS

4.4.7 GARANTÍA DE CALIDAD Y TECNOLOGÍAS ANTIFALSIFICACIÓN

4.5 CRITERIOS DE SELECCIÓN DE PROVEEDORES

4.5.1 CALIDAD Y CONSISTENCIA

4.5.2 EXPERIENCIA TÉCNICA Y APOYO A LA I+D

4.5.3 FIABILIDAD DE LA CADENA DE SUMINISTRO Y COBERTURA LOGÍSTICA

4.5.4 CUMPLIMIENTO, SEGURIDAD Y DOCUMENTACIÓN REGLAMENTARIA

4.5.5 SOSTENIBILIDAD Y CREDENCIALES AMBIENTALES

4.5.6 ESTRUCTURA DE COSTOS, TRANSPARENCIA DE PRECIOS Y COSTO TOTAL DE PROPIEDAD

4.5.7 ESTABILIDAD FINANCIERA Y CAPACIDAD DE CONTINUIDAD DEL NEGOCIO

4.5.8 FLEXIBILIDAD, PERSONALIZACIÓN Y CAPACIDADES DE COLABORACIÓN

4.5.9 GESTIÓN DE RIESGOS, PLANIFICACIÓN DE CONTINGENCIAS Y TRAZABILIDAD

5. PANORAMA GENERAL DEL MERCADO

5.1 CONDUCTORES-

5.1.1 AUMENTO DE LA DEMANDA DE JUEGOS DE MESA TEMÁTICOS Y DE ESTRATEGIA

5.1.2 COMERCIO ONLINE Y CANALES DE VENTA MINORISTA DIGITALES

5.1.3 CRECIENTE INTERÉS POR EL ENTRETENIMIENTO SOCIAL FUERA DE LÍNEA

5.1.4 ACUERDOS DE ALTO PERFIL EN MATERIA DE PROPIEDAD INTELECTUAL Y PROYECTOS BAJO LICENCIA

5.2 RESTRICCIONES

5.2.1 DESPLAZAMIENTO COMPETITIVO DE LOS JUEGOS DIGITALES/DE VIDEOJUEGOS DE MAYOR ENVERGADURA

5.2.2 PATRONES DE DEMANDA ESTACIONALES MARCADOS, PARTICULARMENTE EN TORNO A LOS PERÍODOS FESTIVOS, QUE DAN COMO RESULTADOS CICLOS DE INGRESOS DESIGUALABLES Y REQUISITOS COMPLEJOS DE GESTIÓN DE INVENTARIOS

5.3 OPORTUNIDADES

5.3.1 INTEGRACIONES DE REALIDAD AUMENTADA (RA) Y REALIDAD MIXTA

5.3.2 PRODUCTOS DE COLECCIÓN PREMIUM Y CON LICENCIA DE PROPIEDAD INTELECTUAL

5.3.3 EXPANSIÓN DEL MODELO DE SUSCRIPCIÓN

5.4 DESAFÍOS

5.4.1 CARGAS DE CUMPLIMIENTO Y COSTO DE CUMPLIR CON LAS LEYES EN EVOLUCIÓN SOBRE ENVASES Y RESIDUOS

5.4.2 FRAGMENTACIÓN DE LA ATENCIÓN DEL CONSUMIDOR

6. MERCADO EUROPEO DE NAIPES Y JUEGOS DE MESA, POR TIPO DE PRODUCTO, 2018-2033 (MILES DE USD)

6.1 INTRODUCCIÓN

6.2 JUEGOS

6.3 NAIPES

6.4 JUEGOS DE MESA EN EUROPA: MERCADO DE CARTAS Y JUEGOS DE MESA, POR REGIÓN, 2018-2033 (MILES DE USD)

6.4.1 ASIA-PACÍFICO

6.4.2 AMÉRICA DEL NORTE

6.4.3 EUROPA

6.4.4 ORIENTE MEDIO Y ÁFRICA

6.4.5 SUDAMÉRICA

6.5 EUROPA: NAIPES EN JUEGOS DE MESA EN EL MERCADO DE NAIPES Y JUEGOS DE MESA, POR REGIÓN, 2018-2033 (MILES DE USD)

6.5.1 ASIA-PACÍFICO

6.5.2 AMÉRICA DEL NORTE

6.5.3 EUROPA

6.5.4 ORIENTE MEDIO Y ÁFRICA

6.5.5 SUDAMÉRICA

7. MERCADO EUROPEO DE NAIPES Y JUEGOS DE MESA, POR GRUPO DE EDAD, 2018-2033 (MILES DE USD)

7.1 INTRODUCCIÓN

7.2 5–12 AÑOS

7.3 MAYORES DE 12 AÑOS

7.4 2–5 AÑOS

7.4.1 0–2 AÑOS

7.5 EUROPA 5–12 AÑOS EN EL MERCADO DE JUEGOS DE MESA Y NAIPES, POR REGIÓN, 2018-2033 (MILES DE USD)

7.5.1 ASIA-PACÍFICO

7.5.2 AMÉRICA DEL NORTE

7.5.3 EUROPA

7.5.4 ORIENTE MEDIO Y ÁFRICA

7.5.5 SUDAMÉRICA

7.6 EUROPA MAYORES DE 12 AÑOS EN JUEGOS DE MESA EN EL MERCADO DE CARTAS Y JUEGOS DE MESA, POR REGIÓN, 2018-2033 (MILES DE USD)

7.6.1 ASIA-PACÍFICO

7.6.2 AMÉRICA DEL NORTE

7.6.3 EUROPA

7.6.4 ORIENTE MEDIO Y ÁFRICA

7.6.5 SUDAMÉRICA

7.7 EUROPA 2–5 AÑOS EN JUEGOS DE MESA EN EL MERCADO DE CARTAS Y JUEGOS DE MESA, POR REGIÓN, 2018-2033 (MILES DE USD)

7.7.1 ASIA-PACÍFICO

7.7.2 AMÉRICA DEL NORTE

7.7.3 EUROPA

7.7.4 ORIENTE MEDIO Y ÁFRICA

7.7.5 SUDAMÉRICA

7.8 EUROPA 0–2 AÑOS EN JUEGOS DE MESA EN EL MERCADO DE CARTAS Y JUEGOS DE MESA, POR REGIÓN, 2018-2033 (MILES DE USD)

7.8.1 ASIA-PACÍFICO

7.8.2 AMÉRICA DEL NORTE

7.8.3 EUROPA

7.8.4 ORIENTE MEDIO Y ÁFRICA

7.8.5 SUDAMÉRICA

8. MERCADO EUROPEO DE NAIPES Y JUEGOS DE MESA, POR CANAL DE DISTRIBUCIÓN

8.1 INTRODUCCIÓN

8.2 SIN CONEXIÓN

8.2.1 SUPERMERCADOS E HIPERMERCADOS

8.2.2 TIENDAS ESPECIALIZADAS

8.2.3 OTROS

8.3 EN LÍNEA

8.3.1 DISTRIBUIDOR DE TERCEROS

8.3.2 SITIO WEB PROPIO DE LA EMPRESA

9. MERCADO EUROPEO DE NAIPES Y JUEGOS DE MESA, POR USUARIO FINAL

9.1 INTRODUCCIÓN

9.2 INFANTIL

9.2.1 NIÑO

9.2.2 NIÑA

9.3 ADULT

10. MERCADO EUROPEO DE NAIPES Y JUEGOS DE MESA, POR REGIÓN

10.1 EUROPA

10.1.1 ALEMANIA

10.1.2 Reino Unido

10.1.3 FRANCIA

10.1.4 ITALIA

10.1.5 ESPAÑA

10.1.6 RUSIA

10.1.7 PAÍSES BAJOS

10.1.8 BÉLGICA

10.1.9 SUIZA

10.1.10 TURQUÍA

10.1.11 LUXEMBURGO

10.1.12 RESTO DE EUROPA

11. MERCADO EUROPEO DE NAIPES Y JUEGOS DE MESA: PANORAMA DE LAS EMPRESAS

11.1 ANÁLISIS DE LA PARTICIPACIÓN DE LAS EMPRESAS FABRICANTES: GLOBAL

12 PERFILES DE EMPRESAS

12.1 MATTEL

12.1.1 INSTANTÁNEA DE LA EMPRESA

12.1.2 ANÁLISIS DE INGRESOS

12.1.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

12.1.4 CARTERA DE PRODUCTOS

12.1.5 DESARROLLOS RECIENTES

12.2 HASBRO

12.2.1 INSTANTÁNEA DE LA EMPRESA

12.2.2 ANÁLISIS DE INGRESOS

12.2.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

12.2.4 CARTERA DE PRODUCTOS

12.2.5 DESARROLLOS RECIENTES

12.3 ASMODEE NÓRDICO

12.3.1 INSTANTÁNEA DE LA EMPRESA

12.3.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

12.3.3 CARTERA DE PRODUCTOS

12.3.4 DESARROLLOS RECIENTES

12.4 SPIN MASTER

12.4.1 INSTANTÁNEA DE LA EMPRESA

12.4.2 ANÁLISIS DE INGRESOS

12.4.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

12.4.4 CARTERA DE PRODUCTOS

12.4.5 DESARROLLOS RECIENTES

12.5 CARTAMUNDI

12.5.1 INSTANTÁNEA DE LA EMPRESA

12.5.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

12.5.3 CARTERA DE PRODUCTOS

12.5.4 DESARROLLOS RECIENTES

12.6 JUEGOS DE BÚFALO

12.6.1 INSTANTÁNEA DE LA EMPRESA

12.6.2 CARTERA DE PRODUCTOS

12.6.3 DESARROLLOS RECIENTES

12.7 CMON

12.7.1 INSTANTÁNEA DE LA EMPRESA

12.7.2 ANÁLISIS DE INGRESOS

12.7.3 CARTERA DE PRODUCTOS

12.7.4 DESARROLLOS RECIENTES

12.8 EDICIÓN DE JUEGOS CHECOS (CGE)

12.8.1 INSTANTÁNEA DE LA EMPRESA

12.8.2 CARTERA DE PRODUCTOS

12.8.3 DESARROLLOS RECIENTES

12.9 JUEGOS DE GOLIAT

12.9.1 INSTANTÁNEA DE LA EMPRESA

12.9.2 CARTERA DE PRODUCTOS

12.9.3 DESARROLLOS RECIENTES

12.1 HABA USA

12.10.1 INSTANTÁNEA DE LA EMPRESA

12.10.2 CARTERA DE PRODUCTOS

12.10.3 DESARROLLOS RECIENTES

12.11 JUEGOS DE ALTA CREACIÓN

12.11.1 INSTANTÁNEA DE LA EMPRESA

12.11.2 CARTERA DE PRODUCTOS

12.11.3 DESARROLLOS RECIENTES

12.12 JUEGOS DE PAQUETE LARGO

12.12.1 INSTANTÁNEA DE LA EMPRESA

12.12.2 CARTERA DE PRODUCTOS

12.12.3 DESARROLLOS RECIENTES

12.13 NECA/WIZKIDS LLC (WIZKIDS)

12.13.1 INSTANTÁNEA DE LA EMPRESA

12.13.2 CARTERA DE PRODUCTOS

12.13.3 DESARROLLOS RECIENTES

12.14 NINGBO THREE A GROUP CO., LTD.

12.14.1 INSTANTÁNEA DE LA EMPRESA

12.14.2 CARTERA DE PRODUCTOS

12.14.3 DESARROLLOS RECIENTES

12.15 PIATNIK

12.15.1 INSTANTÁNEA DE LA EMPRESA

12.15.2 CARTERA DE PRODUCTOS

12.15.3 DESARROLLOS RECIENTES

12.16 JUEGOS DE DESCANSO Y REPARACIÓN

12.16.1 INSTANTÁNEA DE LA EMPRESA

12.16.2 CARTERA DE PRODUCTOS

12.16.3 DESARROLLOS RECIENTES

12.17 EL GRUPO RAVENSBURGER

12.17.1 INSTANTÁNEA DE LA EMPRESA

12.17.2 CARTERA DE PRODUCTOS

12.17.3 DESARROLLOS RECIENTES

12.18 CORPORACIÓN DE JUEGOS UNIVERSITARIOS

12.18.1 INSTANTÁNEA DE LA EMPRESA

12.18.2 CARTERA DE PRODUCTOS

12.18.3 DESARROLLOS RECIENTES

12.19 LOS JUEGOS OP

12.19.1 INSTANTÁNEA DE LA EMPRESA

12.19.2 CARTERA DE PRODUCTOS

12.19.3 DESARROLLOS RECIENTES

12.2 JUEGOS Z-MAN

12.20.1 INSTANTÁNEA DE LA EMPRESA

12.20.2 CARTERA DE PRODUCTOS

12.20.3 DESARROLLOS RECIENTES

13 CUESTIONARIO

14 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 MERCADO EUROPEO DE NAIPES Y JUEGOS DE MESA, POR TIPO DE PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 2 JUEGOS DE MESA EN EUROPA, EN EL MERCADO DE CARTAS Y JUEGOS DE MESA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 3 EUROPA: NAIPES EN JUEGOS DE MESA EN EL MERCADO DE NAIPES Y JUEGOS DE MESA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 4 MERCADO EUROPEO DE NAIPES Y JUEGOS DE MESA, POR GRUPO DE EDAD, 2018-2033 (MILES DE USD)

TABLA 5 EUROPA MERCADO DE NAIPES Y JUEGOS DE MESA DE 5 A 12 AÑOS, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 6 EUROPA MAYORES DE 12 AÑOS EN JUEGOS DE MESA EN EL MERCADO DE CARTAS Y JUEGOS DE MESA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 7 EUROPA 2-5 AÑOS EN JUEGOS DE MESA EN EL MERCADO DE CARTAS Y JUEGOS DE MESA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 8 EUROPA 0–2 AÑOS EN JUEGOS DE MESA EN EL MERCADO DE CARTAS Y JUEGOS DE MESA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 9 MERCADO EUROPEO DE NAIPES Y JUEGOS DE MESA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 10. MERCADO EUROPEO DE JUEGOS DE MESA Y NAIPES SIN CONEXIÓN, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 11. MERCADO EUROPEO DE JUEGOS DE MESA Y NAIPES SIN CONEXIÓN, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 12 EUROPA EN LÍNEA EN JUEGOS DE MESA EN EL MERCADO DE CARTAS Y JUEGOS DE MESA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 13. MERCADO EUROPEO DE JUEGOS DE MESA Y NAIPES ONLINE, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 14 MERCADO EUROPEO DE NAIPES Y JUEGOS DE MESA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 15 EUROPA EN LÍNEA EN JUEGOS DE MESA EN EL MERCADO DE CARTAS Y JUEGOS DE MESA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 16 MERCADO EUROPEO DE JUEGOS DE MESA Y NAIPES PARA NIÑOS, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 17 EUROPA ADULTO EN JUEGOS DE MESA EN EL MERCADO DE CARTAS Y JUEGOS DE MESA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 18 MERCADO EUROPEO DE NAIPES Y JUEGOS DE MESA, POR PAÍS, 2018-2033 (MILES DE USD)

TABLA 19 MERCADO EUROPEO DE NAIPES Y JUEGOS DE MESA, POR TIPO DE PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 20 JUEGOS DE MESA EUROPEOS EN EL MERCADO DE CARTAS Y JUEGOS DE MESA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 21 JUEGOS DE MESA EUROPEOS EN EL MERCADO DE CARTAS Y JUEGOS DE MESA, POR TEMÁTICA, 2018-2033 (MILES DE USD)

TABLA 22 NAIPES EN EL MERCADO EUROPEO DE NAIPES Y JUEGOS DE MESA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 23 NAIPES EN EL MERCADO EUROPEO DE NAIPES Y JUEGOS DE MESA, POR MATERIAL, 2018-2033 (MILES DE USD)

TABLA 24 MERCADO EUROPEO DE NAIPES Y JUEGOS DE MESA, POR GRUPO DE EDAD, 2018-2033 (MILES DE USD)

TABLA 25 MERCADO EUROPEO DE NAIPES Y JUEGOS DE MESA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 26 EUROPA: MERCADO DE JUEGOS DE MESA Y NAIPES SIN CONEXIÓN, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 27 MERCADO EUROPEO DE JUEGOS DE MESA Y NAIPES ONLINE, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 28 MERCADO EUROPEO DE NAIPES Y JUEGOS DE MESA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 29 MERCADO EUROPEO DE JUEGOS DE MESA Y NAIPES PARA NIÑOS, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 30 MERCADO ALEMANO DE NAIPES Y JUEGOS DE MESA, POR TIPO DE PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 31 JUEGOS DE MESA EN ALEMANIA EN EL MERCADO DE CARTAS Y JUEGOS DE MESA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 32 JUEGOS DE MESA EN ALEMANIA EN EL MERCADO DE CARTAS Y JUEGOS DE MESA, POR TEMÁTICA, 2018-2033 (MILES DE USD)

TABLA 33 ALEMANIA NAIPES EN EL MERCADO DE NAIPES Y JUEGOS DE MESA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 34 ALEMANIA NAIPES EN EL MERCADO DE NAIPES Y JUEGOS DE MESA, POR MATERIAL, 2018-2033 (MILES DE USD)

TABLA 35 MERCADO ALEMANO DE NAIPES Y JUEGOS DE MESA, POR GRUPO DE EDAD, 2018-2033 (MILES DE USD)

TABLA 36 MERCADO ALEMANO DE NAIPES Y JUEGOS DE MESA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 37 ALEMANIA VENTAS FUERA DE LÍNEA EN EL MERCADO DE NAIPES Y JUEGOS DE MESA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 38 ALEMANIA EN EL MERCADO ONLINE DE NAIPES Y JUEGOS DE MESA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 39 MERCADO ALEMANO DE NAIPES Y JUEGOS DE MESA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 40 ALEMANIA MERCADO DE JUEGOS DE MESA Y NAIPES PARA NIÑOS, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 41 MERCADO DE NAIPES Y JUEGOS DE MESA EN EL REINO UNIDO, POR TIPO DE PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 42 JUEGOS DE MESA EN EL REINO UNIDO, EN EL MERCADO DE CARTAS Y JUEGOS DE MESA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 43 JUEGOS DE MESA EN EL REINO UNIDO, EN EL MERCADO DE NAIPES Y JUEGOS DE MESA, POR TEMÁTICA, 2018-2033 (MILES DE USD)

TABLA 44 NAIPES EN EL MERCADO DE NAIPES Y JUEGOS DE MESA DEL REINO UNIDO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 45 NAIPES DEL REINO UNIDO EN EL MERCADO DE NAIPES Y JUEGOS DE MESA, POR MATERIAL, 2018-2033 (MILES DE USD)

TABLA 46 MERCADO DE NAIPES Y JUEGOS DE MESA EN EL REINO UNIDO, POR GRUPO DE EDAD, 2018-2033 (MILES DE USD)

TABLA 47 MERCADO DE NAIPES Y JUEGOS DE MESA EN EL REINO UNIDO, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 48 MERCADO DE JUEGOS DE MESA Y NAIPES SIN CONEXIÓN EN EL REINO UNIDO, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 49 MERCADO ONLINE DE NAIPES Y JUEGOS DE MESA EN EL REINO UNIDO, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 50 MERCADO DE NAIPES Y JUEGOS DE MESA EN EL REINO UNIDO, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 51 MERCADO DE JUEGOS DE MESA Y NAIPES PARA NIÑOS EN EL REINO UNIDO, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 52 MERCADO FRANCÉS DE NAIPES Y JUEGOS DE MESA, POR TIPO DE PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 53 JUEGOS DE MESA EN FRANCIA EN EL MERCADO DE CARTAS Y JUEGOS DE MESA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 54 JUEGOS DE MESA EN FRANCIA EN EL MERCADO DE CARTAS Y JUEGOS DE MESA, POR TEMÁTICA, 2018-2033 (MILES DE USD)

TABLA 55 NAIPES FRANCESES EN EL MERCADO DE NAIPES Y JUEGOS DE MESA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 56 NAIPES FRANCESES EN EL MERCADO DE NAIPES Y JUEGOS DE MESA, POR MATERIAL, 2018-2033 (MILES DE USD)

TABLA 57 MERCADO FRANCÉS DE NAIPES Y JUEGOS DE MESA, POR GRUPO DE EDAD, 2018-2033 (MILES DE USD)

TABLA 58 MERCADO FRANCÉS DE NAIPES Y JUEGOS DE MESA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 59 VENTAS FUERA DE LÍNEA EN FRANCIA EN EL MERCADO DE NAIPES Y JUEGOS DE MESA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 60 FRANCIA EN EL MERCADO ONLINE DE NAIPES Y JUEGOS DE MESA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 61 MERCADO FRANCÉS DE NAIPES Y JUEGOS DE MESA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 62 MERCADO FRANCÉS DE JUEGOS DE MESA Y NAIPES PARA NIÑOS, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 63 MERCADO ITALIANO DE NAIPES Y JUEGOS DE MESA, POR TIPO DE PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 64 JUEGOS DE MESA EN ITALIA EN EL MERCADO DE CARTAS Y JUEGOS DE MESA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 65 JUEGOS DE MESA EN ITALIA EN EL MERCADO DE CARTAS Y JUEGOS DE MESA, POR TEMÁTICA, 2018-2033 (MILES DE USD)

TABLA 66 NAIPES DE JUEGO EN ITALIA EN EL MERCADO DE NAIPES Y JUEGOS DE MESA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 67 NAIPES DE JUEGO EN ITALIA EN EL MERCADO DE NAIPES Y JUEGOS DE MESA, POR MATERIAL, 2018-2033 (MILES DE USD)

TABLA 68 MERCADO ITALIANO DE NAIPES Y JUEGOS DE MESA, POR GRUPO DE EDAD, 2018-2033 (MILES DE USD)

TABLA 69 MERCADO ITALIANO DE NAIPES Y JUEGOS DE MESA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 70 ITALIA, VENTAS FUERA DE LÍNEA EN EL MERCADO DE NAIPES Y JUEGOS DE MESA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 71 ITALIA EN EL MERCADO ONLINE DE NAIPES Y JUEGOS DE MESA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 72 MERCADO ITALIANO DE NAIPES Y JUEGOS DE MESA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 73 ITALIA MERCADO DE JUEGOS DE MESA Y NAIPES PARA NIÑOS, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 74 MERCADO ESPAÑOL DE NAIPES Y JUEGOS DE MESA, POR TIPO DE PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 75 JUEGOS DE MESA EN ESPAÑA EN EL MERCADO DE NAIPES Y JUEGOS DE MESA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 76 JUEGOS DE MESA EN ESPAÑA EN EL MERCADO DE NAIPES Y JUEGOS DE MESA, POR TEMÁTICA, 2018-2033 (MILES DE USD)

TABLA 77 NAIPES ESPAÑA EN EL MERCADO DE NAIPES Y JUEGOS DE MESA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 78 NAIPES ESPAÑA EN EL MERCADO DE NAIPES Y JUEGOS DE MESA, POR MATERIAL, 2018-2033 (MILES DE USD)

TABLA 79 MERCADO ESPAÑOL DE NAIPES Y JUEGOS DE MESA, POR GRUPO DE EDAD, 2018-2033 (MILES DE USD)

TABLA 80 MERCADO ESPAÑOL DE NAIPES Y JUEGOS DE MESA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 81 ESPAÑA, MERCADO DE JUEGOS DE MESA Y NAIPES SIN CONEXIÓN, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 82. MERCADO ESPAÑOL ONLINE DE NAIPES Y JUEGOS DE MESA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 83 MERCADO ESPAÑOL DE NAIPES Y JUEGOS DE MESA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 84 MERCADO ESPAÑOL DE JUEGOS DE MESA Y NAIPES PARA NIÑOS, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 85 MERCADO RUSO DE NAIPES Y JUEGOS DE MESA, POR TIPO DE PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 86 JUEGOS DE MESA EN RUSIA EN EL MERCADO DE CARTAS Y JUEGOS DE MESA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 87 JUEGOS DE MESA EN RUSIA EN EL MERCADO DE CARTAS Y JUEGOS DE MESA, POR TEMÁTICA, 2018-2033 (MILES DE USD)

TABLA 88 NAIPES RUSOS EN EL MERCADO DE NAIPES Y JUEGOS DE MESA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 89 NAIPES RUSOS EN EL MERCADO DE NAIPES Y JUEGOS DE MESA, POR MATERIAL, 2018-2033 (MILES DE USD)

TABLA 90 MERCADO RUSO DE NAIPES Y JUEGOS DE MESA, POR GRUPO DE EDAD, 2018-2033 (MILES DE USD)

TABLA 91 MERCADO RUSO DE NAIPES Y JUEGOS DE MESA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 92 RUSIA, MERCADO DE JUEGOS DE MESA Y NAIPES SIN CONEXIÓN, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 93 RUSIA EN EL MERCADO ONLINE DE NAIPES Y JUEGOS DE MESA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 94 MERCADO RUSO DE NAIPES Y JUEGOS DE MESA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 95 MERCADO RUSO DE JUEGOS DE MESA Y NAIPES PARA NIÑOS, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 96 MERCADO DE NAIPES Y JUEGOS DE MESA EN LOS PAÍSES BAJOS, POR TIPO DE PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 97 JUEGOS DE MESA EN LOS PAÍSES BAJOS EN EL MERCADO DE CARTAS Y JUEGOS DE MESA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 98 JUEGOS DE MESA EN LOS PAÍSES BAJOS EN EL MERCADO DE CARTAS Y JUEGOS DE MESA, POR TEMA, 2018-2033 (MILES DE USD)

TABLA 99 PAPELES DE JUEGO EN EL MERCADO DE PAPELES DE JUEGO Y JUEGOS DE MESA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 100 NAIPES DE LOS PAÍSES BAJOS EN EL MERCADO DE NAIPES Y JUEGOS DE MESA, POR MATERIAL, 2018-2033 (MILES DE USD)

TABLA 101 MERCADO DE NAIPES Y JUEGOS DE MESA EN LOS PAÍSES BAJOS, POR GRUPO DE EDAD, 2018-2033 (MILES DE USD)

TABLA 102 MERCADO DE NAIPES Y JUEGOS DE MESA EN LOS PAÍSES BAJOS, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 103 PAÍSES BAJOS: MERCADO DE JUEGOS DE MESA Y NAIPES SIN CONEXIÓN, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 104 PAÍSES BAJOS MERCADO ONLINE DE NAIPES Y JUEGOS DE MESA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 105 MERCADO DE NAIPES Y JUEGOS DE MESA EN LOS PAÍSES BAJOS, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 106 MERCADO DE JUEGOS DE MESA Y NAIPES PARA NIÑOS EN LOS PAÍSES BAJOS, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 107 MERCADO DE NAIPES Y JUEGOS DE MESA EN BÉLGICA, POR TIPO DE PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 108 JUEGOS DE MESA EN BÉLGICA EN EL MERCADO DE CARTAS Y JUEGOS DE MESA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 109 JUEGOS DE MESA EN BÉLGICA EN EL MERCADO DE CARTAS Y JUEGOS DE MESA, POR TEMÁTICA, 2018-2033 (MILES DE USD)

TABLA 110 NAIPES DE JUEGO DE BÉLGICA EN EL MERCADO DE NAIPES Y JUEGOS DE MESA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 111 NAIPES DE JUEGO DE BÉLGICA EN EL MERCADO DE NAIPES Y JUEGOS DE MESA, POR MATERIAL, 2018-2033 (MILES DE USD)

TABLA 112 MERCADO DE NAIPES Y JUEGOS DE MESA EN BÉLGICA, POR GRUPO DE EDAD, 2018-2033 (MILES DE USD)

TABLA 113 MERCADO DE NAIPES Y JUEGOS DE MESA EN BÉLGICA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 114 MERCADO DE JUEGOS DE MESA Y NAIPES EN BÉLGICA (VENTA SIN CONEXIÓN), POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 115 MERCADO BÉLGICO DE JUEGOS DE MESA Y NAIPES EN LÍNEA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 116 MERCADO DE NAIPES Y JUEGOS DE MESA EN BÉLGICA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 117 MERCADO DE JUEGOS DE MESA Y NAIPES PARA NIÑOS EN BÉLGICA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 118 MERCADO DE NAIPES Y JUEGOS DE MESA EN SUIZA, POR TIPO DE PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 119 JUEGOS DE MESA EN SUIZA EN EL MERCADO DE CARTAS Y JUEGOS DE MESA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 120 JUEGOS DE MESA EN SUIZA EN EL MERCADO DE CARTAS Y JUEGOS DE MESA, POR TEMA, 2018-2033 (MILES DE USD)

TABLA 121 NAIPES DE SUIZA EN EL MERCADO DE NAIPES Y JUEGOS DE MESA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 122 NAIPES DE SUIZA EN EL MERCADO DE NAIPES Y JUEGOS DE MESA, POR MATERIAL, 2018-2033 (MILES DE USD)

TABLA 123 MERCADO DE NAIPES Y JUEGOS DE MESA EN SUIZA, POR GRUPO DE EDAD, 2018-2033 (MILES DE USD)

TABLA 124 MERCADO DE NAIPES Y JUEGOS DE MESA EN SUIZA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 125 SUIZA VENTAS SIN CONEXIÓN EN EL MERCADO DE NAIPES Y JUEGOS DE MESA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 126 SUIZA MERCADO ONLINE DE NAIPES Y JUEGOS DE MESA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 127 MERCADO DE NAIPES Y JUEGOS DE MESA EN SUIZA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 128 MERCADO DE JUEGOS DE MESA Y NAIPES PARA NIÑOS EN SUIZA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 129 MERCADO TURCO DE NAIPES Y JUEGOS DE MESA, POR TIPO DE PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 130 JUEGOS DE MESA EN TURQUÍA EN EL MERCADO DE CARTAS Y JUEGOS DE MESA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 131 JUEGOS DE MESA EN TURQUÍA EN EL MERCADO DE CARTAS Y JUEGOS DE MESA, POR TEMA, 2018-2033 (MILES DE USD)

TABLA 132 NAIPES DE TURQUÍA EN EL MERCADO DE NAIPES Y JUEGOS DE MESA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 133 NAIPES DE TURQUÍA EN EL MERCADO DE NAIPES Y JUEGOS DE MESA, POR MATERIAL, 2018-2033 (MILES DE USD)

TABLA 134 MERCADO DE NAIPES Y JUEGOS DE MESA EN TURQUÍA, POR GRUPO DE EDAD, 2018-2033 (MILES DE USD)

TABLA 135 MERCADO TURCO DE NAIPES Y JUEGOS DE MESA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 136 TURQUÍA: VENTAS FUERA DE LÍNEA EN EL MERCADO DE NAIPES Y JUEGOS DE MESA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 137 TURQUÍA EN EL MERCADO ONLINE DE NAIPES Y JUEGOS DE MESA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 138 MERCADO TURCO DE NAIPES Y JUEGOS DE MESA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 139 MERCADO DE JUEGOS DE MESA Y NAIPES PARA NIÑOS EN TURQUÍA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 140 MERCADO DE NAIPES Y JUEGOS DE MESA DE LUXEMBURGO, POR TIPO DE PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 141 JUEGOS DE MESA EN LUXEMBURGO, MERCADO DE CARTAS Y JUEGOS DE MESA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 142 JUEGOS DE MESA DE LUXEMBURGO EN EL MERCADO DE CARTAS Y JUEGOS DE MESA, POR TEMÁTICA, 2018-2033 (MILES DE USD)

TABLA 143 NAIPES DE LUXEMBURGO EN EL MERCADO DE NAIPES Y JUEGOS DE MESA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 144 NAIPES DE LUXEMBURGO EN EL MERCADO DE NAIPES Y JUEGOS DE MESA, POR MATERIAL, 2018-2033 (MILES DE USD)

TABLA 145 MERCADO DE NAIPES Y JUEGOS DE MESA EN LUXEMBURGO, POR GRUPO DE EDAD, 2018-2033 (MILES DE USD)

TABLA 146 MERCADO DE NAIPES Y JUEGOS DE MESA DE LUXEMBURGO, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 147 LUXEMBURGO VENTAS FUERA DE LÍNEA EN EL MERCADO DE NAIPES Y JUEGOS DE MESA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 148 LUXEMBURGO ONLINE EN EL MERCADO DE NAIPES Y JUEGOS DE MESA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 149 MERCADO DE NAIPES Y JUEGOS DE MESA DE LUXEMBURGO, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 150 MERCADO DE JUEGOS DE MESA Y NAIPES PARA NIÑOS EN LUXEMBURGO, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 151 MERCADO DE NAIPES Y JUEGOS DE MESA EN EL RESTO DE EUROPA, POR TIPO DE PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 152 RESTO DE EUROPA JUEGOS DE MESA EN EL MERCADO DE CARTAS Y JUEGOS DE MESA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 153 EST. DE JUEGOS DE MESA EN EUROPA, EN EL MERCADO DE CARTAS Y JUEGOS DE MESA, POR TEMA, 2018-2033 (MILES DE USD)

TABLA 154 RESTO DE EUROPA NAIPES EN EL MERCADO DE NAIPES Y JUEGOS DE MESA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 155 RESTO DE EUROPA NAIPES EN EL MERCADO DE NAIPES Y JUEGOS DE MESA, POR MATERIAL, 2018-2033 (MILES DE USD)

TABLA 156 MERCADO DE NAIPES Y JUEGOS DE MESA EN EL RESTO DE EUROPA, POR GRUPO DE EDAD, 2018-2033 (MILES DE USD)

TABLA 157 MERCADO DE NAIPES Y JUEGOS DE MESA EN EL RESTO DE EUROPA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 158 RESTO DE EUROPA, MERCADO DE JUEGOS DE MESA Y NAIPES SIN CONEXIÓN, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 159 RESTO DE EUROPA EN EL MERCADO DE JUEGOS DE MESA Y NAIPES EN LÍNEA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 160 MERCADO DE NAIPES Y JUEGOS DE MESA EN EL RESTO DE EUROPA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 161 MERCADO DE JUEGOS DE MESA Y NAIPES PARA NIÑOS EN EL RESTO DE EUROPA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

Lista de figuras

FIGURA 1 MERCADO EUROPEO DE NAIPES Y JUEGOS DE MESA: SEGMENTACIÓN

FIGURA 2 MERCADO EUROPEO DE NAIPES Y JUEGOS DE MESA: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO EUROPEO DE NAIPES Y JUEGOS DE MESA: ANÁLISIS DROC

FIGURA 4 MERCADO EUROPEO DE NAIPES Y JUEGOS DE MESA: EUROPA VS ANÁLISIS REGIONAL

FIGURA 5 MERCADO EUROPEO DE NAIPES Y JUEGOS DE MESA: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO EUROPEO DE NAIPES Y JUEGOS DE MESA: DATOS DEMOGRÁFICOS DE LAS ENTREVISTAS

FIGURA 7 MERCADO EUROPEO DE NAIPES Y JUEGOS DE MESA: MATRIZ DE POSICIONAMIENTO DE MERCADO DE DBMR

FIGURA 8 MERCADO EUROPEO DE NAIPES Y JUEGOS DE MESA: CUADRÍCULA DE COBERTURA DE USUARIOS FINALES DEL MERCADO

FIGURA 9 RESUMEN EJECUTIVO

FIGURA 10 DECISIONES ESTRATÉGICAS

FIGURA 11. DOS SEGMENTOS COMPONEN EL MERCADO EUROPEO DE NAIPES Y JUEGOS DE MESA, POR CANAL DE DISTRIBUCIÓN (2026).

FIGURA 12 MERCADO EUROPEO DE NAIPES Y JUEGOS DE MESA: SEGMENTACIÓN

FIGURA 14. SE ESPERA QUE LA CRECIENTE PREFERENCIA DE LOS CONSUMIDORES POR LOS JUEGOS DE MESA TEMÁTICOS Y ESTRATÉGICOS IMPULSE EL MERCADO EUROPEO DE NAIPES Y JUEGOS DE MESA DURANTE EL PERIODO DE PREVISIÓN DE 2026 A 2033.

FIGURA 15: SE ESPERA QUE EL SEGMENTO OFFLINE REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO EUROPEO DE NAIPES Y JUEGOS DE MESA EN 2026 Y 2033.

FIGURA 16 CRITERIOS DE SELECCIÓN DE PROVEEDORES

FIGURA 17 ANÁLISIS DROC

FIGURA 18 MERCADO EUROPEO DE NAIPES Y JUEGOS DE MESA, POR TIPO DE PRODUCTO, 2018-2033 (MILES DE USD)

FIGURA 19 MERCADO EUROPEO DE NAIPES Y JUEGOS DE MESA, POR GRUPO DE EDAD, 2018-2033 (MILES DE USD)

FIGURA 20 MERCADO EUROPEO DE NAIPES Y JUEGOS DE MESA: POR CANAL DE DISTRIBUCIÓN, 2025

FIGURA 21 MERCADO EUROPEO DE NAIPES Y JUEGOS DE MESA: POR USUARIO FINAL, 2025

FIGURA 22 MERCADO EUROPEO DE NAIPES Y JUEGOS DE MESA: PANORAMA GENERAL (2025)

FIGURA 23 MERCADO EUROPEO DE NAIPES Y JUEGOS DE MESA: CUOTA DE PARTICIPACIÓN POR EMPRESA 2025 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.