Europe Preclinical Imaging Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

483.94 Million

USD

765.53 Million

2024

2032

USD

483.94 Million

USD

765.53 Million

2024

2032

| 2025 –2032 | |

| USD 483.94 Million | |

| USD 765.53 Million | |

| % | |

|

Segmentación del mercado europeo de imágenes preclínicas por producto (sistemas y servicios), reactivo (reactivos para imágenes ópticas preclínicas, reactivos para imágenes nucleares preclínicas, agentes de contraste para resonancia magnética preclínica, agentes de contraste para ecografía preclínica y agentes de contraste para tomografía computarizada preclínica), aplicación (investigación y desarrollo, descubrimiento de fármacos, biodistribución, detección de células cancerosas, biomarcadores y otros), usuario final (organización de investigación por contrato, empresas farmacéuticas y biotecnológicas , institutos de investigación académicos y gubernamentales, centros de diagnóstico y otros): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado europeo de imágenes preclínicas

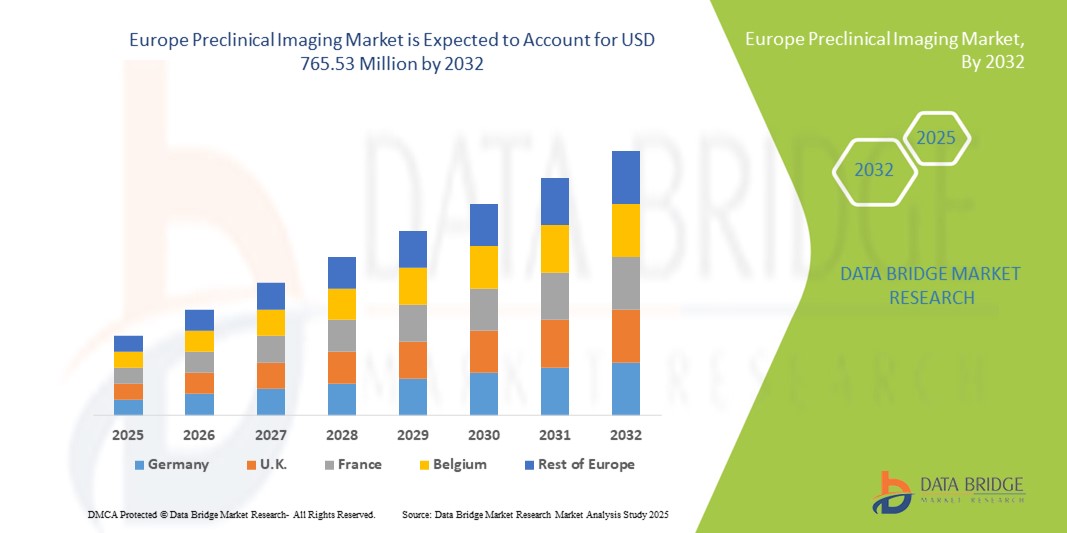

- El tamaño del mercado de imágenes preclínicas de Europa se valoró en USD 483,94 millones en 2024 y se espera que alcance los USD 765,53 millones para 2032 , con una CAGR del 5,90 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de tecnologías de imágenes avanzadas en el descubrimiento y desarrollo de fármacos, respaldadas por el progreso tecnológico en modalidades como PET, MRI e imágenes ópticas, lo que conduce a una mayor digitalización y precisión en la investigación preclínica.

- Además, la creciente demanda de soluciones de imagenología precisas, no invasivas y de alta resolución entre las empresas farmacéuticas y biotecnológicas está consolidando la imagenología preclínica como una herramienta crucial para evaluar la eficacia y la seguridad de los fármacos. Estos factores convergentes están acelerando la adopción de soluciones de imagenología preclínica, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado europeo de imágenes preclínicas

- Las imágenes preclínicas, que incluyen técnicas de visualización no invasivas como PET, SPECT, MRI, CT, ultrasonido e imágenes ópticas, son una piedra angular de la investigación biomédica, que permite el estudio detallado de modelos de enfermedades, el desarrollo de fármacos y la evaluación terapéutica en múltiples aplicaciones.

- La creciente demanda de imágenes preclínicas se debe principalmente a las crecientes inversiones en I+D farmacéutica, el creciente énfasis en la investigación traslacional y la necesidad de herramientas avanzadas para evaluar la seguridad y la eficacia de los medicamentos en modelos animales antes de los ensayos en humanos.

- Alemania dominó el mercado europeo de imágenes preclínicas, con la mayor cuota de ingresos, un 34,6 % en 2024, gracias a su avanzada infraestructura de investigación, la alta concentración de empresas farmacéuticas y biotecnológicas y la financiación pública para la innovación en ciencias de la vida. La sólida red de instituciones de investigación académica del país y las colaboraciones con líderes del sector impulsan la adopción de tecnologías de imagen avanzadas, como la resonancia magnética de alta resolución y los sistemas híbridos PET/RM.

- Se prevé que Francia sea el país con mayor crecimiento en el mercado europeo de imágenes preclínicas durante el período de pronóstico, registrando la tasa de crecimiento anual compuesta (TCAC) más alta, del 9,8 %, entre 2025 y 2032. Esto se debe al aumento de la inversión pública en investigación biomédica, la expansión de las redes de CRO y la creciente adopción de técnicas de imagen multimodal para la investigación en oncología y neurología. La creciente presencia de centros de investigación especializados y la adopción de análisis de imágenes con IA impulsan aún más el crecimiento del mercado en el país.

- El segmento de sistemas dominó el mercado con la mayor participación en los ingresos del 65,4 % en 2024, principalmente debido a la integración generalizada de modalidades de imágenes avanzadas como PET, MRI, CT e imágenes ópticas en instituciones de investigación y compañías farmacéuticas.

Alcance del informe y segmentación del mercado de imágenes preclínicas

|

Atributos |

Perspectivas clave del mercado de imágenes preclínicas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado europeo de imágenes preclínicas

Avances mejorados mediante la integración de imágenes multimodales

- Una tendencia significativa y en auge en el mercado europeo de imágenes preclínicas es la creciente adopción de plataformas de imágenes multimodales, que combinan modalidades como PET/RM, PET/TC y SPECT/TC para proporcionar información estructural, funcional y molecular complementaria en un único flujo de trabajo. Esta integración permite estudios preclínicos más completos y precisos.

- Por ejemplo, los sistemas PET/MRI permiten a los investigadores capturar imágenes de tejidos blandos de alta resolución a partir de MRI y, al mismo tiempo, obtener datos metabólicos y funcionales de la PET, lo que los hace particularmente valiosos en la investigación en oncología y neurología.

- Las plataformas de imágenes híbridas en la investigación preclínica se utilizan cada vez más para el desarrollo de fármacos y estudios traslacionales, ya que ayudan a correlacionar los procesos biológicos a nivel molecular con los detalles anatómicos, mejorando la previsibilidad de los resultados terapéuticos.

- La integración de imágenes multimodales también reduce la necesidad de múltiples sesiones de imágenes y minimiza el estrés en los modelos animales, mejorando así el cumplimiento ético y la eficiencia del estudio.

- La combinación perfecta de modalidades permite a los investigadores investigar la progresión de la enfermedad y la eficacia de los medicamentos desde diferentes perspectivas, lo que proporciona una comprensión más holística de los mecanismos biológicos subyacentes.

- Esta tendencia hacia sistemas multimodales integrados está transformando radicalmente los estándares de investigación en imágenes preclínicas. Por ello, empresas clave como Bruker, PerkinElmer y MR Solutions se centran en el desarrollo de plataformas híbridas innovadoras con mayor sensibilidad, resolución y capacidad de análisis de datos.

- La demanda de soluciones de imágenes preclínicas multimodales está creciendo rápidamente en instituciones académicas, compañías farmacéuticas y CRO, a medida que las partes interesadas priorizan cada vez más la precisión, la eficiencia y la relevancia traslacional en la investigación preclínica.

Dinámica del mercado europeo de imágenes preclínicas

Conductor

Creciente necesidad debido a la creciente demanda de imágenes no invasivas en el desarrollo de fármacos

- La creciente prevalencia de enfermedades crónicas y la creciente cartera de nuevos fármacos candidatos son factores clave que impulsan la demanda de tecnologías de imagen preclínica. Investigadores y compañías farmacéuticas dependen en gran medida de estos sistemas para evaluar la progresión de la enfermedad, la eficacia terapéutica y la seguridad en modelos animales antes de pasar a los ensayos en humanos.

- Por ejemplo, en marzo de 2023, Bruker lanzó una solución avanzada de imágenes PET/CT preclínicas diseñada para mejorar la sensibilidad y la resolución en aplicaciones de investigación en oncología y neurología. Se espera que estas innovaciones, realizadas por actores clave, impulsen el crecimiento de la industria de imágenes preclínicas durante el período de pronóstico.

- A medida que los sectores farmacéutico y biotecnológico se expanden, la necesidad de datos de imagen precisos y reproducibles en estudios preclínicos se vuelve cada vez más crítica. Los sistemas de imagen preclínica ofrecen ventajas únicas, como la monitorización longitudinal, la reducción del uso de animales y una mayor relevancia traslacional en comparación con las técnicas convencionales.

- Además, el creciente enfoque en la medicina de precisión y las terapias dirigidas está impulsando la adopción de herramientas de imagenología de alta resolución como la resonancia magnética, la tomografía por emisión de positrones (PET) y la imagen óptica. Estas tecnologías permiten a los investigadores visualizar las interacciones celulares y moleculares, lo que proporciona un conocimiento más profundo de los mecanismos de los fármacos.

- La comodidad de las plataformas de imágenes multimodales, que combinan información estructural y funcional en un único flujo de trabajo, está impulsando su adopción en la investigación académica, las CRO y las compañías farmacéuticas. La transición hacia sistemas híbridos avanzados y la creciente disponibilidad de soluciones de imágenes preclínicas fáciles de usar contribuyen aún más al crecimiento general del mercado.

Restricción/Desafío

Altos costos de equipo y accesibilidad limitada

- Uno de los principales desafíos que frena el mercado de imágenes preclínicas es el alto costo de los equipos de imagen avanzados, incluyendo los sistemas PET/MRI y de MRI de alto campo. Estos dispositivos requieren una inversión de capital significativa, además de infraestructura especializada y personal cualificado, lo que limita su adopción en institutos de investigación y laboratorios más pequeños con limitaciones presupuestarias.

- Por ejemplo, los informes destacan que el costo de los sistemas híbridos de imágenes preclínicas puede ascender a millones de dólares, lo que crea barreras financieras para su implementación generalizada, particularmente en las regiones en desarrollo.

- Abordar estos desafíos de costos mediante diseños de sistemas modulares, modelos de arrendamiento de equipos e iniciativas de investigación colaborativa es crucial para ampliar la accesibilidad. Empresas como PerkinElmer y Bruker trabajan activamente para introducir sistemas rentables que mantengan una alta precisión y reproducibilidad.

- Además, los requisitos de mantenimiento y la necesidad de actualizaciones periódicas de software y hardware aumentan los gastos operativos, lo que desalienta aún más la adopción en entornos con recursos limitados.

- Si bien los actores de la industria están introduciendo soluciones de imagenología más pequeñas, portátiles y de sobremesa a costos relativamente bajos, la percepción de la imagenología preclínica como una tecnología premium aún dificulta su uso generalizado. Superar estas barreras mediante financiación gubernamental, colaboraciones entre la academia y la industria, y el desarrollo de sistemas de imagenología más asequibles será esencial para el crecimiento sostenido del mercado.

Alcance del mercado europeo de imágenes preclínicas

El mercado está segmentado según el producto, el reactivo, la aplicación y el usuario final.

- Por producto

En función del producto, el mercado europeo de imágenes preclínicas se segmenta en sistemas y servicios. El segmento de sistemas dominó el mercado con la mayor cuota de mercado, un 65,4%, en 2024, debido principalmente a la amplia integración de modalidades de imagen avanzadas como PET, MRI, CT e imágenes ópticas en instituciones de investigación y compañías farmacéuticas. Estos sistemas son esenciales para realizar estudios longitudinales no invasivos que permiten a los investigadores monitorizar la progresión de la enfermedad y la respuesta al tratamiento a lo largo del tiempo. Su capacidad para proporcionar imágenes de alta resolución, combinada con capacidades multimodales, los hace indispensables en la investigación oncológica, neurológica y cardiovascular. Las compañías farmacéuticas también dependen de los sistemas de imágenes preclínicas para reducir las tasas de fracaso en los ensayos clínicos, obteniendo información más profunda en la fase preclínica. Los continuos avances tecnológicos en sistemas de imágenes híbridos, junto con el sólido ecosistema europeo de I+D, refuerzan aún más el dominio de este segmento. Además, las importantes inversiones en infraestructura de imágenes en Alemania, Francia y el Reino Unido refuerzan su liderazgo en el mercado.

Se espera que el segmento de servicios registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,9 %, entre 2025 y 2032, impulsada por la creciente demanda de externalización de estudios de imagen complejos a proveedores de servicios especializados y CRO. Con el aumento de los costes y los desafíos técnicos asociados a la operación de sistemas de imagen avanzados, muchas empresas farmacéuticas y biotecnológicas prefieren colaborar con proveedores de servicios para acceder a tecnología de vanguardia sin una gran inversión de capital. Las CRO y las instituciones académicas europeas ofrecen cada vez más servicios integrales de imagen preclínica, que incluyen diseño de estudios, análisis de datos y soporte regulatorio. Esta tendencia es especialmente prevalente entre las pequeñas y medianas empresas biotecnológicas que carecen de infraestructura interna. La flexibilidad de los servicios a medida y el acceso a profesionales expertos en imagen hacen aún más atractivo este segmento. Además, las alianzas estratégicas entre las CRO y las empresas farmacéuticas están acelerando la adopción, lo que impulsa un fuerte potencial de crecimiento para este segmento en los próximos años.

- Por reactivo

En función del reactivo, el mercado europeo de imágenes preclínicas se segmenta en reactivos de imágenes ópticas preclínicas, reactivos de imágenes nucleares preclínicas, agentes de contraste para resonancia magnética preclínica, agentes de contraste para ultrasonidos preclínicos y agentes de contraste para TC preclínica. El segmento de reactivos de imágenes ópticas preclínicas dominó el mercado con una participación en los ingresos del 37,8% en 2024, debido a su amplia aplicación en la visualización de procesos moleculares y celulares con alta sensibilidad y especificidad. Los reactivos ópticos, como las sondas bioluminiscentes y fluorescentes, se utilizan ampliamente en biología del cáncer, análisis de expresión génica y estudios de eficacia de fármacos. Su rentabilidad y facilidad de uso en comparación con otros agentes de imágenes los hacen muy accesibles tanto para instituciones de investigación académicas como comerciales. Además, los reactivos ópticos permiten la obtención de imágenes no invasivas en tiempo real de organismos vivos, lo que mejora significativamente la precisión y la eficiencia de la investigación. La amplia adopción de reactivos de imágenes ópticas en toda Europa, especialmente en proyectos académicos y financiados por el gobierno, consolida su posición como el segmento dominante. La innovación continua en el desarrollo de sondas, como los marcadores fluorescentes específicos, respalda aún más su creciente utilidad en la investigación preclínica.

Se proyecta que el segmento de reactivos para imágenes nucleares preclínicas experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,7 %, entre 2025 y 2032, gracias al creciente uso de las tecnologías PET y SPECT para aplicaciones avanzadas de desarrollo de fármacos. Los reactivos nucleares ofrecen capacidades de imagen cuantitativa y una profunda penetración tisular, lo que los hace especialmente valiosos en oncología, neurología e investigación metabólica. El creciente uso de radiotrazadores para estudios de biodistribución y farmacocinética ofrece información precisa sobre el rendimiento de los fármacos en las primeras etapas. La sólida infraestructura radiofarmacéutica de Europa, especialmente en países como Alemania y Francia, está acelerando la adopción de reactivos para imágenes nucleares. Además, las colaboraciones entre compañías farmacéuticas y centros de investigación en medicina nuclear están ampliando el acceso a radiotrazadores innovadores. La creciente demanda de medicina personalizada e investigación oncológica de precisión también está impulsando el crecimiento del segmento, convirtiéndolo en una de las áreas más dinámicas dentro del mercado europeo de imágenes preclínicas.

- Por aplicación

En función de su aplicación, el mercado europeo de imágenes preclínicas se segmenta en investigación y desarrollo, descubrimiento de fármacos, biodistribución, detección de células cancerosas, biomarcadores, entre otros. El segmento de investigación y desarrollo obtuvo la mayor cuota de mercado en ingresos, con un 41,5%, en 2024, impulsado principalmente por importantes inversiones en I+D de instituciones farmacéuticas, biotecnológicas y académicas de toda Europa. Las imágenes preclínicas desempeñan un papel fundamental en la comprensión de los mecanismos de las enfermedades, la validación de dianas terapéuticas y la monitorización de los resultados del tratamiento en las primeras etapas del desarrollo de fármacos. Su capacidad para proporcionar datos precisos y no invasivos en tiempo real las hace indispensables para la investigación traslacional. El creciente enfoque en la medicina de precisión, junto con la sólida red europea de programas de investigación académicos y gubernamentales, refuerza aún más el dominio de este segmento. Las instituciones de investigación de Alemania, el Reino Unido y Francia utilizan cada vez más sistemas avanzados de imágenes para mejorar la productividad de la investigación y acelerar los plazos de desarrollo de fármacos. El liderazgo del segmento también se ve reforzado por las iniciativas de financiación de la UE y de los gobiernos nacionales que fomentan la I+D basada en imágenes.

Se espera que el segmento de descubrimiento de fármacos registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,3 %, entre 2025 y 2032, impulsada por el creciente énfasis en acelerar el desarrollo de nuevas terapias para el cáncer, los trastornos neurológicos y las enfermedades raras. Las tecnologías de imagen preclínica permiten a los investigadores monitorizar las interacciones fármaco-diana, la biodistribución y la eficacia terapéutica en modelos vivos, lo que reduce significativamente el tiempo y el coste del descubrimiento de fármacos. La demanda de soluciones de imagen de alto rendimiento y alta resolución está aumentando a medida que las compañías farmacéuticas se orientan hacia los productos biológicos y las terapias celulares. Las compañías biofarmacéuticas europeas están aprovechando la imagen para agilizar los procesos de toma de decisiones en las fases iniciales de desarrollo de fármacos. Además, los avances en las plataformas de imagen multimodal que combinan PET, MRI y modalidades ópticas proporcionan información mejorada, lo que las convierte en herramientas valiosas para el descubrimiento de fármacos. La sólida colaboración entre la industria y el mundo académico acelera aún más la innovación, posicionando a este segmento como el de más rápido crecimiento en la región.

- Por el usuario final

En función del usuario final, el mercado europeo de imágenes preclínicas se segmenta en organizaciones de investigación por contrato (CRO), empresas farmacéuticas y biotecnológicas, institutos de investigación académicos y gubernamentales, centros de diagnóstico, entre otros. El segmento de empresas farmacéuticas y biotecnológicas dominó el mercado con una participación del 44,6 % en 2024, lo que refleja la dependencia del sector de las tecnologías de imágenes preclínicas para respaldar las líneas de desarrollo de fármacos. Estas empresas invierten fuertemente en sistemas de imágenes para realizar ensayos preclínicos que garanticen la eficacia, la seguridad y el cumplimiento normativo. Las imágenes permiten visualizar en tiempo real los efectos de los fármacos, lo cual es vital para el desarrollo de productos biológicos complejos, terapias génicas y medicamentos de precisión. La presencia de importantes centros farmacéuticos en Alemania, Suiza y el Reino Unido refuerza aún más la fortaleza del segmento. Además, el creciente énfasis en los excipientes de origen vegetal y de etiqueta limpia en las formulaciones de fármacos está impulsando indirectamente la demanda de imágenes para el control de calidad. Las empresas farmacéuticas también están ampliando sus colaboraciones con proveedores de imágenes y CRO para fortalecer la eficiencia de la I+D y consolidar su posición dominante en el mercado.

Se espera que el segmento de las organizaciones de investigación por contrato (CRO) registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,2 %, entre 2025 y 2032, a medida que las empresas farmacéuticas y biotecnológicas externalizan cada vez más los estudios de imagenología preclínica para optimizar costes y acceder a conocimientos especializados. Las CRO ofrecen soluciones integrales de imagenología, que incluyen diseño de estudios, imagenología multimodal y análisis avanzado de datos, que suelen ser más rentables que desarrollar capacidades internas. Esta tendencia es especialmente marcada entre las pequeñas y medianas empresas biotecnológicas que carecen de los recursos necesarios para establecer instalaciones dedicadas a la imagenología. En Europa, las CRO están ampliando sus carteras de servicios integrando análisis de imagen basados en IA y plataformas en la nube, lo que mejora la eficiencia y la escalabilidad. Las alianzas estratégicas entre las CRO y las principales empresas farmacéuticas también están creando nuevas vías de crecimiento. A medida que los requisitos regulatorios para la validación preclínica se vuelven más estrictos, la externalización de los servicios de imagenología a las CRO garantiza el cumplimiento normativo y reduce los plazos, lo que convierte a este segmento en la categoría de usuario final de más rápido crecimiento.

Análisis regional del mercado europeo de imágenes preclínicas

- Se proyecta que el mercado europeo de imágenes preclínicas se expandirá a una CAGR sustancial durante el período de pronóstico, impulsado principalmente por la creciente demanda de tecnologías de imágenes avanzadas en el descubrimiento de fármacos y la investigación biomédica.

- La creciente prevalencia de enfermedades crónicas, el crecimiento en el desarrollo de productos biológicos y la necesidad de herramientas de investigación traslacional impulsan la adopción de sistemas de imagenología preclínica en toda la región. La sólida base de compañías farmacéuticas europeas, sumada a una sólida infraestructura de investigación académica y clínica, respalda el desarrollo y el uso de modalidades como la PET, la RM, la TC y la imagenología óptica.

- Además, la financiación gubernamental y los proyectos de colaboración entre la industria y el mundo académico están acelerando la integración de plataformas de imágenes multimodales y de alta resolución. La región está experimentando un fuerte crecimiento en las aplicaciones de investigación en oncología, neurología y cardiología, donde las imágenes preclínicas se utilizan cada vez más para mejorar la eficiencia, la precisión y la previsibilidad en los procesos de desarrollo de fármacos.

Perspectivas del mercado de imágenes preclínicas en Alemania

El mercado alemán de imágenes preclínicas dominó el mercado europeo de imágenes preclínicas, con la mayor cuota de ingresos, un 34,6%, en 2024, gracias a su avanzada infraestructura de investigación, la alta concentración de empresas farmacéuticas y biotecnológicas, y la financiación pública para la innovación en ciencias de la vida. La sólida red de instituciones de investigación académica del país y las colaboraciones con líderes del sector impulsan la adopción de tecnologías de imagen avanzadas, como la resonancia magnética de alta resolución y los sistemas híbridos PET/MRI. La demanda es especialmente alta en la investigación oncológica y neurológica, donde Alemania es un centro líder en estudios translacionales. Además, la presencia de fabricantes europeos de equipos de imagen y la creciente inversión en análisis de imágenes basados en IA contribuyen a su liderazgo en la región.

Perspectivas del mercado de imágenes preclínicas en Francia

Se espera que el mercado francés de imágenes preclínicas sea el de mayor crecimiento en Europa durante el período de pronóstico, registrando la CAGR más alta del 9,8% entre 2025 y 2032, impulsada por el aumento de las inversiones gubernamentales en investigación biomédica, la expansión de las redes de CRO y la creciente adopción de técnicas de imágenes multimodales para la investigación en oncología y neurología. La creciente presencia de centros de investigación especializados en el país, junto con las activas colaboraciones público-privadas, está impulsando la demanda de herramientas avanzadas de imágenes preclínicas. Además, la adopción de análisis de imágenes con IA y plataformas híbridas innovadoras está mejorando la eficiencia en los estudios preclínicos. Estos factores, combinados con el fuerte énfasis de Francia en la innovación biomédica de vanguardia, la posicionan como el mercado de mayor crecimiento en Europa.

Cuota de mercado de imágenes preclínicas en Europa

La industria de imágenes preclínicas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- PerkinElmer (Estados Unidos)

- FUJIFILM VisualSonics, Inc. (Canadá)

- Bruker (EE. UU.)

- LI-COR, Inc. (EE. UU.)

- Aspect Imaging Ltd. (Israel)

- Berthold Technologies GmbH & Co. KG (Alemania)

- MILabs BV (Países Bajos)

- Trifoil Imaging LLC (EE. UU.)

- Mediso Ltd. (Hungría)

- IVIM Technology Inc. (Corea del Sur)

- MR Solutions (Reino Unido)

- Photon etc. (Canadá)

- Siemens Healthineers AG (Alemania)

- GE Healthcare (Reino Unido)

- Koninklijke Philips NV, (Países Bajos)

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- NIKON CORPORATION (Japón)

- Olympus Corporation (Japón)

- Grupo Zeiss (Alemania)

- Leica Microsystems (Alemania)

- Thermo Fisher Scientific Inc. (EE. UU.)

- Agilent Technologies, Inc. (EE. UU.)

Últimos avances en el mercado europeo de imágenes preclínicas

- En abril de 2025, Revvity, Inc. presentó el sistema de inyección guiada por imágenes VivoJect en la Reunión Anual de la Asociación Americana para la Investigación del Cáncer (AACR) en Chicago. Este sistema, en combinación con el sistema automatizado de ultrasonido preclínico Vega, optimiza la obtención de imágenes en tiempo real y la precisión de las inyecciones para estudios in vivo de alto rendimiento. Optimiza los flujos de trabajo en el desarrollo de modelos tumorales, la administración dirigida de fármacos, la terapia génica, la investigación con células madre y los estudios cardíacos.

- En mayo de 2025, MR Solutions instaló el primer sistema trimodal SPECT/MR de 7T de alto campo del mundo en el Houston Methodist. Esta instalación subraya la innovación continua en imágenes preclínicas, lo que permite capacidades integrales de imagen para aplicaciones de investigación avanzada.

- En febrero de 2024, Bruker Corporation adquirió Spectral Instruments Imaging LLC, ampliando así su cartera de productos en el sector de la imagenología preclínica. Esta adquisición amplía la gama de soluciones preclínicas de Bruker, especialmente en la investigación de enfermedades, en línea con la creciente demanda de tecnologías de imagenología avanzadas.

- En julio de 2024, MILabs actualizó su sistema U-CT para la obtención de imágenes in vivo de modelos animales de COVID-19. Esta actualización proporciona imágenes pulmonares no invasivas de ultraalta resolución, lo que permite la localización precisa de procesos patológicos en animales pequeños, impulsando así la investigación en enfermedades infecciosas.

- En septiembre de 2023, Revvity, Inc. amplió su cartera de imágenes preclínicas con la introducción de sistemas avanzados como los sistemas de imágenes IVIS SpectrumCT 2, la solución de imágenes microCT Quantum GX3 y el sistema de ultrasonido preclínico Vega. Estos sistemas permiten descubrimientos revolucionarios en la investigación preclínica, ofreciendo capacidades de imagen mejoradas para diversas aplicaciones.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.