Europe Primary Angle Closure Glaucoma Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

270.05 Million

USD

433.67 Million

2024

2032

USD

270.05 Million

USD

433.67 Million

2024

2032

| 2025 –2032 | |

| USD 270.05 Million | |

| USD 433.67 Million | |

| % | |

|

Segmentación del mercado europeo de glaucoma de ángulo cerrado primario, por tipo de enfermedad (glaucoma de ángulo cerrado agudo y glaucoma de ángulo cerrado crónico), tipo (diagnóstico y tratamiento), usuario final (hospitales, clínicas especializadas, centros de cirugía ambulatoria , etc.), canal de distribución (licitación directa, venta minorista, etc.): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado del glaucoma primario de ángulo cerrado

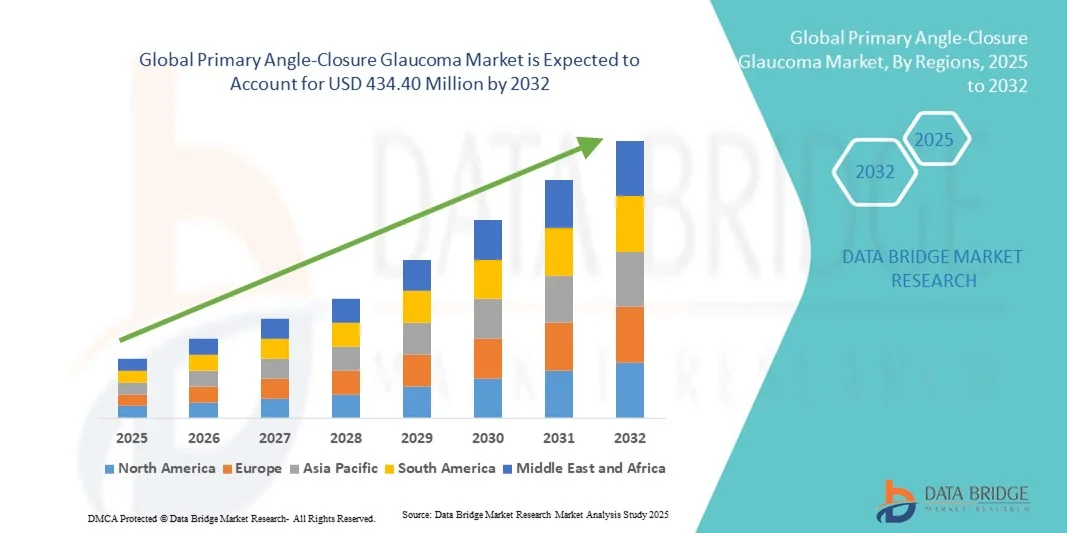

- El tamaño del mercado de glaucoma de ángulo cerrado primario en Europa se valoró en USD 270,05 millones en 2024 y se espera que alcance los USD 433,67 millones para 2032 , con una CAGR del 6,10 % durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia del glaucoma primario de ángulo cerrado (PACG), el aumento de las poblaciones geriátricas y los avances en las tecnologías de diagnóstico e imágenes que permiten la detección e intervención tempranas.

- Además, la creciente conciencia entre los pacientes y los proveedores de atención médica, junto con el desarrollo de procedimientos quirúrgicos mínimamente invasivos y tratamientos farmacológicos innovadores, está acelerando la adopción de soluciones primarias para el glaucoma de ángulo cerrado, lo que impulsa significativamente el crecimiento del mercado.

Análisis del mercado del glaucoma primario de ángulo cerrado

- Las soluciones para el glaucoma de ángulo cerrado primario, destinadas a prevenir la pérdida de la visión y controlar la presión intraocular, son cada vez más vitales en la oftalmología moderna debido a la creciente prevalencia de la enfermedad y la creciente población geriátrica.

- La creciente demanda de opciones de diagnóstico y tratamiento eficaces se ve impulsada principalmente por los avances en la cirugía láser, las terapias farmacológicas y la creciente conciencia entre los proveedores de atención médica y los pacientes, que impulsan colectivamente el crecimiento del mercado.

- El Reino Unido dominó el mercado primario de glaucoma de ángulo cerrado con la mayor participación en los ingresos del 39,8 % en 2024, impulsado por una infraestructura de atención médica avanzada y la adopción generalizada de terapias innovadoras.

- Se espera que Alemania sea la región de más rápido crecimiento durante el período de pronóstico, debido al aumento de la población geriátrica, la creciente conciencia del diagnóstico temprano y la creciente adopción de intervenciones quirúrgicas y láser avanzadas para PACG.

- El segmento de Diagnóstico tuvo la mayor participación en ingresos del mercado con un 52,8% en 2024, impulsado por la alta demanda de procedimientos de diagnóstico como tonometría, gonioscopia y tomografía de coherencia óptica (OCT).

Alcance del informe y segmentación del mercado del glaucoma primario de ángulo cerrado

|

Atributos |

Glaucoma primario de ángulo cerrado: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado del glaucoma primario de ángulo cerrado

Creciente adopción de la cirugía mínimamente invasiva para el glaucoma (MIGS)

- Una tendencia significativa y en auge en el mercado global del glaucoma primario de ángulo cerrado es la creciente adopción de cirugías de glaucoma mínimamente invasivas (MIGS), como los stents trabeculares de microderivación, la trabeculotomía transluminal asistida por gonioscopia y la trabeculectomía ab interno. Estos procedimientos son cada vez más preferidos debido a sus tiempos de recuperación más cortos, la reducción de las tasas de complicaciones y el control eficaz de la presión intraocular (PIO).

- Por ejemplo, los procedimientos iStent inject y Kahook Dual Blade se están adoptando ampliamente en los mercados de Asia-Pacífico y América del Norte, ofreciendo alternativas más seguras a la trabeculectomía tradicional para pacientes con glaucoma temprano a moderado.

- Los estudios clínicos demuestran que los procedimientos MIGS no solo mejoran los resultados del paciente, sino que también reducen la dependencia de múltiples medicamentos hipotensores oculares, lo que hace que el manejo de la enfermedad a largo plazo sea más conveniente.

- Los hospitales y centros de atención oftalmológica especializada están integrando cada vez más técnicas MIGS en sus protocolos quirúrgicos, mientras que los programas de capacitación para oftalmólogos se están expandiendo para satisfacer la creciente demanda.

- Esta tendencia hacia procedimientos mínimamente invasivos está transformando las expectativas de los pacientes, impulsando mayores tasas de adopción e influyendo en las inversiones en infraestructura de atención médica en mercados clave.

- Se prevé que la demanda de MIGS continúe creciendo rápidamente durante el período de pronóstico, especialmente en regiones con alta prevalencia de glaucoma y sistemas de atención médica avanzados.

Dinámica del mercado del glaucoma primario de ángulo cerrado

Conductor

Necesidad creciente debido a la creciente prevalencia y el diagnóstico temprano

- La creciente prevalencia del glaucoma primario de ángulo cerrado, junto con la creciente conciencia sobre el diagnóstico temprano y las opciones de tratamiento, es un impulsor importante del crecimiento del mercado.

- Por ejemplo, en abril de 2024, importantes centros oftalmológicos informaron una mayor adopción de imágenes diagnósticas avanzadas, como la tomografía de coherencia óptica del segmento anterior (OCT-AS), lo que facilita la detección temprana del glaucoma de ángulo cerrado. Se espera que estas iniciativas de los profesionales sanitarios impulsen el crecimiento de la industria del glaucoma de ángulo cerrado primario durante el período de pronóstico.

- A medida que los pacientes se vuelven más conscientes de los posibles riesgos de pérdida de la visión y buscan intervenciones oportunas, las opciones de tratamiento avanzadas como la iridotomía periférica con láser (LPI) y la cirugía de glaucoma mínimamente invasiva (MIGS) ofrecen un manejo eficaz de la enfermedad, proporcionando una alternativa convincente a los enfoques quirúrgicos convencionales.

- Además, la creciente disponibilidad de dispositivos de diagnóstico y programas de detección en clínicas y hospitales está permitiendo la identificación temprana de poblaciones en riesgo, facilitando el tratamiento rápido y reduciendo las complicaciones.

- La comodidad de los procedimientos ambulatorios, la mejora de los resultados postoperatorios y la integración de los protocolos de tratamiento en la práctica oftalmológica habitual son factores clave que impulsan la adopción de soluciones primarias para el manejo del glaucoma de ángulo cerrado tanto en los mercados desarrollados como en los emergentes. La tendencia hacia la atención oftalmológica preventiva y la creciente educación del paciente contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre la accesibilidad al tratamiento y los altos costos

- La preocupación por la asequibilidad y la accesibilidad de los tratamientos avanzados para el glaucoma supone un reto importante para una mayor penetración en el mercado. Dado que procedimientos como la iridotomía láser, la facoemulsificación y la MIGS requieren equipo especializado y oftalmólogos capacitados, siguen siendo inaccesibles en ciertas regiones, lo que genera inquietud sobre la equidad en la prestación de la atención.

- Por ejemplo, la disponibilidad limitada de infraestructura de atención oftalmológica en regiones rurales o subdesarrolladas ha hecho que algunos pacientes duden en buscar tratamiento, lo que afecta la intervención oportuna.

- Abordar estas preocupaciones sobre accesibilidad mediante una infraestructura de atención médica ampliada, cobertura de seguros y programas de capacitación para profesionales del cuidado oftalmológico es crucial para generar confianza en los pacientes y mejorar la aceptación del tratamiento.

- Además, el costo relativamente alto de algunos procedimientos de tratamiento avanzado del glaucoma en comparación con los medicamentos estándar puede ser una barrera para los pacientes sensibles a los precios, en particular en las regiones en desarrollo o para aquellos sin una cobertura de atención médica adecuada.

- Si bien los precios y la eficiencia de los procedimientos están mejorando gradualmente, la prima percibida para el tratamiento avanzado del glaucoma aún puede obstaculizar su adopción generalizada, especialmente entre la población de bajos ingresos.

- Superar estos desafíos mediante un mejor acceso a la atención médica, programas de detección apoyados por el gobierno y el desarrollo de alternativas de tratamiento rentables será vital para el crecimiento sostenido del mercado.

Alcance del mercado del glaucoma primario de ángulo cerrado

El mercado está segmentado según el tipo de enfermedad, tipo, usuario final y canal de distribución.

- Por tipo de enfermedad

Según el tipo de enfermedad, el mercado del glaucoma primario de ángulo cerrado se segmenta en glaucoma agudo de ángulo cerrado y glaucoma crónico de ángulo cerrado. El segmento de glaucoma agudo de ángulo cerrado obtuvo la mayor cuota de mercado con un 46,5 % en 2024, impulsado por su aparición repentina, el mayor riesgo de pérdida de visión y la necesidad urgente de intervención médica. Los hospitales y las clínicas especializadas priorizan el diagnóstico y el tratamiento rápidos para prevenir daños permanentes en la visión, lo que se traduce en un mayor volumen de tratamientos. Este segmento se beneficia de protocolos clínicos establecidos, una amplia concienciación entre los oftalmólogos y programas de educación al paciente que promueven la detección temprana. La creciente disponibilidad de herramientas de diagnóstico avanzadas e intervenciones quirúrgicas oportunas refuerza aún más su dominio del mercado. Los programas de cribado ocular financiados por el gobierno y el creciente gasto sanitario mejoran la accesibilidad e impulsan una adopción constante. Los casos de gestión de emergencias contribuyen significativamente a los ingresos hospitalarios, fortaleciendo la base financiera de este segmento.

Se prevé que el segmento del glaucoma crónico de ángulo cerrado registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 23,1 %, entre 2025 y 2032, impulsada por la creciente prevalencia de casos crónicos debido al envejecimiento de la población, los estilos de vida urbanos y comorbilidades como la diabetes. Los avances en opciones quirúrgicas mínimamente invasivas, terapias láser y tratamiento farmacológico atraen tanto a pacientes como a profesionales sanitarios. La expansión de las instalaciones de atención ambulatoria y los centros de cirugía ambulatoria facilita el tratamiento a largo plazo de la enfermedad. La creciente concienciación sobre la atención oftalmológica preventiva y las intervenciones tempranas fomenta la adopción de procedimientos rutinarios de diagnóstico y seguimiento. El mayor acceso a la atención sanitaria en las regiones emergentes, sumado a la preferencia de los pacientes por centros de atención especializada, impulsa la rápida expansión del mercado.

- Por tipo

Según el tipo, el mercado se segmenta en Diagnóstico y Tratamiento. El segmento de Diagnóstico obtuvo la mayor participación en ingresos del mercado, con un 52,8%, en 2024, impulsado por la alta demanda de procedimientos diagnósticos como tonometría, gonioscopia y tomografía de coherencia óptica (OCT). La detección temprana es crucial para preservar la visión, lo que garantiza visitas frecuentes a los pacientes y la repetición de las pruebas. Los hospitales y las clínicas especializadas utilizan equipos de diagnóstico avanzados para mejorar la precisión y la eficiencia. Las campañas de concienciación y las iniciativas de detección ocular periódica mejoran la penetración en el mercado. El apoyo institucional a la atención preventiva, junto con el creciente número de oftalmólogos, impulsa una adopción sostenida. La disponibilidad de dispositivos portátiles y no invasivos para las pruebas de detección comunitarias contribuye a un mayor volumen de ingresos. La integración tecnológica en los historiales clínicos electrónicos garantiza un seguimiento preciso.

Se espera que el segmento de Tratamiento registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,4 %, entre 2025 y 2032, impulsada por la creciente adopción de intervenciones quirúrgicas, terapias láser y tratamientos farmacológicos. La creciente preferencia de los pacientes por procedimientos mínimamente invasivos, sumada a la expansión de la atención ambulatoria, impulsa el crecimiento del mercado. La innovación continua en dispositivos quirúrgicos y medicamentos para el glaucoma atrae a hospitales y clínicas especializadas. El aumento de la financiación de la atención médica y la cobertura de seguros mejoran aún más el acceso a los tratamientos. Los mercados emergentes están experimentando una mayor adopción gracias a la mejora de la infraestructura y las campañas de concienciación. El segmento se beneficia de una mayor disponibilidad de cirujanos oftalmólogos cualificados y equipos avanzados en centros de atención terciaria. La demanda de los pacientes de atención de calidad y opciones de recuperación más rápidas fortalece el potencial de crecimiento.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, clínicas especializadas, centros de cirugía ambulatoria y otros. El segmento de hospitales representó la mayor participación en los ingresos del mercado, con un 49,2%, en 2024, gracias a su infraestructura avanzada, la disponibilidad de oftalmólogos capacitados y la capacidad para atender casos agudos y crónicos. Los hospitales ofrecen servicios integrales de diagnóstico y tratamiento, un alto volumen de pacientes y la integración de las últimas tecnologías, lo que impulsa su dominio del mercado. Las adquisiciones a gran escala y la financiación institucional respaldan el suministro constante de dispositivos y tratamientos. Los hospitales también se benefician de programas gubernamentales y reembolsos de seguros. La capacitación continua del personal, las actividades de investigación y la monitorización de los pacientes mejoran la calidad del servicio y los resultados. La atención de urgencias para casos de glaucoma agudo fortalece aún más los ingresos.

Se prevé que el segmento de Clínicas Especializadas registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22,7 %, entre 2025 y 2032, impulsada por la preferencia de los pacientes por la atención personalizada y ambulatoria, el creciente número de centros oftalmológicos especializados y el enfoque en procedimientos mínimamente invasivos. La creciente concienciación sobre el diagnóstico precoz y la atención oftalmológica preventiva impulsa las visitas clínicas. Las clínicas especializadas ofrecen paquetes de tratamiento específicos, horarios flexibles y una mejor interacción con el paciente. La expansión en zonas urbanas y semiurbanas garantiza un mayor alcance. El aumento de la renta disponible y la penetración de los seguros impulsan su adopción. Los avances tecnológicos y la integración de la telemedicina aceleran aún más el crecimiento.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en Licitación Directa, Ventas Minoristas y Otros. El segmento de Licitación Directa dominó con una participación del 44% en los ingresos en 2024, beneficiándose de las compras institucionales por parte de hospitales y centros quirúrgicos, lo que garantiza un suministro constante de dispositivos de diagnóstico y tratamiento. La licitación centralizada garantiza la rentabilidad, el cumplimiento de la calidad y la disponibilidad a granel. La adquisición directa permite la integración con los protocolos de tratamiento hospitalario y los contratos de mantenimiento a largo plazo. Las instituciones gubernamentales y privadas prefieren la licitación directa para un suministro predecible y la fiabilidad de los contratos.

Se prevé que el segmento de Ventas Minoristas registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,8 %, entre 2025 y 2032, impulsada por la creciente concienciación de los pacientes, la mayor disponibilidad de dispositivos oftálmicos tanto en línea como fuera de línea, y la adopción de herramientas de monitorización domiciliaria. La comodidad, la accesibilidad y el aumento de la renta disponible facilitan la expansión del mercado. Los canales minoristas facilitan una distribución más rápida, campañas promocionales e iniciativas de educación para el paciente. Además, las colaboraciones entre fabricantes de dispositivos y cadenas minoristas están mejorando la visibilidad y el alcance de los productos. Este segmento también se beneficia del auge de las plataformas de comercio electrónico, que permiten a los pacientes en zonas remotas acceder de forma eficiente a soluciones oftálmicas avanzadas.

Análisis regional del mercado del glaucoma primario de ángulo cerrado

- Se proyecta que el mercado europeo de glaucoma de ángulo cerrado primario se expandirá a una CAGR sustancial durante el período de pronóstico, impulsado principalmente por la creciente conciencia del diagnóstico temprano, la creciente adopción de terapias avanzadas y la creciente prevalencia de trastornos oculares en toda la región.

- La infraestructura sanitaria en Europa, especialmente en países como el Reino Unido y Alemania, está bien desarrollada, lo que facilita el acceso de los pacientes a herramientas de diagnóstico y tratamientos innovadores. El aumento de la población geriátrica y la creciente atención a la atención oftalmológica preventiva contribuyen aún más al crecimiento del mercado.

- Además, las iniciativas gubernamentales y la cobertura de seguros para la atención oftalmológica facilitan una mayor adopción de intervenciones avanzadas, como procedimientos láser y quirúrgicos. La demanda de soluciones integrales para el cuidado ocular, sumada a los avances tecnológicos en diagnóstico y terapia, está impulsando significativamente el mercado.

Perspectivas del mercado del glaucoma primario de ángulo cerrado en el Reino Unido

El mercado británico de glaucoma de ángulo cerrado primario dominó Europa con la mayor cuota de ingresos, un 39,8 %, en 2024, gracias a una infraestructura sanitaria avanzada, una alta concienciación de los pacientes y la adopción generalizada de terapias innovadoras. La prevalencia del glaucoma de ángulo cerrado primario (PACG) y la creciente preferencia por el diagnóstico precoz y los tratamientos especializados animan tanto a hospitales como a clínicas especializadas a ampliar su oferta. El mayor apoyo gubernamental, el acceso a herramientas de diagnóstico avanzadas y una red consolidada de oftalmólogos y centros quirúrgicos fortalecen aún más el mercado. La alta adopción de intervenciones quirúrgicas con láser y mínimamente invasivas, junto con un fuerte enfoque en la educación del paciente, refuerza la posición de liderazgo del Reino Unido en la región.

Perspectivas del mercado del glaucoma primario de ángulo cerrado en Alemania

Se prevé que el mercado alemán de glaucoma primario de ángulo cerrado sea la región de mayor crecimiento durante el período de pronóstico, impulsado por el aumento de la población geriátrica, la mayor concienciación sobre el diagnóstico precoz y la creciente adopción de intervenciones láser y quirúrgicas avanzadas para el glaucoma de ángulo cerrado primario (PACG). El énfasis del país en la innovación tecnológica en la atención médica y la creciente disponibilidad de servicios oftalmológicos mejoran la accesibilidad al tratamiento. La preferencia de los pacientes por procedimientos mínimamente invasivos, sumada a una sólida experiencia clínica y una infraestructura hospitalaria avanzada, impulsa la expansión del mercado. Además, el aumento del gasto en atención médica y las iniciativas gubernamentales proactivas para mejorar la cobertura de la atención oftalmológica contribuyen al rápido crecimiento del mercado alemán de glaucoma de ángulo cerrado primario (PACG).

Cuota de mercado del glaucoma primario de ángulo cerrado

La industria del glaucoma primario de ángulo cerrado está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Novartis AG (Suiza)

- Alcon Inc. (Suiza)

- Théa Pharmaceuticals (Francia)

- Bausch + Lomb (Reino Unido)

- Corporación Hoya (Japón)

- Corporación Glaukos (Reino Unido)

- Carl Zeiss Meditec AG (Alemania)

- Innovaciones Oftálmicas Europa (Países Bajos)

- IOLTech SAS (Francia)

- EpiTech Pharma (Alemania)

- Topcon Europe Medical BV (Países Bajos)

- Meda Pharma GmbH & Co. KG (Alemania)

Últimos avances en el mercado europeo del glaucoma primario de ángulo cerrado

- En abril de 2025, un estudio publicado en BMJ Open Ophthalmology evaluó la eficacia y seguridad de la facogoniotomía (un procedimiento combinado de facoemulsificación, goniosinequiálisis y goniotomía) en el tratamiento del GCAP avanzado con cataratas durante un período de seguimiento de dos años. Los hallazgos sugieren que la facogoniotomía podría ser una alternativa viable a la trabeculectomía tradicional, ofreciendo una reducción significativa de la presión intraocular y una mejoría visual en pacientes con GCAP avanzado.

- En marzo de 2025, una investigación del King's College de Londres, financiada por el Fondo de Investigación del Glaucoma Mary Dell Hibbert, introdujo un enfoque novedoso para el tratamiento del glaucoma, centrado en la protección de las células retinianas mediante estrategias antiinflamatorias. Esta investigación, dirigida por el Dr. Richard Eva, busca desarrollar terapias que vayan más allá de la reducción de la presión intraocular, transformando potencialmente la atención al paciente en el manejo del glaucoma.

- En febrero de 2025, una revisión sistemática y un metaanálisis publicados en Frontiers in Medicine examinaron los avances recientes en el tratamiento del glaucoma, centrándose en medicamentos innovadores y estrategias creativas. La revisión analiza las terapias emergentes que buscan reducir la presión intraocular de forma más eficaz y con menos efectos secundarios, lo que refleja la evolución continua en el manejo del glaucoma.

- En enero de 2025, un estudio publicado en BMC Ophthalmology comparó los resultados de la facoemulsificación combinada con la cirugía de derivación del canal de Schlemm con malla trabecular con los métodos tradicionales para el tratamiento del GCAP. El estudio reveló que el enfoque combinado ofreció un mejor control de la presión intraocular y mejores resultados visuales, lo que sugiere su potencial como opción de tratamiento preferida para pacientes con GCAP.

- En diciembre de 2024, el Real Colegio de Oftalmólogos y el Colegio de Optometristas del Reino Unido publicaron directrices actualizadas sobre el manejo y la derivación de pacientes con cierre angular primario. Estas directrices buscan estandarizar la atención y mejorar la detección temprana y el tratamiento del GCAP, enfatizando la importancia de una intervención oportuna para prevenir la pérdida de visión.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.