Europe Probe Card Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

324.59 Million

USD

711.11 Million

2024

2032

USD

324.59 Million

USD

711.11 Million

2024

2032

| 2025 –2032 | |

| USD 324.59 Million | |

| USD 711.11 Million | |

| % | |

|

Segmentación del mercado europeo de tarjetas de sonda por tipo de sonda (tarjeta de sonda avanzada y tarjeta de sonda estándar), tecnología de fabricación (MEMS, vertical, voladizo, epoxi, cuchilla, etc.), tamaño de oblea (más de 12 pulgadas y menos de 12 pulgadas), tamaño del cabezal (más de 40 mm x 40 mm y menos de 40 mm x 40 mm), material de prueba (prueba de CC, prueba funcional y prueba de CA), material (tungsteno, cobre, laminado revestido [CCL], aluminio, etc.), aplicación (WLCSP, SIP, chip invertido de señal mixta y analógico), tamaño del haz (más de 1,5 milésimas de pulgada y menos de 1,5 milésimas de pulgada), uso final (fundición, paramétrico, dispositivo lógico y de memoria, DRAM, sensor de imagen CMOS [CIS], flash, etc.): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de tarjetas de prueba en Europa

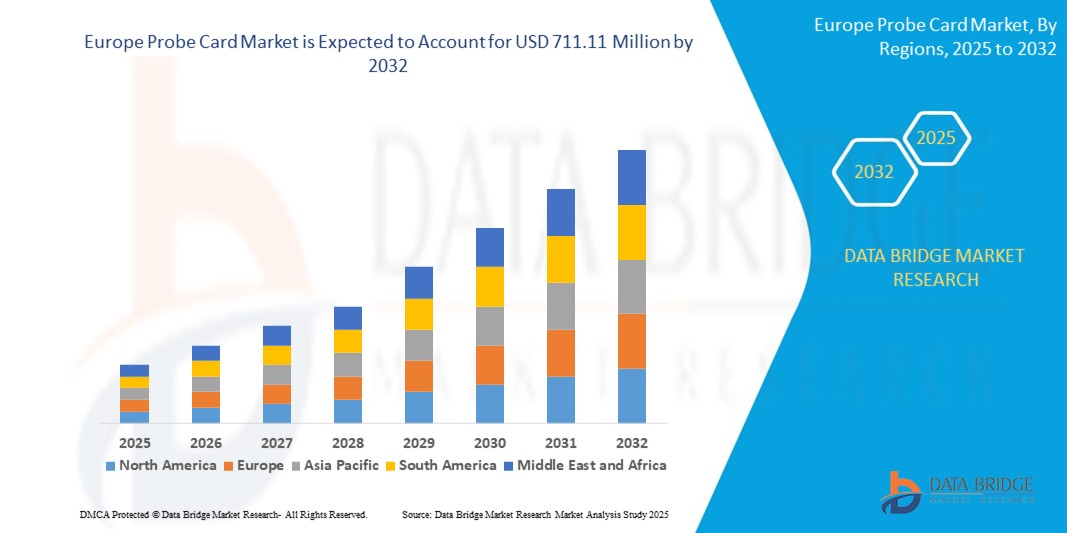

- El tamaño del mercado de tarjetas de sonda de Europa se valoró en USD 324,59 millones en 2024 y se espera que alcance los USD 711,11 millones para 2032 , con una CAGR del 10,30% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de miniaturización de semiconductores y a la creciente adopción de tecnologías de encapsulado avanzadas en toda Europa. A medida que los dispositivos electrónicos se vuelven más pequeños y complejos, los fabricantes recurren cada vez más a herramientas de prueba de alta precisión, como las tarjetas de sonda, para garantizar la calidad y la funcionalidad del chip durante las pruebas de obleas. Esta tendencia tecnológica impulsa una demanda constante por parte de los fabricantes de dispositivos integrados (IDM) y los proveedores de servicios externalizados de ensamblaje y prueba de semiconductores (OSAT) en toda la región.

- Además, el creciente enfoque en los vehículos eléctricos (VE), la infraestructura 5G y los dispositivos basados en IA está consolidando las tarjetas de prueba como un componente crucial para garantizar la fiabilidad del rendimiento de los semiconductores de próxima generación. Estos factores convergentes, junto con la expansión de la fabricación de chips en países como Alemania, Países Bajos y Francia, están acelerando la adopción de las soluciones de tarjetas de prueba europeas, impulsando así significativamente el crecimiento del sector.

Análisis del mercado europeo de tarjetas de prueba

- Las tarjetas de prueba, componentes cruciales para las pruebas de semiconductores, están experimentando una creciente adopción en toda Europa debido a la creciente demanda de electrónica avanzada, la expansión de la tecnología 5G y la creciente complejidad de los circuitos integrados (CI). A medida que se reducen las geometrías de los chips y aumentan las densidades de empaquetado, se acelera la necesidad de tarjetas de prueba de alta precisión, durabilidad y eficiencia.

- La creciente demanda de tecnologías avanzadas de tarjetas de sonda en Europa se ve impulsada por el aumento de la inversión en I+D de semiconductores, la creciente penetración de la electrónica de consumo y el impulso de la región hacia la transformación digital y la movilidad eléctrica. Las principales fundiciones y fabricantes de dispositivos integrados (IDM) de la región están adoptando MEMS y tarjetas de sonda verticales para respaldar las pruebas a nivel de oblea de gran volumen.

- Alemania dominó el mercado europeo de tarjetas de sonda con la mayor cuota de mercado, un 28,7%, en 2024, gracias a su sólida base de fabricación de semiconductores, su robusta industria de electrónica automotriz y su avanzada infraestructura para pruebas y metrología. El enfoque estratégico de Alemania en la microelectrónica, a través de iniciativas como el IPCEI (Proyecto Importante de Interés Común Europeo), refuerza aún más su liderazgo en el sector de las tarjetas de sonda.

- Se proyecta que Francia registrará la mayor tasa de crecimiento anual compuesta (TCAC) en el mercado europeo de tarjetas de sonda durante el período de pronóstico. Este crecimiento se ve impulsado por el creciente apoyo gubernamental a la fabricación de chips y las actividades de investigación, el creciente ecosistema de startups en electrónica y las colaboraciones estratégicas con empresas internacionales de semiconductores. Las inversiones de Francia en la fabricación nacional de chips, en el marco de la Ley Europea de Chips, también son un catalizador clave del crecimiento.

- El segmento de más de 12 pulgadas dominó el mercado de tarjetas de sonda de Europa con una participación del 68,1 % en 2024, lo que refleja el cambio de la industria hacia obleas más grandes, como las de 300 mm.

Alcance del informe y segmentación del mercado de tarjetas de sonda en Europa

|

Atributos |

Perspectivas clave del mercado de tarjetas de prueba europeas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de tarjetas de prueba en Europa

Avances en las pruebas de semiconductores para aplicaciones de IA y 5G

- Una tendencia importante en el mercado europeo de tarjetas de sonda es la creciente integración de estas tecnologías con las pruebas de semiconductores de alto rendimiento para IA, 5G y computación avanzada. A medida que las industrias europeas priorizan la soberanía digital y la producción de electrónica avanzada, la demanda de tarjetas de sonda de alta densidad y paso fino se acelera.

- Los fabricantes están cambiando su enfoque hacia las tarjetas de sonda basadas en MEMS, que ofrecen mayor precisión, repetibilidad y rendimiento en las pruebas de chips con arquitecturas complejas. Esta tendencia coincide con el énfasis de la Unión Europea en el desarrollo de un ecosistema de semiconductores independiente y resiliente.

- Por ejemplo, la creciente inversión en fábricas e instalaciones de prueba en Alemania y Francia está fomentando asociaciones con empresas de tarjetas de prueba para pruebas de lógica, memoria y empaquetado avanzado.

- La innovación tecnológica también está impulsando tarjetas de sonda compatibles con la automatización, diseñadas para la integración con plataformas de prueba a nivel de oblea, lo que permite un rendimiento más rápido y márgenes de error reducidos durante las pruebas.

- La sostenibilidad está surgiendo como un diferenciador, y las empresas de tarjetas de prueba están explorando materiales reciclables y soluciones de bajo consumo para alinearse con los objetivos del Pacto Verde Europeo.

- La continua miniaturización de los dispositivos y la demanda de pruebas de chips por debajo de los 5 nm están impulsando a los proveedores a adoptar configuraciones de cabezal avanzadas, tamaños de haz más finos y materiales híbridos en el diseño de tarjetas de sonda, lo que respalda una infraestructura de pruebas de semiconductores preparada para el futuro en Europa.

Dinámica del mercado de tarjetas de prueba en Europa

Conductor

Creciente demanda debido a la expansión de la industria de semiconductores y electrónica en Europa

- La creciente dependencia de la electrónica de consumo, los chips automotrices y la informática de alto rendimiento en Europa está impulsando la demanda de tarjetas de sonda avanzadas utilizadas en pruebas de obleas de semiconductores.

- Por ejemplo, la Ley Europea de Chips y las recientes inversiones de los fabricantes globales de semiconductores en Alemania y Francia están acelerando la necesidad de soluciones de tarjetas de prueba de alta precisión para respaldar la fabricación de chips, las pruebas lógicas y la validación de memoria.

- A medida que los componentes electrónicos se vuelven más pequeños y complejos, las industrias buscan tarjetas de sonda de paso fino y alta densidad para realizar pruebas precisas y una pérdida mínima de señal durante el sondeo de obleas.

- Además, el creciente uso de WLCSP (encapsulado a escala de chip a nivel de oblea) en la fabricación de productos electrónicos europeos está aumentando la necesidad de tarjetas de sonda con mayor precisión, durabilidad de contacto y rendimiento en entornos de pruebas de alto rendimiento.

- Los avances continuos en 5G, IA, IoT y semiconductores automotrices también están creando nuevas oportunidades para los proveedores de tarjetas de prueba que se especializan en diseños personalizados o basados en MEMS, que atienden la complejidad cambiante de los circuitos integrados.

Restricción/Desafío

Altos costos de personalización e infraestructura de fabricación local limitada

- El mercado europeo de tarjetas de sonda enfrenta desafíos relacionados con el alto costo de las tarjetas de sonda diseñadas a medida, que a menudo se requieren para arquitecturas de chips especializadas, lo que genera largos plazos de entrega y demoras en la adquisición.

- Muchas fábricas europeas aún dependen de las importaciones de EE. UU. y el este de Asia para componentes de tarjetas de sonda de alta gama, lo que aumenta los costos y puede generar cuellos de botella en la cadena de suministro, especialmente durante la escasez mundial de semiconductores.

- Además, las tarjetas de sonda requieren un mantenimiento o reemplazo frecuente debido al desgaste, especialmente en configuraciones de pruebas de gran volumen, lo que aumenta los gastos operativos.

- La falta de proveedores de servicios de prueba e instalaciones de fabricación distribuidos regionalmente limita aún más la disponibilidad de soluciones de tarjetas de sonda asequibles y de respuesta rápida en ciertas partes de Europa.

- Para abordar estas cuestiones, las inversiones en centros de fabricación locales, las asociaciones público-privadas y la estandarización de las tecnologías de tarjetas de prueba en todas las plataformas de prueba serán esenciales para mejorar la eficiencia y la rentabilidad en la región.

Análisis del mercado de tarjetas de prueba en Europa

El mercado está segmentado según el tipo de sonda, el tipo de tecnología de fabricación, el tamaño de la oblea, el tamaño del cabezal, el tipo de prueba, el material, la aplicación, el tamaño del haz y el uso final.

- Por tipo de sonda

Según el tipo de sonda, el mercado europeo de tarjetas de sonda se segmenta en tarjetas de sonda avanzadas y tarjetas de sonda estándar. El segmento de tarjetas de sonda avanzadas obtuvo la mayor participación en los ingresos, con un 61,4 % en 2024, gracias a su precisión e idoneidad para pruebas complejas de circuitos integrados (CI).

Se proyecta que el segmento de tarjetas de sonda estándar crecerá a una CAGR del 16,2 % entre 2025 y 2032, respaldado por la demanda de soluciones rentables en las pruebas de obleas tradicionales.

- Por tipo de tecnología de fabricación

Según la tecnología de fabricación, el mercado europeo de tarjetas de sonda se segmenta en MEMS, verticales, cantilever, epoxi, de cuchilla y otros. El segmento MEMS representó la mayor participación, con un 32,7 %, en 2024, gracias a una mayor escalabilidad y capacidades de paso fino.

Se proyecta que el segmento de voladizos se expandirá a una CAGR del 15,8 % entre 2025 y 2032, debido a su robustez y asequibilidad en aplicaciones de baja frecuencia.

- Por tamaño de oblea

Según el tamaño de la oblea, el mercado europeo de tarjetas de sonda se segmenta en obleas de más de 12 pulgadas y de menos de 12 pulgadas. El segmento de más de 12 pulgadas mantuvo una cuota dominante del 68,1 % en 2024, lo que refleja la transición de la industria hacia obleas más grandes, como las de 300 mm.

Se espera que el segmento de menos de 12 pulgadas crezca a una CAGR del 14,3 % entre 2025 y 2032, respaldado por las aplicaciones de chips heredadas.

- Por tamaño de cabeza

Según el tamaño del cabezal, el mercado europeo de tarjetas de sonda se segmenta en más de 40 mm x 40 mm y menos de 40 mm x 40 mm. El segmento de más de 40 mm x 40 mm captó el 57,5 % de la cuota de mercado en 2024, impulsado por las necesidades de pruebas de alto volumen y gran número de pines.

Se proyecta que el segmento de menos de 40 mm x 40 mm crecerá a una CAGR del 13,7 % entre 2025 y 2032, impulsado por una mayor adopción en las pruebas de dispositivos compactos.

- Por tipo de prueba

Según el tipo de prueba, el mercado europeo de tarjetas de prueba se segmenta en pruebas de CC, pruebas funcionales y pruebas de CA. El segmento de pruebas de CC lideró el mercado con una participación del 49,6 % en 2024, gracias a su papel fundamental en la detección de defectos a nivel de oblea.

Se espera que el segmento de pruebas funcionales registre la CAGR más rápida del 19,6 % entre 2025 y 2032, a medida que los dispositivos semiconductores se vuelven más complejos.

- Por material

En cuanto al material, el mercado europeo de tarjetas de sonda se segmenta en tungsteno, cobre, laminado revestido (CCL), aluminio y otros. El tungsteno ocupó la mayor cuota de mercado, con un 38,2 %, en 2024, gracias a su alta durabilidad y conductividad.

Se proyecta que el cobre crecerá a una CAGR del 17,1 % entre 2025 y 2032, beneficiándose de la rentabilidad y los avances en los diseños de sondas compatibles con el cobre.

- Por aplicación

Según su aplicación, el mercado europeo de tarjetas de sonda se segmenta en WLCSP, SIP, señal mixta, chip invertido y analógico. El segmento WLCSP alcanzó la mayor cuota de mercado, con un 30,4 %, en 2024, gracias a un mayor uso en smartphones y dispositivos electrónicos de consumo compactos.

Se prevé que el segmento de chips invertidos crezca a la CAGR más rápida del 20,8 % entre 2025 y 2032, en línea con la demanda de chips de inteligencia artificial y computación de alto rendimiento.

- Por tamaño de viga

Según el tamaño del haz, el mercado europeo de tarjetas de sonda se segmenta en tarjetas de más de 1,5 milésimas de pulgada (MM) y tarjetas de menos de 1,5 milésimas de pulgada (MM). El segmento de tarjetas de más de 1,5 milésimas de pulgada (MM) representó el 59,1 % del mercado en 2024, utilizándose principalmente para pruebas de obleas robustas y estándar.

Se espera que el segmento de menos de 1,5 millones crezca a una CAGR del 18,4 % entre 2025 y 2032, siendo el favorito para pruebas de dispositivos miniaturizados y aplicaciones de paso fino.

- Por uso final

En función del uso final, el mercado europeo de tarjetas de prueba se segmenta en fundición, paramétrico, dispositivo lógico y de memoria, DRAM, sensor de imagen CMOS (CIS), memoria flash, entre otros. El segmento de fundición lideró con una cuota de mercado del 34,9 % en 2024, gracias al predominio de los modelos de fabricación sin fábrica y al ensamblaje y prueba de semiconductores externalizados (OSAT).

Se prevé que el segmento de dispositivos lógicos y de memoria crezca a la CAGR más alta del 19,2 % entre 2025 y 2032, impulsado por la rápida adopción en aplicaciones de IA, automotrices y computación en la nube.

Análisis regional del mercado europeo de tarjetas de prueba

- Europa dominó el mercado global de tarjetas de prueba con la mayor participación en los ingresos del 31,25 % en 2024, impulsada por sólidas capacidades de fabricación de semiconductores, una sólida presencia de fundiciones y productores de dispositivos lógicos y una creciente adopción de tecnologías avanzadas de prueba de circuitos integrados.

- El liderazgo de la región se ve respaldado además por las crecientes inversiones en I+D, los proyectos de infraestructura digital respaldados por el gobierno y la creciente demanda de productos electrónicos de consumo y semiconductores automotrices, particularmente en Alemania y Francia.

- Además, el enfoque de Europa en la ingeniería de precisión y la integración de tarjetas de sonda verticales y basadas en MEMS para pruebas de alta frecuencia y alta densidad ha impulsado el mercado hacia adelante.

Análisis del mercado de tarjetas de prueba en Alemania

El mercado alemán de tarjetas de prueba representó la mayor cuota de ingresos en Europa en 2024, con un 28,7 %, gracias a su avanzada industria de semiconductores, la sólida presencia de fabricantes de dispositivos de memoria y lógica, y sus capacidades de ingeniería de primer nivel. El énfasis de Alemania en la electrónica automotriz, los dispositivos IoT y los chips basados en IA ha incrementado la demanda de tarjetas de prueba de alto rendimiento, especialmente en los segmentos de pruebas paramétricas y funcionales.

Análisis del mercado de tarjetas de prueba en Francia

El mercado francés de tarjetas de prueba obtuvo una cuota de mercado del 14,3 % en 2024, impulsado por la creciente inversión en infraestructura para pruebas de semiconductores y la colaboración entre la academia y la industria. Francia se centra en ampliar su ecosistema nacional de semiconductores en el marco de la Ley de Chips de la UE, lo que impulsa aún más la demanda de tarjetas de prueba MEMS y cantilever en entornos de investigación y producción industrial.

Análisis del mercado de tarjetas de prueba del Reino Unido

El mercado británico de tarjetas de sonda representó una cuota de mercado del 13,7 % en 2024 y se prevé que crezca a una tasa de crecimiento anual compuesta (TCAC) notable hasta 2032. Este crecimiento se sustenta principalmente en la expansión de aplicaciones en telecomunicaciones, aeroespacial y tecnologías de inteligencia artificial. El emergente sector del diseño fabless en el Reino Unido y la creciente dependencia del encapsulado a escala de chip a nivel de oblea (WLCSP) impulsan la necesidad de tarjetas de sonda verticales y de cuchilla avanzadas.

Análisis del mercado de tarjetas de prueba en los Países Bajos

El mercado neerlandés de tarjetas de prueba representó una cuota del 6,1 % del mercado europeo en 2024, debido a su importancia estratégica en la cadena de suministro global de semiconductores. El liderazgo del país en fotolitografía y las alianzas con importantes empresas como ASML y NXP Semiconductors impulsan un sólido crecimiento de la demanda de soluciones de prueba de alta densidad, especialmente en aplicaciones de circuitos integrados analógicos y de señal mixta.

Cuota de mercado de tarjetas de sonda en Europa

La industria de tarjetas de prueba en Europa está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- FormFactor (EE. UU.)

- FEINMETALL GmbH (Alemania)

- TSE Co, Ltd. (Corea del Sur)

- STAr Technologies Inc. (Taiwán)

- MICRONICS JAPAN CO., LTD. (Japón)

- Translaridad (EE. UU.)

- Korea Instrument Co., Ltd. (Corea del Sur)

- Corporación MPI (Taiwán)

- Hacia la innovación (EE. UU.)

- CORPORACIÓN JAPONESA DE MATERIALES ELECTRÓNICOS (Japón)

- Tecnología WinWay. Co., Ltd. (Taiwán)

- Technoprobe SpA (Italia)

- WILLTECHNOLOGY (Alabama)

- Laboratorios Wentworth (EE. UU.)

- htt high tech trade GmbH (Alemania)

- Sonda SV (EE. UU.)

Últimos avances en el mercado europeo de tarjetas de prueba

- En mayo de 2025, investigadores publicaron un estudio clínico emblemático en Nature que demostraba que las pruebas gamificadas con tarjeta de sonda de circuito cerrado (un implante miniaturizado) mejoraron significativamente la recuperación de brazos y manos en personas con lesión medular cervical crónica (LMC). Tras 12 semanas de terapia que combinaba retroalimentación con sensor de movimiento y estimulación del nervio vago con tarjeta de sonda, los pacientes mostraron mejoras funcionales significativas en comparación con los controles simulados, lo que marca un avance importante en la tecnología de rehabilitación.

- En septiembre de 2024, Synergia Medical informó de la implantación exitosa de su sistema NAO.VNS en los dos primeros pacientes del estudio AURORA, lo que permitió la terapia de estimulación y la compatibilidad total con resonancias magnéticas poco después de la implantación. Estos primeros casos allanaron el camino para estudios más amplios en toda Europa, posicionando la tecnología a la vanguardia de las plataformas de tarjetas de sonda de nueva generación.

- En marzo de 2024, se propuso un protocolo de taVNS de circuito cerrado activado por EMG, integrado con la rehabilitación del movimiento para pacientes con ictus, en un ensayo clínico aleatorizado. Si bien aún no se han publicado los resultados, este protocolo refleja el creciente interés en la sincronización fisiológica en tiempo real con estimulación con tarjeta de sonda en contextos de rehabilitación en Europa y China.

- En diciembre de 2021, FormFactor inauguró una planta de fabricación en California, con el objetivo de aumentar la capacidad de producción de tarjetas de sonda para obleas semiconductoras. Esta estrategia responde a la creciente demanda de los clientes, lo que permite a FormFactor satisfacer las necesidades con eficacia. La expansión contribuye a una oferta de mercado diversificada, con una gama más amplia de productos que incorporan características significativas.

- En abril de 2021, FEINMETALL GmbH presentó una novedosa tarjeta de sonda para obleas con una sonda de contacto por resorte como elemento de contacto. En respuesta a la demanda del mercado, el producto cuenta con características únicas, como chips y sondas con resorte independiente, junto con un estilo de punta especializado. Esta innovación satisfizo las necesidades del mercado y enriqueció la industria con opciones avanzadas de tarjetas de sonda.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.