Europe Q Pcr And D Pcr Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

9.30 Billion

USD

17.47 Billion

2024

2032

USD

9.30 Billion

USD

17.47 Billion

2024

2032

| 2025 –2032 | |

| USD 9.30 Billion | |

| USD 17.47 Billion | |

| % | |

|

Segmentación del mercado europeo de dispositivos Q-PCR y D-PCR, por tecnología (reacción en cadena de la polimerasa digital [PCR] y reacción en cadena de la polimerasa en tiempo real [PCR]), tipo de producto (instrumento, reactivo, consumibles y otros), usuario final (hospital, centro de diagnóstico, empresas farmacéuticas y biotecnológicas, organizaciones de investigación clínica, sector académico y laboratorios), aplicación (oncología, análisis de sangre, detección de patógenos, investigación, ciencias forenses y otras): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de dispositivos Q-PCR y D-PCR

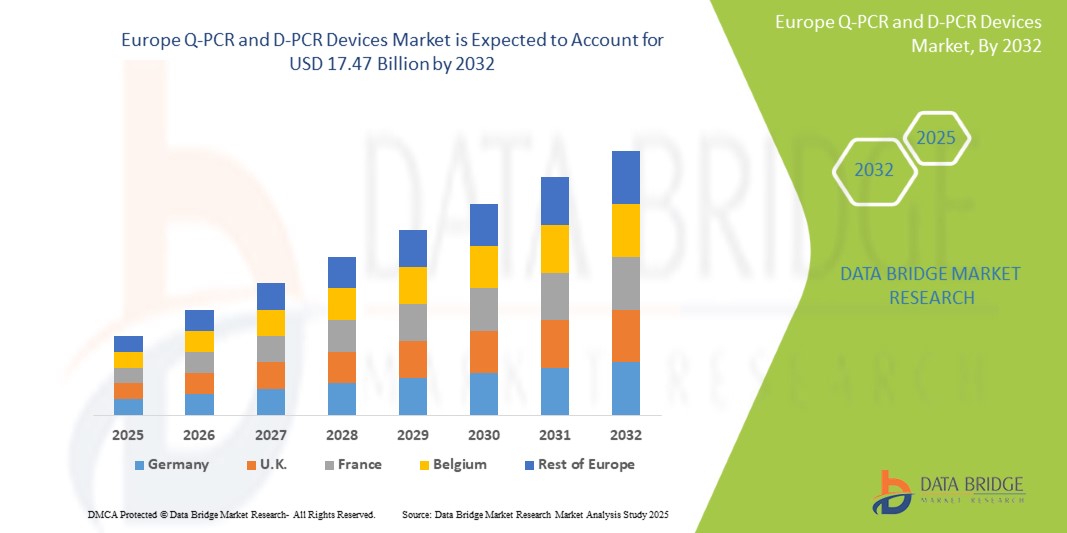

- El mercado europeo de dispositivos Q-PCR y D-PCR se valoró en USD 9.300 millones en 2024 y se espera que alcance los USD 17.470 millones en 2032, con una CAGR del 8,1 % durante el período de pronóstico.

- Los impulsores del mercado de dispositivos Q-PCR y D-PCR incluyen la creciente demanda de soluciones de diagnóstico seguras y efectivas, los avances tecnológicos en dispositivos de PCR y la creciente prevalencia de trastornos genéticos y enfermedades infecciosas, que requieren técnicas de diagnóstico avanzadas.

Análisis del mercado europeo de dispositivos Q-PCR y D-PCR

- Los dispositivos Q-PCR y D-PCR desempeñan un papel fundamental en la biología molecular y el diagnóstico, ya que amplifican segmentos específicos de ADN o ARN para su detección, análisis e investigación. Estos dispositivos son esenciales en diversas aplicaciones, como la investigación genética, el diagnóstico médico, el análisis forense y la monitorización ambiental.

- La demanda de dispositivos de PCR en Europa se debe principalmente a la creciente prevalencia de enfermedades infecciosas, los avances en el diagnóstico molecular y el aumento de la investigación en genética y genómica. La tecnología de PCR se utiliza ampliamente en el diagnóstico médico, en particular para detectar trastornos genéticos, enfermedades infecciosas (p. ej., COVID-19, VIH) y cáncer.

- Europa es una región líder en el mercado de dispositivos PCR, impulsada por una sólida infraestructura sanitaria, importantes inversiones en investigación biotecnológica y farmacéutica, y un alto nivel de adopción de herramientas de diagnóstico avanzadas. Alemania, en particular, es un actor dominante en el mercado, gracias a su amplio ecosistema sanitario, la financiación para la investigación y la creciente demanda de pruebas diagnósticas.

- El mercado europeo de dispositivos PCR también se ve influenciado por el apoyo regulatorio, incluyendo las aprobaciones de la FDA para nuevas tecnologías PCR, políticas de reembolso y el aumento de las subvenciones para investigación, tanto del sector público como del privado. Además, la creciente prevalencia de enfermedades crónicas y la medicina personalizada están acelerando la adopción de dispositivos PCR en el diagnóstico clínico.

Alcance del informe Segmentación del mercado de dispositivos Q-PCR y D-PCR

|

Atributos |

Perspectivas clave del mercado de dispositivos Q-PCR y D-PCR |

|

Segmentos cubiertos |

|

|

Países cubiertos |

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de dispositivos Q-PCR y D-PCR

Avances en la tecnología de PCR y áreas de aplicación en crecimiento

- La PCR en tiempo real se ha convertido en el estándar de referencia en diversas aplicaciones de diagnóstico e investigación gracias a su capacidad para proporcionar datos cuantitativos. Su creciente uso en el diagnóstico clínico, especialmente para pruebas genéticas y la detección del cáncer, contribuye significativamente al crecimiento del mercado.

- Por ejemplo, en 2024, la Agencia Europea de Medicamentos (EMA) aprobó un diagnóstico basado en PCR en tiempo real desarrollado por Qiagen para identificar mutaciones del EGFR en el cáncer de pulmón de células no pequeñas, lo que respalda las decisiones de terapia dirigida en los países de la UE.

- Con la creciente tendencia de la medicina personalizada, los dispositivos de PCR se están utilizando para adaptar los tratamientos en función de la composición genética de cada individuo, particularmente en oncología y trastornos genéticos.

Dinámica del mercado de dispositivos Q-PCR y D-PCR

Conductor

Alta adopción de técnicas avanzadas de diagnóstico molecular

- El mercado europeo de dispositivos Q-PCR y D-PCR está impulsado por la creciente dependencia de los diagnósticos moleculares para la detección temprana y precisa de enfermedades, particularmente en áreas como la oncología, las enfermedades infecciosas y los trastornos genéticos.

- Los programas de atención médica respaldados por los gobiernos de Alemania y Francia, incluidas las iniciativas de vigilancia de enfermedades apoyadas por los CDC y la investigación genómica financiada por los NIH, están acelerando la adopción de tecnologías de PCR en entornos clínicos y de investigación.

- La presencia de laboratorios de diagnóstico bien establecidos, la creciente integración de PCR en las pruebas en el punto de atención y las crecientes inversiones en medicina de precisión respaldan colectivamente un crecimiento sostenido del mercado.

- Además, la era posterior a la COVID-19 ha reforzado la importancia de las pruebas de PCR en la infraestructura de atención de la salud, con un uso continuo en la detección de virus respiratorios, incluidos la influenza y el VSR.

Por ejemplo,

- Según los CDC, la PCR en tiempo real sigue siendo el estándar de oro para detectar diversos patógenos virales, lo que contribuye a su uso ampliado en los protocolos de diagnóstico de rutina.

- En febrero de 2024, Thermo Fisher Scientific informó una mayor demanda de sus soluciones de PCR en tiempo real impulsada por un aumento en las iniciativas de detección del cáncer y el monitoreo de enfermedades infecciosas en Europa.

- Esta tendencia se ve respaldada además por la creciente concienciación sobre la salud pública, los avances en las plataformas de PCR automatizadas y los esfuerzos del gobierno para mejorar las capacidades de pruebas de laboratorio en toda la región.

Oportunidad

Integración de dispositivos PCR en modelos de pruebas descentralizadas y en el punto de atención

- El cambio creciente hacia modelos de atención médica descentralizados, que incluyen clínicas, centros de atención de urgencia y pruebas domiciliarias, está creando oportunidades importantes para los dispositivos de PCR portátiles y fáciles de usar en Europa.

- La creciente demanda de diagnósticos rápidos y precisos en entornos no tradicionales, como farmacias, lugares de trabajo y áreas remotas, está impulsando el interés en plataformas de PCR compactas y automatizadas que brindan resultados en tiempo real.

Por ejemplo,

- En enero de 2024, según un informe de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA), hubo un aumento en las autorizaciones de uso de emergencia (EUA) para herramientas de diagnóstico molecular en el punto de atención, incluidos los ensayos basados en PCR, para infecciones respiratorias y otros patógenos emergentes.

- Esta tendencia se ve amplificada por la necesidad de los proveedores de atención médica de una toma de decisiones clínicas más rápida, en particular en el manejo de enfermedades infecciosas, la detección del cáncer y la detección de trastornos genéticos, lo que fomenta una creciente inversión en soluciones de PCR móviles y conectadas a la nube en toda Europa.

Restricción/Desafío

“Altos costos de equipos y procesos complejos de aprobación regulatoria”

- Los dispositivos PCR avanzados, especialmente aquellos con capacidades de tiempo real y pruebas multiplex, conllevan altos costos de adquisición y mantenimiento. Esto supone un desafío importante para laboratorios pequeños, clínicas de diagnóstico y centros de salud rurales de toda Europa.

- Los estrictos y lentos requisitos regulatorios impuestos por agencias como Alemania y Francia crean barreras para los fabricantes que buscan lanzar o actualizar tecnologías de PCR, retrasando la entrada al mercado y aumentando los costos de desarrollo.

Por ejemplo,

- En octubre de 2024, un informe del Consorcio de Innovación en Dispositivos Médicos (MDIC) destacó que el costo de llevar al mercado un nuevo dispositivo de diagnóstico molecular puede superar los USD 100 millones, y que el cumplimiento normativo representa una gran parte de este gasto.

- En consecuencia, estas cargas financieras y de procedimiento pueden frenar la innovación, limitar la accesibilidad en zonas desatendidas y crear presión competitiva, especialmente para las pequeñas y medianas empresas que operan en el mercado de dispositivos PCR de Europa.

Alcance del mercado de dispositivos Q-PCR y D-PCR

El mercado está segmentado según el tipo de producto, la tecnología, la aplicación y el canal de distribución.

|

Segmentación |

Subsegmentación |

|

Por tipo de producto |

|

|

Por tecnología |

|

|

Por aplicación |

|

|

Por el usuario final

|

|

Se proyecta que en 2025, los dispositivos de PCR en tiempo real dominarán el mercado con la mayor participación en el segmento de tecnología.

Se espera que el segmento de dispositivos de PCR en tiempo real (qPCR) domine el mercado europeo de dispositivos Q-PCR y D-PCR con una participación del 45,12 % en 2025, gracias a su amplio uso en aplicaciones de diagnóstico, como la detección de enfermedades infecciosas, la oncología y las pruebas genéticas. La capacidad de esta tecnología para ofrecer resultados rápidos, precisos y cuantificables la hace muy valiosa tanto en entornos clínicos como de investigación. La creciente adopción de la medicina personalizada, junto con las sólidas inversiones en biotecnología e infraestructura sanitaria en Alemania y Francia [SS7] , refuerza aún más el liderazgo del segmento. Además, los avances en automatización, software intuitivo e integración con plataformas digitales están mejorando la usabilidad y el atractivo de los sistemas de PCR en tiempo real.

Se espera que los Laboratorios de Diagnóstico representen la mayor participación durante el período de pronóstico en el mercado de usuarios finales.

En 2025, se prevé que los hospitales y laboratorios de diagnóstico posean la mayor cuota de mercado europea de dispositivos PCR por usuario final, con una participación del 56,32%, impulsada por la creciente necesidad de herramientas de diagnóstico rápidas y precisas para el manejo de enfermedades infecciosas, cáncer y trastornos genéticos. La alta afluencia de pacientes, sumada a mejores estructuras de reembolso y acceso a tecnologías de diagnóstico avanzadas, permite a estas instituciones realizar importantes inversiones en sistemas PCR de vanguardia. El énfasis pospandemia en la mejora de las capacidades de diagnóstico y la expansión de los servicios de laboratorio hospitalario en toda Europa refuerzan aún más el dominio de este segmento.

Análisis regional del mercado de dispositivos Q-PCR y D-PCR

Alemania es el país dominante en el mercado de dispositivos Q-PCR y D-PCR.

- Alemania lidera el mercado europeo de dispositivos Q-PCR y D-PCR, y Estados Unidos representa la mayor participación debido a su infraestructura de atención médica altamente desarrollada, el uso generalizado de diagnósticos moleculares y las importantes inversiones en investigación en ciencias de la vida.

- La creciente prevalencia de enfermedades infecciosas, trastornos genéticos y cáncer está aumentando la demanda de herramientas de diagnóstico precisas y rápidas, lo que impulsa aún más la adopción de dispositivos de PCR en hospitales, laboratorios de diagnóstico e instituciones de investigación en Alemania [SS8] .

- La presencia de actores clave de la industria como Thermo Fisher Scientific, Bio-Rad Laboratories y Agilent Technologies contribuye a la ventaja tecnológica de la región, ofreciendo sistemas de PCR avanzados y fáciles de usar.

- La financiación gubernamental favorable, como las subvenciones de investigación del NIH y las iniciativas de salud pública dirigidas a la detección temprana de enfermedades, siguen fortaleciendo la posición de liderazgo del país en el mercado.

Se proyecta que el Reino Unido registre la mayor tasa de crecimiento

- Se espera que el Reino Unido sea testigo del crecimiento más rápido en el mercado de dispositivos PCR de Europa, respaldado por su modelo de atención médica universal y un fuerte enfoque nacional en mejorar la vigilancia de enfermedades y las capacidades de diagnóstico.

- Las inversiones gubernamentales estratégicas en diagnóstico molecular e infraestructura de investigación, especialmente en respuesta a desafíos de salud pública como la COVID-19 y la resistencia a los antimicrobianos, están mejorando la adopción de tecnologías de PCR.

- La expansión de los programas de genómica y medicina personalizada, particularmente a través de iniciativas como Genome Germany, está impulsando la demanda de soluciones de PCR digitales y en tiempo real.

- La creciente colaboración entre centros de investigación académica y empresas de biotecnología, combinada con una mayor conciencia del diagnóstico temprano y la atención preventiva, están acelerando el crecimiento del mercado en las provincias canadienses.

Cuota de mercado de los dispositivos Q-PCR y D-PCR

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia en Europa, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- QIAGEN NV (Países Bajos/Alemania)

- bioMérieux SA (Francia)

- Roche Diagnostics (Suiza)

- Oxford Nanopore Technologies (Reino Unido)

- Laboratorios Randox (Reino Unido)

- Molzym GmbH & Co. KG (Alemania)

- Genefirst Ltd. (Reino Unido)

- Altona Diagnostics GmbH (Alemania)

- Eurofins Scientific (Luxemburgo)

- Sysmex Inostics GmbH (Alemania)

Últimos avances en el mercado europeo de dispositivos Q-PCR y D-PCR

- En septiembre de 2023, Thermo Fisher Scientific presentó una línea avanzada de instrumentos de PCR en tiempo real que ofrecen mayor velocidad y un alto rendimiento. Diseñados tanto para el diagnóstico clínico como para la investigación, estos sistemas ofrecen una sensibilidad mejorada, ciclos térmicos más rápidos y un software intuitivo, con el objetivo de optimizar los flujos de trabajo en laboratorios que manejan grandes volúmenes de muestras.

- En enero de 2024, Bio-Rad Laboratories presentó un nuevo sistema de PCR multiplex enfocado en mejorar la precisión diagnóstica de enfermedades infecciosas. Este sistema permite la detección simultánea de múltiples patógenos en una sola ejecución, reduciendo el tiempo de respuesta y el uso de reactivos. Esta innovación apoya a los laboratorios con una alta demanda de análisis y contribuye a una vigilancia eficiente de las enfermedades.

- En marzo de 2024, Qiagen lanzó un sistema de PCR digital diseñado para la oncología de precisión y la detección de mutaciones raras. La plataforma ofrece alta sensibilidad y capacidad de cuantificación, satisfaciendo la creciente demanda de medicina personalizada. Su diseño compacto y flujos de trabajo automatizados son ideales para laboratorios clínicos y centros de investigación traslacional.

- En febrero de 2024, Agilent Technologies anunció una nueva herramienta de software basada en IA para el análisis de datos de PCR, diseñada para mejorar la precisión de los resultados y reducir la interpretación manual. La herramienta se integra con las plataformas de PCR existentes de Agilent, lo que permite el análisis en tiempo real y el modelado predictivo. Esta innovación mejora la eficiencia en el diagnóstico clínico y la investigación en ciencias de la vida.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.