Europe Radiology Services Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

72.04 Billion

USD

192.88 Billion

2024

2032

USD

72.04 Billion

USD

192.88 Billion

2024

2032

| 2025 –2032 | |

| USD 72.04 Billion | |

| USD 192.88 Billion | |

| % | |

|

Segmentación del mercado europeo de servicios de radiología por tipo (producto y servicios), ubicación (costera, marítima e interna), modalidad (rayos X, TC, RM, ecografía, mamografía y PET-TC), procedimiento (digital y convencional), edad del paciente (pediátrico y adulto), tipo de radiación (radiología diagnóstica e intervencionista), aplicación (odontología, musculoesquelética, pélvica y abdominal, ginecología, cardiología, urología, neurología, oncología y otras), usuarios finales (hospitales, centros ambulatorios, centros de diagnóstico y clínicas): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de servicios de radiología en Europa

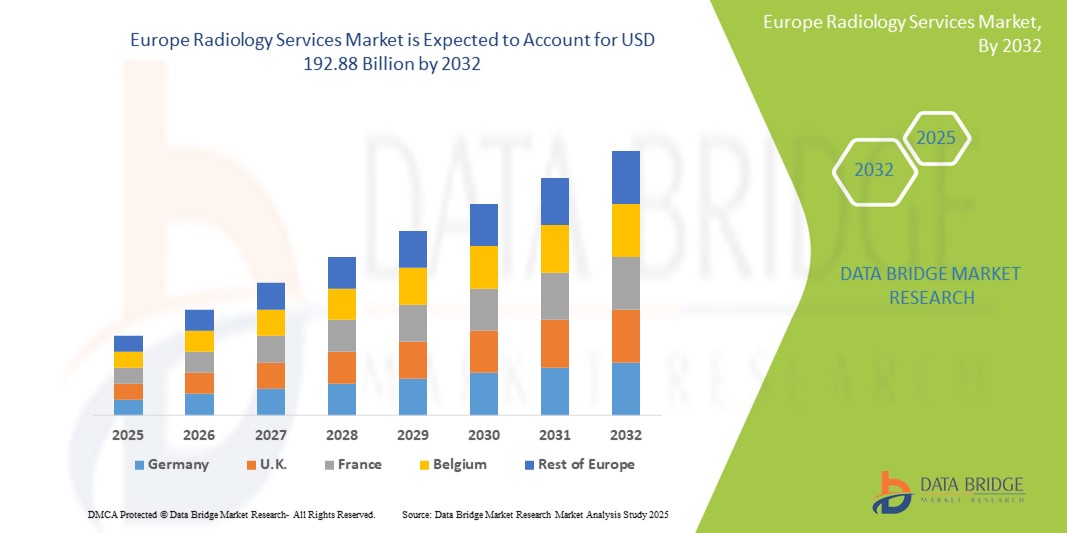

- El tamaño del mercado de servicios de radiología de Europa se valoró en USD 72.04 mil millones en 2024 y se espera que alcance los USD 192.88 mil millones para 2032 , con una CAGR del 13,1% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de enfermedades crónicas como el cáncer, las enfermedades cardiovasculares y los trastornos neurológicos, junto con una creciente población geriátrica.

- Además, los avances en las tecnologías de diagnóstico por imágenes, la creciente conciencia sobre el diagnóstico temprano y la integración de la inteligencia artificial (IA) y las tecnologías digitales están mejorando la eficiencia y la precisión de los procedimientos radiológicos, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado de servicios de radiología en Europa

- Los servicios de radiología, que abarcan el diagnóstico por imagen como radiografías, resonancias magnéticas y tomografías computarizadas , son fundamentales para el diagnóstico preciso y oportuno de enfermedades y la planificación del tratamiento en el panorama sanitario europeo. El mercado se ve impulsado cada vez más por la creciente prevalencia de enfermedades crónicas, el crecimiento de la población geriátrica y los continuos avances tecnológicos.

- La creciente demanda de servicios de radiología se ve impulsada principalmente por la creciente necesidad de detección temprana de enfermedades, la integración de tecnologías de imágenes avanzadas como IA e imágenes 3D , y una creciente conciencia entre los pacientes y los proveedores de atención médica sobre los beneficios del diagnóstico por imágenes integral.

- Se espera que Alemania domine el mercado europeo de servicios de radiología, impulsada por una fuerte demanda de diagnóstico y tratamiento precisos, junto con una sólida infraestructura de atención médica y un número cada vez mayor de lanzamientos de productos por parte de los fabricantes.

- Se espera que el Reino Unido sea testigo de la mayor tasa de crecimiento anual compuesta (CAGR) en el mercado de servicios de radiología de Europa debido a la creciente incidencia de enfermedades crónicas, los avances tecnológicos en soluciones de imágenes y el creciente envejecimiento de la población.

- El segmento de resonancia magnética domina el mercado de servicios de radiología de Europa con una participación de mercado del 33,3 % en 2024, impulsado por sus capacidades superiores de contraste de tejidos blandos, imágenes neurológicas y musculoesqueléticas y avances tecnológicos que conducen a aplicaciones clínicas más amplias.

Alcance del informe y segmentación del mercado de servicios de radiología en Europa

|

Atributos |

Perspectivas clave del mercado de servicios de radiología en Europa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de servicios de radiología en Europa

Mayor precisión diagnóstica y eficiencia del flujo de trabajo mediante IA e integración digital.

- Una tendencia significativa y en auge en el mercado europeo de servicios de radiología es la creciente integración de la Inteligencia Artificial (IA) y las tecnologías digitales. Esta fusión de tecnologías está mejorando significativamente la precisión diagnóstica, optimizando la eficiencia del flujo de trabajo y agilizando las operaciones en diversas modalidades de imagen.

- Por ejemplo, los algoritmos de IA se utilizan ampliamente para detectar anomalías en radiografías, tomografías computarizadas y resonancias magnéticas, lo que mejora la precisión de los diagnósticos de afecciones como nódulos pulmonares y cáncer de mama. La IA también contribuye a la optimización del flujo de trabajo al automatizar tareas repetitivas, priorizar los casos urgentes y reducir el tiempo necesario para la interpretación y la elaboración de informes de imágenes.

- La integración de la IA en los servicios de radiología europeos permite funciones como el análisis predictivo para anticipar los patrones de ingreso de pacientes, optimizar la programación del personal y proporcionar información diagnóstica en tiempo real a los profesionales clínicos. Los sistemas de IA de voz también están transformando la radiología al permitir un dictado de informes más rápido y preciso y facilitar el acceso rápido a datos relevantes de pacientes desde PACS y HCE.

- La integración fluida de herramientas basadas en IA con plataformas de atención médica más amplias facilita el control centralizado de diversos aspectos del proceso de diagnóstico. A través de una interfaz unificada, los radiólogos pueden gestionar el análisis de imágenes, los informes y los datos de los pacientes, creando un ecosistema de atención médica más cohesionado y eficiente.

- Esta tendencia hacia sistemas radiológicos más inteligentes, intuitivos e interconectados está transformando radicalmente las expectativas en el diagnóstico por imagen. En consecuencia, las empresas están desarrollando soluciones basadas en IA con funciones como la segmentación automática de imágenes, algoritmos avanzados de reconstrucción y técnicas mejoradas de reducción de dosis.

- La demanda de servicios de radiología que ofrecen una integración digital e IA perfecta está creciendo rápidamente en los hospitales y centros de diagnóstico europeos, a medida que los proveedores de atención médica priorizan cada vez más la mejora de los resultados de los pacientes, la reducción de costos y la eficiencia operativa integral.

Dinámica del mercado de servicios de radiología en Europa

Conductor

Necesidad creciente debido a la creciente prevalencia de enfermedades crónicas y el envejecimiento de la población.

- La creciente prevalencia de enfermedades crónicas como el cáncer, las enfermedades cardiovasculares y los trastornos neurológicos, sumada al acelerado envejecimiento de la población europea, es un factor clave que impulsa la mayor demanda de servicios de radiología. Estos factores exigen imágenes diagnósticas frecuentes y precisas para la detección temprana, el seguimiento y la planificación del tratamiento.

- Por ejemplo, datos de la Comisión Europea indican que un porcentaje considerable de ciudadanos europeos padecen problemas de salud crónicos, lo que se traduce directamente en una mayor necesidad de exámenes radiológicos. De igual manera, a medida que crece la población geriátrica, se observa un aumento de enfermedades relacionadas con la edad que requieren diagnóstico por imagen.

- A medida que los proveedores de atención médica y los pacientes se vuelven más conscientes de la importancia del diagnóstico temprano y la atención médica preventiva, los servicios de radiología ofrecen soluciones de diagnóstico no invasivas esenciales que ayudan en la toma de decisiones médicas precisas y mejoran los resultados del paciente.

- Además, los avances continuos en las tecnologías de diagnóstico por imágenes, incluida la integración de la inteligencia artificial (IA) y las soluciones digitales, están haciendo que los servicios de radiología sean más eficientes, precisos y accesibles, lo que impulsa su adopción en toda la región.

- La demanda de procedimientos mínimamente invasivos, muchos de los cuales son guiados por imagen, también contribuye al crecimiento del mercado. Estos factores convergentes subrayan el papel crucial de la radiología en la atención médica europea moderna, impulsando significativamente la expansión del sector.

Restricción/Desafío

Preocupaciones por los altos costos, la escasez de personal y los riesgos para la seguridad de los datos

- Las preocupaciones en torno a los altos costos iniciales y operativos de las modalidades de diagnóstico por imágenes avanzadas, junto con la persistente escasez de mano de obra y los crecientes riesgos de seguridad de los datos en las imágenes médicas, plantean desafíos significativos para una expansión más amplia del mercado en Europa.

- Por ejemplo, las técnicas modernas de imagenología, como la resonancia magnética y la tomografía computarizada, requieren una inversión sustancial en equipos de alta gama, además de importantes costos recurrentes de personal, mantenimiento y consumo de energía. Estos gastos suelen repercutir en los pacientes a través de facturas médicas más elevadas, lo que puede hacer que las exploraciones avanzadas sean inasequibles para algunos segmentos de la población o generar largas listas de espera en los sistemas de salud públicos.

- Además, Europa se enfrenta a una grave escasez de radiólogos y radiólogos cualificados. Esta deficiencia se traduce en un aumento de la carga de trabajo, plazos de entrega más largos para los informes y posibles compromisos en la calidad de la interpretación, lo que perjudica la eficiencia y retrasa los diagnósticos. El Reino Unido, por ejemplo, se enfrenta a una escasez significativa de consultores de radiología clínica.

- A medida que los servicios de radiología adoptan cada vez más tecnologías digitales e IA, la vulnerabilidad a las amenazas de ciberseguridad, como el acceso no autorizado y los ataques de ransomware, es una preocupación creciente. Estas brechas pueden minar la confianza de los pacientes, interrumpir las operaciones y dar lugar a sanciones regulatorias, lo que dificulta la adopción de soluciones de radiología digital y aumenta los costos operativos de las medidas de ciberseguridad.

Alcance del mercado de servicios de radiología en Europa

El mercado está segmentado según tipo, ubicación, modalidad, procedimiento, edad del paciente, tipo de radiación, aplicación y usuarios finales.

- Por tipo

Según el tipo, el mercado de servicios de radiología se segmenta en productos y servicios. El segmento de servicios obtuvo la mayor cuota de mercado en 2024, impulsado por la creciente demanda de servicios de radiología diagnóstica e intervencionista en hospitales y centros de diagnóstico por imagen. Este crecimiento se atribuye al aumento de casos de enfermedades crónicas y a la integración de la IA en el análisis de imágenes.

Se espera que el segmento de productos experimente la CAGR más alta durante el período de pronóstico, debido a las crecientes actualizaciones de equipos y la adopción de soluciones avanzadas de software de radiología.

- Por ubicación

Según la ubicación, el mercado se segmenta en radiología costera, radiología en alta mar y radiología interna. El segmento radiología interna obtuvo la mayor participación en los ingresos del mercado en 2024, gracias a las grandes instituciones sanitarias que prefieren las unidades de radiología internas para un mejor control y resultados más rápidos.

Se prevé que el segmento offshore experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsada por soluciones de teleradiología rentables, una mayor subcontratación por parte de proveedores europeos y una mejor disponibilidad de radiólogos a nivel mundial.

- Por modalidad

Según la modalidad, el mercado de servicios de radiología se segmenta en rayos X, TC, RM, ecografía, mamografía y PET-TC. El segmento de RM domina el mercado europeo de servicios de radiología con una cuota de mercado del 33,3 % en 2024, impulsado por su superior capacidad de contraste de tejidos blandos, imágenes neurológicas y musculoesqueléticas, y los avances tecnológicos que amplían sus aplicaciones clínicas.

También se espera que el segmento de resonancia magnética sea testigo de la CAGR más rápida entre 2025 y 2032, impulsada por las crecientes necesidades de imágenes neurológicas y musculoesqueléticas, junto con los avances tecnológicos que mejoran la claridad y la velocidad de la imagen.

- Por procedimiento

Según el procedimiento, el mercado de servicios de radiología se segmenta en digital y convencional. El segmento digital obtuvo la mayor cuota de mercado en 2024, impulsado por la transición de los sistemas analógicos, un procesamiento de imágenes más rápido y un almacenamiento más sencillo.

También se prevé que los procedimientos digitales experimenten el mayor crecimiento debido a una mayor precisión diagnóstica y eficiencia en el flujo de trabajo, lo que los convierte en la opción preferida en la mayoría de los centros. El segmento convencional continúa en declive a medida que más proveedores adoptan plataformas de imágenes totalmente digitales.

- Por edad del paciente

Según la edad del paciente, el mercado de servicios de radiología se segmenta en pediátricos y adultos. El segmento de adultos obtuvo la mayor cuota de mercado en 2024, impulsado por la alta demanda de imágenes para enfermedades relacionadas con la edad, como el cáncer, las enfermedades cardiovasculares y los trastornos ortopédicos.

Se espera que el segmento pediátrico experimente un crecimiento constante hasta 2032, respaldado por mejoras en la seguridad de las imágenes pediátricas, concientización en el diagnóstico temprano y protocolos personalizados para niños.

- Por tipo de radiación

Según el tipo de radiación, el mercado de servicios de radiología se segmenta en radiología diagnóstica e intervencionista. El segmento de diagnóstico obtuvo la mayor cuota de mercado en 2024, impulsado por la creciente demanda de imágenes rutinarias y diagnóstico de enfermedades en diversas especialidades médicas.

Se prevé que la radiología intervencionista experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsada por la creciente demanda de procedimientos mínimamente invasivos guiados por imágenes en la atención cardiovascular y oncológica.

- Por aplicación

Según la aplicación, el mercado de servicios de radiología se segmenta en odontología, musculoesquelética, pélvica y abdominal, ginecología, cardiología, urología, neurología, oncología, entre otros. El segmento de oncología domina la mayor cuota de mercado en 2024 debido al papel esencial de la imagenología en la detección, el diagnóstico y el seguimiento del cáncer.

Se espera que la neurología experimente la tasa de crecimiento más rápida entre 2025 y 2032, respaldada por una creciente carga de enfermedades neurológicas y un mayor uso de resonancias magnéticas y tomografías computarizadas.

- Por los usuarios finales

En función de los usuarios finales, el mercado de servicios de radiología se segmenta en hospitales, centros ambulatorios, centros de diagnóstico y clínicas. El segmento de hospitales obtuvo la mayor participación en los ingresos del mercado en 2024, gracias a sus amplias capacidades de imagenología, sus modelos de atención integrados y su alta afluencia de pacientes.

Se espera que el segmento de centros de diagnóstico experimente la CAGR más rápida entre 2025 y 2032, impulsada por la expansión de los servicios ambulatorios, la adopción de la teleradiología y una mayor inversión privada.

Análisis regional del mercado europeo de servicios de radiología

- Alemania domina el mercado europeo de servicios de radiología con la mayor participación en los ingresos en 2024, impulsada por una fuerte demanda de diagnóstico y tratamiento precisos, junto con una sólida infraestructura de atención médica y un número creciente de lanzamientos de productos por parte de los fabricantes.

- Países como Alemania, el Reino Unido y Francia lideran la región en la adopción de servicios de imágenes debido a las altas necesidades de precisión diagnóstica, la rápida transformación digital de los sistemas de atención médica y las políticas de reembolso favorables.

- Esta fuerte presencia en el mercado está respaldada además por una alta concentración de radiólogos capacitados, un uso generalizado de soluciones de teleradiología y una innovación continua en las modalidades de imágenes, lo que refuerza los servicios de radiología como un componente crítico de la atención al paciente en los sectores de salud públicos y privados.

Perspectiva del mercado de servicios de radiología en Europa del Reino Unido

Se prevé que el mercado del Reino Unido presente la mayor tasa de crecimiento anual compuesto (TCAC) durante el período de pronóstico, impulsado por la creciente incidencia de enfermedades crónicas, los avances tecnológicos en soluciones de imagenología y el creciente envejecimiento de la población. Las campañas de salud pública que priorizan la detección temprana y la adopción de modalidades avanzadas como la tomografía por emisión de positrones (PET) y la imagenología 3D contribuyen significativamente al crecimiento del mercado.

Análisis del mercado de servicios de radiología en Alemania y Europa

Se prevé que el mercado alemán se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable, impulsada por la creciente concienciación sobre la importancia del diagnóstico precoz y la prevención, y la demanda de métodos de imagen tecnológicamente avanzados, como la resonancia magnética y la tomografía computarizada. El sólido sistema sanitario alemán y la continua integración de la IA y el aprendizaje automático en las tecnologías de imagen impulsan aún más el mercado, especialmente con un enfoque en aplicaciones de oncología y neurología.

Análisis del mercado de servicios de radiología en Europa y Francia

Se prevé que el mercado francés crezca a una tasa de crecimiento anual compuesta (TCAC) considerable, impulsado por el envejecimiento de la población, la creciente prevalencia de enfermedades crónicas y un mayor énfasis en el diagnóstico precoz. Los avances tecnológicos en dispositivos de imagen, las iniciativas gubernamentales para mejorar la capacidad sanitaria y la creciente adopción de la teleradiología para urgencias y segundas opiniones son factores clave.

Cuota de mercado de servicios de radiología en Europa

La industria de servicios de radiología en Europa está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Siemens Healthineers AG ( Alemania)

- Koninklijke Philips NV (Países Bajos)

- GE HealthCare (EE. UU.)

- FUJIFILM Holdings Corporation (Japón)

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- Bracco Imaging SpA (Italia)

- Grupo Agfa-Gevaert (Bélgica)

- Esaote SPA (Italia)

- Hitachi High-Tech Corporation (Japón)

- Hologic, Inc. (EE. UU.)

- Corporación Shimadzu (Japón)

- Carestream Health, Inc. (EE. UU.)

- Medica Group Plc (Reino Unido)

- UNILABS (Suiza)

- Affidea (Países Bajos)

- Alliance Medical Limited (Reino Unido)

- Grupo InHealth (Reino Unido)

- Evidia (Alemania)

- Oxipit.ai (Lituania)

- Gleamer (Francia)

Últimos avances en el mercado europeo de servicios de radiología

- En abril de 2025, Siemens Healthineers presentó una nueva solución de telerradiología basada en la nube, con ciberseguridad mejorada y herramientas de colaboración en tiempo real, diseñadas para su uso en redes hospitalarias. Este desarrollo busca optimizar los flujos de trabajo y mejorar el diagnóstico remoto.

- En febrero de 2025, Fujifilm Healthcare Europe anunció la próxima disponibilidad de su sistema de resonancia magnética 100 % libre de helio, ECHELON Smart ZeroHelium MRI. Esta innovación se centra en la sostenibilidad y la flexibilidad operativa.

- En febrero de 2025, Unilabs, proveedor líder europeo de servicios de diagnóstico, se asoció con Oxipit para integrar soluciones de radiografía de tórax basadas en IA en toda su red europea, comenzando por Portugal. El objetivo es automatizar el triaje y la generación de informes, optimizando así los flujos de trabajo de radiología.

- En febrero de 2025, Bracco y la ESR ampliaron su colaboración para una radiología sostenible. Bracco y la Sociedad Europea de Radiología (ESR) reforzaron su colaboración en el ECR 2025 con una nueva campaña centrada en el fomento de enfoques innovadores y sostenibles en radiología. Esto incluye iniciativas como un sistema de filtración de orina para agentes de contraste.

- En febrero de 2025, Philips presentó nuevos sistemas con IA y servicios en la nube en ECR. Philips presentó nuevos sistemas de diagnóstico por imagen con IA, incluyendo su sistema de resonancia magnética sin helio BlueSeal de última generación con IA integrada. También anunció la disponibilidad acelerada de servicios en la nube en Europa.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.