Europe Rapid Diagnostic Tests Rdt Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

13.03 Billion

USD

24.49 Billion

2024

2032

USD

13.03 Billion

USD

24.49 Billion

2024

2032

| 2025 –2032 | |

| USD 13.03 Billion | |

| USD 24.49 Billion | |

| % | |

|

Segmentación del mercado europeo de pruebas de diagnóstico rápido (PDR), por tipo de producto (consumibles y kits, instrumentos y otros), modo (profesional y de venta libre [OTC]), tecnología (basada en PCR, ensayos de flujo continuo, ensayos inmunocromatográficos de flujo lateral, ensayo de aglutinación, microfluídica , tecnología de sustrato y otros), modalidad (prueba basada en laboratorio y prueba no basada en laboratorio), grupo de edad (adulto y pediátrico), tipo de prueba (determinación de confirmación, pruebas serológicas y secuenciación viral), enfoque (diagnóstico in vitro y diagnóstico molecular ), muestra (hisopo, sangre, orina, saliva, esputo y otros), aplicación (pruebas de enfermedades infecciosas, monitoreo de glucosa, pruebas de cardiología, pruebas oncológicas, pruebas cardiometabólicas, pruebas de drogas de abuso, pruebas de embarazo y fertilidad, toxicología). Pruebas y otros), Usuario final (Hospital y clínica, Laboratorio de diagnóstico, Entorno de atención domiciliaria, Institutos de investigación y académicos, y otros), Canal de distribución (Licitación directa y ventas minoristas): Tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado europeo de pruebas de diagnóstico rápido (PDR)

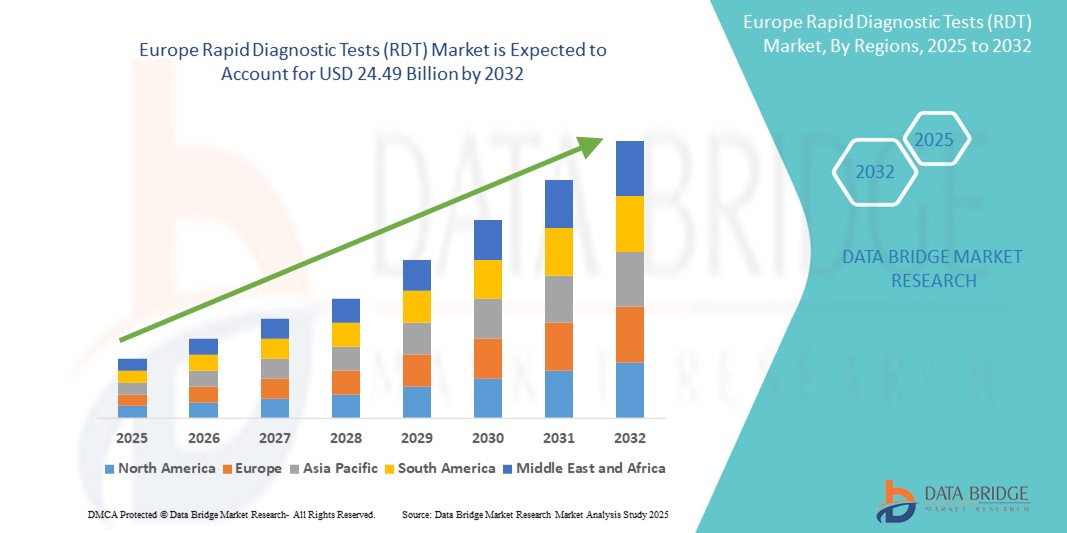

- El tamaño del mercado de pruebas de diagnóstico rápido (RDT) en Europa se valoró en USD 13.03 mil millones en 2024 y se espera que alcance los USD 24.49 mil millones para 2032 , con una CAGR del 8,20% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la adopción generalizada de pruebas en el punto de atención y a domicilio, gracias a los rápidos avances en tecnologías de diagnóstico como los ensayos de flujo lateral, la microfluídica y las pruebas rápidas de diagnóstico (PDR) moleculares. Esto permite una detección más rápida de enfermedades y ayuda a reducir la carga sobre las infraestructuras de laboratorio convencionales en entornos urbanos y rurales de Europa.

- Además, la creciente demanda de soluciones diagnósticas rápidas, precisas y asequibles por parte de los consumidores, en particular para enfermedades infecciosas, enfermedades crónicas y detección de la resistencia a los antimicrobianos, está consolidando las PDR como herramientas esenciales para la intervención temprana, la expansión de la telesalud y la vigilancia de la salud pública. Estos factores convergentes están acelerando la adopción de soluciones de diagnóstico rápido, impulsando así significativamente el crecimiento del mercado europeo de PDR.

Análisis del mercado europeo de pruebas de diagnóstico rápido (PDR)

- Las pruebas de diagnóstico rápido (PDR), que ofrecen resultados rápidos en el punto de atención sin la necesidad de una infraestructura de laboratorio compleja, se están convirtiendo en herramientas esenciales en la vigilancia de enfermedades, la respuesta a brotes y los diagnósticos de rutina en entornos hospitalarios y de atención domiciliaria debido a su velocidad, asequibilidad y facilidad de uso.

- La creciente demanda de RDT se debe principalmente a la creciente prevalencia de enfermedades infecciosas, la creciente necesidad de atención médica descentralizada y los avances en tecnologías de flujo lateral e inmunoensayo que han mejorado la precisión de las pruebas y la vida útil.

- El Reino Unido dominó el mercado europeo de pruebas de diagnóstico rápido (PDR), con la mayor cuota de ingresos, un 29,7 % en 2024. Esto se debió a las iniciativas gubernamentales que promueven el autodiagnóstico, una sólida red de farmacias minoristas y el uso generalizado de PDR en las pruebas de COVID-19, gripe e ITS. La expansión de los servicios de salud a través del comercio electrónico impulsa aún más el diagnóstico domiciliario en el país.

- Se espera que Alemania sea el país de más rápido crecimiento en el mercado de pruebas de diagnóstico rápido (RDT) de Europa durante el período de pronóstico, impulsado por la creciente incidencia de enfermedades crónicas e infecciosas, el aumento del gasto en atención médica y la fuerte adopción de tecnologías de diagnóstico innovadoras en entornos de atención hospitalaria y ambulatoria.

- El segmento de consumibles y kits dominó el mercado europeo de pruebas de diagnóstico rápido (RDT) con la mayor participación en los ingresos del 64,3 % en 2024, atribuido a la alta frecuencia de las pruebas en los entornos de atención médica y la facilidad de disponibilidad.

Alcance del informe y segmentación del mercado de pruebas de diagnóstico rápido (PDR) en Europa

|

Atributos |

Perspectivas del mercado europeo de pruebas de diagnóstico rápido (PDR) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de pruebas de diagnóstico rápido (PDR) en Europa

“ Mejora de la precisión diagnóstica y la accesibilidad ”

- Una tendencia significativa y en aceleración en el mercado europeo de pruebas de diagnóstico rápido (RDT) es la creciente integración de tecnologías avanzadas y modelos de pruebas descentralizados destinados a mejorar la velocidad y la accesibilidad del diagnóstico en entornos clínicos y no clínicos.

- Por ejemplo, en mayo de 2023, Roche anunció el lanzamiento europeo de su sistema cobas pulse, un dispositivo portátil que combina herramientas de salud digital con pruebas rápidas en el punto de atención. Esta innovación ayuda a los profesionales sanitarios a tomar decisiones diagnósticas más rápidas y precisas en la cabecera del paciente o en entornos ambulatorios.

- Las plataformas emergentes de RDT ahora cuentan con funciones que permiten una detección más rápida de enfermedades infecciosas, afecciones crónicas y biomarcadores mediante formatos compactos y fáciles de usar que no requieren una infraestructura de laboratorio central. Estas herramientas son especialmente útiles en entornos de emergencia, clínicas rurales y atención domiciliaria, donde la obtención de resultados oportunos es crucial.

- Además, el crecimiento de las capacidades de pruebas multiplex permite que una sola prueba identifique múltiples patógenos o afecciones a la vez. Por ejemplo, los ensayos multiplex de flujo lateral pueden detectar simultáneamente la influenza, la COVID-19 y el VRS con un solo hisopado nasal, lo que ahorra tiempo y recursos, a la vez que mejora el triaje de pacientes.

- La integración fluida de las pruebas de diagnóstico rápido (PDR) en los historiales médicos electrónicos (HCE) y los sistemas de apoyo a la toma de decisiones clínicas está mejorando aún más su utilidad clínica. Los profesionales sanitarios ahora pueden acceder a los resultados en tiempo real e integrarlos directamente en los flujos de trabajo de gestión de pacientes, optimizando así el inicio del tratamiento y el seguimiento.

- Esta tendencia hacia soluciones de diagnóstico más eficientes, fáciles de usar e interoperables está transformando radicalmente las expectativas de los sistemas de salud. Como resultado, empresas como Abbott, Siemens Healthineers y bioMérieux están ampliando su oferta de pruebas rápidas de diagnóstico (PDR) para incluir soluciones profesionales y de venta libre, dirigidas al monitoreo de enfermedades crónicas y a las iniciativas de cribado poblacional.

- La demanda de pruebas de diagnóstico rápido que brinden resultados rápidos, precisos y procesables está creciendo rápidamente en hospitales, atención domiciliaria y entornos médicos descentralizados, a medida que las agencias de salud pública y los proveedores privados enfatizan cada vez más la atención preventiva y la intervención temprana.

Dinámica del mercado europeo de pruebas de diagnóstico rápido (PDR)

Conductor

Creciente necesidad debido al aumento de la carga de enfermedades y la demanda de diagnóstico rápido.

- La creciente prevalencia de enfermedades infecciosas, incluidas la gripe, la COVID-19, el VIH, la malaria y el virus respiratorio sincitial (VSR), es un factor importante que impulsa la creciente demanda de pruebas de diagnóstico rápido (PDR) en toda Europa.

- Por ejemplo, en enero de 2024, Roche Diagnostics lanzó una nueva prueba rápida de doble antígeno capaz de detectar tanto el virus de la COVID-19 como el de la gripe A/B, con resultados en tan solo 15 minutos. Esto se alinea con la creciente atención del mercado al diagnóstico temprano y preciso en el punto de atención, lo que ayuda a reducir la transmisión y mejorar los resultados de los pacientes.

- Los gobiernos y los sistemas de salud de la región también están priorizando el diagnóstico descentralizado y comunitario para reducir la presión sobre los hospitales y mejorar la vigilancia de las enfermedades. Esta tendencia se ve impulsada por las iniciativas del Centro Europeo para la Prevención y el Control de Enfermedades (ECDC) y las agencias de salud pública.

- Además, los avances tecnológicos en ensayos de flujo lateral, microfluídica e integración de biosensores han mejorado significativamente la precisión, la velocidad y la usabilidad de las pruebas rápidas de diagnóstico (PDR). Estas innovaciones las convierten en una opción práctica y fiable tanto para profesionales como para consumidores.

- La comodidad de las pruebas en casa, especialmente para enfermedades crónicas e infecciones que requieren un seguimiento regular, está acelerando la adopción de las pruebas rápidas de diagnóstico (PDR). La mayor concienciación pública, impulsada por la pandemia, también ha normalizado las pruebas autoadministradas, fomentando una mayor aceptación en todos los grupos de edad.

Restricción/Desafío

Preocupaciones sobre la precisión de las pruebas y el cumplimiento normativo

- A pesar de sus beneficios, la preocupación por la sensibilidad y especificidad de algunas pruebas rápidas de diagnóstico (PDR) sigue dificultando la expansión del mercado. Los falsos negativos o positivos pueden provocar diagnósticos erróneos o retrasos en el tratamiento, lo que reduce la confianza de los profesionales sanitarios y los pacientes.

- Por ejemplo, estudios realizados durante el inicio de la pandemia de COVID-19 revelaron que varias pruebas de antígenos de venta libre demostraron una menor sensibilidad en individuos asintomáticos, lo que provocó un escrutinio regulatorio y retiradas de productos.

- Los estrictos estándares de aprobación en los países europeos y los marcos regulatorios en constante evolución bajo el Reglamento de Diagnóstico In Vitro (IVDR) de la UE plantean obstáculos adicionales para los fabricantes que buscan comercializar nuevas RDT.

- Además, las disparidades en las políticas de reembolso en países como Alemania, Italia y España obstaculizan la adopción equitativa de las PDR, en particular en la salud pública y en entornos de bajos recursos.

- El alto costo de las pruebas rápidas de próxima generación, como las que utilizan plataformas de detección molecular, también puede limitar su adopción en entornos con limitaciones presupuestarias, a pesar de ofrecer una mayor sensibilidad.

- Para superar estas limitaciones, las partes interesadas deben centrarse en la validación clínica, la transparencia de los datos de rendimiento y la conformidad con los estándares de IVDR. Una mayor inversión en la fabricación local, las colaboraciones público-privadas y la innovación rentable serán esenciales para garantizar una mayor accesibilidad y un crecimiento sostenible del mercado.

Alcance del mercado europeo de pruebas de diagnóstico rápido (PDR)

El mercado está segmentado por tipo de producto, modo, tecnología, modalidad, grupo de edad, tipo de prueba, enfoque, muestra, aplicación, usuario final y canal de distribución.

- Por tipo de producto

Según el tipo de producto, el mercado europeo de pruebas de diagnóstico rápido (PDR) se segmenta en consumibles y kits, instrumentos y otros. El segmento de consumibles y kits dominó el mercado con la mayor cuota de ingresos, un 64,3 %, en 2024, gracias a la alta frecuencia de las pruebas en los centros sanitarios y a su fácil disponibilidad.

Se espera que el segmento de instrumentos sea testigo de la CAGR más rápida del 10,8 % entre 2025 y 2032, impulsada por la creciente demanda de equipos de diagnóstico en el punto de atención en clínicas y entornos remotos.

- Por modo

Según el modo de uso, el mercado europeo de pruebas de diagnóstico rápido (PDR) se segmenta en pruebas profesionales y pruebas de venta libre (OTC). El segmento profesional obtuvo la mayor cuota de mercado, con un 71,5 %, en 2024, gracias a su uso generalizado en hospitales y laboratorios de diagnóstico.

Se anticipa que el segmento OTC registrará el crecimiento más rápido, con una CAGR del 12,4 %, entre 2025 y 2032, impulsado por el aumento de las tendencias de autoevaluación y la disponibilidad de productos en farmacias minoristas.

- Por tecnología

En cuanto a la tecnología, el mercado europeo de pruebas de diagnóstico rápido (PDR) se segmenta en PCR, ensayos de flujo continuo, ensayos inmunocromatográficos de flujo lateral, ensayos de aglutinación, microfluídica, tecnología de sustratos, entre otros. Los ensayos inmunocromatográficos de flujo lateral obtuvieron la mayor participación, con un 38,9 %, en 2024 gracias a su simplicidad y bajo coste.

Se espera que el segmento de microfluídica crezca a la CAGR más alta del 13,1 % entre 2025 y 2032, impulsado por el auge de las tecnologías de laboratorio en chip para pruebas multiplex rápidas.

- Por modalidad

Según la modalidad, el mercado europeo de pruebas de diagnóstico rápido (PDR) se segmenta en pruebas de laboratorio y pruebas no de laboratorio. El segmento de pruebas no de laboratorio lideró el mercado con una participación del 58,7 % en 2024 gracias a su facilidad de uso y a sus plazos de entrega más rápidos.

Se espera que las pruebas de laboratorio experimenten la CAGR más rápida entre 2025 y 2032, ya que estas pruebas brindan una precisión superior y resultados confiables, lo que las hace vitales para la detección temprana de enfermedades infecciosas y afecciones crónicas.

- Por grupo de edad

Según el grupo de edad, el mercado europeo de pruebas de diagnóstico rápido (PDR) se segmenta en adultos y niños. El segmento de adultos captó la mayor participación, con un 76,4 %, en 2024, debido a una mayor carga de morbilidad y a la demanda de monitorización de enfermedades crónicas.

Se espera que el segmento pediátrico sea testigo de la CAGR más rápida entre 2025 y 2032, debido al mayor enfoque en la detección temprana de enfermedades en los niños.

- Por tipo de prueba

Según el tipo de prueba, el mercado europeo de pruebas de diagnóstico rápido (PDR) se segmenta en pruebas de confirmación, pruebas serológicas y secuenciación viral. En 2024, las pruebas de confirmación dominaron el mercado gracias a su alta precisión, su amplio uso en la detección de enfermedades infecciosas y la preferencia por métodos de diagnóstico confirmatorio como la RT-PCR.

Se espera que las pruebas serológicas experimenten la CAGR más rápida entre 2025 y 2032, impulsada por la detección de enfermedades infecciosas y el seguimiento de la respuesta inmune.

- Por enfoque

Según este enfoque, el mercado europeo de pruebas de diagnóstico rápido (PDR) se segmenta en diagnóstico in vitro y diagnóstico molecular. El segmento de diagnóstico in vitro domina gracias a su asequibilidad y compatibilidad con múltiples tipos de analitos.

Se espera que el segmento de diagnóstico molecular se expanda a su CAGR más alta entre 2025 y 2032, debido a la precisión y la alta sensibilidad.

- Por espécimen

Según la muestra, el mercado europeo de pruebas de diagnóstico rápido (PDR) se segmenta en hisopos, sangre, orina, saliva, esputo y otros. El segmento de hisopos tuvo la mayor participación en 2024 debido a su amplio uso en el cribado de enfermedades infecciosas.

Se espera que las muestras de sangre experimenten la CAGR más rápida entre 2025 y 2032, debido a su alta precisión diagnóstica y su uso generalizado para detectar enfermedades infecciosas y crónicas.

- Por aplicación

En función de su aplicación, el mercado europeo de pruebas de diagnóstico rápido (PDR) se segmenta en pruebas de enfermedades infecciosas, monitorización de glucosa, pruebas cardiológicas, pruebas oncológicas, pruebas cardiometabólicas, pruebas de drogas de abuso, pruebas de embarazo y fertilidad, pruebas toxicológicas, entre otras. Las pruebas de enfermedades infecciosas dominaron el mercado en 2024 con una cuota del 42,6%, debido a la creciente preparación ante pandemias y a la alta demanda de diagnóstico.

Se espera que las pruebas cardiometabólicas experimenten la CAGR más rápida entre 2025 y 2032, debido a la creciente prevalencia de enfermedades cardiovasculares y metabólicas junto con los avances en los diagnósticos rápidos basados en biomarcadores.

- Por el usuario final

En cuanto al usuario final, el mercado europeo de pruebas de diagnóstico rápido (PDR) se segmenta en hospitales y clínicas, laboratorios de diagnóstico, centros de atención domiciliaria, institutos de investigación y académicos, entre otros. El segmento de hospitales y clínicas alcanzó la mayor cuota de mercado, con un 46,2 %, en 2024, gracias al alto volumen de pruebas y a la infraestructura institucional.

Se proyecta que el segmento de entornos de atención domiciliaria crecerá a la CAGR más rápida del 11,5 % entre 2025 y 2032, impulsado por las tendencias de monitoreo remoto.

- Por canal de distribución

En función del canal de distribución, el mercado europeo de pruebas de diagnóstico rápido (PDR) se segmenta en licitación directa y venta minorista. La licitación directa fue el canal principal en 2024, especialmente para compras institucionales y contratos gubernamentales.

Se espera que las ventas minoristas experimenten la CAGR más rápida entre 2025 y 2032, debido a la disponibilidad de kits de prueba de venta libre en farmacias y plataformas en línea.

Análisis regional del mercado europeo de pruebas de diagnóstico rápido (PDR)

- Europa dominó el mercado mundial de pruebas de diagnóstico rápido (RDT) con una participación sustancial en los ingresos del 40,01 % en 2024, impulsada por una mayor demanda de pruebas en el punto de atención, la creciente carga de enfermedades infecciosas y la expansión de las inversiones gubernamentales en infraestructura de salud pública.

- La región se beneficia de un sistema de salud sólido, una alta conciencia entre los consumidores y los profesionales y una infraestructura de diagnóstico avanzada, que apoyan la adopción generalizada de las PDR.

- Además, las iniciativas del Centro Europeo para la Prevención y el Control de Enfermedades (ECDC) y la alineación con el Reglamento de Diagnóstico In Vitro (IVDR) de la UE están fortaleciendo el panorama del diagnóstico y garantizando la fiabilidad y seguridad de los productos.

Análisis del mercado de pruebas de diagnóstico rápido (PDR) en el Reino Unido

El mercado británico de pruebas de diagnóstico rápido (PDR) dominó el mercado europeo con la mayor cuota de ingresos, un 29,7%, en 2024, impulsado por la alta adopción de kits de prueba caseros y las sólidas iniciativas de salud pública. El Servicio Nacional de Salud (NHS) desempeña un papel fundamental en la distribución generalizada y la subvención de PDR para enfermedades como la COVID-19, el VIH y la gripe. Además, la sólida infraestructura de comercio electrónico del Reino Unido ha facilitado un mayor acceso a PDR sin receta para enfermedades crónicas e infecciosas. Los programas de concienciación y las campañas de cribado impulsados por el gobierno también siguen promoviendo la detección temprana y la atención preventiva.

Análisis del mercado de pruebas de diagnóstico rápido (PDR) en Alemania

Se proyecta que el mercado alemán de pruebas de diagnóstico rápido (PDR) sea el de mayor crecimiento en Europa, con una tasa de crecimiento anual compuesta (TCAC) del 10,6 % entre 2025 y 2032, impulsado por la innovación tecnológica, la creciente demanda de diagnósticos descentralizados y el aumento de la inversión en soluciones de salud digital. La sólida base de fabricación de dispositivos médicos y diagnósticos del país está acelerando la disponibilidad nacional de PDR. Además, el énfasis de Alemania en la sostenibilidad y el diagnóstico basado en datos impulsa la integración de PDR de última generación en las prácticas sanitarias, especialmente en entornos ambulatorios y de atención remota.

Análisis del mercado de pruebas de diagnóstico rápido (PDR) en Francia

El mercado francés de pruebas de diagnóstico rápido (PDR) experimenta un crecimiento constante, impulsado por políticas de reembolso favorables y el aumento de las colaboraciones público-privadas para la preparación ante pandemias y la vigilancia de enfermedades. El país también está experimentando una mayor adopción de pruebas rápidas para la salud femenina, marcadores cardiovasculares y afecciones respiratorias, tanto en entornos urbanos como rurales.

Análisis del mercado de pruebas de diagnóstico rápido (PDR) en Italia

El mercado italiano de pruebas de diagnóstico rápido (PDR) está en expansión debido a un mayor enfoque en la atención médica preventiva y a la modernización de su infraestructura de diagnóstico tras la COVID-19. La creciente demanda de pruebas domiciliarias y diagnósticos en el punto de atención en farmacias está transformando la prestación de servicios de salud tanto en el norte como en el sur de Italia.

Cuota de mercado de pruebas de diagnóstico rápido (PDR) en Europa

La industria de pruebas de diagnóstico rápido (RDT) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Abbott (EE. UU.)

- Danaher (Estados Unidos)

- Cellex (EE. UU.)

- Fujirebio (Japón)

- AdvaCare Pharma (EE. UU.)

- ACCESO BIO (EE. UU.)

- Cardinal Health (EE. UU.)

- Bio-Rad Laboratories, Inc. (EE. UU.)

- Cefeida (EE. UU.)

- BD (EE. UU.)

- F. Hoffmann-La Roche Ltd (Suiza)

- BIOMÉRIEUX (Francia)

- InBios International, Inc. (EE. UU.)

- Luminex Corporation (EE. UU.)

- Gnomegen LLC (EE. UU.)

- QIAGEN (Países Bajos)

- Quidel Corporation (EE. UU.)

- Corporación Sysmex (Japón)

- Siemens Healthineers AG (Alemania)

- MEGACOR Diagnostik GmbH (Austria)

- PerkinElmer (Estados Unidos)

- Sekisui Diagnostics (EE. UU./Japón)

- Diagnóstico PTS (EE. UU.)

- Werfen (España)

- Nova Biomedical (EE. UU.)

- Trinity Biotech (Irlanda)

Últimos avances en el mercado europeo de pruebas de diagnóstico rápido (PDR)

- En mayo de 2023, F. HOFFMANN-LA ROCHE LTD anunció oficialmente la adquisición de Stratos Genomics. Esta adquisición impulsó el desarrollo de la secuenciación basada en ADN para uso diagnóstico. Esto impulsó el segmento de diagnóstico sanitario de la empresa, lo que se tradujo en una mayor generación de ingresos.

- En abril de 2023 y julio de 2023, el panel respiratorio BIOFIRE 2.1 plus de bioMérieux SA, que detecta 23 patógenos, incluida la infección por SARS-CoV-2, responsable de infecciones respiratorias, se comercializó para su uso en todo el mundo y facilita el diagnóstico temprano de infecciones respiratorias. Este desarrollo impulsó la generación de mayores ingresos de la empresa.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.