Europe Reverse Logistics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

33.10 Billion

USD

50.77 Billion

2025

2033

USD

33.10 Billion

USD

50.77 Billion

2025

2033

| 2026 –2033 | |

| USD 33.10 Billion | |

| USD 50.77 Billion | |

| % | |

|

Mercado europeo de logística inversa, por tipo de producto (semiconductores y equipos electrónicos, componentes de automoción y equipos de carga de vehículos eléctricos, equipos médicos y sanitarios, fuentes de alimentación industriales, equipos de automatización y robótica), por tipo de servicio (recogida, reciclaje, reacondicionamiento, reventa), por canal de distribución (B2B, B2C), por país (Alemania, Reino Unido, Francia, Italia, España, Rusia, Países Bajos, Polonia, Turquía, Suiza, resto de Europa): tendencias del sector y previsiones hasta 2033.

Tamaño del mercado europeo de logística inversa

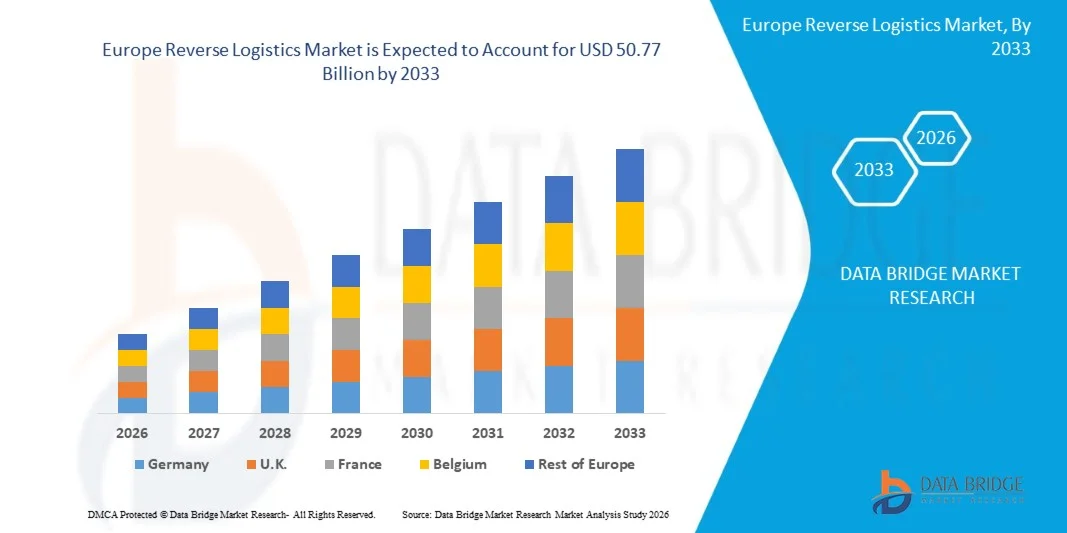

- El mercado europeo de logística inversa se valoró en 33.100 millones de dólares en 2025 y se espera que alcance aproximadamente 50.770 millones en 2033.

- Durante el período de pronóstico de 2025 a 2032, se anticipa que el mercado crecerá a una CAGR del 5,6 % , impulsado principalmente por la creciente conciencia sobre la salud mental, la prevención de enfermedades crónicas y la creciente adopción de soluciones de bienestar por parte de los empleadores.

- El mercado europeo de logística inversa se centra en proporcionar soluciones integrales que optimicen la devolución, la reparación, la remanufactura y el reciclaje de productos, mejorando la eficiencia y la sostenibilidad de la cadena de suministro.

Análisis del mercado europeo de logística inversa

- El mercado europeo de logística inversa está en expansión debido a la sólida transición de la región hacia una economía circular, las estrictas regulaciones ambientales y las altas tasas de retorno de los consumidores impulsadas por el comercio electrónico. Las operaciones de logística inversa (devolución de productos, reacondicionamiento, reciclaje y reparación) se están convirtiendo en un elemento central de las estrategias de la cadena de suministro, ya que las marcas buscan reducir los residuos, recuperar el valor de sus activos y cumplir con las directivas de sostenibilidad de la UE.

- El crecimiento del mercado está fuertemente influenciado por los marcos regulatorios de la UE, como la Directiva sobre Residuos de Aparatos Eléctricos y Electrónicos (RAEE), la Responsabilidad Ampliada del Productor (RAP) y las próximas revisiones del Plan de Acción para la Economía Circular (PAEC). Estas políticas obligan a los fabricantes a gestionar los productos al final de su vida útil, lo que aumenta la demanda de redes estructuradas de logística inversa en los sectores de la electrónica, la automoción, el embalaje y los bienes de consumo.

- En 2025, las devoluciones de comercio electrónico representarán la mayor parte de la actividad de logística inversa en Europa, impulsadas por las altas tasas de devolución —que suelen oscilar entre el 25 % y el 40 % en el sector de la moda y el comercio online— y la rápida expansión de las compras online transfronterizas. Los minoristas están invirtiendo en centros de devolución automatizados, sistemas de inspección basados en IA e instalaciones de reacondicionamiento para reducir el tiempo de procesamiento y recuperar el valor de las devoluciones.

- Dentro del ecosistema europeo de logística inversa, el reciclaje y la recuperación de materiales dominan la cuota de mercado (≈40%+ en la mayoría de los países), impulsados por la alta demanda de materiales reciclados, el creciente compromiso con la neutralidad de carbono y el aumento de los costes de las materias primas. Los sectores de la automoción y la electrónica lideran este segmento, impulsados por las iniciativas de reciclaje de baterías, las normativas de desguace de vehículos y los modelos de fabricación de circuito cerrado adoptados por los fabricantes de equipos originales (OEM) globales.

Alcance del informe y segmentación inversa del mercado logístico europeo

|

Atributos |

Análisis clave del mercado de máquinas de llenado de líquidos en Europa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen seguimiento de innovación y análisis estratégico, avances tecnológicos, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, criterios de selección de proveedores, análisis PESTLE, análisis de Porter, análisis de patentes, análisis del ecosistema de la industria, cobertura de materia prima, aranceles y su impacto en el mercado, cobertura regulatoria, comportamiento de compra del consumidor, perspectiva de marca, desglose del análisis de costos y marco regulatorio. |

Tendencias del mercado de logística inversa en Europa

Creciente necesidad de auditorías de sostenibilidad y consultoría para cadenas de suministro circulares

- La creciente demanda de auditorías de sostenibilidad y consultoría para cadenas de suministro circulares representa una oportunidad sustancial para el mercado europeo de logística inversa. Dado que las empresas deben rastrear e informar sobre los impactos ambientales, sociales y de gobernanza (ESG) en los ciclos de vida de sus productos y cadenas de valor, requieren cada vez más apoyo externo en auditoría, asesoramiento e integración de sistemas.

- En abril de 2024, un artículo publicado en Reutres afirmaba que el Parlamento Europeo había aprobado la Directiva sobre Debida Diligencia Corporativa en Materia de Sostenibilidad (CDDS), que obliga a las grandes empresas a auditar sus redes de suministro para detectar impactos ambientales y en los derechos humanos. Este cambio regulatorio abre la puerta a servicios de consultoría y auditoría en torno a flujos logísticos inversos, recuperación de activos, programas de recuperación e investigaciones del ciclo de vida de los materiales.

- En mayo de 2025, un artículo de Intereconomics sobre el análisis de políticas de regulación de la cadena de suministro de la UE afirmó que las empresas requerirán “marcos sólidos de recopilación de datos, transparencia y garantía” en todas las cadenas de valor, lo que implica una demanda de servicios de consultoría que respalden la trazabilidad de las devoluciones, las cadenas de reacondicionamiento y la logística de reutilización posterior.

- En agosto de 2025, la Comisión Europea lanzó la consulta pública para la futura Ley de Economía Circular, haciendo hincapié en una mayor participación de las partes interesadas para identificar los obstáculos y las oportunidades de la economía circular. Esta iniciativa señala la demanda de asesoramiento experto y marcos de auditoría basados en software en las redes de logística inversa.

Dinámica del mercado europeo de logística inversa

Conductor

Explosión de las devoluciones en el comercio electrónico y la venta minorista omnicanal

- En octubre de 2022, la Dirección General de Tributación y Unión Aduanera publicó un documento oficioso sobre las formalidades aduaneras relacionadas con la devolución de mercancías en el contexto del comercio electrónico. En él se señalaba que, tras las modificaciones del IVA en el comercio electrónico de 2021, las obligaciones administrativas para las mercancías devueltas a países no pertenecientes a la UE habían aumentado y que las aduanas y las empresas estaban experimentando cuellos de botella. El documento establece procedimientos detallados para las declaraciones de exportación, la invalidación de las declaraciones de importación y la devolución de derechos en caso de devoluciones de ventas a distancia, reconociendo directamente que las devoluciones a gran escala en el comercio electrónico representan un desafío operativo específico para las cadenas aduaneras y logísticas de la UE.

- En febrero de 2025, la Comisión Europea adoptó y presentó la Comunicación «Un conjunto integral de herramientas de la UE para un comercio electrónico seguro y sostenible», acompañada del artículo «Abordar los retos de las importaciones a través del comercio electrónico». La Comisión señaló que, en 2024, entraron en la UE alrededor de 4600 millones de envíos de bajo valor (de 150 EUR o menos), el doble que en 2023 y el triple que en 2022, y que aproximadamente el 70 % de los europeos compran habitualmente en línea, incluso en plataformas de fuera de la UE.

- En enero de 2022, el análisis temático del Índice de Economía y Sociedad Digitales (DESI) 2022 de la Comisión Europea puso especial énfasis en el comercio electrónico. El informe confirma que la adopción del comercio electrónico por parte de las empresas europeas se ha convertido en un indicador central de la transformación digital, lo que indica volúmenes estructuralmente más altos de pedidos en línea y, en consecuencia, mayores requisitos de flujos de retorno organizados, gestión inversa de inventario y planificación logística inversa basada en datos.

Restricción/Desafío

“Alta complejidad operativa y coste de los flujos inversos”

- En septiembre de 2025, un comentario de IFA, «Devoluciones y logística inversa en Europa: de la carga de costes a la velocidad competitiva», afirmaba que las operaciones de devolución, los estrictos marcos de derechos del consumidor y los procedimientos aduaneros «pueden reducir el margen o generar valor de recuperación». Esto pone de relieve que, sin una infraestructura adecuada, las devoluciones suponen una pérdida de costes.

- En julio de 2025, el informe de análisis logístico de Landmark Global “Alta presión sobre la logística inversa y aumento repentino de las devoluciones en…” describió cómo los picos estacionales en las devoluciones, especialmente en los segmentos de la moda y el calzado, se combinan con el aumento de los costos operativos para crear “una presión creciente sobre una parte ya compleja de la cadena de suministro”.

- En enero de 2023, el documento de investigación de MDPI titulado “Un marco para la adopción de una logística inversa sostenible…” concluyó que muchas cadenas de suministro en países desarrollados (incluida Europa) tienen recursos inadecuados para implementar soluciones de logística inversa y que las deficiencias en costos y calidad del servicio obstaculizan los flujos de retorno sostenibles.

- En enero de 2025, el artículo “Logística inversa: solución al problema de gestión de devoluciones en Europa” señalaba que los estudios muestran que aproximadamente el 30 % de las compras online en Europa se devuelven (en comparación con una proporción mucho menor en las tiendas físicas) y que este alto volumen crea una “pesadilla logística” para las empresas que gestionan flujos inversos.

Oportunidad

Crecimiento de las plataformas de reacondicionamiento, reventa y productos de segunda vida

La creciente demanda de soluciones de llenado automatizadas y asépticas en los mercados emergentes representa una oportunidad significativa para la industria global de máquinas de llenado de líquidos. La creciente concienciación de los consumidores sobre la higiene y la seguridad, sumada al aumento del consumo de bebidas, productos lácteos y productos farmacéuticos, obliga a los fabricantes a adoptar tecnologías de llenado avanzadas que garanticen la esterilidad y minimicen los riesgos de contaminación. Los sistemas automatizados y asépticos mejoran la eficiencia de la producción, minimizan la intervención humana y facilitan el cumplimiento de las estrictas normas regulatorias.

- En enero de 2023, el gobierno holandés publicó “Logística inversa para envases reutilizables”, que explora cómo la transición de sistemas de un solo uso a sistemas reutilizables (agrupación, cajas retornables) en los Países Bajos requiere redes de logística inversa y se alinea con plataformas más amplias de segunda vida y reutilización.

- En noviembre de 2024, Vanderlande anunció la reapertura de su Centro de Logística Inversa en Veghel (Países Bajos) explícitamente para “impulsar la reutilización, la remanufactura y el reciclaje” de los materiales devueltos, lo que indica una inversión corporativa en infraestructura de logística inversa para respaldar las plataformas de segunda vida.

- En marzo de 2023, la evaluación de impacto de la Comisión Europea que respalda el nuevo marco legislativo de reparación y reutilización señaló que “la reutilización mediante reacondicionamiento… no aprovecha suficientemente su potencial” y solicitó apoyo político a las plataformas de mercado de reacondicionamiento y segunda vida para liberar valor de las rentabilidades.

Alcance del mercado europeo de logística inversa

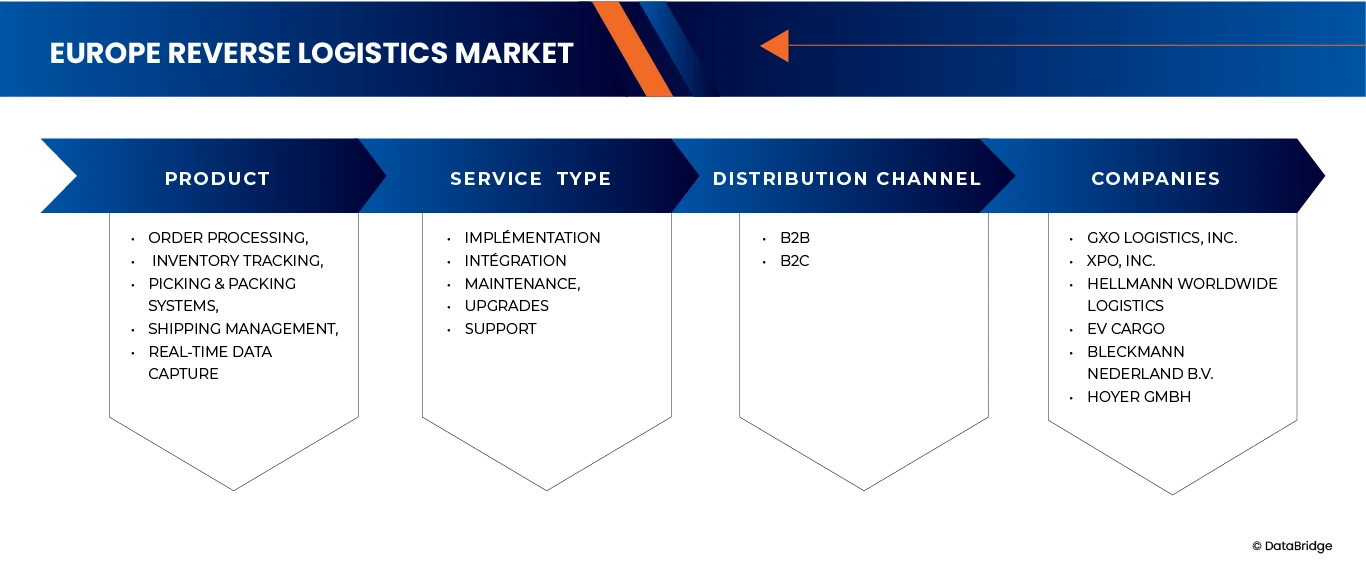

El mercado europeo de logística inversa está segmentado en tres segmentos notables según el tipo de producto, el tipo de servicio y el canal de distribución.

• Por tipo de producto

Según el tipo de producto, el mercado europeo de logística inversa se ha segmentado en equipos semiconductores y electrónicos, componentes automotrices y equipos de carga para vehículos eléctricos, equipos médicos y sanitarios, fuentes de alimentación industriales, y equipos de automatización y robótica. En 2026, se prevé que el segmento de equipos semiconductores y electrónicos domine el mercado europeo de logística inversa con una cuota de mercado del 29,24 % y alcance los 14 180 222,38 USD para 2033, con una tasa de crecimiento anual compuesta (TCAC) del 4,9 % debido al creciente volumen de devoluciones de productos electrónicos, las rápidas actualizaciones tecnológicas y la creciente presión regulatoria para la gestión responsable de los residuos electrónicos. Este segmento se beneficia de ciclos de retorno elevados, oportunidades de recuperación de componentes y una fuerte demanda de reacondicionamiento y reciclaje de dispositivos electrónicos en toda Europa.

• Por tipo de servicio

Según el tipo de servicio, el mercado europeo de logística inversa se segmenta en recogida, reciclaje, reacondicionamiento y reventa. En 2026, se prevé que el segmento de recogida domine el mercado europeo de logística inversa con una cuota de mercado del 35,85 % y alcance los 17 402 815,14 000 USD para 2033, con una tasa de crecimiento anual compuesta (TCAC) del 4,9 % debido a la creciente necesidad de una recuperación eficiente de productos devueltos, dañados o al final de su vida útil. La expansión del comercio electrónico, el aumento de las retiradas de productos y el endurecimiento de las normativas de la UE sobre gestión de residuos están impulsando la inversión en redes de recogida organizadas, lo que permite flujos de retorno más rápidos y rentables en todos los sectores.

- Por canal de distribución

Según el canal de distribución, el mercado europeo de logística inversa se segmenta en B2B y B2C. En 2026, se prevé que el segmento B2B domine el mercado europeo de logística inversa con una cuota de mercado del 81,73 % y alcance los 41 359 939,65 millones de dólares para 2033, con una tasa de crecimiento anual compuesta (TCAC) del 5,5 % debido al alto volumen de devoluciones industriales, los programas de recuperación de componentes y los servicios contractuales de logística inversa entre fabricantes, distribuidores y proveedores de servicios. Las empresas recurren cada vez más a flujos de devolución estructurados, colaboraciones para la renovación y sistemas de recuperación de activos para reducir los residuos, recuperar valor y cumplir los objetivos de sostenibilidad en toda la cadena de suministro.

Análisis regional del mercado europeo de logística inversa

- Europa ocupa una posición importante en el mercado europeo de logística inversa, impulsada por su sólido marco regulatorio, su ecosistema de reciclaje maduro y su alto volumen de retornos generados por sectores como la electrónica, la automoción, el comercio minorista y la atención médica.

- La región se beneficia de una infraestructura de recolección y procesamiento bien establecida, inversiones crecientes en iniciativas de economía circular y estrictas directivas de la UE que exigen una gestión responsable de residuos, esquemas de devolución de productos y un manejo sostenible al final de su vida útil.

- La creciente conciencia de los consumidores, la rápida expansión del comercio electrónico y las crecientes tasas de devolución de productos en categorías como prendas de vestir, productos electrónicos y bienes envasados están acelerando aún más el crecimiento del mercado en toda Europa.

- Las empresas europeas están adoptando cada vez más sistemas de clasificación automatizados, plataformas de seguimiento digital y soluciones de logística inversa habilitadas para IoT para mejorar la trazabilidad, aumentar el valor de recuperación y optimizar la eficiencia de la cadena de suministro inversa.

- Además, el fuerte enfoque en la reducción de carbono, la optimización de recursos y las operaciones de reciclaje energéticamente eficientes se alinea con los objetivos de sostenibilidad de Europa, alentando a los fabricantes y proveedores de logística a implementar prácticas de logística inversa más ecológicas e impulsadas por la tecnología.

Análisis del mercado alemán de logística inversa

Alemania se ha mantenido como el mercado más grande gracias a la fuerte penetración del comercio electrónico y a sus estrictas políticas de reciclaje. Las altas tasas de devolución en moda y electrónica han animado a las empresas a invertir en centros de logística inversa especializados. Por ejemplo, grandes minoristas en línea han estado operando centros de devolución automatizados en el norte de Alemania, donde se utiliza IA para clasificar los artículos para su reventa, reacondicionamiento o reciclaje.

Las empresas alemanas están invirtiendo fuertemente en tecnologías de clasificación automatizada, sistemas de inspección habilitados por IA y plataformas de seguimiento y rastreo digital para mejorar la velocidad, la precisión y la transparencia en los procesos de logística inversa.

La transición hacia la recuperación sostenible de materiales, el estricto cumplimiento de las directivas de la UE, como las normativas sobre RAEE, VFU y residuos de envases, y la continua I+D en robótica y automatización, están acelerando aún más la sofisticación del mercado. Las principales empresas nacionales e internacionales que operan en Alemania están ampliando activamente sus capacidades de recuperación de componentes, procesamiento de residuos electrónicos y reacondicionamiento con valor añadido para impulsar las cadenas de suministro de circuito cerrado y mejorar la eficiencia de los recursos.

Perspectivas del mercado de logística inversa del Reino Unido

El Reino Unido ha experimentado un importante crecimiento de la logística inversa, impulsado por el gran volumen de compras en línea y las generosas políticas de devolución. Las devoluciones de ropa representan una gran parte de los flujos inversos, y numerosos minoristas se han asociado con operadores externos para gestionar la consolidación, la clasificación y el procesamiento de reembolsos. Los centros logísticos de la región de Midlands se han convertido en centros clave para el procesamiento de devoluciones.

Las empresas del Reino Unido priorizan la digitalización, la automatización y los modelos flexibles de gestión de devoluciones para gestionar eficientemente los flujos de retorno impredecibles. La creciente presión por la sostenibilidad ha acelerado las inversiones en infraestructura de reciclaje, automatización de almacenes y prácticas ecológicas de recuperación de productos.

Las iniciativas gubernamentales que promueven modelos de economía circular y compromisos de reducción de carbono están animando a las empresas a implementar plataformas avanzadas de logística inversa, incluyendo herramientas de monitorización inteligente, sistemas de optimización basados en datos y tecnologías de mantenimiento predictivo. Los principales actores del sector en el Reino Unido están aprovechando la robótica, el análisis en tiempo real y los sistemas de gestión de devoluciones basados en la nube para mejorar la productividad operativa y reducir los costes de manipulación.

Cuota de mercado de la logística inversa en Europa

El panorama competitivo del mercado europeo de logística inversa ofrece información detallada sobre los principales actores del sector que operan en la región. La información incluye una visión general de la empresa, su presencia regional y global, su rendimiento financiero, la contribución de las operaciones de logística inversa a los ingresos, el potencial de mercado, las inversiones en infraestructura de reciclaje y reacondicionamiento, y las nuevas iniciativas destinadas a fortalecer las prácticas de la economía circular.

Los principales líderes del mercado que operan en el mercado son:

- DB Schenker (Alemania)

- Cadena de suministro de DHL / Deutsche Post DHL (Alemania)

- Kuehne + Nagel (Suiza)

- GEODIS (Francia

- Rhenus Logistics SE & Co. KG (Alemania)

- LOGISTEED, Ltd. (Japón)

- XPO, Inc. (EE. UU.)

- GXO Logistics, Inc. (EE. UU.)

- United Parcel Service of America, Inc. (EE. UU.)

- Hellmann Worldwide Logistics (Alemania)

- HOYER GmbH (Alemania)

- Bleckmann Nederland BV (Países Bajos)

- Asapreverse (Países Bajos)

- Ambrogio Trasporti SPA (Italia)

- Moduslink Corporation (EE. UU.)

- EV Cargo (Reino Unido)

- Grupo de Logística Inversa (RLG) (Alemania)

- Nordlogway (Alemania)

- Interzero (Alemania)

- Taracell AG (Suiza)

Últimos avances en el mercado europeo de logística inversa

- En octubre, UPS anunció la adquisición de Happy Returns, una empresa conocida por su sistema de devolución sencillo y basado en software, que permite a los clientes realizar devoluciones sin cajas ni etiquetas en puntos de entrega designados. Con la incorporación de Happy Returns, UPS planea expandir significativamente esta práctica red de devoluciones a más de 12 000 ubicaciones, utilizando tanto su propia infraestructura logística de paquetería como la extensa red de tiendas UPS. Esta adquisición fortalece la posición de UPS en la logística inversa, facilitando las devoluciones para los consumidores y haciendo más eficientes para los minoristas.

- En enero, Ambrogio Intermodal realizó una importante inversión en las 650 cajas móviles y chasis portacontenedores que encargó a Kässbohrer. Depende en gran medida de una flota capaz de gestionar diversos tipos de carga, incluyendo materiales al final de su vida útil y residuos, de forma rentable y sostenible. Los vehículos más ligeros implican mayor capacidad de carga por viaje, lo que reduce el número de viajes necesarios y, por consiguiente, las emisiones por unidad transportada.

- En octubre, la colaboración entre Hellmann y SkyNet abarca la gestión de devoluciones como parte de su solución integral de comercio electrónico transfronterizo. La gestión de devoluciones es una función esencial de la logística inversa: implica la gestión de las mercancías devueltas por los clientes, su procesamiento (p. ej., clasificación, reempaquetado, reembolso de derechos) y su reincorporación a la cadena de suministro. Hellmann incluso ofrece un portal de devoluciones de marca blanca y admite el reembolso de derechos ("Dinero de Derechos") para los artículos devueltos.

- En noviembre de 2024, H&M seleccionó a Bleckmann para apoyar el lanzamiento online de su colección Pre-Loved Archive. Bleckmann llevó a cabo un proceso de renovación que incluyó la clasificación, la limpieza, los remiendos invisibles, la gestión del inventario y la fotografía de producto para prendas usadas/de segunda mano en su centro de distribución de Almelo. Esta restauración de artículos de segunda vida y su preparación para la reventa es una actividad fundamental de la logística inversa. Bleckmann también utilizó SKU serializados para rastrear el historial y el estado de las reparaciones de cada artículo, lo que proporcionó transparencia y control sobre el inventario de flujo inverso.

- En enero, DHL Supply Chain adquirió Inmar Supply Chain Solutions, sumando 14 centros de devolución y aproximadamente 800 empleados para convertirse en el mayor proveedor de logística inversa en América del Norte.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 RESUMEN

1.4 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.6 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.7 FUENTES SECUNDARIAS

2.8 SUPUESTOS

3 RESUMEN EJECUTIVO

3.1 ANÁLISIS DE TENDENCIAS

3.1.1 POR PRODUCTO

3.1.1.1 FUENTES DE ALIMENTACIÓN INDUSTRIALES

3.1.1.2 EQUIPOS DE AUTOMATIZACIÓN Y ROBÓTICA

3.1.1.3 SEMICONDUCTORES Y EQUIPOS ELECTRÓNICOS

3.1.1.4 EQUIPOS MÉDICOS Y DE SALUD

3.1.1.5 COMPONENTES AUTOMOTRICES Y EQUIPOS DE CARGA DE VEHÍCULOS ELÉCTRICOS

3.1.2 POR TIPO DE SERVICIO

3.1.2.1 RECOLECCIÓN

3.1.2.2 REACONDICIONAMIENTO

3.1.2.3 RECICLAJE

3.1.2.4 REVENTA

3.1.3 POR CANAL DE DISTRIBUCIÓN

3.1.3.1 B2B

3.1.3.2 B2C

3.1.4 POR REGIÓN

3.1.4.1 ALEMANIA

3.1.4.2 FRANCIA

3.1.4.3 Reino Unido

3.1.4.4 POLONIA

3.1.4.5 ITALIA

3.1.4.6 ESPAÑA

3.1.4.7 RUSIA

3.1.4.8 TURQUÍA

3.1.4.9 PAÍSES BAJOS

3.1.4.10 SUIZA

3.1.4.11 RESTO DE EUROPA

4 INFORMACIÓN PREMIUM

4.1 LAS CINCO FUERZAS DE PORTER

4.2 LISTA DE CONSUMIDORES CLAVE EN EL MERCADO EUROPEO DE LOGÍSTICA INVERSA

4.2.1 RECOMENDACIÓN DEL ANALISTA – MERCADO EUROPEO DE LOGÍSTICA INVERSA

4.2.2 TRANSFORMAR LA LOGÍSTICA INVERSA EN UNA FUNCIÓN DE CREACIÓN DE VALOR

4.2.3 INVERTIR EN VISIBILIDAD DIGITAL Y GESTIÓN DE RENTABILIDADES BASADA EN DATOS

4.2.4 REIMAGINE LAS POLÍTICAS DE DEVOLUCIÓN PARA LA RENTABILIDAD Y LA FIDELIZACIÓN

4.2.5 ALINEARSE CON LAS DIRECTIVAS DE ECONOMÍA CIRCULAR DE LA UE Y EL CUMPLIMIENTO NORMATIVO

4.2.6 ACELERAR LA LOGÍSTICA INVERSA VERDE Y LAS REDES DE RETORNO BAJAS EN CARBONO

4.2.7 FORJAR ALIANZAS ESTRATÉGICAS PARA LA ESCALA Y LA ESPECIALIZACIÓN

4.2.8 PERSPECTIVA ESTRATÉGICA

4.3 ESTRATEGIA DE SALIDA AL MERCADO (GTM)

4.3.1 MODELO DE ESTRATEGIA DE SALIDA AL MERCADO (GTM)

4.3.2 PENETRACIÓN (NUEVO PRODUCTO → NUEVO CONSUMIDOR)

4.3.3 EXPANSIÓN (NUEVO PRODUCTO → CONSUMIDOR EXISTENTE)

4.3.4 INNOVACIÓN (PRODUCTO EXISTENTE → NUEVO CONSUMIDOR)

4.3.5 AGRESIÓN (NUEVO PRODUCTO → NUEVO CONSUMIDOR)

4.4 CUADRANTE DE EVALUACIÓN DE EMPRESAS

4.5 CLIENTES DE PRODUCTOS REACONDICIONADOS

4.5.1 SEGMENTOS DE CONSUMIDORES B2C

4.5.1.1 LOS MILLENNIALS Y LA GENERACIÓN Z IMPULSADOS POR LA ECOLOGÍA

4.5.2 FAMILIAS CONSCIENTES DEL PRECIO QUE BUSCAN OPCIONES ASEQUIBLES

4.5.2.1 CAZADORES DE GANGAS CONSCIENTES DE LA MODA Y CONSUMIDORES DE REVENTA DE LUJO

4.5.3 SEGMENTOS DE CLIENTES B2B

4.5.3.1 MAYORISTAS QUE COMPRAN LOTES A GRANEL

4.5.3.2 COMPRADORES CORPORATIVOS QUE ADQUIEREN EQUIPOS DE TI REACONDICIONADOS

4.5.3.3 MINORISTAS QUE OFRECEN CATEGORÍAS DE PRODUCTOS USADOS

4.5.4 COMPRADORES DE EXPORTACIÓN DE ÁFRICA, ORIENTE MEDIO Y EUROPA ORIENTAL

4.6 IMPULSORES DE LA OFERTA Y LA DEMANDA

4.6.1 ALEMANIA

4.6.2 FRANCIA

4.6.3 REINO UNIDO (RU)

4.6.4 OTROS

4.6.5 PROCESO DE GESTIÓN DE DEVOLUCIONES DE EXTREMO A EXTREMO

4.6.6 PASO 1: FUENTES DE MERCANCÍAS DEVUELTAS

4.6.7 PASO 2: RECOLECCIÓN Y AGREGACIÓN

4.6.8 PASO 3: INSPECCIÓN Y CLASIFICACIÓN

4.6.9 PASO 4: REACONDICIONAMIENTO Y REPARACIÓN

4.6.10 PASO 5: REDISTRIBUCIÓN

4.6.11 PASO 6: CONSUMIDOR FINAL

4.6.12 CONCLUSIÓN

4.7 HUELLA GEOGRÁFICA

4.7.1 MERCADOS NACIONALES EUROPEOS

4.7.2 RUTAS DE EXPORTACIÓN INTERNACIONAL

4.7.3 PAPEL DE LA PLATAFORMA EN LÍNEA EN LA DISTRIBUCIÓN

4.8 ESTRATEGIAS DE ENTRADA AL MERCADO

4.8.1 ENTRADA GUIADA POR ASOCIACIONES CON MINORISTAS, OEM Y 3PLS–

4.8.2 CONSTRUIR UN CENTRO CENTRALIZADO DE REHABILITACIÓN Y RECUPERACIÓN DE VALOR –

4.8.3 DIFERENCIACIÓN IMPULSADA POR LA TECNOLOGÍA (PLATAFORMA DE LOGÍSTICA INVERSA BASADA EN IA)

4.8.4 ENTRADA GUIADA POR LA REGULACIÓN (CUMPLIMIENTO COMO SERVICIO)

4.8.5 INTEGRACIÓN DE MERCADO SECUNDARIO Y RECUPERACIÓN DE VALOR–

4.8.6 CONCLUSIÓN

4.9 MERCADO EUROPEO DE LOGÍSTICA INVERSA: CONTEXTO Y EVOLUCIÓN DE LA INDUSTRIA

4.9.1 INTRODUCCIÓN:

4.9.2 ALINEAMIENTO REGULATORIO CON EL MARCO DE LA ECONOMÍA CIRCULAR

4.9.3 CRECIMIENTO DEL RECOMERCIO Y CAMBIOS EN LAS PERCEPCIONES DE LOS CONSUMIDORES

4.9.4 IMPULSORES CLAVE DEL MERCADO

4.9.4.1 AUMENTO DE LOS VOLÚMENES DE DEVOLUCIÓN DEL COMERCIO ELECTRÓNICO

4.9.4.2 SOSTENIBILIDAD Y COMPROMISOS DE NEUTRO EN CARBONO

4.9.4.3 EVOLUCIÓN DE LA ACEPTACIÓN DE LOS CONSUMIDORES DE BIENES USADOS Y REACONDICIONADOS

4.9.4.4 FORTALECIMIENTO DE LOS REQUISITOS REGLAMENTARIOS Y DE CUMPLIMIENTO

4.9.4.5 INCENTIVOS ECONÓMICOS Y OPORTUNIDADES DE RECUPERACIÓN DE COSTOS

4.9.5 DINÁMICA REGIONAL Y MERCADOS PRINCIPALES

4.9.6 CONCLUSIÓN

4.1 DINÁMICA DE LA INDUSTRIA — MERCADO EUROPEO DE LOGÍSTICA INVERSA

4.10.1 DESCRIPCIÓN GENERAL

4.10.2 PANORAMA REGULATORIO

4.10.3 DINÁMICA ESTRUCTURAL Y OPERACIONAL

4.10.4 LOS FLUJOS INVERSOS TÍPICAMENTE INCLUYEN:

4.10.5 TECNOLOGÍA Y DIGITALIZACIÓN

4.10.6 DINÁMICA A NIVEL DE PAÍS

4.10.7 CONCLUSIÓN

4.11 ROI

4.12 ANÁLISIS DE LA CADENA DE VALOR

4.12.1 CONSUMIDOR FINAL (INICIACIÓN DE DEVOLUCIÓN):

4.12.2 ENVÍO DE DEVOLUCIÓN

4.12.3 DEVOLUCIÓN PROCESADA

4.12.4 MOVIMIENTO A DISPOSICIÓN

4.12.5 RECICLAR / RESTAURAR

4.12.6 REVENTA

4.12.7 CONSUMIDOR FINAL

4.12.8 CONCLUSIÓN

4.13 TENDENCIAS TECNOLÓGICAS — MERCADO EUROPEO DE LOGÍSTICA INVERSA

5 NORMAS Y MARCO REGULATORIOS

5.1 ALEMANIA

5.2 FRANCIA

5.3 ESPAÑA

5.4 ITALIA

5.5 REINO UNIDO (RU)

6 PANORAMA GENERAL DEL MERCADO

6.1 CONDUCTOR

6.1.1 EXPLOSIÓN DE LAS DEVOLUCIONES DEL COMERCIO ELECTRÓNICO Y LA VENTA MINORISTA OMNICANAL

6.1.2 AVANCES EN ECOSISTEMAS DE SOFTWARE DE LOGÍSTICA INVERSA

6.1.3 AUGE DE LOS MODELOS DE PRODUCTO COMO SERVICIO (PAAS) Y DE ARRENDAMIENTO

6.1.4 LOS MANDATOS DE SOSTENIBILIDAD DE LA UE ACELERAN EL DESPLIEGUE DE LA LOGÍSTICA INVERSA

6.2 RESTRICCIÓN

6.2.1 ALTA COMPLEJIDAD OPERACIONAL Y COSTO DE LOS FLUJOS INVERSOS

6.2.2 VISIBILIDAD INADECUADA DE LOS DATOS EN LAS REDES DE LOGÍSTICA INVERSA

6.3 OPORTUNIDADES

6.3.1 CRECIMIENTO DE LAS PLATAFORMAS DE REACONDICIONAMIENTO, RECOMERCIO Y PRODUCTOS DE SEGUNDA VIDA

6.3.2 CRECIENTE NECESIDAD DE AUDITORÍA DE SOSTENIBILIDAD Y CONSULTORÍA DE LA CADENA DE SUMINISTRO CIRCULAR

6.3.3 DIFERENCIACIÓN DE SERVICIOS PARA 3PL/4PL E INTEGRADORES DE PAQUETERÍA

6.4 DESAFÍOS

6.4.1 CAPACIDAD Y BRECHAS DE CAPACIDAD EN LA INFRAESTRUCTURA DE RECICLAJE Y REPARACIÓN

6.4.2 GESTIÓN DE DEVOLUCIONES FRAUDULENTAS O EVITABLES EN EL COMERCIO ELECTRÓNICO

7 MERCADO EUROPEO DE LOGÍSTICA INVERSA, POR TIPO DE PRODUCTO

7.1 DESCRIPCIÓN GENERAL

7.2 SEMICONDUCTORES Y EQUIPOS ELECTRÓNICOS

7.3 COMPONENTES AUTOMOTRICES Y EQUIPOS DE CARGA DE VEHÍCULOS ELÉCTRICOS

7.4 EQUIPOS MÉDICOS Y DE SALUD

7.5 FUENTES DE ALIMENTACIÓN INDUSTRIALES

7.6 EQUIPOS DE AUTOMATIZACIÓN Y ROBÓTICA

8 MERCADO EUROPEO DE LOGÍSTICA INVERSA, POR TIPO DE SERVICIO

8.1 DESCRIPCIÓN GENERAL

8.2 RECOGIDA

8.3 RECICLAJE

8.4 REACONDICIONAMIENTO

8.5 REVENTA

9 MERCADO EUROPEO DE LOGÍSTICA INVERSA, POR CANAL DE DISTRIBUCIÓN

9.1 DESCRIPCIÓN GENERAL

9.2 B2B

9.3 B2C

10 MERCADO EUROPEO DE LOGÍSTICA INVERSA, POR PAÍS

10.1 DESCRIPCIÓN GENERAL

10.2 EUROPA

10.2.1 ALEMANIA

10.2.2 Reino Unido

10.2.3 FRANCIA

10.2.4 ITALIA

10.2.5 ESPAÑA

10.2.6 RUSIA

10.2.7 PAÍSES BAJOS

10.2.8 POLONIA

10.2.9 TURQUÍA

10.2.10 SUIZA

10.2.11 RESTO DE EUROPA

11 MERCADO EUROPEO DE LOGÍSTICA INVERSA: PANORAMA EMPRESARIAL

11.1 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

12 ANÁLISIS FODA

13 PERFILES DE EMPRESAS

13.1 ASAPREVERSE

13.1.1 INSTANTÁNEA DE LA EMPRESA

13.1.2 PORTAFOLIO DE PRODUCTOS

13.1.3 DESARROLLOS RECIENTES

13.2 AMBROGIO TRASPORTI SPA

13.2.1 INSTANTÁNEA DE LA EMPRESA

13.2.2 PORTAFOLIO DE PRODUCTOS

13.2.3 DESARROLLO RECIENTE

13.3 BLECKMANN NEDERLAND BV

13.3.1 INSTANTÁNEA DE LA EMPRESA

13.3.2 PORTAFOLIO DE PRODUCTOS

13.3.3 DESARROLLO RECIENTE

13.4 DHL

13.4.1 INSTANTÁNEA DE LA EMPRESA

13.4.2 ANÁLISIS DE INGRESOS

13.4.3 PORTAFOLIO DE PRODUCTOS

13.4.4 DESARROLLO RECIENTE

13,5 DB SCHENKER

13.5.1 INSTANTÁNEA DE LA EMPRESA

13.5.2 PORTAFOLIO DE PRODUCTOS

13.5.3 DESARROLLO RECIENTE

13.6 EV CARGO

13.6.1 INSTANTÁNEA DE LA EMPRESA

13.6.2 PORTAFOLIO DE PRODUCTOS

13.6.3 DESARROLLO RECIENTE

13.7 GEODIS.

13.7.1 INSTANTÁNEA DE LA EMPRESA

13.7.2 PORTAFOLIO DE PRODUCTOS

13.7.3 DESARROLLO RECIENTE

13.8 GXO LOGÍSTICA, INC.

13.8.1 INSTANTÁNEA DE LA EMPRESA

13.8.2 ANÁLISIS DE INGRESOS

13.8.3 PORTAFOLIO DE PRODUCTOS

13.8.4 DESARROLLO RECIENTE

13.9 HOYER GMBH

13.9.1 INSTANTÁNEA DE LA EMPRESA

13.9.2 PORTAFOLIO DE PRODUCTOS

13.9.3 DESARROLLO RECIENTE

13.1 HELLMANN LOGÍSTICA MUNDIAL

13.10.1 INSTANTÁNEA DE LA EMPRESA

13.10.2 PORTAFOLIO DE PRODUCTOS

13.10.3 DESARROLLO RECIENTE

13.11 INTERZERO.

13.11.1 INSTANTÁNEA DE LA EMPRESA

13.11.2 PORTAFOLIO DE PRODUCTOS

13.11.3 DESARROLLO RECIENTE

13.12 KUEHNE+NAGEL

13.12.1 INSTANTÁNEA DE LA EMPRESA

13.12.2 ANÁLISIS DE INGRESOS

13.12.3 PORTAFOLIO DE PRODUCTOS

13.12.4 DESARROLLO RECIENTE

13.13 LOGISTEED, LTD

13.13.1 INSTANTÁNEA DE LA EMPRESA

13.13.2 PORTAFOLIO DE PRODUCTOS

13.13.3 DESARROLLO RECIENTE

13.14 MODUSLINK CORPORATION (FILIAL DE STEEL PARTNERS HOLDINGS LP)

13.14.1 INSTANTÁNEA DE LA EMPRESA

13.14.2 PORTAFOLIO DE PRODUCTOS

13.14.3 DESARROLLO RECIENTE

13.15 NORDLOGWAY, SL

13.15.1 INSTANTÁNEA DE LA EMPRESA

13.15.2 PORTAFOLIO DE PRODUCTOS

13.15.3 DESARROLLO RECIENTE

13.16 RHENUS LOGISTICS SE & CO..

13.16.1 INSTANTÁNEA DE LA EMPRESA

13.16.2 PORTAFOLIO DE PRODUCTOS

13.16.3 DESARROLLO RECIENTE

13.17 Ley de Reformas.

13.17.1 INSTANTÁNEA DE LA EMPRESA

13.17.2 PORTAFOLIO DE PRODUCTOS

13.17.3 DESARROLLO RECIENTE

13.18 TARACELL AG

13.18.1 INSTANTÁNEA DE LA EMPRESA

13.18.2 PORTAFOLIO DE PRODUCTOS

13.18.3 ACONTECIMIENTOS RECIENTES

13.19 SERVICIO DE PARCELAS UNIDAS DE AMÉRICA, INC.

13.19.1 INSTANTÁNEA DE LA EMPRESA

13.19.2 ANÁLISIS DE INGRESOS

13.19.3 PORTAFOLIO DE PRODUCTOS

13.19.4 DESARROLLO RECIENTE

13.2 XPO, INC.

13.20.1 INSTANTÁNEA DE LA EMPRESA

13.20.2 ANÁLISIS DE INGRESOS

13.20.3 PORTAFOLIO DE PRODUCTOS

13.20.4 DESARROLLO RECIENTE

14 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 TIPOS DE INNOVACIÓN

TABLA 2 MERCADO EUROPEO DE LOGÍSTICA INVERSA, POR TIPO DE PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 3 MERCADO EUROPEO DE LOGÍSTICA INVERSA, POR TIPO DE PRODUCTO, 2018-2033 (MILES DE UNIDADES)

TABLA 4 MERCADO EUROPEO DE LOGÍSTICA INVERSA, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

TABLA 5 MERCADO EUROPEO DE LOGÍSTICA INVERSA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 6 MERCADO EUROPEO DE LOGÍSTICA INVERSA, POR PAÍS, 2019-2033 (MILES DE USD)

TABLA 7 MERCADO EUROPEO DE LOGÍSTICA INVERSA, POR PAÍS, 2019-2033 (MILES DE UNIDADES)

TABLA 8 MERCADO EUROPEO DE LOGÍSTICA INVERSA, POR PAÍS, 2019-2033 (ASP/UNIDAD)

TABLA 9 MERCADO EUROPEO DE LOGÍSTICA INVERSA, POR PRODUCTO, 2019-2033 (MILES DE USD)

TABLA 10 MERCADO EUROPEO DE LOGÍSTICA INVERSA, POR PRODUCTO, 2019-2033 (MILES DE UNIDADES)

TABLA 11 MERCADO EUROPEO DE LOGÍSTICA INVERSA, POR PRODUCTO, 2019-2033 (ASP/UNIDAD)

TABLA 12 MERCADO EUROPEO DE LOGÍSTICA INVERSA, POR TIPO DE SERVICIO, 2019-2033 (MILES DE USD)

TABLA 13 MERCADO EUROPEO DE LOGÍSTICA INVERSA, POR CANAL DE DISTRIBUCIÓN, 2019-2033 (MILES DE USD)

TABLA 14 MERCADO DE LOGÍSTICA INVERSA DE ALEMANIA, POR PRODUCTO, 2019-2033 (MILES DE USD)

TABLA 15 MERCADO DE LOGÍSTICA INVERSA DE ALEMANIA, POR PRODUCTO, 2019-2033 (MILES DE UNIDADES)

TABLA 16 MERCADO DE LOGÍSTICA INVERSA DE ALEMANIA, POR PRODUCTO, 2019-2033 (ASP/UNIDAD)

TABLA 17 MERCADO DE LOGÍSTICA INVERSA DE ALEMANIA, POR TIPO DE SERVICIO, 2019-2033 (MILES DE USD)

TABLA 18 MERCADO DE LOGÍSTICA INVERSA DE ALEMANIA, POR CANAL DE DISTRIBUCIÓN, 2019-2033 (MILES DE USD)

TABLA 19 MERCADO DE LOGÍSTICA INVERSA DEL REINO UNIDO, POR PRODUCTO, 2019-2033 (MILES DE USD)

TABLA 20 MERCADO DE LOGÍSTICA INVERSA DEL REINO UNIDO, POR PRODUCTO, 2019-2033 (MILES DE UNIDADES)

TABLA 21 MERCADO DE LOGÍSTICA INVERSA DEL REINO UNIDO, POR PRODUCTO, 2019-2033 (ASP/UNIDAD)

TABLA 22 MERCADO DE LOGÍSTICA INVERSA DEL REINO UNIDO, POR TIPO DE SERVICIO, 2019-2033 (MILES DE USD)

TABLA 23 MERCADO DE LOGÍSTICA INVERSA DEL REINO UNIDO, POR CANAL DE DISTRIBUCIÓN, 2019-2033 (MILES DE USD)

TABLA 24 MERCADO DE LOGÍSTICA INVERSA DE FRANCIA, POR PRODUCTO, 2019-2033 (MILES DE USD)

TABLA 25 MERCADO DE LOGÍSTICA INVERSA DE FRANCIA, POR PRODUCTO, 2019-2033 (MILES DE UNIDADES)

CUADRO 26 MERCADO DE LOGÍSTICA INVERSA DE FRANCIA, POR PRODUCTO, 2019-2033 (ASP/UNIDAD)

TABLA 27 MERCADO DE LOGÍSTICA INVERSA DE FRANCIA, POR TIPO DE SERVICIO, 2019-2033 (MILES DE USD)

TABLA 28 MERCADO DE LOGÍSTICA INVERSA DE FRANCIA, POR CANAL DE DISTRIBUCIÓN, 2019-2033 (MILES DE USD)

TABLA 29 MERCADO DE LOGÍSTICA INVERSA DE ITALIA, POR PRODUCTO, 2019-2033 (MILES DE USD)

TABLA 30 MERCADO DE LOGÍSTICA INVERSA DE ITALIA, POR PRODUCTO, 2019-2033 (MILES DE UNIDADES)

TABLA 31 MERCADO DE LOGÍSTICA INVERSA DE ITALIA, POR PRODUCTO, 2019-2033 (ASP/UNIDAD)

TABLA 32 MERCADO DE LOGÍSTICA INVERSA DE ITALIA, POR TIPO DE SERVICIO, 2019-2033 (MILES DE USD)

TABLA 33 MERCADO DE LOGÍSTICA INVERSA DE ITALIA, POR CANAL DE DISTRIBUCIÓN, 2019-2033 (MILES DE USD)

TABLA 34 MERCADO ESPAÑOL DE LOGÍSTICA INVERSA, POR PRODUCTO, 2019-2033 (MILES DE USD)

TABLA 35 MERCADO ESPAÑOL DE LOGÍSTICA INVERSA, POR PRODUCTO, 2019-2033 (MILES DE UNIDADES)

TABLA 36 MERCADO ESPAÑOL DE LOGÍSTICA INVERSA, POR PRODUCTO, 2019-2033 (ASP/UNIDAD)

TABLA 37 MERCADO ESPAÑOL DE LOGÍSTICA INVERSA, POR TIPO DE SERVICIO, 2019-2033 (MILES DE USD)

TABLA 38 MERCADO ESPAÑOL DE LOGÍSTICA INVERSA, POR CANAL DE DISTRIBUCIÓN, 2019-2033 (MILES DE USD)

TABLA 39 MERCADO DE LOGÍSTICA INVERSA DE RUSIA, POR PRODUCTO, 2019-2033 (MILES DE USD)

TABLA 40 MERCADO DE LOGÍSTICA INVERSA DE RUSIA, POR PRODUCTO, 2019-2033 (MILES DE UNIDADES)

TABLA 41 MERCADO DE LOGÍSTICA INVERSA DE RUSIA, POR PRODUCTO, 2019-2033 (ASP/UNIDAD)

TABLA 42 MERCADO DE LOGÍSTICA INVERSA DE RUSIA, POR TIPO DE SERVICIO, 2019-2033 (MILES DE USD)

TABLA 43 MERCADO DE LOGÍSTICA INVERSA DE RUSIA, POR CANAL DE DISTRIBUCIÓN, 2019-2033 (MILES DE USD)

TABLA 44 MERCADO DE LOGÍSTICA INVERSA DE LOS PAÍSES BAJOS, POR PRODUCTO, 2019-2033 (MILES DE USD)

TABLA 45 MERCADO DE LOGÍSTICA INVERSA DE LOS PAÍSES BAJOS, POR PRODUCTO, 2019-2033 (MILES DE UNIDADES)

TABLA 46 MERCADO DE LOGÍSTICA INVERSA DE LOS PAÍSES BAJOS, POR PRODUCTO, 2019-2033 (ASP/UNIDAD)

TABLA 47 MERCADO DE LOGÍSTICA INVERSA DE LOS PAÍSES BAJOS, POR TIPO DE SERVICIO, 2019-2033 (MILES DE USD)

TABLA 48 MERCADO DE LOGÍSTICA INVERSA DE LOS PAÍSES BAJOS, POR CANAL DE DISTRIBUCIÓN, 2019-2033 (MILES DE USD)

TABLA 49 MERCADO DE LOGÍSTICA INVERSA DE POLONIA, POR PRODUCTO, 2019-2033 (MILES DE USD)

TABLA 50 MERCADO DE LOGÍSTICA INVERSA DE POLONIA, POR PRODUCTO, 2019-2033 (MILES DE UNIDADES)

TABLA 51 MERCADO DE LOGÍSTICA INVERSA DE POLONIA, POR PRODUCTO, 2019-2033 (ASP/UNIDAD)

TABLA 52 MERCADO DE LOGÍSTICA INVERSA DE POLONIA, POR TIPO DE SERVICIO, 2019-2033 (MILES DE USD)

TABLA 53 MERCADO DE LOGÍSTICA INVERSA DE POLONIA, POR CANAL DE DISTRIBUCIÓN, 2019-2033 (MILES DE USD)

TABLA 54 MERCADO DE LOGÍSTICA INVERSA DE TURQUÍA, POR PRODUCTO, 2019-2033 (MILES DE USD)

TABLA 55 MERCADO DE LOGÍSTICA INVERSA DE TURQUÍA, POR PRODUCTO, 2019-2033 (MILES DE UNIDADES)

TABLA 56 MERCADO DE LOGÍSTICA INVERSA DE TURQUÍA, POR PRODUCTO, 2019-2033 (ASP/UNIDAD)

TABLA 57 MERCADO DE LOGÍSTICA INVERSA DE TURQUÍA, POR TIPO DE SERVICIO, 2019-2033 (MILES DE USD)

TABLA 58 MERCADO DE LOGÍSTICA INVERSA DE TURQUÍA, POR CANAL DE DISTRIBUCIÓN, 2019-2033 (MILES DE USD)

TABLA 59 MERCADO DE LOGÍSTICA INVERSA DE SUIZA, POR PRODUCTO, 2019-2033 (MILES DE USD)

TABLA 60 MERCADO DE LOGÍSTICA INVERSA DE SUIZA, POR PRODUCTO, 2019-2033 (MILES DE UNIDADES)

TABLA 61 MERCADO DE LOGÍSTICA INVERSA DE SUIZA, POR PRODUCTO, 2019-2033 (ASP/UNIDAD)

TABLA 62 MERCADO DE LOGÍSTICA INVERSA DE SUIZA, POR TIPO DE SERVICIO, 2019-2033 (MILES DE USD)

TABLA 63 MERCADO DE LOGÍSTICA INVERSA DE SUIZA, POR CANAL DE DISTRIBUCIÓN, 2019-2033 (MILES DE USD)

TABLA 64 MERCADO DE LOGÍSTICA INVERSA DEL RESTO DE EUROPA, POR PRODUCTO, 2019-2033 (MILES DE USD)

TABLA 65 MERCADO DE LOGÍSTICA INVERSA DEL RESTO DE EUROPA, POR PRODUCTO, 2019-2033 (MILES DE UNIDADES)

TABLA 66 MERCADO DE LOGÍSTICA INVERSA DEL RESTO DE EUROPA, POR PRODUCTO, 2019-2033 (ASP/UNIDAD)

TABLA 67 MERCADO DE LOGÍSTICA INVERSA DEL RESTO DE EUROPA, POR TIPO DE SERVICIO, 2019-2033 (MILES DE USD)

TABLA 68 MERCADO DE LOGÍSTICA INVERSA DEL RESTO DE EUROPA, POR CANAL DE DISTRIBUCIÓN, 2019-2033 (MILES DE USD)

Lista de figuras

FIGURA 1 MERCADO GLOBAL DE LOGÍSTICA INVERSA EN EUROPA

FIGURA 2 MERCADO EUROPEO DE LOGÍSTICA INVERSA: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO EUROPEO DE LOGÍSTICA INVERSA: ANÁLISIS DROC

FIGURA 4 MERCADO EUROPEO DE LOGÍSTICA INVERSA: ANÁLISIS DEL MERCADO REGIONAL

FIGURA 5 MERCADO EUROPEO DE LOGÍSTICA INVERSA: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO EUROPEO DE LOGÍSTICA INVERSA: DATOS DEMOGRÁFICOS DE LAS ENTREVISTAS

FIGURA 7 MODELO DE ESTRATEGIA DE SALIDA AL MERCADO (GTM)

FIGURA 8 MATRIZ DE CRECIMIENTO DE LA ESTRATEGIA DE SALIDA AL MERCADO

FIGURA 9 CUADRANTE DE EVALUACIÓN DE EMPRESAS

FIGURA 10 DESGLOSE REGIONAL DE CATEGORÍAS DE PRODUCTOS

FIGURA 11 CADENA DE SUMINISTRO DE LOGÍSTICA INVERSA

FIGURA 12 LA VISIÓN DE LA AEMA PARA UNA ECONOMÍA CIRCULAR EN EUROPA

FIGURA 13 TENDENCIA EN LAS CALIFICACIONES ESG DE LAS EMPRESAS DEL EU STOXX 50 DE 2019 A 2024

FIGURA 14 INDICADORES CLAVE DEL FLUJO DE MATERIALES EN LA UE-27

FIGURA 15 MERCADO EUROPEO DE LOGÍSTICA INVERSA: POR TIPO DE PRODUCTO, 2025

FIGURA 16 MERCADO EUROPEO DE LOGÍSTICA INVERSA: POR TIPO DE SERVICIO, 2025

FIGURA 17 MERCADO EUROPEO DE LOGÍSTICA INVERSA: POR CANAL DE DISTRIBUCIÓN, 2025

FIGURA 18 MERCADO EUROPEO DE LOGÍSTICA INVERSA: INSTANTÁNEA, 2025

FIGURA 19 MERCADO EUROPEO DE LOGÍSTICA INVERSA: CUOTA DE LA EMPRESA 2025 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.