Europe Silicon Anode Material Battery Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

107.02 Billion

USD

2,045.60 Billion

2024

2032

USD

107.02 Billion

USD

2,045.60 Billion

2024

2032

| 2025 –2032 | |

| USD 107.02 Billion | |

| USD 2,045.60 Billion | |

| % | |

|

Segmentación del mercado europeo de baterías con ánodo de silicio por materia prima (compuestos de silicio e isótopos de silicio), aplicación (baterías de silicio puro con ánodo y baterías SiliconX), usuario final (automoción, electrónica, energía y otros) y capacidad (0-3000 mAh, 3000-10 000 mAh, 10 000-60 000 mAh y ≥60 000 mAh): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de baterías con material de ánodo de silicio

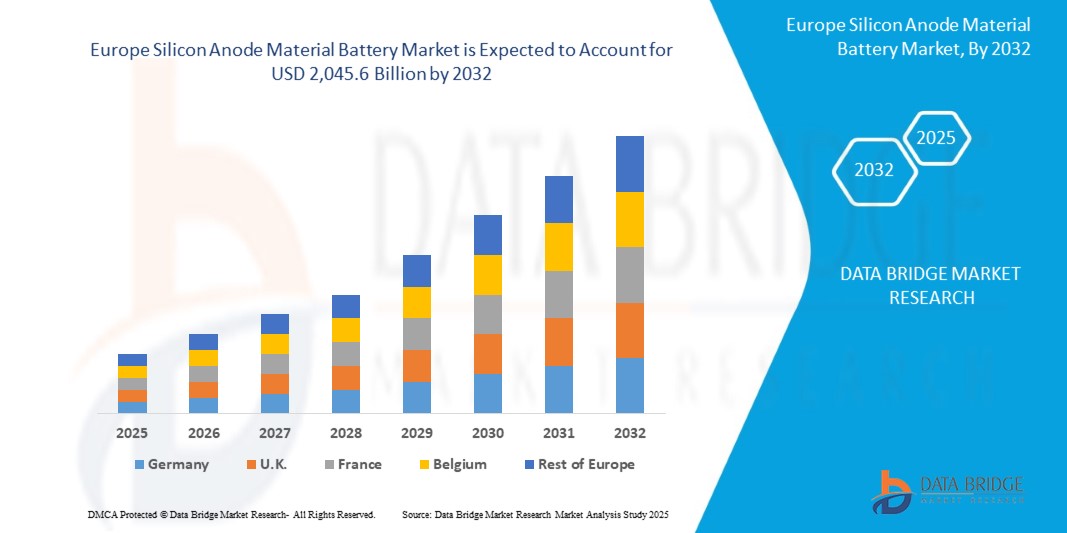

- El tamaño del mercado europeo de baterías con ánodo de silicio se valoró en 107.020 millones de dólares en 2024 y se espera que alcance los 2.045.600 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 44,60% durante el período de previsión.

- Este crecimiento exponencial se debe a un aumento sin precedentes en la demanda de baterías de alta densidad energética para vehículos eléctricos, electrónica de consumo y sistemas de almacenamiento de energía renovable. La adopción de la tecnología de ánodo de silicio, que ofrece una densidad energética superior, una carga más rápida y una mayor durabilidad en comparación con las baterías tradicionales de grafito, es un factor clave. Los ambiciosos objetivos climáticos de Europa, las estrictas normativas sobre emisiones y las importantes inversiones en innovación de baterías impulsan aún más la expansión del mercado.

- Alemania domina la región, con una cuota de mercado del 32,41 % en 2024, equivalente a 26,71 millones de dólares. Este liderazgo se atribuye a la sólida industria automotriz alemana, las importantes inversiones en infraestructura para vehículos eléctricos y las políticas favorables de la Unión Europea (UE), como el programa «Fit for 55», cuyo objetivo es reducir las emisiones de carbono en un 55 % para 2032.

Análisis del mercado de baterías con material de ánodo de silicio

- Las baterías con ánodo de silicio representan un avance revolucionario en la tecnología de baterías de iones de litio, donde el silicio reemplaza total o parcialmente a los ánodos de grafito convencionales. La capacidad teórica del silicio, de 4200 mAh/g, casi diez veces superior a la del grafito (372 mAh/g), permite crear baterías con una densidad energética excepcional, carga rápida y una vida útil prolongada. Estas características hacen que las baterías con ánodo de silicio sean idóneas para una amplia gama de aplicaciones, como vehículos eléctricos, teléfonos inteligentes, relojes inteligentes, ordenadores portátiles y sistemas de almacenamiento de energía a gran escala, fundamentales para la integración de fuentes de energía renovables.

- El crecimiento del mercado se debe a la rápida proliferación de vehículos eléctricos en toda Europa, cuyas ventas alcanzaron los 2,71 millones de unidades en 2023. Este auge se ve impulsado por las estrictas regulaciones de la UE, como la prohibición de los vehículos con motor de combustión interna para 2035, y por los generosos incentivos, que incluyen créditos fiscales y subvenciones para la compra de vehículos eléctricos. Países como Alemania, Francia y Noruega se encuentran a la vanguardia; Noruega, por ejemplo, alcanzó una penetración de mercado de vehículos eléctricos del 90,12 % en las ventas de coches nuevos en 2023.

- Los avances tecnológicos en materiales de ánodo de silicio, como los compuestos de silicio-carbono, los híbridos de silicio-grafeno y el silicio nanoestructurado, están abordando el desafío crítico de la expansión volumétrica del silicio, que puede alcanzar hasta un 300 % durante los ciclos de carga y descarga. Estas innovaciones mejoran la vida útil, la integridad estructural y el rendimiento general de la batería, lo que hace que los ánodos de silicio sean cada vez más viables para aplicaciones comerciales. Por ejemplo, Nexeon Limited, una empresa innovadora con sede en el Reino Unido, ha desarrollado compuestos de silicio-carbono que mejoran la estabilidad de la batería, con el objetivo de iniciar la producción en masa para vehículos eléctricos en 2026.

- Europa es líder mundial en investigación y desarrollo (I+D) de baterías, con una tasa de crecimiento anual compuesta (TCAC) proyectada del 48,33 % para las actividades de I+D hasta 2032. Empresas clave como Nexeon Limited (Reino Unido), SGL Carbon (Alemania), Varta AG (Alemania), Elkem ASA (Noruega) y Talga Group (Suecia) impulsan los avances en la tecnología de ánodos de silicio. El compromiso de la región con las soluciones energéticas sostenibles, junto con la creciente demanda de baterías de alto rendimiento para los sectores aeroespacial, de defensa y de almacenamiento de energías renovables, acelera significativamente el crecimiento del mercado.

- El sector automotriz domina el mercado, con un 65,68 % de las aplicaciones de ánodos de silicio, impulsado por la necesidad de baterías para vehículos eléctricos de largo alcance y carga rápida. La electrónica de consumo, incluidos los teléfonos inteligentes y los dispositivos portátiles, aporta el 15,22 % del mercado, mientras que los sistemas de almacenamiento de energía para la integración de energías renovables y otras aplicaciones, como la aeroespacial, representan el 9,10 % restante. El segmento con capacidad superior a 10 000 mAh lidera el mercado, con una cuota de mercado del 58,45 % en 2024, debido a su papel fundamental en el suministro de energía a los vehículos eléctricos y las soluciones de almacenamiento en la red eléctrica.

Alcance del informe y segmentación del mercado de baterías de material de ánodo de silicio

|

Atributos |

Información clave del mercado de baterías con material de ánodo de silicio |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de mercado de marcas, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de baterías con material de ánodo de silicio

“ Innovaciones pioneras en ánodos de silicio y avances en baterías para vehículos eléctricos ”

- Desarrollo de materiales avanzados basados en silicio: La adopción de compuestos de silicio-carbono y ánodos de silicio nanoestructurados es una tendencia clave que reduce significativamente la expansión volumétrica y mejora la vida útil de las baterías. En 2024, el 65,78 % de los nuevos ánodos de silicio en Europa incorporaron estos materiales, lo que mejoró la estabilidad para aplicaciones en vehículos eléctricos y electrónica de consumo. Estas innovaciones son fundamentales para superar los desafíos técnicos del silicio y permitir su comercialización a gran escala.

- Optimización del diseño de baterías mediante IA: La inteligencia artificial (IA) está transformando el desarrollo de ánodos de silicio a través de modelos avanzados de aprendizaje automático, como los bosques aleatorios y las redes neuronales profundas. Estos modelos optimizan el rendimiento del ánodo, mejoran la retención de capacidad y minimizan la degradación. En 2025, investigadores europeos lograron una mejora del 12,45 % en la vida útil de los ciclos de carga y descarga mediante simulaciones con IA, lo que supuso un avance significativo en la tecnología de baterías.

- Tecnologías de carga ultrarrápida: Las soluciones de carga ultrarrápida están transformando los mercados de vehículos eléctricos y electrónica de consumo. Las baterías de silicio que se cargan al 80 % de su capacidad en menos de 12 minutos están ganando terreno, impulsadas por empresas como Varta AG. Estos avances reducen la ansiedad por la autonomía, mejoran la comodidad del consumidor y aceleran la adopción de vehículos eléctricos, sobre todo en zonas urbanas.

- Prácticas de fabricación sostenible: La producción sostenible es una prioridad creciente, y los fabricantes aprovechan las energías renovables para la producción de ánodos de silicio. Instalaciones como la planta de Elkem ASA en Noruega utilizan energía hidroeléctrica al 100 %, lo que minimiza el impacto ambiental. En 2024, el 22,67 % de la producción europea de ánodos de silicio se abasteció con energías renovables, en consonancia con los objetivos de sostenibilidad de la UE.

- Aplicaciones aeroespaciales y de defensa: Las baterías con ánodo de silicio se utilizan cada vez más en el sector aeroespacial y de defensa para alimentar drones, satélites y sistemas de misión crítica gracias a su alta densidad energética y su formato compacto. Este segmento crece a una tasa de crecimiento anual compuesta (TCAC) del 50,89 % hasta 2032, lo que pone de manifiesto la versatilidad de la tecnología de ánodo de silicio.

- Colaboraciones estratégicas en la industria: Las alianzas entre fabricantes de automóviles y fabricantes de baterías impulsan la comercialización. La colaboración de BMW con SGL Carbon para integrar ánodos mejorados con silicio es un ejemplo destacado; el 18,34 % de los contratos europeos de baterías para vehículos eléctricos en 2024 involucraron a proveedores de ánodos de silicio, lo que demuestra una gran confianza en el mercado.

Dinámica del mercado de baterías con material de ánodo de silicio

Conductor

“Auge de los vehículos eléctricos, políticas de la UE y avances tecnológicos”

- Rápida adopción de vehículos eléctricos en Europa: El auge de las ventas de vehículos eléctricos, con Alemania y Francia representando 1,42 millones de unidades en 2023, impulsa la demanda de baterías con ánodo de silicio que ofrecen mayor autonomía y carga más rápida. Para 2030, se espera que los vehículos eléctricos representen el 65,78 % de las ventas de coches nuevos, lo que generará una demanda sostenida de tecnologías de baterías avanzadas.

- Políticas e incentivos de la UE: El programa «Fit for 55» de la UE y la prohibición de los vehículos con motor de combustión interna para 2035 fomentan un entorno propicio para la innovación en baterías. La UE ha destinado 10 220 millones de euros a la I+D y la fabricación de baterías para 2030, y los incentivos nacionales, como las subvenciones de 7000 euros para vehículos eléctricos en Alemania, aceleran su adopción.

- Avances tecnológicos en ánodos de silicio: Las innovaciones en silicio nanoestructurado, compuestos de silicio-grafeno e híbridos de silicio-carbono mejoran el rendimiento y reducen los costos. Los costos de fabricación han disminuido un 18,56 % desde 2020, lo que hace que los ánodos de silicio sean más competitivos.

- Creciente demanda de electrónica de consumo: Con un 35,67 % de consumidores europeos utilizando dispositivos inteligentes portátiles en 2024, la demanda de baterías compactas de alta capacidad está en aumento. Los ánodos de silicio permiten una mayor duración de la batería en teléfonos inteligentes y dispositivos portátiles, impulsando el crecimiento de este segmento.

- Expansión del almacenamiento de energía renovable: El objetivo de la UE de alcanzar los 600 GW de capacidad de energía renovable para 2030 incrementa la necesidad de soluciones de almacenamiento eficientes. Las baterías de ánodo de silicio, con su alta densidad energética, son ideales para aplicaciones en la red eléctrica, con una tasa de crecimiento anual compuesto (TCAC) del 45,23 %.

- Inversiones significativas en I+D: El ecosistema europeo de I+D, respaldado por 1890 millones de euros en financiación para baterías en 2024, acelera la comercialización de ánodos de silicio. Iniciativas como la Alianza Europea de Baterías atraen a actores globales, fortaleciendo el mercado.

Restricción/Desafío

“ Expansión volumétrica, altos costos y problemas en la cadena de suministro ”

- Expansión volumétrica del silicio: La expansión del silicio en un 300 % durante la carga provoca la degradación de los electrodos, reduciendo su vida útil. Se necesitan soluciones de ingeniería avanzadas para abordar este problema, lo que incrementa los costes de desarrollo.

- Costes de producción elevados: Los complejos procesos de fabricación y las técnicas de nanoestructuración hacen que las baterías con ánodo de silicio sean un 25,33 % más caras que las alternativas basadas en grafito, lo que limita la escalabilidad en mercados sensibles a los costes.

- Interrupciones en la cadena de suministro: La dependencia de Europa de las importaciones de silicio procedentes de Asia (68,45%) expone al mercado a interrupciones en la cadena de suministro y tensiones geopolíticas, lo que aumentará los costes en un 12,78% en 2024.

- Escalabilidad comercial limitada: En 2024, solo el 8,22% de las baterías con ánodo de silicio se utilizaban en aplicaciones de mercado masivo, debido a las complejidades técnicas y los altos requisitos de capital, lo que frenó su adopción.

- Competencia de materiales de ánodo alternativos: El titanato de litio y otros materiales de estado sólido, con costos un 15,67% más bajos, compiten con los ánodos de silicio en ciertas aplicaciones, lo que supone un reto para el crecimiento del mercado.

- Requisitos reglamentarios estrictos: Las regulaciones de la UE que exigen contenido reciclado e informes sobre la huella de carbono aumentan los costos de cumplimiento en un 10,45% de los gastos de producción, lo que retrasa la entrada al mercado.

Alcance del mercado de baterías con material de ánodo de silicio

El mercado europeo de iluminación residencial se segmenta en función del tipo de producto, componente, aplicación, tecnología, usuario final y canal de ventas.

- Por materia prima

Según la materia prima, el mercado se segmenta en compuestos de silicio e isótopos de silicio. El segmento de compuestos de silicio dominó el mercado con una cuota de ingresos del 68,22 % en 2024, impulsado por su uso generalizado en compuestos de silicio-carbono para baterías de vehículos eléctricos.

Se prevé que el segmento de isótopos de silicio experimente la tasa de crecimiento anual compuesto (CAGR) más rápida, del 51,45%, entre 2025 y 2032, impulsada por su uso en la electrónica de alto rendimiento.

- Por aplicación de batería

Según su aplicación, el mercado de baterías se divide en baterías de silicio de ánodo puro y baterías SiliconX. El segmento de baterías SiliconX representó la mayor cuota de mercado en 2024, con un 62,78 % de los ingresos, valorados en 51,76 millones de dólares, gracias a su diseño híbrido de silicio y grafito para vehículos eléctricos.

Se prevé que el segmento de baterías de silicio con ánodo puro experimente la tasa de crecimiento anual compuesto (CAGR) más rápida, del 53,12%, entre 2025 y 2032, impulsada por los avances en la tecnología de ánodos de silicio al 100%.

- Por usuario final

Según el usuario final, el mercado se segmenta en automoción, electrónica, energía y otros. El segmento de automoción ostentó la mayor cuota de mercado en 2024, con un 65,68%, impulsado por la creciente demanda de baterías para vehículos eléctricos.

Se prevé que el segmento de la electrónica experimente la tasa de crecimiento anual compuesto (CAGR) más rápida, del 49,33%, entre 2025 y 2032, impulsada por la creciente adopción de dispositivos inteligentes portátiles y teléfonos inteligentes.

- Por capacidad

En función de la capacidad, el mercado se segmenta en 0–3000 mAh, 3000–10 000 mAh, 10 000–60 000 mAh y 60 000 mAh o más. El segmento de más de 10 000 mAh dominó el mercado con una cuota de ingresos del 58,45 % en 2024, debido a su papel fundamental en los vehículos eléctricos y las aplicaciones de almacenamiento en la red eléctrica.

Se espera que el segmento de 3.000 a 10.000 mAh experimente la tasa de crecimiento anual compuesto (CAGR) más rápida, del 50,67%, entre 2025 y 2032, impulsada por su uso en la electrónica de consumo.

Análisis regional del mercado de baterías con material de ánodo de silicio

Perspectivas del mercado alemán de baterías con material de ánodo de silicio

Alemania dominó el mercado europeo de baterías con ánodos de silicio en 2024, con una cuota de mercado del 32,41% y un valor de 26,71 millones de dólares. Este crecimiento se debió a su sólida industria automotriz, con 800.000 vehículos eléctricos vendidos en 2023, y a importantes inversiones en I+D. Empresas clave como SGL Carbon GmbH y Varta AG lideran la innovación, y el Grupo Volkswagen apoya proyectos como el desarrollo de ánodos de silicio de Nexo. El sector automotriz representó la mayor cuota de mercado (80,12%) en 2024, con BMW integrando ánodos mejorados con silicio en su gama de vehículos eléctricos. Se prevé que Alemania mantenga su liderazgo con una tasa de crecimiento anual compuesto (TCAC) proyectada del 48,27% entre 2025 y 2032, impulsada por políticas de la UE como el programa «Fit for 55» y una inversión de 3.000 millones de euros en infraestructura de recarga para vehículos eléctricos.

Perspectivas del mercado de baterías con material de ánodo de silicio en Francia

El mercado francés se valoró en 18,3 millones de dólares en 2024, impulsado por la planta de NEO Battery Materials, que producirá 5.000 toneladas anuales de ánodos de silicio para 2026. Los incentivos gubernamentales, incluidas las exenciones fiscales de 49 años, favorecen el crecimiento del mercado. Los sectores de la automoción y el almacenamiento de energía representaron una parte importante del mercado en 2024, impulsados por las ventas de 600.000 vehículos eléctricos en Francia en 2023. Se prevé que Francia experimente una tasa de crecimiento anual compuesto (TCAC) del 45 % entre 2025 y 2032, gracias a su enfoque en la energía sostenible y su proximidad a los mercados de la UE.

Perspectivas del mercado de baterías con material de ánodo de silicio en el Reino Unido

El mercado del Reino Unido se valoró en 15,1 millones de dólares en 2024, impulsado por su creciente papel en las cadenas de suministro de vehículos eléctricos, con empresas como Tesla estableciendo plantas de fabricación. El segmento automotriz representó la mayor cuota de mercado, con un 70 % en 2024, impulsado por las exportaciones a la UE. Se prevé que el Reino Unido experimente una tasa de crecimiento anual compuesto (TCAC) del 43 % entre 2025 y 2032, respaldada por acuerdos comerciales como el Brexit y el aumento de la producción de vehículos eléctricos.

Cuota de mercado de baterías con material de ánodo de silicio

- La industria de baterías con ánodo de silicio está liderada principalmente por empresas consolidadas, entre las que se incluyen:

- Tecnologías Amprius (EE. UU.)

- Sila Nanotechnologies Inc. (EE. UU.)

- Group14 Technologies Inc. (EE. UU.)

- Corporación NanoGraf (EE. UU.)

- Corporación Enovix (EE. UU.)

- Corporación Enevate (EE. UU.)

- Batería de litio de California (EE. UU.)

- Solidion Technology, Inc. (EE. UU.)

- Ionblox Inc. (EE. UU.)

- NEO Battery Materials Ltd. (Canadá)

- Targray Technology International (Canadá)

Últimos avances en el mercado europeo de baterías con material de ánodo de silicio

- En abril de 2025, Sila Nanotechnologies comenzó la puesta en marcha de su planta de fabricación de vanguardia en Moses Lake, Washington, diseñada estratégicamente para producir 10 GWh de material de ánodo de silicio de alto rendimiento anualmente para 2026. Esta planta aprovecha la energía hidroeléctrica renovable de bajo costo para garantizar una producción sostenible y respetuosa con el medio ambiente, posicionando a Sila como líder en tecnología de baterías escalable y ambientalmente responsable y apoyando la creciente demanda de vehículos eléctricos y soluciones de almacenamiento de energía en toda América del Norte.

- En diciembre de 2024, Sionic Energy presentó una revolucionaria batería con ánodo de silicio al 100%, que ofrece una impresionante densidad energética un 40% superior a la de las baterías convencionales de grafito. Esta innovadora batería se ha integrado en algunos modelos de vehículos eléctricos en EE. UU., ofreciendo mayor autonomía y rendimiento, lo que supone un hito importante en la comercialización de la tecnología de ánodo de silicio puro y refuerza el papel de Sionic en el desarrollo de las capacidades de las baterías para vehículos eléctricos.

- En marzo de 2025, Samsung SDI presentó su revolucionaria batería cilíndrica de ultra alta potencia de 50 amperios con ánodos de silicio avanzados en InterBattery 2025, una de las principales ferias mundiales de baterías. Diseñada para aplicaciones de vehículos eléctricos de alto rendimiento, esta batería ofrece tiempos de carga un 20 % más rápidos, lo que permite ciclos de carga rápidos que mejoran la comodidad del usuario y fomentan la adopción generalizada de vehículos eléctricos en mercados competitivos.

- En julio de 2023, Panasonic Energy firmó un acuerdo estratégico a largo plazo con Nexeon, proveedor líder de materiales de ánodo de silicio, para garantizar un suministro constante de ánodos de silicio de alta calidad para su avanzada planta de fabricación de baterías en Kansas. Esta colaboración, que mejorará el rendimiento de las baterías de vehículos eléctricos a partir de 2025, subraya el compromiso de Panasonic con la integración de materiales de última generación para ofrecer una densidad energética y una eficiencia superiores en aplicaciones para vehículos eléctricos.

- En 2024, NEO Battery Materials adquirió un terreno de 3,2 hectáreas en Windsor, Canadá, para la construcción de su primera planta dedicada a la fabricación de ánodos de silicio. Este ambicioso proyecto tiene como objetivo alcanzar una capacidad de producción anual de 5.000 toneladas una vez completada su fase de expansión, lo que posicionará a NEO como un actor clave en la creciente cadena de suministro de baterías de Canadá y respaldará los mercados de vehículos eléctricos y almacenamiento de energía de la región con materiales de ánodo de alto rendimiento producidos en el país.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO EUROPEO DE BATERÍAS CON MATERIAL DE ÁNODO DE SILICIO

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO EUROPEO DE BATERÍAS CON MATERIAL DE ÁNODO DE SILICIO

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIABLE

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 NORMAS DE MEDICIÓN

2.2.9 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.10 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.11 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO EUROPEO DE BATERÍAS CON MATERIAL DE ÁNODO DE SILICIO: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 LAS CINCO FUERZAS DE PORTER

5.2 NORMAS REGULATORIAS

5.3 TENDENCIAS TECNOLÓGICAS

5.4 ANÁLISIS DE PATENTES

5.5 ESTUDIO DE CASO

5.6 ANÁLISIS DE LA CADENA DE VALOR

5.7 ANÁLISIS COMPARATIVO DE LA EMPRESA

5.8 ANÁLISIS DE PRECIOS

6. MERCADO EUROPEO DE BATERÍAS CON MATERIAL DE ÁNODO DE SILICIO, POR COMPONENTES

6.1 GENERALIDADES

6.2 ELECTROLITOS DE ESTADO SÓLIDO

6.3 ÁNODO DE SILICIO (CON IDENTIFICACIÓN ENTRE SI)

6.4 SEPARADOR

6.5 COLECCIONISTAS ACTUALES

6.6 ÁNODO DE AZUFRE

6.7 OTROS

7. MERCADO EUROPEO DE BATERÍAS DE MATERIAL DE ÁNODO DE SILICIO, POR MATERIAL

7.1 GENERALIDADES

7.2 SIO

7.3 SI-C

7.4 MATERIAL DE RECUBRIMIENTO DEL ELECTRODO

7.5 OTROS

8. MERCADO EUROPEO DE BATERÍAS DE MATERIAL DE ÁNODO DE SILICIO, POR CAPACIDAD

8.1 GENERALIDADES

8.2 0 – 3000 mAh

8.3 3.000 – 10.000 MAH

8,4 10.000 – 60.000 MAH

8.5 60,000 MAH Y SUPERIOR

9. MERCADO EUROPEO DE BATERÍAS DE MATERIAL DE ÁNODO DE SILICIO, POR TAMAÑO

9.1 GENERALIDADES

9,2 MENOS DE 4 MICRAS

9.3 MÁS DE 4 MICRAS

10 MERCADO EUROPEO DE MATERIALES DE ÁNODO DE SILICIO PARA BATERÍAS, POR TIPO DE BATERÍA

10.1 GENERALIDADES

10.2 CILINDRICO

10.3 PRISMÁTICO

BOLSA DE 10.4

11 MERCADO EUROPEO DE BATERÍAS DE MATERIAL DE ÁNODO DE SILICIO, POR VOLTAJE

11.1 GENERALIDADES

11.2 BAJO VOLTAJE

11.3 MEDIA TENSIÓN

11.4 ALTO VOLTAJE

12. MERCADO EUROPEO DE BATERÍAS DE MATERIAL DE ÁNODO DE SILICIO, POR CANAL DE DISTRIBUCIÓN

12.1 GENERALIDADES

12.2 DIRECT

12.3 IN-DIRECTO

13. MERCADO EUROPEO DE BATERÍAS DE MATERIAL DE ÁNODO DE SILICIO, POR USUARIO FINAL

13.1 GENERALIDADES

13.2 AUTOMOCIÓN

13.2.1 AUTOMÓVILES, POR TIPO

13.2.1.1. VEHÍCULOS ELÉCTRICOS DE BATERÍA (BEV)

13.2.1.2. VEHÍCULOS ELÉCTRICOS HÍBRIDOS ENCHUFABLES (PHEV)

13.2.1.3. VEHÍCULOS ELÉCTRICOS HÍBRIDOS (HEV)

13.2.1.4. BICICLETAS ELÉCTRICAS

13.2.2 MATERIAL, POR TIPO

13.2.2.1. ELECTROLITOS DE ESTADO SÓLIDO

13.2.2.2. ÁNODO DE SILICIO (CON IDENTIFICACIÓN ENTRE SI)

13.2.2.3. SIO

13.2.2.4. SI-C

13.2.2.5. MATERIAL DE RECUBRIMIENTO DEL ELECTRODO

13.2.2.6. SEPARADOR

13.2.2.7. COLECCIONISTAS ACTUALES

13.2.2.8. ÁNODO DE AZUFRE

13.2.2.9. OTROS

13.3 ELECTRÓNICA DE CONSUMO

13.3.1 ELECTRÓNICA DE CONSUMO, POR TIPO

13.3.1.1. TELÉFONOS MÓVILES 3G/4G

13.3.1.2. Ordenadores portátiles

13.3.1.3. COMPRIMIDOS

13.3.1.4. MP4

13.3.1.5. CÁMARAS DIGITALES

13.3.1.6. OTROS DISPOSITIVOS ELECTRÓNICOS

13.3.2 MATERIAL, POR TIPO

13.3.2.1. ELECTROLITOS DE ESTADO SÓLIDO

13.3.2.2. ÁNODO DE SILICIO (CON IDENTIFICACIÓN ENTRE SI)

13.3.2.3. SIO

13.3.2.4. SI-C

13.3.2.5. MATERIAL DE RECUBRIMIENTO DEL ELECTRODO

13.3.2.6. SEPARADOR

13.3.2.7. COLECCIONISTAS ACTUALES

13.3.2.8. ÁNODO DE AZUFRE

13.3.2.9. OTROS

13.4 INDUSTRIAL

13.4.1 MATERIAL, POR TIPO

13.4.1.1. ELECTROLITOS DE ESTADO SÓLIDO

13.4.1.2. ÁNODO DE SILICIO (CON IDENTIFICACIÓN ENTRE SI)

13.4.1.3. SIO

13.4.1.4. SI-C

13.4.1.5. MATERIAL DE RECUBRIMIENTO DEL ELECTRODO

13.4.1.6. SEPARADOR

13.4.1.7. COLECCIONISTAS ACTUALES

13.4.1.8. ÁNODO DE AZUFRE

13.4.1.9. OTROS

13.5 RED ELÉCTRICA Y ENERGÍA RENOVABLE

13.5.1 MATERIAL, POR TIPO

13.5.1.1. ELECTROLITOS DE ESTADO SÓLIDO

13.5.1.2. ÁNODO DE SILICIO (CON IDENTIFICACIÓN ENTRE SI)

13.5.1.3. SIO

13.5.1.4. SI-C

13.5.1.5. MATERIAL DE RECUBRIMIENTO DEL ELECTRODO

13.5.1.6. SEPARADOR

13.5.1.7. COLECCIONISTAS ACTUALES

13.5.1.8. ÁNODO DE AZUFRE

13.5.1.9. OTROS

14 MERCADO EUROPEO DE BATERÍAS DE MATERIAL DE ÁNODO DE SILICIO, POR GEOGRAFÍA

MERCADO EUROPEO DE BATERÍAS CON MATERIAL DE ÁNODO DE SILICIO (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

14.1 EUROPA

14.1.1 ALEMANIA

14.1.2 FRANCIA

14.1.3 Reino Unido

14.1.4 ITALIA

14.1.5 ESPAÑA

14.1.6 RUSIA

14.1.7 TURQUÍA

14.1.8 BÉLGICA

14.1.9 PAÍSES BAJOS

14.1.10 NORUEGA

14.1.11 FINLAND

14.1.12 SUIZA

14.1.13 DINAMARCA

14.1.14 SUECIA

14.1.15 POLONIA

14.1.16 RESTO DE EUROPA

14.2 PRINCIPALES CONCLUSIONES: POR PAÍSES PRINCIPALES

15. MERCADO EUROPEO DE BATERÍAS CON MATERIAL DE ÁNODO DE SILICIO: PANORAMA EMPRESARIAL

15.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

15.2 FUSIONES Y ADQUISICIONES

15.3 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

15.4 EXPANSIONES

15.5 CAMBIOS REGULATORIOS

15.6 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

16. MERCADO EUROPEO DE BATERÍAS CON MATERIAL DE ÁNODO DE SILICIO: ANÁLISIS FODA Y DBMR

17. MERCADO EUROPEO DE BATERÍAS CON MATERIAL DE ÁNODO DE SILICIO, PERFIL DE LA EMPRESA

17.1 TECNOLOGÍAS LEYDENJAR

17.1.1 RESUMEN DE LA EMPRESA

17.1.2 ANÁLISIS DE INGRESOS

17.1.3 PRESENCIA GEOGRÁFICA

17.1.4 CARTERA DE PRODUCTOS

17.1.5 DESARROLLOS RECIENTES

17.2 NEXEON® LTD.

17.2.1 RESUMEN DE LA EMPRESA

17.2.2 ANÁLISIS DE INGRESOS

17.2.3 PRESENCIA GEOGRÁFICA

17.2.4 CARTERA DE PRODUCTOS

17.2.5 DESARROLLOS RECIENTES

17.3 HUAWEI

17.3.1 RESUMEN DE LA EMPRESA

17.3.2 ANÁLISIS DE INGRESOS

17.3.3 PRESENCIA GEOGRÁFICA

17.3.4 CARTERA DE PRODUCTOS

17.3.5 DESARROLLOS RECIENTES

17.4 SILA NANOTECNOLOGÍAS INC.

17.4.1 RESUMEN DE LA EMPRESA

17.4.2 ANÁLISIS DE INGRESOS

17.4.3 PRESENCIA GEOGRÁFICA

17.4.4 CARTERA DE PRODUCTOS

17.4.5 DESARROLLOS RECIENTES

17.5 TARGRAY

17.5.1 RESUMEN DE LA EMPRESA

17.5.2 ANÁLISIS DE INGRESOS

17.5.3 PRESENCIA GEOGRÁFICA

17.5.4 CARTERA DE PRODUCTOS

17.5.5 DESARROLLOS RECIENTES

17.6 ENWAIR ENERGY TECHNOLOGIES CORP

17.6.1 PERFIL DE LA EMPRESA

17.6.2 ANÁLISIS DE INGRESOS

17.6.3 PRESENCIA GEOGRÁFICA

17.6.4 CARTERA DE PRODUCTOS

17.6.5 DESARROLLOS RECIENTES

17.7 NANOXPLORE INC.

17.7.1 RESUMEN DE LA EMPRESA

17.7.2 ANÁLISIS DE INGRESOS

17.7.3 PRESENCIA GEOGRÁFICA

17.7.4 CARTERA DE PRODUCTOS

17.7.5 DESARROLLOS RECIENTES

17.8 E-MAGY

17.8.1 RESUMEN DE LA EMPRESA

17.8.2 ANÁLISIS DE INGRESOS

17.8.3 PRESENCIA GEOGRÁFICA

17.8.4 CARTERA DE PRODUCTOS

17.8.5 DESARROLLOS RECIENTES

17.9 BATERÍA DE LITIO DE CALIFORNIA

17.9.1 RESUMEN DE LA EMPRESA

17.9.2 ANÁLISIS DE INGRESOS

17.9.3 PRESENCIA GEOGRÁFICA

17.9.4 CARTERA DE PRODUCTOS

17.9.5 DESARROLLOS RECIENTES

17.1 GRUPO 14 TECNOLOGÍAS

17.10.1 RESUMEN DE LA EMPRESA

17.10.2 ANÁLISIS DE INGRESOS

17.10.3 PRESENCIA GEOGRÁFICA

17.10.4 CARTERA DE PRODUCTOS

17.10.5 DESARROLLOS RECIENTES

17.11 ELKEM ASA

17.11.1 RESUMEN DE LA EMPRESA

17.11.2 ANÁLISIS DE INGRESOS

17.11.3 PRESENCIA GEOGRÁFICA

17.11.4 CARTERA DE PRODUCTOS

17.11.5 DESARROLLOS RECIENTES

17.12 CENATE AS

17.12.1 RESUMEN DE LA EMPRESA

17.12.2 ANÁLISIS DE INGRESOS

17.12.3 PRESENCIA GEOGRÁFICA

17.12.4 CARTERA DE PRODUCTOS

17.12.5 DESARROLLOS RECIENTES

17.13 ALKEGEN

17.13.1 RESUMEN DE LA EMPRESA

17.13.2 ANÁLISIS DE INGRESOS

17.13.3 PRESENCIA GEOGRÁFICA

17.13.4 CARTERA DE PRODUCTOS

17.13.5 DESARROLLOS RECIENTES

17.14 UNIFRAX

17.14.1 RESUMEN DE LA EMPRESA

17.14.2 ANÁLISIS DE INGRESOS

17.14.3 PRESENCIA GEOGRÁFICA

17.14.4 CARTERA DE PRODUCTOS

17.14.5 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS QUE SE MUESTRA NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. EN NUESTRO ESTUDIO ANALIZAMOS MÁS DE 100 EMPRESAS, POR LO QUE LA LISTA PUEDE MODIFICARSE O REEMPLAZARSE SI SE SOLICITA.

18 CONCLUSIÓN

19 CUESTIONARIO

20 INFORMES RELACIONADOS

21 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.