Europe Sleep Disorder Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.28 Billion

USD

4.09 Billion

2025

2033

USD

2.28 Billion

USD

4.09 Billion

2025

2033

| 2026 –2033 | |

| USD 2.28 Billion | |

| USD 4.09 Billion | |

| % | |

|

Segmentación del mercado europeo de tratamiento de trastornos del sueño por tipo (insomnio, apnea del sueño, síndrome de piernas inquietas (SPI), narcolepsia , etc.), tratamiento (terapia farmacológica, terapia mecánica, dispositivos de avance mandibular, estimulador del nervio hipogloso, cirugía , etc.), vía de administración (oral, parenteral, etc.), tipo de fármaco (de marca y genérico), tipo de población (niños y adultos), usuario final (hospitales, clínicas especializadas, atención médica domiciliaria, centro de cirugía ambulatoria, etc.), canal de distribución (licitación directa, farmacia hospitalaria, farmacia minorista, farmacia en línea, etc.): tendencias del sector y pronóstico hasta 2033.

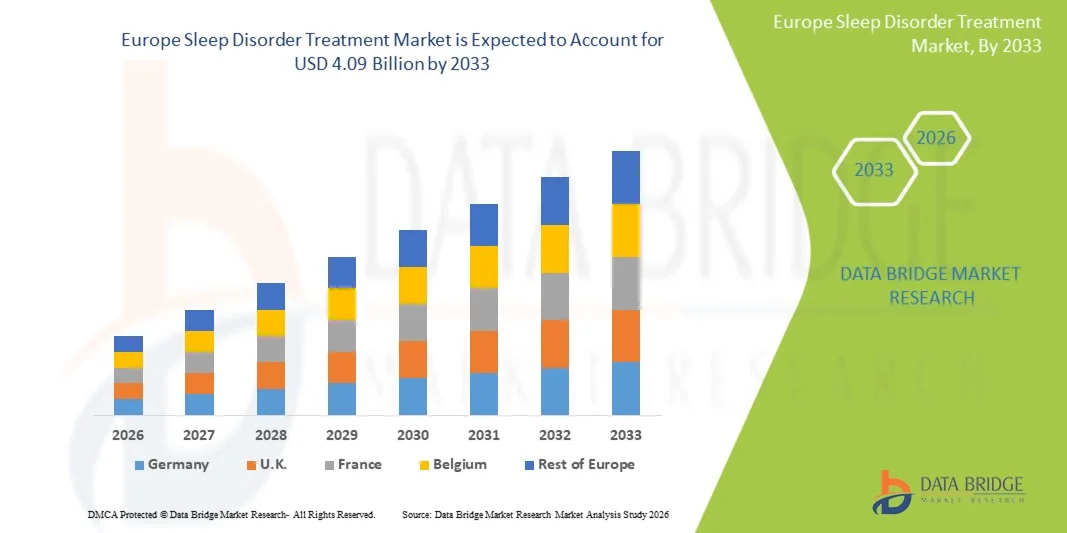

Tamaño del mercado europeo de tratamiento de los trastornos del sueño

- El tamaño del mercado de tratamiento de trastornos del sueño en Europa se valoró en USD 2.28 mil millones en 2025 y se espera que alcance los USD 4.09 mil millones para 2033 , con una CAGR del 7,60% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de los trastornos del sueño, la creciente conciencia de la importancia de la salud del sueño y la creciente adopción de tecnologías diagnósticas y terapéuticas avanzadas tanto en el hogar como en entornos clínicos.

- Además, la creciente demanda de los consumidores de soluciones personalizadas, efectivas y no invasivas para el manejo del sueño está impulsando la adopción de soluciones para el tratamiento de los trastornos del sueño, lo que aumenta significativamente el crecimiento de la industria.

Análisis del mercado europeo de tratamiento de los trastornos del sueño

- Los dispositivos inteligentes para los trastornos del sueño y las soluciones terapéuticas, que ofrecen apoyo diagnóstico y terapéutico para diversos trastornos del sueño como el insomnio, la apnea del sueño y la narcolepsia, son componentes cada vez más vitales de los sistemas modernos de atención médica y atención domiciliaria debido a su conveniencia, capacidades de monitoreo remoto e integración con ecosistemas de salud digital.

- La creciente demanda de soluciones para el tratamiento de los trastornos del sueño se ve impulsada principalmente por la creciente prevalencia de problemas de salud relacionados con el sueño, la creciente conciencia de los consumidores sobre la salud del sueño y una creciente preferencia por terapias personalizadas y no invasivas.

- El Reino Unido dominó el mercado europeo del tratamiento de los trastornos del sueño, con la mayor cuota de ingresos, aproximadamente el 39,8 % en 2025, gracias a una infraestructura sanitaria consolidada, una alta adopción de dispositivos diagnósticos y terapéuticos avanzados, una sólida presencia de actores clave del mercado y una creciente concienciación pública sobre la salud del sueño. El país está experimentando un crecimiento sustancial en la adopción del tratamiento de los trastornos del sueño en hospitales, clínicas y centros de atención médica domiciliaria.

- Se espera que Alemania sea el país de más rápido crecimiento en el mercado europeo de tratamiento de trastornos del sueño durante el período de pronóstico, registrando una CAGR estimada de alrededor del 8,9%, impulsada por el aumento de las inversiones en infraestructura de atención médica, la creciente prevalencia de los trastornos del sueño, la adopción de soluciones de monitoreo del sueño digitales y domiciliarias y la expansión de la disponibilidad de servicios especializados de terapia del sueño en hospitales y clínicas.

- El segmento de adultos representó la mayor participación en los ingresos del mercado, con un 72,5 %, en 2025, debido a la alta prevalencia de apnea del sueño, insomnio y síndrome de piernas inquietas (RLS) en las poblaciones adultas.

Alcance del informe y segmentación del mercado europeo de tratamiento de los trastornos del sueño

|

Atributos |

Perspectivas clave del mercado europeo de tratamiento de los trastornos del sueño |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de tratamiento de los trastornos del sueño

“ Aumento de la adopción de terapias avanzadas y no invasivas ”

- Una tendencia significativa en el mercado europeo de tratamiento de los trastornos del sueño es la creciente adopción de intervenciones terapéuticas avanzadas y opciones de tratamiento no invasivas, incluidos dispositivos de presión positiva continua en las vías respiratorias (CPAP), dispositivos bucales y terapias digitales.

- Estos enfoques están ganando terreno a medida que los pacientes y los proveedores de atención médica buscan soluciones efectivas con mejor cumplimiento, comodidad y conveniencia.

- Por ejemplo, en 2024, varias clínicas del sueño en Estados Unidos y Canadá informaron una mayor preferencia de los pacientes por dispositivos portátiles de monitoreo del sueño y kits de prueba del sueño para el hogar, lo que refleja un movimiento más amplio hacia el manejo personalizado y accesible de los trastornos del sueño.

- Las mejoras tecnológicas continuas, como las máquinas CPAP inteligentes con seguimiento de adherencia, monitoreo remoto y optimización de la terapia basada en datos, están mejorando la eficacia del tratamiento y la satisfacción del paciente.

- Además, la creciente conciencia pública sobre los riesgos para la salud asociados con los trastornos del sueño no tratados, incluidas las complicaciones cardiovasculares, los trastornos metabólicos y los problemas de salud mental, está impulsando la adopción de modalidades de tratamiento no invasivas y amigables para el paciente en toda la región.

Dinámica del mercado europeo de tratamiento de los trastornos del sueño

Conductor

Aumento de la prevalencia de los trastornos del sueño y aumento de las inversiones en atención médica

- El mercado europeo de tratamiento de los trastornos del sueño está impulsado principalmente por la creciente prevalencia de afecciones como la apnea obstructiva del sueño (AOS), el insomnio, el síndrome de piernas inquietas y la narcolepsia.

- La creciente conciencia del vínculo entre los trastornos del sueño y la salud general ha impulsado a los pacientes a buscar activamente intervenciones médicas.

- Además, la expansión de la infraestructura de atención médica y las mayores inversiones en clínicas de medicina del sueño, investigación y terapias digitales están apoyando el crecimiento del mercado.

- Por ejemplo, los hospitales y centros especializados del sueño en los EE. UU. y Canadá están incorporando herramientas de diagnóstico integrales y sistemas de gestión de terapias, lo que permite la detección temprana y planes de tratamiento personalizados.

- Además, el envejecimiento de la población y factores del estilo de vida como la obesidad, el estrés y la urbanización están contribuyendo a una mayor demanda de tratamientos efectivos para los trastornos del sueño, lo que impulsa un crecimiento constante tanto en entornos clínicos como de atención domiciliaria.

- La cobertura de seguros mejorada y las políticas de reembolso para el diagnóstico y la terapia del sueño también están alentando a más pacientes a buscar el tratamiento, lo que refuerza la adopción general del mercado en América del Norte.

Restricción/Desafío

“ Altos costos de tratamiento y problemas de cumplimiento del paciente ”

- A pesar de la creciente demanda, el mercado enfrenta desafíos relacionados con los altos costos de las terapias avanzadas y la adherencia del paciente.

- Dispositivos como máquinas CPAP, dispositivos bucales y soluciones de monitorización continua suelen requerir una inversión inicial significativa, lo que limita la accesibilidad para pacientes sensibles al precio.

- Además, el cumplimiento del paciente sigue siendo un problema crítico, ya que la incomodidad, la falta de educación o la complejidad de los regímenes de tratamiento pueden llevar a un uso inconsistente de la terapia, lo que reduce la eficacia del tratamiento.

- Las variaciones en las políticas de atención médica, la cobertura de seguros y los reembolsos entre estados también pueden crear barreras para la adopción generalizada, en particular para tecnologías terapéuticas no invasivas o más nuevas.

- Por ejemplo, un informe de 2023 de la Asociación Estadounidense de Apnea del Sueño destacó que casi el 30% de los pacientes a los que se les recetó terapia con CPAP interrumpieron su uso dentro de los primeros seis meses debido a molestias o inconvenientes, lo que demuestra el impacto de los desafíos de adherencia en el crecimiento del mercado.

- Abordar estos desafíos a través de la educación del paciente, opciones de tratamiento asequibles y un mejor control de la adherencia es esencial para impulsar un crecimiento sostenido en el mercado europeo de tratamiento de los trastornos del sueño.

Alcance del mercado europeo de tratamiento de los trastornos del sueño

El mercado está segmentado según el tipo, el tratamiento, la vía de administración, el tipo de medicamento, el tipo de población, el usuario final y el canal de distribución.

• Por tipo

Según el tipo, el mercado europeo de tratamiento de trastornos del sueño se segmenta en insomnio, apnea del sueño, síndrome de piernas inquietas (SPI), narcolepsia y otros. El segmento de apnea del sueño dominó la mayor cuota de mercado en ingresos, con alrededor del 42,7 % en 2025, impulsado por la alta prevalencia de la apnea obstructiva del sueño a nivel mundial. La adopción de la terapia de presión positiva continua en las vías respiratorias (CPAP), la creciente concienciación sobre los riesgos cardiovasculares asociados y los avances en los dispositivos de monitorización impulsan este dominio. El crecimiento de la población geriátrica y las crecientes tasas de obesidad contribuyen significativamente. La cobertura de seguros y el apoyo hospitalario aumentan la accesibilidad de los pacientes. La integración con dispositivos inteligentes mejora la adherencia del paciente. Las iniciativas de investigación para el diagnóstico precoz fortalecen la adopción. La creciente adopción de la atención domiciliaria amplía el alcance. Las mejoras en la infraestructura sanitaria regional refuerzan el liderazgo del mercado. Los programas gubernamentales y las campañas de concienciación pública apoyan un crecimiento sostenido.

Se prevé que el segmento de la narcolepsia experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 15,4 %, entre 2026 y 2033, impulsada por el aumento de las capacidades diagnósticas y el mayor reconocimiento de los trastornos del sueño poco frecuentes. Las compañías biofarmacéuticas están invirtiendo en nuevas terapias e intervenciones dirigidas a genes. El aumento de los ensayos clínicos y la financiación de la investigación impulsan el desarrollo de nuevos tratamientos. Los programas de concienciación médica mejoran el diagnóstico y la adopción de terapias. La colaboración con clínicas especializadas promueve el acceso de los pacientes. La expansión de las iniciativas de educación del paciente mejora el cumplimiento terapéutico. El lanzamiento de tratamientos innovadores para la somnolencia diurna impulsa el crecimiento del mercado. La disponibilidad de farmacias en línea facilita el acceso rápido. El reconocimiento de pacientes pediátricos impulsa una mayor adopción. La integración tecnológica en la monitorización mejora la eficiencia del tratamiento.

• Por tratamiento

Según el tratamiento, el mercado se segmenta en terapia farmacológica, terapia mecánica, dispositivos de avance mandibular, estimulador del nervio hipogloso, cirugía y otros. El segmento de terapia farmacológica obtuvo la mayor participación en los ingresos del mercado, con un 46,5 % aproximadamente, en 2025, impulsado por el uso generalizado de medicamentos para inducir el sueño, sedantes y fármacos que promueven la vigilia para el insomnio, la narcolepsia y el síndrome de piernas inquietas (RLS). La fácil accesibilidad a medicamentos de marca y genéricos, la preferencia de los médicos y los protocolos de tratamiento establecidos contribuyen a su dominio. La cobertura de seguros y las iniciativas de adherencia del paciente impulsan los ingresos. Las líneas de investigación globales garantizan la innovación continua. Las aprobaciones regulatorias para nuevos agentes farmacológicos mejoran la penetración en el mercado. La integración con la telemedicina facilita la monitorización del paciente. La creciente concienciación sobre la higiene del sueño impulsa la adopción de terapias. Las alianzas entre la industria farmacéutica y las clínicas mejoran la distribución. El envejecimiento de la población aumenta la demanda de tratamiento para los trastornos crónicos del sueño.

Se proyecta que el segmento de estimuladores del nervio hipogloso experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 16,2 %, entre 2026 y 2033, impulsada por la adopción de intervenciones mínimamente invasivas para la apnea obstructiva del sueño. Los avances tecnológicos en dispositivos implantables mejoran la eficacia y la comodidad. Las aprobaciones de la FDA y el marcado CE amplían la disponibilidad global. La formación de médicos especialistas aumenta la aceptación de los procedimientos. El creciente conocimiento de las alternativas quirúrgicas a la CPAP impulsa el crecimiento. La expansión de las políticas de reembolso en los mercados desarrollados impulsa su adopción. Los resultados positivos de los ensayos clínicos aumentan la confianza. Los hospitales y centros especializados promueven activamente la implantación. La colaboración con los fabricantes de dispositivos acelera la comercialización. La monitorización de dispositivos mediante tecnologías conectadas mejora los resultados.

• Por vía de administración

Según la vía de administración, el mercado se segmenta en oral, parenteral y otros. El segmento oral dominó con una participación en los ingresos del 51,3 % en 2025, gracias a la comodidad, la adherencia del paciente y el predominio de la farmacoterapia oral para el insomnio y la narcolepsia. La fácil autoadministración en casa y la amplia disponibilidad de formulaciones orales refuerzan el liderazgo del mercado. La familiaridad de los médicos con la dosificación y los protocolos estandarizados mejora las tasas de prescripción. Las aprobaciones regulatorias para los nuevos agentes orales amplían las opciones. La integración con la telesalud facilita el seguimiento de la adherencia. La disponibilidad de genéricos reduce las barreras de costo. La preferencia de los pacientes por la terapia no invasiva fortalece la adopción. Las campañas de concienciación de salud pública aumentan la adopción. El tratamiento de los trastornos crónicos del sueño debe respaldar el uso a largo plazo. Las redes de distribución mejoran el acceso en todas las regiones.

Se prevé que el segmento Parenteral crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 14,8 %, entre 2026 y 2033, impulsada por terapias inyectables especializadas para la narcolepsia y el síndrome de piernas inquietas (SPI). El aumento de los ensayos clínicos con fármacos biológicos y terapias dirigidas impulsa la adopción. La administración hospitalaria garantiza un tratamiento controlado. Las innovaciones en dispositivos de administración mejoran la comodidad del paciente. La cobertura de reembolsos impulsa la adopción de la terapia. Las clínicas especializadas se centran en la administración inyectable de fármacos de alta eficacia. Las aprobaciones regulatorias amplían las indicaciones. Aumenta la adopción por parte de pacientes pediátricos y geriátricos. La integración con dispositivos de monitorización favorece la adherencia. La creciente concienciación entre los médicos impulsa la adopción.

• Por tipo de droga

Según el tipo de medicamento, el mercado se segmenta en medicamentos de marca y genéricos. El segmento de medicamentos de marca dominó con una cuota de mercado del 57,1 % en 2025, impulsado por la alta adopción de terapias patentadas para la apnea del sueño, el insomnio y la narcolepsia, respaldadas por evidencia clínica. Las compañías farmacéuticas globales promueven activamente sus marcas. La cobertura de seguros facilita la asequibilidad. La preferencia de los médicos y las iniciativas de marketing refuerzan el dominio. El lanzamiento de medicamentos de nueva generación mejora la eficacia. La integración de la telemedicina mejora la adherencia. Las aprobaciones regulatorias garantizan la seguridad y la confianza. La educación del paciente fomenta el cumplimiento normativo. Las líneas de I+D mantienen la diferenciación de los productos. La exclusividad en el mercado fomenta la inversión.

Se prevé que el segmento de genéricos experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,9 %, entre 2026 y 2033, impulsada por el vencimiento de patentes y la creciente adopción de medicamentos con conciencia de costos en los mercados emergentes. Las iniciativas gubernamentales y los reembolsos favorables promueven la adopción de genéricos. Los hospitales y las farmacias ofrecen cada vez más alternativas genéricas. La mayor concienciación de los pacientes reduce la dependencia de los medicamentos de marca. La distribución minorista y en línea amplía el alcance. La terapia rentable fomenta el cumplimiento. Los programas de colaboración entre gobiernos y clínicas mejoran el acceso. La expansión de las farmacias electrónicas acelera el crecimiento.

• Por tipo de población

Según el tipo de población, el mercado se segmenta en niños y adultos. El segmento de adultos representó la mayor cuota de mercado en ingresos, con un 72,5 % en 2025, debido a la alta prevalencia de apnea del sueño, insomnio y síndrome de piernas inquietas (SPI) en la población adulta. El aumento de las tasas de obesidad, los factores relacionados con el estilo de vida y el envejecimiento demográfico impulsan su dominio. Los tratamientos hospitalarios y clínicos se centran principalmente en adultos. La adopción de CPAP, dispositivos de avance mandibular y terapia farmacológica está muy extendida. Las campañas de concienciación se dirigen a la población adulta. La cobertura de seguros respalda el tratamiento crónico. La monitorización por telemedicina mejora la adherencia. La población geriátrica requiere intervenciones de cuidados a largo plazo. Los programas de bienestar corporativo impulsan la demanda.

Se proyecta que el segmento infantil crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,7 %, entre 2026 y 2033, impulsada por un mayor reconocimiento de los trastornos del sueño pediátricos y las intervenciones especializadas. Las clínicas y hospitales pediátricos adoptan terapias adaptadas a la edad. La concienciación de los padres y la detección proactiva mejoran las tasas de diagnóstico. Las aprobaciones regulatorias para medicamentos y dispositivos pediátricos impulsan su adopción. Las iniciativas de salud escolar y comunitaria fomentan la concienciación. La adopción de la CPAP pediátrica crece de forma constante. Las soluciones especializadas de atención domiciliaria para niños se utilizan cada vez más. La telesalud facilita la monitorización. La colaboración entre la industria farmacéutica y los centros pediátricos acelera el acceso.

• Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, clínicas especializadas, atención médica domiciliaria, centros de cirugía ambulatoria y otros. El segmento de hospitales dominó con una participación en los ingresos del 48,6 % en 2025, impulsado por la disponibilidad de centros multidisciplinarios del sueño, laboratorios de diagnóstico e instalaciones para la administración de terapias. Los hospitales ofrecen acceso a una amplia gama de intervenciones y tratamientos. La cobertura de seguros y las políticas de reembolso refuerzan el uso hospitalario. La integración con la telemedicina mejora el seguimiento de los pacientes. Las iniciativas de investigación en entornos hospitalarios amplían la cartera de tratamientos. La capacitación del personal médico apoya la adopción de procedimientos. Los hospitales ofrecen servicios tanto para adultos como para niños. Las alianzas con fabricantes de dispositivos fortalecen la capacidad. El alto volumen de pacientes mantiene el liderazgo del mercado.

Se espera que el segmento de atención médica domiciliaria experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 15,8 %, entre 2026 y 2033, impulsada por la creciente preferencia por la terapia CPAP domiciliaria y los dispositivos de telemonitorización. La mayor comodidad para el paciente, la rentabilidad y el seguimiento de la adherencia respaldan su adopción. La cobertura de seguros para terapias domiciliarias mejora la accesibilidad. Los proveedores de atención médica domiciliaria ofrecen formación y apoyo. La integración de la telemedicina garantiza una monitorización continua. El envejecimiento de la población y los pacientes crónicos impulsan la demanda de atención domiciliaria. Las farmacias en línea y la entrega directa de dispositivos al paciente mejoran el alcance. Las colaboraciones con empresas de dispositivos médicos mejoran la oferta de servicios. La transición hacia la atención domiciliaria, impulsada por la pandemia, acelera el crecimiento.

• Por canal de distribución

Según el canal de distribución, el mercado se segmenta en Licitación Directa, Farmacia Hospitalaria, Farmacia Minorista, Farmacia en Línea y Otros. El segmento de Farmacia Hospitalaria dominó con una participación en los ingresos del 54,2 % en 2025, gracias al suministro controlado de terapias con receta y a la integración con centros de sueño hospitalarios. La prescripción médica directa garantiza un uso adecuado. El reembolso y el seguro facilitan la preferencia en la farmacia hospitalaria. El acceso a medicamentos especializados refuerza el dominio. La integración con los registros hospitalarios garantiza el cumplimiento del paciente. La eficiencia de la cadena de suministro mejora la adopción. La familiaridad de los médicos refuerza el uso. Las redes hospitalarias multicanal amplían el alcance. Las farmacias hospitalarias mantienen existencias para terapias crónicas. La supervisión regulatoria garantiza la seguridad.

Se prevé que el segmento de farmacias en línea crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 16,3 %, entre 2026 y 2033, impulsada por la mayor adopción digital, la integración de la telemedicina y la entrega a domicilio de terapias para trastornos del sueño. La preferencia de los pacientes por la comodidad impulsa las compras en línea. Las plataformas de farmacia electrónica amplían su alcance geográfico. Las recetas digitales y la entrega automatizada mejoran la adherencia. Las campañas de concienciación impulsan la adopción de la terapia en línea. Las ventajas en costos atraen a los pacientes. La rápida expansión en los mercados emergentes acelera la adopción. La integración tecnológica mejora la monitorización de los pacientes. Las colaboraciones con hospitales refuerzan la credibilidad. Los canales en línea mejoran el acceso a medicamentos de marca y genéricos.

Análisis regional del mercado europeo de tratamiento de los trastornos del sueño

- El mercado de tratamiento de trastornos del sueño en el Reino Unido y Europa dominó Europa con la mayor participación en los ingresos de aproximadamente el 39,8 % en 2025, respaldado por un sólido sistema de atención médica, una alta adopción de dispositivos diagnósticos y terapéuticos avanzados, una fuerte presencia de actores clave del mercado y una creciente conciencia pública sobre la salud del sueño.

- Los hospitales, las clínicas especializadas del sueño y los proveedores de atención médica domiciliaria están presenciando un crecimiento sustancial en la adopción de tratamientos para los trastornos del sueño, impulsados por tecnologías innovadoras e iniciativas de atención médica preventiva.

Análisis del mercado de tratamiento de los trastornos del sueño en Alemania y Europa

Se prevé que el mercado europeo de tratamiento de trastornos del sueño en Alemania sea el de mayor crecimiento durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) estimada en torno al 8,9 %. Este crecimiento se debe al aumento de la inversión en infraestructura sanitaria, la creciente prevalencia de trastornos del sueño, la adopción de soluciones digitales y domiciliarias de monitorización del sueño, y la mayor disponibilidad de servicios especializados de terapia del sueño en hospitales y clínicas. El enfoque del país en mejorar los resultados de los pacientes y promover la atención médica preventiva continúa impulsando la adopción en el mercado.

Cuota de mercado del tratamiento de los trastornos del sueño en Europa

La industria del tratamiento de los trastornos del sueño está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Philips Respironics (Países Bajos)

- Fisher & Paykel Healthcare (Nueva Zelanda)

- Invacare Corporation (EE. UU.)

- SomnoMed (Australia)

- Inspire Medical Systems (EE. UU.)

- Respicardia (EE. UU.)

- Itamar Medical (Israel)

- Zephyr Sleep Technologies (EE. UU.)

- Actelion Pharmaceuticals (Suiza)

- Industrias farmacéuticas Teva (Israel)

- GlaxoSmithKline (Reino Unido)

- Novartis (Suiza)

- Johnson & Johnson (EE. UU.)

- Koninklijke DSM (Países Bajos)

- Sleep Number Corporation (EE. UU.)

- Apex Medical (Taiwán)

- Medtronic (EE. UU.)

- BMC Medical (China)

- SomniFix (EE. UU.)

Últimos avances en el mercado europeo del tratamiento de los trastornos del sueño

- En diciembre de 2024, la Administración de Alimentos y Medicamentos de EE. UU. (FDA) aprobó Zepbound (tirzepatida), un agonista del receptor GLP-1 desarrollado por Eli Lilly, como el primer medicamento específicamente indicado para el tratamiento de la apnea obstructiva del sueño (AOS) de moderada a grave en adultos con obesidad, demostrando reducciones significativas en los episodios de apnea, además de beneficios en la pérdida de peso. Esta aprobación marcó una importante expansión de las opciones de tratamiento farmacológico para la AOS, históricamente dominadas por terapias basadas en dispositivos como la CPAP, y proporcionó a los profesionales clínicos una novedosa terapia sistémica para abordar los factores metabólicos subyacentes que contribuyen a la apnea del sueño, especialmente en poblaciones con obesidad.

- En enero de 2024, ResMed lanzó el equipo CPAP de viaje AirMini AutoSet, un dispositivo compacto y ligero para el tratamiento de la apnea del sueño, optimizado para viajeros frecuentes. Este dispositivo representa una estrategia hacia tecnologías para trastornos del sueño más portátiles y fáciles de usar que facilitan la adherencia al tratamiento fuera del entorno doméstico tradicional. La introducción del AirMini refleja las tendencias del sector hacia la miniaturización y la comodidad del usuario en el tratamiento de los trastornos crónicos del sueño.

- En junio de 2024, Philips anunció una nueva e importante plataforma de CPAP con monitorización mejorada de pacientes y funciones de intercambio de datos en la nube. Esta plataforma, diseñada para optimizar la gestión remota de pacientes y mejorar la adherencia al tratamiento a largo plazo mediante funciones integradas de telesalud, alinea la terapia con dispositivos con las tendencias de la salud digital. Este lanzamiento destacó cómo la conectividad y el análisis de datos se están integrando en la infraestructura de tratamiento del sueño para facilitar la supervisión del profesional sanitario y la participación del paciente.

- En septiembre de 2025, Airway Management recibió la autorización de la FDA para Nylon flexTAP®, el primer dispositivo bucal de punto único impreso digitalmente para la apnea obstructiva del sueño leve a moderada. Incorpora la tecnología Vertex patentada para una mayor comodidad y eficacia terapéutica, ampliando así las alternativas de tratamiento sin CPAP. Esta autorización amplió el segmento de dispositivos bucales, ofreciendo a los pacientes terapias no invasivas adicionales que compiten con los dispositivos convencionales.

- En febrero de 2025, Huxley Medical anunció la aprobación de la FDA para su prueba de apnea del sueño en casa SANSA con capacidad de carga de datos móviles. Esto elimina la dependencia de Bluetooth o aplicaciones de smartphones para transmitir datos de diagnóstico, simplifica los procedimientos de estudio del sueño en casa y mejora la accesibilidad para pacientes desatendidos. Esta innovación respalda la tendencia hacia diagnósticos descentralizados y centrados en el paciente en el mercado de los trastornos del sueño.

- En marzo de 2025, ResMed recibió la aprobación de la FDA para su nuevo dispositivo Adaptive Servo‑Ventilator, una plataforma de terapia de última generación para la apnea del sueño diseñada para pacientes con necesidades respiratorias más complejas, que mejora la precisión de la terapia y amplía las opciones de tratamiento para quienes no responden bien a los dispositivos convencionales de CPAP o BiPAP. Este avance en el dispositivo subraya la innovación continua en hardware terapéutico, abordando necesidades no cubiertas en casos graves de trastornos del sueño y reforzando la expansión del mercado de dispositivos.

- En enero de 2025, Medicare y Medicaid aclararon las directrices de cobertura, lo que permitió la inclusión de Zepbound en la Parte D de Medicare y, potencialmente, en los planes de Medicaid para el tratamiento de la apnea obstructiva del sueño (AOS). Esto aumentó significativamente el acceso de los pacientes a esta nueva opción farmacológica para la apnea del sueño de moderada a grave en poblaciones mayores y de bajos ingresos. Este avance facilitó vías de reembolso más amplias, cruciales para la adopción práctica de nuevas terapias para los trastornos del sueño, más allá del uso de dispositivos tradicionales, abriendo el acceso a millones de beneficiarios.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.