Europe Spinal Implants Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.31 Billion

USD

4.94 Billion

2024

2032

USD

3.31 Billion

USD

4.94 Billion

2024

2032

| 2025 –2032 | |

| USD 3.31 Billion | |

| USD 4.94 Billion | |

| % | |

|

Segmentación del mercado europeo de implantes espinales por producto (dispositivos de fusión, dispositivos sin fusión, productos biológicos para la columna, estimuladores óseos de columna y otros), material (metales, cerámica, biomateriales, polímeros y otros), tecnología (fusión, productos biológicos para la columna, VCF, descompresión, preservación del movimiento y otros), tipo de cirugía (cirugía abierta y mínimamente invasiva), usuario final (hospitales, clínicas especializadas, centros de columna, centros de traumatología, centros de cirugía ambulatoria (ASC) y otros), canal de distribución (licitación directa y venta minorista): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado europeo de implantes espinales

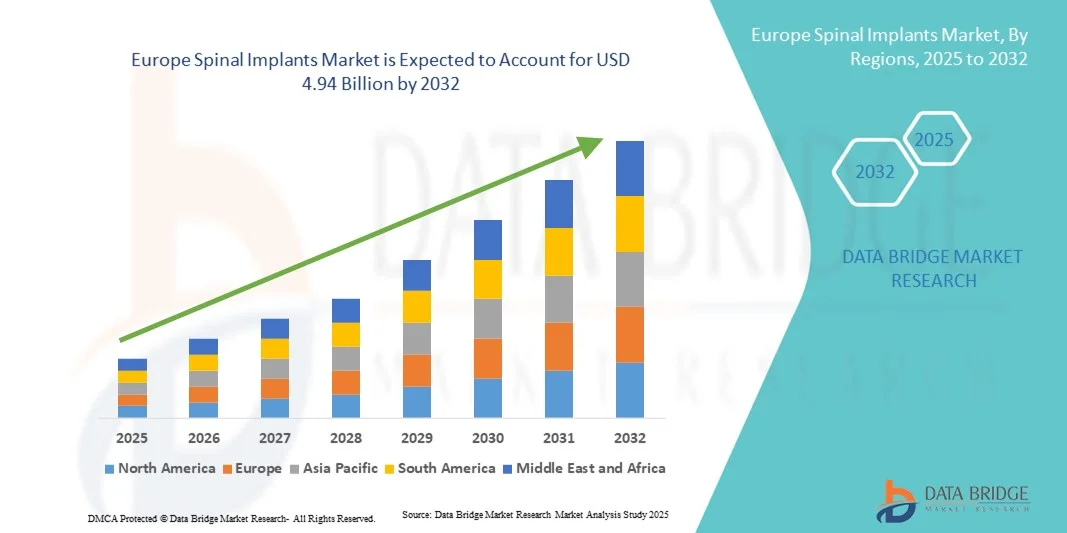

- El tamaño del mercado de implantes espinales en Europa se valoró en USD 3.31 mil millones en 2024 y se espera que alcance los USD 4.94 mil millones para 2032 , con una CAGR del 5,10% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de trastornos de la columna, el aumento de las cirugías ortopédicas y el creciente envejecimiento de la población, lo que genera una mayor demanda de implantes espinales avanzados tanto en hospitales como en clínicas especializadas.

- Además, los avances tecnológicos en materiales de implantes, como el titanio y el PEEK, así como las innovaciones en técnicas quirúrgicas mínimamente invasivas, están mejorando los resultados de los pacientes y reduciendo los tiempos de recuperación, lo que impulsa la adopción de implantes espinales.

Análisis del mercado europeo de implantes espinales

- Los implantes espinales, incluidas las varillas, los tornillos, las jaulas y los dispositivos intercorporales, son componentes cada vez más vitales en los procedimientos ortopédicos y neuroquirúrgicos modernos debido a su eficacia en la estabilización espinal, la corrección de deformidades y las cirugías de fusión.

- La creciente demanda de implantes espinales se debe principalmente a la creciente prevalencia de trastornos espinales, el aumento de la población geriátrica, los avances tecnológicos en materiales y diseños de implantes y un número cada vez mayor de cirugías espinales mínimamente invasivas.

- Alemania dominó el mercado europeo de implantes espinales, con la mayor cuota de ingresos (28%) en 2024. Se caracterizó por una infraestructura sanitaria avanzada, un alto volumen de procedimientos quirúrgicos, una sólida presencia de actores clave del sector y la adopción temprana de tecnologías innovadoras de implantes espinales. Los hospitales y centros especializados en columna del país utilizan cada vez más implantes avanzados para reconstrucciones espinales complejas, procedimientos de fusión y cirugías mínimamente invasivas.

- Se espera que Italia sea el país de más rápido crecimiento en el mercado de implantes espinales de Europa durante el período de pronóstico debido a la creciente conciencia sobre la salud espinal, el aumento del gasto en atención médica y la adopción de técnicas quirúrgicas espinales avanzadas en centros de atención médica públicos y privados.

- Las cirugías abiertas dominaron el mercado europeo de implantes espinales, con una participación en los ingresos del 56,4 % en 2024. Esta sólida posición se puede atribuir al uso generalizado de procedimientos abiertos para correcciones espinales complejas, manejo de deformidades e intervenciones relacionadas con traumatismos.

Alcance del informe y segmentación del mercado de implantes espinales

|

Atributos |

Perspectivas clave del mercado de implantes espinales |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de implantes espinales en Europa

Avances en implantes espinales mínimamente invasivos y específicos para cada paciente

- Una tendencia destacada en el mercado europeo de implantes espinales es el creciente uso de cirugías espinales mínimamente invasivas, cuyo objetivo es reducir el daño tisular, acortar las estancias hospitalarias y acelerar la recuperación postoperatoria. Los cirujanos están adoptando cada vez más instrumentación guiada con precisión y sistemas de navegación que permiten una colocación más precisa de los implantes espinales.

- La introducción de implantes espinales impresos en 3D y específicos para cada paciente está cobrando impulso, ofreciendo soluciones personalizadas adaptadas a las necesidades anatómicas individuales. Estos implantes ayudan a mejorar los resultados quirúrgicos y a reducir complicaciones como la desalineación o el hundimiento del implante.

- Por ejemplo, hospitales en Alemania y Francia han implementado con éxito jaulas y varillas de titanio impresas en 3D diseñadas específicamente para deformidades espinales complejas, demostrando mejores resultados para los pacientes y tasas de revisión más bajas.

- Los esfuerzos de investigación y desarrollo también se centran en el uso de materiales bioreabsorbibles y compuestos, que mejoran la biocompatibilidad al tiempo que favorecen el crecimiento óseo y la estabilidad a largo plazo.

- Hay una creciente adopción de sistemas de cirugía de columna asistida por robot, que mejoran la precisión, reducen el error humano y permiten procedimientos complejos con mejores resultados.

- La creciente conciencia entre los pacientes y los proveedores de atención médica sobre los beneficios de las técnicas mínimamente invasivas está acelerando la demanda de soluciones avanzadas de implantes espinales.

- Las asociaciones entre empresas de dispositivos médicos y hospitales para ensayos clínicos y programas de capacitación están ayudando a acelerar la adopción de implantes espinales innovadores.

Dinámica del mercado europeo de implantes espinales

Conductor

Aumento de la incidencia de trastornos de la columna vertebral y envejecimiento de la población

- La creciente prevalencia de afecciones de la columna vertebral, como la enfermedad degenerativa del disco, la escoliosis, la estenosis espinal y las lesiones traumáticas de la columna vertebral, es un factor importante para el mercado europeo de implantes espinales.

- La población envejeciente de Europa es más propensa a la osteoporosis y a las deformidades de la columna, lo que genera una mayor demanda de cirugías de columna que restablezcan la movilidad, reduzcan el dolor crónico y mejoren la calidad de vida en general.

- Por ejemplo, los hospitales de Italia y España han observado un número creciente de procedimientos de fusión y descompresión espinal, lo que impulsa directamente la adopción de implantes espinales modernos.

- Los avances continuos en el diseño de implantes, herramientas quirúrgicas y tecnologías de navegación están animando a los proveedores de atención médica a adoptar sistemas de implantes más nuevos en lugar de los métodos convencionales.

- Las iniciativas gubernamentales de apoyo que promueven procedimientos mínimamente invasivos y técnicas quirúrgicas avanzadas están permitiendo aún más el crecimiento en los centros de salud europeos.

- Las crecientes inversiones de los hospitales y centros quirúrgicos en quirófanos y sistemas de imágenes de última generación facilitan el uso de implantes espinales avanzados.

- La creciente conciencia de los pacientes y su preferencia por una recuperación más rápida, menores estadías hospitalarias y menores complicaciones posoperatorias están obligando a los cirujanos a elegir sistemas de implantes más nuevos.

- La expansión de la cobertura de seguros para procedimientos de columna en varios países europeos ha hecho que los implantes avanzados sean más accesibles para los pacientes, lo que impulsa el crecimiento del mercado.

Restricción/Desafío

Altos costos y barreras de cumplimiento normativo

- El alto costo de los implantes espinales avanzados, incluidos los dispositivos impresos en 3D y específicos para cada paciente, puede limitar su adopción, en particular en hospitales pequeños o instalaciones con limitaciones presupuestarias.

- Los estrictos requisitos regulatorios en Europa, incluido el marcado CE y el cumplimiento del Reglamento de Dispositivos Médicos (MDR), a menudo prolongan los plazos de aprobación de productos y retrasan la entrada al mercado.

- Por ejemplo, algunos fabricantes europeos de implantes espinales impresos en 3D han experimentado retrasos en la aprobación debido a la evaluación prolongada de MDR, lo que afecta la disponibilidad oportuna de soluciones innovadoras.

- Las diferencias en las políticas de reembolso entre países también pueden influir en las tasas de adopción, ya que algunos hospitales pueden preferir implantes estándar en lugar de alternativas personalizadas más costosas.

- El requisito de experiencia quirúrgica especializada para implementar sistemas de implantes avanzados puede suponer un desafío adicional, especialmente en centros con menos experiencia.

- La limitada concientización y capacitación entre los cirujanos respecto de los implantes más nuevos, mínimamente invasivos y específicos para cada paciente, puede ralentizar las tasas de adopción.

- El costo de adquirir herramientas quirúrgicas avanzadas y sistemas de navegación junto con los propios implantes puede disuadir a los hospitales de tamaño mediano de adoptar la última tecnología.

- Las posibles complicaciones o fallas en procedimientos espinales complejos con implantes más nuevos pueden llevar a una adopción cautelosa hasta que los resultados clínicos a largo plazo estén completamente validados.

Panorama del mercado europeo de implantes espinales

El mercado está segmentado según el producto, el material, la tecnología, el tipo de cirugía, el usuario final y el canal de distribución.

- Por producto

En cuanto a productos, el mercado europeo de implantes espinales se segmenta en dispositivos de fusión, dispositivos sin fusión, productos biológicos para la columna, estimuladores óseos y otros. El segmento de dispositivos de fusión dominó el mercado con la mayor cuota de ingresos, un 38,5%, en 2024. Este dominio se debe a la alta preferencia clínica por los dispositivos de fusión para estabilizar la columna vertebral, corregir deformidades y tratar la enfermedad discal degenerativa. Hospitales y clínicas especializadas confían ampliamente en los dispositivos de fusión debido a su eficacia demostrada, durabilidad a largo plazo y compatibilidad con diversas técnicas quirúrgicas. Las continuas innovaciones en el diseño de implantes, que incluyen una biocompatibilidad mejorada, sistemas de fijación mejorados y componentes impresos en 3D, refuerzan aún más el liderazgo del segmento. Además, la creciente concienciación sobre los trastornos espinales, el aumento del número de pacientes en atención ortopédica y traumatológica, y las favorables políticas de reembolso en Europa contribuyen a la sólida adopción de dispositivos de fusión. La confianza de los médicos en las tecnologías de fusión establecidas, sumada al creciente volumen de procedimientos de fusión mínimamente invasivos, también sustenta el crecimiento sostenido de este segmento.

Se prevé que el segmento de productos biológicos para la columna vertebral registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,7 %, entre 2025 y 2032. Este rápido crecimiento se ve impulsado por la creciente adopción de terapias regenerativas destinadas a mejorar la consolidación ósea y los resultados de la fusión. Los productos biológicos, como las proteínas morfogenéticas óseas, la matriz ósea desmineralizada y otros factores de crecimiento, se están integrando en los implantes espinales para reducir las complicaciones y acelerar la recuperación. La creciente inversión en investigación y desarrollo, los avances tecnológicos en los sistemas de administración y la creciente conciencia clínica sobre las ventajas de los productos biológicos en casos complejos impulsan su adopción. Las políticas de reembolso favorables, la mayor preferencia de los cirujanos por los productos biológicos y la tendencia hacia enfoques mínimamente invasivos impulsan aún más la expansión acelerada de este segmento.

- Por material

En cuanto a los materiales, el mercado europeo de implantes espinales se segmenta en metales, cerámica, biomateriales, polímeros y otros. El segmento de metales registró la mayor cuota de mercado, con un 42,1 % en 2024. Metales como el titanio y sus aleaciones son los preferidos por su alta resistencia, durabilidad y eficacia clínica comprobada en la estabilización espinal. Estos materiales se utilizan ampliamente en implantes con y sin fusión, especialmente en hospitales y clínicas especializadas donde se realizan cirugías espinales complejas. La biocompatibilidad, la resistencia a la corrosión y la compatibilidad con imágenes de los metales garantizan que sigan siendo el material predilecto para numerosos procedimientos de implantes espinales, lo que sustenta una demanda constante.

Se prevé que los polímeros experimenten la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,9 %, entre 2025 y 2032. Este crecimiento se debe a su uso en espaciadores intervertebrales, dispositivos de preservación del movimiento y jaulas para procedimientos mínimamente invasivos. Los compuestos poliméricos avanzados y los materiales bioabsorbibles ofrecen beneficios como una menor protección contra la tensión y un mayor crecimiento óseo, cada vez más preferidos por los cirujanos. La creciente demanda de implantes específicos para cada paciente, la flexibilidad de diseño y la mejora de los resultados quirúrgicos impulsan su adopción en hospitales, centros de columna y centros de cirugía ambulatoria. La investigación y el desarrollo continuos de biomateriales basados en polímeros están dando lugar a implantes más duraderos y biocompatibles, mientras que la creciente concienciación entre los cirujanos sobre las soluciones poliméricas mínimamente invasivas está acelerando su penetración en el mercado.

- Por tecnología

En términos de tecnología, el mercado europeo de implantes espinales se segmenta en fusión, productos biológicos para la columna, FVC, descompresión, preservación del movimiento, entre otros. El segmento de la tecnología de fusión dominó el mercado con una cuota de mercado del 39,8 % en 2024. Esta tecnología es ampliamente preferida debido a su capacidad para estabilizar la columna vertebral, corregir deformidades y tratar enfermedades degenerativas con altas tasas de éxito. Los hospitales y centros de columna dependen de los dispositivos de fusión por su fiabilidad a largo plazo y su compatibilidad con sistemas avanzados de imagen y navegación. Las continuas innovaciones tecnológicas, como los implantes impresos en 3D y los sistemas mejorados de tornillos y varillas, impulsan aún más su adopción.

Se espera que la tecnología de preservación del movimiento registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,3 %, entre 2025 y 2032. Dispositivos como discos artificiales y sistemas de estabilización dinámica, que preservan la movilidad espinal, se adoptan cada vez más entre pacientes más jóvenes y quienes buscan una recuperación más rápida. Los avances en el diseño de implantes, las técnicas quirúrgicas mejoradas y la creciente concienciación sobre la preservación de la biomecánica impulsan un rápido crecimiento en este segmento en hospitales, clínicas especializadas y centros de columna. La creciente colaboración entre fabricantes de dispositivos y profesionales sanitarios también está impulsando la adopción clínica, mientras que las políticas de reembolso favorables para los procedimientos de preservación del movimiento impulsan aún más el crecimiento del mercado.

- Por tipo de cirugía

Según el tipo de cirugía, el mercado europeo de implantes espinales se segmenta en cirugías abiertas y cirugías mínimamente invasivas. Las cirugías abiertas dominaron el mercado con una cuota de ingresos del 56,4 % en 2024. Esta sólida posición se debe al uso generalizado de procedimientos abiertos para correcciones espinales complejas, manejo de deformidades e intervenciones relacionadas con traumatismos. Las cirugías abiertas permiten a los cirujanos la visualización directa del sitio operatorio, lo que facilita la colocación precisa del implante, una mejor alineación espinal y resultados óptimos de estabilización. Los hospitales y las clínicas especializadas suelen preferir las cirugías abiertas para fusiones multinivel y casos con deformidades espinales graves, donde la precisión y el control son fundamentales. Además, los protocolos clínicos establecidos, la amplia experiencia de los cirujanos y la compatibilidad con una amplia gama de implantes espinales contribuyen al dominio sostenido del segmento. El segmento también se beneficia de la disponibilidad de una sólida infraestructura de atención postoperatoria y programas integrales de rehabilitación, lo que garantiza altas tasas de éxito para los pacientes y resultados a largo plazo.

Se espera que las cirugías mínimamente invasivas (CMI) experimenten la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,2 %, entre 2025 y 2032. El crecimiento de este segmento se debe a la creciente experiencia de los cirujanos, los avances en instrumental quirúrgico y tecnologías de imagen, y la creciente preferencia de los pacientes por procedimientos que reducen el traumatismo tisular y minimizan la pérdida de sangre. Las técnicas CMI ofrecen incisiones más pequeñas, estancias hospitalarias más cortas, periodos de recuperación más rápidos y menor dolor postoperatorio, lo que las hace muy atractivas para procedimientos de columna tanto electivos como complejos. La creciente concienciación sobre los beneficios clínicos y económicos de la CMI entre los profesionales sanitarios, sumada a las favorables políticas de reembolso en varios países europeos, está acelerando aún más su adopción. El segmento también se ve respaldado por las innovaciones continuas en sistemas de navegación, cirugía asistida por robot e implantes especializados diseñados para procedimientos mínimamente invasivos, que están permitiendo una aplicación más amplia de la CMI en centros de columna y hospitales.

- Por el usuario final

En función del usuario final, el mercado europeo de implantes espinales se segmenta en hospitales, clínicas especializadas, centros de columna, centros de traumatología, centros de cirugía ambulatoria (CAA) y otros. Los hospitales dominaron el mercado con una participación en los ingresos del 48,7 % en 2024. Este dominio se debe al acceso de los hospitales a infraestructura quirúrgica avanzada, un alto volumen de pacientes y quirófanos especializados capaces de realizar cirugías espinales complejas. Los hospitales ofrecen atención integral, desde la evaluación preoperatoria hasta la rehabilitación postoperatoria, lo que impulsa la adopción a gran escala de una amplia gama de implantes espinales. La presencia de cirujanos experimentados y equipos de atención multidisciplinares refuerza aún más el papel de los hospitales como principales usuarios finales de implantes espinales en Europa.

Se prevé que los centros de columna vertebral registren la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,5 %, entre 2025 y 2032. Su rápido crecimiento se debe a la creación de centros especializados en procedimientos complejos de columna vertebral, como cirugías mínimamente invasivas y terapias regenerativas. Los pacientes prefieren cada vez más los centros de columna vertebral por su experiencia especializada, atención personalizada y resultados de alta calidad. La adopción de tecnologías de vanguardia, como la navegación guiada por imágenes y los implantes específicos para cada paciente, impulsa la expansión del segmento. Además, los centros de columna vertebral suelen colaborar con instituciones de investigación y participar en ensayos clínicos, lo que aumenta su atractivo para los pacientes que buscan soluciones avanzadas para el cuidado de la columna vertebral.

- Por canal de distribución

Según el canal de distribución, el mercado europeo de implantes espinales se segmenta en licitación directa y venta minorista. La licitación directa dominó el mercado con una cuota del 62,3 % en 2024. Este segmento se beneficia de la adquisición masiva por parte de hospitales, programas gubernamentales de salud y grandes sistemas de salud, lo que garantiza un suministro constante, precios favorables y una logística optimizada. Los acuerdos de licitación directa también facilitan las colaboraciones a largo plazo con los fabricantes, garantizando el acceso a las últimas tecnologías en implantes y un servicio integral. Además, los canales de licitación directa ayudan a estandarizar los procesos de adquisición en múltiples centros, mejorando la eficiencia operativa y reduciendo los gastos administrativos.

Se prevé que las ventas minoristas registren la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,7 %, entre 2025 y 2032. Este crecimiento se ve impulsado por la creciente demanda de implantes espinales avanzados, productos biológicos y soluciones mínimamente invasivas por parte de clínicas especializadas, hospitales pequeños y centros de cirugía ambulatoria. Los canales minoristas permiten a estos centros adquirir implantes directamente de distribuidores o fabricantes, lo que facilita un acceso más rápido a nuevas tecnologías y soluciones personalizadas. La creciente adopción de implantes específicos para cada paciente, la creciente concienciación entre los pequeños proveedores de atención médica y la expansión de las redes de suministro son factores clave que impulsan el crecimiento acelerado del segmento de ventas minoristas en Europa.

Análisis regional del mercado europeo de implantes espinales

- Se proyecta que el mercado europeo de implantes espinales se expandirá a una CAGR sustancial durante el período de pronóstico, impulsado por la creciente conciencia sobre la salud espinal, la creciente prevalencia de trastornos espinales y la adopción de técnicas quirúrgicas avanzadas.

- La región está siendo testigo de importantes inversiones en infraestructura hospitalaria y centros especializados en columna, que utilizan cada vez más implantes espinales mínimamente invasivos y específicos para cada paciente.

- Los avances tecnológicos, como las cirugías asistidas por navegación y los implantes impresos en 3D, están mejorando los resultados quirúrgicos, reduciendo los tiempos de recuperación y fomentando una mayor adopción de implantes espinales en centros de salud públicos y privados.

Perspectivas del mercado de implantes espinales en Alemania

El mercado alemán de implantes espinales dominó el mercado europeo de implantes espinales, con la mayor cuota de mercado, con un 28% en 2024. Este mercado se caracteriza por una infraestructura sanitaria avanzada, un alto volumen de procedimientos quirúrgicos y la sólida presencia de actores clave del sector. El país ha sido pionero en la adopción de tecnologías innovadoras de implantes espinales, y hospitales y centros especializados en columna utilizan cada vez más implantes avanzados para reconstrucciones espinales complejas, procedimientos de fusión y cirugías mínimamente invasivas. Por ejemplo, los hospitales alemanes han integrado con éxito implantes impresos en 3D específicos para cada paciente en cirugías de columna, mejorando la precisión quirúrgica y los resultados. El enfoque de Alemania en la investigación, la innovación y las soluciones médicas sostenibles sigue impulsando el crecimiento del mercado.

Perspectiva del mercado de implantes espinales en Italia

Se prevé que el mercado italiano de implantes espinales sea el de mayor crecimiento en Europa durante el período de pronóstico, impulsado por la creciente concienciación sobre la salud espinal, el aumento del gasto sanitario y la creciente adopción de técnicas quirúrgicas espinales avanzadas. Tanto los hospitales públicos como los privados italianos están invirtiendo en implantes espinales de vanguardia y procedimientos mínimamente invasivos para mejorar la atención al paciente y optimizar los resultados quirúrgicos. Por ejemplo, los centros de columna italianos están incorporando sistemas de navegación 3D e implantes bioabsorbibles en las cirugías de rutina, lo que refleja una tendencia hacia la medicina de precisión y las soluciones específicas para cada paciente. Además, las iniciativas gubernamentales que promueven infraestructuras sanitarias avanzadas y programas de formación para cirujanos están acelerando aún más el crecimiento del mercado en Italia.

Cuota de mercado de implantes espinales en Europa

La industria de implantes espinales está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- NuVasive, Inc. (EE. UU.)

- SeaSpine (EE. UU.)

- Globus Medical (EE. UU.)

- RTI Surgical (EE. UU.)

- XTANT Medical (EE. UU.)

- Orthofix Medical, Inc. (EE. UU.)

- Alphatec Holdings, Inc. (EE. UU.)

- Johnson & Johnson y sus filiales (EE. UU.)

- Stryker (EE. UU.)

- Zimmer Biomet (EE. UU.)

- Canwell Medical Co., Ltd. (China)

Últimos avances en el mercado europeo de implantes espinales

- En agosto de 2024, Medtronic lanzó un nuevo sistema de implantes espinales mínimamente invasivos que mejora la precisión quirúrgica y la recuperación del paciente. Esta innovación subraya el compromiso de Medtronic con el avance del cuidado espinal mediante tecnología de vanguardia.

- En septiembre de 2025, IMPLANET firmó un acuerdo de distribución exclusiva con Tinavi Medical Technologies para el sistema de cirugía de columna TIROBOT. Esta colaboración busca fortalecer la comercialización de soluciones robóticas para cirugía ortopédica en toda Europa.

- En septiembre de 2025, SMAIO firmó su primer acuerdo de distribución importante para su plataforma abierta KEOPS-4ME con Highridge Medical en EE. UU. Esta asociación proporciona a los cirujanos capacidades de planificación de realineación espinal personalizadas, lo que marca un hito significativo en la expansión de SMAIO.

- En septiembre de 2025, Medacta lanzó QuickStitch y amplió sus soluciones de fijación en la conferencia AGA 2025. Estos avances buscan mejorar la eficiencia quirúrgica y los resultados de los pacientes en procedimientos de columna.

- En marzo de 2025, Johnson & Johnson MedTech presentó una nueva era de ortopedia digital en la AAOS 2025, presentando implantes de vanguardia, técnicas avanzadas y tecnologías basadas en datos en todas las especialidades ortopédicas, incluida la columna vertebral.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.