Europe Sports Medicine Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.36 Billion

USD

11.73 Billion

2025

2033

USD

7.36 Billion

USD

11.73 Billion

2025

2033

| 2026 –2033 | |

| USD 7.36 Billion | |

| USD 11.73 Billion | |

| % | |

|

Segmentación del mercado europeo de medicina deportiva, por productos (productos de reconstrucción corporal, productos de soporte y recuperación corporal), aplicación (lesiones de rodilla, cadera, hombro y codo, pie y tobillo, mano y muñeca, espalda y columna vertebral, y otras lesiones), procedimiento (procedimientos de artroscopia de rodilla, procedimientos de artroscopia de cadera, procedimientos de artroscopia de hombro y codo, procedimientos de artroscopia de pie y tobillo, procedimientos de artroscopia de mano y muñeca, y otros), usuario final (hospitales, clínicas ortopédicas, centros de cirugía ambulatoria, y otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de medicina deportiva en Europa

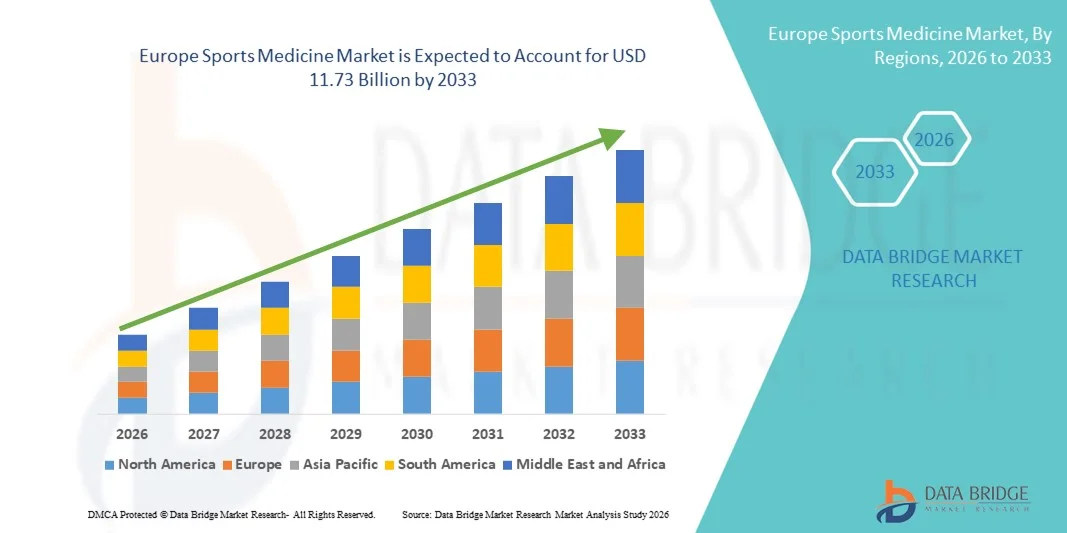

- El tamaño del mercado de medicina deportiva en Europa se valoró en USD 7.36 mil millones en 2025 y se espera que alcance los USD 11.73 mil millones para 2033 , con una CAGR del 6,00% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente incidencia de lesiones relacionadas con el deporte, la creciente participación en actividades deportivas profesionales y recreativas y la creciente conciencia sobre la aptitud física y la prevención de lesiones en los países europeos.

- Además, los avances en procedimientos quirúrgicos mínimamente invasivos, terapias de medicina regenerativa y la creciente presencia de clínicas especializadas en lesiones deportivas están posicionando las soluciones de medicina deportiva como un componente crucial de la atención ortopédica y de rehabilitación. Estos factores convergentes están acelerando la adopción de soluciones innovadoras de tratamiento y recuperación, impulsando así significativamente el crecimiento del mercado en la región.

Análisis del mercado europeo de medicina deportiva

- La medicina deportiva, que abarca productos y servicios para la prevención, el diagnóstico, el tratamiento y la rehabilitación de lesiones relacionadas con el deporte, desempeña un papel fundamental en el mantenimiento del rendimiento de los atletas y el apoyo a estilos de vida activos en toda Europa, con aplicaciones que abarcan hospitales, clínicas ortopédicas, centros de fisioterapia e instalaciones especializadas en lesiones deportivas.

- La creciente demanda de soluciones de medicina deportiva se ve impulsada principalmente por la creciente incidencia de lesiones deportivas, la creciente participación en deportes profesionales y recreativos y la creciente conciencia sobre la aptitud física, la prevención de lesiones y las opciones de recuperación más rápida entre todos los grupos de edad.

- Alemania dominó el mercado de medicina deportiva de Europa con la mayor participación en los ingresos del 28,76 % en 2025, caracterizado por una infraestructura de atención médica avanzada, una fuerte presencia de fabricantes líderes de dispositivos ortopédicos y altas tasas de participación deportiva, y el país fue testigo de una adopción sustancial de procedimientos mínimamente invasivos y terapias regenerativas respaldadas por marcos de reembolso favorables.

- Se espera que el Reino Unido sea el país de más rápido crecimiento en el mercado de medicina deportiva de Europa durante el período de pronóstico debido al aumento de las inversiones en instalaciones de atención médica deportiva, el aumento de las iniciativas gubernamentales que promueven la actividad física y la expansión del acceso a servicios de rehabilitación especializados.

- El segmento de productos de reconstrucción corporal dominó el mercado de medicina deportiva de Europa con una participación de mercado del 41,9 % en 2025, impulsado por el alto volumen de procedimientos de reparación de ligamentos , artroscopia y reconstrucción de articulaciones, junto con los continuos avances tecnológicos en implantes bioabsorbibles y dispositivos de fijación.

Alcance del informe y segmentación del mercado de medicina deportiva en Europa

|

Atributos |

Perspectivas clave del mercado de la medicina deportiva en Europa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de la medicina deportiva en Europa

Creciente adopción de terapias regenerativas y mínimamente invasivas

- Una tendencia significativa y en auge en el mercado europeo de la medicina deportiva es la creciente adopción de soluciones de medicina regenerativa y técnicas quirúrgicas mínimamente invasivas en entornos de atención ortopédica y de lesiones deportivas. Esta convergencia de productos biológicos y tecnologías quirúrgicas avanzadas está mejorando significativamente la recuperación de los pacientes y reduciendo el tiempo de inactividad de los atletas.

- Por ejemplo, las inyecciones de plasma rico en plaquetas (PRP) y las terapias basadas en células madre se utilizan cada vez más en las principales clínicas deportivas europeas para tratar lesiones de ligamentos y trastornos de tendones, mientras que los procedimientos artroscópicos se adoptan ampliamente para una rehabilitación más rápida y estancias hospitalarias más reducidas.

- La integración de productos biológicos en la medicina deportiva permite una mejor cicatrización tisular, reduce las complicaciones postoperatorias y mejora la funcionalidad articular a largo plazo. Por ejemplo, se están implementando dispositivos de fijación bioabsorbibles y sistemas de injerto avanzados para facilitar la reconstrucción de ligamentos y la reparación de tejidos blandos con mayor precisión. Además, los enfoques mínimamente invasivos ofrecen a los pacientes tiempos de recuperación más cortos y un menor riesgo de infección, lo que refuerza su preferencia entre atletas profesionales y aficionados.

- La integración fluida de tecnologías avanzadas de imagenología, robótica de rehabilitación y monitorización del rendimiento facilita el manejo integral de lesiones durante todo el proceso terapéutico. Mediante vías de atención coordinadas, los profesionales de la salud pueden gestionar el diagnóstico, la cirugía y la fisioterapia en centros especializados en medicina deportiva, creando una experiencia de recuperación optimizada y centrada en los resultados.

- Esta tendencia hacia soluciones de tratamiento mejoradas biológicamente y basadas en la tecnología está transformando radicalmente las prácticas clínicas en el manejo de lesiones deportivas. En consecuencia, empresas como Smith+Nephew están desarrollando sistemas avanzados de artroscopia y soluciones de reparación regenerativa adaptadas a las cambiantes necesidades de atletas y pacientes en toda Europa.

- La demanda de terapias regenerativas innovadoras e intervenciones mínimamente invasivas está creciendo rápidamente en hospitales, clínicas ortopédicas y academias deportivas, a medida que los sistemas de atención médica priorizan cada vez más una recuperación más rápida, una carga hospitalaria reducida y mejores resultados de movilidad a largo plazo.

- La colaboración entre federaciones deportivas, instituciones de investigación y fabricantes de dispositivos médicos está fomentando la innovación continua en instrumentos quirúrgicos, biomateriales y tecnologías de rehabilitación, fortaleciendo la posición de Europa como centro líder para el avance de la medicina deportiva.

Dinámica del mercado europeo de la medicina deportiva

Conductor

Creciente participación deportiva y creciente incidencia de lesiones musculoesqueléticas

- La creciente participación en ligas profesionales, deportes comunitarios y actividades de fitness en los países europeos, junto con la creciente incidencia de lesiones musculoesqueléticas , es un impulsor importante de la mayor demanda de productos y servicios de medicina deportiva.

- Por ejemplo, las iniciativas nacionales que promueven la actividad física y los eventos deportivos a gran escala en Alemania, Francia y el Reino Unido han provocado un aumento considerable de lesiones de ligamentos, fracturas y afecciones tendinosas que requieren atención ortopédica especializada. Se espera que estas estrategias de las autoridades deportivas y las instituciones sanitarias impulsen el crecimiento del mercado de la medicina deportiva durante el período de pronóstico.

- A medida que mejora la conciencia sobre el diagnóstico temprano y el tratamiento especializado, los pacientes optan cada vez más por implantes ortopédicos avanzados, aparatos ortopédicos y programas de rehabilitación que ofrecen una recuperación más rápida y efectiva en comparación con los métodos de tratamiento convencionales.

- Además, la expansión de clínicas especializadas en lesiones deportivas y centros de rehabilitación está haciendo que la atención especializada sea más accesible, posicionando a la medicina deportiva como un componente esencial de los sistemas de atención médica ortopédica modernos en toda Europa.

- El énfasis en la optimización del rendimiento, los programas de prevención de lesiones y los regímenes de fisioterapia estructurados, tanto para deportistas de élite como para personas mayores activas, está impulsando la adopción de dispositivos quirúrgicos innovadores y tecnologías de recuperación. La creciente colaboración entre organizaciones deportivas y profesionales sanitarios contribuye aún más a la expansión del mercado.

- La creciente participación de la población geriátrica en programas recreativos de acondicionamiento físico y bienestar también está incrementando la demanda de reconstrucción de articulaciones, reparación de tejidos blandos y servicios de rehabilitación adaptados a las afecciones musculoesqueléticas relacionadas con la edad.

- Además, el aumento de las inversiones privadas y las asociaciones entre proveedores de atención sanitaria y clubes deportivos profesionales están acelerando el establecimiento de centros especializados en medicina deportiva en las principales ciudades europeas.

Restricción/Desafío

Altos costos de tratamiento y variabilidad en los reembolsos entre países

- La preocupación por el alto coste de los procedimientos quirúrgicos avanzados y las terapias regenerativas supone un importante reto para una mayor expansión del mercado en Europa. Dado que muchas intervenciones de medicina deportiva implican implantes y productos biológicos especializados, los gastos de tratamiento pueden ser considerables, lo que dificulta la asequibilidad en ciertas regiones.

- Por ejemplo, la variabilidad en los marcos de reembolso entre los países de Europa occidental y oriental ha llevado a un acceso inconsistente de los pacientes a procedimientos artroscópicos y regenerativos avanzados, lo que limita las tasas de adopción uniformes en toda la región.

- Abordar estas disparidades de costos y reembolsos mediante políticas de cobertura estandarizadas y modelos de atención médica basados en el valor es crucial para mejorar la accesibilidad de los pacientes. Empresas como Arthrex priorizan sistemas quirúrgicos rentables y programas de capacitación para promover una adopción más amplia. Además, los estrictos requisitos regulatorios para dispositivos médicos y productos biológicos pueden extender los plazos de aprobación y aumentar los costos de cumplimiento para los fabricantes que operan en la Unión Europea.

- Si bien la innovación tecnológica continúa avanzando, las limitaciones presupuestarias dentro de los sistemas de salud pública y la sensibilidad a los precios entre las clínicas más pequeñas pueden retrasar la adquisición de equipos e implantes de medicina deportiva de primera calidad.

- Superar estos desafíos mediante una mejor armonización de los reembolsos, estrategias de optimización de costos y asociaciones público-privadas más sólidas será vital para sostener el crecimiento del mercado a largo plazo en todo el panorama de la medicina deportiva en Europa.

- La disponibilidad limitada de cirujanos ortopédicos calificados y especialistas en rehabilitación deportiva en ciertas regiones puede restringir aún más el acceso oportuno a procedimientos avanzados y atención especializada.

- Además, los estrictos requisitos de vigilancia posterior a la comercialización y las cambiantes regulaciones de la UE sobre dispositivos médicos pueden aumentar las cargas administrativas y los costos operativos para los fabricantes, lo que podría retrasar los lanzamientos de productos y los ciclos de innovación.

Análisis del mercado europeo de medicina deportiva

El mercado está segmentado en función de productos, aplicaciones, procedimientos y usuarios finales.

- Por productos

En cuanto a los productos, el mercado europeo de la medicina deportiva se segmenta en productos de reconstrucción corporal y productos de soporte y recuperación corporal. Este segmento dominó el mercado con la mayor cuota de ingresos, un 41,9%, en 2025, impulsado por el alto volumen de procedimientos de reparación de ligamentos, reconstrucción de tendones y estabilización articular en los principales países europeos. Estos productos incluyen implantes, dispositivos de fijación, instrumental artroscópico e injertos, ampliamente utilizados en cirugías de rodilla y hombro. La creciente prevalencia de lesiones del ligamento cruzado anterior (LCA) y desgarros del manguito rotador ha incrementado significativamente la demanda de procedimientos. Los implantes bioabsorbibles avanzados y los sistemas quirúrgicos mínimamente invasivos impulsan aún más el crecimiento del segmento. La sólida cobertura de reembolso para cirugías ortopédicas en Europa Occidental también impulsa la expansión de los ingresos.

Se prevé que el segmento de productos de soporte y recuperación corporal experimente el mayor crecimiento entre 2026 y 2033, impulsado por el creciente énfasis en el manejo no quirúrgico de lesiones y la rehabilitación postoperatoria. Este segmento incluye ortesis, prendas de compresión, equipos de fisioterapia y soluciones de crioterapia, cada vez más utilizadas en entornos ambulatorios. La creciente concienciación sobre la prevención de lesiones entre los atletas aficionados y las personas mayores contribuye a la demanda. Los avances tecnológicos en dispositivos de soporte ligeros y ergonómicos mejoran el cumplimiento terapéutico y la comodidad del paciente. La expansión de los programas de rehabilitación domiciliaria y las clínicas de fisioterapia deportiva acelera aún más el crecimiento. La creciente preferencia por soluciones de recuperación rentables en comparación con las alternativas quirúrgicas también impulsa su rápida adopción.

- Por aplicación

Según la aplicación, el mercado se segmenta en lesiones de rodilla, cadera, hombro y codo, pie y tobillo, mano y muñeca, espalda y columna vertebral, y otras lesiones. El segmento de rodilla dominó el mercado europeo de la medicina deportiva en 2025, principalmente debido a la alta incidencia de desgarros del ligamento cruzado anterior (LCA), lesiones de menisco y daño del cartílago entre atletas y personas físicamente activas. Las lesiones de rodilla se encuentran entre las afecciones deportivas más comunes en fútbol, esquí y baloncesto. La disponibilidad de técnicas artroscópicas avanzadas e implantes especializados fortalece aún más este segmento. Las políticas de reembolso favorables en países como Alemania y Francia respaldan un alto volumen de procedimientos. La creciente participación en deportes de alto impacto continúa impulsando la demanda. La innovación continua en tecnologías de reconstrucción de rodilla mejora los resultados clínicos y las tasas de adopción.

Se proyecta que el segmento de hombro y codo sea el de mayor crecimiento durante el período de pronóstico, impulsado por el aumento de casos de lesiones del manguito rotador y desgarros de ligamentos relacionados con los deportes de raqueta y el entrenamiento en gimnasio. La creciente participación en tenis, balonmano y actividades de fitness contribuye a la prevalencia de lesiones. Los avances en procedimientos de artroscopia mínimamente invasivos mejoran las tasas de éxito del tratamiento. La mayor concienciación sobre el diagnóstico precoz y la fisioterapia dirigida también impulsa la demanda. Los especialistas en medicina deportiva están adoptando cada vez más anclajes de biocompuestos y sistemas de reparación de tejidos blandos. La expansión de los programas de rehabilitación para la movilidad de las extremidades superiores impulsa aún más la expansión del segmento.

- Por procedimiento

Según el procedimiento, el mercado se segmenta en procedimientos de artroscopia de rodilla, artroscopia de cadera, artroscopia de hombro y codo, artroscopia de pie y tobillo, artroscopia de mano y muñeca, entre otros. El segmento de procedimientos de artroscopia de rodilla dominó el mercado en 2025 debido al gran número de cirugías de rodilla mínimamente invasivas realizadas anualmente en toda Europa. La artroscopia ofrece estancias hospitalarias reducidas, tiempos de recuperación más rápidos y menor riesgo de complicaciones en comparación con las cirugías abiertas. El aumento de la participación deportiva entre atletas jóvenes y profesionales contribuye al crecimiento de los procedimientos. Las mejoras tecnológicas en los sistemas de visualización y los instrumentos de precisión mejoran la eficiencia quirúrgica. La presencia de centros ortopédicos especializados en toda Europa Occidental respalda una alta adopción. Los continuos avances clínicos en la reconstrucción de ligamentos consolidan aún más el dominio.

Se prevé que el segmento de procedimientos artroscópicos de cadera experimente el mayor crecimiento entre 2026 y 2033, impulsado por el aumento en el diagnóstico de pinzamiento femoroacetabular y desgarros del labrum. La creciente concienciación sobre las técnicas de preservación temprana de la cadera está impulsando el volumen de procedimientos. Las mejoras en los sistemas de imagenología y navegación quirúrgica mejoran la precisión del tratamiento. La creciente preferencia por las intervenciones mínimamente invasivas de cadera entre los pacientes más jóvenes impulsa el crecimiento. La expansión de los centros de cirugía ambulatoria que realizan procedimientos artroscópicos acelera aún más la adopción. La innovación tecnológica en anclajes de sutura y dispositivos de fijación fortalece el potencial del mercado.

- Por el usuario final

En función del usuario final, el mercado europeo de la medicina deportiva se segmenta en hospitales, clínicas ortopédicas, centros de cirugía ambulatoria, entre otros. El segmento hospitalario dominó el mercado en 2025, gracias a una infraestructura quirúrgica avanzada y la disponibilidad de equipos multidisciplinarios. Los hospitales realizan un gran volumen de procedimientos complejos de reconstrucción y artroscopia. Los sólidos sistemas de reembolso en los países europeos desarrollados respaldan aún más los tratamientos hospitalarios. El acceso a instalaciones avanzadas de imagenología y cuidados intensivos mejora los resultados del tratamiento. La gran afluencia de pacientes por traumatismos y lesiones deportivas garantiza una demanda sostenida de procedimientos. La financiación de la sanidad pública en Europa Occidental refuerza la estabilidad del segmento.

Se prevé que el segmento de centros de cirugía ambulatoria (CAA) experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente preferencia por intervenciones quirúrgicas rentables y ambulatorias. Los CAA ofrecen tiempos de espera más cortos y costos de procedimiento más bajos en comparación con los hospitales. La creciente adopción de técnicas de artroscopia mínimamente invasivas favorece los entornos ambulatorios. Las mejoras en la anestesia y el manejo del dolor permiten el alta segura el mismo día. La creciente preferencia de los pacientes por opciones de tratamiento convenientes impulsa aún más la demanda. La expansión de la inversión en atención médica privada en toda Europa acelera el establecimiento y la utilización de CAA.

Análisis regional del mercado europeo de medicina deportiva

- Alemania dominó el mercado europeo de medicina deportiva con la mayor participación en los ingresos del 28,76 % en 2025, caracterizada por una infraestructura de atención médica avanzada y una fuerte presencia de los principales fabricantes de dispositivos ortopédicos.

- Los proveedores de atención médica de toda la región priorizan los procedimientos mínimamente invasivos, las terapias regenerativas y los programas de rehabilitación estructurados para garantizar una recuperación más rápida y mejores resultados funcionales para los atletas y las personas activas.

- Esta adopción generalizada se ve respaldada además por marcos de reembolso favorables, una mayor conciencia de la prevención de lesiones y el aumento de las inversiones en clínicas especializadas en lesiones deportivas, lo que establece las soluciones de medicina deportiva como un componente crítico de la atención ortopédica y de rehabilitación moderna en toda Europa.

Perspectiva del mercado de la medicina deportiva en Alemania

El mercado alemán de medicina deportiva captó la mayor cuota de ingresos en Europa en 2025, impulsado por una infraestructura sanitaria avanzada y una alta participación en deportes organizados y recreativos. Los profesionales sanitarios priorizan cada vez más los procedimientos ortopédicos mínimamente invasivos y las terapias regenerativas para mejorar la recuperación y reducir el tiempo de hospitalización. El creciente número de casos de lesiones deportivas, en particular las de rodilla y hombro, impulsa la demanda de dispositivos de artroscopia e implantes de reconstrucción. Además, los sólidos marcos de reembolso y la presencia de fabricantes líderes de dispositivos médicos contribuyen significativamente a la expansión del mercado.

Análisis del mercado de la medicina deportiva en Francia

Se proyecta que el mercado francés de medicina deportiva se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el aumento de la participación deportiva y la mayor concienciación sobre la prevención y rehabilitación de lesiones. La expansión de clínicas deportivas especializadas y centros de fisioterapia está impulsando la adopción de productos avanzados de apoyo y recuperación. Los profesionales sanitarios franceses también están priorizando el diagnóstico precoz y los tratamientos mínimamente invasivos. La región está experimentando un crecimiento constante en entornos hospitalarios y ambulatorios, con la integración de soluciones de medicina deportiva en centros sanitarios públicos y privados.

Análisis del mercado de medicina deportiva del Reino Unido

Se prevé que el mercado de la medicina deportiva del Reino Unido crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el creciente enfoque en la aptitud física y los programas deportivos estructurados. Además, el aumento de casos de lesiones musculoesqueléticas entre los atletas y el envejecimiento de la población activa están impulsando la demanda de implantes ortopédicos avanzados y servicios de rehabilitación. Se espera que la consolidada cultura deportiva del país y el aumento de las inversiones en infraestructura de atención médica deportiva sigan impulsando el crecimiento del mercado.

Análisis del mercado de medicina deportiva en Italia

Se espera que el mercado italiano de la medicina deportiva se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el creciente conocimiento de los tratamientos ortopédicos avanzados y las terapias de rehabilitación. La desarrollada red hospitalaria italiana y la creciente adopción de procedimientos artroscópicos promueven la demanda de productos para la reconstrucción corporal. La integración de dispositivos de fijación innovadores y productos biológicos en la práctica clínica es cada vez más frecuente. La creciente participación en el fútbol y los deportes de invierno impulsa aún más el volumen de procedimientos y la expansión del mercado.

Cuota de mercado de la medicina deportiva en Europa

La industria de la medicina deportiva en Europa está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Smith+Nephew (Reino Unido)

- Stryker (EE. UU.)

- Zimmer Biomet (EE. UU.)

- Medtronic (Irlanda)

- Corporación CONMED (EE. UU.)

- KARL STORZ SE & Co. KG (Alemania)

- DJO LLC (EE. UU.)

- Breg, Inc. (EE. UU.)

- Össur hf (Islandia)

- Bauerfeind AG (Alemania)

- Thuasne (Francia)

- EOS Imaging SA (Francia)

- BoneSupport AB (Suecia)

- Biocomposites Ltd (Reino Unido)

- Ottobock SE & Co. KGaA (Alemania)

- LimaCorporate SpA (Italia)

- RTI Surgical Holdings, Inc. (EE. UU.)

- Performance Health, LLC (EE. UU.)

- Soluciones MediTech (Reino Unido)

¿Cuáles son los desarrollos recientes en el mercado de medicina deportiva en Europa?

- En octubre de 2025, se celebró con éxito en Kosovo la primera Conferencia Internacional sobre Medicina del Deporte (IC-SM 2025), que reunió a destacados expertos europeos e impulsó el intercambio de conocimientos en prevención de lesiones, tratamiento e investigación en medicina deportiva.

- En septiembre de 2025, Sportklinik Hellersen en Alemania destacó los avances en la atención médica deportiva de élite como parte de la candidatura olímpica del Rin-Ruhr, enfatizando cómo la experiencia médica de nivel olímpico está beneficiando a una población de pacientes más amplia con enfoques de tratamiento de vanguardia.

- En mayo de 2025, Citius Retreats anunció el debut de retiros de bienestar y medicina deportiva dirigidos por médicos en Europa en Six Senses Ibiza, ampliando los programas holísticos de rehabilitación y rendimiento que integran atención médica, fisioterapia y prevención de lesiones para atletas y personas activas.

- En junio de 2024, la Comisión Europea reconoció oficialmente la medicina deportiva como una especialidad médica completa, lo que permitió que las cualificaciones en medicina deportiva se reconocieran formalmente en todos los estados miembros de la UE, fortaleciendo la movilidad profesional y estandarizando la formación de especialistas en toda Europa.

- En marzo de 2023, UPMC completó la adquisición de la reconocida Clínica de Cirugía Deportiva en Dublín, ampliando significativamente su red europea de medicina deportiva y mejorando el acceso a servicios avanzados de atención ortopédica y de lesiones en Irlanda.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.