Europe Thyroid Ablation Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

60.51 Billion

USD

126.90 Billion

2025

2033

USD

60.51 Billion

USD

126.90 Billion

2025

2033

| 2026 –2033 | |

| USD 60.51 Billion | |

| USD 126.90 Billion | |

| % | |

|

Segmentación del mercado europeo de dispositivos de ablación tiroidea por enfermedad (nódulos tiroideos benignos y cánceres de tiroides), tipo de producto (dispositivos térmicos y no térmicos), modalidad (fijo, autónomo y portátil), tipo (ablación por radiofrecuencia, ablación láser o lumínica, ablación por ultrasonidos, crioablación, ablación eléctrica, ablación por microondas, ablación hidrotérmica y otros), usuario final (hospitales y centros quirúrgicos, centros oncológicos, clínicas, atención sanitaria comunitaria y otros), canal de distribución (venta directa y distribuidor externo): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado europeo de dispositivos de ablación tiroidea

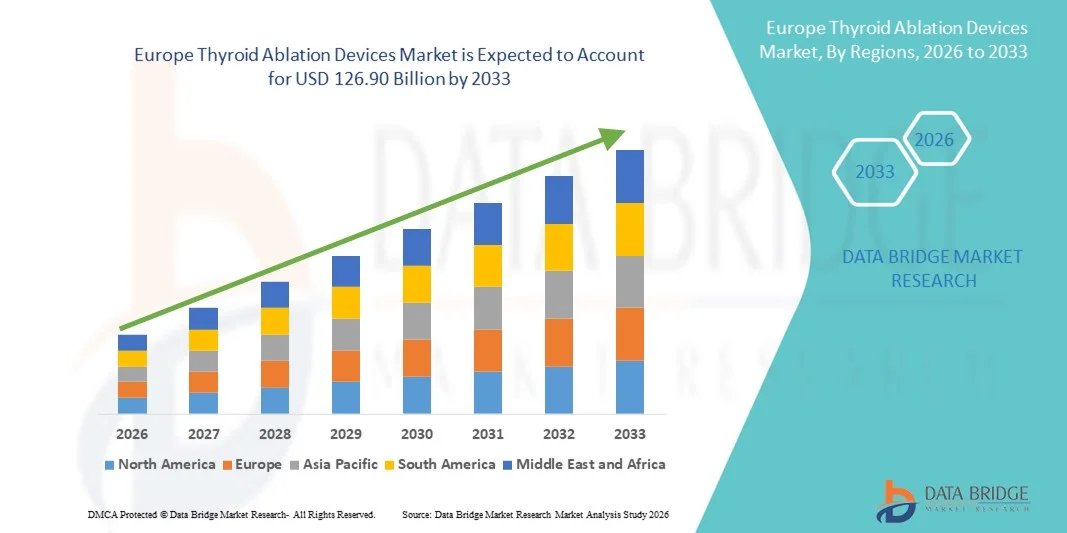

- El tamaño del mercado de dispositivos de ablación de tiroides en Europa se valoró en USD 60,51 mil millones en 2025 y se espera que alcance los USD 126,90 mil millones para 2033 , con una CAGR del 9,7% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de trastornos tiroideos, como el hipertiroidismo, los nódulos tiroideos y el cáncer de tiroides, junto con la creciente adopción de procedimientos de tratamiento mínimamente invasivos. Los avances en las tecnologías de ablación, como la radiofrecuencia, las microondas y los dispositivos láser, están impulsando una mayor adopción clínica en hospitales, clínicas de endocrinología y centros ambulatorios.

- Además, la creciente preferencia de los pacientes por opciones de tratamiento no quirúrgicas, de bajo riesgo y rentables está consolidando los dispositivos de ablación tiroidea como la solución preferida para el manejo de la tiroides. Estos factores convergentes están acelerando la adopción de estos dispositivos, impulsando así significativamente el crecimiento general de la industria.

Análisis del mercado europeo de dispositivos de ablación tiroidea

- Los dispositivos de ablación tiroidea se utilizan cada vez más para el tratamiento mínimamente invasivo de nódulos tiroideos, hipertiroidismo y cánceres de tiroides. Su adopción está impulsada por los avances tecnológicos en radiofrecuencia, microondas, láser y ultrasonido focalizado de alta intensidad (HIFU), lo que permite procedimientos ambulatorios más seguros y una recuperación más rápida del paciente.

- La creciente demanda de dispositivos de ablación tiroidea se debe principalmente a la creciente prevalencia de trastornos tiroideos, la creciente preferencia de los pacientes por procedimientos no quirúrgicos y una mayor concienciación entre los profesionales sanitarios sobre las opciones de tratamiento mínimamente invasivas. Estos factores convergentes están acelerando la adopción de dispositivos de ablación tiroidea, impulsando así significativamente el crecimiento general del mercado.

- El Reino Unido dominó el mercado de dispositivos de ablación tiroidea, con la mayor participación en los ingresos, aproximadamente el 42,7 % en 2025, gracias a una infraestructura sanitaria avanzada, un alto volumen de procedimientos, una sólida cobertura de seguros y la presencia de fabricantes líderes de dispositivos médicos. El país representó la mayor parte de la demanda regional gracias a la amplia adopción clínica de tecnologías de ablación avanzadas.

- Se espera que Alemania sea la región de más rápido crecimiento en el mercado de dispositivos de ablación de tiroides durante el período de pronóstico, registrando una CAGR impulsada por la creciente prevalencia de trastornos de la tiroides, la creciente conciencia sobre las terapias mínimamente invasivas y la expansión de clínicas especializadas de endocrinología y radiología en todo el país.

- El segmento de dispositivos térmicos dominó la mayor participación en los ingresos del mercado con un 71,2 % en 2025, impulsado por la adopción generalizada de terapias de ablación por radiofrecuencia, microondas y láser para el tratamiento de la tiroides.

Alcance del informe y segmentación del mercado de dispositivos de ablación tiroidea

|

Atributos |

Análisis clave del mercado de dispositivos de ablación tiroidea |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de dispositivos de ablación tiroidea

Adopción creciente de procedimientos de ablación tiroidea mínimamente invasivos en todo el mundo

- Una tendencia significativa y en auge en el mercado global de dispositivos de ablación tiroidea es la creciente adopción de técnicas de ablación mínimamente invasivas y guiadas por imagen. Estos enfoques, que incluyen la radiofrecuencia, las microondas y la ablación láser, se están convirtiendo en alternativas preferidas a las intervenciones quirúrgicas tradicionales debido a la reducción del tiempo de recuperación, la menor tasa de complicaciones y la mayor comodidad del paciente.

- Por ejemplo, en 2023, investigadores de Corea del Sur informaron de un aumento significativo en el uso de la ablación por radiofrecuencia (ARF) para nódulos tiroideos benignos, demostrando una eficacia comparable a la cirugía, con menos complicaciones y estancias hospitalarias más cortas. Se han observado tendencias de adopción similares en Estados Unidos y algunas partes de Europa, lo que pone de relieve la expansión global de estas técnicas.

- Los avances tecnológicos en la precisión de los dispositivos, la guía de imágenes y el monitoreo en tiempo real están permitiendo procedimientos de ablación más seguros y efectivos, lo que facilita su integración en la práctica clínica estándar en múltiples regiones.

- La creciente conciencia entre los médicos y los pacientes sobre las opciones no quirúrgicas para los trastornos de la tiroides está acelerando aún más la adopción de terapias de ablación en todo el mundo.

- Esta tendencia está transformando los protocolos de tratamiento, alentando a hospitales, clínicas ambulatorias y centros de endocrinología especializados de todo el mundo a invertir en dispositivos de ablación modernos para mejorar los resultados de los pacientes y la eficiencia general del procedimiento.

Dinámica del mercado europeo de dispositivos de ablación tiroidea

Conductor

Aumento de la prevalencia de los trastornos de la tiroides y demanda mundial de soluciones mínimamente invasivas

- La creciente prevalencia mundial de nódulos tiroideos, bocio y trastornos hiperfuncionantes de la tiroides está impulsando la demanda de terapias de ablación mínimamente invasivas.

- Los pacientes y los médicos buscan tratamientos que minimicen los riesgos quirúrgicos y mejoren los tiempos de recuperación.

- Por ejemplo, la Asociación Americana de Tiroides (ATA) informó en 2022 una creciente adopción de la ablación por radiofrecuencia (ARF) y la ablación por microondas (AMO) en Norteamérica, observando periodos de recuperación más cortos y mejores resultados estéticos en comparación con la cirugía convencional. Se han observado tendencias similares en países de Asia-Pacífico y Europa, lo que refleja la aceptación mundial de las terapias de ablación.

- La expansión de los programas de detección de tiroides, las iniciativas de atención médica preventiva y las campañas de diagnóstico temprano en todas las regiones están contribuyendo a mayores tasas de detección, lo que aumenta la necesidad de dispositivos de ablación seguros y eficaces.

- La colaboración entre fabricantes de dispositivos médicos, hospitales e instituciones de investigación de todo el mundo está mejorando el acceso a tecnologías de ablación innovadoras y aumentando su adopción global.

- Se espera que el creciente énfasis en los tratamientos centrados en el paciente y mínimamente invasivos continúe impulsando el crecimiento del mercado global en hospitales, clínicas especializadas y centros ambulatorios.

Restricción/Desafío

Preocupaciones sobre la ciberseguridad y los altos costos iniciales

- El alto costo de los dispositivos avanzados de ablación de tiroides y los accesorios desechables sigue siendo un desafío importante, en particular en los países en desarrollo y los sistemas de atención médica con recursos limitados.

- Por ejemplo, varios hospitales en India y América Latina han informado de retrasos en la adopción de tecnologías de RFA y MWA debido a los altos costos de los equipos y la cobertura de seguro limitada, a pesar del conocimiento clínico de sus beneficios.

- Las variaciones en las políticas de reembolso y los marcos regulatorios entre regiones pueden obstaculizar la rápida adopción de estos dispositivos a nivel mundial, mientras los hospitales y las clínicas evalúan la relación costo-efectividad y la viabilidad del procedimiento.

- La necesidad de capacitación y experiencia especializada del operador para realizar la ablación de tiroides de manera segura presenta otro desafío, en particular en regiones con acceso limitado a médicos capacitados.

- Abordar estos desafíos mediante estrategias de reducción de costos, una cobertura de seguros más amplia, programas de capacitación clínica internacional y estudios de validación de resultados a largo plazo será crucial para garantizar un crecimiento global sostenido del mercado de dispositivos de ablación de tiroides.

Mercado europeo de dispositivos de ablación tiroidea

El mercado está segmentado en función de la enfermedad, el tipo de producto, la modalidad, el tipo, el usuario final y el canal de distribución.

- Por enfermedad

Según la enfermedad, el mercado de dispositivos de ablación tiroidea se segmenta en nódulos tiroideos benignos y cánceres de tiroides. El segmento de nódulos tiroideos benignos dominó la mayor cuota de mercado en ingresos, con un 62,5 % en 2025, impulsado por la alta prevalencia de afecciones nodulares tiroideas y la creciente preferencia por los procedimientos de ablación mínimamente invasivos en lugar de la cirugía tradicional. Los pacientes a menudo optan por la ablación debido al menor riesgo, el menor tiempo de recuperación y los mejores resultados estéticos. Los hospitales y centros quirúrgicos adoptan ampliamente tecnologías de ablación térmica y no térmica para el tratamiento localizado de nódulos. La creciente concienciación entre endocrinólogos y pacientes, junto con los avances en la guía por imagen, respalda su adopción. Las mejoras tecnológicas, como la monitorización ecográfica en tiempo real y la precisión en la focalización, mejoran la precisión de los procedimientos. El aumento de las pruebas de detección de trastornos tiroideos y el mayor volumen de pacientes en entornos ambulatorios impulsan el dominio de los ingresos. Las sólidas políticas de reembolso en los mercados desarrollados fomentan el uso de dispositivos de ablación. La evidencia de estudios clínicos valida la seguridad y la eficacia, lo que impulsa aún más su adopción. El creciente enfoque en tratamientos personalizados y accesibles para el paciente sustenta la demanda. La integración con programas de terapia mínimamente invasiva en hospitales y centros quirúrgicos fortalece su posición en el mercado. La creciente preferencia por la cirugía convencional reduce las estancias hospitalarias y los costes, consolidando aún más su liderazgo.

Se espera que el segmento de cánceres de tiroides experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,8 %, entre 2026 y 2033, impulsada por la creciente incidencia de neoplasias malignas de tiroides y la adopción de la ablación como complemento o alternativa a la cirugía. La ablación proporciona una destrucción tumoral dirigida con mínimos daños colaterales, especialmente en tumores pequeños o recurrentes. Los avances en la ablación por radiofrecuencia, láser y microondas mejoran los resultados de los procedimientos. El aumento de los programas de concienciación sobre el cáncer y las prácticas de diagnóstico temprano impulsan las derivaciones de pacientes. Los hospitales y centros oncológicos adoptan cada vez más estos dispositivos para el tratamiento de cánceres de tiroides localizados. La evidencia clínica respalda su alta seguridad y eficacia, lo que fomenta su adopción por parte de los médicos. La integración tecnológica con las modalidades de imagen permite una ablación precisa y una mejor monitorización. El aumento de las inversiones en infraestructura para la atención oncológica, especialmente en los mercados emergentes, acelera la penetración en el mercado. El crecimiento de los procedimientos oncológicos ambulatorios de tiroides impulsa aún más su adopción. Las políticas de reembolso favorables para los tratamientos oncológicos mínimamente invasivos fortalecen la confianza del mercado. Estos factores, en conjunto, posicionan a los cánceres de tiroides como el segmento de enfermedad de más rápido crecimiento.

- Por tipo de producto

Según el tipo de producto, el mercado se segmenta en dispositivos térmicos y no térmicos. El segmento de dispositivos térmicos dominó la mayor cuota de mercado con un 71,2 % en 2025, impulsado por la adopción generalizada de terapias de ablación por radiofrecuencia, microondas y láser para el tratamiento de la tiroides. Los dispositivos térmicos ofrecen una administración precisa de energía, zonas de ablación uniformes y resultados predecibles, lo que los convierte en la opción preferida para afecciones tiroideas tanto benignas como malignas. Los hospitales y centros quirúrgicos prefieren la ablación térmica debido a su eficiencia operativa y fiabilidad clínica. Los avances tecnológicos, como los sistemas de ablación con control de temperatura y la monitorización en tiempo real, mejoran la seguridad y la eficacia. El segmento también se beneficia de una sólida validación clínica y una alta confianza de los médicos. La creciente preferencia de los pacientes por los procedimientos mínimamente invasivos incrementa la demanda. Los dispositivos térmicos se integran bien con los sistemas de guía ecográfica, mejorando la precisión de la focalización. Las aprobaciones regulatorias y los reembolsos respaldan su adopción en mercados clave. El aumento de la actividad de ensayos clínicos y la investigación sobre la eficacia de la ablación térmica impulsan aún más el crecimiento. Su uso extendido en procedimientos ambulatorios reduce las hospitalizaciones. La facilidad de capacitación para los profesionales clínicos favorece una adopción más amplia. Estos factores, en conjunto, establecen a los dispositivos térmicos como el segmento líder de productos.

Se espera que el segmento de dispositivos no térmicos experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,4 %, entre 2026 y 2033, impulsada por el creciente interés en modalidades no térmicas como la ablación eléctrica, la ablación hidrotérmica y los enfoques no térmicos innovadores. Los dispositivos no térmicos reducen el riesgo de lesiones térmicas en las estructuras circundantes, lo que los hace atractivos para poblaciones de pacientes sensibles. La creciente evidencia clínica respalda su eficacia en nódulos y tumores tiroideos recurrentes. La creciente demanda de alternativas más seguras y mínimamente invasivas impulsa su adopción. La integración con tecnologías avanzadas de imagenología mejora la precisión de los procedimientos. Hospitales, clínicas y centros endocrinos especializados incorporan cada vez más dispositivos no térmicos. Los avances en el diseño de dispositivos y la administración de energía mejoran los resultados. La expansión de la financiación para la investigación en tecnologías no térmicas acelera su comercialización. La penetración de mercado en las economías emergentes crece debido al menor riesgo de complicaciones. La creciente concienciación entre endocrinólogos y pacientes impulsa aún más su adopción. Las aprobaciones regulatorias para dispositivos innovadores fortalecen la confianza del mercado. Estos factores en conjunto hacen que los dispositivos no térmicos sean el segmento de productos de más rápido crecimiento.

- Por modalidad

Según la modalidad, el mercado se segmenta en dispositivos fijos, autónomos y portátiles. El segmento de dispositivos autónomos dominó la mayor cuota de mercado, con un 48,7%, en 2025, gracias a su versatilidad y amplia adopción en hospitales y centros quirúrgicos. Los sistemas de ablación autónomos son autónomos, lo que permite una fácil integración en quirófanos y salas de procedimientos. Ofrecen un suministro de energía constante, funciones de seguridad y monitorización en tiempo real, lo que garantiza una alta fiabilidad clínica. Los hospitales prefieren los sistemas autónomos para procedimientos repetidos en diferentes grupos de pacientes. El sólido soporte técnico de los fabricantes y la eficacia clínica demostrada refuerzan su dominio. Estos dispositivos admiten una amplia gama de tipos de ablación, como la radiofrecuencia, la microondas y la ablación láser. La creciente adopción de procedimientos tiroideos mínimamente invasivos a nivel mundial impulsa los ingresos. La compatibilidad con los sistemas de guía por imagen garantiza una orientación precisa. La eficiencia del flujo de trabajo clínico y la menor dependencia del operador fomentan su adopción. Las políticas de reembolso y las aprobaciones regulatorias mejoran la penetración en el mercado. Estos factores, en conjunto, mantienen a los dispositivos autónomos como el segmento de modalidad líder.

Se espera que el segmento de dispositivos portátiles experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,7 %, entre 2026 y 2033, impulsada por la creciente demanda de ablación tiroidea en el punto de atención en entornos de atención ambulatoria, clínica y comunitaria. Los dispositivos de ablación portátiles permiten un tratamiento flexible en entornos con recursos limitados y ubicaciones remotas. Su facilidad de transporte e instalación los hace adecuados para pequeñas clínicas y centros de cirugía ambulatoria. El creciente interés en procedimientos mínimamente invasivos fuera de los entornos hospitalarios tradicionales respalda su adopción. Las innovaciones tecnológicas han reducido el tamaño de los dispositivos, manteniendo al mismo tiempo la seguridad y la eficacia del suministro de energía. Los sistemas portátiles permiten procedimientos rentables y fáciles de usar para el paciente. La creciente demanda de soluciones para el cuidado de la tiroides en el hogar y de bajo volumen acelera el crecimiento. La expansión de la adopción en los mercados emergentes impulsa la penetración en el mercado. El creciente conocimiento clínico sobre las terapias de ablación móviles y en el punto de atención respalda la expansión del segmento. El sólido respaldo de la investigación sobre eficacia y seguridad fomenta su adopción. Estos factores posicionan a los dispositivos portátiles como el segmento de modalidad de más rápido crecimiento.

- Por tipo

Según el tipo, el mercado se segmenta en ablación por radiofrecuencia, ablación láser o por luz, ablación por ultrasonido, crioablación, ablación eléctrica, ablación por microondas, ablación hidrotérmica, entre otros. El segmento de ablación por radiofrecuencia dominó la mayor cuota de mercado en ingresos, con un 44,3 % en 2025, gracias a su eficacia, precisión y perfil de seguridad comprobados en afecciones tiroideas tanto benignas como malignas. La ablación por radiofrecuencia (ARF) se adopta ampliamente en hospitales y centros quirúrgicos para nódulos y cánceres pequeños. Su naturaleza mínimamente invasiva, sus bajas tasas de complicaciones y su rápida recuperación la hacen preferida a la cirugía tradicional. La integración con la guía por ultrasonido garantiza una orientación precisa. La evidencia clínica respalda la eficacia a largo plazo y la satisfacción del paciente. Los médicos valoran las zonas de ablación predecibles y el control térmico. Los avances tecnológicos en el diseño de electrodos mejoran los resultados. Las aprobaciones regulatorias y los reembolsos respaldan su adopción. El alto volumen de procedimientos impulsa el dominio de los ingresos. La adopción en centros quirúrgicos ambulatorios y ambulatorios amplía el alcance. La investigación clínica en curso refuerza su adopción. Estos factores establecen colectivamente a la RFA como el segmento líder en tipo de ablación.

Se espera que el segmento de ablación por ultrasonido experimente la tasa de crecimiento anual compuesta (TCAC) más rápida del 12,9 % entre 2026 y 2033, impulsada por la creciente demanda de terapias tiroideas no invasivas guiadas por imagen. La ablación por ultrasonido permite una administración precisa de energía a la vez que minimiza el daño al tejido circundante. La creciente preferencia de los pacientes por procedimientos no quirúrgicos acelera su adopción. Los avances tecnológicos en ultrasonido focalizado de alta intensidad (HIFU) mejoran la seguridad y la eficacia del tratamiento. Hospitales y clínicas adoptan la ablación por ultrasonido para nódulos benignos, cánceres pequeños y lesiones recurrentes. La expansión de la investigación sobre sus resultados clínicos respalda la penetración en el mercado. La configuración amigable para pacientes ambulatorios fomenta la adopción en centros ambulatorios. La creciente incidencia de trastornos tiroideos a nivel mundial impulsa la demanda. El aumento de la validación clínica mejora la confianza de los médicos. Las aprobaciones regulatorias en múltiples regiones amplían la accesibilidad. El crecimiento en los mercados emergentes contribuye a una adopción más rápida. Estos factores posicionan a la ablación por ultrasonido como el segmento de ablación de más rápido crecimiento.

- Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales y centros quirúrgicos, centros oncológicos, clínicas, atención médica comunitaria y otros. El segmento de hospitales y centros quirúrgicos dominó la mayor participación en los ingresos del mercado, con un 61,5 % en 2025, impulsado por el alto volumen de procedimientos tiroideos y la infraestructura necesaria para respaldar los dispositivos de ablación. Los hospitales ofrecen atención integral, que incluye guía por imágenes, monitoreo posoperatorio y apoyo multidisciplinario, esencial para una ablación segura. Los hospitales mantienen un estricto cumplimiento de los protocolos clínicos, lo que garantiza una alta adopción de dispositivos avanzados. La disponibilidad de personal capacitado y equipos aumenta la eficiencia de los procedimientos. El creciente número de casos de trastornos tiroideos a nivel mundial sustenta la demanda. Las aprobaciones regulatorias y la cobertura de reembolsos fomentan la adopción. La integración de la ablación en programas de cirugía mínimamente invasiva refuerza aún más el liderazgo del mercado. El alto rendimiento de los pacientes refuerza el dominio. Los programas de investigación hospitalarios validan la eficacia de los dispositivos. Las inversiones en infraestructura hospitalaria mejoran las capacidades. Estos factores, en conjunto, posicionan a los hospitales y centros quirúrgicos como el segmento líder de usuarios finales.

Se espera que el segmento de centros oncológicos experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,5 %, entre 2026 y 2033, impulsada por la creciente incidencia del cáncer de tiroides y la adopción de la ablación como parte de los programas de terapia dirigida. Los centros oncológicos prefieren cada vez más la ablación mínimamente invasiva para reducir las complicaciones quirúrgicas y mejorar la calidad de vida del paciente. Las tecnologías avanzadas de ablación, como la ablación por radiofrecuencia (RFA), las microondas y el ultrasonido, facilitan la localización precisa del tumor. El aumento de los ensayos clínicos y los programas de investigación en terapias oncológicas acelera su adopción. La creciente concienciación entre médicos y pacientes sobre el tratamiento mínimamente invasivo del cáncer impulsa la demanda. Los centros oncológicos en mercados emergentes están integrando rápidamente sistemas de ablación. Las políticas de reembolso favorables fomentan su adopción. La integración con el diagnóstico por imagen garantiza la administración precisa del tratamiento. La alta eficacia y el perfil de seguridad aumentan la confianza de los médicos. Los avances tecnológicos mejoran la eficiencia del flujo de trabajo. La preferencia de los pacientes por los procedimientos oncológicos no quirúrgicos impulsa aún más el crecimiento. Estos factores, en conjunto, posicionan a los centros oncológicos como el segmento de usuarios finales de más rápido crecimiento.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en ventas directas y distribuidores externos. El segmento de ventas directas dominó el mercado con una participación en los ingresos del 65,2 % en 2025, impulsado por las sólidas relaciones de los fabricantes con hospitales y centros quirúrgicos. Las ventas directas permiten capacitación personalizada, soporte in situ y servicios de mantenimiento, lo que aumenta la confianza del personal clínico en la adopción del dispositivo. Los hospitales prefieren la adquisición directa para sistemas de ablación complejos y de alto valor. El sólido reconocimiento de marca y el soporte posventa fortalecen el dominio. Los acuerdos de compra al por mayor refuerzan aún más el liderazgo en ingresos. Los fabricantes pueden ofrecer soluciones personalizadas para usuarios con un alto volumen de usuarios. El soporte técnico, la garantía y los contratos de servicio mejoran la adopción. El cumplimiento normativo y la adhesión a los estándares de calidad fomentan la adquisición directa. Las ventas directas también permiten a los fabricantes capacitar al personal clínico sobre el uso óptimo del dispositivo. Los dispositivos de alto valor, como la ablación por radiofrecuencia (ARF) y la ablación por ultrasonido, se benefician de la distribución directa. Estos factores, en conjunto, establecen las ventas directas como el segmento líder del canal de distribución.

Se espera que el segmento de distribuidores externos experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,7 %, entre 2026 y 2033, impulsada por la creciente demanda de clínicas más pequeñas, centros de salud comunitarios y mercados emergentes. Los distribuidores aumentan el alcance y la disponibilidad de los productos en regiones donde la presencia directa del fabricante es limitada. Ofrecen soluciones rentables y soporte local para la instalación y el mantenimiento. La expansión de las redes de terceros en Asia-Pacífico, Latinoamérica y Oriente Medio acelera el crecimiento. Los proveedores de atención médica más pequeños dependen de los distribuidores para la adquisición de dispositivos de ablación portátiles y de gama media. Las opciones flexibles de pago y arrendamiento que ofrecen los distribuidores fomentan aún más la adopción. El aumento de la incidencia del cáncer de tiroides y de nódulos en las regiones en desarrollo impulsa la demanda. Las asociaciones de distribuidores con proveedores de atención médica locales mejoran la penetración en el mercado. La capacitación y la orientación técnica de los distribuidores respaldan el uso seguro de los dispositivos. Los procesos de aprobación regulatoria se gestionan cada vez más a través de redes de distribución establecidas. Estos factores, en conjunto, hacen de los distribuidores externos el segmento de canal de distribución de más rápido crecimiento.

Análisis regional del mercado europeo de dispositivos de ablación tiroidea

- Se proyecta que el mercado europeo de dispositivos de ablación de tiroides se expandirá a una CAGR sustancial durante el período de pronóstico.

- Con el respaldo de la creciente prevalencia de trastornos de la tiroides, la creciente adopción de procedimientos mínimamente invasivos y el aumento del gasto en atención médica.

- La expansión de clínicas especializadas de endocrinología y radiología, junto con sólidas capacidades de I+D en dispositivos médicos, está impulsando aún más el crecimiento del mercado en toda la región.

Análisis del mercado de dispositivos de ablación tiroidea en el Reino Unido

El mercado británico de dispositivos de ablación tiroidea dominó el mercado de dispositivos de ablación tiroidea, representando aproximadamente el 42,7 % de los ingresos regionales en 2025. Este crecimiento se sustenta en una infraestructura sanitaria avanzada, un alto volumen de procedimientos, una sólida cobertura de seguros y la presencia de fabricantes líderes de dispositivos médicos. El país representó la mayor parte de la demanda regional gracias a la amplia adopción clínica de tecnologías avanzadas de ablación tiroidea en hospitales y clínicas especializadas.

Análisis del mercado de dispositivos de ablación tiroidea en Alemania

Se prevé que el mercado alemán de dispositivos de ablación tiroidea sea el de mayor crecimiento durante el período de pronóstico, impulsado por la creciente prevalencia de trastornos tiroideos, la mayor concienciación sobre las terapias mínimamente invasivas y la expansión de centros especializados en endocrinología y radiología. La creciente inversión en infraestructura sanitaria y la adopción de tecnologías avanzadas de ablación contribuyen aún más al crecimiento del mercado.

Cuota de mercado de dispositivos de ablación tiroidea en Europa

La industria de dispositivos de ablación de tiroides está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Medtronic (Irlanda)

• Johnson & Johnson (EE. UU.)

• Olympus Corporation (Japón)

• Boston Scientific Corporation (EE. UU.)

• Merit Medical Systems, Inc. (EE.

UU.) • AngioDynamics,

Inc. (EE. UU.) • Halyard Health, Inc. (EE. UU.

) • Terumo Corporation (Japón)

• Siemens Healthineers (Alemania)

• Carestream Health, Inc. (EE. UU.) •

Mindray Medical International (China)

• Samsung Medison (Corea del Sur)

• Stryker Corporation (EE. UU.)

• WOM World of Medicine GmbH (Alemania)

• Medisonic Technologies (Reino Unido)

• Cook Medical (EE. UU.)

• Taewoong Medical Co., Ltd. (Corea del Sur)

• Bionics Co., Ltd. (Japón)

• Lumenis Ltd. (Israel)

• Inomed Medizintechnik GmbH (Alemania)

Últimos avances en el mercado europeo de dispositivos de ablación tiroidea

- En abril de 2023, el Grupo ASSA ABLOY, líder europeo en soluciones de acceso, lanzó una iniciativa estratégica en Sudáfrica destinada a reforzar la seguridad de propiedades residenciales y comerciales mediante sus tecnologías avanzadas de dispositivos de ablación tiroidea. Esta iniciativa subraya la dedicación de la compañía a ofrecer soluciones de control de acceso innovadoras y fiables, adaptadas a las necesidades de seguridad específicas del mercado local. Al aprovechar su experiencia en Europa y su oferta de productos de vanguardia, ASSA ABLOY no solo aborda los desafíos regionales, sino que también refuerza su posición en el creciente mercado europeo de dispositivos de ablación tiroidea.

- En marzo de 2023, HavenLock Inc., una empresa liderada por veteranos con sede en Tennessee, presentó la versión Power G de su sistema de cierre inteligente, diseñado específicamente para escuelas y entornos comerciales. El innovador sistema Haven Lockdown está diseñado para mejorar los protocolos de seguridad, ofreciendo una solución fiable y eficaz para situaciones de emergencia. Este avance pone de manifiesto el compromiso de HavenLock con el desarrollo de tecnologías de seguridad de vanguardia que salvaguarden espacios vulnerables, garantizando una mayor protección y tranquilidad para las instituciones y sus comunidades.

- En marzo de 2023, Honeywell International Inc. implementó con éxito el Proyecto Ciudad Segura de Bengaluru, cuyo objetivo es mejorar la seguridad urbana mediante sus avanzados dispositivos de ablación tiroidea y tecnologías de seguridad. Esta iniciativa aprovecha soluciones de vanguardia para crear un entorno urbano más seguro y resiliente, lo que subraya la dedicación de Honeywell a aprovechar su experiencia en sistemas de seguridad innovadores. El proyecto destaca la creciente importancia de la tecnología inteligente en la seguridad urbana, contribuyendo al desarrollo de comunidades más seguras e inteligentes.

- En febrero de 2023, Sentrilock, LLC, proveedor líder de soluciones de cajas de seguridad electrónicas para el sector inmobiliario, anunció una alianza estratégica con la Asociación de Agentes Inmobiliarios de la Bahía y Ríos de Chesapeake (CBRAR) para crear un mercado de cajas de seguridad electrónicas inteligentes para sus miembros. Esta colaboración busca mejorar la seguridad y agilizar la accesibilidad para los profesionales inmobiliarios, facilitando transacciones inmobiliarias más eficientes y seguras. La iniciativa subraya el compromiso de Sentrilock con la innovación y la eficiencia operativa en el sector inmobiliario.

- En enero de 2023, Schlage, proveedor líder de soluciones de acceso y seguridad para el hogar bajo el nombre de Allegion Plc, presentó la palanca inteligente Schlage Encode con Wi-Fi en la Feria Internacional de Constructores (IBS) de la NAHB 2023. Esta innovadora cerradura inteligente residencial, equipada con conectividad Wi-Fi, permite a los usuarios gestionar el acceso de forma remota a través de una aplicación dedicada. La palanca Schlage Encode pone de manifiesto el compromiso de la empresa con la integración de tecnología avanzada en los sistemas de seguridad para el hogar, ofreciendo a los propietarios mayor comodidad y control, a la vez que garantiza una seguridad robusta.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.