Europe Topical Drug Delivery Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

36.50 Billion

USD

56.65 Billion

2025

2033

USD

36.50 Billion

USD

56.65 Billion

2025

2033

| 2026 –2033 | |

| USD 36.50 Billion | |

| USD 56.65 Billion | |

| % | |

|

Segmentación del mercado europeo de administración tópica de fármacos, por producto (formulaciones semisólidas, líquidas, sólidas y transdérmicas), vía de administración (dérmica, oftálmica, rectal, vaginal y nasal), canal de distribución (licitaciones directas y venta minorista), usuario final (hospitales, clínicas, atención médica domiciliaria, centros de diagnóstico y otros): tendencias y pronóstico del sector hasta 2033.

Tamaño del mercado europeo de administración tópica de fármacos

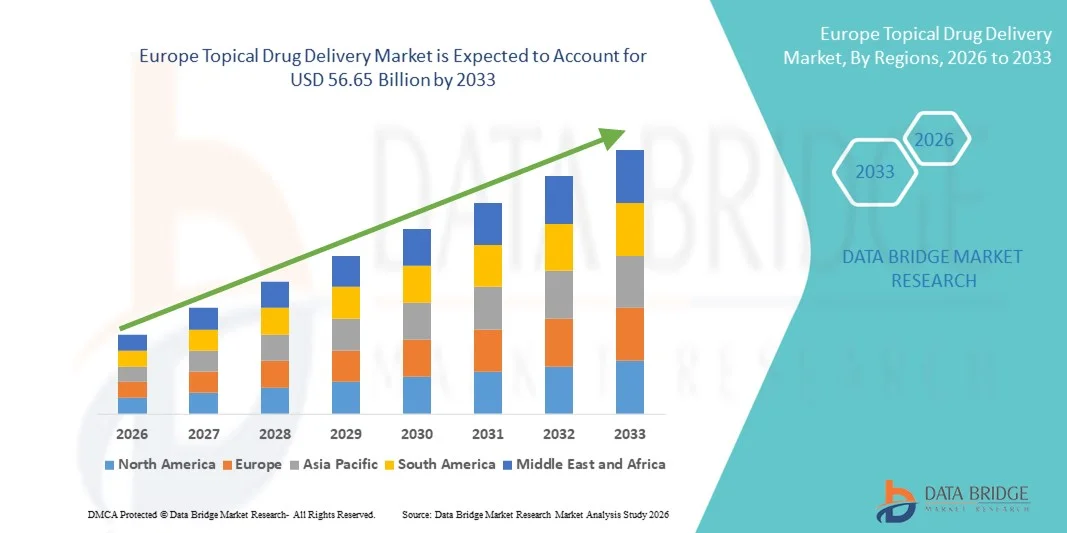

- El mercado europeo de sistemas de administración tópica de fármacos alcanzó un valor de 36.500 millones de dólares en 2025 y se prevé que alcance los 56.650 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 5,65% durante el período de previsión.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de trastornos dermatológicos, el aumento de la incidencia de heridas crónicas y afecciones dolorosas, y los continuos avances en tecnologías de formulación como parches transdérmicos, geles, cremas y sistemas de administración basados en nanotecnología, lo que conduce a una mayor eficacia terapéutica y cumplimiento del tratamiento por parte del paciente tanto en entornos hospitalarios como domiciliarios.

- Además, la creciente preferencia de los pacientes por opciones de tratamiento no invasivas y autoadministradas, junto con la creciente demanda de administración dirigida de fármacos con efectos secundarios sistémicos reducidos, está consolidando los sistemas de administración tópica de fármacos como un enfoque terapéutico preferido. Estos factores convergentes están acelerando la adopción de soluciones de administración tópica de fármacos, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado europeo de administración tópica de fármacos

- Los sistemas de administración tópica de fármacos, que incluyen cremas, geles, ungüentos, parches transdérmicos y aerosoles, son componentes cada vez más importantes del tratamiento terapéutico moderno en dermatología, manejo del dolor y terapias de reemplazo hormonal, debido a su administración no invasiva, acción localizada y mejor cumplimiento del paciente tanto en entornos clínicos como domiciliarios.

- La creciente demanda de soluciones de administración tópica de fármacos se debe principalmente a la creciente prevalencia de trastornos cutáneos, la mayor incidencia de dolor crónico y úlceras diabéticas, el aumento de la población geriátrica y una marcada preferencia por terapias dirigidas que minimicen los efectos secundarios sistémicos.

- El Reino Unido dominó el mercado de administración tópica de fármacos con la mayor cuota de ingresos, un 28,6 % en 2025, caracterizado por capacidades avanzadas de investigación farmacéutica, un marco regulatorio sólido, un alto gasto en atención médica y la adopción generalizada de formulaciones transdérmicas y dermatológicas innovadoras en hospitales y farmacias minoristas.

- Se prevé que Alemania sea la región de mayor crecimiento en el mercado de administración tópica de fármacos durante el período de pronóstico, impulsada por el aumento de las inversiones en I+D farmacéutica, la fuerte presencia de los principales fabricantes de medicamentos, la creciente demanda de productos avanzados para el cuidado de heridas y el creciente enfoque en tecnologías de administración de fármacos centradas en el paciente.

- El segmento de administración dérmica de fármacos representó la mayor cuota de mercado en ingresos, con un 44,2 % en 2025, impulsado por su uso generalizado en el tratamiento de afecciones dermatológicas, dolor localizado e inflamación.

Alcance del informe y segmentación del mercado de administración tópica de fármacos

|

Atributos |

Información clave del mercado de sistemas de administración tópica de fármacos |

|

Segmentos cubiertos |

|

|

Países incluidos |

Europa

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de sistemas de administración tópica de fármacos

Avances en tecnologías de administración transdérmica y dirigida de fármacos.

- Una tendencia significativa y en auge en el mercado de la administración tópica de fármacos es el creciente avance de los parches transdérmicos, los sistemas de microagujas y las terapias tópicas nanoformuladas, cuyo objetivo es mejorar la absorción, la biodisponibilidad y el cumplimiento terapéutico por parte del paciente.

- Estas innovaciones están mejorando los resultados terapéuticos al tiempo que minimizan los efectos secundarios sistémicos.

- Por ejemplo, varias compañías farmacéuticas europeas están ampliando sus carteras de parches transdérmicos para la terapia de reemplazo hormonal y el tratamiento del dolor, mientras que instituciones de investigación en Alemania y el Reino Unido están desarrollando activamente parches basados en microagujas para la administración de insulina y vacunas con el fin de mejorar la liberación controlada y la comodidad del paciente.

- La creciente demanda de opciones de tratamiento no invasivas y cómodas para el paciente está impulsando la adopción de sistemas de administración tópica de fármacos frente a las alternativas orales e inyectables. Esto es particularmente evidente en dermatología, cuidado de heridas y aplicaciones para el tratamiento del dolor localizado.

- Además, el creciente interés en la investigación sobre transportadores lipídicos, hidrogeles y formulaciones de nanopartículas está mejorando la estabilidad y la eficacia de penetración de los fármacos. Estos avances están transformando las estrategias de desarrollo de productos dentro del sector farmacéutico europeo.

- El énfasis en la medicina personalizada y los tratamientos dermatológicos a medida está impulsando aún más la innovación en formulaciones tópicas adaptadas a las necesidades específicas de cada paciente.

- En general, el cambio hacia sistemas de administración de fármacos avanzados, específicos y mínimamente invasivos está transformando significativamente los enfoques de tratamiento y fortaleciendo la trayectoria de crecimiento del mercado europeo de administración tópica de fármacos.

Dinámica del mercado europeo de administración tópica de fármacos

Conductor

Aumento de la prevalencia de trastornos dermatológicos y enfermedades crónicas.

- La creciente prevalencia de trastornos cutáneos como el eccema, la psoriasis, el acné y las infecciones por hongos, junto con la creciente incidencia del dolor crónico y las afecciones hormonales, es un importante motor para el mercado europeo de administración tópica de fármacos.

- Por ejemplo, el creciente número de casos de psoriasis y dermatitis atópica en países como Alemania, Francia e Italia ha llevado a un aumento en las prescripciones de cremas con corticosteroides, ungüentos antimicóticos y geles medicinales, impulsando así la demanda de formulaciones tópicas avanzadas en los canales de farmacias hospitalarias y minoristas.

- El creciente envejecimiento de la población en Europa está contribuyendo a una mayor demanda de tratamientos tópicos, especialmente para afecciones cutáneas relacionadas con la edad y el alivio del dolor localizado. Los pacientes mayores suelen preferir métodos de tratamiento no invasivos, lo que favorece el uso de cremas, geles, ungüentos y parches transdérmicos.

- Además, la creciente concienciación sobre el diagnóstico y tratamiento precoces de las afecciones dermatológicas está animando a los pacientes a buscar tratamientos tópicos, tanto con receta como de venta libre.

- La presencia de sólidas capacidades de fabricación farmacéutica y el aumento de las inversiones en investigación y desarrollo en los países europeos están acelerando la innovación y la comercialización de productos.

- El apoyo regulatorio favorable a las formulaciones de medicamentos avanzados y el creciente gasto en atención médica contribuyen aún más a la expansión sostenida de la industria de administración tópica de medicamentos en la región.

Restricción/Desafío

Riesgos de irritación cutánea y desafíos en el cumplimiento normativo.

- Uno de los principales desafíos en el mercado europeo de administración tópica de fármacos es el riesgo de irritación cutánea, reacciones alérgicas y absorción inconsistente del fármaco asociado con ciertas formulaciones. La variabilidad en la permeabilidad de la piel entre pacientes puede afectar la eficacia del tratamiento y limitar su aplicabilidad universal.

- Por ejemplo, ciertos corticosteroides tópicos de alta potencia y parches transdérmicos se han asociado con dermatitis de contacto o enrojecimiento en pacientes sensibles, lo que requiere una validación clínica adicional y una vigilancia posterior a la comercialización para garantizar el cumplimiento de las normas de seguridad europeas.

- Los estrictos requisitos reglamentarios impuestos por las autoridades sanitarias europeas en materia de seguridad del producto, eficacia clínica y estándares de calidad pueden alargar los plazos de aprobación y aumentar los costes de desarrollo para los fabricantes.

- El cumplimiento de las Buenas Prácticas de Fabricación (BPF), las normas de etiquetado y los estándares de farmacovigilancia requiere una inversión significativa en sistemas de control de calidad y ensayos clínicos.

- Además, la competencia de vías alternativas de administración de fármacos, como las terapias orales e inyectables, puede limitar la adopción de ciertos productos tópicos, especialmente cuando se requiere una acción sistémica más profunda.

- Abordar estos desafíos mediante tecnologías de formulación mejoradas, pruebas de seguridad más rigurosas y estrategias regulatorias simplificadas será esencial para mantener el crecimiento y la competitividad a largo plazo en el mercado europeo de administración tópica de fármacos.

Alcance del mercado europeo de administración tópica de fármacos

El mercado se segmenta en función del producto, la vía de administración, el canal de distribución y el usuario final.

- Por producto

En función del producto, el mercado de administración tópica de fármacos se segmenta en formulaciones semisólidas, líquidas, sólidas y transdérmicas. El segmento de formulaciones semisólidas dominó la mayor cuota de mercado, con un 38,6 % en 2025, impulsado por el uso generalizado de cremas, ungüentos y geles en tratamientos dermatológicos y terapias para el control del dolor. Estas formulaciones son las preferidas por su facilidad de aplicación, acción farmacológica localizada y reducción de los efectos secundarios sistémicos. La creciente prevalencia de trastornos cutáneos como el eccema, la psoriasis y el acné respalda una fuerte demanda. Las compañías farmacéuticas siguen innovando con bases de absorción mejoradas y terapias combinadas. Las formulaciones semisólidas ofrecen una fabricación rentable y una dosificación cómoda para el paciente. La creciente demanda de productos dermatológicos de venta libre refuerza aún más el dominio del segmento. Los hospitales y clínicas prescriben con frecuencia formulaciones semisólidas para el cuidado de heridas y el control de infecciones. Las aprobaciones regulatorias favorables para los genéricos tópicos respaldan la penetración en el mercado. La creciente concienciación sobre el autocuidado y la salud de la piel acelera su adopción. El segmento también se beneficia de sólidas redes de distribución de farmacias minoristas. En general, las formulaciones semisólidas mantienen su liderazgo debido a las altas tasas de prescripción y a sus amplias aplicaciones terapéuticas.

Se prevé que el segmento de productos transdérmicos experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,9%, entre 2026 y 2033, impulsada por los avances en las tecnologías de parches y los sistemas de liberación controlada de fármacos. Los parches transdérmicos proporcionan una administración sostenida de fármacos y mejoran el cumplimiento terapéutico del paciente. Su creciente uso en la terapia de reemplazo hormonal, el tratamiento del dolor y el abandono del tabaquismo respalda este rápido crecimiento. Las innovaciones en los parches de microagujas mejoran la permeabilidad y la eficacia de los fármacos. Las empresas farmacéuticas están invirtiendo en tecnologías adhesivas de última generación para una mejor compatibilidad con la piel. La creciente preferencia por los métodos de administración de fármacos no invasivos acelera su adopción. El aumento de la población geriátrica favorece las soluciones terapéuticas a largo plazo. El respaldo regulatorio para los nuevos sistemas transdérmicos impulsa su comercialización. El aumento de la prevalencia de enfermedades crónicas fortalece la demanda de opciones de administración continua de fármacos. La mejora de la biodisponibilidad y la reducción de la frecuencia de dosificación aumentan la adherencia del paciente. En general, los productos transdérmicos representan el segmento de productos de más rápido crecimiento debido a la innovación tecnológica y la creciente demanda de terapias de liberación sostenida.

- Por vía administrativa

Según la vía de administración, el mercado de administración tópica de fármacos se segmenta en administración dérmica, oftálmica, rectal, vaginal y nasal. El segmento de administración dérmica representó la mayor cuota de mercado, con un 44,2 % en 2025, impulsado por su uso generalizado en el tratamiento de afecciones dermatológicas, dolor localizado e inflamación. El aumento de la incidencia de infecciones cutáneas y reacciones alérgicas impulsa la demanda. La administración dérmica minimiza la exposición sistémica y mejora los perfiles de seguridad. Las compañías farmacéuticas desarrollan potenciadores de penetración avanzados para mejorar la absorción del fármaco. La disponibilidad sin receta de formulaciones dérmicas fortalece la adopción por parte del consumidor. La creciente concienciación sobre la dermatología cosmética también apoya la expansión del segmento. Los hospitales y las clínicas ambulatorias prescriben con frecuencia terapias dérmicas para el tratamiento de heridas. Las políticas de reembolso favorables para ciertos tratamientos dermatológicos mantienen el crecimiento de los ingresos. Los lanzamientos continuos de productos y las aprobaciones de genéricos mejoran la disponibilidad. En general, la administración dérmica de fármacos domina debido a su amplio alcance terapéutico y la alta aceptación por parte de los pacientes.

Se prevé que el segmento de administración nasal de fármacos experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,5 %, entre 2026 y 2033, impulsada por la rápida absorción de los fármacos y la creciente demanda de administración sistémica no invasiva. Los aerosoles nasales se utilizan cada vez más para vacunas, tratamientos de migraña y terapias hormonales. El aumento de la investigación en productos biológicos intranasales acelera el desarrollo de productos. Esta vía ofrece un rápido inicio de acción, lo que la hace idónea para tratamientos de emergencia. El uso cada vez mayor en terapias del sistema nervioso central impulsa el crecimiento del segmento. Las compañías farmacéuticas invierten en tecnologías de aerosol avanzadas para una dosificación precisa. La creciente preferencia de los pacientes por la administración sin agujas favorece su adopción. Las aprobaciones regulatorias para formulaciones nasales innovadoras fortalecen la comercialización. El aumento de los trastornos respiratorios impulsa aún más la demanda. En general, la administración nasal de fármacos se perfila como la vía de administración de mayor crecimiento debido a su rápida absorción, comodidad y crecientes aplicaciones clínicas.

- Por canal de distribución

En función del canal de distribución, el mercado de administración tópica de fármacos se segmenta en licitaciones directas y venta minorista. El segmento minorista representó la mayor cuota de mercado, con un 61,8 % en 2025, impulsado por la fuerte presencia de cadenas de farmacias, plataformas en línea y la disponibilidad de productos sin receta. Los consumidores prefieren las farmacias minoristas por su comodidad y el acceso inmediato a tratamientos dermatológicos. El crecimiento de las plataformas de comercio electrónico mejora la accesibilidad a los productos. La creciente demanda de automedicación y soluciones para el cuidado de la piel refuerza el dominio del sector minorista. Las compañías farmacéuticas amplían sus alianzas de distribución con grandes redes minoristas. Las campañas promocionales y las iniciativas de concienciación del consumidor impulsan las ventas. Una amplia gama de productos en los puntos de venta fomenta la visibilidad de la marca. La creciente urbanización apoya la expansión de las farmacias. En general, los canales minoristas dominan debido a su accesibilidad, comodidad y la fuerte demanda del consumidor.

Se prevé que el segmento de licitaciones directas experimente el mayor crecimiento anual compuesto (CAGR) del 11,6 % entre 2026 y 2033, impulsado por las compras masivas de hospitales e instituciones sanitarias gubernamentales. Los programas de salud pública adquieren cada vez más medicamentos tópicos mediante licitaciones centralizadas. El creciente enfoque en la optimización de costos respalda las compras basadas en licitaciones. La expansión de las redes hospitalarias fortalece la demanda institucional. Los fabricantes farmacéuticos compiten mediante estrategias de precios en los contratos de licitación. La creciente prevalencia de heridas crónicas e infecciones en entornos hospitalarios acelera los volúmenes de adquisición. Los marcos de reembolso gubernamentales respaldan aún más las compras directas. Las economías emergentes están invirtiendo en infraestructura de salud pública, impulsando el crecimiento de las licitaciones. En general, las licitaciones directas son el canal de más rápido crecimiento debido a la expansión de las compras institucionales y las iniciativas de eficiencia de costos.

- Por el usuario final

Según el usuario final, el mercado de administración tópica de fármacos se segmenta en hospitales, clínicas, atención médica domiciliaria, centros de diagnóstico y otros. El segmento de hospitales dominó con una participación de ingresos del 47,5 % en 2025, impulsado por el alto flujo de pacientes para tratamientos dermatológicos, cuidado de heridas y manejo postoperatorio. Los hospitales dependen de terapias tópicas para la prevención de infecciones y el control del dolor. La disponibilidad de profesionales capacitados garantiza una prescripción y un seguimiento adecuados. El aumento de los procedimientos quirúrgicos incrementa la demanda de medicamentos tópicos postoperatorios. Los sólidos sistemas de adquisición aseguran un suministro constante. Las estructuras de reembolso favorables respaldan las compras de los hospitales. La integración de productos avanzados para el cuidado de heridas mejora los resultados del tratamiento. En general, los hospitales mantienen el dominio debido al volumen de pacientes y la infraestructura clínica.

Se prevé que el segmento de atención médica domiciliaria experimente el crecimiento anual compuesto (CAGR) más rápido, del 14,1%, entre 2026 y 2033, impulsado por la creciente preferencia por el tratamiento en el hogar y la autoadministración de medicamentos. El aumento de la población geriátrica respalda la demanda de terapias tópicas convenientes. El incremento de las afecciones cutáneas crónicas fomenta el manejo en el hogar. La expansión de las plataformas de telemedicina mejora la consulta y la prescripción a distancia. Los pacientes prefieren terapias rentables y no invasivas en el hogar. La disponibilidad de productos de venta libre fortalece su adopción. Las compañías farmacéuticas se centran en envases y formatos de dosificación fáciles de usar para el paciente. La creciente concienciación sobre el cuidado de la piel y el tratamiento de heridas impulsa la demanda. En general, la atención médica domiciliaria es el segmento de usuario final de más rápido crecimiento debido a la conveniencia, el ahorro de costos y la creciente concienciación de los pacientes.

Análisis regional del mercado europeo de administración tópica de fármacos

- Se prevé que el mercado europeo de administración tópica de fármacos experimente un crecimiento anual compuesto sustancial durante todo el período de pronóstico, impulsado principalmente por la creciente prevalencia de trastornos dermatológicos, el aumento de la población geriátrica y la creciente demanda de métodos de administración de fármacos no invasivos.

- La creciente incidencia de afecciones crónicas como la psoriasis, el eccema, el dolor localizado y los desequilibrios hormonales está impulsando significativamente la adopción de cremas, geles, parches transdérmicos y ungüentos medicinales. Los consumidores y profesionales sanitarios europeos se inclinan cada vez más por terapias específicas y cómodas para el paciente que minimicen los efectos secundarios sistémicos.

- La región está experimentando un crecimiento constante en los ámbitos hospitalario, farmacéutico y de atención domiciliaria, y los sistemas de administración tópica de medicamentos se están incorporando tanto a los tratamientos con receta como a los de venta libre.

Análisis del mercado británico de administración tópica de fármacos

El mercado británico de administración tópica de fármacos dominó el panorama regional con la mayor cuota de ingresos, un 28,6 % en 2025, caracterizado por una avanzada capacidad de investigación farmacéutica, un sólido marco regulatorio, un elevado gasto sanitario y la amplia adopción de formulaciones transdérmicas y dermatológicas innovadoras en hospitales y farmacias. La consolidada infraestructura sanitaria del país y la fuerte presencia de empresas farmacéuticas centradas en la investigación respaldan el desarrollo continuo de productos y la comercialización de terapias tópicas avanzadas. Además, la creciente incidencia de trastornos cutáneos y afecciones de dolor crónico fomenta un mayor uso de cremas con corticosteroides, formulaciones antifúngicas, parches de reemplazo hormonal y geles analgésicos. El énfasis del Reino Unido en la medicina basada en la evidencia y la rápida adopción de formulaciones innovadoras refuerzan aún más su posición de liderazgo en el mercado europeo de administración tópica de fármacos.

Análisis del mercado alemán de administración tópica de fármacos

Se prevé que el mercado alemán de administración tópica de fármacos sea la región de mayor crecimiento durante el período de pronóstico, impulsado por el aumento de las inversiones en investigación y desarrollo farmacéutico, la sólida presencia de los principales fabricantes de medicamentos, la creciente demanda de productos avanzados para el cuidado de heridas y el enfoque cada vez mayor en tecnologías de administración de fármacos centradas en el paciente. La sólida base manufacturera de Alemania y su énfasis en la producción farmacéutica de alta calidad están acelerando el desarrollo de formulaciones tópicas innovadoras, incluidos los sistemas a base de hidrogel y los parches transdérmicos avanzados. El país está experimentando una creciente demanda de cremas especializadas para el cuidado de heridas, geles antiinflamatorios y tratamientos dermatológicos, particularmente entre su población de edad avanzada. Además, se espera que la continua innovación en tecnologías de formulación y un fuerte enfoque en la seguridad, la eficacia y el cumplimiento normativo respalden la expansión sostenida del mercado en Alemania.

Cuota de mercado europea en sistemas de administración tópica de fármacos

La industria de administración tópica de fármacos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- GSK plc (Reino Unido)

- Johnson & Johnson (EE. UU.)

- Novartis AG (Suiza)

- Bayer AG (Alemania)

- Pfizer Inc. (EE. UU.)

- Sanofi SA (Francia)

- Compañía 3M (EE. UU.)

- Hisamitsu Pharmaceutical Co., Inc. (Japón)

- Mylan NV (EE. UU.)

- Industrias Farmacéuticas Teva Ltd. (Israel)

- AbbVie Inc. (EE. UU.)

- Merck & Co., Inc. (EE. UU.)

- Sun Pharmaceutical Industries Ltd. (India)

- Glenmark Pharmaceuticals Ltd. (India)

- Laboratorios Dr. Reddy's Ltd. (India)

- LTS Lohmann Therapie-Systeme AG (Alemania)

- Bausch Health Companies Inc. (Canadá)

- Almirall SA (España)

- Galderma SA (Suiza)

- Compañía Perrigo plc (Irlanda)

Últimos avances en el mercado europeo de administración tópica de fármacos.

- En mayo de 2023, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) aprobó beremagene geperpavec (Vyjuvek), la primera terapia génica tópica que utiliza un vector del virus del herpes simple para el tratamiento de heridas en pacientes con epidermólisis bullosa distrófica. Esta aprobación marcó el inicio de una terapia biológica tópica pionera para el tratamiento de enfermedades genéticas raras mediante una vía de administración tópica.

- En enero de 2024, Arcutis Biotherapeutics lanzó en Estados Unidos ZORYVE (roflumilast) espuma tópica al 0,3% para el tratamiento de la dermatitis seborreica. ZORYVE es una terapia tópica sin esteroides con un novedoso mecanismo de acción, y representa la primera nueva opción de tratamiento aprobada para esta afección en más de dos décadas.

- En junio de 2025, Aptar Pharma amplió su oferta de sistemas de administración dérmica tópica con innovaciones como Airless+ y BOV, diseñadas para proporcionar una dispensación precisa e higiénica de medicamentos y una mayor sostenibilidad en formulaciones tópicas y dérmicas. Esto indica un creciente interés de la industria en la tecnología avanzada de envasado y dispensación para mejorar la eficacia terapéutica.

- En julio de 2025, LEO Pharma recibió la aprobación de la FDA de EE. UU. para la crema ANZUPGO (delgocitinib) de 20 mg/g, indicada para el tratamiento tópico del eccema crónico de manos de moderado a grave en adultos que no responden adecuadamente a los corticosteroides. Esta aprobación amplió el panorama de los tratamientos tópicos de marca para las enfermedades inflamatorias de la piel.

- En junio de 2025, Amneal Pharmaceuticals anunció la aprobación por parte de la FDA de la suspensión oftálmica de acetato de prednisolona al 1%, un agente oftálmico antiinflamatorio tópico indicado para la inflamación ocular que responde a los esteroides, con planes para su lanzamiento comercial a finales de 2025.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.