Europe Trauma Fixation Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.24 Billion

USD

9.10 Billion

2024

2032

USD

4.24 Billion

USD

9.10 Billion

2024

2032

| 2025 –2032 | |

| USD 4.24 Billion | |

| USD 9.10 Billion | |

| % | |

|

Segmentación del mercado europeo de fijación de traumatismos por tipo de producto (dispositivos de fijación interna y externa), material (implante metálico [acero, titanio y otros], fibra de carbono [termoplástica], implantes híbridos, bioabsorbibles, injertos y ortobiología), aplicación (hombro y codo, mano y muñeca, pelvis, cadera y fémur, tibia, craneomaxilofacial, rodilla, pie y tobillo, columna vertebral y otros), usuario final (hospitales, centros de cirugía ambulatoria, centros de traumatología y otros), canal de distribución (licitación directa, venta minorista y venta online): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado europeo de fijación de traumatismos

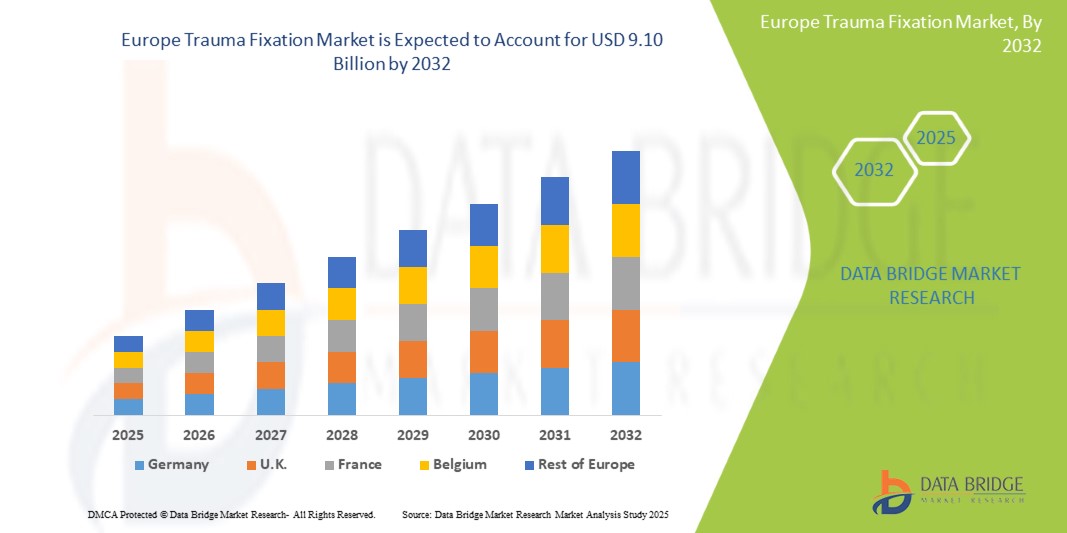

- El tamaño del mercado de fijación de traumatismos en Europa se valoró en 4.240 millones de dólares en 2024 y se espera que alcance los 9.100 millones de dólares en 2032 , con una CAGR del 10,0 % durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente incidencia de accidentes de tráfico y relacionados con los deportes, una población geriátrica en aumento y los continuos avances tecnológicos en dispositivos de fijación de traumatismos.

- Además, la creciente demanda de los consumidores e instituciones de soluciones de fijación seguras, precisas e integradas, respaldada por el aumento de los ingresos disponibles, el apoyo y los reembolsos gubernamentales y un mejor acceso a instalaciones de atención médica avanzadas, está posicionando a los dispositivos de fijación de traumas como el estándar moderno para el tratamiento de fracturas en toda Europa.

Análisis del mercado europeo de fijación de traumatismos

- Los dispositivos de fijación de traumatismos, incluidos los sistemas de fijación internos y externos, son esenciales en la cirugía ortopédica para estabilizar y alinear los huesos fracturados, lo que permite una curación eficaz y una recuperación más rápida del paciente tanto en situaciones de lesiones agudas como de cuidados posoperatorios.

- La creciente demanda de soluciones de fijación de traumatismos se ve impulsada principalmente por el aumento del tráfico rodado y las lesiones relacionadas con los deportes, el envejecimiento de la población con un mayor riesgo de fracturas y la adopción más amplia de técnicas quirúrgicas mínimamente invasivas y materiales de implantes avanzados.

- Alemania dominó el mercado europeo de fijación de traumatismos con la mayor participación en los ingresos, un 22,5 %, en 2024, caracterizado por su infraestructura de atención médica avanzada, altos volúmenes quirúrgicos, un sólido entorno de reembolso y la presencia de importantes fabricantes de dispositivos médicos y centros de trauma especializados.

- Se espera que Polonia sea el país de más rápido crecimiento en el mercado de fijación de traumatismos de Europa durante el período de pronóstico debido a la mejora de la infraestructura hospitalaria, el aumento del gasto sanitario del gobierno, un mayor acceso a tratamientos ortopédicos avanzados y la creciente adopción de tecnologías de fijación modernas.

- El segmento de dispositivos de fijación interna dominó el mercado europeo de fijación de traumatismos con una cuota de mercado del 65,5 % en 2024, impulsado por la preferencia de los cirujanos por clavos, placas y tornillos intramedulares para fracturas complejas, tiempos de recuperación más cortos y mejores resultados funcionales en comparación con muchas opciones de fijación externa.

Alcance del informe y segmentación del mercado europeo de fijación de traumatismos

|

Atributos |

Perspectivas clave del mercado europeo de la fijación de traumatismos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado europeo de fijación de traumatismos

Avance hacia soluciones de fijación mínimamente invasivas y específicas para cada paciente

- Una tendencia significativa y en auge en el mercado europeo de fijación de traumatismos es la adopción de técnicas quirúrgicas mínimamente invasivas combinadas con soluciones de implantes específicos para cada paciente. Este enfoque busca reducir el tiempo de recuperación, minimizar el trauma quirúrgico y mejorar los resultados del paciente.

- Por ejemplo, empresas como DePuy Synthes y Stryker ofrecen sistemas avanzados de placas y clavos que pueden insertarse a través de incisiones más pequeñas, lo que reduce la pérdida de sangre y el riesgo de infección. Zimmer Biomet ha introducido sistemas de fijación modulares adaptables a las necesidades anatómicas individuales.

- Los implantes específicos para cada paciente, a menudo fabricados mediante impresión 3D, permiten un ajuste personalizado y una distribución óptima de la carga, lo que mejora la consolidación ósea y la comodidad. Esta tendencia está cobrando fuerza en casos de fracturas complejas, donde los implantes comerciales pueden no ofrecer resultados óptimos.

- La integración de imágenes avanzadas y herramientas de planificación quirúrgica asistida por computadora permite a los cirujanos planificar con precisión los procedimientos de fijación y seleccionar o diseñar los dispositivos más adecuados para la anatomía de cada paciente.

- Los hospitales de Alemania, Francia y el Reino Unido están invirtiendo cada vez más en sistemas ortopédicos asistidos por robot que se combinan con estas innovaciones de fijación para mejorar la precisión y la reproducibilidad quirúrgicas.

- La creciente preferencia por soluciones de fijación menos invasivas y mejoradas tecnológicamente está redefiniendo los estándares ortopédicos en Europa, lo que impulsa a los fabricantes a expandir la I+D en biomateriales avanzados, herramientas guiadas con precisión y producción de implantes personalizados.

Dinámica del mercado europeo de fijación de traumatismos

Conductor

Aumento de casos de traumatismos por accidentes de tráfico y envejecimiento de la población

- La creciente incidencia de accidentes de tráfico, lesiones deportivas y caídas entre la población envejecida de Europa es un factor importante de la demanda de fijación de traumas.

- Por ejemplo, los datos de Eurostat muestran una proporción creciente de ciudadanos mayores de 65 años, muchos de los cuales son susceptibles a fracturas por fragilidad que requieren fijación interna. Paralelamente, la densidad del tráfico urbano contribuye a una mayor siniestralidad, lo que sustenta la necesidad de soluciones avanzadas para el tratamiento de fracturas.

- Los dispositivos de fijación avanzados, como placas de bloqueo, tornillos canulados y clavos intramedulares, ofrecen una movilización más rápida y una mejor recuperación funcional, lo que los convierte en opciones preferidas en la práctica ortopédica moderna.

- Las políticas gubernamentales de apoyo a la atención sanitaria, los marcos de reembolso y las inversiones en centros de traumatología están acelerando su adopción, en particular en Europa Occidental.

- La presencia de importantes fabricantes mundiales de ortopedia con sólidas redes de distribución en Europa respalda aún más la rápida difusión de la tecnología y la capacitación de los profesionales de la salud.

Restricción/Desafío

Altos costos de implantes y vías regulatorias estrictas

- El costo relativamente alto de los implantes de fijación de trauma avanzados, en particular los fabricados con aleaciones de titanio o que incorporan materiales bioreabsorbibles, puede limitar su adopción en sistemas de atención médica sensibles a los costos en partes del sur y el este de Europa.

- Por ejemplo, los hospitales que operan con presupuestos limitados pueden optar por implantes de acero inoxidable estándar en lugar de opciones premium, lo que podría afectar la penetración general del mercado para dispositivos de alta gama.

- Los estrictos requisitos reglamentarios del Reglamento sobre dispositivos médicos (MDR) de la UE presentan un desafío adicional, ya que obtener la certificación para nuevos productos exige datos clínicos extensos, plazos más largos y costos de cumplimiento significativos.

- Los fabricantes más pequeños, en particular, enfrentan dificultades para navegar por los procesos MDR, lo que puede retrasar la innovación y la entrada al mercado.

- Abordar estos desafíos mediante la fabricación de dispositivos con costos optimizados, estrategias regulatorias simplificadas y asociaciones con proveedores de atención médica será esencial para sostener el crecimiento del mercado en toda la región.

Alcance del mercado europeo de fijación de traumatismos

El mercado está segmentado según el tipo de producto, material, aplicación, usuario final y canal de distribución.

- Por tipo de producto

Según el tipo de producto, el mercado europeo de fijación de traumatismos se segmenta en fijadores internos y externos. El segmento de fijadores internos dominó el mercado con la mayor cuota de ingresos, un 65,5 %, en 2024, gracias a su estabilidad superior, su capacidad para facilitar una movilización más rápida del paciente y la gran preferencia de los cirujanos por el manejo de fracturas complejas o multifragmentarias.

Productos como placas de bloqueo, tornillos canulados y clavos intramedulares se utilizan ampliamente en cirugía ortopédica debido a sus resultados clínicos comprobados a largo plazo, tasas mínimas de complicaciones y riesgo de infección reducido en comparación con los sistemas externos.

Se anticipa que el segmento de dispositivos de fijación externa experimentará un crecimiento notable durante el período de pronóstico, respaldado por su eficacia en la estabilización temporal, el manejo de fracturas abiertas y situaciones que requieren una realineación ósea gradual en casos de traumatismos de alta energía o pacientes con politraumatismos.

- Por material

En cuanto al material, el mercado europeo de fijación de traumatismos se segmenta en implantes metálicos (acero, titanio y otros), fibra de carbono (termoplástica), implantes híbridos, bioabsorbibles e injertos y ortobiológicos. El segmento de implantes metálicos tuvo la mayor cuota de mercado en 2024, ya que el acero y el titanio siguen siendo el estándar de oro para aplicaciones de soporte de carga, ofreciendo excelente resistencia, resistencia a la corrosión y biocompatibilidad.

Se espera que el segmento de bioabsorbibles registre el mayor crecimiento durante el período de pronóstico, impulsado por la creciente demanda de implantes que se degradan naturalmente en el cuerpo con el tiempo, eliminando la necesidad de cirugías de extracción secundaria y reduciendo los costos de atención médica. Los implantes de fibra de carbono e híbridos se perfilan como categorías de nicho prometedoras gracias a su estructura ligera, radiotransparencia para imágenes más nítidas y su idoneidad para la medicina deportiva y casos pediátricos.

- Por aplicación

Según la aplicación, el mercado europeo de fijación de traumatismos se segmenta en hombro y codo, mano y muñeca, pelvis, cadera y fémur, tibia, craneomaxilofacial, rodilla, pie y tobillo, columna vertebral, entre otros. El segmento de cadera y fémur dominó en 2024 debido a la alta incidencia de fracturas de cuello y diáfisis femorales, especialmente entre la población de edad avanzada, propensa a la osteoporosis y a las lesiones por caídas.

Se proyecta que el segmento craneomaxilofacial crecerá rápidamente durante el período de pronóstico debido al aumento de las cirugías reconstructivas después de un traumatismo facial, junto con los avances en los sistemas de placas reabsorbibles y la planificación quirúrgica asistida por computadora.

- Por el usuario final

En función del usuario final, el mercado europeo de fijación de traumatismos se segmenta en hospitales, centros de cirugía ambulatoria, centros de traumatología y otros. El segmento de hospitales tuvo la mayor participación en 2024, beneficiándose de un alto volumen de pacientes, la disponibilidad de quirófanos avanzados, equipos quirúrgicos multidisciplinarios y servicios integrales de atención traumatológica.

Se espera que el segmento de centros quirúrgicos ambulatorios experimente un fuerte crecimiento durante el período de pronóstico, debido a la creciente adopción de procedimientos de trauma en atención ambulatoria, la rentabilidad para los sistemas de atención médica y una mayor preferencia de los pacientes por un alta y recuperación más rápida en entornos ambulatorios.

- Por canal de distribución

Según el canal de distribución, el mercado europeo de fijación de traumatismos se segmenta en licitación directa, venta minorista y venta en línea. El segmento de licitación directa lideró el mercado en 2024, gracias a acuerdos de compra a granel entre grandes hospitales, sistemas de salud públicos y fabricantes de dispositivos, lo que garantiza un suministro constante y ventajas en los precios negociados.

Se proyecta que el segmento de ventas en línea crecerá más rápido durante el período de pronóstico, impulsado por el aumento de las compras digitales por parte de los centros de atención médica, las redes logísticas mejoradas y el papel creciente de las plataformas de comercio electrónico en el suministro de dispositivos médicos especializados.

Análisis regional del mercado europeo de fijación de traumatismos

- Alemania dominó el mercado europeo de fijación de traumatismos con la mayor participación en los ingresos, un 22,5 %, en 2024, caracterizado por su infraestructura de atención médica avanzada, altos volúmenes quirúrgicos, un sólido entorno de reembolso y la presencia de importantes fabricantes de dispositivos médicos y centros de trauma especializados.

- El dominio del país se sustenta en un alto gasto sanitario per cápita, sólidos sistemas de reembolso y la adopción generalizada de dispositivos de fijación tecnológicamente avanzados en hospitales públicos y privados.

- El envejecimiento de la población de Alemania, la creciente incidencia de fracturas y el enfoque cada vez mayor en técnicas quirúrgicas mínimamente invasivas están impulsando aún más la demanda, posicionando al país como un impulsor clave de la innovación y el crecimiento de los ingresos en el sector de fijación de traumatismos de Europa.

Perspectiva del mercado alemán de fijación de traumas

Alemania representó la mayor cuota de ingresos del mercado europeo de fijación de traumatismos en 2024, gracias a sus altas tasas de procedimientos quirúrgicos, su avanzada red hospitalaria y sus importantes inversiones en investigación e innovación ortopédica. El énfasis del país en la adopción de implantes tecnológicamente avanzados, junto con sus favorables sistemas de reembolso, ha consolidado su posición como líder clave del mercado. La creciente demanda de técnicas mínimamente invasivas, sumada al rápido envejecimiento de la población, está impulsando la adopción de dispositivos de fijación avanzados en entornos sanitarios públicos y privados.

Perspectivas del mercado de fijación de traumas en el Reino Unido

Se prevé que el mercado británico de fijación de traumatismos crezca a una tasa de crecimiento anual compuesta (TCAC) saludable durante el período de pronóstico, impulsado por el aumento de las cirugías ortopédicas, el incremento de los casos de fracturas por caídas y accidentes de tráfico, y el mayor acceso a la atención especializada en traumatología. El fuerte enfoque del país en la modernización del Sistema Nacional de Salud (NHS), sumado a las innovaciones tecnológicas y la adopción de dispositivos de fijación ligeros y duraderos, está acelerando el crecimiento del mercado. La mayor concienciación sobre la intervención temprana de fracturas y la expansión de los servicios de salud privados contribuyen aún más a la expansión del mercado.

Análisis del mercado de la fijación de traumatismos en Francia

El mercado francés de fijación de traumatología está experimentando una importante adopción de implantes avanzados, gracias a un sistema sanitario bien desarrollado y una sólida base de fabricación de dispositivos ortopédicos. La creciente incidencia de fracturas relacionadas con la osteoporosis, especialmente entre la población de edad avanzada, impulsa la demanda de sistemas de fijación tanto internos como externos. Las iniciativas gubernamentales para mejorar el acceso a una atención quirúrgica de alta calidad y la integración de herramientas de planificación digital en la cirugía ortopédica impulsan aún más la trayectoria ascendente del mercado.

Análisis del mercado italiano de fijación de traumatismos

El mercado italiano de fijación de traumatismos está en constante expansión, impulsado por la creciente participación deportiva, el aumento de la población de edad avanzada y el incremento de casos de fracturas complejas. Las inversiones en la modernización de la infraestructura sanitaria, junto con la adopción de materiales de fijación innovadores como la fibra de carbono y los implantes bioabsorbibles, contribuyen al crecimiento del mercado. La comunidad ortopédica del país también adopta cada vez más técnicas de fijación mínimamente invasivas, lo que mejora los tiempos de recuperación y los resultados de los pacientes.

Análisis del mercado de fijación de traumatismos en Polonia

El mercado polaco de fijación de traumatismos se está consolidando como el de mayor crecimiento en Europa, impulsado por las rápidas mejoras en la infraestructura sanitaria, el aumento de la inversión pública en equipos quirúrgicos modernos y la ampliación del acceso a la atención ortopédica especializada. El aumento de la incidencia de accidentes de tráfico, sumado al incremento de casos de lesiones deportivas, está impulsando la demanda de dispositivos de fijación avanzados. La comunidad ortopédica del país adopta cada vez más técnicas mínimamente invasivas y materiales de implantes innovadores, lo que posiciona a Polonia como un mercado de alto crecimiento en la región.

Cuota de mercado de la fijación de traumatismos en Europa

La industria europea de fijación de traumatismos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Johnson & Johnson y sus filiales (EE. UU.)

- Stryker (EE. UU.)

- Zimmer Biomet (EE. UU.)

- Smith + Nephew (Reino Unido)

- Medtronic (Irlanda)

- B. Braun SE (Alemania)

- Orthofix Medical Inc. (EE. UU.)

- Wright Medical Group NV (Países Bajos)

- Corporación ConMed (EE. UU.)

- Acumed LLC (EE. UU.)

- Arthrex, Inc. (EE. UU.)

- Empresas DePuy Synthes (EE. UU.)

- OsteoMed (EE. UU.)

- Globus Medical, Inc. (EE. UU.)

- Integra LifeSciences Holdings Corporation (EE. UU.)

- BioPro, Inc. (EE. UU.)

- Medartis AG (Suiza)

- Tecnología Médica Doble Inc. (China)

- Citieffe Srl (Italia)

- ChM sp. z oo (Polonia)

¿Cuáles son los desarrollos recientes en el mercado europeo de fijación de traumatismos?

- En agosto de 2025, el Instituto de Investigación AO de Davos, en colaboración con QUT (Australia), realizará ensayos clínicos europeos para la placa bifásica, un novedoso dispositivo de fijación que equilibra la estabilidad mecánica con micromovimientos controlados para promover la formación de callos. El paciente número 100 recibió el implante a finales de 2024. Se prevé que el seguimiento de un año concluya en 2026, tras lo cual podría iniciarse la producción y una expansión más amplia.

- En junio de 2025, Johnson & Johnson MedTech anunció las primeras cirugías parciales de rodilla (artroplastia unicompartimental de rodilla) en Europa utilizando la plataforma robótica VELYS, con certificación CE, en combinación con el implante parcial de rodilla SIGMA HP. Implementada en nueve países, entre ellos Alemania, Reino Unido, Francia e Italia, esta tecnología promete una alineación personalizada y un análisis quirúrgico que preserva los tejidos blandos sin necesidad de tomografías computarizadas.

- En abril de 2025, Zimmer Biomet obtuvo la certificación CE para su sistema RibFix Advantage, diseñado para la fijación, estabilización y fusión toracoscópica mínimamente invasiva de fracturas costales. El diseño de la placa-puente preensamblada se adapta a la anatomía costal y permite una menor alteración del tejido, lo que supone un avance notable en el tratamiento de las fracturas costales en Europa.

- En febrero de 2025, Bioretec Ltd., pionera en implantes ortopédicos absorbibles, obtuvo el marcado CE para su línea de tornillos para traumatismos RemeOs. La aprobación abarca más de 200 variantes de producto en cuatro líneas, diseñadas para extremidades superiores e inferiores, tanto en adultos como en niños. Fabricados con una aleación de magnesio patentada, estos tornillos son absorbibles, osteopromotores y eliminan la necesidad de extraer el implante, lo que aumenta la rentabilidad y la comodidad del paciente.

- En octubre de 2024, COBRA-OS, un dispositivo de oclusión aórtica para prevenir hemorragias mortales en pacientes con traumatismos, fue aprobado para su uso en Europa en 2024. El dispositivo es más pequeño y más rentable que alternativas comparables y ya se había utilizado en EE. UU.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.