Europe Vaccine Administration Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.08 Billion

USD

2.00 Billion

2024

2032

USD

1.08 Billion

USD

2.00 Billion

2024

2032

| 2025 –2032 | |

| USD 1.08 Billion | |

| USD 2.00 Billion | |

| % | |

|

Segmentación del mercado europeo de dispositivos de administración de vacunas, por producto (jeringas, autoinyectores, inyectores a chorro, microagujas, administración por inhalación/pulmonar, sistema de microinyección, dispositivos inyectores tipo pluma, implantes biodegradables, sistemas de inyección sin aguja basados en electroporación, sistemas de administración de vacunas bucales/sublinguales, dispositivos de entrenamiento de autoinyectores y otros dispositivos), vía de administración (intramuscular, subcutánea e intradérmica), tipo (vacunas comercializadas y vacunas en etapa clínica [electroporación]), marca (sistema de pulverización nasal BD Accuspray, sistema de jeringa precargable de vidrio BD Hypak para vacunas, sistema de inyección precargable autodesactivable BD Uniject, Gx InnoSafe, Gx RTF ClearJect, Plajex y otros), dosis (fija y variable), tipo de vacuna (vacuna oral bivalente contra la poliomielitis, vacuna BCG, Vacuna contra el tétanos y la difteria, vacuna DTP-HEPB-HIB, vacuna contra la influenza, vacuna antineumocócica conjugada, vacuna contra el sarampión y otras), modalidad (dispositivo de administración automática y dispositivo de administración manual), usabilidad (desechable y reutilizable), usuario final (hospitales, centros comunitarios, centros de atención domiciliaria, institutos de investigación y académicos, centros de cirugía ambulatoria y otros), canal de distribución (licitación directa y venta minorista): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado europeo de dispositivos de administración de vacunas

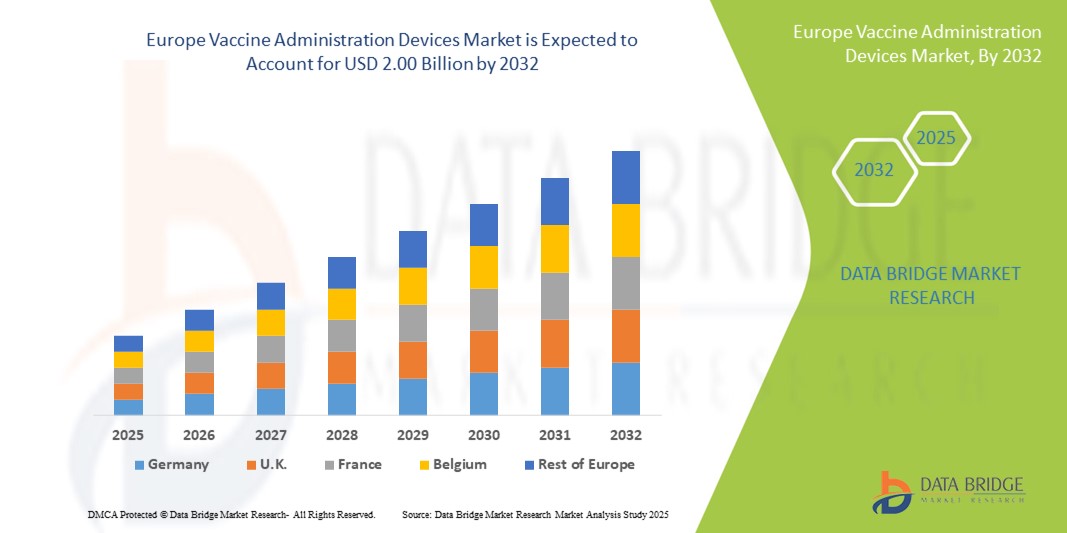

- El tamaño del mercado de dispositivos de administración de vacunas en Europa se valoró en USD 1.080 millones en 2024 y se espera que alcance los USD 2.000 millones en 2032 , con una CAGR del 8,00 % durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de enfermedades crónicas, la creciente demanda de vacunas contra la COVID-19 y las importantes inversiones en investigación y desarrollo de vacunas, lo que impulsa la adopción de sistemas eficientes de administración de vacunas en los entornos de atención médica.

- Además, los avances tecnológicos como los inyectores sin aguja, las microagujas y los autoinyectores están mejorando la eficiencia, la seguridad y la comodidad del paciente en la administración de vacunas, posicionando estos dispositivos como soluciones preferidas en los programas de inmunización modernos y acelerando el crecimiento del mercado.

Análisis del mercado europeo de dispositivos de administración de vacunas

- Los dispositivos de administración de vacunas, incluidos los autoinyectores, los inyectores a chorro, las microagujas y los sistemas de administración por inhalación, son componentes cada vez más vitales de los programas de inmunización de Europa debido a su capacidad para mejorar la seguridad, la eficiencia y el cumplimiento del paciente en hospitales, clínicas y campañas de vacunación masiva.

- La creciente demanda de dispositivos de administración de vacunas se ve impulsada principalmente por la creciente prevalencia de enfermedades infecciosas, el aumento de las iniciativas gubernamentales de inmunización y las crecientes inversiones en investigación y desarrollo de vacunas.

- Alemania dominó el mercado europeo de dispositivos de administración de vacunas con la mayor participación en los ingresos del 29,5 % en 2024, respaldada por una sólida infraestructura de atención médica, sólidos programas de salud pública y la adopción temprana de tecnologías avanzadas de administración de vacunas.

- Se espera que Polonia sea el país de más rápido crecimiento en el mercado de dispositivos de administración de vacunas de Europa durante el período de pronóstico, impulsado por el aumento de la cobertura de vacunación, la expansión de la infraestructura de atención médica y la creciente adopción de dispositivos de autoinyección.

- El segmento de autoinyectores dominó el mercado europeo de dispositivos de administración de vacunas con una participación de mercado del 43 % en 2024, impulsado por la facilidad de uso, el cumplimiento del paciente y la idoneidad para programas de vacunación tanto de rutina como masiva.

Alcance del informe y segmentación del mercado europeo de dispositivos de administración de vacunas

|

Atributos |

Perspectivas clave del mercado de dispositivos de administración de vacunas en Europa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado europeo de dispositivos de administración de vacunas

Adopción creciente de autoinyectores y sistemas de administración sin agujas

- Una tendencia significativa y en aceleración en el mercado europeo de dispositivos de administración de vacunas es la creciente adopción de autoinyectores, inyectores a presión y sistemas sin aguja, que mejoran el cumplimiento del paciente y la facilidad de administración de la vacuna en hospitales, clínicas y entornos de atención domiciliaria.

- Por ejemplo, el sistema de inyección precargada autodesactivable BD Uniject permite a los trabajadores de la salud administrar vacunas de manera segura y eficiente sin requerir una preparación compleja, lo que minimiza los errores en la administración de dosis.

- Las innovaciones en dispositivos sin aguja y con microagujas permiten una administración sin dolor, reducen las lesiones por pinchazos de aguja y facilitan programas rápidos de vacunación masiva en Europa.

- Estos dispositivos están cada vez más integrados con herramientas de monitoreo digital que rastrean el uso y la adherencia a las vacunas, lo que ayuda a los proveedores de atención médica a gestionar las campañas de inmunización de manera más efectiva.

- La tendencia hacia dispositivos de administración de vacunas más convenientes, seguros y fáciles de usar para el paciente está cambiando las expectativas de los usuarios, lo que impulsa a fabricantes como Gx InnoSafe a desarrollar autoinyectores avanzados y sistemas de microagujas con mayor seguridad y facilidad de uso.

- La demanda de dispositivos que combinan precisión, seguridad y facilidad de uso está creciendo rápidamente en hospitales, centros de salud comunitarios y entornos de atención domiciliaria, impulsada tanto por los programas de inmunización de rutina como por las iniciativas de preparación para pandemias.

Dinámica del mercado europeo de dispositivos de administración de vacunas

Conductor

Necesidad creciente debido al aumento de los programas de vacunación y las iniciativas de salud pública

- El creciente énfasis en los programas de inmunización y la atención sanitaria preventiva en toda Europa es un importante impulsor de la creciente adopción de dispositivos avanzados de administración de vacunas.

- Por ejemplo, las campañas nacionales de vacunación de Polonia han acelerado el uso de autoinyectores y dispositivos sin aguja para garantizar una administración segura y eficiente de vacunas a grandes poblaciones.

- La necesidad de reducir los errores en la administración de vacunas, mejorar la comodidad del paciente y aumentar el cumplimiento está impulsando a los proveedores de atención médica hacia los autoinyectores, inyectores a chorro y sistemas basados en microagujas.

- La creciente prevalencia de enfermedades infecciosas y las iniciativas de preparación para pandemias en curso impulsan aún más la demanda de dispositivos de administración de vacunas confiables y fáciles de usar.

- La facilidad de uso, la administración uniforme de dosis y la compatibilidad con múltiples tipos de vacunas son factores clave que impulsan su adopción en hospitales, clínicas y centros de inmunización masiva, lo que hace que estos dispositivos sean parte integral de la infraestructura de atención médica moderna.

- La integración digital con plataformas de monitorización sanitaria y sistemas de seguimiento de pacientes añade valor a estos dispositivos, lo que respalda su amplia aceptación en los programas de salud pública de Europa.

Restricción/Desafío

Altos costos y barreras de cumplimiento normativo

- El costo relativamente alto de los dispositivos avanzados de administración de vacunas, incluidos los autoinyectores y los inyectores a presión, puede ser un obstáculo para su adopción, especialmente en centros de atención médica con limitaciones presupuestarias.

- Por ejemplo, los sistemas de autoinyección premium con funciones de monitoreo integradas tienen un precio más alto en comparación con las jeringas tradicionales, lo que limita su uso en clínicas más pequeñas o centros comunitarios.

- El cumplimiento normativo en varios países europeos plantea desafíos para los fabricantes, ya que requiere pruebas rigurosas, aprobaciones y adhesión a las normas de seguridad antes de ingresar al mercado.

- Los retrasos en la obtención de certificaciones y el cumplimiento de los requisitos específicos de cada país pueden ralentizar el lanzamiento de productos y limitar la penetración en el mercado.

- Las preocupaciones sobre la facilidad de uso de los dispositivos, los requisitos de capacitación para el personal sanitario y la necesidad de desechar de forma segura los dispositivos de un solo uso pueden restringir aún más la adopción.

- Superar estos desafíos mediante un diseño de dispositivos rentable, vías regulatorias armonizadas e iniciativas de capacitación del personal es esencial para el crecimiento sostenido del mercado europeo de dispositivos de administración de vacunas.

Análisis del mercado europeo de dispositivos de administración de vacunas

El mercado está segmentado según el producto, la vía de administración, el tipo, la marca, la dosis, el tipo de vacuna, la modalidad, la usabilidad, el usuario final y el canal de distribución.

- Por producto

En cuanto al producto, el mercado europeo de dispositivos de administración de vacunas se segmenta en jeringas, autoinyectores, inyectores a chorro, microagujas, administración por inhalación/pulmonar, sistemas de microinyección, dispositivos de inyección tipo pluma, implantes biodegradables, sistemas de inyección sin aguja basados en electroporación, sistemas de administración de vacunas bucales/sublinguales, dispositivos de entrenamiento de autoinyección y otros dispositivos. El segmento de autoinyectores dominó el mercado con una participación en los ingresos del 43% en 2024, impulsado por su facilidad de uso, la administración precisa de la dosis y su idoneidad para programas de vacunación tanto rutinarios como masivos. Los autoinyectores reducen los errores de administración y mejoran el cumplimiento del paciente, lo que los convierte en una opción muy popular en hospitales y centros comunitarios. A menudo se integran con sistemas de monitorización digital para controlar el uso y la adherencia a la vacunación. La comodidad de la autoadministración en entornos de atención domiciliaria impulsa aún más la demanda. Los fabricantes continúan innovando en diseños ergonómicos y dispositivos combinados para múltiples vacunas. Estos factores, en conjunto, refuerzan el dominio del mercado de este segmento en toda Europa.

Se prevé que el segmento de microagujas experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de métodos mínimamente invasivos y de administración indolora de vacunas. Los parches de microagujas reducen las lesiones por pinchazos y los residuos de riesgo biológico, lo que los hace muy atractivos para las campañas de inmunización masiva. Su adopción está ganando terreno en la investigación y los ensayos clínicos de vacunas como la de la gripe y la vacuna antineumocócica conjugada. La mayor adherencia al tratamiento por parte de los pacientes, especialmente entre los niños y las poblaciones con aversión a las agujas, está impulsando su adopción en el mercado. Se espera que la I+D en curso y el lanzamiento de innovadores dispositivos de microagujas en toda Europa impulsen aún más el crecimiento. Su formato compacto y la posibilidad de autoadministración también contribuyen a su creciente popularidad.

- Por vía de administración

Según la vía de administración, el mercado europeo de dispositivos de administración de vacunas se segmenta en intramuscular, subcutánea e intradérmica. El segmento intramuscular dominó el mercado en 2024, representando la mayor parte de los ingresos gracias a su compatibilidad con la mayoría de las vacunas comercializadas y los protocolos establecidos en hospitales y centros de vacunación. Los dispositivos intramusculares permiten una administración precisa y rápida de las vacunas, garantizando una respuesta inmunitaria óptima. Este segmento se beneficia de su amplio uso en programas de inmunización masiva y campañas de salud pública. Además, la disponibilidad de autoinyectores y jeringas precargadas diseñadas para la administración intramuscular refuerza su dominio del mercado. Los profesionales sanitarios prefieren la administración intramuscular debido a su familiaridad, formación y aceptación regulatoria. Este segmento sigue siendo la columna vertebral de la inmunización sistemática en Europa.

Se prevé que el segmento intradérmico sea el de mayor crecimiento entre 2025 y 2032, impulsado por su capacidad para utilizar dosis de vacuna más bajas y, al mismo tiempo, generar una respuesta inmunogénica suficiente. Los dispositivos intradérmicos, como las microagujas y los sistemas de microinyección, se utilizan cada vez más para la gripe, la vacuna BCG y las vacunas candidatas emergentes. Este crecimiento se ve respaldado por iniciativas de investigación y programas piloto de inmunización en toda Europa. La administración intradérmica resulta especialmente atractiva para la preparación ante pandemias y la administración rentable de vacunas. Su mínima invasividad mejora la comodidad y el cumplimiento terapéutico del paciente. Se prevé que la expansión de este segmento continúe gracias a las innovaciones en la tecnología de dispositivos.

- Por tipo

En función del tipo, el mercado europeo de dispositivos para la administración de vacunas se segmenta en vacunas comercializadas y vacunas en fase clínica (electroporación). El segmento de vacunas comercializadas dominó el mercado en 2024, con la mayor cuota de ingresos gracias a su amplia adopción en los programas de inmunización rutinaria y a las aprobaciones regulatorias establecidas. Hospitales, clínicas y autoridades sanitarias dependen en gran medida de las vacunas comercializadas, administradas mediante autoinyectores y jeringas precargadas, para una administración fiable. Este segmento se beneficia de la demanda constante de vacunas estacionales, como la de la gripe, y vacunas combinadas como la DTP-HEPB-HIB. Los dispositivos optimizados para las vacunas comercializadas mejoran la eficiencia y reducen los errores. Las sólidas cadenas de suministro y los programas de contratación pública refuerzan aún más su dominio. Las vacunas comercializadas siguen siendo el principal impulsor de las ventas de dispositivos en toda Europa.

Se prevé que el segmento de vacunas en fase clínica experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento de los ensayos clínicos y las iniciativas de I+D para nuevas vacunas, incluida la administración por electroporación. La expansión de las actividades de investigación en toda Europa para la COVID-19, la gripe y las enfermedades infecciosas emergentes está impulsando la demanda de dispositivos de administración especializados. Las vacunas en fase clínica suelen requerir una dosificación precisa, lo que hace que los autoinyectores y los sistemas sin aguja sean cruciales. La colaboración entre empresas biotecnológicas y fabricantes de dispositivos está acelerando su adopción. El aumento de las inversiones en innovación en vacunas está impulsando la expansión del mercado. La adopción temprana de tecnologías avanzadas de administración posiciona a este segmento para un rápido crecimiento.

- Por marca

En cuanto a la marca, el mercado europeo de dispositivos de administración de vacunas se segmenta en el sistema de pulverización nasal BD Accuspray, el sistema de jeringa precargable de vidrio BD Hypak para vacunas, el sistema de inyección precargable autodescargable BD Uniject, Gx InnoSafe, Gx RTF ClearJect, Plajex y otros. El sistema de inyección precargable autodescargable BD Uniject dominó el mercado en 2024 gracias a sus altos estándares de seguridad, facilidad de uso y amplia adopción en los programas públicos de vacunación. Su mecanismo precargado y autodescargable evita la reutilización y mejora la seguridad de la inmunización. Hospitales y centros comunitarios lo prefieren por su administración consistente y fiable. Las aprobaciones regulatorias y la sólida reputación de la marca refuerzan su dominio. La integración con sistemas de seguimiento digital mejora la adherencia y la eficiencia. Su amplio uso en campañas de inmunización masiva consolida su liderazgo.

Se prevé que la marca Gx InnoSafe experimente el crecimiento más rápido, impulsado por innovaciones como el diseño ergonómico, las opciones sin agujas y la compatibilidad con múltiples vacunas. Su adopción está aumentando en los mercados europeos emergentes y en entornos de ensayos clínicos. Su facilidad de uso y diseño intuitivo la hacen atractiva tanto para profesionales sanitarios como para centros de atención domiciliaria. Las alianzas estratégicas con organismos de salud pública aceleran su penetración. Los continuos lanzamientos de productos e iniciativas promocionales impulsan un rápido crecimiento de los ingresos. La flexibilidad y los avances tecnológicos de Gx InnoSafe la posicionan para una sólida expansión en el mercado.

- Por dosis

En función de la dosis, el mercado europeo de dispositivos de administración de vacunas se segmenta en fijos y variables. El segmento de dosis fija dominó el mercado en 2024, con la mayor participación en los ingresos gracias a los protocolos estandarizados de administración de vacunas y la aceptación regulatoria. Los dispositivos de dosis fija minimizan los errores de administración y simplifican los requisitos de capacitación del personal sanitario. Se utilizan ampliamente en hospitales, clínicas y programas de inmunización masiva, tanto para vacunas de rutina como estacionales. Los autoinyectores y las jeringas precargadas suelen tener dosis fijas para mayor eficiencia y seguridad. El cumplimiento normativo y la facilidad de gestión del inventario refuerzan aún más su dominio del mercado. La dosis fija garantiza la consistencia de la respuesta inmunogénica en todas las poblaciones de pacientes.

Se prevé que el segmento de dosis variable experimente el mayor crecimiento entre 2025 y 2032, impulsado por la demanda de estrategias de vacunación personalizadas y las nuevas aplicaciones clínicas. Los dispositivos de dosis variable permiten un ajuste preciso según la edad, el peso o la condición clínica, lo que aumenta la flexibilidad en la administración de vacunas. Su adopción está en aumento en centros de investigación y centros de salud especializados. Los dispositivos de dosis variable también admiten vacunas combinadas y regímenes multidosis, lo que aumenta la versatilidad. La mayor concienciación sobre los requisitos de dosificación específicos de cada paciente impulsa el crecimiento. Los fabricantes están innovando para mejorar la facilidad de uso y la precisión, lo que acelera aún más su adopción en el mercado.

- Por tipo de vacuna

Según el tipo de vacuna, el mercado europeo de dispositivos de administración de vacunas se segmenta en vacuna oral bivalente contra la polio, vacuna BCG, vacuna contra el tétanos y la difteria, vacuna DTP-HEPB-HIB, vacuna contra la gripe, vacuna antineumocócica conjugada, vacuna contra el sarampión, entre otras. El segmento de la vacuna contra la gripe dominó el mercado en 2024 debido a la alta demanda estacional y a las campañas de inmunización generalizadas. Los hospitales y centros comunitarios utilizan autoinyectores y jeringas precargadas para administrar las vacunas contra la gripe de forma eficiente. Las autoridades sanitarias priorizan los programas de vacunación contra la gripe tanto para niños como para adultos. La demanda constante garantiza el uso continuo de los dispositivos de administración. La integración con sistemas de monitorización digital mejora el seguimiento y la generación de informes. Las vacunas contra la gripe siguen siendo un importante motor de ingresos para el mercado de dispositivos.

Se prevé que el segmento de la vacuna conjugada antineumocócica experimente el mayor crecimiento entre 2025 y 2032, impulsado por una mayor concienciación sobre las infecciones respiratorias y la atención médica preventiva. Su adopción está en aumento tanto en la inmunización sistemática como en los programas de vacunación especiales para poblaciones en riesgo. Los dispositivos de administración avanzados, como los autoinyectores y los parches de microagujas, mejoran el cumplimiento y reducen los errores. El crecimiento de los programas de vacunación pediátrica en toda Europa impulsa este crecimiento. Los fabricantes están ampliando la compatibilidad de los dispositivos para vacunas multidosis y combinadas. Las innovaciones tecnológicas en los sistemas de administración están acelerando la adopción de este tipo de vacuna.

- Por modalidad

Según la modalidad, el mercado europeo de dispositivos de administración de vacunas se segmenta en dispositivos de administración automática y dispositivos de administración manual. El segmento de dispositivos de administración automática dominó el mercado en 2024, impulsado por su comodidad, precisión y menor riesgo de errores de administración. Estos dispositivos, que incluyen autoinyectores y sistemas sin aguja, permiten una administración precisa y consistente, lo que los convierte en una opción muy popular en hospitales, clínicas y programas de vacunación masiva. La automatización reduce la carga del personal sanitario y mejora la eficiencia operativa. La integración con sistemas digitales de seguimiento y monitorización impulsa aún más su adopción generalizada. Los dispositivos automáticos también mejoran el cumplimiento y la seguridad del paciente, consolidando su liderazgo en el mercado. La aceptación regulatoria y la eficacia demostrada en múltiples tipos de vacunas consolidan su dominio.

Se prevé que el segmento de dispositivos de administración manual de vacunas experimente el mayor crecimiento entre 2025 y 2032, impulsado por la rentabilidad y su adopción en clínicas más pequeñas y centros de salud comunitarios. Los dispositivos manuales, como las jeringas tradicionales y los sistemas de inyección tipo pluma, se utilizan ampliamente en los mercados europeos emergentes. Los profesionales sanitarios valoran los dispositivos manuales por su flexibilidad para administrar diferentes tipos de vacunas. El aumento de los programas de formación y las campañas de concienciación fomenta su adopción. El segmento se beneficia de la compatibilidad con vacunas tanto comercializadas como en fase clínica. Las innovaciones en dispositivos manuales ergonómicos y de mayor seguridad impulsan aún más las oportunidades de crecimiento.

- Por usabilidad

En términos de usabilidad, el mercado europeo de dispositivos para la administración de vacunas se segmenta en desechables y reutilizables. El segmento desechable dominó el mercado en 2024, con la mayor participación en los ingresos gracias a su seguridad superior, facilidad de uso y prevención de la contaminación cruzada. Los autoinyectores desechables y las jeringas precargadas se utilizan ampliamente en hospitales, centros comunitarios y campañas de vacunación masiva. Los dispositivos de un solo uso simplifican la logística y la gestión de inventario. Las normativas favorecen los sistemas desechables para los programas de inmunización rutinaria. La adopción generalizada de dispositivos desechables garantiza el cumplimiento de las normas de higiene. La comodidad de los desechables favorece la preferencia de pacientes y profesionales sanitarios, reforzando su dominio.

Se prevé que el segmento reutilizable experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de dispositivos rentables en institutos de investigación, centros académicos y centros de salud especializados. Los dispositivos reutilizables, como las plumas inyectoras multidosis y los sistemas de microinyección, permiten una dosificación flexible y reducen los costos operativos a largo plazo. La expansión de los programas de capacitación y las aplicaciones de laboratorio impulsa su adopción. Los dispositivos reutilizables están ganando terreno para la administración de vacunas en fase clínica. Las innovaciones en esterilización y mecanismos de seguridad aumentan la usabilidad y la fiabilidad. La creciente concienciación sobre la sostenibilidad y la eficiencia de los recursos impulsa el crecimiento de este segmento.

- Por el usuario final

En función del usuario final, el mercado europeo de dispositivos de administración de vacunas se segmenta en hospitales, centros comunitarios, centros de atención domiciliaria, institutos de investigación y académicos, centros de cirugía ambulatoria, entre otros. El segmento hospitalario dominó el mercado en 2024, representando la mayor participación en los ingresos debido a la concentración de programas de inmunización rutinaria, personal cualificado y un alto volumen de pacientes. Los hospitales utilizan ampliamente autoinyectores, jeringas precargadas y dispositivos sin aguja para una amplia gama de vacunas. La preferencia institucional por dispositivos estandarizados, seguros y eficientes refuerza aún más su dominio. La integración con los sistemas de información hospitalaria permite un mejor seguimiento y gestión del inventario. El cumplimiento normativo en entornos hospitalarios refuerza la adopción de dispositivos. Los hospitales siguen siendo la columna vertebral de la administración de vacunas en toda Europa.

Se prevé que el segmento de atención domiciliaria experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de autoadministración, la comodidad del paciente y el envejecimiento de la población que requiere la vacunación en casa. Los autoinyectores y los dispositivos fáciles de usar respaldan los programas de vacunación domiciliaria. Las iniciativas de telesalud y las herramientas de monitorización digital impulsan la adopción en entornos de atención domiciliaria. La creciente concienciación de los pacientes sobre la accesibilidad a las vacunas impulsa el crecimiento. Los diseños innovadores de dispositivos, que incluyen opciones ergonómicas y compactas, facilitan la autoadministración. La adopción de la atención domiciliaria se ve impulsada además por las políticas sanitarias que promueven la atención ambulatoria y los programas de vacunación descentralizados.

- Por canal de distribución

Según el canal de distribución, el mercado europeo de dispositivos de administración de vacunas se segmenta en licitación directa y venta minorista. El segmento de licitación directa dominó el mercado en 2024, captando la mayor parte de los ingresos gracias a la amplia contratación pública y las compras institucionales para hospitales, centros comunitarios y programas de salud pública. Las licitaciones a gran escala garantizan un suministro constante, el cumplimiento normativo y la rentabilidad. Los canales de licitación directa son los preferidos para las campañas de inmunización a gran escala y la distribución de vacunas estacionales. Las sólidas alianzas entre los fabricantes de dispositivos y las autoridades de salud pública refuerzan el dominio. Este segmento garantiza una logística fiable y una gestión de inventario para los programas de vacunación esenciales. La alta adopción en iniciativas rutinarias y de preparación para pandemias respalda un liderazgo sostenido en el mercado.

Se prevé que el segmento de ventas minoristas experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de dispositivos de vacunación domiciliaria, la autoadministración por parte del paciente y la disponibilidad de ciertas vacunas sin receta. Los canales minoristas ofrecen comodidad, accesibilidad y flexibilidad a los usuarios finales. La expansión de los servicios de atención domiciliaria y las farmacias en línea impulsa aún más el crecimiento. Dispositivos innovadores y fáciles de usar, como autoinyectores y parches de microagujas, impulsan su adopción en el comercio minorista. Las plataformas digitales y la integración del comercio electrónico están aumentando su penetración. La creciente concienciación sobre la vacunación y la atención médica preventiva entre los consumidores acelera la expansión del canal minorista.

Análisis regional del mercado europeo de dispositivos de administración de vacunas

- Alemania dominó el mercado europeo de dispositivos de administración de vacunas con la mayor participación en los ingresos del 29,5 % en 2024, respaldada por una sólida infraestructura de atención médica, sólidos programas de salud pública y la adopción temprana de tecnologías avanzadas de administración de vacunas.

- Los proveedores de atención médica de la región priorizan los dispositivos que mejoran la seguridad, la precisión y el cumplimiento del paciente, como autoinyectores, jeringas precargadas y sistemas sin aguja, que se utilizan ampliamente en hospitales, centros comunitarios y entornos de atención domiciliaria.

- Esta adopción generalizada está respaldada además por fuertes iniciativas de salud pública, financiación gubernamental para programas de vacunación y una gran conciencia de la atención médica preventiva, lo que establece los dispositivos avanzados de administración de vacunas como una solución preferida tanto para las campañas de inmunización de rutina como para las masivas.

Análisis del mercado alemán de dispositivos de administración de vacunas

El mercado alemán de dispositivos para la administración de vacunas dominó el mercado europeo con la mayor participación en los ingresos, un 29,5%, en 2024, gracias a una sólida infraestructura sanitaria, programas de vacunación consolidados y una alta adopción de tecnologías avanzadas de administración. Hospitales, institutos de investigación y centros comunitarios utilizan ampliamente autoinyectores, jeringas precargadas y sistemas sin aguja para la inmunización rutinaria y masiva. El país prioriza la seguridad del paciente, la eficiencia y el cumplimiento normativo, fomentando el uso de dispositivos tecnológicamente avanzados. La integración con sistemas digitales de monitorización y seguimiento mejora el flujo de trabajo y la cobertura vacunal. La creciente concienciación sobre la atención sanitaria preventiva y la adopción de programas de vacunación domiciliaria impulsan aún más la expansión del mercado. El enfoque de Alemania en la innovación, los estándares de calidad y las campañas de inmunización respaldadas por el gobierno la posicionan como líder clave del mercado en Europa.

Análisis del mercado de dispositivos de administración de vacunas en el Reino Unido

Se prevé que el mercado británico de dispositivos de administración de vacunas crezca a una CAGR notable durante el período de pronóstico, impulsado por el aumento de las campañas de vacunación y la creciente demanda de sistemas de administración fáciles de usar. La adopción de autoinyectores, jeringas precargadas y parches de microagujas se está acelerando gracias a su facilidad de uso y precisión. Las autoridades sanitarias hacen hincapié en la administración segura y eficiente de vacunas, lo que impulsa su amplia penetración en el mercado. La integración con plataformas de salud digital para el seguimiento y el cumplimiento normativo aporta valor a los profesionales sanitarios. La creciente urbanización, la concienciación sobre la atención sanitaria preventiva y la demanda de opciones de vacunación domiciliaria están impulsando el crecimiento. La sólida infraestructura sanitaria del Reino Unido y el apoyo regulatorio impulsan aún más la expansión del mercado.

Análisis del mercado de dispositivos de administración de vacunas en Francia

Se prevé que el mercado francés de dispositivos de administración de vacunas crezca a una tasa de crecimiento anual compuesta (TCAC) sustancial, impulsado por los programas de inmunización impulsados por el gobierno y una alta concienciación en materia de salud pública. Hospitales, clínicas y centros de salud comunitarios utilizan ampliamente dispositivos de administración avanzados, como autoinyectores y sistemas sin aguja. Las herramientas de monitorización digital y el seguimiento de pacientes impulsan la adopción y garantizan una cobertura de vacunación precisa. Francia prioriza la seguridad, la comodidad del paciente y el cumplimiento normativo, lo que respalda el uso generalizado de dispositivos. El aumento de las inversiones en vacunas en fase clínica y en programas de investigación impulsa aún más la demanda. Las iniciativas de vacunación, tanto residenciales como institucionales, contribuyen al crecimiento constante del mercado.

Análisis del mercado de dispositivos de administración de vacunas en Polonia

Se espera que el mercado polaco de dispositivos de administración de vacunas registre la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, impulsado por la expansión de la infraestructura sanitaria, el aumento de la cobertura de vacunación y la creciente adopción de dispositivos autoinyectores y sin aguja. Las iniciativas de salud pública y el apoyo gubernamental a las campañas de inmunización masiva están acelerando la adopción de dispositivos. Hospitales, clínicas y programas de atención domiciliaria integran cada vez más sistemas avanzados de administración para la seguridad y el cumplimiento del paciente. La creciente concienciación sobre la atención médica preventiva y los nuevos ensayos clínicos contribuyen aún más al crecimiento del mercado. Los dispositivos asequibles y fáciles de usar están impulsando la adopción tanto en zonas urbanas como semiurbanas. La expansión de los programas de formación y las iniciativas de seguimiento digital refuerzan la penetración en el mercado.

Cuota de mercado de dispositivos de administración de vacunas en Europa

La industria europea de dispositivos de administración de vacunas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- BD (EE. UU.)

- Ypsomed (Suiza)

- CROSSJECT (Francia)

- SHL Medical (Suiza)

- Grupo Stevanato (Italia)

- Idevax (Bélgica)

- Gerresheimer AG (Alemania)

- ConvaTec Group PLC (Reino Unido)

- B. Braun SE (Alemania)

- Terumo Europe NV (Bélgica)

- Owen Mumford (Reino Unido)

- Vetter Pharma (Alemania)

- West Pharmaceutical Services, Inc. (EE. UU.)

- SCHOTT Pharma (Alemania)

- Empresas del grupo Nipro Europe (Bélgica)

- AptarGroup, Inc. (EE. UU.)

- Elcam Medical (Israel)

- ApiJect Systems, Corp (EE. UU.)

- Kindeva (EE. UU.)

- Phillips-Medisize (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado europeo de dispositivos de administración de vacunas?

- En julio de 2025, la Comisión Europea aprobó un novedoso autoinyector precargado para la terapia subcutánea mensual de octreotida de depósito (pluma Oczyesa) en pacientes con acromegalia. Este dispositivo permite la autoadministración de un tratamiento de acción prolongada mediante una pluma precargada.

- En junio de 2025, la Comisión Europea aprobó el aerosol nasal sin aguja EURneffy para el tratamiento de emergencia de reacciones alérgicas graves (anafilaxia) en Alemania: el primer producto de epinefrina nasal de la UE, que representa una importante alternativa sin aguja a los dispositivos autoinyectores tradicionales.

- En mayo de 2025, Sandoz lanzó su autoinyector Pyzchiva en Europa, el primer formato de autoinyector comercial europeo de un biosimilar de ustekinumab, que ofrece a los pacientes una experiencia de autoadministración más cómoda con una dosificación automática precisa y un diseño compacto.

- En enero de 2025, Kindeva Drug Delivery se asoció en exclusiva con Emervax para desarrollar conjuntamente una plataforma de administración de vacunas mediante parches de microagujas que combina la tecnología de parches de microagujas con recubrimiento sólido de Kindeva con la plataforma de vacunas de ARN circular termoestable de Emervax (emxRNA™). La colaboración busca una administración de vacunas mínimamente invasiva y más fácil de transportar, lo que podría reducir los requisitos de la cadena de frío.

- En enero de 2023, AstraZeneca recibió la aprobación de la UE para un dispositivo de pluma precargada Tezspire, que permite a los pacientes autoadministrarse la terapia para el asma grave en casa o en la clínica con un uso sencillo y guiado de estilo autoinyector.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.