Europe Ventilators Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.41 Billion

USD

3.74 Billion

2025

2033

USD

1.41 Billion

USD

3.74 Billion

2025

2033

| 2026 –2033 | |

| USD 1.41 Billion | |

| USD 3.74 Billion | |

| % | |

|

Europe Ventilators Market, By Product Type (Intensive Care Ventilators, Portable Ventilators and Neonatal Ventilators), Modality (No-Invasive Ventilation and Invasive Ventilation), Type (Adult, Paediatric and Neonatal), Mode (Combined- Mode Ventilation, Volume- Mode Ventilation, Pressure- Mode Ventilation and Other), End Tendencias y pronósticos industriales a 2033

Europe VentilatorsPanorama general del mercado

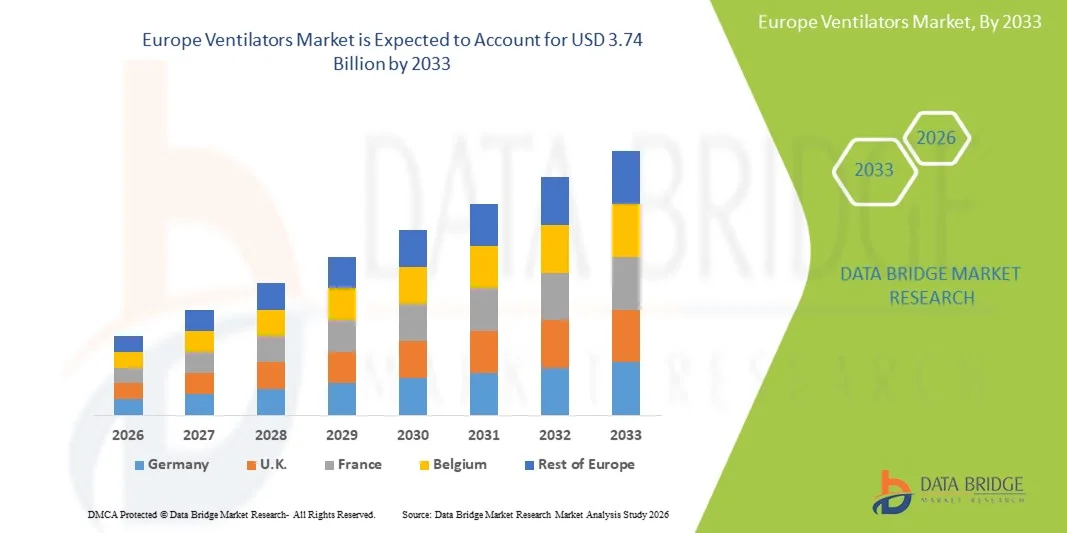

El mercado de los Ventiladores de Europa fue valoradoUSD 1.41 mil millones en 2025y se prevé que alcanceUSD 3.74 mil millones en 2033, creciendo en unCAGR of 13.00% from 2026 to 2033El mercado es testigo de un crecimiento constante impulsado por la creciente prevalencia de enfermedades respiratorias, el aumento de la demanda de infraestructuras de atención crítica y los avances continuos en tecnologías de ventilación portátiles y no invasivas.

La creciente carga de enfermedades pulmonares obstructivas crónicas (EPOC), asma, apnea del sueño e infecciones respiratorias en toda Europa, junto con la población envejecida rápidamente, está acelerando la adopción de sistemas avanzados de apoyo ventilatorio en hospitales, centros de atención y servicios médicos de emergencia. Además, las inversiones gubernamentales en preparación sanitaria después de la pandemia COVID-19 y la creciente integración de las tecnologías de monitoreo, sensores inteligentes y gestión remota de pacientes están apoyando aún más la expansión del mercado. Los ventiladores portátiles y ventiladores de cuidados intensivos están ganando una tracción significativa debido a su mayor movilidad, eficiencia operacional y capacidad para ofrecer un apoyo respiratorio preciso tanto en entornos agudos como a largo plazo.

Principales tendencias del mercado "

- Alemania dominó el mercado de ventiladores de Europa con la mayor cuota de ingresos del 28,46% en 2025, con el apoyo de infraestructura sanitaria avanzada, alta capacidad de la UCI y fuertes inversiones gubernamentales en tecnologías de atención crítica.

- El segmento de Ventiladores de Cuidados Intensivos dirigió el mercado con una cuota de 46,18% en 2025, impulsada por el creciente número de admisiones de la UCI, el aumento de la prevalencia de enfermedades respiratorias crónicas y la creciente demanda de sistemas avanzados de apoyo respiratorio en los hospitales.

- Se espera que Polonia sea el país de mayor crecimiento en una CAGR de 6,9% de 2026 a 2033, alimentado por la expansión de la infraestructura sanitaria, el aumento del gasto sanitario y la creciente adopción de sistemas avanzados de apoyo respiratorio.

- Los Ventiladores portátiles son el tipo de producto de mayor crecimiento, proyectado para registrar una CAGR de 6,7%, lo que refleja el aumento de la demanda de atención médica en el hogar, transporte médico de emergencia y soluciones de apoyo respiratorio ambulatorio.

- El segmento de Ventilación Invasiva dominó la categoría de modalidad con una cuota de ingresos del 58,42% en 2025, liderada por un amplio uso en unidades de cuidados intensivos y ajustes de tratamiento de emergencia para pacientes con enfermedades críticas.

- Los adultos representaron el 45,83% del mercado, preferido por la creciente prevalencia de trastornos respiratorios entre la población envejecida.

- El segmento de Ventilación Combinada-Mode es la categoría de modo de crecimiento más rápido, con un CAGR de 6,6%, impulsado por el aumento de la demanda de tecnologías de apoyo respiratorio flexibles y adaptables.

Tamaño del mercado

- Valor mundial del mercado (2025): USD 1,41 millones

- Valor de mercado esperado (2033): USD 3.74 millones

- CAGR prefabricado (2026–2033): 13.00%

- País líder en 2025: Alemania

- País de cultivo más rápido: Polonia

Ámbito de presentación de informesEurope Ventilators Market Segmentation

|

Atributos |

Europe Ventilators KeyMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa |

|

Principales jugadores del mercado |

·Medtronic(Irlanda) ·Koninklijke Philips N.V(Países Bajos) ·Drägerwerk AG " Co. KGaA(Alemania) ·Getinge AB(Suecia) ·Fisher " Paykel Healthcare Limited(Nueva Zelandia) · ResMed Inc. (U.S.) · VYAIRE MEDICAL, INC. · GE HealthCare (Estados Unidos) · Grupo Smiths (Reino Unido) · Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China) · NIHON KOHDEN CORPORATION (Japón) · Air Liquide (Francia) · Hamilton Medical AG (Suiza) · BPL Medical Technologies Private Limited (India) · Premier Medical Systems and Devices Pvt. Ltd. (India) · Avasarala Technologies Limited (India) · Metran Co., Ltd. (Japón) · HEYER Medical AG (Alemania) · Productos Aliados de Salud, Inc. (U.S.) · ZOLL Medical Corporation (U.S.) |

|

Oportunidades de mercado |

· Aumento de la expansión de los servicios de salud en el hogar · Aumento de las inversiones en infraestructuras rurales y secundarias de la UCI · Aumentar la adopción de ventiladores inteligentes habilitados para la vigilancia predictiva y la gestión respiratoria automatizada |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Europe Ventilators Market Trends

Trend: Rising Adoption of Portable and Homecare Ventilation Systems

Los proveedores de atención médica de toda Europa están adoptando cada vez más ventiladores portátiles y de atención a domicilio para mejorar la atención respiratoria a largo plazo, reducir las estancias hospitalarias y apoyar a las poblaciones envejecidas que sufren de trastornos pulmonares crónicas. La integración de diseños compactos, capacidades de monitoreo inalámbrico y análisis respiratorios habilitados para IA permite la supervisión continua del paciente y la gestión eficiente del tratamiento fuera de los entornos hospitalarios tradicionales. Home Health agencies and rehabilitation centers are similarly useing portable ventiladors to deliver custom respiratory support through standardized, technology-driven care models, while smart connectivity solutions create seamless monitoring ecosystems that closely replicate intensive care supervision conditions.

Europe Ventilators Market Dynamics

Conductor del mercado clave: Aumento de la prevalencia de enfermedades respiratorias crónicas en toda Europa

La creciente prevalencia de enfermedades respiratorias crónicas y las admisiones de cuidados críticos ha creado una demanda considerable de ventiladores avanzados capaces de proporcionar un apoyo respiratorio preciso en los entornos de cuidados intensivos, de emergencia y de tratamiento a largo plazo. Los hospitales, sistemas sanitarios y fabricantes de dispositivos médicos están implementando ventiladores avanzados tecnológicamente como un componente central de la infraestructura de atención respiratoria, reduciendo los riesgos de mortalidad, mejorando los resultados de los pacientes y apoyando una gestión eficiente del flujo de trabajo clínico.

Por ejemplo, en marzo de 2024, Dräger introdujo soluciones de ventilación de la UCI mejoradas en las instalaciones sanitarias europeas para fortalecer las capacidades de atención respiratoria crítica y mejorar la eficiencia del monitoreo de pacientes.

Key Restraint/Challenge: High Procurement and Maintenance Costs of Advanced Ventilator Systems

Una restricción significativa en el mercado de ventiladores de Europa es la alta inversión inicial necesaria para sistemas de ventilación tecnológicamente avanzados. Los ventiladores modernos integran software de monitoreo inteligente, sistemas de control de flujo de aire de precisión, interfaces de pantalla táctil y funciones de conectividad remota, exigiendo gastos sustanciales para las actualizaciones de adquisición, instalación, mantenimiento y software periódico. El costo total de propiedad se extiende aún más a las necesidades de capacitación del personal, servicios técnicos y cumplimiento reglamentario, lo que dificulta la adopción de instalaciones sanitarias más pequeñas, centros de rehabilitación e instituciones médicas con recursos presupuestarios en las regiones europeas en desarrollo.

Por ejemplo, en septiembre de 2024, Getinge amplió su cartera avanzada de ventiladores para hospitales europeos, destacando la importante infraestructura e inversiones operacionales asociadas con las tecnologías de atención respiratoria de próxima generación.

Oportunidad de mercado clave: Ampliación de tecnologías de ventilación inteligente integradas por AI

La integración de las tecnologías de inteligencia artificial y de vigilancia inteligente en los ventiladores presenta una importante oportunidad de mercado. Las plataformas de ventilación habilitadas para IA pueden optimizar la entrega de flujo de aire, proporcionar análisis respiratorios predictivos y apoyar el monitoreo del paciente en tiempo real para mejorar la gestión de la atención crítica. El desarrollo de sistemas respiratorios conectados a la nube y plataformas remotas de supervisión de pacientes está ampliando aún más el acceso a tecnologías avanzadas de ventilación, creando oportunidades de crecimiento en hospitales, centros de atención y servicios médicos de emergencia en toda Europa. Por ejemplo, en mayo de 2024, Philips amplió soluciones de atención respiratoria conectada en toda Europa, apoyando el monitoreo de pacientes impulsados por AI y la capacidad de gestión integrada de ventilación.

European Ventilators Market Scope

El mercado de ventiladores Europa se segmenta por tipo de producto, modalidad, tipo, modo y usuario final.

- Por tipo de producto

Sobre la base del tipo de producto, el mercado europeo de ventiladores se segmenta en ventiladores de cuidados intensivos, ventiladores portátiles y ventiladores neonatales. El segmento de Ventiladores de Cuidados Intensivos dominaba el mercado con una participación del 46,18% en 2025, debido al creciente número de admisiones de la UCI, la creciente prevalencia de enfermedades respiratorias crónicas y la creciente demanda de sistemas avanzados de apoyo respiratorio en los hospitales. Estos ventiladores se utilizan ampliamente para gestionar pacientes con enfermedad crítica que requieren monitoreo respiratorio continuo y manejo preciso del flujo de aire. Los hospitales y centros de atención crítica dependen en gran medida de los ventiladores de cuidados intensivos para tratamiento de emergencia, recuperación quirúrgica y condiciones pulmonares severas. Los avances tecnológicos como el monitoreo asistido por AI, las interfaces de pantalla táctil y los sistemas de alarma integrados están fortaleciendo aún más el crecimiento de segmentos. El aumento del gasto sanitario y las inversiones gubernamentales en infraestructuras de atención crítica también están apoyando la adopción generalizada. Su capacidad para prestar asistencia respiratoria precisa y a largo plazo sigue manteniendo su dominio en toda Europa.

Se proyecta que el segmento de Ventiladores Portátiles registrará el crecimiento más rápido en una CAGR del 6,7% entre 2026 y 2033, impulsado por la creciente demanda de atención de salud, transporte médico de emergencia y soluciones de apoyo respiratorio ambulatorio. Estos ventiladores proporcionan movilidad, diseño compacto y flexibilidad operativa para pacientes que requieren asistencia respiratoria continua fuera de los ambientes hospitalarios. Aumentar la preferencia por el tratamiento basado en el hogar y el control remoto de pacientes está acelerando la adopción de productos en toda Europa. Los avances en tecnología de baterías, sistemas ligeros y conectividad inalámbrica están mejorando significativamente la eficiencia del dispositivo y la comodidad del paciente. El aumento de las poblaciones geriátricas y la creciente prevalencia de trastornos respiratorios crónicos están apoyando aún más la expansión del mercado. Los servicios de respuesta de emergencia y las aplicaciones militares de salud también contribuyen al aumento del despliegue. El cambio hacia modelos de entrega de atención sanitaria descentralizados sigue creando fuertes oportunidades de crecimiento para ventiladores portátiles.

- Por modalidad

Sobre la base de la modalidad, el mercado europeo de ventiladores se segmenta en ventilación no invasiva y ventilación invasiva. El segmento de Ventilación Invasiva dominó el mercado con una participación del 58,42% en 2025 debido a su amplio uso en unidades de cuidados intensivos y entornos de tratamiento de emergencia para pacientes con enfermedades críticas. Estos sistemas son ampliamente utilizados para pacientes con insuficiencia respiratoria grave, traumatismo y complicaciones quirúrgicas que requieren intervención directa de las vías respiratorias. Los hospitales prefieren sistemas de ventilación invasivos porque proporcionan un control respiratorio preciso y un suministro continuo de oxígeno durante los procedimientos de atención crítica. Las mejoras tecnológicas en la vigilancia de la ventilación y la gestión de las corrientes de aire están aumentando aún más la eficiencia del tratamiento. La creciente incidencia de infecciones respiratorias y enfermedades pulmonares crónicas en toda Europa está apoyando mayores tasas de adopción. La fuerte disponibilidad de infraestructura avanzada de la UCI y profesionales sanitarios cualificados también contribuye a la dominación de segmentos. Su papel esencial en el tratamiento de apoyo a la vida sigue manteniendo la demanda de mercado a largo plazo.

Se espera que el segmento de ventilación no invasiva sea testigo del crecimiento más rápido en una CAGR del 6,5% entre 2026 y 2033, impulsado por el aumento de la preferencia por métodos de apoyo respiratorio menos invasivos y la reducción de los riesgos de hospitalización. Estos sistemas de ventilación mejoran la comodidad del paciente al minimizar las complicaciones asociadas con la intubación y las estancias prolongadas de UCI. El aumento del uso en los centros de atención para la apnea del sueño, la EPOC y la gestión crónica de enfermedades respiratorias está acelerando significativamente la adopción. Los avances continuos en tecnologías de máscaras, dispositivos portátiles y sistemas de monitoreo inteligente están mejorando los resultados del tratamiento y la comodidad operacional. Los proveedores de atención médica están promoviendo cada vez más la ventilación no invasiva para reducir los costos de atención médica y mejorar las tasas de recuperación de los pacientes. El aumento de la conciencia sobre la intervención respiratoria temprana y la atención preventiva también contribuye a la expansión del segmento. La creciente demanda de servicios de atención respiratoria ambulatoria sigue apoyando el rápido crecimiento del mercado.

- Por tipo

Sobre la base del tipo, el mercado de ventiladores Europa se segmenta en adulto, pediátrico y neonatal. El segmento de adultos dominaba el mercado con una cuota de ingresos del 45,83% en 2025, impulsada por la creciente prevalencia de trastornos respiratorios entre la población envejecida de toda Europa. Los ventiladores adultos son ampliamente utilizados en hospitales, centros de atención a largo plazo y servicios médicos de emergencia para el tratamiento de EPOC, neumonía y síndrome de afecciones respiratorias agudas. Aumentar las admisiones y procedimientos quirúrgicos de la UCI aumentan significativamente la demanda de sistemas avanzados de apoyo respiratorio adulto. Los proveedores de atención médica están invirtiendo fuertemente en ventiladores tecnológicamente avanzados con funciones inteligentes de monitoreo y ajuste automático de ventilación. El aumento de las enfermedades relacionadas con el tabaquismo y las condiciones pulmonares crónicas están fortaleciendo aún más el dominio del segmento. La fuerte disponibilidad de apoyo al reembolso e infraestructura de atención de la salud avanzada también apoya la expansión del mercado. Su amplia gama de aplicaciones en la atención respiratoria aguda y crónica mantiene su posición principal.

Se prevé que el segmento neonatal registrará el crecimiento más rápido en un CAGR del 6,8% entre 2026 y 2033, impulsado por la creciente incidencia de nacimientos prematuros y la creciente demanda de servicios especializados de cuidados intensivos neonatales. Los ventiladores neonatales están diseñados específicamente para proporcionar soporte respiratorio altamente preciso y de baja presión para recién nacidos con pulmones subdesarrollados y complicaciones respiratorias. Los avances en las tecnologías de atención neonatal y el aumento de las inversiones en infraestructuras de atención de la salud pediátrica están acelerando la adopción en los hospitales europeos. El aumento de la conciencia sobre la salud respiratoria infantil y la mejora de las tasas de supervivencia de los lactantes prematuros también están apoyando el crecimiento del mercado. Las instituciones sanitarias están adoptando cada vez más sistemas de ventilación neonatal compactos y de alta precisión para mejorar los resultados del tratamiento y reducir las complicaciones. Las iniciativas gubernamentales de atención de la salud centradas en la salud maternoinfantil contribuyen aún más a la expansión de los segmentos. El aumento de la demanda de atención crítica neonatal especializada sigue creando importantes oportunidades de crecimiento.

- Por Modo

Sobre la base del modo, el mercado de ventiladores de Europa se segmenta en ventilación de movimiento combinado, ventilación de volumen, ventilación de movimiento de presión y otros. El segmento de Ventilación Volume-Mode dominaba el mercado con una cuota de 39,64% en 2025 debido a su uso generalizado en entornos de cuidados intensivos que requerían una entrega controlada y consistente de flujo de aire. Estos sistemas proporcionan una gestión precisa del volumen de mareas, lo que hace que sean altamente adecuados para pacientes con enfermedades críticas que requieren asistencia respiratoria estable. Los hospitales y las unidades de atención de emergencia utilizan ampliamente la ventilación por volumen para la recuperación quirúrgica, la gestión de problemas respiratorios y el apoyo a la ventilación a largo plazo. Aumentar la adopción de sistemas avanzados de monitoreo y controles respiratorios automatizados está mejorando aún más la precisión del tratamiento y la seguridad del paciente. La creciente incidencia de trastornos pulmonares crónicos y condiciones respiratorias críticas en toda Europa está apoyando la demanda de segmentos. La disponibilidad de infraestructuras avanzadas tecnológicamente de la UCI también fortalece la adopción en todas las instalaciones sanitarias. Su fiabilidad y eficacia en la terapia de ventilación controlada siguen apoyando el liderazgo del mercado.

Se espera que el segmento de Ventilación Combinada-Mode sea testigo del crecimiento más rápido en un CAGR del 6,6% entre 2026 y 2033, impulsado por el aumento de la demanda de tecnologías de apoyo respiratorio flexibles y adaptables. Estos sistemas combinan beneficios de ventilación de presión y volumen, permitiendo un tratamiento personalizado basado en las condiciones respiratorias de los pacientes y cambiando los requisitos clínicos. Los proveedores de atención médica están adoptando cada vez más sistemas combinados para mejorar la comodidad del paciente, optimizar la eficiencia de la ventilación y reducir las complicaciones del tratamiento. Los avances tecnológicos en los controles de ventilación asistidos por AI y la vigilancia respiratoria en tiempo real están mejorando significativamente el rendimiento del sistema. El creciente énfasis en la medicina de precisión y la terapia respiratoria individualizada está acelerando aún más la adopción en toda Europa. Los hospitales también utilizan ventilación combinada para mejorar la eficiencia del flujo de trabajo y la gestión del paciente en entornos de atención crítica. El aumento de las inversiones en tecnologías respiratorias inteligentes sigue creando un fuerte potencial de crecimiento del mercado.

- Por Usuario final

Sobre la base del usuario final, el mercado de ventiladores de Europa se divide en hospitales y clínicas, atención a domicilio, centros ambulatorios, clínicas especializadas, centros de rehabilitación, centros de atención a largo plazo, centros de atención a domicilio y otros. El segmento Hospitales y Clínicas dominaba el mercado con un 61,24% de participación en 2025 debido a la alta concentración de admisiones de atención crítica, emergencias respiratorias y procedimientos quirúrgicos en toda Europa. Los hospitales siguen siendo las principales instalaciones sanitarias para el tratamiento respiratorio avanzado y la gestión de ventilación de cuidados intensivos. El aumento de las inversiones en la ampliación de la UCI, la preparación para emergencias y la infraestructura sanitaria avanzada están impulsando significativamente la adopción de ventiladores en hospitales y clínicas. La disponibilidad de profesionales sanitarios calificados y sistemas avanzados de monitoreo de pacientes refuerza aún más el dominio del segmento. El aumento de la prevalencia de infecciones respiratorias, enfermedades pulmonares crónicas y complicaciones cardiovasculares también aumenta la demanda de sistemas de apoyo respiratorio hospitalario. Las iniciativas gubernamentales de financiación y modernización de la salud siguen apoyando la expansión del mercado. Su papel central en la atención respiratoria aguda y de emergencia sostiene el liderazgo a largo plazo.

Se prevé que el segmento Home Care registrará el crecimiento más rápido en una CAGR del 6,9% entre 2026 y 2033, impulsado por el aumento de la preferencia por el tratamiento respiratorio en el hogar y la gestión crónica de enfermedades a largo plazo. Los ventiladores de cuidados domésticos proporcionan mayor comodidad al paciente, menores costos de hospitalización y apoyo respiratorio continuo en entornos no clínicos. Las crecientes poblaciones geriátricas y la creciente prevalencia de trastornos respiratorios crónicos están aumentando significativamente la demanda de sistemas de ventilación en el hogar en toda Europa. Los avances en ventiladores portátiles, tecnologías de monitoreo remoto y conectividad inalámbrica están mejorando la seguridad del paciente y la eficiencia operativa. Los proveedores de atención médica y los sistemas de seguros están apoyando cada vez más los modelos de tratamiento basados en el hogar para reducir la carga de las instalaciones sanitarias y mejorar la calidad de vida de los pacientes. La concienciación sobre los servicios de atención respiratoria y rehabilitación personalizados también está acelerando la adopción del mercado. La expansión continua de la infraestructura de telesalubridad y monitoreo remoto de pacientes apoya aún más el crecimiento del segmento.

Europe Ventilators Market Regional Analysis

Alemania dominó el mercado de ventiladores de Europa con la mayor cuota de ingresos del 28,46% en 2025, con el apoyo de infraestructura sanitaria avanzada, alta capacidad de la UCI y fuertes inversiones gubernamentales en tecnologías de atención crítica. El país también se beneficia de la creciente prevalencia de enfermedades respiratorias crónicas, la creciente adopción de ventiladores portátiles y habilitados para la IA y la ampliación de la utilización de sistemas avanzados de apoyo respiratorio en hospitales, centros de atención domiciliaria y servicios médicos de emergencia. El creciente enfoque en el monitoreo de pacientes, la gestión de las vías respiratorias remotas y las soluciones tecnológicamente avanzadas de cuidados intensivos sigue fortaleciendo la posición de liderazgo de Alemania dentro del mercado de ventiladores de Europa.

The Germany Ventilators Market Insight

El mercado de ventiladores de Alemania se está expandiendo constantemente debido a la infraestructura sanitaria avanzada del país, la industria de la tecnología médica sólida y la adopción creciente de soluciones de atención respiratoria de próxima generación. Los hospitales, proveedores de atención médica y centros de rehabilitación están utilizando cada vez más ventiladores para la gestión de la atención crítica, el tratamiento de enfermedades respiratorias crónicas y el apoyo médico de emergencia. Los avances continuos en el monitoreo integrado por AI, sistemas de ventilación inteligente y dispositivos respiratorios portátiles, junto con un fuerte enfoque gubernamental en la modernización de la salud y la seguridad de los pacientes, están impulsando el crecimiento del mercado en Alemania.

U.K. Ventilators Market Insight

El mercado de ventiladores de los Estados Unidos está experimentando un crecimiento constante, apoyado por la creciente adopción de tecnologías avanzadas de apoyo respiratorio en hospitales, atención de emergencia y aplicaciones sanitarias domésticas. El aumento de las inversiones en infraestructuras sanitarias modernas y la creciente demanda de sistemas eficientes de ventilación centrados en el paciente contribuyen al crecimiento del mercado. Además, la integración de las tecnologías de vigilancia habilitadas por AI, gestión respiratoria remota y ventilación portátil está mejorando la eficiencia del tratamiento y los resultados de los pacientes, posicionando al Reino Unido como un centro de innovación clave en la industria de los ventiladores.

France Ventilators Market Insight

El mercado de ventiladores de Francia está experimentando un crecimiento significativo debido a la creciente demanda de sistemas avanzados de atención respiratoria, el aumento de la prevalencia de enfermedades pulmonares crónicas y las iniciativas de modernización de la salud en expansión. Los hospitales y las instalaciones de atención crítica están adoptando cada vez más ventiladores avanzados tecnológicamente para mejorar la gestión y eficiencia del tratamiento de los pacientes. Las crecientes inversiones en infraestructura de la UCI, dispositivos respiratorios portátiles y tecnologías de salud conectadas están apoyando aún más la expansión del mercado. Además, el firme apoyo sanitario gubernamental y el creciente interés en la preparación para situaciones de emergencia siguen fortaleciendo la adopción de ventiladores en toda Francia.

Poland Ventilators Market Insight

El mercado de ventiladores de Polonia es testigo de un rápido crecimiento debido a la expansión de la infraestructura sanitaria, el aumento de las inversiones en centros de atención crítica y la creciente demanda de sistemas avanzados de apoyo respiratorio. Los hospitales y proveedores de atención médica están adoptando cada vez más ventiladores modernos para mejorar el tratamiento intensivo, las capacidades de respuesta de emergencia y la gestión de enfermedades respiratorias a largo plazo. Aumentar la prevalencia de trastornos pulmonares crónicos y aumentar la conciencia respecto de la salud respiratoria están apoyando significativamente la demanda del mercado. Además, las iniciativas gubernamentales de modernización de la salud y la creciente adopción de tecnologías de ventilación portátiles y no invasivas están acelerando el crecimiento del mercado de ventiladores en Polonia.

Europe Ventilators Market Share

La industria de los Ventiladores de Europa está dirigida principalmente por empresas bien establecidas, incluyendo:

- Medtronic (Irlanda)

- Koninklijke Philips N.V. (Países Bajos)

- Drägerwerk AG " Co. KGaA (Alemania)

- Getinge AB (Suecia)

- Fisher & Paykel Healthcare Limited (Nueva Zelandia)

- ResMed Inc. (U.S.)

- VYAIRE MEDICAL, INC.

- GE HealthCare (Estados Unidos)

- Smiths Group (Reino Unido)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- NIHON KOHDEN CORPORATION (Japón)

- Air Liquide (Francia)

- Hamilton Medical AG (Suiza)

- BPL Medical Technologies Private Limited (India)

- Premier Medical Systems and Devices Pvt. Ltd. (India)

- Avasarala Technologies Limited (India)

- Metran Co., Ltd. (Japón)

- HEYER Medical AG (Alemania)

- Allied Healthcare Products, Inc. (U.S.)

- ZOLL Medical Corporation (Estados Unidos)

Novedades en Europa Mercado de Ventiladores

- En marzo de 2025, Dräger anunció la ampliación de su plataforma avanzada de ventilación Evita en múltiples instalaciones sanitarias europeas, integrando el monitoreo respiratorio apoyado por AI y las características de conectividad de UCI mejoradas. El desarrollo tenía por objeto mejorar la eficiencia de la atención crítica, optimizar los flujos de trabajo de ventilación y apoyar la gestión avanzada de la terapia respiratoria para pacientes con enfermedades críticas. Los sistemas actualizados también incorporaron una mayor interoperabilidad con sistemas de registro de salud electrónicos hospitalarios, fortaleciendo la integración digital de la salud en entornos intensivos de atención

- En septiembre de 2024, Getinge introdujo actualizaciones de software para su plataforma de ventilación Servo-air, permitiendo la gestión de alarma predictiva y capacidades de monitoreo remoto para proveedores de atención médica en toda Europa. La mejora se diseñó para apoyar las operaciones de la UCI, mejorar la precisión del monitoreo de pacientes y fortalecer la prestación de atención respiratoria descentralizada en entornos de atención crítica. La iniciativa también refleja el creciente enfoque regional en las tecnologías de apoyo respiratorio conectadas y la modernización inteligente de la infraestructura de ventilación

- En julio de 2024, Philips amplió su ecosistema de atención respiratoria conectada en Europa mediante el lanzamiento de soluciones de análisis basadas en la nube para el monitoreo de ventiladores y la gestión de pacientes. La plataforma permitió a los clínicos realizar un seguimiento remoto del rendimiento respiratorio, la adherencia al tratamiento y la eficiencia de la ventilación en el hogar y los ambientes hospitalarios. El desarrollo fortaleció aún más la adopción de tecnologías de atención respiratoria digital y soluciones de monitoreo de pacientes habilitadas por AI en todo el mercado europeo de ventiladores

- En febrero de 2024, Hamilton Medical lanzó el sistema de soporte respiratorio HAMILTON-HF90 en Europa, diseñado para ofrecer una terapia avanzada de alto flujo de oxígeno y monitorización respiratoria inteligente para pacientes de cuidados críticos. El sistema incorporó tecnología de interfaz de pacientes mejorada, características automatizadas de ajuste de oxígeno y analítica respiratoria integrada para mejorar la precisión del tratamiento y la comodidad del paciente. El lanzamiento destacó la creciente demanda de soluciones tecnológicamente avanzadas de apoyo respiratorio en las instalaciones sanitarias europeas

- En enero de 2024, Dräger introdujo el ventilador Evita V800 Plus con algoritmos de destete mejorados impulsados por IA y capacidades de integración avanzada para registros electrónicos de salud hospitalarios. El ventilador fue desarrollado para mejorar la personalización de terapia respiratoria, apoyar la toma de decisiones clínicas y optimizar los procesos de recuperación de pacientes en unidades de cuidados intensivos. La empresa también colaboró con organizaciones europeas de atención crítica para fortalecer los programas de capacitación clínicos para tecnologías avanzadas de gestión de ventilación

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.