Europe Warehouse Management System Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.56 Billion

USD

5.21 Billion

2025

2033

USD

1.56 Billion

USD

5.21 Billion

2025

2033

| 2026 –2033 | |

| USD 1.56 Billion | |

| USD 5.21 Billion | |

| % | |

|

Sistemas de Gestión de Mercados, por Componente (Hardware, Software y Servicios), Despliegue (Cloud-Based y On-Premise), Tipo de Tier (Advanced, Intermediate, y Basic), Función (Sistema de Gestión de Trabajo, Análisis y Optimización, Gestión de Facturas y Yard, Integración de Sistemas y Servicios de Consultoría), Canal de Distribución (Online y Offline),

Europe Warehouse Management SystemPanorama general del mercado

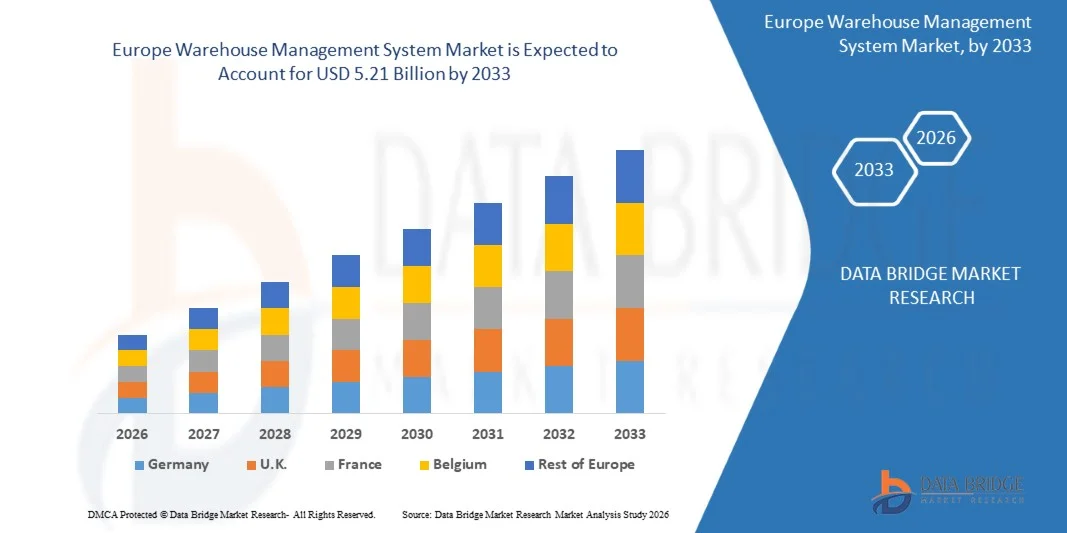

Según el análisis de Data Bridge Market Research, el mercado del sistema europeo de gestión de almacenes fue valorado enUSD 1.56 billion in 2025y se prevé que alcanceUSD 5.21 mil millones en 2033, creciendo en unCAGR of 16.30% from 2026 to 2033El mercado está experimentando un fuerte crecimiento impulsado por la rápida expansión del comercio electrónico, el aumento de la adopción de software de almacén basado en la nube, y la creciente demanda de visibilidad de inventario en tiempo real, exactitud de pedidos y operaciones de cumplimiento automatizadas.

La creciente complejidad de la venta al por menor omnicanal, las expectativas de entrega más cortas y el aumento de los costos laborales son vendedores, fabricantes, proveedores de logística de terceros, y distribuidores para implementar sistemas avanzados de gestión de almacenes. Las plataformas WMS basadas en la nube permiten a las organizaciones optimizar la asignación de inventarios, mejorar la eficiencia de recogida y embalaje, reducir los errores de cumplimiento e integrar operaciones de almacén con robótica, gestión del transporte y sistemas de planificación de recursos institucionales. La creciente adopción de modelos de software como servicio entre las pequeñas y medianas empresas está aumentando aún más la accesibilidad del mercado, mientras que la demanda de automatización inteligente de almacenes sigue acelerando en las industrias de transporte, logística, retail, fabricación y salud.

Principales tendencias del mercado "

- Alemania dominó el mercado del sistema europeo de gestión de almacenes con la mayor cuota de ingresos de aproximadamente 28,6% en 2025, apoyado por su sólida base de fabricación, infraestructura logística avanzada y alta concentración de productores de automóviles, maquinaria, productos químicos y productos industriales.

- Se espera que el mercado del sistema de gestión de almacenes de los Estados Unidos sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, registrando un CAGR de aproximadamente 14,2%, alimentado por la rápida expansión del comercio electrónico, aumentando la demanda de servicios de entrega del mismo día y del próximo día, y la creciente necesidad de operaciones de almacenamiento eficientes.

- El segmento de software mantuvo la mayor cuota de ingresos del mercado de aproximadamente 51,8% en 2025, impulsada por el creciente despliegue de la gestión de inventarios, orquestación de pedidos, ejecución de almacenes y plataformas de seguimiento en tiempo real en operaciones logísticas y minoristas. Las soluciones de software se prefieren debido a su capacidad para centralizar los datos del almacén, mejorar la exactitud del inventario, optimizar las rutas de recogida e integrarse con los sistemas de planificación de los recursos institucionales y gestión del transporte.

- Se prevé que el segmento de servicios registrará el crecimiento más rápido en un CAGR de 23,6% de 2026 a 2033, impulsado por la creciente demanda de implementación, personalización, integración, capacitación y servicios de apoyo gestionados. Aumentar la migración de los sistemas de almacenamiento heredados a las plataformas basadas en la nube y la necesidad de mejoras continuas del sistema está acelerando la expansión del segmento.

- El segmento basado en la nube mantuvo la mayor cuota de ingresos del mercado de aproximadamente 58,4% en 2025, impulsada por su escalabilidad, menores requisitos de infraestructura inicial, accesibilidad remota y capacidad de apoyo a operaciones multiconcesionarias. Los sistemas basados en la nube son adoptados cada vez más por los minoristas, los proveedores de logística de terceros y las pequeñas y medianas empresas que buscan un despliegue más rápido y modelos de precios basados en la suscripción.

- Se prevé que el segmento de preparación registrará un crecimiento constante de 2026 a 2033, apoyado por la demanda de grandes empresas que requieran un mayor control sobre la seguridad de los datos, la personalización y la integración con la infraestructura empresarial existente. Las industrias que manejan datos operativos sensibles, como la salud, los productos químicos y la fabricación de alto valor, siguen implementando sistemas de premisas para la gobernanza interna de datos y los requisitos de cumplimiento.

- El segmento avanzado mantuvo la mayor cuota de ingresos del mercado de aproximadamente 46,2% en 2025, impulsada por la creciente demanda de analítica artificial, integración robótica, optimización laboral, reposición predictiva y visibilidad de inventario en tiempo real. Las plataformas WMS avanzadas son ampliamente utilizadas por grandes operadores de comercio electrónico, fabricantes y proveedores de logística que gestionan redes de almacén de alto volumen y complejos.

- Se prevé que el segmento intermedio registrará el crecimiento más rápido en un CAGR de 22,9% de 2026 a 2033, impulsado por el aumento de la adopción entre las empresas de tamaño medio que buscan un inventario configurable, el cumplimiento de pedidos y las capacidades de control de almacenes. Estas soluciones ofrecen un equilibrio entre funcionalidad, coste de despliegue y escalabilidad, haciéndolos adecuados para las organizaciones que pasan de procesos de almacén manuales o básicos.

- El segmento de análisis y optimización mantuvo la mayor cuota de ingresos del mercado de aproximadamente 31,6% en 2025, impulsada por el aumento de la demanda de planificación de inventarios predictivos, monitoreo del rendimiento del almacén, ranurado dinámico y reposición automatizada. Las herramientas analíticas ayudan a los operadores de almacenes a mejorar el rendimiento, reducir los stockouts y optimizar la utilización laboral en las operaciones de cumplimiento.

- Se prevé que el segmento del sistema de gestión laboral registrará el crecimiento más rápido en un CAGR de 24,1% de 2026 a 2033, impulsado por el aumento de los costos laborales, la escasez de mano de obra y la necesidad de mejorar la productividad de los empleados. Las plataformas de gestión del trabajo permiten a las organizaciones realizar un seguimiento del desempeño de los trabajadores, asignar tareas eficientemente y reducir los retrasos en la recogida y embalaje en grandes almacenes.

- El segmento en línea mantuvo la mayor cuota de ingresos del mercado de aproximadamente 63,7% en 2025, impulsada por la creciente disponibilidad de plataformas WMS basadas en la nube, suscripciones de proveedores directos y canales de adquisición digitales. La distribución en línea permite a las organizaciones evaluar las características del software, acceder a demostraciones remotas e implementar soluciones de almacén escalables con menor tiempo de implementación.

- Se prevé que la serie de sesiones fuera de línea registrará un crecimiento constante de 2026 a 2033, con el apoyo de la demanda de consultoría directa, aplicación personalizada y servicios de integración de sistemas a nivel institucional. Los grandes operadores de almacenes siguen dependiendo de canales sin conexión para una evaluación detallada de necesidades, instalación de hardware y soporte de servicio a largo plazo.

- El segmento de comercio electrónico mantuvo la mayor cuota de ingresos del mercado de aproximadamente 28,9% en 2025, impulsada por el aumento de los volúmenes de pedidos en línea, el aumento de las expectativas de los consumidores para la entrega del mismo día, y la creciente necesidad de una visibilidad precisa del inventario. Las empresas de comercio electrónico están implementando plataformas WMS para automatizar la recolección, embalaje, procesamiento de retornos y seguimiento de pedidos en tiempo real en centros de cumplimiento de alto volumen.

- Se prevé que el segmento logístico de terceros registrará el crecimiento más rápido en una CAGR de 24,8% de 2026 a 2033, impulsado por la ampliación de las actividades de almacenamiento y cumplimiento por los minoristas, fabricantes y empresas de bienes de consumo. Los proveedores de logística de terceros están adoptando cada vez más plataformas WMS para gestionar inventarios multiclientes, mejorar la precisión de facturación, optimizar la capacidad del almacén y proporcionar visibilidad operacional en tiempo real a los clientes.

Tamaño del mercado

- Valor de mercado (2025): USD 1,56 millones

- Valor de mercado esperado (2033): USD 5.21 billón

- CAGR de previsión (2026–2033): 16,30%

- País líder en 2025: Alemania

- País de cultivo más rápido: U.K.

Ámbito de presentación de informesEurope Warehouse Management System Market Segmentation

|

Atributos |

llave del sistema de gestión de almacenes de EuropaMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Principales jugadores del mercado |

•Körber AG(Alemania) |

|

Oportunidades de mercado |

• Integración de la inteligencia artificial y el aprendizaje automático en operaciones de almacén • Aumento de la adopción de sistemas de gestión de almacenes basados en la nube |

|

Valor añadido Data Infosets |

Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de Investigación del Mercado de Datos del Puente incluye análisis profundo de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas. |

Europe Warehouse Management System Market Trends

Tendencia: Integración de Inteligencia Artificial, Robotics y Automatización de Almacén Basado en la Nube

La creciente necesidad de un cumplimiento más rápido de pedidos, un control preciso de inventarios y operaciones logísticas eficientes en función de los costos está aumentando la adopción de sistemas avanzados de gestión de almacenes en las industrias minorista, de comercio electrónico, de fabricación, de atención sanitaria y logística de terceros. Las operaciones de almacén tradicionales que dependen de la grabación manual de inventarios, la recogida basada en papel y los sistemas de software desconectados suelen dar lugar a inexactitudes de existencias, retrasos en los envíos y mayores costos de trabajo, lo que alienta a las empresas a implementar plataformas de almacén digitales integradas.

En los centros modernos de cumplimiento del comercio electrónico, las organizaciones están implementando sistemas de gestión de almacenes con inteligencia artificial, aprendizaje automático, escaneado de códigos de barras, RFID, vehículos guiados automatizados y tecnologías de recogida robótica para mejorar la precisión del inventario y optimizar el procesamiento de pedidos. Por ejemplo, Amazon ha desplegado más de 750.000 robots a través de su red global de cumplimiento, apoyando operaciones de recolección, clasificación y movimiento material más rápidas, reduciendo la dependencia de los flujos de trabajo manuales. Del mismo modo, Walmart ha ampliado las capacidades automatizadas de cumplimiento y gestión de inventarios en toda su red de distribución para apoyar el cumplimiento del orden omnicanal de alto volumen.

La rápida expansión de las expectativas de entrega en línea al por menor y el mismo día también aumenta la demanda de sistemas de gestión de almacenes basados en la nube capaces de proporcionar visibilidad de inventario en tiempo real en múltiples lugares. Las ventas globales de comercio electrónico superaron USD 6 trillion en 2024, creando una presión sustancial sobre los minoristas y proveedores de logística para mejorar la rentabilidad del almacén y la exactitud de la entrega. Además, la adopción de plataformas WMS en la nube permite a las pequeñas y medianas empresas acceder a herramientas de gestión de inventarios escalables, planificación laboral y análisis sin grandes inversiones de infraestructura.

Global Warehouse Management System Market Dynamics

Propulsor de mercado clave: demanda creciente para el relleno del comercio electrónico y la visibilidad del inventario en tiempo real

La expansión del comercio electrónico, la venta al por menor y los modelos comerciales directos a consumidores está creando una fuerte demanda de sistemas de gestión de almacenes que pueden coordinar inventarios, recolección, embalaje, envío y devoluciones de operaciones en tiempo real. Los minoristas y proveedores de logística están bajo creciente presión para mantener una disponibilidad precisa de existencias en almacenes, tiendas y plataformas en línea, mientras se reúnen plazos de entrega más cortos y reducen los costos de cumplimiento.

Las organizaciones de comercio minorista, bienes de consumo, automoción, productos farmacéuticos y manufacturas industriales están implementando cada vez más plataformas WMS para mejorar la trazabilidad de los inventarios y la productividad de los almacenes. Por ejemplo, las ventas globales de comercio electrónico minorista alcanzaron aproximadamente USD 6 billones en 2024, destacando la escala de actividad de cumplimiento que requiere operaciones eficientes de almacén. Las plataformas WMS ayudan a las empresas a reducir errores manuales mediante la integración de códigos de barras, RFID, tecnologías de selección de voz y escaneado móvil en los flujos de trabajo diarios del almacén.

Del mismo modo, los proveedores de logística de terceros están implementando soluciones WMS basadas en la nube para gestionar almacenes multiclientes, optimizar la asignación de mano de obra y apoyar la notificación de clientes en tiempo real. La industria logística mundial sigue enfrentando la escasez de mano de obra y el aumento de los gastos operacionales, aumentando el valor de los sistemas que pueden mejorar la planificación de los pick-path, la reposición de automatismo y proporcionar información de inventario predictiva. Los centros de distribución a gran escala que utilizan tecnologías integradas de WMS y automatización han reportado niveles de precisión de inventario superiores al 99% en entornos controlados de almacenes.

Restricción clave / desafío: costos de alta implementación e integración del sistema complejo

La aplicación del sistema de gestión de almacenes puede requerir una inversión sustancial en configuración de software, migración de datos, capacitación de empleados, rediseño de procesos de almacenamiento e integración con los sistemas de planificación de los recursos institucionales, gestión del transporte y automatización. Estas necesidades pueden crear barreras de adopción para las pequeñas y medianas empresas con presupuestos tecnológicos limitados e infraestructuras de almacenes heredadas.

Además, las organizaciones que operan en múltiples lugares de almacenamiento pueden enfrentar dificultades para normalizar los datos de los productos, los procesos de inventario y las normas de cumplimiento antes de desplegar una plataforma centralizada de sistemas de gestión de los sistemas. La integración con sistemas automatizados de almacenamiento y recuperación, redes transportadoras, robótica, infraestructura RFID y dispositivos portátiles puede aumentar aún más la complejidad del proyecto y los plazos de despliegue. Los estudios de implementación de la industria indican que las implementaciones de WMS pueden tardar entre seis y dieciocho meses dependiendo del tamaño del almacén, los requisitos de personalización del sistema y el alcance de integración.

Las preocupaciones de ciberseguridad y la dependencia de la conectividad de red ininterrumpida también siguen siendo importantes desafíos para los sistemas de gestión de almacenes basados en la nube. Los almacenes que procesan productos farmacéuticos, productos alimenticios y bienes de consumo de alto valor requieren controles de acceso sólidos, protección de datos y capacidades de trazabilidad para mantener el cumplimiento reglamentario y prevenir las perturbaciones operacionales. La disponibilidad limitada de profesionales cualificados de la tecnología de almacenes puede retrasar aún más la adopción del sistema y reducir la eficacia de los despliegues avanzados del sistema.

Oportunidad de mercado clave: Ampliación de redes de almacenamiento autónomo e información

La creciente adopción de robots móviles autónomos, vehículos guiados automatizados, sistemas de recolección robótica y análisis basados en inteligencia artificial está creando oportunidades significativas para los proveedores de sistemas de gestión de almacenes. Estas tecnologías requieren plataformas de software avanzadas capaces de coordinar el movimiento de inventarios, la asignación de tareas, la utilización del trabajo y el rendimiento del equipo en entornos de almacenamiento cada vez más automatizados.

Los minoristas, fabricantes y proveedores de logística están invirtiendo en plataformas inteligentes de WMS para apoyar la reposición predictiva, ranurado dinámico, recuento automatizado del ciclo y posicionamiento de inventario impulsado por la demanda. Por ejemplo, DHL ha identificado que la automatización de almacenes y la robótica pueden mejorar la eficiencia operacional y ayudar a hacer frente a problemas persistentes de disponibilidad laboral en todas las operaciones logísticas. En la distribución farmacéutica y sanitaria, las plataformas WMS también están siendo utilizadas para apoyar el seguimiento de lotes, el seguimiento de la fecha de vencimiento, la gestión de la cadena fría y la presentación de informes de cumplimiento.

Además, el creciente despliegue de centros de microcumulación y centros urbanos de distribución está ampliando la demanda de soluciones WMS compactas y de alto rendimiento. Estas instalaciones requieren actualizaciones rápidas de inventario y orquestación automatizada de pedidos para apoyar los modelos de entrega del mismo día y del próximo día. Se espera que la integración de gemelos digitales, análisis predictivos y sensores de Internet de las cosas con sistemas de gestión de almacenes genere nuevas oportunidades para la optimización de almacenes en tiempo real en las industrias minorista, logística, fabricación, salud y bienes de consumo.

Europa Warehouse Management System Market Scope

El mercado se segmenta sobre la base de componentes, despliegue, tipo de nivel, función, canal de distribución y usuario final.

• Por componente

Sobre la base de los componentes, el mercado del sistema de gestión de almacenes se divide en hardware, software y servicios. El segmento de software mantuvo la mayor cuota de ingresos del mercado de aproximadamente 51,8% en 2025, impulsada por el creciente despliegue de la gestión de inventarios, orquestación de pedidos, ejecución de almacenes y plataformas de seguimiento en tiempo real en operaciones logísticas y minoristas. Las soluciones de software se prefieren debido a su capacidad para centralizar los datos del almacén, mejorar la exactitud del inventario, optimizar las rutas de recogida e integrarse con los sistemas de planificación de los recursos institucionales y gestión del transporte.

Se prevé que el segmento de servicios registrará el crecimiento más rápido en un CAGR de 23,6% de 2026 a 2033, impulsado por la creciente demanda de implementación, personalización, integración, capacitación y servicios de apoyo gestionados. Aumentar la migración de los sistemas de almacenamiento heredados a las plataformas basadas en la nube y la necesidad de mejoras continuas del sistema está acelerando la expansión del segmento.

• Despliegue

Sobre la base del despliegue, el mercado del sistema de gestión de almacenes se segmenta en la nube y en la premisa. El segmento basado en la nube mantuvo la mayor cuota de ingresos del mercado de aproximadamente 58,4% en 2025, impulsada por su escalabilidad, menores requisitos de infraestructura inicial, accesibilidad remota y capacidad de apoyo a operaciones multiconcesionarias. Los sistemas basados en la nube son adoptados cada vez más por los minoristas, los proveedores de logística de terceros y las pequeñas y medianas empresas que buscan un despliegue más rápido y modelos de precios basados en la suscripción.

Se prevé que el segmento de preparación registrará un crecimiento constante de 2026 a 2033, apoyado por la demanda de grandes empresas que requieran un mayor control sobre la seguridad de los datos, la personalización y la integración con la infraestructura empresarial existente. Las industrias que manejan datos operativos sensibles, como la salud, los productos químicos y la fabricación de alto valor, siguen implementando sistemas de premisas para la gobernanza interna de datos y los requisitos de cumplimiento.

• Tipo de Tier

Sobre la base del tipo de nivel, el mercado del sistema de gestión de almacenes se segmenta en avanzado, intermedio y básico. El segmento avanzado mantuvo la mayor cuota de ingresos del mercado de aproximadamente 46,2% en 2025, impulsada por la creciente demanda de analítica artificial, integración robótica, optimización laboral, reposición predictiva y visibilidad de inventario en tiempo real. Las plataformas WMS avanzadas son ampliamente utilizadas por grandes operadores de comercio electrónico, fabricantes y proveedores de logística que gestionan redes de almacén de alto volumen y complejos.

Se prevé que el segmento intermedio registrará el crecimiento más rápido en un CAGR de 22,9% de 2026 a 2033, impulsado por el aumento de la adopción entre las empresas de tamaño medio que buscan un inventario configurable, el cumplimiento de pedidos y las capacidades de control de almacenes. Estas soluciones ofrecen un equilibrio entre funcionalidad, coste de despliegue y escalabilidad, haciéndolos adecuados para las organizaciones que pasan de procesos de almacén manuales o básicos.

• Por función

Sobre la base de la función, el mercado del sistema de gestión de almacenes se centra en el sistema de gestión de la mano de obra, análisis y optimización, facturación y gestión de patios, integración y mantenimiento de sistemas y servicios de consultoría. El segmento de análisis y optimización mantuvo la mayor cuota de ingresos del mercado de aproximadamente 31,6% en 2025, impulsada por el aumento de la demanda de planificación de inventarios predictivos, monitoreo del rendimiento del almacén, ranurado dinámico y reposición automatizada. Las herramientas analíticas ayudan a los operadores de almacenes a mejorar el rendimiento, reducir los stockouts y optimizar la utilización laboral en las operaciones de cumplimiento.

Se prevé que el segmento del sistema de gestión laboral registrará el crecimiento más rápido en un CAGR de 24,1% de 2026 a 2033, impulsado por el aumento de los costos laborales, la escasez de mano de obra y la necesidad de mejorar la productividad de los empleados. Las plataformas de gestión del trabajo permiten a las organizaciones realizar un seguimiento del desempeño de los trabajadores, asignar tareas eficientemente y reducir los retrasos en la recogida y embalaje en grandes almacenes.

• Canal de distribución

Sobre la base del canal de distribución, el mercado del sistema de gestión de almacenes se segmenta en línea y fuera de línea. El segmento en línea mantuvo la mayor cuota de ingresos del mercado de aproximadamente 63,7% en 2025, impulsada por la creciente disponibilidad de plataformas WMS basadas en la nube, suscripciones de proveedores directos y canales de adquisición digitales. La distribución en línea permite a las organizaciones evaluar las características del software, acceder a demostraciones remotas e implementar soluciones de almacén escalables con menor tiempo de implementación.

Se prevé que la serie de sesiones fuera de línea registrará un crecimiento constante de 2026 a 2033, con el apoyo de la demanda de consultoría directa, aplicación personalizada y servicios de integración de sistemas a nivel institucional. Los grandes operadores de almacenes siguen dependiendo de canales sin conexión para una evaluación detallada de necesidades, instalación de hardware y soporte de servicio a largo plazo.

• Por Final-User

Sobre la base del usuario final, el mercado del sistema de gestión de almacenes se segmenta en alimentos y bebidas, comercio electrónico, automotriz, logística de terceros, salud, electricidad y electrónica, metales y maquinaria, productos químicos y otros. El segmento de comercio electrónico mantuvo la mayor cuota de ingresos del mercado de aproximadamente 28,9% en 2025, impulsada por el aumento de los volúmenes de pedidos en línea, el aumento de las expectativas de los consumidores para la entrega del mismo día, y la creciente necesidad de una visibilidad precisa del inventario. Las empresas de comercio electrónico están implementando plataformas WMS para automatizar la recolección, embalaje, procesamiento de retornos y seguimiento de pedidos en tiempo real en centros de cumplimiento de alto volumen.

Se prevé que el segmento logístico de terceros registrará el crecimiento más rápido en una CAGR de 24,8% de 2026 a 2033, impulsado por la ampliación de las actividades de almacenamiento y cumplimiento por los minoristas, fabricantes y empresas de bienes de consumo. Los proveedores de logística de terceros están adoptando cada vez más plataformas WMS para gestionar inventarios multiclientes, mejorar la precisión de facturación, optimizar la capacidad del almacén y proporcionar visibilidad operacional en tiempo real a los clientes.

Europe Warehouse Management System Market Regional Analysis

Alemania Warehouse Management System Market Insight

Alemania dominó el mercado del sistema europeo de gestión de almacenes con la mayor cuota de ingresos de aproximadamente 28,6% en 2025, apoyado por su sólida base de fabricación, infraestructura logística avanzada y alta concentración de productores de automóviles, maquinaria, productos químicos y productos industriales. Las empresas de todo el país están invirtiendo cada vez más en sistemas de gestión de almacenes para simplificar el manejo de inventarios, reducir los errores de cumplimiento y mejorar la coordinación entre instalaciones de producción, centros de distribución y redes de transporte. La creciente integración de sistemas automatizados de almacenamiento y recuperación, robots móviles autónomos y plataformas de análisis de datos está fortaleciendo aún más la demanda de soluciones avanzadas de gestión de almacenes en operaciones industriales y comerciales alemanas.

U.K. Warehouse Management System Market Insight

Se espera que el mercado del sistema de gestión de almacenes de los Estados Unidos sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, registrando un CAGR de aproximadamente 14,2%, alimentado por la rápida expansión del comercio electrónico, aumentando la demanda de servicios de entrega del mismo día y del próximo día, y la creciente necesidad de operaciones de almacenamiento eficientes. Los minoristas, proveedores de logística y empresas de bienes de consumo están adoptando sistemas de gestión de almacenes basados en la nube para mejorar la exactitud de los inventarios, mejorar la velocidad de procesamiento de pedidos y gestionar volúmenes crecientes de pedidos en línea. Además, se espera que la expansión de redes logísticas de terceros, el aumento de la inversión en centros inteligentes de cumplimiento, y la adopción creciente de tecnologías automatizadas de selección y clasificación continúen impulsando el crecimiento del mercado en el Reino Unido.

Mercado del Sistema de Gestión de Almacén de Europa Compartir

The Europe Warehouse Management System industry is primarily led by well-established companies, including:

• Körber AG (Alemania)

• SSI SCHÄFER Group (Alemania)

• Mecalux S.A. (España)

• Logística segura AB (Suecia)

• Grupo Hardis (Francia)

• KNAPP AG (Austria)

• Swisslog Holding AG (Suiza)

• Jungheinrich AG (Alemania)

• viastore SOFTWARE GmbH (Alemania)

• inconso AG (Alemania)

• Grupo de socios de Ehrhardt (Alemania)

• Acteos SA (Francia)

• Grupo Generix SA (Francia)

• Mantis Informatics S.A. (Grecia)

• Almacén continuo AB (Suecia)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.