Europe Wearable Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

21.20 Billion

USD

59.22 Billion

2024

2032

USD

21.20 Billion

USD

59.22 Billion

2024

2032

| 2025 –2032 | |

| USD 21.20 Billion | |

| USD 59.22 Billion | |

| % | |

|

Segmentación del mercado europeo de dispositivos portátiles por tipo de dispositivo (dispositivos de diagnóstico y monitorización, y dispositivos terapéuticos), tipo de producto (dispositivos de muñeca, gafas, calzado, corbatas, ropa interior, etc.), aplicación (deporte y fitness, monitorización remota de pacientes y atención médica domiciliaria), sector (productos de consumo, atención médica, industrial, etc.), usuarios finales (particulares y empresas): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado europeo de dispositivos portátiles

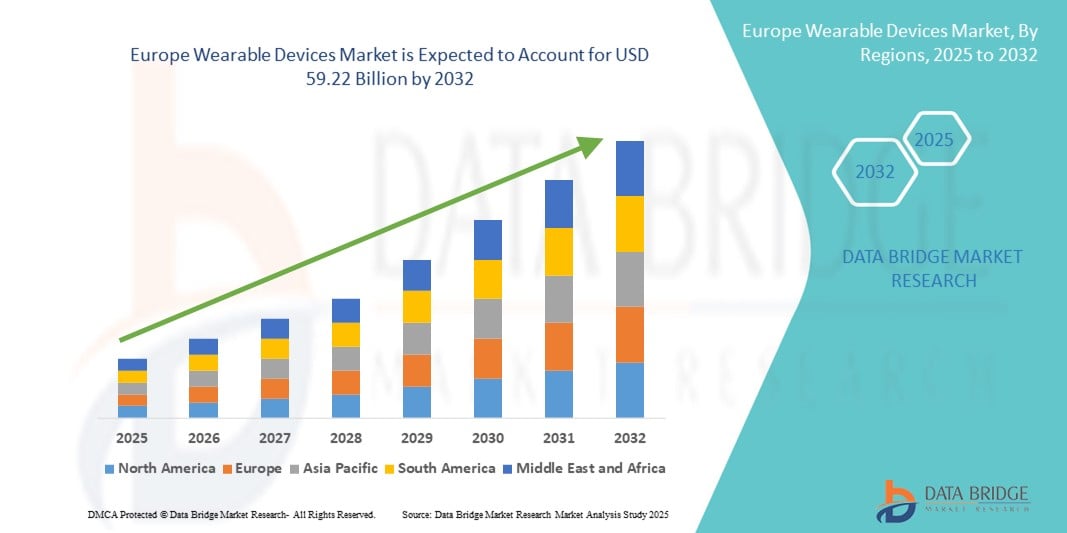

- El tamaño del mercado de dispositivos portátiles de Europa se valoró en USD 21.20 mil millones en 2024 y se espera que alcance los USD 59.22 mil millones para 2032 , con una CAGR del 13,7% durante el período de pronóstico.

- El crecimiento del mercado se debe principalmente a los rápidos avances tecnológicos en IA, sensores y conectividad, junto con la creciente preferencia de los consumidores por dispositivos portátiles multifuncionales y elegantes. Este progreso está impulsando la integración de los wearables en los sectores del fitness, la salud y el estilo de vida.

- Además, la creciente demanda de monitoreo remoto de la salud y soluciones de bienestar personalizadas, respaldadas por políticas regulatorias favorables en los países europeos, está acelerando la adopción de dispositivos portátiles tanto en los mercados de consumo como en los de atención médica, lo que impulsa significativamente la expansión de la industria.

Análisis del mercado europeo de dispositivos portátiles

- Los dispositivos portátiles, que abarcan relojes inteligentes, rastreadores de actividad física y dispositivos de monitoreo de salud , se están convirtiendo en herramientas esenciales para la gestión de la salud personal y la mejora del estilo de vida en los sectores de consumo y atención médica en Europa, impulsados por los avances en la tecnología de sensores y la conectividad perfecta con teléfonos inteligentes y ecosistemas de IoT.

- La creciente adopción de tecnología portátil está impulsada principalmente por la creciente conciencia de la salud entre los consumidores, la creciente demanda de monitoreo remoto de pacientes y la integración de funciones impulsadas por IA que brindan información personalizada y seguimiento de datos en tiempo real.

- Alemania dominó el mercado europeo de dispositivos portátiles con la mayor participación en los ingresos del 28,42 % en 2024, respaldada por una sólida infraestructura de atención médica, un alto poder adquisitivo de los consumidores y una presencia activa de empresas tecnológicas líderes.

- El Reino Unido es el país de más rápido crecimiento en el mercado de dispositivos portátiles de Europa y se espera que registre la CAGR más alta, impulsada por el aumento de las iniciativas de salud digital y el apoyo del gobierno.

- El segmento de dispositivos portátiles dominó el mercado europeo de dispositivos portátiles con una participación de mercado del 52,5 % en 2024, impulsado por la preferencia generalizada de los consumidores por los relojes inteligentes y las pulseras de actividad física que combinan el seguimiento de la salud con funcionalidades de comunicación y estilo de vida.

Alcance del informe y segmentación del mercado europeo de dispositivos portátiles

|

Atributos |

Perspectivas clave del mercado de dispositivos portátiles en Europa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado europeo de dispositivos portátiles

Integración creciente de la IA y el análisis de salud

- Una tendencia destacada y en aceleración en el mercado europeo de dispositivos portátiles es la creciente incorporación de inteligencia artificial (IA) y análisis de salud avanzados en la tecnología portátil, lo que permite un control de salud personalizado y conocimientos predictivos.

- Por ejemplo, dispositivos como Fitbit Sense y Garmin Venu 2 Plus utilizan algoritmos de IA para analizar la variabilidad de la frecuencia cardíaca, los patrones de sueño y los niveles de estrés, ofreciendo recomendaciones personalizadas de bienestar. De igual forma, empresas como Withings integran ECG y monitorización de la presión arterial con IA en sus wearables para un mejor seguimiento de la salud.

- La integración de IA permite que los wearables aprendan el comportamiento del usuario con el tiempo, mejorando la precisión de las métricas de salud y permitiendo la detección temprana de anomalías, como arritmias o problemas respiratorios. Además, estos dispositivos son cada vez más compatibles con asistentes de voz como Alexa y Google Assistant, lo que aumenta la comodidad del usuario.

- La conectividad perfecta de los wearables con los teléfonos inteligentes y los ecosistemas de hogares inteligentes permite una gestión centralizada de la salud y el estilo de vida, permitiendo a los usuarios realizar un seguimiento de la actividad, la nutrición y los signos vitales a través de una única interfaz.

- Esta tendencia hacia wearables más inteligentes, interconectados e intuitivos está aumentando las expectativas de los usuarios de dispositivos multifuncionales que combinen funciones de salud, fitness y estilo de vida. Empresas como Garmin y Huawei están desarrollando wearables basados en IA con monitorización continua, alertas automáticas y coaching personalizado.

- La demanda de dispositivos portátiles con inteligencia artificial está creciendo rápidamente en toda Europa, impulsada por el enfoque cada vez mayor de los consumidores en la gestión proactiva de la salud y las soluciones de bienestar digital.

Dinámica del mercado europeo de dispositivos portátiles

Conductor

Aumentar la concienciación sobre la salud y la adopción de soluciones de salud digital

- La creciente conciencia sobre la salud y la condición física personal, junto con la creciente prevalencia de enfermedades crónicas, es un factor importante que impulsa la demanda de dispositivos portátiles en Europa.

- Por ejemplo, en marzo de 2024, Fitbit lanzó nuevos modelos con sensores de salud mejorados e integración con profesionales sanitarios, con el objetivo de facilitar la monitorización remota de pacientes y la intervención temprana. Se espera que estas innovaciones de actores clave impulsen un sólido crecimiento del mercado.

- Los consumidores buscan datos de salud en tiempo real, seguimiento de actividad y funciones de gestión del estrés, mientras que los proveedores de atención médica utilizan cada vez más dispositivos portátiles para el monitoreo remoto y la atención preventiva.

- Además, la expansión de la infraestructura de salud digital y los marcos regulatorios favorables que apoyan la adopción de la telemedicina en los países europeos están impulsando la adopción de dispositivos portátiles.

- La conveniencia, la portabilidad y la multifuncionalidad hacen que los wearables sean atractivos para una amplia base de consumidores, desde entusiastas del fitness hasta pacientes de edad avanzada que padecen enfermedades crónicas.

Restricción/Desafío

Preocupaciones sobre la privacidad de los datos y problemas de interoperabilidad de los dispositivos

- Las preocupaciones sobre la privacidad y la seguridad de los datos en torno a la información sanitaria sensible recopilada por los wearables plantean importantes retos para una mayor penetración en el mercado europeo. Con normativas tan estrictas como el RGPD, las empresas deben garantizar su cumplimiento y, al mismo tiempo, garantizar la seguridad de los datos a los consumidores.

- Por ejemplo, a finales de 2023, un incidente de violación de datos que afectó a una popular marca de rastreadores de actividad física expuso datos de salud de los usuarios, lo que generó un mayor escepticismo de los consumidores y un mayor escrutinio regulatorio en Europa.

- Los informes de filtraciones de datos o el uso indebido de datos personales de salud pueden disuadir a los usuarios potenciales de adoptar la tecnología wearable. Empresas como Apple y Samsung priorizan un cifrado robusto y políticas de privacidad transparentes para mitigar estos temores.

- Otro desafío es la falta de estandarización e interoperabilidad entre varias plataformas portátiles y sistemas de atención médica, lo que puede limitar el intercambio y la integración fluida de datos.

- Los altos costos asociados con los wearables premium y la necesidad frecuente de actualizaciones de dispositivos también pueden inhibir su adopción, especialmente entre los segmentos de consumidores sensibles a los precios.

- Abordar las preocupaciones sobre la privacidad mediante medidas mejoradas de protección de datos, mejorar la compatibilidad de las plataformas y desarrollar dispositivos más asequibles y fáciles de usar será clave para sostener el crecimiento en el mercado europeo de dispositivos portátiles.

Análisis del mercado europeo de dispositivos portátiles

El mercado está segmentado según el tipo de dispositivo, tipo de producto, aplicación, industria y usuarios finales.

- Por tipo de dispositivo

Según el tipo de dispositivo, el mercado europeo de dispositivos wearables se segmenta en dispositivos de diagnóstico y monitorización y dispositivos terapéuticos. El segmento de dispositivos de diagnóstico y monitorización dominó el mercado en 2024 con la mayor cuota de mercado, representando más del 65 %. Este dominio se debe al creciente uso de wearables que monitorizan constantes vitales como la frecuencia cardíaca, la glucemia, la presión arterial y la saturación de oxígeno, esenciales para el control de enfermedades crónicas y la promoción de la atención médica preventiva. La continua demanda de soluciones de monitorización de la salud precisas y en tiempo real, tanto en el ámbito del bienestar del consumidor como en el clínico, consolida el liderazgo de este segmento.

El segmento de dispositivos terapéuticos es el de mayor crecimiento, con proyecciones de una tasa de crecimiento anual compuesta (TCAC) superior al 15 % durante el período de pronóstico. Este rápido crecimiento se debe a los avances tecnológicos en neuroestimuladores portátiles, bombas de insulina y sistemas de administración de fármacos, que permiten opciones de tratamiento más eficaces para afecciones como el dolor crónico, la diabetes y los trastornos neurológicos. El aumento de las aprobaciones regulatorias y la creciente concienciación sobre las terapias portátiles están acelerando aún más la expansión de este segmento.

- Por tipo de producto

Según el tipo de producto, el mercado europeo de dispositivos wearables se segmenta en pulseras, gafas, calzado, accesorios para el cuello, ropa interior y otros. El segmento de pulseras es la categoría dominante, con una cuota de mercado del 52,5 % en 2024. Su popularidad se atribuye a la versatilidad y multifuncionalidad de los relojes inteligentes y las pulseras de actividad física, que no solo monitorizan la actividad física, sino que también integran funciones de comunicación, música y salud, como el ECG y la monitorización del estrés. La alta adopción por parte de los consumidores, impulsada por marcas consolidadas como Apple, Garmin y Fitbit, refuerza el liderazgo de este segmento.

El segmento de gafas es el de mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) prevista de alrededor del 18 %. El auge de las gafas inteligentes para aplicaciones de realidad aumentada (RA), el seguimiento ocular para diagnósticos médicos y las pantallas portátiles mejoradas impulsan este auge. Las innovaciones que permiten la monitorización de la salud con manos libres y el entrenamiento físico guiado por RA también contribuyen al aumento de la demanda.

- Por aplicación

En cuanto a su aplicación, el mercado europeo de dispositivos wearables se segmenta en aplicaciones de deporte y fitness, monitorización remota de pacientes y atención médica domiciliaria, mostrando una dinámica distintiva. El segmento de deporte y fitness se mantiene dominante, representando el 60 % de los ingresos en 2024. Esto se sustenta en la continua popularidad de los monitores de actividad física y los relojes inteligentes, utilizados por atletas y entusiastas del fitness para el seguimiento de la actividad, el control de calorías y la mejora del rendimiento. La tendencia de los consumidores hacia estilos de vida más saludables impulsa aún más este segmento.

El segmento de monitorización remota de pacientes es el área de aplicación de mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) superior al 16 % durante el período de pronóstico. Impulsados por la creciente incidencia de enfermedades crónicas, el envejecimiento de la población y la expansión de los servicios de telemedicina, los wearables de esta categoría permiten la monitorización continua de parámetros vitales y facilitan intervenciones tempranas, reduciendo las visitas hospitalarias y los costes sanitarios.

- Por industria

En cuanto a la industria, el mercado europeo de dispositivos wearables se segmenta en productos de consumo, salud, industria y otros sectores. La industria de productos de consumo domina el mercado, representando más del 70 % de las ventas de wearables en 2024. La amplia adopción de wearables para el seguimiento del fitness, el estilo de vida y el bienestar en este segmento consolida su liderazgo. La disponibilidad en el mercado masivo, el reconocimiento de marca y la innovación de productos contribuyen a una demanda sostenida de los consumidores.

El segmento de la industria de la salud es el de mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) prevista superior al 17 %. La mayor integración de wearables en los flujos de trabajo clínicos para la monitorización remota, el diagnóstico y la rehabilitación, junto con políticas sanitarias de apoyo y modelos de reembolso, está impulsando este crecimiento. Las aplicaciones industriales, como la monitorización de la seguridad laboral, aunque con una menor participación en los ingresos, también están cobrando impulso.

- Por los usuarios finales

En cuanto a los usuarios finales, el mercado europeo de dispositivos wearables se segmenta en usuarios particulares y empresas. El segmento de usuarios particulares dominará la cuota de mercado con más del 65 % en 2024, impulsado por consumidores individuales que utilizan wearables principalmente para el fitness, el bienestar y el control de la salud. La facilidad de uso, la asequibilidad y la variedad de dispositivos disponibles impulsan su adopción generalizada.

El segmento empresarial es la categoría de usuario final de mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) cercana al 18 %. Este crecimiento se debe a la creciente adopción de dispositivos wearables de seguridad y productividad en instituciones sanitarias, programas de bienestar corporativo enfocados en la salud de los empleados y sectores industriales. La creciente concienciación sobre los beneficios de la tecnología wearable para mejorar la eficiencia operativa y la salud de los empleados está acelerando su adopción en las empresas.

Análisis regional del mercado europeo de dispositivos portátiles

- Alemania dominó el mercado europeo de dispositivos portátiles con la mayor participación en los ingresos del 28,42 % en 2024, respaldada por una sólida infraestructura de atención médica, un alto poder adquisitivo de los consumidores y una presencia activa de empresas tecnológicas líderes.

- Los consumidores y proveedores de atención médica en Alemania valoran mucho las capacidades avanzadas de monitoreo de la salud, la precisión de los datos y la integración con los ecosistemas de salud digital, que respaldan la adopción generalizada de dispositivos portátiles tanto para el bienestar personal como para aplicaciones clínicas.

- Esta sólida posición en el mercado se ve reforzada aún más por las iniciativas gubernamentales de apoyo que promueven la innovación en salud digital, la creciente conciencia de la atención médica preventiva y la creciente demanda de soluciones de monitoreo remoto de pacientes, lo que establece a Alemania como un centro líder para la adopción de tecnología portátil en Europa.

Perspectiva del mercado de dispositivos portátiles del Reino Unido

Se espera que el mercado británico de dispositivos wearables crezca a una sólida tasa de crecimiento anual compuesta (TCAC) durante el período de pronóstico, impulsado por la adopción generalizada de pulseras de actividad física y relojes inteligentes entre los consumidores preocupados por su salud. El creciente apoyo gubernamental a la innovación en salud digital, la creciente prevalencia de enfermedades crónicas y una sólida infraestructura de comercio electrónico contribuyen a la expansión del mercado. La demanda de dispositivos wearables para la monitorización remota de pacientes y la atención médica domiciliaria está cobrando impulso, ya que los consumidores y los profesionales sanitarios buscan herramientas de gestión de la salud eficientes y fáciles de usar.

Análisis del mercado de dispositivos portátiles en Alemania

Alemania domina el mercado europeo de dispositivos wearables, representando la mayor cuota de ingresos en 2024. Su consolidado sistema sanitario, la alta renta disponible y la activa presencia de importantes fabricantes de tecnología son factores clave de crecimiento. El enfoque alemán en la innovación, la privacidad de datos y la sostenibilidad se alinea con las preferencias de los consumidores por dispositivos wearables seguros, fiables y ecológicos. La creciente integración de los wearables con los servicios sanitarios para el tratamiento de enfermedades crónicas y la atención preventiva está acelerando el crecimiento del mercado.

Análisis del mercado de dispositivos portátiles en Francia

El mercado francés de dispositivos wearables está a punto de experimentar un crecimiento sostenido gracias al creciente interés de los consumidores por los productos de fitness y bienestar, junto con la expansión de las aplicaciones sanitarias. Las iniciativas gubernamentales destinadas a mejorar la infraestructura de telemedicina y promover soluciones de salud digital impulsan las perspectivas del mercado. Los consumidores franceses muestran una creciente aceptación de los dispositivos wearables, tanto para el estilo de vida como para uso médico, especialmente en centros urbanos con alta penetración tecnológica.

Análisis del mercado italiano de dispositivos portátiles

El mercado italiano de dispositivos wearables está experimentando una creciente adopción, impulsada por el aumento de la población de edad avanzada y la necesidad de soluciones de monitorización remota de la salud. La creciente concienciación sobre el bienestar físico personal y el manejo de enfermedades crónicas está ampliando la base de consumidores de relojes inteligentes, pulseras de actividad física y wearables médicos. Además, las colaboraciones entre empresas tecnológicas y profesionales de la salud están mejorando la disponibilidad de soluciones integradas de salud wearable.

Cuota de mercado de dispositivos portátiles en Europa

La industria europea de dispositivos portátiles está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Apple Inc. (EE. UU.)

- Samsung Electronics Co., Ltd. (Corea del Sur)

- Fitbit, Inc. (EE. UU.)

- Garmin Ltd. (Suiza)

- Corporación Xiaomi (China)

- Huawei Technologies Co., Ltd. (China)

- Sony Corporation (Japón)

- Fossil Group, Inc. (EE. UU.)

- Withings (Francia)

- Polar Electro Oy (Finlandia)

- Suunto Oy (Finlandia)

- Corporación de Salud Zepp (China)

- Bose Corporation (EE. UU.)

- Jawbone (EE. UU.)

- Medtronic (Irlanda)

- Philips NV (Países Bajos)

- Oura Health Oy (Finlandia)

- Mobvoi Information Technology Company Limited (China)

- Whoop, Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado de dispositivos portátiles en Europa?

- En julio de 2025, la Comisión Europea aprobó una financiación pública de hasta 403 millones de euros para apoyar la innovación en dispositivos médicos, dirigida principalmente a diez pymes. Esta iniciativa busca impulsar los avances tecnológicos, en particular la incorporación de funciones digitales y de inteligencia artificial en los dispositivos médicos. Se espera que la financiación impulse 826 millones de euros en inversión privada y cree aproximadamente 800 nuevos empleos.

- En junio de 2025, PharmaSens AG, desarrollador suizo de sistemas de bombas de insulina de parche de última generación, anunció una alianza estratégica con SiBionics, proveedor líder de tecnologías de monitorización continua de glucosa (MCG). Juntos, buscan desarrollar niia signature, un dispositivo portátil todo en uno que integra la administración de insulina con la detección de glucosa en tiempo real para simplificar el control de la diabetes.

- En junio de 2025, según los últimos datos del Rastreador Trimestral Mundial de Dispositivos Wearables de IDC, Huawei ascendió a la cima del mercado mundial de dispositivos de pulsera en el primer trimestre de 2025, manteniendo un sólido impulso de crecimiento y su liderazgo en volumen de envíos en China. Además, a junio de 2025, los envíos globales acumulados de wearables de Huawei superaron los 200 millones de unidades.

- En noviembre de 2024, DexCom, Inc., líder mundial en biodetección de glucosa, y ŌURA, fabricante del anillo inteligente líder a nivel mundial, anunciaron hoy una alianza estratégica para ayudar a millones de personas a mejorar su salud metabólica mediante la integración de los datos de glucosa de Dexcom con los datos de constantes vitales, sueño, estrés, salud cardíaca y actividad de Oura Ring. La combinación de los datos de glucosa de Dexcom con la biometría recopilada por Oura Ring proporcionará a los usuarios de ambos productos una visión más completa de su salud general. Dexcom también está realizando una inversión estratégica de 75 millones de dólares en la financiación de la Serie D de ŌURA, que ya está valorada en más de 5000 millones de dólares.

- En junio de 2024, B-Secur y Galen Data unieron fuerzas para optimizar la monitorización de la salud cardíaca para los fabricantes de dispositivos. B-Secur es conocido por su avanzada tecnología de biodetección, mientras que Galen Data es una plataforma de software de confianza para la conectividad de dispositivos médicos a la nube y el análisis de datos. Esta colaboración combina la plataforma en la nube de dispositivos médicos, altamente segura y conforme a las normativas, de Galen Data con la tecnología HeartKey® de B-Secur.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.